Tamanho e Participação do Mercado de Vergalhão de Aço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 152.96 Milhões de toneladas |

| Volume do Mercado (2031) | 201.56 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vergalhão de Aço por Mordor Intelligence

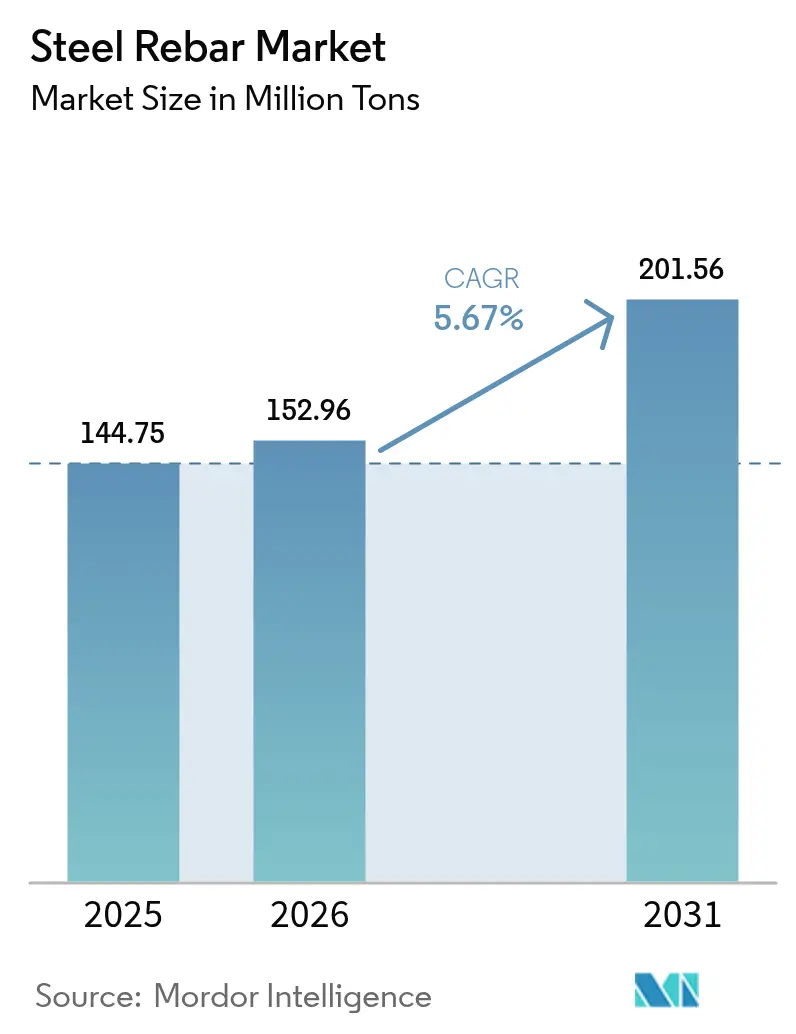

O tamanho do Mercado de Vergalhão de Aço foi avaliado em 144,75 milhões de toneladas em 2025 e estima-se que cresça de 152,96 milhões de toneladas em 2026 para atingir 201,56 milhões de toneladas até 2031, a um CAGR de 5,67% durante o período de previsão (2026-2031). A resiliência da demanda decorre dos grandes gastos públicos em infraestrutura, dos mandatos de retrofit que prolongam o estoque edilício existente e de uma mudança orientada por políticas em direção à produção de menor teor de carbono por meio do Forno a Arco Elétrico (FAE). A Ásia-Pacífico domina o consumo atual, enquanto a América do Norte e o Oriente Médio registram aumentos expressivos em projetos de energia e manufatura com uso intensivo de vergalhão. As estratégias do lado da oferta agora dependem da especialização por diâmetro, de composições resistentes à corrosão e de modelos de fabricação digital que reduzem os prazos de obra. A concorrência se intensifica à medida que grandes produtores de aço plano ingressam em nichos de produtos longos, enquanto as metas de sustentabilidade reforçam a siderurgia baseada em sucata e os modelos de abastecimento local.

Principais Conclusões do Relatório

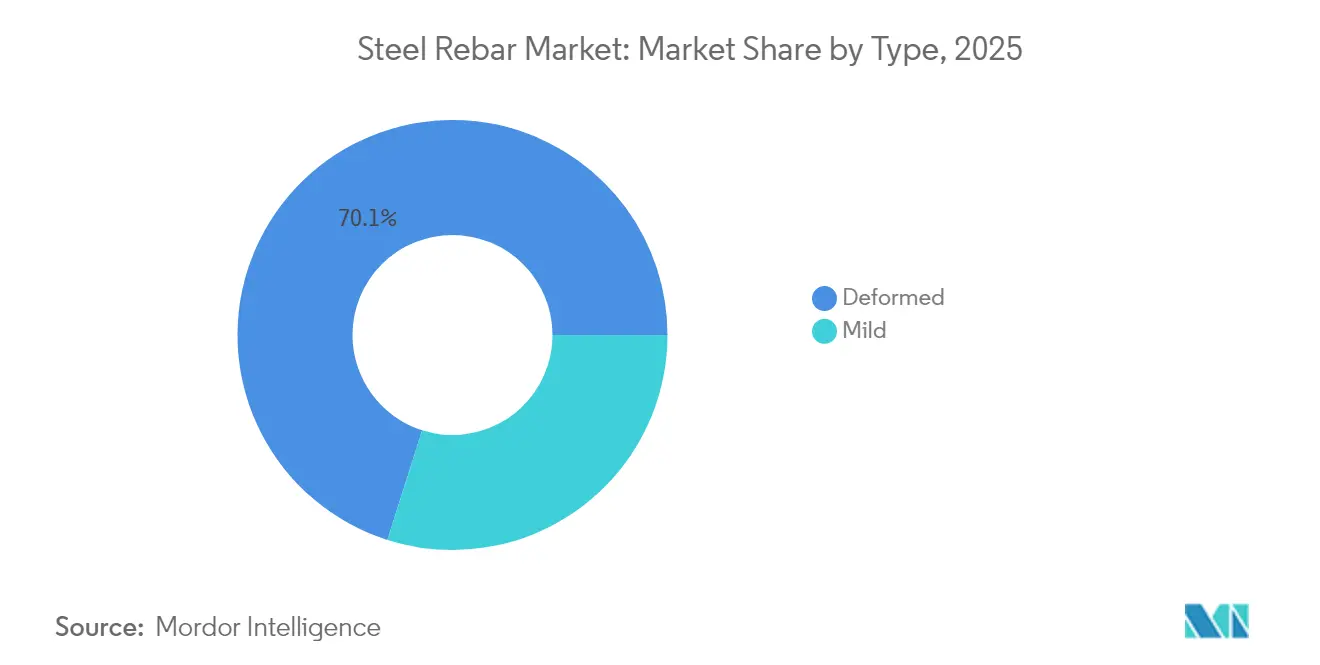

- Por tipo, o vergalhão nervurado liderou com 70,10% da participação do mercado de vergalhão de aço em 2025, enquanto os graus de aço liso devem expandir a um CAGR de 5,96% até 2031.

- Por diâmetro, o segmento de 10-20 mm respondeu por 45,30% do tamanho do mercado de vergalhão de aço em 2025, enquanto os diâmetros >32 mm avançam a um CAGR de 6,05% até 2031.

- Por processo de produção, o aço produzido em Forno Básico a Oxigênio reteve 68,70% da participação do tamanho do mercado de vergalhão de aço em 2025, mas a produção baseada em FAE deve crescer a um CAGR de 6,30% até 2031.

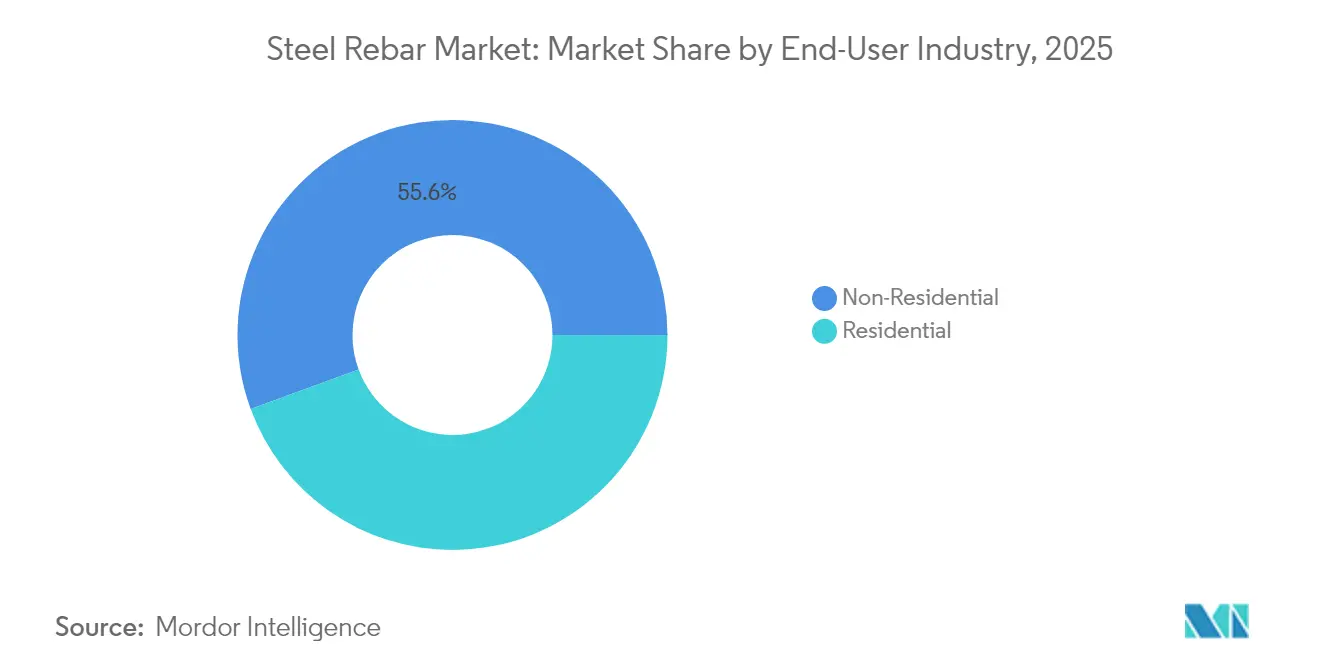

- Por setor de uso final, a construção não residencial capturou 55,60% do tamanho do mercado de vergalhão de aço em 2025 e deve expandir a um CAGR de 6,14% entre 2026-2031.

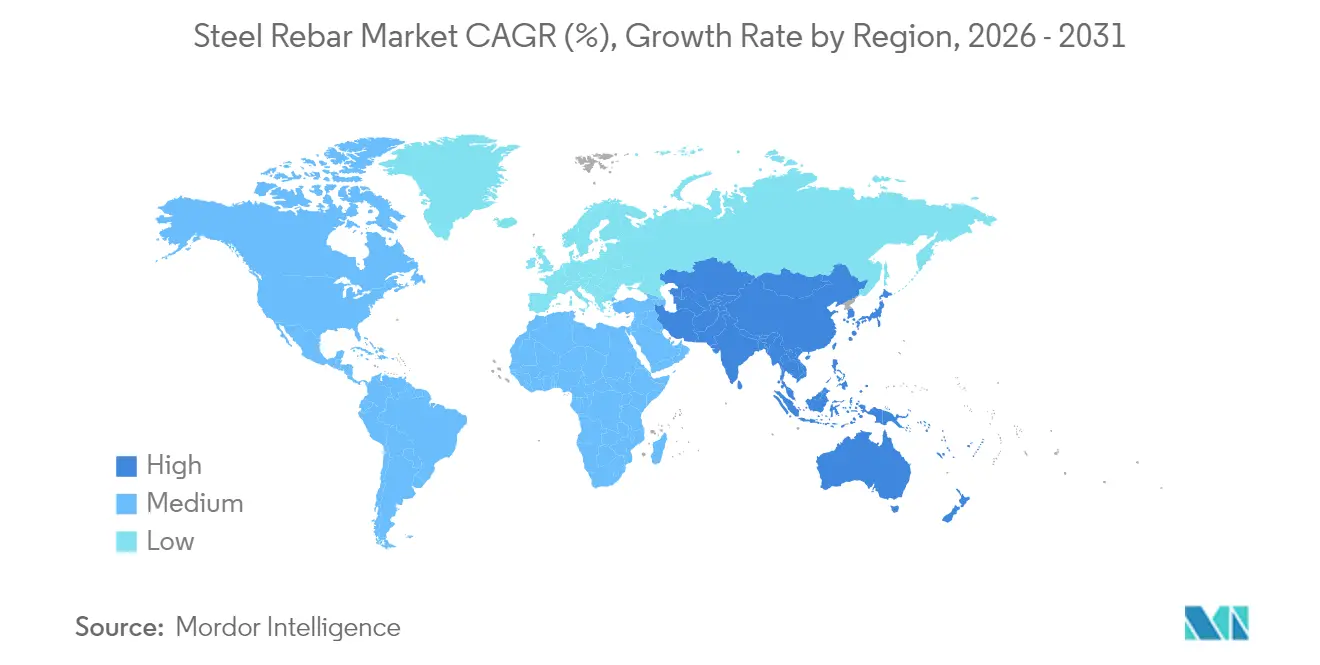

- Por geografia, a Ásia-Pacífico respondeu pela maior participação de 38,90% em 2025 e está posicionada para crescer ao CAGR mais rápido de 5,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Vergalhão de Aço

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Demanda acelerada proveniente da construção residencial | +1.2% | Global, com concentração na Ásia-Pacífico e na América do Norte | Médio prazo (2-4 anos) |

| Aumento da reconstrução em atividades de retrofit | +0.8% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Retomada do megapipeline de infraestrutura da Rota e Cinturão | +1.5% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Prevalência do Concreto Armado na Construção | +0.9% | Global | Médio prazo (2-4 anos) |

| Fundações de parques eólicos marítimos que demandam vergalhão resistente à corrosão | +0.6% | Europa, América do Norte e regiões costeiras da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Acelerada Proveniente da Construção Residencial

A pressão demográfica e os programas fiscais pró-habitação intensificam o consumo de vergalhão nas principais economias. Os gastos residenciais nos EUA cresceram 10,9% em relação ao ano anterior em abril de 2024, à medida que os incentivos federais vinculados às Leis CHIPS e de Redução da Inflação impulsionaram as novas construções unifamiliares[1]MEPS International, "Atualização de Gastos em Construção nos EUA," meps-international.com. O programa Minha Casa Minha Vida, do Brasil, elevou as vendas de cimento em 5,9% no primeiro trimestre de 2025, sinalizando um aumento paralelo nas concretagens ricas em vergalhão. O consumo de aço da Índia atingiu 112,5 milhões de toneladas em 2024, impulsionado pela habitação subsidiada pelo Estado e pela construção de metrôs urbanos. Os códigos de construção em zonas sísmicas agora exigem barras de maior resistência, aumentando a tonelagem por unidade habitacional. A construção de plantas industriais — com alta de 156% desde 2019 — adiciona demanda residencial indireta, à medida que novos núcleos de habitação para trabalhadores se formam ao redor dos corredores industriais.

Aumento da Reconstrução em Atividades de Retrofit

Europa e América do Norte aceleram os retrofits para cumprir as metas de emissão líquida zero e de segurança. O Reino Unido precisa triplicar as taxas de retrofit para 3% ao ano a fim de se alinhar às metas climáticas de 2050, consolidando a demanda de longo prazo por vergalhão. A Califórnia e o Japão financiam reformas sísmicas que especificam barras inoxidáveis ou revestidas de epóxi para maior durabilidade, elevando a tonelagem por projeto. As normas pós-Grenfell estabelecidas pela Lei de Segurança de Edificações de 2022 impulsionam reformas estruturais no parque habitacional de médio porte do Reino Unido. Ligas especializadas e diâmetros personalizados comandam prêmios que protegem as usinas da volatilidade de volume nos mercados maduros.

Retomada do Megapipeline de Infraestrutura da Rota e Cinturão

O engajamento chinês ultrapassou USD 1 trilhão, com 52% adicionados em 2023, redirecionando os fluxos para energia renovável e corredores digitais[2]Centro de Finanças Verdes e Desenvolvimento, "Relatório de Investimentos da Rota e Cinturão 2023," greenfdc.earth. As entradas de capital em metais e mineração cresceram 158%, gerando capacidade regional de produção de tarugos que encurta os ciclos de entrega para projetos ferroviários, portuários e de energia da Rota e Cinturão. A África agora absorve a maior parcela dos financiamentos chineses, frequentemente em ambientes de alta temperatura ou salinos que exigem graus resistentes à corrosão. Barras de maior diâmetro sustentam pontes, túneis e bases de energia eólica offshore integradas às redes de energia da Rota e Cinturão.

Prevalência do Concreto Armado na Construção

O concreto armado mantém sua primazia à medida que a inovação em materiais e os fluxos de trabalho digitais elevam os limites de desempenho. O valor nominal adicionado na construção cresceu 7% em 2023, com cimentos avançados combinados com barras de maior grau para ganhos na relação resistência-peso. A contratação pública federal de compra limpa nos EUA estipula aço de baixo carbono, favorecendo a barra FAE alimentada por sucata sem substituir o concreto. A Modelagem da Informação da Construção e as linhas automatizadas de dobramento reduzem o desperdício, melhoram a precisão do posicionamento das barras e reduzem a exposição de mão de obra. Sensores embarcados com IoT em malhas de armadura permitem receitas de serviços de monitoramento para usinas e fabricantes.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços de minério de ferro e sucata comprimindo as margens das usinas | -0.7% | Global, com impacto agudo na Ásia-Pacífico e na Europa | Curto prazo (≤ 2 anos) |

| Adoção acelerada de barras de polímero reforçado com fibra em projetos costeiros | -0.3% | América do Norte, Europa e regiões costeiras da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente impressão 3D em concreto-cimento que dispensa o vergalhão tradicional | -0.2% | Europa e América do Norte, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Minério de Ferro e Sucata Comprimindo as Margens das Usinas

O minério de ferro no mercado spot caiu de USD 144/tonelada em janeiro de 2024 para USD 91,28 em setembro, à medida que a produção chinesa de ferro-gusa enfraquecia, pressionando os produtores integrados. As previsões de longo prazo apontam para USD 78/tonelada até 2034, com a entrada em operação do projeto Simandou com 120 milhões de toneladas anuais. Os prêmios de sucata variam por região; a escassez de sucata industrial limpa pode elevar os custos de insumos do FAE e restringir as taxas de produção. Os subsídios chineses — dez vezes superiores às médias da OCDE — distorcem ainda mais as margens globais, desafiando as usinas menos subsidiadas.

Adoção Acelerada de Barras de Polímero Reforçado com Fibra em Projetos Costeiros

As barras de Polímero Reforçado com Fibra de Vidro (PRFV) retêm 92% da resistência à tração em testes marinhos e oferecem resistência à fissuração que atrai projetistas costeiros. Produtos híbridos de PRF atenuam a fragilidade, enquanto a evolução das normas de projeto reduz os obstáculos de especificação em tabuleiros de pontes e coroamentos de muros de mar. Avaliações de ciclo de vida mostram que as economias em manutenção superam os maiores custos iniciais de material ao longo de 50 anos, deslocando o aço de determinados nichos de alta salinidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do Nervurado em Meio ao Crescimento do Aço Liso

O vergalhão nervurado detinha uma expressiva participação de 70,10% do mercado de vergalhão de aço em 2025, graças ao superior desempenho de aderência e aos mandatos de códigos sísmicos. Os códigos de construção em geografias de alto risco estipulam perfis nervurados para eficiência de transferência de carga, consolidando seu papel nos elementos estruturais primários. Os graus de aço liso expandem a um CAGR de 5,96%, pois os empreiteiros de retrofit e marítimos valorizam a maleabilidade e os revestimentos anticorrosivos que simplificam zonas de armadura congestionadas. A modelagem digital modera o uso indiscriminado de nervurado, especificando graus lisos onde as tensões permitem, redistribuindo assim a tonelagem. O plano da JSW Steel de elevar a produção de produtos longos para 35% até 2030 ilustra o alinhamento estratégico com o crescimento do segmento especializado.

A demanda por barras lisas galvanizadas e revestidas de epóxi aumenta em píeres, cais e reforma de pontes envelhecidas. Os tratamentos de superfície prolongam a vida útil e compensam as lacunas de custo inicial em relação às opções inoxidáveis. Os avanços em microligação elevam o limite de escoamento, fechando as lacunas mecânicas com as variedades nervuradas. Como resultado, os produtores que dominam as linhas de revestimento e os pequenos lotes de calor ganham participação em contratos de retrofit de maior margem.

Por Diâmetro: Especificações Médias Lideram a Demanda de Infraestrutura

As barras na faixa de 10-20 mm representaram 45,30% do tamanho do mercado de vergalhão de aço em 2025, impulsionadas por lajes residenciais e estruturas comerciais de médio porte. Os empreiteiros favorecem esse diâmetro pela compatibilidade imediata com estribos padrão e diretrizes de cobrimento de concreto. Os projetos que excedem 32 mm de barra aceleram a um CAGR de 6,05%, impulsionados por monoestacas de energia eólica offshore e pontes de vão extra-longo, onde o maior módulo de seção reduz a contagem de montagem. As grandes concretagens de fundações nos corredores ferroviários da Rota e Cinturão também elevam a tonelagem de barras de grande porte e otimizam as horas de trabalho por unidade de aço.

Os diâmetros menores ≤10 mm atendem a painéis pré-moldados e fachadas arquitetônicas; a demanda se mantém estável em meio aos ensaios de habitação modular. A faixa de 20-32 mm cresce na infraestrutura cívica, como hospitais e aeroportos, onde os critérios de carga variável superam as normas residenciais. As usinas que fornecem misturas de diâmetros mais amplos aumentam a flexibilidade de programação fabril e capturam pedidos de múltiplos segmentos.

Por Processo de Produção: Liderança do FBO Enfrenta o Desafio da Sustentabilidade do FAE

As rotas de Forno Básico a Oxigênio (FBO) detinham 68,70% do tamanho do mercado de vergalhão de aço em 2025, ancoradas em usinas integradas que alimentam tarugos cativos em laminadores de barras a baixo custo. As economias de escala aliadas à pureza do gusa reforçam a consistência mecânica valorizada na habitação em massa. A produção via FAE cresce a um CAGR de 6,30%, à medida que os orçamentos de carbono se tornam mais rígidos e os estoques de sucata se aprofundam. Redes elétricas livres de combustíveis fósseis elevam o potencial de redução de emissões do FAE para 97%, atraindo preferência de compra em licitações de infraestrutura pública.

Os fornos de indução ocupam nichos especializados, como barras inoxidáveis ligadas para fundações marítimas. As iniciativas políticas em direção aos ajustes de fronteira de carbono podem reclassificar os custos, conferindo às economias ricas em sucata uma vantagem exportadora. Os produtores que integram acordos de compra de energia renovável protegem-se da volatilidade e elevam suas credenciais de sustentabilidade na pontuação de licitações.

Por Setor de Uso Final: O Setor Não Residencial Impulsiona a Dupla Liderança

O segmento não residencial comandou 55,60% do tamanho do mercado de vergalhão de aço em 2025 e deve crescer a um CAGR de 6,14% até 2031, à medida que pacotes de infraestrutura e a relocalização industrial geram pipelines de projetos recordes. Os programas de transporte dos EUA financiam mais de 56.000 projetos, enquanto fábricas de semicondutores e plantas de baterias multiplicam a demanda por vergalhão em perfis de laje sobre o terreno e grandes concretagens de bases. Centros de dados e hubs logísticos priorizam pés-direitos elevados que aumentam o vergalhão por metro quadrado.

A construção residencial permanece crítica, sustentada pelo crescimento demográfico e pela política de habitação acessível nas economias emergentes. As malhas de barras padronizadas maximizam a utilização da usina, mas entregam margens mais estreitas. As obras institucionais — hospitais e universidades — especificam graus de alta resistência para resiliência de instalações críticas, oferecendo pontos de preços premium que elevam a receita além da tonelagem de referência.

Análise Geográfica

A Ásia-Pacífico reteve 38,90% do consumo global em 2025 e está posicionada para um CAGR líder de 5,86% até 2031. A demanda de aço bruto da China, de 911 milhões de toneladas em 2023, concentrou-se em ferrovias, máquinas e capacidade de energia renovável, em vez de edifícios residenciais de grande altura, alterando o mix de graus e diâmetros. A Índia registrou crescimento anual de demanda de 14,5% e espera ganhos de 8-10% em 2025, à medida que os projetos de metrô, aeroporto e rodovias amadurecem. Os hubs da ASEAN, liderados pela Malásia, canalizam o investimento direto estrangeiro para campi de centros de dados que favorecem gaiolas de barras de 20-32 mm.

A América do Norte se beneficia da manufatura relocalizada, com o setor de construção dos EUA respondendo por mais da metade do consumo doméstico de aço. Plantas de semicondutores impulsionadas pela Lei CHIPS, além de fábricas de componentes renováveis, sustentam pedidos de barras de alta resistência. O Canadá registrou uma alta de 5,8% nas construções não residenciais iniciadas em 2024, compensando uma desaceleração na habitação. O programa de infraestrutura de MXN 859 bilhões do México em energia e mobilidade amplia os corredores continentais de aço.

A Europa enfrenta demanda moderada, pois os custos de energia e o risco geopolítico freiam novos projetos; o uso aparente de aço caiu 2,3% em 2024. Contudo, os mandatos de retrofit e os investimentos em energia eólica offshore sustentam o consumo de barras especiais. O Oriente Médio avança com expressividade, com a Arábia Saudita projetada para superar USD 181,5 bilhões em gastos com construção até 2028, canalizando importações de produtos longos até que as expansões locais de aciarias se concretizem. A América do Sul mostra crescimento irregular; o estímulo imobiliário do Brasil elevou o cimento e, por extensão, os volumes de vergalhão, enquanto os déficits de infraestrutura apontam para futuros pipelines de megaprojetos.

Cenário Competitivo

O mercado de vergalhão de aço permanece altamente fragmentado: gigantes regionais se misturam a usinas especializadas ágeis. China Baowu, ArcelorMittal, JSW Steel e Nucor alavancam a integração vertical e a modernização de laminadores para atender tanto pedidos de commodities quanto de alta especificação. A JSW Steel atingiu uma capitalização de mercado de USD 30,31 bilhões em 2025, à medida que as expansões de capacidade e o foco em produtos longos melhoraram as margens. Os players equipados com FAE ganham tração em sustentabilidade, assinando acordos de energia renovável e vendendo certificados de barras de baixo carbono para proprietários de infraestrutura.

A atividade de fusões e aquisições se acelera: Cleveland-Cliffs absorveu a Stelco por USD 2,8 bilhões, consolidando a segurança no fluxo de tarugos, enquanto a Aperam adquiriu a Universal Stainless por USD 539 milhões para garantir suplemento especializado. A Hyundai Steel comprometeu USD 5,8 bilhões em um complexo FAE nos EUA que abastecerá clientes automotivos com 2,7 milhões de toneladas anuais de chapas e barras, sinalizando a integração OEM-usina.

Líderes de nicho exploram tecnologia de revestimento, graus dúplex e sistemas digitais de dobramento para penetrar em contratos de fundações de energia eólica marítima, retrofit sísmico e fundações de centros de dados. O controle de temperatura por inteligência artificial e o rastreamento de barras por IoT reduzem a energia, diminuem os refugos e ajustam as entregas just-in-time, conferindo às usinas menores uma vantagem em custo-qualidade.

Líderes do Setor de Vergalhão de Aço

ArcelorMittal

Gerdau S/A

Nucor Corporation

Jiangsu Shagang Group Su

NIPPON STEEL CORPORATION

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Hybar LLC iniciou a produção de seu primeiro vergalhão em uma mini-usina siderúrgica recém-construída em Osceola, Arkansas. Essa conquista ocorreu vinte e dois meses após a empresa iniciar a construção em um terreno greenfield de 1.300 acres, utilizando tarugos adquiridos para a produção.

- Junho de 2025: Três grandes produtores de aço dos EUA — Steel Dynamics, Commercial Metals Company (CMC) e Gerdau Long Steel North America — anunciaram um aumento de preço de USD 60 por tonelada curta para vergalhão. Adicionalmente, esses produtores implementaram um aumento de preço adicional de USD 40 por tonelada curta para barras de vergalhão de 20 pés.

Escopo do Relatório Global do Mercado de Vergalhão de Aço

O vergalhão de aço é uma barra de aço ou malha de arames de aço utilizada no concreto para fornecer resistência à tração. Em razão de suas qualidades físicas, o vergalhão de aço é utilizado na construção de rodovias, pontes, barragens e habitações. Ele fornece uma base sólida para a estrutura sendo construída ou erguida, além de reforçar e auxiliar o concreto sob tração. O concreto possui alta resistência à compressão, mas baixa resistência à tração. O mercado é segmentado com base em tipo, setores de uso final e geografia. Por tipo, o mercado é segmentado em nervurado e liso. Por setor de uso final, o mercado é segmentado em residencial e não residencial. O relatório oferece tamanho de mercado e previsões para 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas) para todos os segmentos acima.

| Nervurado |

| Liso |

| Menor ou igual a 10 mm |

| 10–20 mm |

| 20–32 mm |

| Maior que 32 mm |

| Forno a Arco Elétrico (FAE) |

| Forno Básico a Oxigênio (FBO) |

| Forno de Indução |

| Residencial | |

| Não Residencial | Comercial |

| Infraestrutura | |

| Institucional |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Nervurado | |

| Liso | ||

| Por Diâmetro | Menor ou igual a 10 mm | |

| 10–20 mm | ||

| 20–32 mm | ||

| Maior que 32 mm | ||

| Por Processo de Produção | Forno a Arco Elétrico (FAE) | |

| Forno Básico a Oxigênio (FBO) | ||

| Forno de Indução | ||

| Por Setor de Uso Final | Residencial | |

| Não Residencial | Comercial | |

| Infraestrutura | ||

| Institucional | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é a taxa de crescimento prevista para o mercado de vergalhão de aço?

Espera-se que o mercado de vergalhão de aço cresça a um CAGR de 5,67% de 2026 a 2031, passando de 152,96 milhões de toneladas para 201,56 milhões de toneladas.

Qual região detém a maior participação do mercado de vergalhão de aço?

A Ásia-Pacífico deteve 38,90% do consumo global em 2025 e está projetada para permanecer como a maior, expandindo-se a um CAGR de 5,86%.

Por que a tecnologia do Forno a Arco Elétrico está ganhando importância?

A produção por FAE pode reduzir as emissões da siderurgia em até 97% quando alimentada por energia renovável, alinhando-se às crescentes normas de contratação de baixo carbono.

Qual segmento de diâmetro está crescendo mais rapidamente?

O vergalhão com diâmetro superior a 32 mm deve crescer a um CAGR de 6,05% até 2031, impulsionado por fundações de energia eólica offshore e megaprojetos de infraestrutura.

Página atualizada pela última vez em: