Tamanho e Participação do Mercado de Não Tecidos Spunbond

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio e África |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Não Tecidos Spunbond por Mordor Intelligence

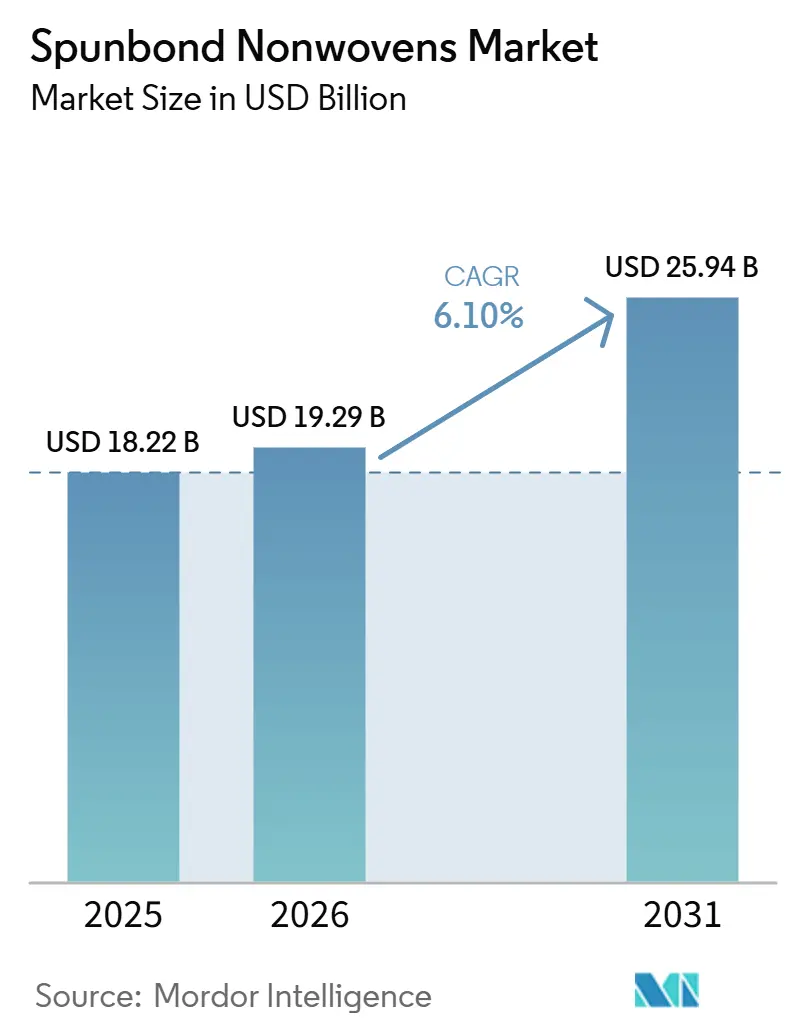

O tamanho do Mercado de Não Tecidos Spunbond está projetado em USD 18,22 bilhões em 2025, USD 19,29 bilhões em 2026, e deverá atingir USD 25,94 bilhões até 2031, crescendo a um CAGR de 6,10% de 2026 a 2031. A robusta aquisição de descartáveis de higiene na Índia, Indonésia e Vietnã continua a impulsionar o crescimento de volume, enquanto o Regulamento de Embalagens e Resíduos de Embalagens da UE (PPWR) está obrigando os conversores europeus a reprojetar produtos utilizando polipropileno mono-material para atender aos limites mínimos de conteúdo reciclado. Categorias duráveis, como geotêxteis e interiores automotivos, estão se expandindo mais rapidamente do que os descartáveis, apoiadas por investimentos governamentais em infraestrutura resiliente ao clima, como estradas, corredores ferroviários e barreiras contra inundações, bem como pelos esforços das montadoras para reduzir o peso dos componentes da cabine a fim de cumprir os limites de emissões. A volatilidade dos preços das matérias-primas, evidenciada por um aumento de 20% nos preços globais do polipropileno em março de 2026 devido a perturbações no transporte marítimo no Estreito de Ormuz, está levando produtores integrados de polímeros a realizar integração retroativa e proteger margens. Simultaneamente, fornecedores verticalmente integrados capazes de certificar insumos reciclados ou biocirculares sob o ISCC PLUS estão garantindo contratos de longo prazo, à medida que os proprietários de marcas exigem documentação auditável de cadeia de custódia para cumprir as próximas leis de diligência devida na Europa e na América do Norte.

Principais Conclusões do Relatório

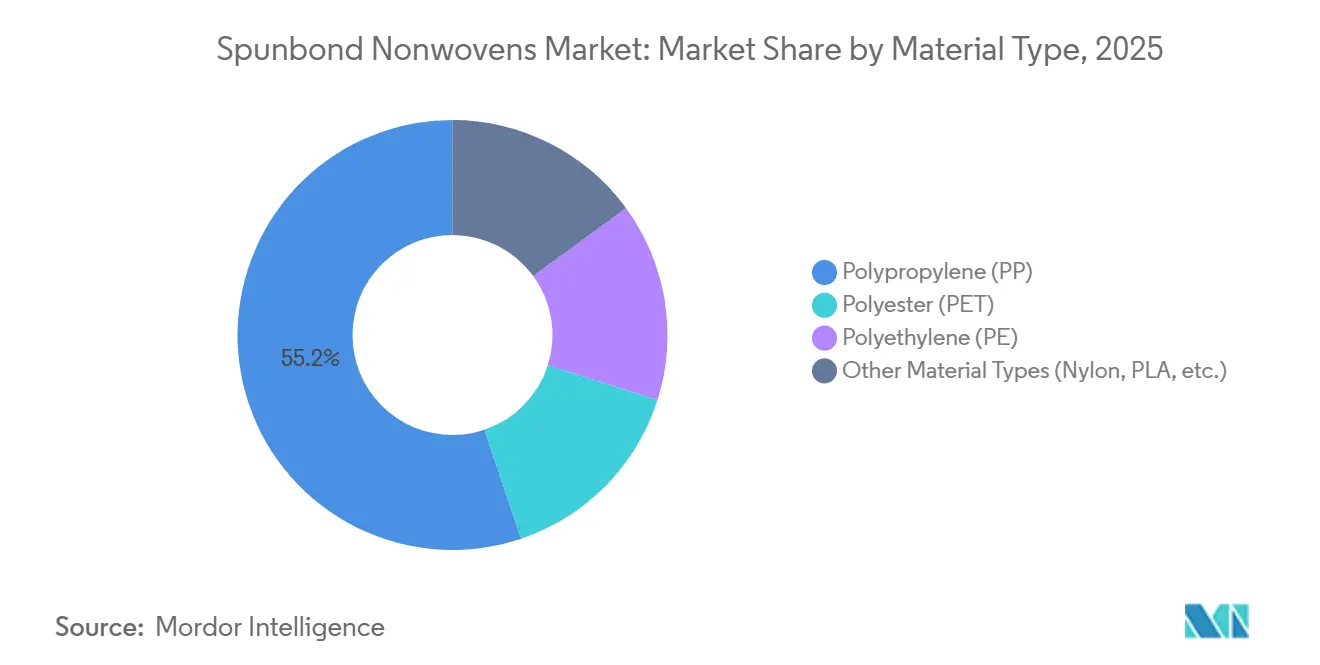

- Por tipo de material, o polipropileno detinha 55,18% da participação do mercado de não tecidos spunbond em 2025, enquanto outros tipos de materiais (nylon, PLA, etc.) estão projetados para registrar o crescimento mais rápido, com um CAGR de 7,24% até 2031.

- Por função, o descartável representou 48,60% da participação do mercado de não tecidos spunbond em 2025, mas o durável está no caminho certo para se expandir a um CAGR de 7,12% até 2031.

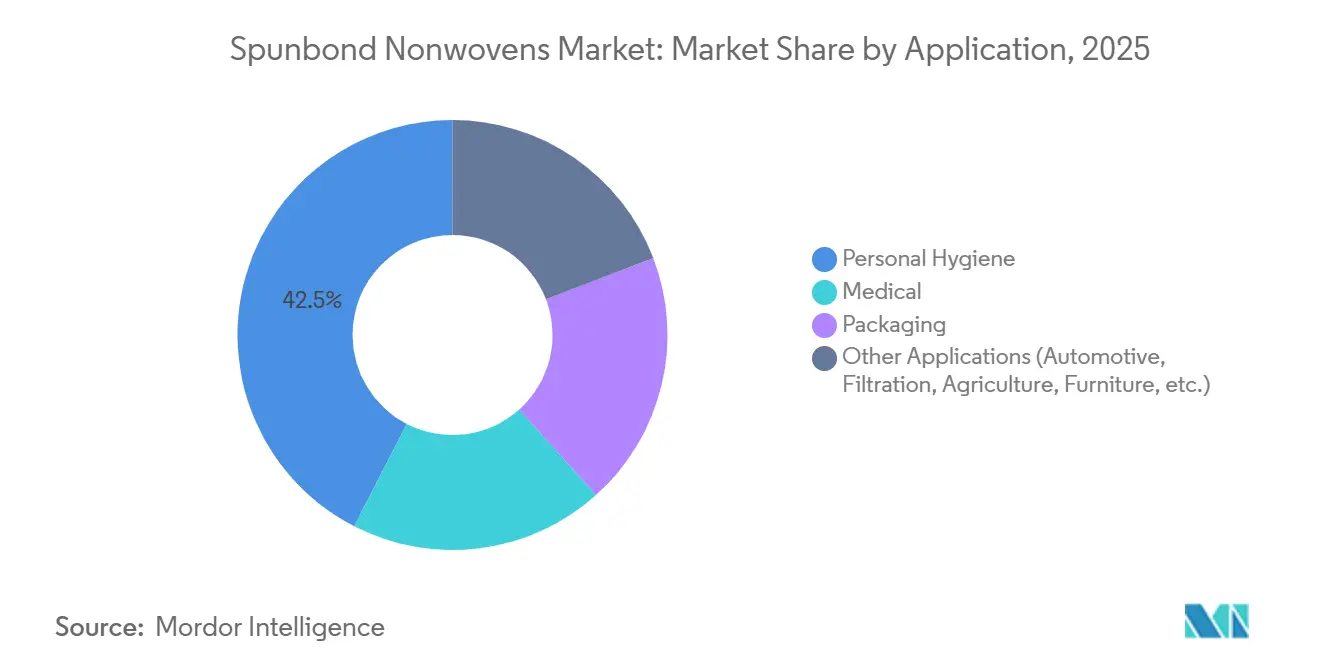

- Por aplicação, a higiene pessoal liderou com 42,45% da participação do mercado de não tecidos spunbond em 2025, enquanto o segmento médico está previsto para crescer a um CAGR de 7,30% até 2031.

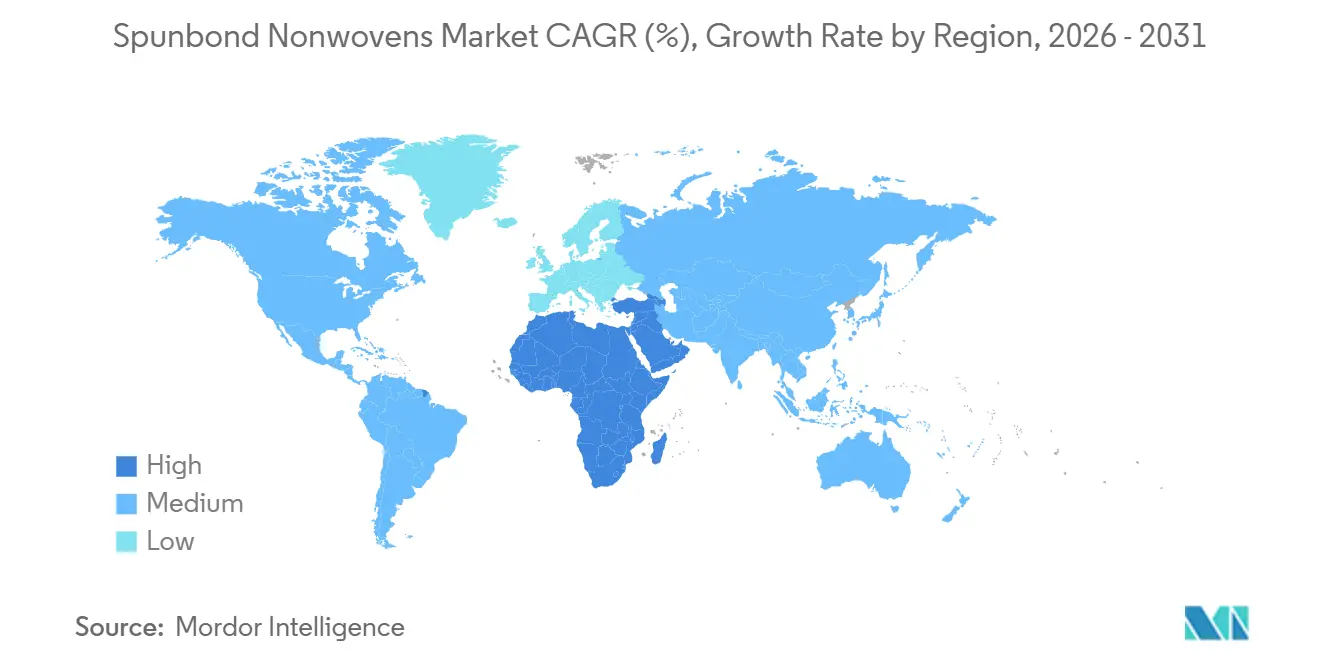

- Por geografia, a Ásia-Pacífico detinha 39,10% da participação do mercado de não tecidos spunbond em 2025; a região do Oriente Médio e África é a que cresce mais rapidamente, com expectativa de avançar a um CAGR de 7,04% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Não Tecidos Spunbond

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por descartáveis de higiene em economias emergentes | +1.8% | Ásia-Pacífico (Índia, Indonésia, Vietnã), Oriente Médio e África (Egito, Arábia Saudita) | Médio prazo (2-4 anos) |

| Expansão do mercado de equipamentos de proteção médica | +1.2% | Global, com concentração na América do Norte, Europa, China | Curto prazo (≤ 2 anos) |

| Vantagem de custo e desempenho em relação aos tecidos planos | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Adoção de geotêxteis spunbond em infraestrutura resiliente ao clima | +0.7% | Ásia-Pacífico, Oriente Médio, América do Sul | Médio prazo (2-4 anos) |

| Migração dos proprietários de marcas para embalagens de PP mono-material | +0.6% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Descartáveis de Higiene em Economias Emergentes

O mercado de fraldas da Índia está projetado para crescer de USD 1,996 bilhões em 2025 para USD 8,288 bilhões até 2035, impulsionado por famílias com dupla renda, maior acesso ao comércio eletrônico e programas de saneamento que promovem produtos descartáveis em cidades menores[1]Governo da Índia, "Atualizações da Missão Swachh Bharat," goi.gov.in. Na Indonésia, as áreas rurais ficam para trás com apenas 25% de penetração de fraldas, em comparação com 70% em Jacarta, criando um padrão de demanda em dois níveis que favorece camadas superiores spunbond de baixo peso de base, otimizadas para consumidores sensíveis ao preço. A América do Norte está emergindo como um polo de exportação após a Avgol instalar uma linha multi-feixe de USD 100 milhões em Mocksville, Carolina do Norte, em 2025, para fornecer materiais de higiene premium a mercados asiáticos em rápido crescimento. Grandes players globais como Procter & Gamble e Kimberly-Clark localizaram operações de conversão na Índia, Vietnã e Tailândia, reduzindo os prazos de entrega e permitindo lançamentos rápidos de SKU que combinam polipropileno spunbond com fibras naturais para atender às preferências regionais.

Expansão do Mercado de Equipamentos de Proteção Médica

As políticas de aquisição hospitalar agora exigem certificação independente para 78% dos pedidos de aventais cirúrgicos, ante 62% em 2024, refletindo padrões de barreira mais rigorosos da ANSI/AAMI PB70:2022. Os macacões Tyvek APX 400 da DuPont, lançados em março de 2026, demonstram uma mudança em direção a laminados à base de spunbond respiráveis, porém de alta barreira, projetados para ambientes de sala limpa e farmacêuticos. Os aventais SMS reforçados representaram 65% da receita de 2025, apesar de representarem apenas 38% das unidades expedidas, destacando uma tendência de premiumização impulsionada por protocolos de controle de infecção para cirurgias oncológicas e de transplante. Os padrões harmonizados de sistema de qualidade ISO 13485:2016 permitiram que conversores asiáticos atendessem hospitais ocidentais sob acordos de reconhecimento mútuo, acelerando o comércio transfronteiriço e os prazos de registro de produtos.

Vantagem de Custo e Desempenho em Relação aos Tecidos Planos

As folhas spunbond são 30-40% mais baratas por metro quadrado do que o polipropileno plano, pois eliminam a necessidade de fiação e tecelagem de fios, com velocidades de produção superiores a 600 metros por minuto. As propriedades mecânicas podem ser personalizadas ajustando o tipo de polímero, o denier da fibra e as configurações de termocolagem, permitindo que os conversores atendam a requisitos específicos de tração e alongamento sem superdimensionamento. Em revestimentos de porta-malas automotivos, o poliéster spunbond reduz o peso em 20% em comparação com feltros agulhados tradicionais, ajudando as montadoras a cumprir as regulamentações CAFE dos EUA e de CO₂ da UE. Os fabricantes de sacos a granel estão migrando do polipropileno plano para o spunbond devido à sua estrutura de poros consistente, que garante taxas estáveis de transmissão de vapor de umidade, críticas para embalagens agrícolas e químicas.

Migração dos Proprietários de Marcas para Embalagens de PP Mono-Material

O PPWR, com entrada em vigor prevista para agosto de 2026, exige 100% de reciclabilidade até 2030 e um conteúdo reciclado mínimo de 30-35% para a maioria dos formatos de embalagem, levando as marcas a substituir laminados multimateriais por designs de polímero único[2]Comissão Europeia, "Regulamento de Embalagens e Resíduos de Embalagens," europa.eu. O grau HG485FB da Borealis, introduzido em janeiro de 2026, permite que os produtores de spunbond atendam aos requisitos de barreira sem camadas de polietileno, simplificando os processos de reciclagem. O spunbond circular certificado da Fibertex Personal Care, produzido com polipropileno SABIC TRUCIRCLE por meio de reciclagem de matéria-prima por balanço de massa, está escalando além dos volumes piloto para atender às necessidades de empresas de higiene que enfrentam taxas de eco-modulação a partir de 2030. A Suominen relatou que os insumos de origem vegetal representaram 62% de suas matérias-primas em 2024, mas o conteúdo reciclado permaneceu em apenas 1%, indicando espaço para melhoria antes que as penalidades mais rígidas do PPWR entrem em vigor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações ambientais com o polipropileno | -0.8% | Europa, América do Norte, Ásia-Pacífico (áreas costeiras/urbanas) | Médio prazo (2-4 anos) |

| Volatilidade nos preços da matéria-prima propileno | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Limitações de largura de máquina para grades de móveis de alta espessura | -0.4% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Ambientais com o Polipropileno

Os esquemas de responsabilidade estendida do produtor na França, Alemanha e Países Baixos agora impõem taxas de eco-modulação de até 20% do valor do produto sobre itens de polipropileno não recicláveis, aumentando os custos para os conversores ainda dependentes do spunbond convencional. A reciclagem mecânica de produtos de higiene pós-consumo continua desafiadora porque adesivos e elásticos degradam o fluxo de fusão, mantendo a inclusão de conteúdo reciclado abaixo de 5% na maioria dos graus comerciais de polipropileno. O processo de dissolução por solvente da Fraunhofer reduz a contaminação por polímeros estranhos em 80% e produz fios resistentes o suficiente para geotêxteis, mas seus requisitos intensivos em capital para recuperação de solventes dificultam a adoção generalizada. Grupos de defesa enfatizam que os padrões de compostabilidade ASTM D6400 exigem 90% de degradação em 180 dias, um parâmetro que o spunbond de polipropileno tradicional não consegue atingir, expondo os proprietários de marcas a acusações de greenwashing.

Volatilidade nos Preços da Matéria-Prima Propileno

Embora a nova capacidade de craqueamento a vapor na China e no Oriente Médio tenha reduzido os preços do propileno em 3-5% até o terceiro trimestre de 2025, a perturbação no Estreito de Ormuz em março de 2026 causou um aumento de 20% nos preços globais do polipropileno e elevou as tarifas de frete de contêineres em até 35%. Essa volatilidade comprimiu as margens dos conversores e exigiu renegociações de contratos. As empresas japonesas Asahi Kasei, Mitsui Chemicals e Mitsubishi Chemical comprometeram JPY 21,2 bilhões em janeiro de 2026 para descarbonizar a produção de etileno, embora os benefícios não sejam esperados antes de 2030, deixando a volatilidade de curto prazo sem solução. Os resultados de 2025 da Indorama Ventures revelaram uma queda de 35% no EBITDA de fibras devido a disparidades regionais nos preços das matérias-primas, ilustrando os desafios que até mesmo os produtores integrados enfrentam quando as oportunidades de arbitragem diminuem. Espera-se que essa volatilidade reduza o CAGR global em 1,1 ponto percentual até que as rotas de abastecimento se estabilizem e o hedge de derivativos se torne mais acessível para conversores de médio porte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Dominância do PP Desafiada por Entrantes de Base Biológica

O polipropileno manteve uma participação de 55,18% no tamanho do mercado de não tecidos spunbond em 2025, com base nos baixos custos de matéria-prima e alta produtividade, mas outros tipos de materiais estão avançando rapidamente, com PLA, nylon, etc. previstos a um CAGR de 7,24% até 2031. O poliéster domina o nicho durável devido ao seu elevado desempenho de tração, ganhando participação em interiores automotivos e geotêxteis, mesmo com um prêmio de preço de 20%. O PLA Ingeo 6500D da NatureWorks, que apresenta uma pegada de carbono 62% menor do que o PP, está sendo adotado para camadas superiores de higiene à medida que os conversores buscam incentivos do PPWR. Com a capacidade global de PLA esperada para dobrar para aproximadamente 1 milhão de toneladas até 2026, os temores de disponibilidade que antes freavam a adoção estão diminuindo. No lado do polipropileno, o grau HG485FB da Borealis está expandindo a janela de design mono-material, ajudando os conversores a se manterem à frente dos mandatos de reciclabilidade sem atualizações de equipamentos dispendiosas. O spunbond de nylon permanece um nicho, mas poderia escalar uma vez que empreendimentos de reciclagem química, como a planta da Samsara Eco, entrem em operação em 2028.

Recicladores mecânicos de segunda geração, como Kipas e Meltem Kimya, estão abrindo torneiras de matéria-prima para chips de rPET certificados pelo GRS, permitindo que os produtores de spunbond atinjam as metas de conteúdo reciclado do PPWR sem sacrificar o desempenho mecânico. Essas mudanças delineiam uma perspectiva de duas vias: o PP mantém a vantagem de custo no curto prazo; as alternativas de base biológica e recicladas sobem na cadeia de valor à medida que a regulamentação e o escrutínio dos consumidores se intensificam. No geral, a diversificação de polímeros aumenta os custos de troca para os conversores e pode estimular mais joint ventures entre fabricantes de resinas e fornecedores de produtos em rolo para garantir offtake futuro.

Por Função: Ganhos do Durável Superam a Receita do Descartável

A função descartável ocupou 48,60% da receita de 2025, com fraldas, cuidados femininos e lenços absorvendo a maior parte da tonelagem. O segmento é sensível ao preço, mas enorme; reduções incrementais no peso de base e tratamentos com surfactantes ainda proporcionam aumentos significativos de margem, mantendo-o atrativo apesar da saturação nas economias maduras. Em contraste, as funções duráveis estão se expandindo a um CAGR de 7,12% até 2031, à medida que os gastos em infraestrutura e o aliviamento de peso automotivo se aceleram. A participação do mercado de não tecidos spunbond para geotêxteis está se expandindo em conjunto com os orçamentos de obras públicas da Arábia Saudita, Índia e Brasil, cada um dos quais incorpora especificações de spunbond em documentos de licitação. A demanda automotiva está se movendo em direção a substratos de poliéster com conteúdo reciclado que equilibram durabilidade com mandatos de economia circular; as montadoras europeias já exigem 25% de conteúdo plástico reciclado por veículo.

Os meios de filtração, embora menores em tonelagem, apresentam margens 40-60% acima dos graus de higiene de commodities, porque a estabilidade das pregas e a resistência química são essenciais para cartuchos de HVAC e industriais. As coberturas agrícolas permanecem sazonais, mas se beneficiam das pressões das mudanças climáticas que prolongam as estações de cultivo e as regras de uso da água. As aplicações de móveis e cama são parcialmente limitadas pelas larguras de máquinas instaladas, mas programas de retrofit usando sistemas de ar soprado mais largos estão em andamento, indicando potencial futuro assim que a capacidade estiver disponível.

Por Aplicação: O Segmento Médico Supera a Higiene com Ventos Regulatórios Favoráveis

A higiene pessoal reteve uma fatia de 42,45% da receita em 2025, mas sua curva de crescimento está se achatando na China urbana e na Europa, onde o uso de fraldas e cuidados femininos está próximo do máximo biológico. O segmento médico, por outro lado, está surfando em uma crista de CAGR de 7,30% até 2031, graças à ANSI/AAMI PB70:2022 e ao reabastecimento de estoques estratégicos nacionais que exigem aventais e campos com maior barreira. O Tyvek de atribuição renovável da DuPont tornou-se um modelo para embalagens médicas de baixo carbono que facilitam a contabilidade de Escopo 3 para fabricantes de dispositivos. O spunbond de embalagem mono-material é outra aplicação em destaque; o polipropileno HG485FB permite que os conversores substituam sacos laminados desatualizados e FIBCs por estruturas exclusivamente de PP que passam facilmente pelas plantas de reciclagem existentes, uma condição fundamental sob o PPWR.

Outras aplicações, notadamente acústica automotiva e filtração, estão prontas para crescer à medida que estruturas regulatórias como ASHRAE 52.2 e ISO 16890 apertem os limites de partículas. Os tecidos agrícolas que utilizam PP spunbond estabilizado contra UV agora recebem apoio de subsídios nas regiões mediterrâneas e em partes do Brasil, recompensando os agricultores com estações mais longas e menor gasto com pesticidas. A estofagem de móveis é um nicho, mas lucrativo; os não tecidos de poliéster de alta espessura contendo fibras recicladas se alinham com os compromissos de economia circular dos fabricantes de colchões.

Análise Geográfica

A Ásia-Pacífico consolidou 39,10% da receita global em 2025, apoiada pela capacidade instalada de 1,2 milhão de toneladas da China e pelo crescimento de dois dígitos do mercado de fraldas da Índia. A consolidação chinesa — a Zhejiang Kingsafe classificada em oitavo lugar mundialmente com vendas de USD 840 milhões em 2024 — sinaliza uma mudança do setor de graus de commodities para nichos médicos e de filtração de maior margem. O cenário do Japão mudou após 2025, quando Teijin e Asahi Kasei fundiram unidades de têxteis técnicos, enquanto a Toray fechou linhas de PP não lucrativas sob seu programa de redução de custos Darwin. O Sudeste Asiático permanece a fronteira; Indonésia e Vietnã apresentam penetração de fraldas rurais abaixo de 30%, portanto os fornecedores regionais estão adicionando linhas otimizadas por peso de base para capturar usuários pela primeira vez.

A dinâmica da América do Norte é moldada pela integração vertical e pela aproximação da produção. A planta de Mocksville da Avgol atende às necessidades domésticas de higiene, mas também exporta para a Ásia, aproveitando a resiliência logística dos EUA. As regulamentações de aventais cirúrgicos da FDA direcionam os compradores hospitalares para fornecedores locais ou de reconhecimento mútuo certificados pela ISO 13485, limitando a penetração de importações asiáticas de baixo custo em graus médicos críticos. Canadá e México atuam como polos auxiliares sob o USMCA, oferecendo às marcas americanas acesso por caminhão isento de tarifas em três dias a produtos convertidos.

A Europa está firmemente em modo de sobrecarga regulatória com a aplicabilidade do PPWR chegando em agosto de 2026. Borealis, Fibertex e Suominen estão investindo recursos em linhas mono-material conformes, e as montadoras alemãs estão examinando as cadeias de suprimentos para garantir a inclusão de resina pós-consumo. A demanda de geotêxteis para infraestrutura está se deslocando para os países nórdicos, onde projetos de proteção costeira absorvem rolos de spunbond que clientes russos anteriormente adquiriam. O Oriente Médio e África é a região de crescimento mais rápido, com um CAGR de 7,04% até 2031, impulsionado pelos corredores ferroviários da Visão 2030 e pelas plantas de dessalinização que especificam subcamadas de spunbond, e pelo complexo de higiene em expansão do Egito, onde a Gülsan opera 40.000 toneladas por ano de capacidade instalada. A América do Sul é menor, mas está acelerando: Brasil e Argentina combinam baixa penetração de higiene rural com programas de saneamento apoiados pelo Estado, e as vendas de USD 1,2 bilhão da Fitesa ressaltam o potencial de escala da região.

Cenário Competitivo

O fornecimento global é moderadamente fragmentado. Os temas estratégicos se concentram em torno da integração de polímeros, posicionamento de sustentabilidade e redução de capacidade. A Borealis investiu EUR 49 milhões em novas capacidades Borstar Nextension para garantir graus de spunbond a jusante que atendam às regras do PPWR. DuPont e Fibertex estão promovendo matérias-primas renováveis ou circulares, certificadas sob o ISCC PLUS, para garantir a demanda dos proprietários de marcas. A Toray saiu do spunbond de PP de commodities por meio de seu Projeto Darwin, fechando linhas que consumiam caixa, mas entregavam retorno insatisfatório.

O capital privado está farejando nichos técnicos; a aquisição da NONWOVENN pela CorpAcq em janeiro de 2026 demonstra apetite por ativos especializados que atendem aos segmentos de roupas de proteção e curativos. A digitalização é outro diferencial. A Indorama Ventures unificou 95% dos dados corporativos no início de 2025, permitindo que a inteligência artificial otimize o capital de giro e eleve o EBITDA do segmento de fibras em 43% trimestre a trimestre, mesmo com o aperto dos spreads de matérias-primas. Os fabricantes de equipamentos estão respondendo com máquinas mais largas, como a RF6 da Reifenhäuser, que estreou na INDEX 2026 e promete economia de energia de 15-20% por tonelada, além de controle hiperspectral inline de peso de base melhor que ±2%. O cumprimento das normas ISO 13485 e ASTM F2407 é agora requisito básico para contratos de fornecimento médico, estreitando ainda mais o campo para players certificados.

Líderes do Setor de Não Tecidos Spunbond

Amcor plc

Fitesa S.A.

Mitsui Chemicals, Inc.

KCWW

Indorama Ventures Public Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Indorama Ventures Public Company Limited inaugurou uma linha de produção de não tecidos laminados de alta velocidade, 3 camadas e múltiplos feixes, no valor de USD 100 milhões, em sua unidade de Mocksville, Carolina do Norte. Essa expansão aumentou significativamente a capacidade de produção de materiais sustentáveis de alta espessura e spunbond, atendendo aos mercados de fraldas infantis, incontinência adulta e higiene feminina na América do Norte.

- Maio de 2024: A Mitsui Chemicals, Inc. desenvolveu o não tecido spunbond de PLA EcoRISE™, um material compostável projetado para aplicações agrícolas e de embalagem. O produto se decompõe em água e dióxido de carbono, em conformidade com os padrões de certificação do BPI (EUA), TÜV AUSTRIA e da Associação Japonesa de Bioplásticos (JBPA).

Escopo do Relatório Global do Mercado de Não Tecidos Spunbond

Os não tecidos spunbond são têxteis não tecidos fabricados por meio de um processo contínuo que envolve a fiação de chips de polímero em filamentos contínuos, o arranjo desses filamentos em uma manta e a colagem da manta usando calor e pressão. Esse processo elimina a necessidade de tecelagem ou tricotagem tradicional, permitindo uma produção mais rápida e econômica de têxteis com alta resistência à tração e durabilidade.

O Mercado de Não Tecidos Spunbond é segmentado por tipo de material, função, aplicação e geografia. Por tipo de material, o mercado é segmentado em polipropileno (PP), poliéster (PET), polietileno (PE) e outros tipos de materiais (por exemplo, nylon, PLA). Por função, o mercado é segmentado em descartável e durável. Por aplicação, o mercado é segmentado em higiene pessoal, médico, embalagem e outras aplicações (por exemplo, automotivo, filtração, agricultura, móveis). O relatório também abrange o tamanho do mercado e as previsões para não tecidos spunbond em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Polipropileno (PP) |

| Poliéster (PET) |

| Polietileno (PE) |

| Outros Tipos de Materiais (Nylon, PLA, etc.) |

| Descartável |

| Durável |

| Higiene Pessoal |

| Médico |

| Embalagem |

| Outras Aplicações (Automotivo, Filtração, Agricultura, Móveis, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Polipropileno (PP) | |

| Poliéster (PET) | ||

| Polietileno (PE) | ||

| Outros Tipos de Materiais (Nylon, PLA, etc.) | ||

| Por Função | Descartável | |

| Durável | ||

| Por Aplicação | Higiene Pessoal | |

| Médico | ||

| Embalagem | ||

| Outras Aplicações (Automotivo, Filtração, Agricultura, Móveis, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de não tecidos spunbond?

O mercado de não tecidos spunbond está em USD 19,29 bilhões em 2026 e está projetado para atingir USD 25,94 bilhões até 2031.

Qual tipo de material domina as vendas em 2025?

O polipropileno mantém a liderança com 55,18% da receita de 2025, embora as alternativas de base biológica sejam o segmento de crescimento mais rápido.

Por que os não tecidos spunbond duráveis estão crescendo mais rapidamente até 2031?

O investimento em infraestrutura, o aliviamento de peso automotivo e os requisitos mais rigorosos de filtração estão elevando a demanda por não tecidos spunbond duráveis a um CAGR de 7,12% até 2031.

Como o PPWR influencia o design de produtos?

O regulamento exige 100% de embalagens recicláveis e pelo menos 30-35% de conteúdo reciclado até 2030, levando as marcas a adotar estruturas de polipropileno mono-material que podem fluir pelos sistemas de reciclagem existentes.

Página atualizada pela última vez em: