Tamanho e Participação do Mercado de Antimônio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

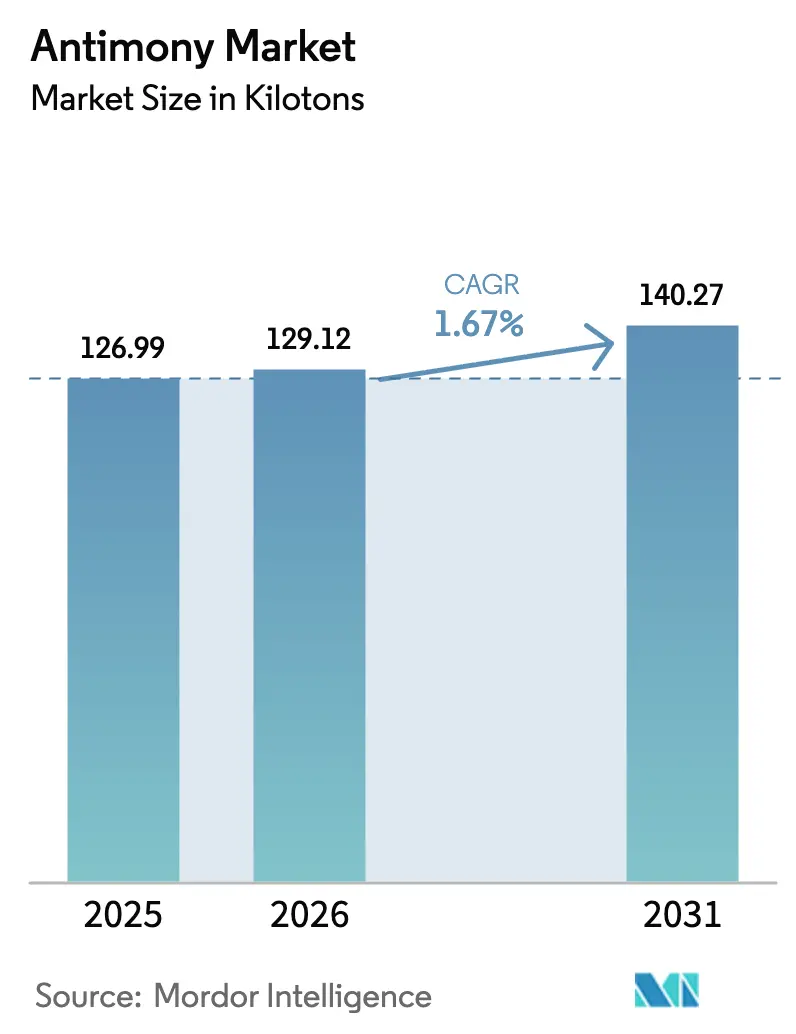

| Volume do Mercado (2026) | 129.12 quilotoneladas |

| Volume do Mercado (2031) | 140.27 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 1.67% CAGR |

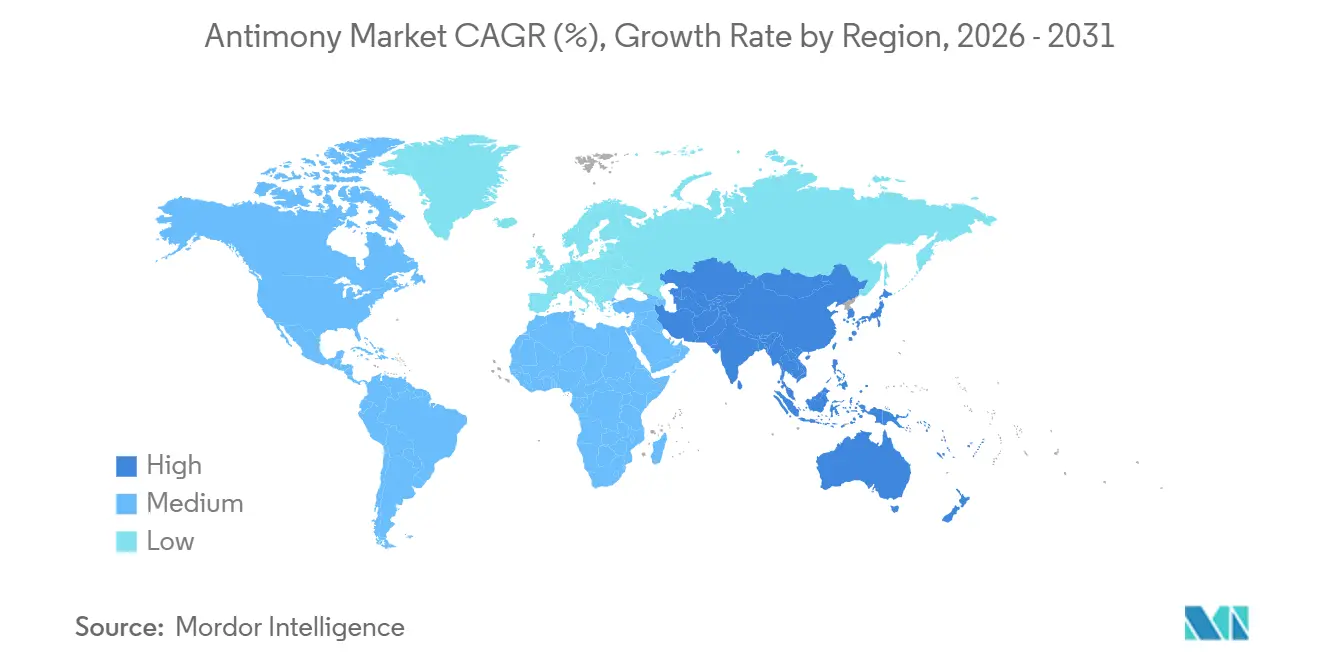

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

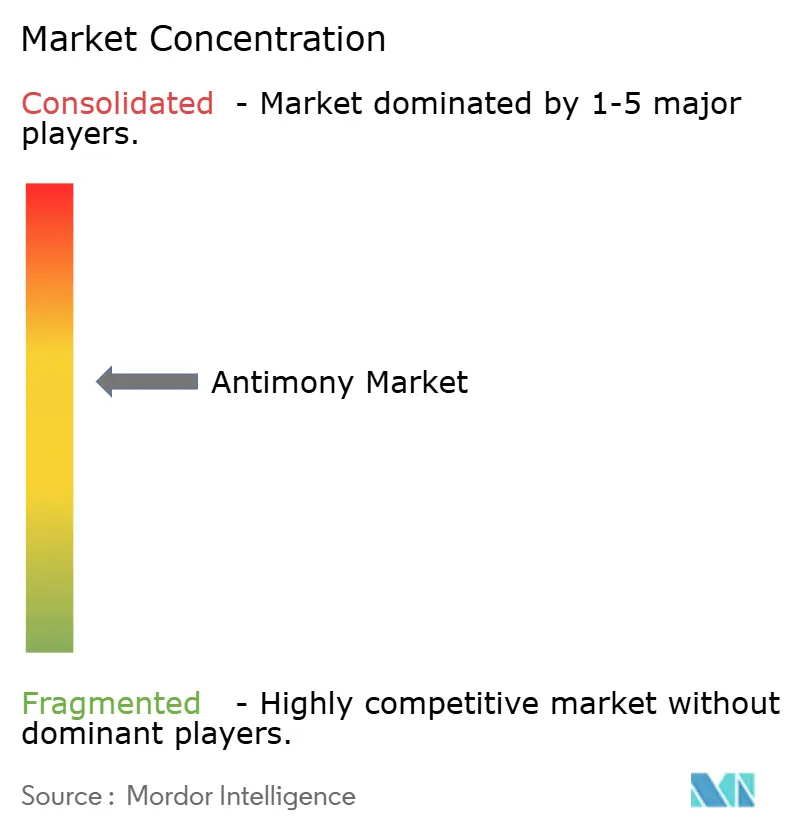

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Antimônio por Mordor Intelligence

O tamanho do Mercado de Antimônio foi avaliado em 126,99 quilotoneladas em 2025 e estima-se que cresça de 129,12 quilotoneladas em 2026 para atingir 140,27 quilotoneladas até 2031, a um CAGR de 1,67% durante o período de previsão (2026-2031). Uma rápida escalada de preços expôs a dependência estrutural do fornecimento chinês. A demanda estratégica continua a se orientar para o armazenamento de energia, dopagem de semicondutores e eletrônicos de defesa, onde as propriedades metalúrgicas e eletrônicas do antimônio têm poucos substitutos. Mineradores, refinadores e governos ocidentais estão ampliando nova capacidade em Idaho, Montana e Austrália para contrariar a proibição de exportações da China em dezembro de 2024, uma medida que dobrou os preços de referência e impulsionou projetos verticalmente integrados. Enquanto isso, o escrutínio regulatório sobre toxicologia na Europa e na América do Norte está acelerando uma mudança gradual para retardantes de chama sem halogênio, moderando o crescimento de volume, mas direcionando o valor para graus de maior pureza e especialidade. A diferenciação competitiva está se afastando do custo e se voltando para pureza, procedência e segurança de fornecimento, especialmente para material de grau semicondutor.

Principais Conclusões do Relatório

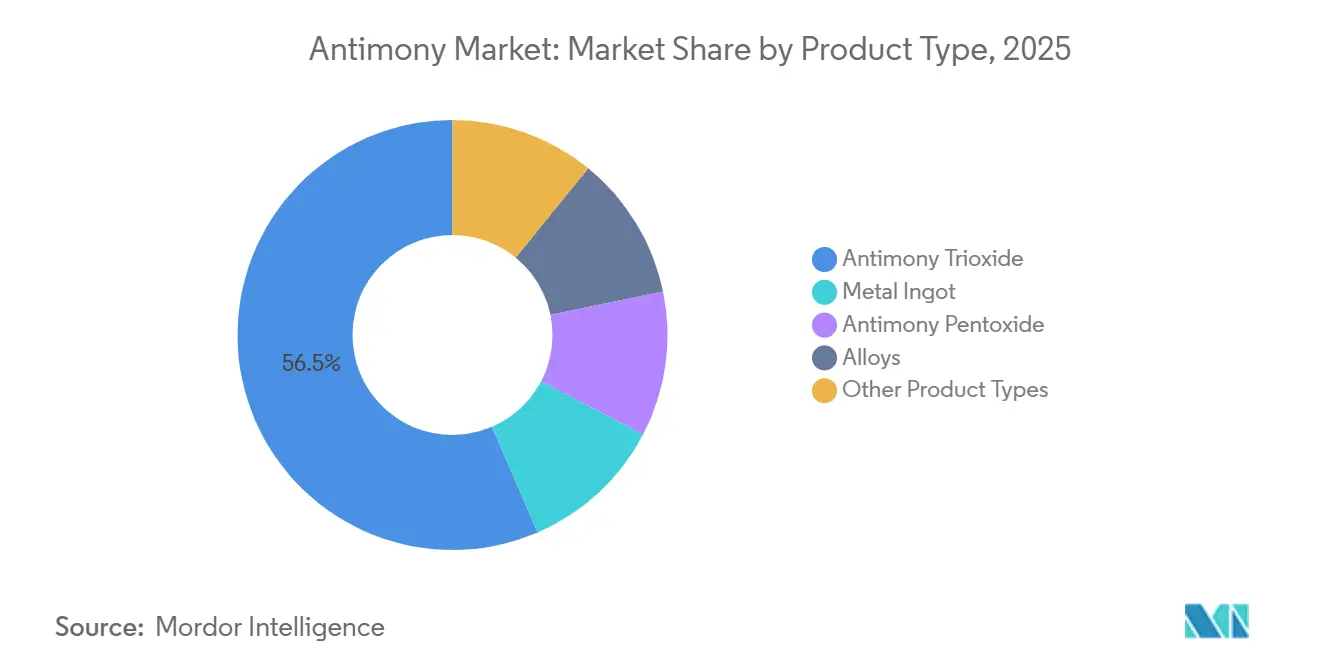

- Por tipo de produto, o trióxido de antimônio liderou com 56,48% de participação em 2025, enquanto o pentóxido de antimônio está projetado para crescer a um CAGR de 2,5% até 2031.

- Por aplicação, os retardantes de chama responderam por 55,02% do tamanho do Mercado de Antimônio em 2025, e cerâmicas e vidro estão avançando a um CAGR de 3,3% até 2031.

- Por tipo de minério, a estibinita dominou com uma participação de 96,21% em 2025 e está avançando a um CAGR de 1,75% até 2031.

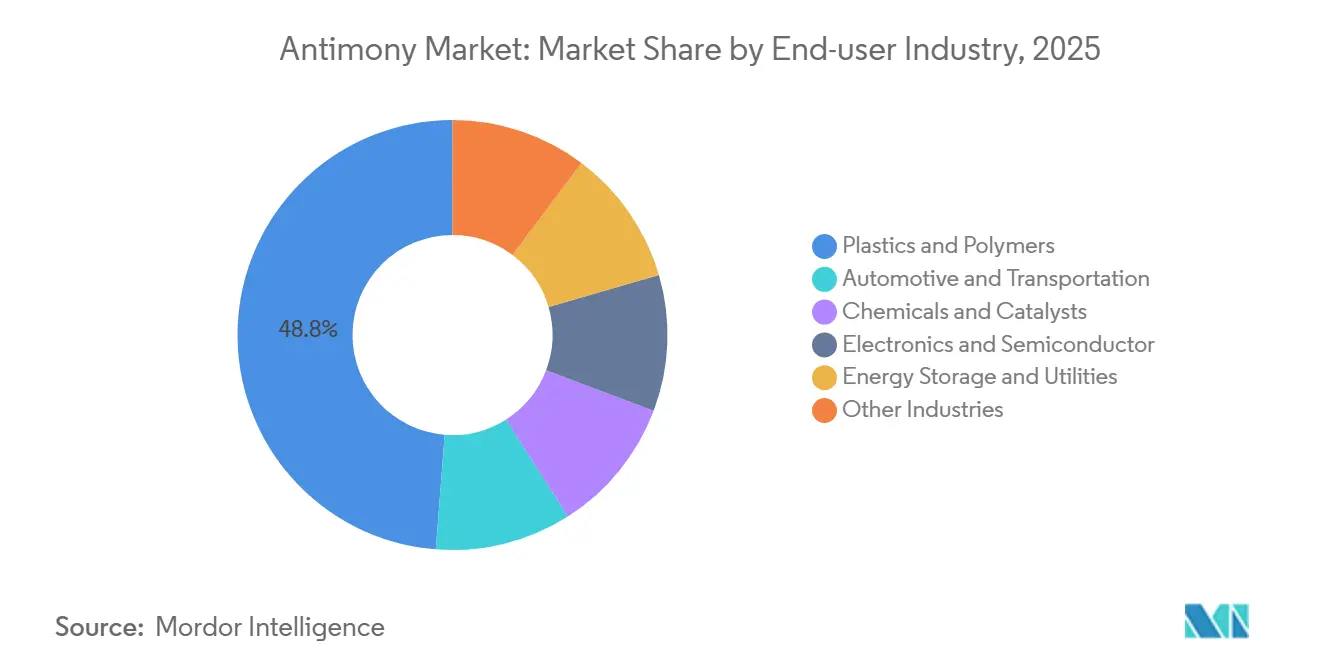

- Por setor de usuário final, plásticos e polímeros detinham 48,76% da participação do Mercado de Antimônio em 2025, enquanto armazenamento de energia e serviços públicos estão projetados para registrar um CAGR de 3,26% até 2031.

- Por geografia, a Ásia-Pacífico capturou 86,67% de participação em 2025 e está se expandindo a um CAGR de 3,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Antimônio

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de baterias de chumbo-ácido e de metal líquido em escala de rede na Ásia-Pacífico | +0.5% | Núcleo da Ásia-Pacífico, com repercussão na América do Norte | Médio prazo (2-4 anos) |

| Boom da resina PET impulsionando o uso de catalisador de Sb | +0.3% | Global, concentrado na Ásia-Pacífico e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Controles de exportação da China impulsionando investimentos em cadeias de fornecimento fora da China | +0.4% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Ligação de antimônio em baterias de metal líquido de cálcio/sódio de próxima geração | +0.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Sb de grau semicondutor para dispositivos 5G e quânticos | +0.1% | Global, liderado por América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Baterias de Chumbo-Ácido e de Metal Líquido em Escala de Rede na Ásia-Pacífico

O armazenamento em escala de serviço público está moldando cada vez mais o Mercado de Antimônio. Em fevereiro de 2024, a Ambri garantiu financiamento da Série D e está prestes a entregar baterias de metal líquido, dependentes de cátodos de antimônio-chumbo, para a Xcel Energy e a Vistra. Embora as baterias de chumbo-ácido continuem a dominar os backups de telecomunicações em todo o Sudeste Asiático, elas incorporam antimônio em suas ligas de rede para aumentar a durabilidade de ciclo profundo. A vasta frota de veículos de combustão interna da China, mesmo com o avanço da eletrificação, sustenta a demanda de base, ancorando firmemente o Mercado de Antimônio no setor automotivo. Embora o surgimento das ligas de cálcio-estanho possa reduzir o uso de antimônio em baterias, os sistemas de metal líquido em escala de rede contrabalançam isso ao consumir quantidades significativas de antimônio de alta pureza por módulo. Essa dinâmica não apenas impulsiona os volumes agregados no médio prazo, mas também aumenta o valor do fornecimento que adere a rigorosos padrões de pureza.

Boom da Resina PET Impulsionando o Uso de Catalisador de Sb

O trióxido de antimônio serve como catalisador de polimerização primário para mais de 90% da produção de politereftalato de etileno (PET). Novas instalações de PET na Arábia Saudita e no Vietnã estão programadas para iniciar operações antes de 2027. A recente patente da Teijin sobre misturas de catalisadores ternários ressalta o esforço da indústria para reduzir o antimônio residual enquanto mantém os benefícios cinéticos. No entanto, os reguladores estão monitorando de perto. A Agência Europeia de Produtos Químicos está atualmente reavaliando os limites de migração permitidos para embalagens em contato com alimentos. Esse escrutínio introduz custos de conformidade, potencialmente direcionando a indústria para sistemas à base de titânio para produtos premium. Embora o baixo dispêndio de capital e a expertise estabelecida atualmente sustentem a dominância do antimônio como catalisador, os produtores a jusante estão explorando ativamente alternativas para mitigar riscos regulatórios. Essa abordagem cautelosa modera as perspectivas de crescimento do mercado de antimônio além do horizonte imediato de dois anos.

Controles de Exportação da China Impulsionando Investimentos em Cadeias de Fornecimento Fora da China

Em agosto de 2024, Pequim introduziu um regime de licenciamento, seguido por uma proibição de exportações para os EUA em dezembro de 2024. Essas medidas levaram a uma dramática quadruplicação dos preços em Roterdã em apenas dez meses. A turbulência impulsionou uma onda de investimentos na América do Norte e na Austrália. Em janeiro de 2025, a Perpetua Resources firmou um acordo com base na Lei de Produção de Defesa e uma Decisão Final de Registro para seu projeto Stibnite. A United States Antimony Corporation retomou as operações de fundição no México e iniciou atividades de mineração em Montana em 2025. Enquanto isso, a Korea Zinc buscou o status de tecnologia central nacional, uma medida que restringe a propriedade estrangeira e consolida o apoio estatal ao seu processo de eletrólise por diafragma. Embora essas iniciativas contribuam com capacidade física relativamente modesta, seu peso geopolítico supera em muito essa produção, remodelando as estratégias de aquisição nos setores de defesa, semicondutores e armazenamento de energia.

Ligação de Antimônio em Baterias de Metal Líquido de Cálcio/Sódio de Próxima Geração

As baterias de cálcio-antimônio e sódio-antimônio, com vida útil alvo de 20 anos e custos abaixo de USD 100 por kWh, estão posicionando o antimônio para a transição de mero status de commodity para o de material energético estratégico. Embora as implantações imediatas da Ambri consumam apenas uma tonelagem modesta, as negociações em andamento para um pipeline poderão ver a demanda aumentar significativamente nos próximos anos. A Perpetua está canalizando volumes do Stibnite diretamente para os cátodos da Ambri, criando uma cadeia de fornecimento verticalmente integrada que contorna a dominância chinesa. Embora a tecnologia enfrente despesas de gerenciamento térmico, uma mudança nos incentivos de política favorecendo o armazenamento de longa duração poderia impulsionar o Mercado de Antimônio para um surto de demanda reminiscente do boom de retardantes de chama dos anos 1980.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cotas de exportação chinesas voláteis e picos de preços | -0.3% | Global, agudo na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Mudança para retardantes de chama sem halogênio na UE e na América do Norte | -0.2% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Custos de conformidade toxicológica REACH/TSCA | -0.2% | Europa, América do Norte, com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cotas de Exportação Chinesas Voláteis e Picos de Preços

Os preços de referência em Roterdã aumentaram significativamente de dezembro de 2023 a fevereiro de 2025. Essa alta acentuada comprimiu as margens de compostos e fabricantes de baterias, que encontram dificuldades para repassar esses custos. Na Europa e na América do Norte, processadores de pequeno e médio porte estão sentindo o peso dessa pressão sobre o fluxo de caixa, com alguns até pausando a produção até que os preços se estabilizem. O fornecimento anual da Korea Zinc permanece limitado, representando uma pequena fração da produção minerada global. Esse fornecimento limitado deixa os compradores ocidentais vulneráveis a mudanças de política em Pequim. À medida que projetos como o Stibnite se preparam, a volatilidade contínua está projetada para impactar o CAGR previsto.

Mudança para Retardantes de Chama Sem Halogênio na UE e na América do Norte

Os órgãos reguladores em ambos os lados do Atlântico estão endurecendo as regras sobre sistemas halogenados sinergizados com trióxido de antimônio. A revisão em andamento da Agência Europeia de Produtos Químicos pode restringir formulações contendo antimônio em eletrônicos de consumo e têxteis[1]Agência Europeia de Produtos Químicos, "Estratégia sobre retardantes de chama," echa.europa.eu . As avaliações da TSCA dos EUA incentivam a reformulação preventiva, especialmente em produtos infantis. Embora o trióxido de antimônio desfrute de uma forte vantagem de custo — os sistemas sem halogênio precisam de cargas duplas ou triplas para igualar o desempenho — o ônus de conformidade e o risco à imagem da marca estão acelerando a substituição. O Mercado de Antimônio verá, portanto, um crescimento mais lento na América do Norte e na Europa, mesmo com o aumento da demanda na Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Trióxido Enfrenta Ganhos de Especialidade do Pentóxido

O trióxido de antimônio detinha 56,48% do volume de 2025, refletindo seus papéis consolidados na catálise de PET e na retardância de chama. No entanto, sua trajetória de crescimento enfrenta restrições devido à mudança da Europa para alternativas sem halogênio. O pentóxido de antimônio está se expandindo a um CAGR de 2,5% à medida que fabricantes de vidro especial e fotovoltaico buscam suas superiores capacidades de descoloração e refinamento. Os lingotes metálicos, com pureza premium da Korea Zinc, atendem às demandas de alta pureza dos setores militar e de semicondutores. Embora as ligas de baterias de chumbo-ácido estejam vendo cargas reduzidas de antimônio devido ao surgimento das formulações de cálcio-estanho, as baterias em escala de rede estão ajudando a compensar esse declínio. Além disso, produtos de nicho como o trissulfeto de antimônio, favorecido em pirotecnia, comandam margens elevadas, mas contribuem com tonelagem insignificante, destacando as diversas dinâmicas dentro do mercado de antimônio.

Embora a ascensão do pentóxido impulsione as receitas de especialidade, a dominância do trióxido permanece incontestada fora da Europa e da América do Norte. Os avanços da Teijin em catalisadores ternários poderiam estender o reinado do trióxido no setor de PET ao reduzir a migração sem comprometer a cinética. Mesmo um pequeno sucesso nesse empreendimento poderia proteger uma parcela significativa da demanda global de antimônio de substituições iminentes. Assim, o mercado de antimônio é caracterizado por uma base de trióxido de alto volume e sensível à regulação, complementada pelo rápido crescimento do pentóxido e por um segmento de nicho de lingotes de alta pureza que gera lucros significativos.

Por Aplicação: Retardantes de Chama Lideram, Cerâmicas Aceleram

Os retardantes de chama consumiram 55,02% do volume de 2025, mas essa dominância está perdendo força no Ocidente. Cerâmicas e vidro estão crescendo a um CAGR de 3,3% graças ao refinamento de vidro fotovoltaico e ao silício monocristalino dopado com antimônio. A demanda por catalisadores na polimerização de PET permanece substancial, mas é sensível à pressão regulatória. Os usos eletrônicos especiais, medidos em quilogramas, carregam margens elevadas e significância estratégica. Esse mix de aplicações indica uma transição para fluxos menos numerosos, porém de maior valor, criando um amortecedor para as receitas agregadas mesmo que a tonelagem de retardantes de chama diminua nas economias maduras.

A demanda cerâmica fornece uma proteção contra os ventos contrários regulatórios, particularmente à medida que os produtores de vidro solar garantem pentóxido de antimônio para melhorar a clareza e a remoção de bolhas. As baterias oferecem outra proteção: embora a intensidade de antimônio por unidade esteja caindo nos motores de partida automotivos, os projetos em escala de rede requerem cargas em nível de quilograma por módulo. Portanto, o Mercado de Antimônio mantém impulsionadores de demanda diversificados que moderam o risco de queda de qualquer classe de aplicação isolada.

Por Tipo de Minério: O Monopólio da Estibinita Reflete a Escassez Geológica

A estibinita contribuiu com 96,21% da matéria-prima em 2025. O segmento cresce a um CAGR de 1,75%, pois nenhum minério primário alternativo corresponde ao seu teor de antimônio. Até 2031, o projeto de Idaho da Perpetua está programado para introduzir fornecimento adicional, diversificando ligeiramente a origem dentro da mesma família de minério. Embora a produção secundária proveniente da fundição de chumbo-zinco contribua com uma pequena parcela para o fornecimento, ela apresenta maior pureza e menores custos ambientais. Isso a torna uma opção atraente para refinadores integrados, como a Korea Zinc. No entanto, o esgotamento em Xikuangshan, na China, e as instabilidades políticas em Mianmar destacam um gargalo geológico significativo. Embora a reciclagem de baterias no fim da vida útil possa reforçar o fornecimento, a tendência do fluxograma pirometalúrgico atual de perder estanho para a escória limita a usabilidade do antimônio recuperado. Sem avanços significativos em hidrometalurgia, o mercado de antimônio permanece estreitamente ligado à geologia da estibinita.

Por Setor de Usuário Final: Plásticos Dominam, Armazenamento de Energia Cresce Rapidamente

Os plásticos capturaram 48,76% do uso final em 2025, ancorados em formulações retardantes de chama para chicotes de fios e invólucros de eletrodomésticos. O crescimento futuro do segmento é modesto, pois as regulamentações da UE e dos EUA incentivam alternativas sem halogênio. O armazenamento de energia e os serviços públicos foram os de crescimento mais rápido, a um CAGR de 3,26%. O pipeline da Ambri e a demanda resiliente por backup de telecomunicações ressaltam o potencial de crescimento desse setor. Os setores automotivo e de transporte utilizaram baterias de chumbo-ácido e ligas de rolamentos. Produtos químicos e catalisadores estão em risco de substituição. Embora os setores de semicondutores e defesa tenham consumido quantidades mínimas, eles influenciaram significativamente os prêmios de preço para material de pureza 5N. Consequentemente, o Mercado de Antimônio está dividido entre plásticos de alto volume, que enfrentam desafios regulatórios, e o setor de armazenamento de energia em rápida expansão, apresentando uma vantagem estratégica.

Análise Geográfica

A Ásia-Pacífico detinha 86,67% do volume global em 2025 e está se expandindo a um CAGR de 3,12%. Em 2024, a China refinou antimônio, mas operou a apenas um terço de sua capacidade instalada, enfrentando escassez de minério e custos de conformidade. A crescente demanda no setor de plásticos e de motocicletas da Índia, aliada ao surto de PET do Vietnã, solidifica o papel central da Ásia-Pacífico no Mercado de Antimônio. Apesar do refino doméstico, o Japão permanece importador líquido, predominantemente abastecido pela China e pelo Vietnã[2]Centro Nacional de Informações sobre Minerais do USGS, "Japão — 2020-2021," pubs.usgs.gov. Enquanto isso, a Korea Zinc da Coreia do Sul aumentou sua produção e planeja um modesto crescimento, com uma parte da produção destinada aos mercados ocidentais.

A América do Norte está se preparando para uma expansão do fornecimento. Projetos como o Stibnite da Perpetua e as operações da United States Antimony no México e em Montana estão prontos para atender a uma parcela significativa das necessidades domésticas nos próximos anos. Essa demanda é impulsionada por setores como eletrônicos de defesa, armazenamento em escala de rede e fábricas de semicondutores, especialmente com o impulso de relocalização sob a Lei CHIPS e Ciência. Embora a Europa dependa fortemente de importações, o endurecimento das regulamentações sobre retardantes de chama está levando processadores como a Campine da Bélgica a se voltarem para a reciclagem. Na região do Oriente Médio-África/América do Sul, a Bolívia e o Marrocos são atores-chave na diversificação do fornecimento, mas sua produção combinada oferece apenas alívio limitado.

Apesar dos esforços de diversificação ocidentais, espera-se que a participação de mercado da Ásia-Pacífico decline ligeiramente nos próximos anos, à medida que as fundições chinesas continuam a se beneficiar de economias de escala no refino. No entanto, impulsionada por motivações políticas para cadeias de fornecimento resilientes, espera-se que uma parcela maior dos volumes do Mercado de Antimônio flua por canais não chineses, mesmo que a tonelagem absoluta não acompanhe o crescimento da demanda regional.

Cenário Competitivo

O mercado de antimônio é moderadamente consolidado. A diferenciação tecnológica está se aguçando. A eletrólise por diafragma da Korea Zinc fornece metal de pureza 5N adequado para dispositivos quânticos e sistemas de radar, obtendo preços múltiplos acima dos graus de retardantes de chama. Os especialistas em reciclagem estão experimentando fluxogramas hidrometalúrgicos para recuperar antimônio de baterias de chumbo-ácido usadas sem perder estanho, um desenvolvimento que poderia desbloquear o fornecimento secundário e reduzir a exposição a concentrados chineses. A volatilidade dos preços comprimiu as margens dos compostos a jusante, forçando os produtores a competir em segurança e pureza, em vez de custo.

Líderes do Setor de Antimônio

Xikuangshan Shanxing Antimony Industry Co., Ltd.

Hunan Province Anhua Huayu Antimony Industry Co., Ltd.

Hunan Gold Co., Ltd.

Campine NV

United States Antimony Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Mandalay Resources e a Alkane Resources anunciaram uma fusão que criará uma empresa de mineração mais forte com foco em ouro e antimônio. Com a Mandalay já produzindo antimônio em sua mina Costerfield, o acordo confere à empresa combinada maior solidez financeira e recursos para expandir a produção.

- Novembro de 2024: A United States Antimony Corporation expandiu sua presença de mineração no Alasca ao adquirir 24 concessões adicionais cobrindo 3.840 acres próximos ao Stibnite Creek. Essa aquisição aumenta o total de concessões da empresa no Alasca para 93, abrangendo 14.880 acres, principalmente associados ao antimônio e outros minerais críticos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado do antimónio como a produção mundial e o comércio de metal primário refinado, juntamente com derivados imediatamente comercializáveis, principalmente trióxido de antimónio, pentóxido, ligas-mãe e lingotes, consumidos em retardadores de chama, baterias de chumbo-ácido, catalisadores, cerâmica, eletrónica e indústrias afins. O volume é acompanhado desde a produção mineira até à saída da refinaria e ao primeiro ponto de venda comercial, o que confere aos analistas da Mordor uma cadeia de custódia auditável.

Exclusões do Âmbito: produtos finais a jusante, como baterias completas, resina PET ou peças plásticas que apenas contêm antimónio, ficam fora da linha de base.

Visão Geral da Segmentação

- Por Tipo de Produto

- Lingote Metálico

- Trióxido de Antimônio

- Pentóxido de Antimônio

- Ligas

- Outros Tipos de Produto (Grânulos, Cristais Únicos, etc.)

- Por Tipo de Minério

- Estibinita

- Outros

- Por Aplicação

- Retardantes de Chama

- Baterias

- Cerâmicas e Vidro

- Catalisador

- Outras Aplicações (Semicondutores, Defesa, etc.)

- Por Setor de Usuário Final

- Plásticos e Polímeros

- Automotivo e Transporte

- Produtos Químicos e Catalisadores

- Eletrônicos e Semicondutores

- Armazenamento de Energia e Serviços Públicos

- Outros Setores

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizam de seguida entrevistas estruturadas com operadores de fundições, formuladores de ligas para baterias, comerciantes de matérias-primas e especialistas regionais em regulamentação de segurança na Ásia-Pacífico, Europa e América do Norte. Estas conversas validam pressupostos de rendimento, margens de preço e tendências de substituição que os dados secundários por si só não conseguem revelar, permitindo-nos colmatar lacunas de informação antes da modelação final.

Investigação Documental

Começamos por explorar fontes públicas de referência, como o United States Geological Survey, os códigos de expedição do UN Comtrade, as publicações da China Non-Ferrous Metals Industry Association, as notificações da European Chemicals Agency e revistas científicas especializadas em química de retardadores de chama. Os relatórios de empresas, apresentações a investidores e imprensa de referência são analisados para dimensionar as capacidades das refinarias e acompanhar choques de política como a restrição de quotas da China em setembro de 2024. Recursos pagos, incluindo D&B Hoovers e Dow Jones Factiva, ajudam-nos a verificar a propriedade, a utilização e os fluxos comerciais. Muitas outras referências sustentam o trabalho de base, ainda que não estejam aqui listadas.

Dimensionamento de Mercado e Previsão

Uma única reconstrução descendente da produção e do comércio converte a produção mineira reportada, os teores dos concentrados, a recuperação em refinaria e as exportações líquidas num conjunto de consumo anual, que é depois verificado através de agregações ascendentes seletivas de capacidade amostrada de fundições e preço médio de venda. Variáveis-chave como as quotas de exportação chinesas, os ciclos de produção de baterias de chumbo-ácido, a penetração de retardadores de chama nos códigos de construção, as taxas de reciclagem e a dispersão do preço do metal antimónio alimentam o ano de base. As previsões até 2030 assentam em regressão multivariada combinada com análise de cenários, de modo a que o crescimento do volume se alinhe com a atividade de construção, a procura de baterias para automóveis e a eliminação regulatória de sistemas halogenados.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três camadas de revisão analítica, testes de variância face a indicadores independentes e recontacto das fontes quando as anomalias excedem os limiares predefinidos. Atualizamos a cada doze meses e emitimos atualizações intercalares após choques materiais de política ou de cadeia de abastecimento; uma verificação final de coerência é realizada imediatamente antes da entrega ao cliente.

Por que Razão a Linha de Base da Mordor para o Antimónio é Fiável

As estimativas publicadas frequentemente divergem porque as empresas adotam âmbitos funcionais, referências de preços e cadências de atualização distintos. Reconhecendo isto, ancoramos a nossa linha de base em métricas de volume rastreáveis e ajustamos para choques de quotas e oferta secundária que outros ignoram.

Os principais fatores de divergência incluem: 1) alguns estudos convertem fluxos de metal em receita utilizando um único preço médio de venda uniforme, 2) outros reportam apenas a procura de retardadores de chama, e 3) ciclos de atualização que não captam as variações de política de 2024-25.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 98,15 kt (2025) | Mordor Intelligence | |

| USD 2,31 mil milhões (2024) | Global Consultancy A | Utiliza ASPs uniformes; não reconcilia a volatilidade das quotas chinesas nem os volumes de oferta reciclada |

| USD 1,08 mil milhões (2024) | Industry Journal B | Centra-se apenas na aplicação de retardadores de chama, omitindo a procura de baterias e catalisadores que nós captamos |

Estas comparações demonstram que, quando o âmbito, as variáveis e a cadência diferem, os valores divergem amplamente. Ao fundamentar cada etapa numa contabilização de volume transparente e numa inteligência de campo regularmente atualizada, a Mordor Intelligence oferece um ponto de partida fiável para decisões estratégicas.

Principais Questões Respondidas no Relatório

Qual é o CAGR previsto do mercado de antimônio de 2026 a 2031?

O mercado de antimônio está projetado para se expandir a um CAGR de 1,67% no período de 2026-2031.

Qual será a demanda global até 2031?

Espera-se que o volume atinja 140,27 quilotoneladas, ante 129,12 quilotoneladas em 2026.

Qual região controla a maior parte do fornecimento e da demanda?

A Ásia-Pacífico responde por 86,67% do volume global graças à capacidade de refino dominante da China.

Qual tipo de produto lidera o consumo atualmente?

O trióxido de antimônio domina com uma participação de 56,48% do volume de 2025, principalmente para catalisadores de PET e retardantes de chama.

Qual segmento de usuário final está crescendo mais rapidamente?

O armazenamento de energia e os serviços públicos estão avançando a um CAGR de 3,26%, impulsionados por implantações de baterias de metal líquido e de chumbo-ácido.

Página atualizada pela última vez em: