Tamanho e Participação do Mercado de Geoespumas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

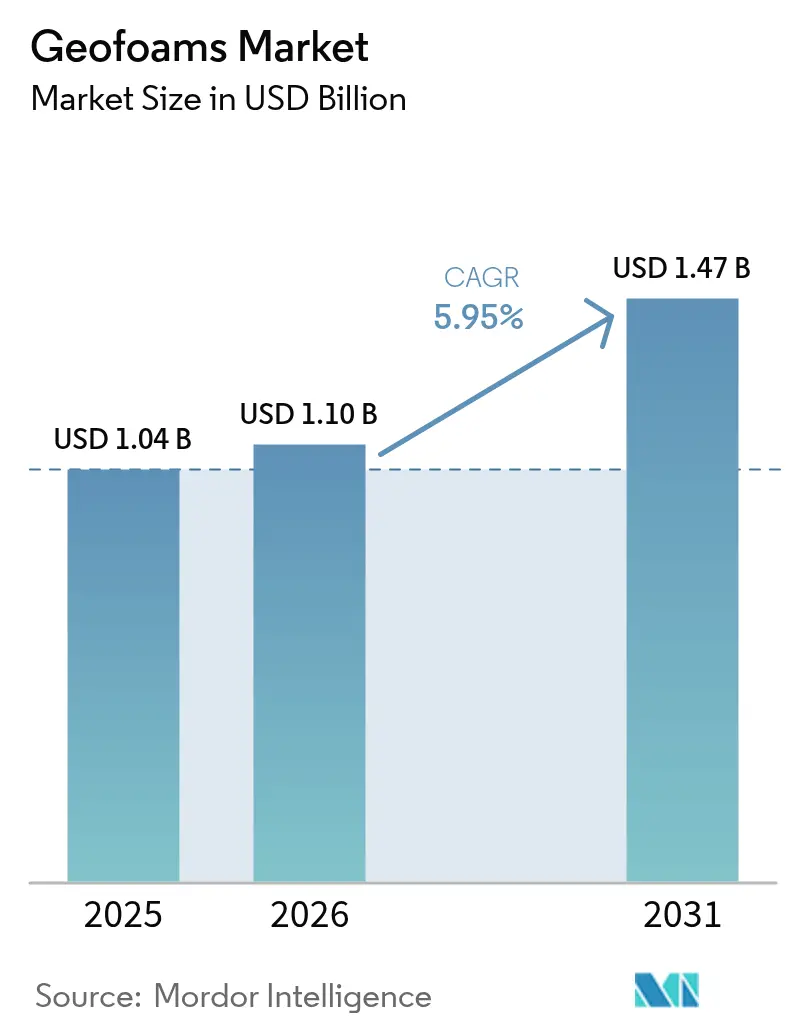

| Tamanho do Mercado (2026) | 1.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geoespumas por Mordor Intelligence

O tamanho do Mercado de Geoespumas foi avaliado em USD 1,04 bilhão em 2025 e estima-se que cresça de USD 1,10 bilhão em 2026 para atingir USD 1,47 bilhão até 2031, a um CAGR de 5,95% durante o período de previsão (2026-2031). A renovação de infraestrutura, as tendências de construção leve e os crescentes mandatos de sustentabilidade sustentam coletivamente a demanda, enquanto as tecnologias de poliestireno expandido e extrudado redefinem as abordagens convencionais de aterro. O aumento do gasto de capital em rodovias, pontes e sistemas de trânsito urbano na Ásia-Pacífico e na América do Norte está se traduzindo diretamente em maiores volumes de licitação para blocos de geoespuma, especialmente onde solos fracos ou risco sísmico restringem os aterros tradicionais. Os contratantes de projeto-construção valorizam cada vez mais a consistência controlada em fábrica e os tempos de instalação rápidos das geoespumas, reduzindo os períodos de fechamento de faixas em corredores de alto tráfego. Enquanto isso, o crescente interesse regulatório na divulgação do carbono incorporado está elevando as vantagens de custo do ciclo de vida do material em relação aos aterros granulares. A diferenciação competitiva agora depende da integração vertical no fornecimento de poliestireno, do desenvolvimento de conteúdo reciclado e da química retardante de chamas.

Principais Conclusões do Relatório

- Por tecnologia de material, o poliestireno expandido deteve 64,54% da participação do mercado de geoespumas em 2025. O poliestireno extrudado está projetado para registrar o CAGR mais rápido de 6,37% até 2031.

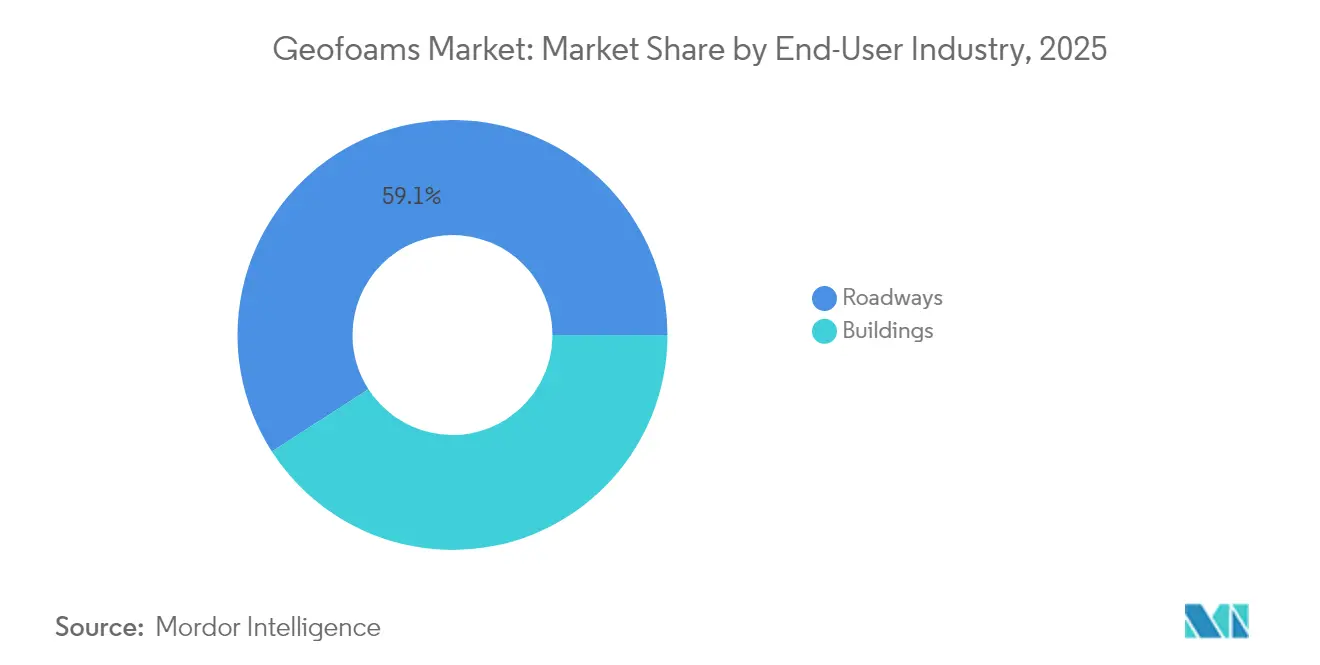

- Por setor de usuário final, as rodovias detiveram 59,12% do tamanho do mercado de geoespumas em 2025. O segmento de edificações deve expandir-se a um CAGR de 6,72% entre 2026-2031.

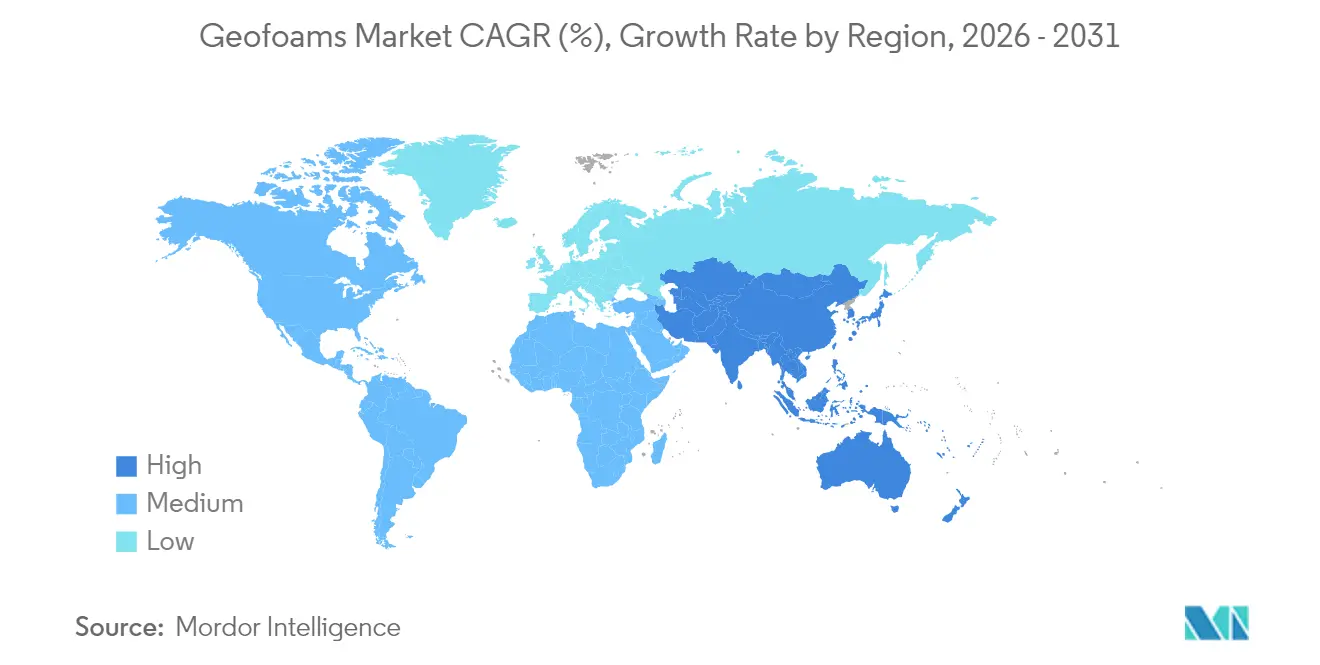

- Por Geografia, a América do Norte liderou com 34,86% de participação na receita em 2025, enquanto a Ásia-Pacífico está definida para registrar o maior CAGR de 6,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Geoespumas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente de aterros em rodovias e pontes | +1.70% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alternativa econômica aos aterros leves tradicionais | +1.20% | Global | Curto prazo (≤ 2 anos) |

| Aumento do CAPEX de infraestrutura na Ásia-Pacífico | +0.80% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Programas acelerados de pontes modulares utilizando blocos de geoespuma EPS | +0.60% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Impulso da economia circular para reutilização de geoespuma EPS reciclada | +0.40% | União Europeia e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente de Aterros em Rodovias e Pontes

As agências de transporte estão recorrendo a blocos de geoespuma para mitigar o recalque diferencial, encurtar os cronogramas de construção e evitar onerosos programas de melhoria do solo. O reparo emergencial de rodovias no Colorado demonstrou uma compressão de 30% no cronograma quando a geoespuma substituiu os serviços de terraplenagem tradicionais[1]Harelson, Stephen, "Geoespuma: A Resposta Inovadora do Colorado para um Reparo Emergencial de Rodovia," trb.org . Projetos de rodovias norueguesas demonstram durabilidade de 100 anos em 350 instalações, comprovando a resiliência do material sob ciclos de congelamento e descongelamento. As rampas de acesso a pontes obtêm benefício particular, mantendo a geometria sobre solos fracos sem fundações profundas. A densidade de 1% em relação ao solo permite que o tráfego seja reaberto em dias, e não semanas, após a colocação. O monitoramento de longo prazo confirma a distribuição de carga que corresponde aos modelos de projeto durante eventos sísmicos e térmicos.

Alternativa Econômica aos Aterros Leves Tradicionais

A atratividade da geoespuma vai além do preço unitário. Os blocos pré-fabricados dispensam a mistura e a cura no local, reduzindo as horas de mão de obra em até 40% em obras de reparo de taludes[2]Departamento de Transportes do Estado de Nova York, "Diretrizes para Projeto e Construção de Aterro de Poliestireno Expandido como Substituição Leve de Solo," dot.ny.gov . As economias de transporte são pronunciadas onde as fontes de agregado estão a centenas de quilômetros de distância. Como os blocos podem ser manuseados manualmente, equipes menores e equipamentos mais leves reduzem os custos de combustível e locação. A densidade e a resistência à compressão controladas em fábrica reduzem os gastos com garantia de qualidade associados às soluções misturadas em campo. Em conjunto, esses atributos reposicionam os orçamentos dos projetos, liberando capital para escopos auxiliares, como melhorias de drenagem.

Aumento do CAPEX de Infraestrutura na Ásia-Pacífico

Programas apoiados pelo governo, como a Iniciativa Cinturão e Rota da China e o Programa Nacional de Infraestrutura da Índia, sustentam a aquisição contínua de geoespumas até 2030. O Banco Asiático de Desenvolvimento estima a necessidade anual de infraestrutura da região em USD 1,7 trilhão, com 50% alocados a redes de transporte onde aterros leves resolvem condições desafiadoras do solo. A rápida urbanização exige construção acelerada; a modularidade da geoespuma suporta cronogramas agressivos sem comprometer a qualidade. Os critérios de projeto sísmico no Japão e na Indonésia impulsionam ainda mais a demanda por aterros de baixa densidade que atenuam as forças inerciais. Os climas sujeitos a monções valorizam a resistência à umidade de célula fechada do poliestireno extrudado, protegendo os aterros contra inundações sazonais.

Programas Acelerados de Pontes Modulares Utilizando Blocos de Geoespuma EPS

O congestionamento urbano deixa tolerância mínima para fechamentos prolongados de faixas. As agências estão adotando sistemas de pontes modulares onde a geoespuma cortada em fábrica forma a transição de acesso. As geometrias de blocos padronizadas se integram perfeitamente com tabuleiros pré-fabricados, reduzindo a montagem no local de semanas para dias. As características previsíveis de rigidez e fluência simplificam a modelagem estrutural, incentivando o projeto baseado em modelos que acelera a aquisição. Em restaurações de emergência, blocos leves podem ser transportados por via aérea para locais remotos, restaurando a conectividade após enchentes ou terremotos. A consistência do fornecimento por meio de fabricantes verticalmente integrados reduz o risco de cronograma para as equipes de projeto-construção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta vulnerabilidade a solventes de petróleo e hidrocarbonetos | -0.90% | Global, particularmente em aplicações industriais e de transporte | Curto prazo (≤ 2 anos) |

| Conhecimento limitado de projeto em economias emergentes | -0.50% | Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Normas mais rígidas de resistência ao fogo elevando os custos | -0.70% | América do Norte e União Europeia, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Vulnerabilidade a Solventes de Petróleo e Hidrocarbonetos

A afinidade do poliestireno por solventes de hidrocarbonetos restringe sua implantação próximo a zonas de manuseio de combustível. O banco de dados químico da Administração Oceânica e Atmosférica Nacional (NOAA) cita perda volumétrica rápida quando o EPS entra em contato com gasolina, exigindo barreiras de geomembrana de polietileno de alta densidade (HDPE) que acrescentam 5-10% ao custo instalado[3]Escritório de Resposta e Restauração da NOAA, "Esferas de Poliestireno, Expansíveis," cameochemicals.noaa.gov . As rodovias com alto risco de derramamento devem incorporar poços de monitoramento e revestimentos de contingência, complicando os projetos. Os pátios de armazenamento industrial enfrentam exposição semelhante, levando os especificadores a optar por aterros alternativos ou sistemas de encapsulamento composto. Embora as tecnologias de revestimento estejam avançando, a validação em campo de longo prazo permanece limitada, mantendo os projetistas cautelosos em instalações críticas.

Normas Mais Rígidas de Resistência ao Fogo Elevando os Custos

Os protocolos de ensaio atualizados da ANSI FM 4880-2024 endureceram os limites de propagação de chamas e de fumaça desenvolvida para conjuntos de blocos isolantes. Alcançar a conformidade requer retardantes à base de bromo ou fósforo que aumentam o custo da resina em 8-12% e podem reduzir ligeiramente a resistência à compressão. As diretrizes europeias para fachadas agora exigem barreiras não combustíveis acima de determinadas alturas, impulsionando sistemas de parede híbridos que diluem o conteúdo de geoespuma. Os fabricantes devem equilibrar a carga de aditivos com o desempenho mecânico e a reciclabilidade. A pesquisa em químicas sem halogênio é promissora, mas a comercialização enfrenta prazos de certificação regulatória de três a quatro anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Crescimento do XPS Desafia a Dominância do EPS

O poliestireno expandido reteve 64,54% da participação do mercado de geoespumas em 2025, enquanto o poliestireno extrudado está previsto para crescer a um CAGR de 6,37% até 2031. O EPS prospera em aterros rodoviários sensíveis ao custo, onde o volume rege as estratégias de aquisição, sustentando o mercado geral de geoespumas. No entanto, a menor absorção de água e a superior resistência à compressão do XPS satisfazem as fundações de pontes, túneis e climas frios que exigem longa vida útil. Testes da DuPont revelam que o XPS pode fornecer o mesmo valor térmico R com seções 30-40% mais finas, atraindo projetistas que buscam isolamento de sub-base sem escavação excessiva.

A economia de produção ilustra por que o EPS domina o volume: a expansão a vapor usa menos energia e estireno de entrada, mantendo os custos unitários 15-20% abaixo do XPS. Por outro lado, a extrusão contínua do XPS produz tamanho de célula uniforme que resiste à fluência, suportando aplicações premium onde a vida útil de projeto excede 75 anos. A infraestrutura de reciclagem favorece o EPS porque os recortes de blocos podem ser facilmente granulados e vaporizados em novos grânulos, enquanto a reextrusão do XPS exige filtragem de fusão mais rigorosa. Olhando para o futuro, municípios com códigos de construção verde agressivos podem inclinar ainda mais a participação em direção ao XPS, pois a durabilidade à umidade reduz os orçamentos de manutenção, mas o EPS permanecerá entrincheirado em aterros em massa de grande escala devido à sua vantagem de preço.

Por Setor de Usuário Final: O Segmento de Edificações Acelera

As rodovias representaram 59,12% do tamanho do mercado de geoespumas em 2025, refletindo décadas de adoção na estabilização de aterros. No entanto, a construção de edificações está no caminho certo para registrar um CAGR vigoroso de 6,72% até 2031, estreitando gradualmente a diferença de volume. Os arquitetos especificam geoespuma sob lajes sobre o solo e telhados verdes para reduzir a carga permanente e melhorar o desempenho térmico, alinhando-se com os objetivos de energia líquida zero. Em podiums de arranha-céus, o aterro leve alivia a pressão lateral do solo sobre as paredes de contenção, permitindo seções de concreto mais esbeltas e reduzindo a tonelagem de armadura.

A demanda rodoviária continuará a ancorar o mercado de geoespumas por meio de financiamento estadual e federal para reabilitação de pontes, que valoriza a velocidade e a redução da interrupção do tráfego. Por outro lado, as aplicações em edificações abrem novos canais para fabricantes especializados que oferecem formas de bloco dentro de bloco e grades retardantes de chamas ajustadas para conformidade com o código IBC. Surgem sinergias com a construção modular, onde moldes de vazios cortados em fábrica se integram com cassetes de piso construídos fora do local, aumentando ainda mais a produtividade de instalação. Combinadas, essas dinâmicas reposicionam a geoespuma de um material de aterro de nicho para uma solução leve holística nos setores civil e arquitetônico.

Análise Geográfica

A América do Norte respondeu por 34,86% da receita global em 2025, sustentada pela extensa reabilitação de rodovias e pelos rigorosos critérios de controle de recalque nas aproximações de pontes. Projetos no Colorado, Minnesota e Ontário atestam as economias de custo do ciclo de vida uma vez que o recalque diferencial é controlado. Os corredores árticos canadenses aproveitam o valor isolante da geoespuma para estabilizar o permafrost, prevenindo o recalque por degelo sob pistas e dutos.

A Ásia-Pacífico está projetada para expandir-se a um CAGR de 6,66% até 2031, o mais rápido globalmente, com base em necessidades anuais de infraestrutura de USD 1,7 trilhão. Os megacorredores ferroviários na China e na Índia favorecem a geoespuma para gerenciar solos aluviais fracos sem escavação profunda. Os códigos sísmicos japoneses recompensam aterros leves que reduzem as cargas inerciais, enquanto as rodovias expressas sul-coreanas padronizaram blocos EPS para projetos de alargamento de rampas.

A Europa demonstra adoção constante impulsionada por mandatos de economia circular e desafios climáticos costeiros. A Alemanha e a França integram geoespuma de conteúdo reciclado em obras de defesa contra inundações, alinhando-se com as metas de redução de resíduos da União Europeia. As atualizações de rodovias inteligentes do Reino Unido especificam geoespuma para minimizar os tempos de fechamento, apoiando os incentivos dos contratantes vinculados às economias de custo de atraso dos usuários. Os países nórdicos capitalizam três décadas de dados de campo que validam a resiliência da geoespuma em condições abaixo de zero, reforçando a confiança pública e a aprovação regulatória para uso expandido.

Cenário Competitivo

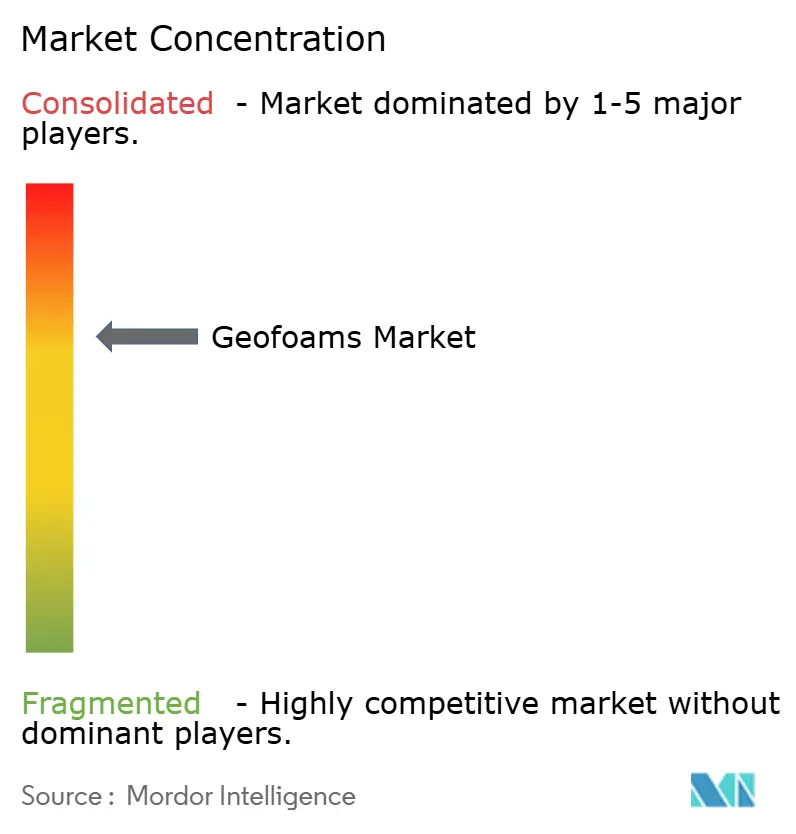

O mercado de geoespumas permanece moderadamente consolidado, com os cinco principais players controlando aproximadamente 60% das remessas globais. A integração vertical está se acelerando à medida que os grandes polímeros buscam captura de margem a jusante. A aquisição de USD 259,5 milhões da Plasti-Fab pela Carlisle em outubro de 2024 adicionou capacidade de moldagem de blocos ao seu portfólio de isolamento, reforçando a segurança do fornecimento em meio à volatilidade da resina. A expansão de 50.000 toneladas por ano de Neopor da BASF em Ludwigshafen sinaliza confiança no crescimento da demanda e apoia os clientes que licitam estruturas de infraestrutura de longo prazo.

A diferenciação estratégica centra-se na química retardante de chamas, na inovação de conteúdo reciclado e nos serviços de kitting pré-cortado que reduzem a mão de obra no local. Especialistas regionais, particularmente na Escandinávia e no Japão, conquistam nichos por meio de suporte de engenharia de projetos e redes logísticas que atendem a locais de trabalho remotos. As barreiras à entrada incluem prensas de moldagem de blocos com uso intensivo de capital, requisitos de auditoria ASTM D6817 e canais de especificação orientados por relacionamento dentro das agências de transporte. Fusões e joint ventures são esperadas na Ásia à medida que os fornecedores domésticos de resina disputam participação de mercado a jusante, enquanto os players norte-americanos buscam alianças de distribuição para atender aos estados do Golfo e das Montanhas em rápido crescimento.

A concorrência emergente pode surgir de polímeros bioespumados em desenvolvimento em universidades, mas a prontidão comercial permanece além de 2030. Nesse ínterim, os incumbentes provavelmente buscarão eficiências de processo incrementais, por exemplo, ciclos de vapor de baixa pressão que reduzem a energia em 15%, melhorando as credenciais ESG e aumentando a competitividade de licitações em licitações públicas ponderadas pela pontuação de carbono.

Líderes do Setor de Geoespumas

Alleguard

ARCAT, Inc.

Atlas Roofing Corporation

Beaver Plastics Ltd.

Carlisle Construction Materials LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Carlisle Companies Incorporated anunciou a aquisição da ThermaFoam, fabricante especializada em isolamento de poliestireno expandido. Espera-se que esse movimento estratégico fortaleça a posição da Carlisle no mercado de geoespumas, aprimorando seu portfólio de produtos e expandindo seu alcance de mercado.

- Outubro de 2024: A BASF planeja expandir a capacidade de produção de Neopor (poliestireno expansível) em 50.000 toneladas métricas anuais em sua unidade de Ludwigshafen, Alemanha. Espera-se que as novas instalações iniciem as operações no início de 2027. Essa expansão provavelmente influenciará positivamente o mercado de geoespumas, garantindo um fornecimento constante de materiais de isolamento de alta qualidade.

Escopo do Relatório Global do Mercado de Geoespumas

O escopo do relatório do mercado de geoespumas inclui:

| Poliestireno Expandido (EPS) |

| Poliestireno Extrudado (XPS) |

| Rodovias |

| Edificações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo | Poliestireno Expandido (EPS) | |

| Poliestireno Extrudado (XPS) | ||

| Por Setor de Usuário Final | Rodovias | |

| Edificações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de geoespumas?

O tamanho do mercado de geoespumas é de USD 1,10 bilhão em 2026 e está projetado para atingir USD 1,47 bilhão até 2031.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico está prevista para registrar o maior CAGR de 6,66%, impulsionada por necessidades anuais de investimento em infraestrutura de USD 1,7 trilhão.

Por que os projetistas escolhem o poliestireno extrudado em vez do poliestireno expandido?

O XPS oferece menor absorção de água e maior resistência à compressão, tornando-o preferível em aplicações sujeitas à umidade ou de longa vida útil, apesar de seu custo mais elevado.

Como a geoespuma melhora o desempenho das aproximações de pontes?

Sua densidade é de aproximadamente 1% do solo, o que minimiza o recalque diferencial e acelera os cronogramas de construção, reduzindo a interrupção do tráfego.

Quais tendências regulatórias moldam a demanda futura de geoespuma?

Espera-se que as diretrizes de economia circular que promovem o conteúdo reciclado e as normas mais rígidas de resistência ao fogo que exigem química retardante avançada influenciem a especificação de produtos.

Página atualizada pela última vez em: