Tamanho e Participação do Mercado de Líquido da Casca da Castanha de Caju

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 1.11 Milhões de toneladas |

| Volume do Mercado (2031) | 1.41 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Líquido da Casca da Castanha de Caju por Mordor Intelligence

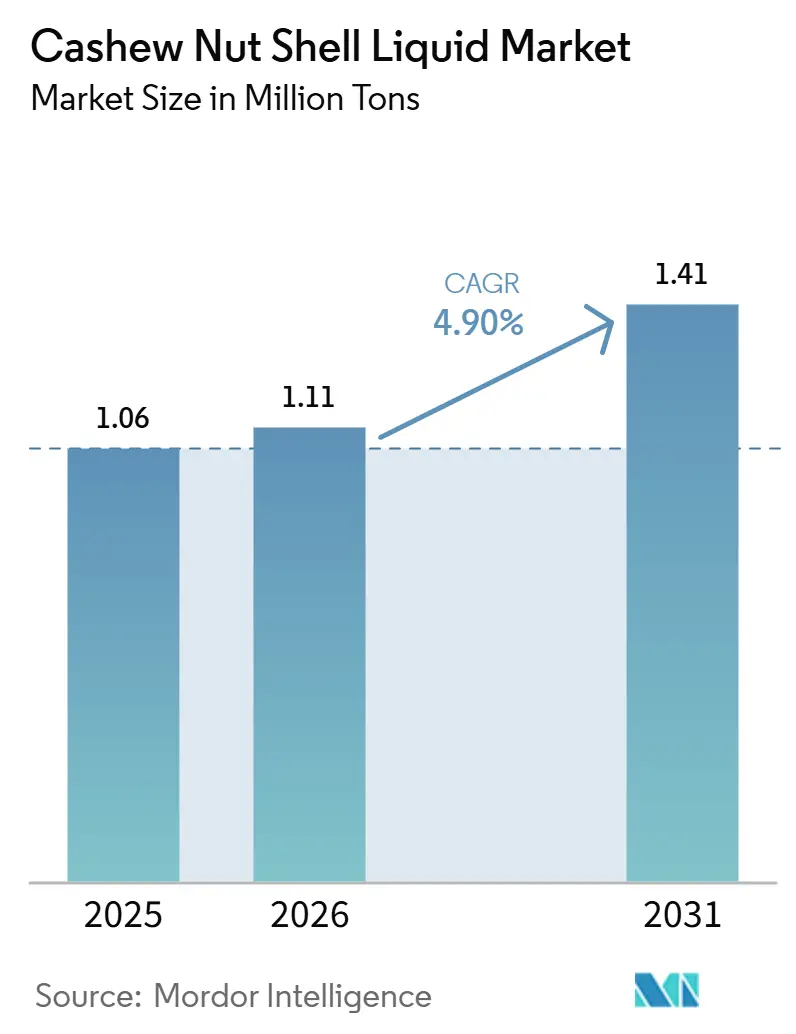

O tamanho do Mercado de Líquido da Casca da Castanha de Caju foi avaliado em 1,06 milhão de toneladas em 2025 e estima-se que cresça de 1,11 milhão de toneladas em 2026 para atingir 1,41 milhão de toneladas até 2031, a uma CAGR de 4,90% durante o período de previsão (2026-2031). A demanda por bio-resinas fenólicas é influenciada por mudanças nas formulações de materiais de fricção automotivos, regulamentações de revestimentos marinhos e fabricação de pás para energia eólica, que cada vez mais preferem essas bio-resinas em detrimento dos alquilfenóis derivados do petróleo. O LCCC técnico (Líquido da Casca da Castanha de Caju) é utilizado principalmente em fricção e revestimentos industriais, enquanto o cardanol, um derivado de alta pureza, está ganhando participação de mercado à medida que os fabricantes a jusante impõem limites de impureza mais rigorosos para agentes de cura de epóxi. A extração por solvente permanece o método primário para a produção de matéria-prima; no entanto, os processos de CO₂ supercrítico estão se expandindo em aplicações de grau especial, onde é necessário cardanol livre de resíduos. A região Ásia-Pacífico detém a maior participação de mercado, apoiada pela capacidade de processamento da Índia e pelas refinarias orientadas à exportação do Vietnã. O crescimento nas aplicações de uso final é impulsionado pelo setor de construção civil, à medida que as iniciativas de construção sustentável aceleram a adoção de adesivos e revestimentos de base biológica.

Principais Conclusões do Relatório

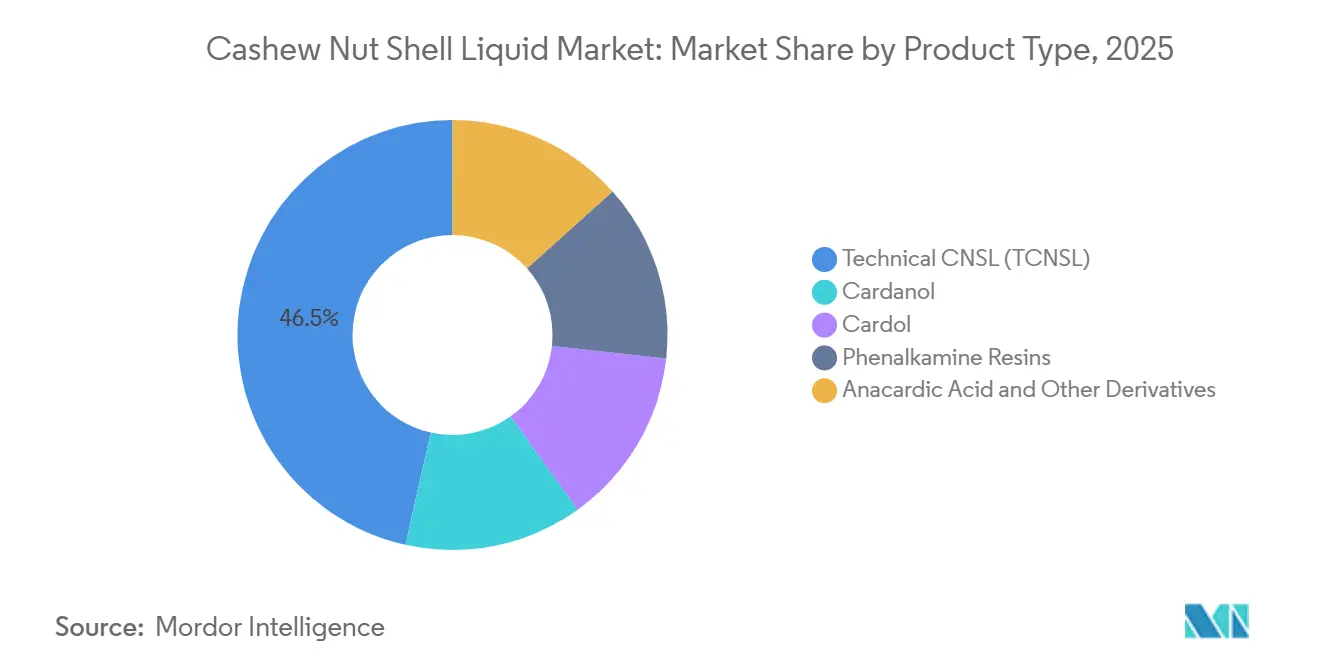

- Por tipo de produto, o LCCC técnico liderou com 46,5% da participação do mercado de Líquido da Casca da Castanha de Caju em 2025, enquanto o cardanol tem previsão de expansão a uma CAGR de 5,12% até 2031.

- Por grau, o material destilado e refinado registrou um potencial de crescimento de CAGR de 5,23% entre 2026-2031, superando a base de volume de 42,1% do grau técnico.

- Por método de extração, a extração por solvente capturou 42,5% do tamanho do mercado de Líquido da Casca da Castanha de Caju em 2025; as rotas de CO₂ supercrítico têm projeção de crescimento a uma CAGR de 5,1% ao longo de 2026-2031.

- Por aplicação, os materiais de fricção detinham 35,5% do volume em 2025, enquanto tintas e revestimentos avançam a uma CAGR de 5,21% até 2031.

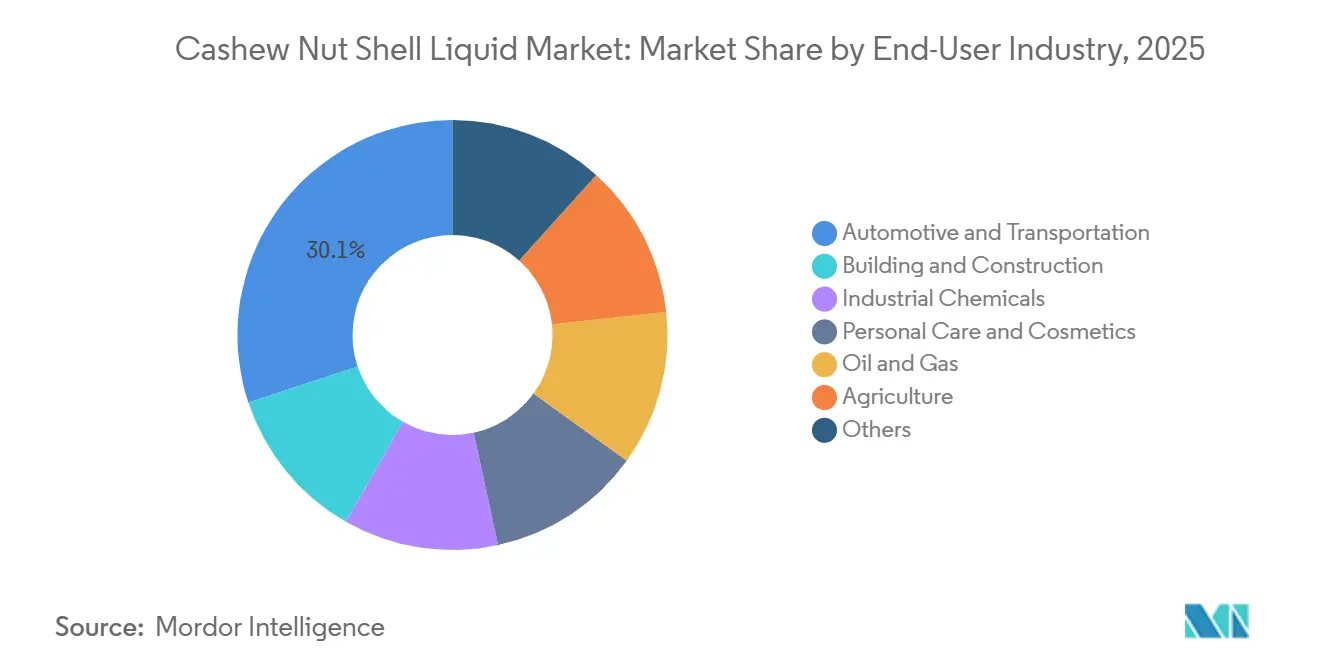

- Por usuário final, o segmento automotivo e de transporte comandava 30,1% da participação do mercado de Líquido da Casca da Castanha de Caju em 2025, enquanto a construção civil tem projeção de registrar a CAGR mais rápida de 5,3% até 2031.

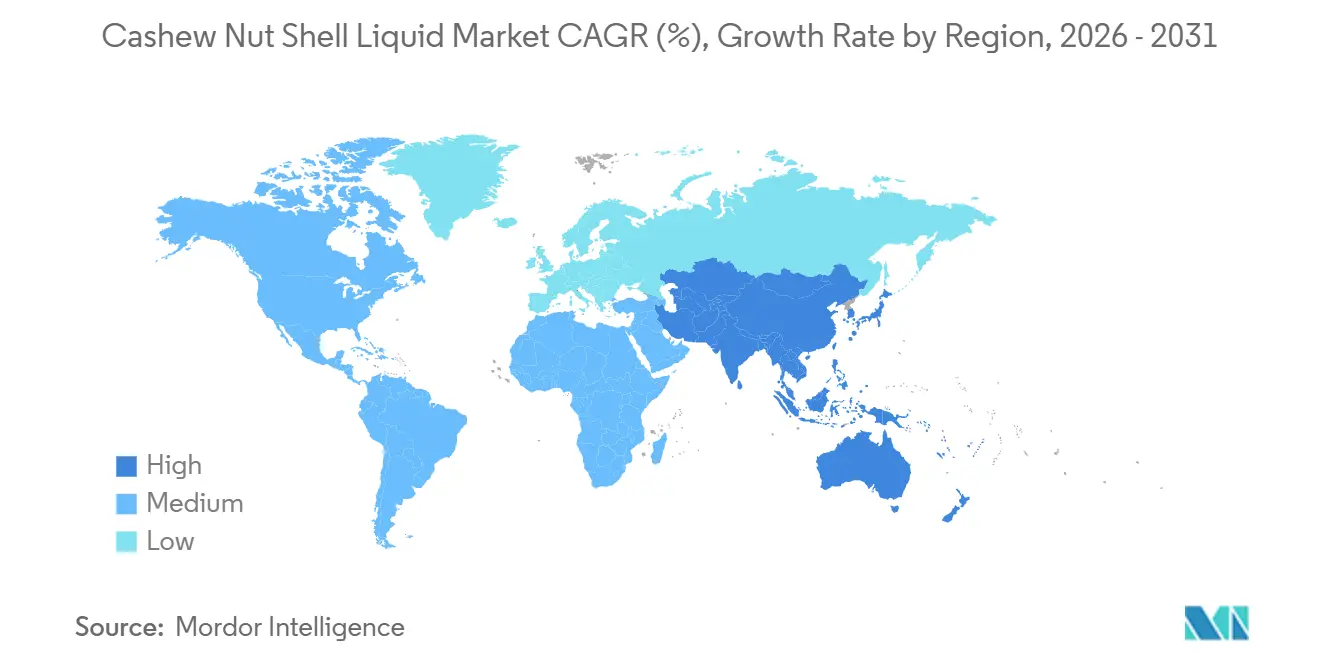

- Por geografia, a Ásia-Pacífico detinha 39,1% de participação em 2025 e tem previsão de crescimento a uma CAGR de 5,25% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Líquido da Casca da Castanha de Caju

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda de fabricantes de equipamentos originais por forros de fricção de alto desempenho | +1.2% | Global, com concentração em polos automotivos da Ásia-Pacífico (Índia, China, Tailândia) e mercados de veículos pesados da América do Norte | Médio prazo (2-4 anos) |

| Pressão regulatória por revestimentos industriais de base biológica e baixo teor de compostos orgânicos voláteis | +1.5% | América do Norte e União Europeia (regulamentações marinhas da Organização Marítima Internacional, Escolha Mais Segura da Agência de Proteção Ambiental dos Estados Unidos), com repercussão para fabricantes orientados à exportação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de compósitos para fabricação de pás de energia eólica | +0.8% | Europa (energia eólica offshore), América do Norte, China (adições de capacidade onshore/offshore) | Longo prazo (≥ 4 anos) |

| Migração para agentes de cura fenalkamina em sistemas de epóxi marinho | +0.9% | Rotas marítimas globais; estaleiros da União Europeia e América do Norte; instalações de reparo naval da Ásia-Pacífico (Singapura, Coreia do Sul) | Médio prazo (2-4 anos) |

| Rápida adoção de biopesticidas à base de LCCC em agroquímicos | +0.6% | Ásia-Pacífico (Índia, Vietnã, Indonésia), África Subsaariana, América do Sul (Brasil) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda de Fabricantes de Equipamentos Originais por Forros de Fricção de Alto Desempenho

Fabricantes de automóveis e veículos comerciais estão substituindo o fenol-formaldeído convencional por resinas fenólicas à base de cardanol em pastilhas de freio para cumprir regulamentações mais rigorosas sobre emissões de partículas e teor de cobre. Essa mudança é impulsionada pelo Regulamento 2019/631 da União Europeia (UE) e pelos padrões Nacionais VI da China. Além disso, as plataformas de veículos elétricos requerem materiais de fricção capazes de suportar eventos de frenagem infrequentes, mas de alta energia[1]Cardolite Corporation, "Agentes de Cura Fenalkamina de Alta Biossustentabilidade," cardolite.com. Em resposta ao aumento da demanda, a Palmer International expandiu sua capacidade de produção no Texas em 2025, após relatos de crescimento significativo nos pedidos de forros de base biológica de fabricantes de equipamentos originais (OEMs) de caminhões norte-americanos. Estudos revisados por pares indicam que os compósitos fenólicos de líquido da casca da castanha de caju (LCCC) oferecem maior resistência ao desgaste e redução de ruído, vibração e aspereza, apoiando seu uso crescente. Fornecedores indianos sediados em Chennai e Pune estão utilizando matéria-prima doméstica e certificação ISO 9001 da Organização Internacional de Normalização para cumprir contratos globais, fortalecendo ainda mais a posição da região Ásia-Pacífico neste mercado.

Pressão Regulatória por Revestimentos Industriais de Base Biológica e Baixo Teor de Compostos Orgânicos Voláteis

Os limites de Compostos Orgânicos Voláteis (COV) da Organização Marítima Internacional e os ecolabels nacionais apoiam os epóxis curados com fenalkamina devido à sua capacidade de curar eficientemente em baixas temperaturas e ao seu alto teor de carbono renovável. O LITE 514HP da Cardolite, lançado em maio de 2025, supera os limites de teste de névoa salina ASTM B117 de 3.000 horas, tornando-o adequado para aplicações como torres de energia eólica offshore e cascos de embarcações marinhas. Programas regulatórios como o Registro, Avaliação, Autorização e Restrição de Substâncias Químicas da União Europeia (EU REACH) e o Programa Escolha Mais Segura da Agência de Proteção Ambiental dos Estados Unidos (U.S. EPA) desestimulam o uso de etoxilatos de nonilfenol, aumentando a demanda por diluentes à base de cardanol, apesar de seu custo mais elevado. Os compradores europeus pagam consistentemente um prêmio de 15-20% pelo Líquido da Casca da Castanha de Caju (LCCC) destilado acompanhado de documentação de rastreabilidade, estabelecendo um piso de preço estrutural para o fornecimento de alta pureza.

Expansão de Compósitos para Fabricação de Pás de Energia Eólica

Matrizes de epóxi recicláveis sintetizadas a partir de cardanol permitem a despolimerização química, facilitando a recuperação de fibra de vidro ao final de seu ciclo de vida. Este desenvolvimento foi validado por meio de ensaios laboratoriais em 2025[2]Scientific Reports, "Lipidômica do LCCC Extraído por Solvente," nature.com . Além disso, epóxis de cardanol extrudáveis foram impressos com sucesso em três dimensões (3D) em componentes de compósito de madeira, reduzindo o desperdício de moldes e o tempo de ferramental. Projetos offshore no Mar do Norte e no Atlântico dos Estados Unidos (EUA) estão adotando cada vez mais essas resinas para atender aos objetivos da economia circular. Enquanto isso, o crescente mercado de energia eólica onshore da China está impulsionando a demanda à medida que os formuladores domésticos exploram alternativas de epóxi de base biológica.

Migração para Agentes de Cura Fenalkamina em Sistemas de Epóxi Marinho

Estaleiros na Europa, Coreia do Sul e Singapura relataram tempos de rotatividade mais rápidos após a substituição de endurecedores de poliamida por fenalkaminas derivadas de cardanol, que curam a temperaturas abaixo de 0 graus Celsius. A longa cadeia lateral alifática aumenta a flexibilidade, reduzindo o risco de fissuração em cascos de petroleiros submetidos a ciclos térmicos. A implementação das regulamentações de limite de enxofre da Organização Marítima Internacional (OMI) aumentou os custos de dique seco, fazendo com que os operadores priorizem revestimentos que prolonguem os intervalos de manutenção. A resistência precoce à água das fenalkaminas minimiza o tempo de inatividade, apoiando ainda mais essa transição.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade das safras de caju e precificação da casca bruta | -0.9% | Global, aguda na África Ocidental (Costa do Marfim, Gana, Benin), Índia (processadores dependentes de importação), Vietnã (orientado à exportação) | Curto prazo (≤ 2 anos) |

| Disponibilidade de alquilfenóis sintéticos de baixo custo | -0.5% | Ásia-Pacífico (China, Índia, mercados de adesivos/plastificantes sensíveis ao preço), América do Sul | Médio prazo (2-4 anos) |

| Desafios de escalonamento para extração de CO₂ supercrítico | -0.3% | Global, particularmente na África e América do Sul, onde o acesso a capital limita a adoção de tecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade das Safras de Caju e Precificação da Casca Bruta

Monções imprevisíveis e surtos de pragas resultaram em escassez de matéria-prima, aumento dos preços das cascas e redução das margens dos processadores. No primeiro trimestre (T1) de 2026, a Índia registrou um declínio notável nas importações de castanha bruta devido a desafios logísticos na África Ocidental. Essa situação levou pequenos extratores a interromperem as operações e elevou os preços do grau refinado para USD 975-1.025 por tonelada. Os países da África Ocidental continuam a utilizar a maioria das cascas para energia, abrindo mão de potenciais receitas de extração e contribuindo para as flutuações do fornecimento global. Operadores integrados com conexões em plantações garantem contratos de longo prazo, enquanto compradores no mercado spot enfrentam pressões de margem durante períodos de escassez de safra.

Disponibilidade de Alquilfenóis Sintéticos de Baixo Custo

O nonilfenol chinês tem preço 20-30% inferior ao do cardanol, tornando-o uma opção econômica para formuladores em adesivos e plastificantes que não exigem conformidade estrita com rotulagem ecológica. Embora os reguladores da União Europeia (UE) e dos Estados Unidos (EUA) continuem a impor restrições aos etoxilatos de nonilfenol, lacunas de fiscalização em mercados emergentes sustentam a demanda por petrofenóis de menor custo. A diferença de custo se estreita nos graus de cor ultra-clara, onde tecnologias avançadas de refinaria, como a destilação em filme raspado, reduzem as impurezas e produzem cardanol de maior valor. No entanto, a disponibilidade desses volumes de grau superior permanece limitada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: LCCC Técnico Domina, Cardanol Ganha com Demandas de Pureza

Espera-se que o Líquido da Casca da Castanha de Caju (LCCC) técnico represente 46,5% do volume em 2025, refletindo sua eficiência de custo em materiais de fricção e revestimentos industriais genéricos. O cardanol tem projeção de crescimento a uma Taxa de Crescimento Anual Composta (CAGR) de 5,12%, impulsionado pela demanda de formuladores de epóxi e fenalkamina que exigem especificações como cor Gardner menor ou igual a 1, teor de potássio abaixo de 10 partes por milhão (ppm) e valor de amina consistente.

Os processos de destilação concentram o cardanol a 78% de pureza, permitindo que os formuladores atendam aos requisitos dos Fabricantes de Equipamentos Originais (OEMs) para sistemas de freio de veículos elétricos e revestimentos marinhos que curam a temperaturas abaixo de zero. As pressões de margem causadas pela volatilidade dos preços das cascas brutas estão incentivando os processadores indianos e vietnamitas a expandir as linhas de purificação por filme raspado e troca iônica para capturar maior valor dos derivados especiais. Além disso, as resinas fenalkamina permanecem um subsegmento lucrativo, com preços chegando a USD 3.500 por tonelada para aplicações de revestimento offshore.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Grau: Graus Destilados e Refinados Lideram a Migração de Qualidade

Os graus destilados e refinados têm projeção de crescimento a uma Taxa de Crescimento Anual Composta (CAGR) de 5,23% até 2031, impulsionados pela demanda a jusante por perfis químicos consistentes e baixo teor de metais traço em compósitos de alto desempenho. Em 2025, o grau técnico representou 42,1% do tamanho do mercado de Líquido da Casca da Castanha de Caju; no entanto, espera-se que sua participação de mercado diminua à medida que os Fabricantes de Equipamentos Originais (OEMs) globais padronizem as auditorias de qualidade de fornecedores.

Os importadores europeus pagam até 20% a mais por materiais refinados em conformidade com o Registro, Avaliação, Autorização e Restrição de Substâncias Químicas (REACH), criando um diferencial de preço que apoia atualizações tecnológicas nas instalações de produção da Ásia-Pacífico. A produção de grau ácido continua a atender a aplicações de nicho em adesivos para madeira, embora muitos fabricantes de compensados estejam migrando para opções de cardanol com baixo teor de formaldeído, que oferecem desempenho superior em comparação com os aglutinantes tradicionais de fenol-formaldeído.

Por Método de Extração: Solvente Lidera, CO₂ Supercrítico Ganha em Especialidades

A extração por solvente representou 42,5% do volume em 2025, devido à sua eficiência em rendimento e preservação do ácido anacárdico, essencial para a produção de biopesticidas. Os métodos de Dióxido de Carbono (CO₂) supercrítico representaram apenas 5% do processamento de 2025, mas têm projeção de crescimento a uma Taxa de Crescimento Anual Composta (CAGR) de 5,1%, impulsionados pela crescente demanda das indústrias farmacêutica e cosmética por produtos isentos de solventes.

A prensagem mecânica permanece amplamente utilizada entre os pequenos processadores africanos, onde o capital limitado restringe a adoção de tecnologia. No entanto, seu maior teor de fibra restringe suas aplicações à produção de biodiesel e combustível para caldeiras. O craqueamento térmico continua a ser utilizado devido à sua simplicidade, mas compromete o rendimento de cardanol e produz resíduo polimérico, reduzindo sua competitividade em mercados de exportação que exigem matéria-prima de cor clara.

Por Aplicação: Materiais de Fricção Mantêm Participação, Tintas e Revestimentos Aceleram

Os materiais de fricção representaram 35,5% da demanda em 2025, apoiados por seu uso estabelecido em pastilhas de freio sem amianto e com teor reduzido de cobre. O segmento de tintas e revestimentos tem projeção de crescimento a uma Taxa de Crescimento Anual Composta (CAGR) de 5,21%, impulsionado pela demanda de estaleiros e desenvolvedores de energia eólica offshore por epóxis de cura rápida e resistentes à corrosão. Adesivos e laminados estão se beneficiando das regulamentações globais sobre formaldeído, enquanto polímeros e compósitos estão ganhando visibilidade devido a aplicações como pás de turbinas eólicas recicláveis e ferramental impresso em 3D.

Surfactantes, plastificantes e intermediários químicos de nicho representam segmentos de mercado menores, mas alcançam margens mais elevadas, particularmente nos casos em que o cardanol substitui os ftalatos no Policloreto de Vinila (PVC) ou os etoxilatos de nonilfenol em produtos de cuidados pessoais.

Por Indústria do Usuário Final: Automotivo Lidera, Construção Civil é o Mais Rápido

O segmento automotivo representou 30,1% de participação de mercado em 2025, impulsionado pela prevalência de materiais de fricção. No entanto, espera-se que o crescimento neste segmento se modere à medida que os sistemas de frenagem regenerativa prolonguem a vida útil das pastilhas de freio. Espera-se que o segmento de construção civil lidere com uma Taxa de Crescimento Anual Composta (CAGR) projetada de 5,3%, apoiado pela adoção das certificações Liderança em Energia e Design Ambiental (LEED) e Método de Avaliação Ambiental do Estabelecimento de Pesquisa em Construção (BREEAM) para revestimentos de base biológica com baixo teor de Compostos Orgânicos Voláteis (COV) e adesivos para madeira.

Os produtos químicos industriais representam uma aplicação intermediária estável, convertendo o Líquido da Casca da Castanha de Caju (LCCC) em produtos como fenalkaminas, éteres glicidílicos e polióis. Na indústria de cuidados pessoais, os formuladores adquirem quantidades pequenas, mas de alta margem, de cardanol de grau farmacêutico. Enquanto isso, o setor de petróleo e gás depende de epóxis curados com fenalkamina para a manutenção de dutos submarinos e plataformas offshore.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Em 2025, a região Ásia-Pacífico representou 39,1% do mercado de Líquido da Casca da Castanha de Caju (LCCC) e tem projeção de crescimento a uma taxa de crescimento anual composta (CAGR) de 5,25% de 2026 a 2031. A Índia processa aproximadamente 45% do fornecimento global de LCCC, beneficiando-se de sua proximidade com as fazendas de caju. O Vietnã concentra-se na exportação de graus refinados de LCCC, com preços mais elevados nos mercados europeus e norte-americanos. Enquanto isso, os produtores de resinas da China estão avançando em pesquisas sobre sistemas de cardanol-epóxi para localizar cadeias de suprimentos e reduzir a dependência de importações. Isso é apoiado por múltiplos estudos revisados por pares em 2025 sobre matrizes de cardanol reforçadas com grafeno.

A América do Norte obtém a maior parte de sua matéria-prima de LCCC da Ásia, mas mantém forte demanda por aplicações de alto desempenho, como aglutinantes de fricção e revestimentos de fenalkamina. A expansão de capacidade da Palmer International em 2025 reflete pedidos robustos a jusante, particularmente de plataformas de veículos elétricos que exigem materiais de base biológica. Além disso, o setor de energia eólica do Canadá está incorporando epóxis de cardanol em resinas de reparo de pás, expandindo ainda mais o volume endereçável do mercado.

A Europa permanece a maior importadora de graus refinados e destilados de LCCC, frequentemente pagando prêmios de rastreabilidade para atender aos requisitos do Registro, Avaliação, Autorização e Restrição de Substâncias Químicas (REACH) e das certificações Ecolabel. Os países nórdicos estão priorizando sistemas de epóxi recicláveis para projetos de energia eólica offshore, impulsionando esforços de pesquisa e desenvolvimento. Essas iniciativas são apoiadas por subsídios de economia circular alinhados com os avanços da química do LCCC.

A América do Sul, apesar de sua abundância de castanhas de caju brutas, extrai volumes limitados de LCCC. Pesquisadores brasileiros estão abrindo caminho para novas aplicações do LCCC, mas a industrialização na região é dificultada pela escassez de capital. O Oriente Médio e a África apresentam uma absorção modesta de LCCC. No entanto, o excedente de castanhas de caju brutas da África Ocidental representa uma oportunidade para extração localizada, o que poderia permitir que a região capture mais valor dentro da cadeia de suprimentos.

Cenário Competitivo

O mercado de líquido da casca da castanha de caju é moderadamente concentrado. Um grupo concentrado de especialistas em derivados, incluindo Cardolite, SI Group, Elementis e Palmer International, domina o mercado com expertise em síntese de fenalkamina e modificação de epóxi-novolaca, apoiado por numerosos processadores regionais. A duplicação planejada da capacidade de produção de Mangalore pela Cardolite até 2025 visa garantir o fornecimento de seus agentes de cura para revestimentos marinhos. Enquanto isso, a recapitalização do balanço patrimonial da SI Group no valor de USD 1,7 bilhão está destinada a financiar inovações no pipeline e expandir sua presença no mercado por meio de uma aliança estratégica com a Azelis em outubro de 2025.

A Element Solutions está consolidando suas plataformas de produtos químicos especiais, incluindo surfactantes derivados de líquido da casca da castanha de caju (LCCC), por meio de aquisições da Micromax e da EFC, avaliadas em quase USD 870 milhões combinados, até 2026. Na Índia e no Vietnã, processadores fragmentados estão atualizando suas instalações com colunas de destilação para competir na produção de graus de cor ultra-clara, elevando os padrões tecnológicos para novos entrantes. Os processadores africanos, por outro lado, continuam a se concentrar no craqueamento térmico de baixo custo. No entanto, à medida que os clientes europeus e norte-americanos auditam cada vez mais as cadeias de suprimentos em relação à pegada de carbono, há uma preferência crescente por matéria-prima rastreável e de maior pureza.

As oportunidades emergentes incluem biolubricantes que aproveitam a estabilidade oxidativa e a fluidez em baixas temperaturas do cardanol, bem como materiais de carbono para supercapacitores. Startups estão colaborando com consórcios universitários para desenvolver resinas recicláveis para pás de turbinas eólicas e biopesticidas à base de ácido anacárdico, embora a comercialização em larga escala ainda esteja a vários anos de distância. A alta intensidade de propriedade intelectual e a conformidade regulatória rigorosa criam barreiras de entrada significativas, favorecendo os incumbentes com robustas capacidades de pesquisa e desenvolvimento (P&D) e redes logísticas globais.

Líderes da Indústria de Líquido da Casca da Castanha de Caju

Cardolite Corporation

GHW (VIETNAM) CO., LTD

Palmer International

Golden Cashew Products Pvt. Ltd.

LC BUFFALO CO., LTD

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: A Element Solutions Inc. concluiu as aquisições da Micromax por USD 500 milhões e da Enthone Functional Coatings (EFC) por USD 369 milhões. Essas aquisições fortaleceram seu portfólio de produtos químicos especiais ao incorporar surfactantes e aditivos derivados do líquido da casca da castanha de caju, um recurso renovável amplamente utilizado em aplicações industriais.

- Maio de 2025: A Cardolite Corporation expandiu sua capacidade de produção em Mangalore e lançou o LITE 514HP, uma fenalkamina de alta biossustentabilidade derivada do líquido da casca da castanha de caju. Este produto foi desenvolvido para curar a temperaturas abaixo de 5 graus Celsius e oferece mais de 3.000 horas de resistência sob o teste de névoa salina ASTM B117.

Escopo do Relatório Global do Mercado de Líquido da Casca da Castanha de Caju

O Líquido da Casca da Castanha de Caju, também conhecido como óleo da casca da castanha de caju, é um líquido viscoso de cor marrom-avermelhada escura extraído da estrutura em favo de mel da casca da castanha de caju. É um subproduto da indústria do caju, anteriormente considerado resíduo agrícola, mas agora utilizado como alternativa de base biológica aos produtos químicos derivados do petróleo.

O mercado de líquido da casca da castanha de caju é segmentado por tipo de produto, grau, método de extração, aplicação, indústria do usuário final e geografia. Por tipo de produto, o mercado é segmentado em LCCC técnico (Tlccc), cardanol, cardol, resinas fenalkamina e ácido anacárdico e outros derivados. Por grau, o mercado é segmentado em grau técnico, grau ácido e grau destilado/refinado. Pelo método de extração, o mercado é segmentado em prensa mecânica, extração por solvente, destilação e destilação a vácuo, extração por CO₂ supercrítico e craqueamento térmico. Por aplicação, o mercado é segmentado em materiais de fricção, tintas e revestimentos, adesivos e laminados, surfactantes e plastificantes, polímeros e compósitos, intermediários químicos e outros usos de nicho (biolubricantes, materiais de carbono). Por indústria do usuário final, o mercado é segmentado em automotivo e transporte, construção civil, produtos químicos industriais, cuidados pessoais e cosméticos, petróleo e gás, agricultura e outros. O relatório também abrange o tamanho do mercado e as previsões para o líquido da casca da castanha de caju em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de volume (toneladas).

| LCCC Técnico (Tlccc) |

| Cardanol |

| Cardol |

| Resinas Fenalkamina |

| Ácido Anacárdico e Outros Derivados |

| Grau Técnico |

| Grau Ácido |

| Grau Destilado / Refinado |

| Prensa Mecânica |

| Extração por Solvente |

| Destilação e Destilação a Vácuo |

| Extração por CO₂ Supercrítico |

| Craqueamento Térmico |

| Materiais de Fricção |

| Tintas e Revestimentos |

| Adesivos e Laminados |

| Surfactantes e Plastificantes |

| Polímeros e Compósitos |

| Intermediários Químicos |

| Outros Usos de Nicho (Biolubricantes, Materiais de Carbono) |

| Automotivo e Transporte |

| Construção Civil |

| Produtos Químicos Industriais |

| Cuidados Pessoais e Cosméticos |

| Petróleo e Gás |

| Agricultura |

| Outros |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | LCCC Técnico (Tlccc) | |

| Cardanol | ||

| Cardol | ||

| Resinas Fenalkamina | ||

| Ácido Anacárdico e Outros Derivados | ||

| Por Grau | Grau Técnico | |

| Grau Ácido | ||

| Grau Destilado / Refinado | ||

| Por Método de Extração | Prensa Mecânica | |

| Extração por Solvente | ||

| Destilação e Destilação a Vácuo | ||

| Extração por CO₂ Supercrítico | ||

| Craqueamento Térmico | ||

| Por Aplicação | Materiais de Fricção | |

| Tintas e Revestimentos | ||

| Adesivos e Laminados | ||

| Surfactantes e Plastificantes | ||

| Polímeros e Compósitos | ||

| Intermediários Químicos | ||

| Outros Usos de Nicho (Biolubricantes, Materiais de Carbono) | ||

| Por Indústria do Usuário Final | Automotivo e Transporte | |

| Construção Civil | ||

| Produtos Químicos Industriais | ||

| Cuidados Pessoais e Cosméticos | ||

| Petróleo e Gás | ||

| Agricultura | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Líquido da Casca da Castanha de Caju?

O tamanho do Mercado de Líquido da Casca da Castanha de Caju foi avaliado em 1,06 milhão de toneladas em 2025 e estima-se que cresça de 1,11 milhão de toneladas em 2026 para atingir 1,41 milhão de toneladas até 2031, a uma CAGR de 4,90% durante o período de previsão (2026-2031).

Qual área de aplicação está crescendo mais rapidamente para os derivados de LCCC?

Tintas e revestimentos, especialmente sistemas marinhos e de energia eólica, têm projeção de crescimento a uma CAGR de 5,21%, à medida que a tecnologia de fenalkamina substitui os agentes de cura convencionais.

Por que a Ásia-Pacífico é o mercado regional dominante?

A Índia e o Vietnã processam mais de 60% das cascas globais, e os setores de uso final regionais — automotivo, construção e revestimentos orientados à exportação — impulsionam a demanda sustentada.

Qual grau de LCCC comanda o maior prêmio?

O cardanol destilado e refinado, atendendo aos critérios de cor Gardner menor ou igual a 1 e potássio abaixo de 10 ppm, ganha até 20% a mais do que o grau técnico devido aos rigorosos padrões de qualidade dos fabricantes de equipamentos originais.

Página atualizada pela última vez em: