Tamanho e Participação do Mercado de Diluentes Reativos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.81% CAGR |

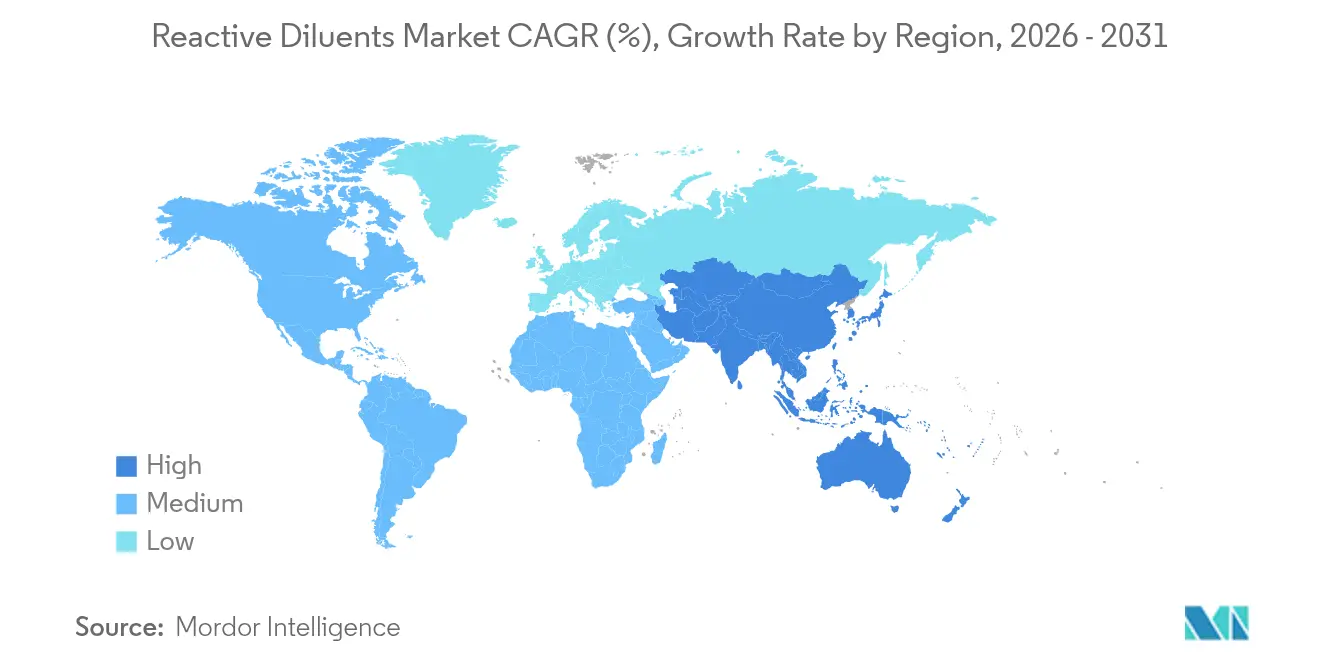

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

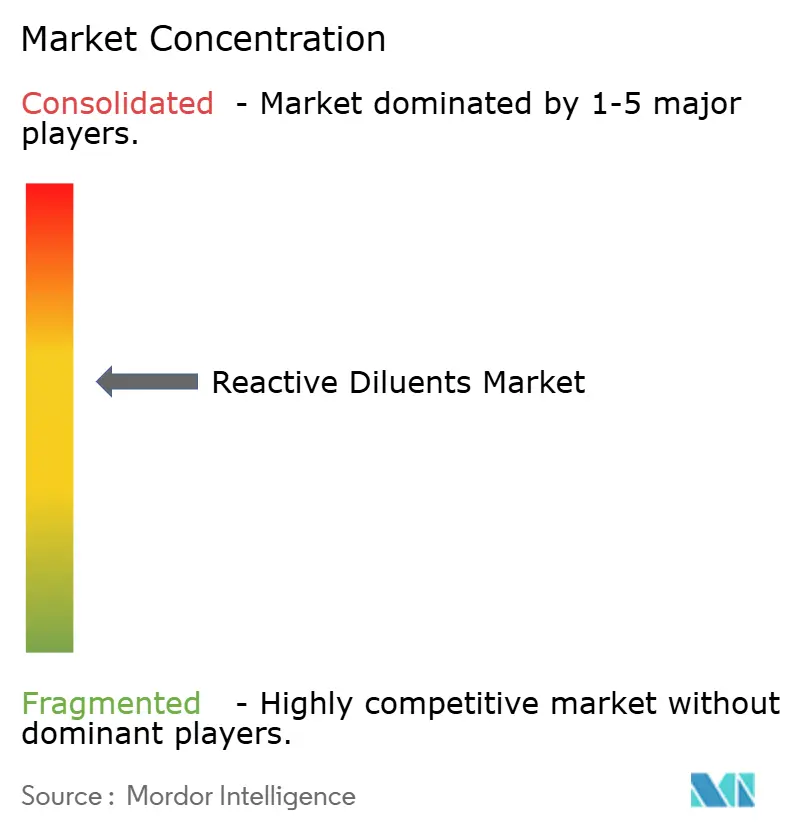

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diluentes Reativos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Diluentes Reativos cresça de USD 1,05 bilhão em 2025 para USD 1,11 bilhão em 2026, com previsão de atingir USD 1,47 bilhão até 2031 a um CAGR de 5,81% no período 2026-2031. A crescente demanda por sistemas epóxi de baixa viscosidade que estejam em conformidade com as normas cada vez mais restritivas de COV ancora esse avanço constante. Os maiores investimentos em energia eólica, a maior adoção de resinas de impressão curáveis por UV e as contínuas melhorias de infraestrutura proporcionam forte tração de volume, enquanto os formuladores se beneficiam da dupla função dos diluentes reativos como auxiliares de processamento e modificadores de desempenho. A pressão de custos decorrente da volatilidade dos insumos de bisfenol-A e epicloridrina acelera a busca por éteres glicidílicos de base biológica que correspondam ao desempenho dos produtos convencionais. Os produtores capazes de equilibrar química em conformidade com segurança de fornecimento estão conquistando contratos em revestimentos aeroespaciais, compósitos industriais e fotopolímeros para impressão 3D.

Principais Conclusões do Relatório

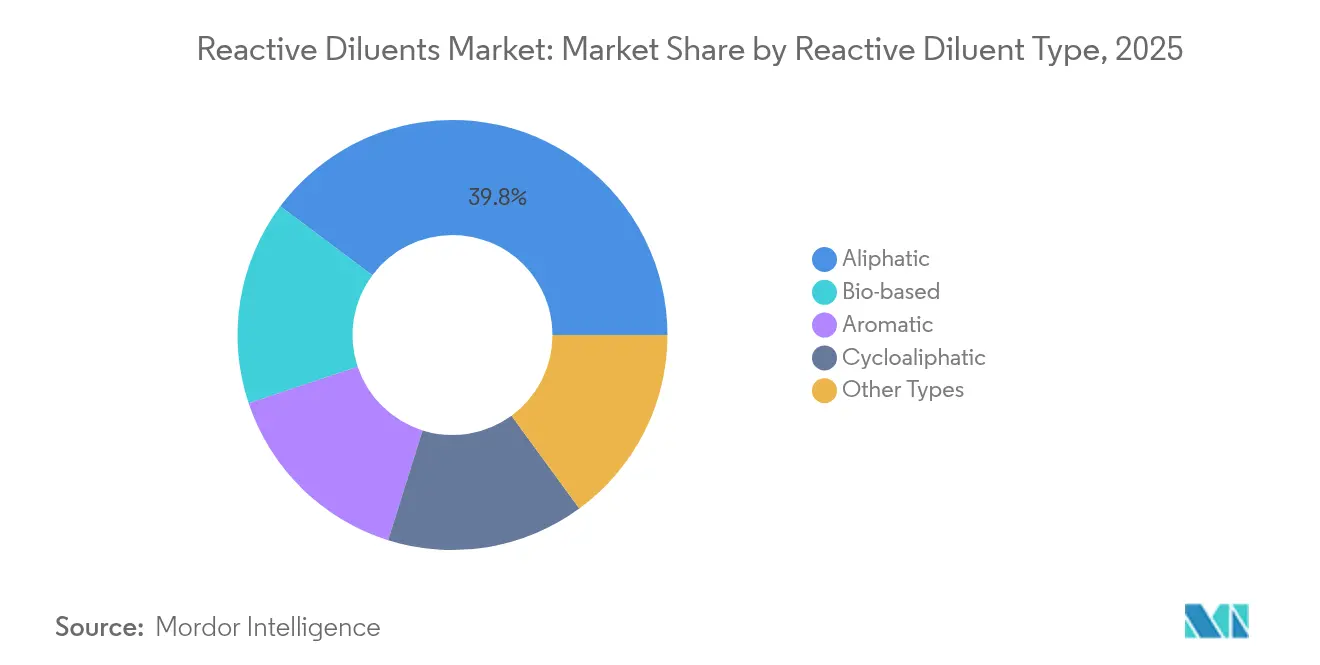

- Por tipo de diluente, os graus alifáticos lideraram com 39,79% da participação de mercado de diluentes reativos em 2025; os graus de base biológica estão posicionados para o CAGR mais rápido de 6,54% até 2031.

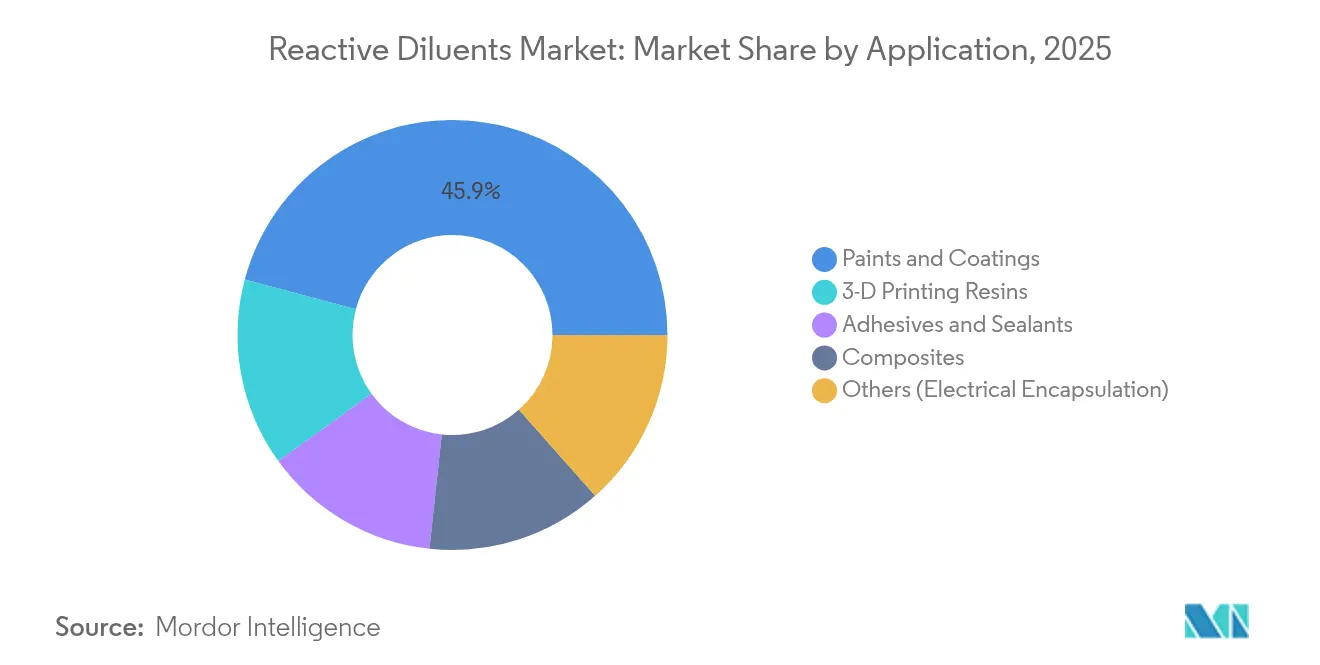

- Por aplicação, tintas e revestimentos representaram 45,85% do tamanho do mercado de diluentes reativos em 2025, enquanto as resinas para impressão 3D estão a caminho de um CAGR de 6,26% até 2031.

- Por geografia, a Ásia-Pacífico capturou 45,10% da participação de receita em 2025, e a região está prevista para expandir a um CAGR de 6,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Diluentes Reativos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Transição para revestimentos industriais com baixo teor de COV | +1.2% | Global, com maior impacto na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Expansão acelerada de compósitos para pás de turbinas eólicas | +0.9% | Ásia-Pacífico como núcleo, com extensão para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Recuperação de infraestrutura com revestimentos epóxi para pisos | +0.7% | Global, concentrado em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Adoção de resinas para impressão 3D curáveis por UV | +0.8% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Surgimento de éteres glicerol/glicidílicos de base biológica | +0.6% | UE liderando, seguida pela América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Revestimentos Industriais com Baixo Teor de COV

As alterações da EPA que entraram em vigor em janeiro de 2025 estabelecem limites para os COV permitidos em revestimentos aerossóis e industriais, obrigando os formuladores a adotar blendas epóxi de alto teor de sólidos viabilizadas por diluentes reativos de baixa viscosidade[1]Agência de Proteção Ambiental, "Padrões Nacionais de Emissão de COV para Revestimentos Aerossóis: Regra Final," epa.gov. Os limites da South Coast AQMD na Califórnia já exigem níveis de COV inferiores a 250 g/l para vernizes transparentes de acabamento, e muitos fabricantes de tintas multinacionais padronizam agora as mesmas formulações globalmente para simplificar a conformidade[2]Distrito de Gestão da Qualidade do Ar da Costa Sul, "Regra 1151: Operações de Revestimento de Veículos Automotores e Equipamentos Móveis Fora da Linha de Montagem," aqmd.gov. Os diluentes bis-oxazolidina permitem que os produtores atendam a esses limites sem sacrificar a dureza do filme seco. Os produtores europeus aplicam táticas de reformulação similares para permanecer dentro do limite de 420 g/l da Diretiva 2004/42/CE. À medida que as regulamentações se intensificam até 2030, os contratos de fornecimento especificam cada vez mais a viscosidade máxima de aplicação, colocando os fornecedores de diluentes especiais em posição favorável de negociação.

Recuperação de Infraestrutura com Revestimentos Epóxi para Pisos

Pontes, terminais portuários e pistas de aeroportos envelhecidos recebem cada vez mais sobreposições epóxi de película fina formuladas com diluentes reativos que penetram em microfissuras. Trabalhos laboratoriais com diglicidil éter de 1,6-hexanodiol mostram viscosidade abaixo de 40 mPa·s, mantendo valores de DL50 acima de 5.000 mg/kg, satisfazendo os critérios de desempenho e segurança. Estudos publicados em 2024 demonstraram que o asfalto epóxi de mistura morna com 10% de diluente melhora a resistência à deformação permanente em 18% em comparação com amostras de controle modificadas com SBS. Tais dados levam os departamentos de engenharia municipal a especificar ligantes ricos em diluentes reativos em licitações de manutenção a partir de 2025.

Adoção de Resinas para Impressão 3D Curáveis por UV

Impressoras de fotopolímero para modelos odontológicos e dutos aeroespaciais dependem de diluentes difuncionais de baixa viscosidade, como o HDDMA, para reduzir o tempo de camada e manter a precisão dimensional dentro de ±0,05 mm. Os diluentes de base biológica derivados de ácido itacônico melhoram ainda mais a velocidade de cura sem emissões de estireno, uma vantagem ao imprimir em ambientes de produção fechados. Descobertas da Royal Society of Chemistry destacam sistemas de diluentes tiol-eno que retraem 40% menos durante a exposição à luz, melhorando a fabricação de dispositivos ópticos. Os fabricantes de impressoras agora avaliam os kits de resina em relação a essas métricas, tornando a química dos diluentes um diferencial nos contratos de serviço.

Surgimento de Éteres Glicerol/Glicidílicos de Base Biológica

A política climática europeia favorece os monômeros renováveis, impulsionando o aumento de escala de éteres glicidílicos provenientes de óleo de soja epoxidado. Ensaios acadêmicos confirmam que a substituição de 30% em peso do DGEBA convencional por éter glicidílico de cardanol mantém a Tg dentro de 2 °C da linha de base, ao mesmo tempo que reduz o potencial de aquecimento global em 35%. As montadoras de veículos avaliam essas resinas para acabamentos internos onde os limites de odor são rigorosos. As cadeias de fornecimento ainda estão em estágio inicial, mas a colaboração vertical entre processadores de oleaginosas e formuladores de epóxi sinaliza uma comercialização acelerada após 2026.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Intensificação das regulamentações REACH da UE e EPA dos EUA | -0.8% | UE e América do Norte, com efeitos em cascata globais | Médio prazo (2 a 4 anos) |

| Volatilidade dos custos de bisfenol-A e epicloridrina | -0.6% | Global, mais aguda em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Dificuldades de escalonamento de alternativas de base biológica | -0.4% | Global, afetando particularmente fornecedores emergentes de base biológica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação das Regulamentações REACH da UE e EPA dos EUA

As avaliações de substâncias ampliadas obrigam os fornecedores de diluentes reativos a investir em dossiês toxicológicos que podem superar USD 2 milhões por substância. Os direitos propostos pela Comissão Europeia sobre intermediários epóxi asiáticos complicam ainda mais os custos de conformidade ao remodelar os fluxos comerciais, forçando os processadores a requalificar novas fontes. Formuladores de pequeno e médio porte frequentemente não dispõem de capital para atualizar registros, levando a saídas do mercado e restrição da oferta.

Volatilidade dos Custos de Bisfenol-A e Epicloridrina

Os preços à vista da epicloridrina subiram 17% no primeiro semestre de 2025 com o aumento das tarifas de energia e paralisações causadas por greves trabalhistas nas plantas de cloro-álcali europeias. O Departamento de Comércio dos EUA confirmou margens antidumping sobre importações de epóxi sul-coreanas, aumentando os custos de desembarque para compradores norte-americanos. Os players integrados absorvem parte da volatilidade, mas os independentes frequentemente repassam sobretaxas à cadeia abaixo, pressionando as margens dos fabricantes de revestimentos e reduzindo as taxas de substituição por diluentes mais recentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Diluente Reativo: Equilibrando a Dominância Alifática com a Inovação de Base Biológica

Os graus alifáticos garantiram 39,79% da participação do mercado de diluentes reativos em 2025, refletindo cadeias de fornecimento consolidadas e perfis de baixa toxicidade atrativos para revestimentos de pisos e marinhos. Espera-se que sua participação diminua modestamente à medida que os produtos de base biológica crescem a um CAGR de 6,54%. Os diluentes aromáticos, embora de maior preço, permanecem essenciais na sobremoldagem de componentes eletrônicos, onde a elevada Tg compensa o estresse de refluxo de solda. As variantes cicloalifáticas atendem a peças aeroespaciais e automotivas sob o capô que requerem flexibilidade em temperaturas abaixo de zero.

O tamanho do mercado de diluentes reativos para graus alifáticos deverá atingir USD 0,59 bilhão até 2031, expandindo-se 4,03% ao ano, enquanto os graus de base biológica poderão ultrapassar USD 0,22 bilhão até 2031 ao CAGR mencionado de 6,54%. Os diluentes à base de cardanol ilustram o apelo ecológico: reduzem a viscosidade da resina em 35% e ainda melhoram os índices de resistência à chama em 18 unidades. Pesquisas também destacam que a dosagem de 5 phr de éter glicidílico de carvacrol pode reduzir a emissão de COV em 22% sem alterar a vida útil do pot. O éter benzil glicidílico aromático comanda prêmios de preço de até 35% por elevar a temperatura de deflexão ao calor em 12 °C em encapsulantes de circuitos impressos. Tais trade-offs de propriedades moldam as estratégias de compras à medida que as montadoras avaliam o custo unitário em relação à confiabilidade ao longo da vida útil.

Por Aplicação: Resinas para Impressão 3D Desafiam a Supremacia dos Revestimentos

Tintas e revestimentos mantiveram uma fatia de receita de 45,85% em 2025, embora seu crescimento diminua para 4,83% ao ano à medida que os limites legislativos de COV estimulam tecnologias à base de água. Os fotopolímeros fabricados por manufatura aditiva, em contrapartida, apresentam um CAGR robusto de 6,26% até 2031, impulsionado por suportes aeroespaciais, alinhadores dentários personalizados e componentes leves para VANTs. O tamanho do mercado de diluentes reativos para impressão 3D deverá superar USD 0,15 bilhão até 2031, ante USD 0,10 bilhão em 2025, com diluentes acrilato difuncionais mantendo a precisão de fusão camada por camada dentro de ±0,03 mm.

Em adesivos e selantes, as inovações em diluentes permitem ciclos de cura a temperaturas mais baixas que reduzem o consumo de energia em 12%, um fator decisivo em plantas de montagem que buscam a neutralidade de carbono. Os compósitos epóxi para pás de turbinas eólicas mantêm robustos níveis de consumo, com resinas RTM viabilizadas por diluentes capturando 33% das novas instalações na Ásia-Pacífico em 2025. O encapsulamento elétrico consome um volume nicho de 5%, mas paga preços premium por cicloalifáticos de alta pureza que bloqueiam vias de contaminação iônica. Sinergias entre segmentos surgem à medida que os diluentes curáveis por UV desenvolvidos para impressoras 3D migram para máscaras de solda de PCB, ilustrando a transferência de tecnologia entre setores.

Análise Geográfica

A Ásia-Pacífico detém 45,10% da receita global graças a extensos polos de produção química na China, Índia e Sudeste Asiático. A capacidade de soda cáustica da China continental, superior a 50.000 ktpa em 2024, garante fornecimento estável de epicloridrina, permitindo que os formuladores de epóxi precifiquem de forma competitiva nos mercados de exportação. O faturamento de produtos químicos especiais da Índia está projetado para atingir USD 50 bilhões em 2025, ampliando a base de clientes locais para diluentes reativos em setores de alto crescimento, como naceles de energia eólica e acabamentos eletrônicos. A Coreia do Sul e Cingapura sediam laboratórios de aplicação regionais onde fornecedores multinacionais personalizam soluções de baixo teor de COV para climas tropicais.

A América do Norte é moldada pela rígida fiscalização da EPA e pela alta adoção de tintas curadas por UV em oficinas de repintura automotiva. Os investimentos em energia eólica offshore ao longo da costa atlântica impulsionam a aquisição de resinas de infusão ajustadas com diluentes que resistem à umidade cíclica. Os incentivos federais para manufatura avançada ampliam a presença de bureaus de serviços de impressão 3D em resinas, aumentando o consumo local de diluentes acrilato de alta pureza.

A Europa detém uma participação significativa, mas o crescimento permanece abaixo da média global, pois os custos de conformidade com o REACH desestimulam formuladores menores. Não obstante, o financiamento do Pacto Ecológico Europeu apoia projetos-piloto de química de base biológica na Alemanha e nos Países Baixos. O rigor regulatório posiciona a região como um campo de testes para diluentes derivados de glicerol com teor de biocarbono superior a 60%. O Oriente Médio e a África contribuem com modestos 6%, mas os programas de diversificação petroquímica na Arábia Saudita e nos Emirados Árabes Unidos incluem intermediários epóxi que elevarão a autossuficiência regional a partir de 2027. A América do Sul se aproxima de 5% de participação de mercado com base nas melhorias de infraestrutura no Brasil e nos projetos de parques eólicos no corredor da Patagônia.

Cenário Competitivo

O mercado de diluentes reativos apresenta concentração moderada. A Evonik redirecionou capital para segmentos de alto crescimento ao desinvestir em negócios não essenciais que geraram EUR 350 milhões em vendas em 2024, liberando recursos para expansões de aminas especiais que se integram verticalmente com seu portfólio de diluentes. A Huntsman anunciou um impairment de USD 75 milhões relacionado ao encerramento de sua instalação de anidrido maleico na Itália, um passo que ressalta o renovado foco em modificadores de resinas em vez de intermediários de commodities.

A Arkema aproveita seu know-how em poliamidas reativas para fornecer kits de reparo de pás que reduzem o tempo de inatividade em 20% para operadores de energia eólica europeus. Empresas emergentes focadas em química de base biológica, como as que comercializam acrilatos de ácido itacônico, visam volumes de nicho, mas obtêm prêmios de preço de 15%. Os fornecedores estabelecidos contra-atacam com a comercialização conjunta de dados de avaliação do ciclo de vida que comprovam que os graus petroquímicos ainda podem atender a critérios ESG rigorosos quando fabricados em plantas energeticamente eficientes.

Líderes do Setor de Diluentes Reativos

Evonik Industries AG

Cargill Inc.

Hexion Inc.

Huntsman Corporation

KUKDO Chemical Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Grupo Aditya Birla anunciou planos para adquirir a instalação de produtos químicos especiais da Cargill Inc. em Dalton, Geórgia. O local produz resinas formuladas, agentes de cura, diluentes reativos e resinas poliaспárticas. O Grupo Aditya Birla tem como objetivo ampliar a capacidade de produção da instalação em dois anos, mantendo suas linhas de produtos atuais.

- Setembro de 2023: A ECHA, por meio de sua 18ª Adaptação ao Progresso Técnico (ATP) ao CLP (Classificação, Rotulagem e Embalagem de substâncias e misturas), revisou as regulamentações químicas. A partir de 1º de dezembro de 2023, o Triacrilato de Trimetilolpropano (TMPTA) será classificado como carcinógeno Classe 2, impulsionando a transição para alternativas ao TMPTA em sistemas de cura por UV. O TMPTA tem sido um componente crítico na cura por UV, amplamente utilizado como monômero que funciona como diluente reativo.

Escopo do Relatório Global do Mercado de Diluentes Reativos

O relatório do mercado de diluentes reativos inclui:

| Alifático |

| Aromático |

| Cicloalifático |

| Base Biológica |

| Outros Tipos |

| Tintas e Revestimentos |

| Adesivos e Selantes |

| Compósitos |

| Resinas para Impressão 3D |

| Outros (Encapsulamento Elétrico) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Diluente Reativo | Alifático | |

| Aromático | ||

| Cicloalifático | ||

| Base Biológica | ||

| Outros Tipos | ||

| Por Aplicação | Tintas e Revestimentos | |

| Adesivos e Selantes | ||

| Compósitos | ||

| Resinas para Impressão 3D | ||

| Outros (Encapsulamento Elétrico) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Diluentes Reativos?

O mercado está avaliado em USD 1,11 bilhão em 2026 e tem previsão de atingir USD 1,47 bilhão até 2031.

Qual região lidera o mercado de diluentes reativos?

A Ásia-Pacífico detém 45,10% da receita global e está expandindo a um CAGR de 6,9% até 2031.

Qual segmento de aplicação está crescendo mais rapidamente no mercado de diluentes reativos?

As resinas para impressão 3D estão projetadas para crescer a um CAGR de 6,26%, superando as tradicionais tintas e revestimentos.

Como as regulamentações estão influenciando a demanda por diluentes reativos?

Limites mais rígidos de COV nos Estados Unidos e na Europa impulsionam a adoção de formulações de alta concentração de sólidos e baixa viscosidade que dependem de diluentes especiais.

Página atualizada pela última vez em: