Tamanho e Participação do Mercado de Butiraldeído

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 254.96 Milhões de dólares |

| Tamanho do Mercado (2031) | 327.32 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

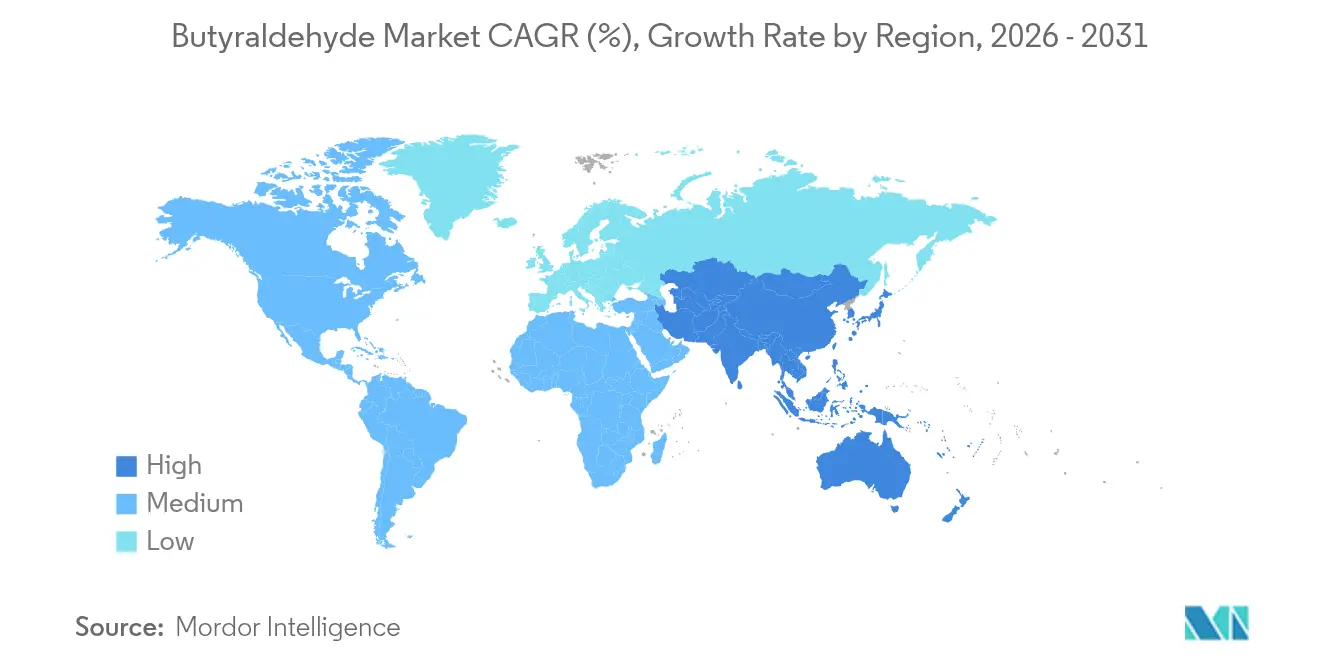

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

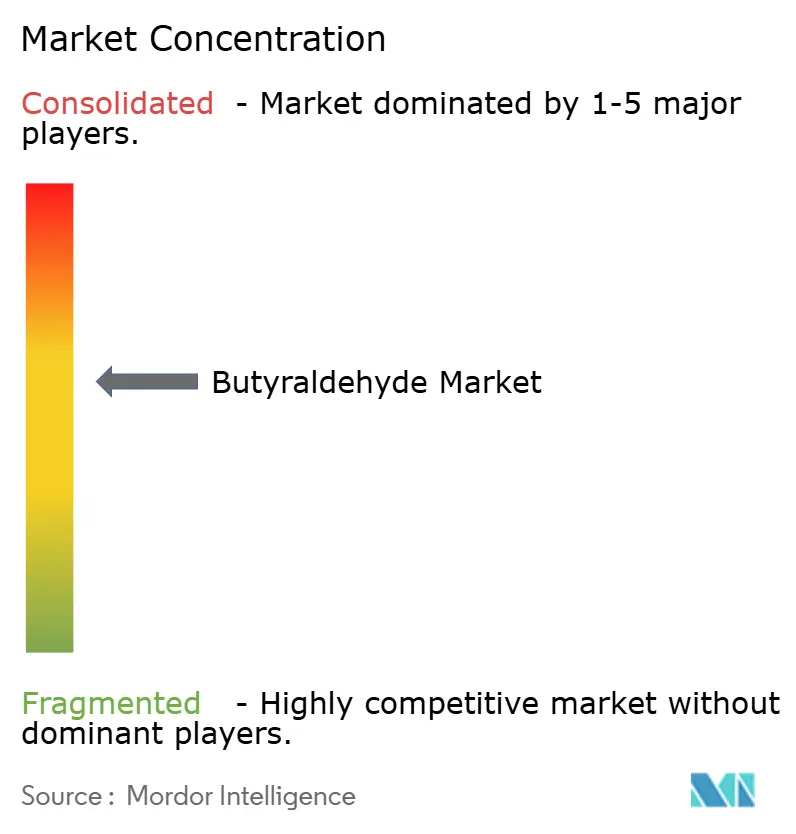

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Butiraldeído pela Mordor Intelligence

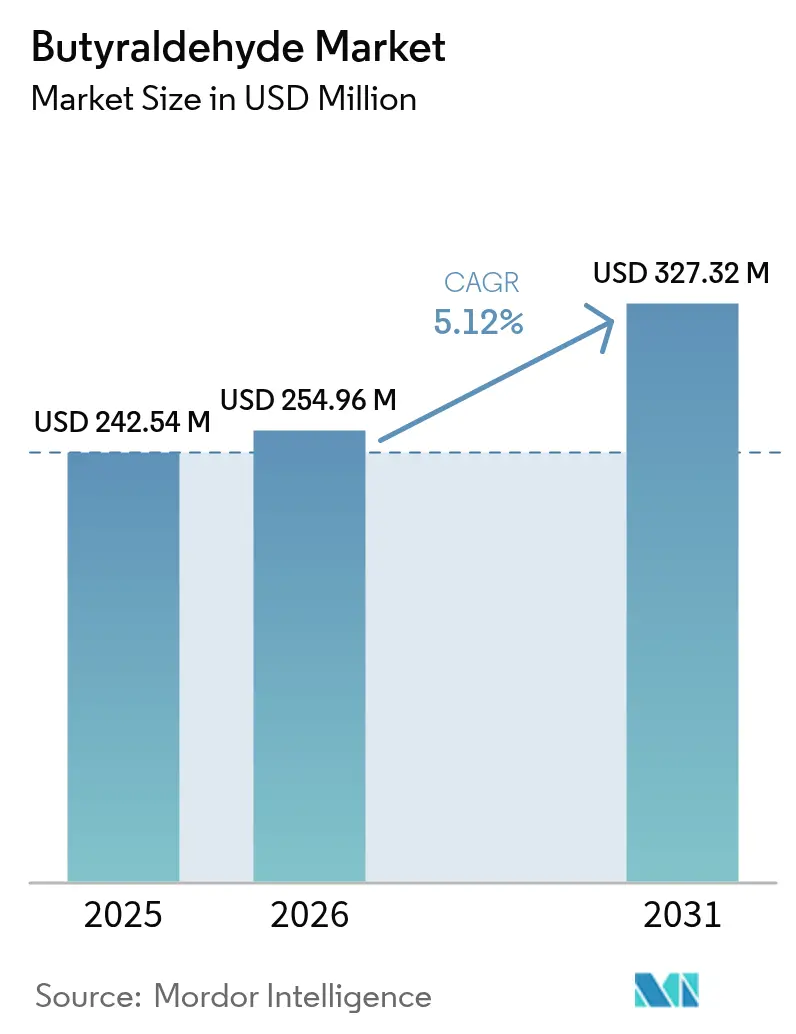

O tamanho do mercado de butiraldeído em 2026 é estimado em USD 254,96 milhões, crescendo a partir do valor de 2025 de USD 242,54 milhões com projeções para 2031 mostrando USD 327,32 milhões, crescendo a um CAGR de 5,12% no período 2026-2031. O crescimento da demanda está ancorado em seu papel como molécula intermediária para n-butanol, 2-etil-hexanol, polivinil butiral e uma ampla gama de intermediários a jusante que alimentam revestimentos de alto valor, plásticos e sínteses farmacêuticas. Inovações de processo — mais notavelmente catalisadores de ródio-zeólita que elevam a seletividade para n-butanal acima de 99% — estão ajudando os produtores a aumentar o rendimento, reduzir resíduos e enfrentar a pressão de custos em um ambiente onde o propileno representa aproximadamente dois terços das despesas de fabricação. O desenvolvimento químico da Ásia, especialmente da China, sustenta mais da metade da capacidade global e permanece o principal motor do volume incremental. A demanda de curto ciclo de tintas arquitetônicas e a demanda de médio ciclo de PVC flexível, ativos de proteção de culturas e IFAs complexas combinam-se para manter as taxas médias de operação das plantas saudáveis, apesar dos ventos contrários regulatórios ligados à toxicidade e compostos orgânicos voláteis.

Principais Conclusões do Relatório

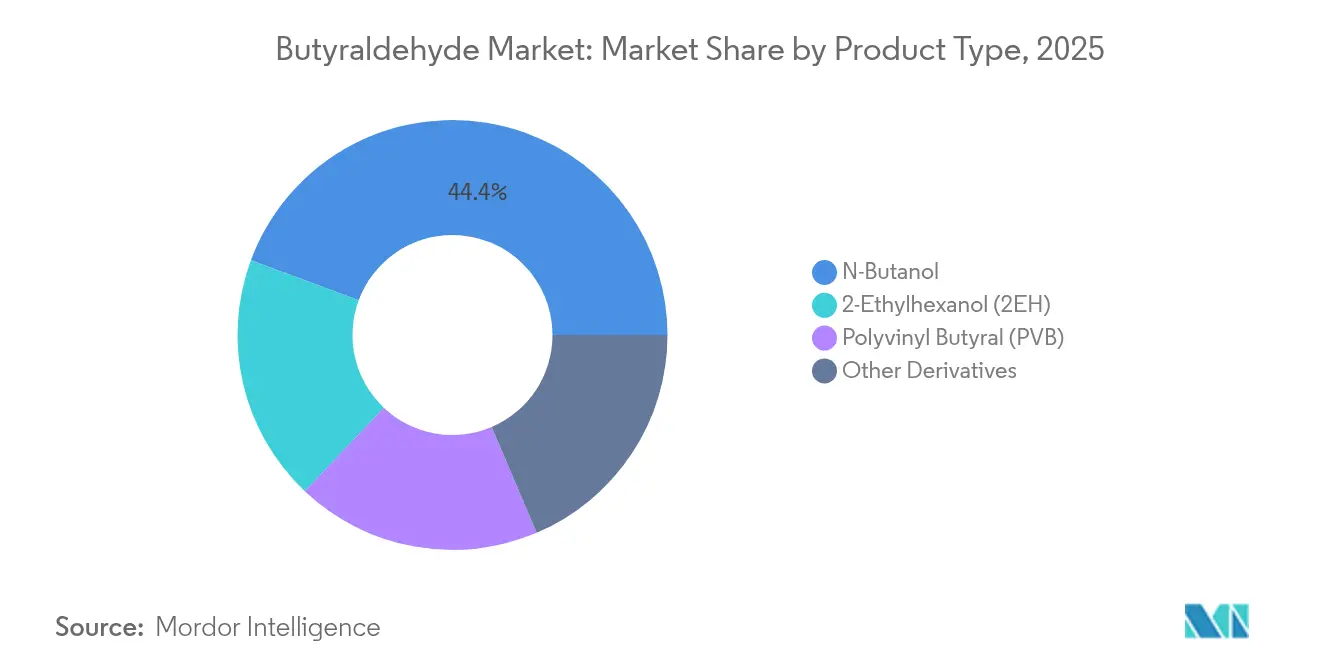

- Por tipo de produto, o n-butanol liderou com 44,35% da participação de mercado de butiraldeído em 2025, enquanto o 2-etil-hexanol tem previsão de crescer a um CAGR de 5,95% até 2031.

- Por aplicação, tintas e revestimentos detiveram 34,60% do tamanho do mercado de butiraldeído em 2025; os produtos farmacêuticos estão avançando a um CAGR de 5,85% até 2031.

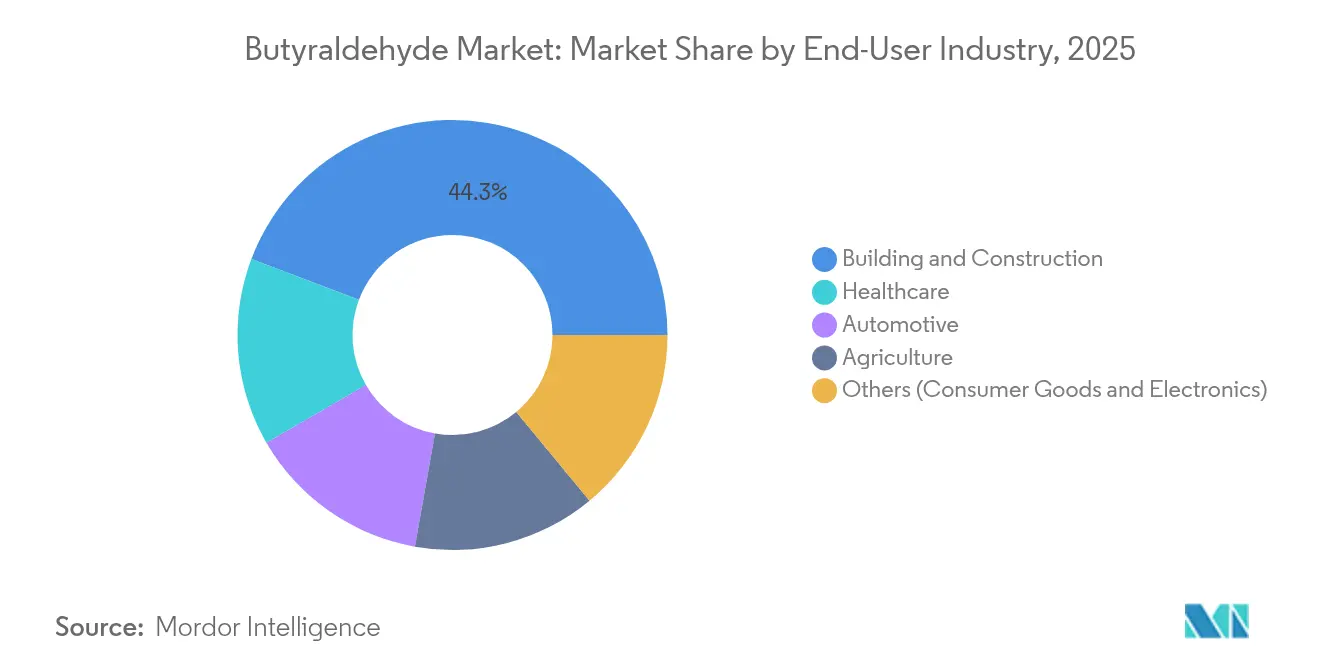

- Por indústria do usuário final, a construção civil representou 44,25% da receita em 2025, enquanto a saúde registra o CAGR mais rápido de 6,12% no período 2026-2031.

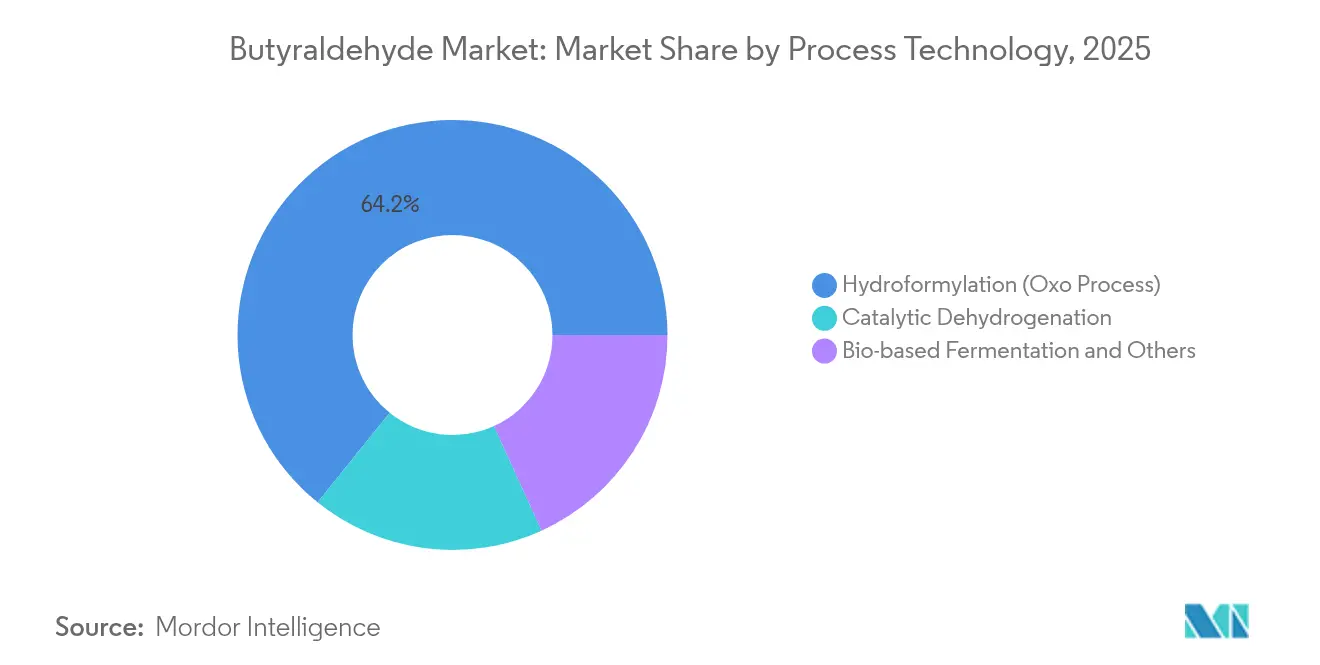

- Por tecnologia de processo, a hidroformilação comandou 64,20% da participação de mercado de butiraldeído em 2025; a fermentação de base biológica está se expandindo a um CAGR de 6,25% até 2031.

- Por região, a Ásia capturou 54,40% do valor global em 2025 e está crescendo a um CAGR de 6,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Butiraldeído

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança da UE para Tintas Arquitetônicas à Base de Água com Baixo COV | +1.20% | Europa com repercussão para a América do Norte | Médio prazo (2-4 anos) |

| Avanços Tecnológicos na Produção | +0.80% | Global, adoção antecipada na Ásia | Curto prazo (≤ 2 anos) |

| Expansão da Indústria Agrícola | +0.70% | Ásia, América do Sul | Médio prazo (2-4 anos) |

| Crescimento no Setor Farmacêutico | +1.10% | América do Norte, Europa, Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança da UE para tintas arquitetônicas à base de água com baixo COV

A implementação do Pacto Ecológico Europeu e dos estatutos nacionais que reduzem os COVs permitidos em tintas arquitetônicas está acelerando a necessidade de coalescentes ricos em n-butanol e modificadores de resina. Os produtores estão reformulando revestimentos externos e internos premium para atingir reduções de emissões mandatadas de 55% em relação a 1990 até 2030, e os aditivos derivados de butiraldeído ajudam a manter o brilho, a dureza e a resistência às intempéries nesses sistemas de menor teor de solvente[1]Air Liquide Group, "Produtos Químicos e Combustíveis Verdes," engineering.airliquide.com. Fabricantes de tintas na Alemanha, França, Itália e Espanha publicaram roteiros exigindo reduções de 50–65% de COV até 2029, impulsionando a demanda antecipada por derivados de butiraldeído em plantas de resinas e centros de formulação.

Avanços tecnológicos na catálise de produção

Novos catalisadores de ródio-zeólita oferecem mais de 99% de seletividade para aldeído linear e maior frequência de rotatividade do que os sistemas tradicionais de ródio-fosfina, reduzindo as etapas de purificação e melhorando a eficiência geral de carbono. Os produtores asiáticos que modernizam os reatores com o novo conjunto de catalisadores alcançam melhor utilização do propileno e podem flexibilizar as matérias-primas quando os preços das olefinas se tornam voláteis. A menor severidade dos subprodutos também significa cargas menores de águas residuais, uma vantagem fundamental em províncias que estão endurecendo os padrões de descarga.

Expansão da indústria agrícola

O crescente gasto com proteção de culturas na China, Índia e Brasil está impulsionando a demanda por intermediários à base de butiraldeído utilizados na construção de herbicidas de nova geração que oferecem controle direcionado de ervas daninhas com menor persistência ambiental. A química oxo facilitada da molécula permite vias de funcionalização para ativos especiais, onde os reguladores exigem taxas de uso menores e melhores perfis de degradação no solo, posicionando os formuladores de agroquímicos para capturar ganhos de produtividade sem ultrapassar os limites de resíduos.

Crescimento no setor farmacêutico

Os desenvolvedores de IFAs estão adotando o butiraldeído como plataforma para a construção de moléculas pequenas e complexas sob diretrizes de química verde. A oxidação de grau farmacêutico do butiraldeído fornece 4-hidroxibutiraldeído, um intermediário versátil para medicamentos do sistema nervoso central atualmente em avaliação clínica em estágio avançado para maior penetração na barreira hematoencefálica. Os fabricantes contratados relatam melhor economia de átomos e etapas reduzidas de troca de solventes em comparação com rotas alternativas de múltiplas etapas, sustentando um CAGR previsto de 6,10% para volumes farmacêuticos até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos à Saúde e ao Meio Ambiente do Butiraldeído | -1.00% | Maior impacto na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Volatilidade das Matérias-Primas | -0.60% | Global | Curto prazo (≤ 2 anos) |

| Disponibilidade de Substitutos | -0.50% | Global, com maior sensibilidade na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos à saúde e ao meio ambiente do butiraldeído

Classificado como poluente atmosférico perigoso, as emissões de butiraldeído enfrentam limites rigorosos que obrigam os produtores a investir em depuradores, manuseio em circuito fechado e monitoramento em tempo real. As cidades que combatem a poluição do ar enfrentam maior escrutínio porque a fotoquímica dos aldeídos favorece a formação de ozônio ao nível do solo, levando alguns usuários a jusante a investigar solventes menos tóxicos para produtos voltados ao consumidor[2]Agência de Proteção Ambiental dos Estados Unidos, "Avaliação Preliminar de Química, Destino e Transporte para o Formaldeído," epa.gov. Embora os clientes industriais compreendam as medidas de mitigação, a percepção negativa do público molda as políticas de aquisição dos varejistas.

Volatilidade da matéria-prima (propileno)

O propileno frequentemente oscila ±20% em um trimestre quando interrupções em craqueadores a vapor ou picos na demanda de polipropileno absorvem o C3 disponível. Dado que a hidroformilação consome C3 diretamente, a compressão de margens durante as altas de preços pode reduzir as taxas médias de operação em 3–5% e retardar os gastos discricionários de manutenção, especialmente em instalações de oxo independentes com pouca integração a derivados a jusante[3]Sociedade Real de Química, "Produção Verde de Etileno no Reino Unido até 2035," pubs.rsc.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: N-Butanol Domina Enquanto o 2-Etil-hexanol Acelera

O n-butanol manteve uma participação de receita de 44,35% em 2025, tornando-o o produto âncora no mercado de butiraldeído graças ao seu desempenho como solvente em revestimentos, adesivos e tintas. O foco regulatório em sistemas de menor COV ironicamente sustentou o n-butanol porque os formuladores dependem de sua taxa de evaporação equilibrada para ajustar a formação de filme sem sacrificar a conformidade. A vantagem de custo do segmento em relação aos derivados de maior valor também garante a demanda de carga base durante as desacelerações econômicas.

O impulso agora se volta para o 2-etil-hexanol, o derivado de crescimento mais rápido, a um CAGR de 5,95% entre 2026 e 2031, à medida que a demanda por PVC flexível aumenta em membranas de construção, isolamento de fios e couro sintético. A decisão da China de restringir quatro ftalatos convencionais a partir de 2026 estimula a adoção de plastificantes de nova geração à base de 2-etil-hexanol que atendem aos critérios de desempenho e saúde. O polivinil butiral permanece nicho, mas ganha espaço com a adoção de vidros de segurança em veículos elétricos e arquitetura de alto desempenho, à medida que a Eastman atualiza suas linhas em Ghent para capturar pedidos orientados por especificações.

Por Aplicação: Tintas e Revestimentos Lideram Enquanto os Produtos Farmacêuticos Expandem Rapidamente

Tintas e revestimentos absorveram 34,60% do volume global em 2025, ancorados em acabamentos arquitetônicos, industriais e protetores que integram o n-butanol como co-solvente e usam resinas derivadas de oxo para equilibrar fluxo, nivelamento e resistência química. O endurecimento dos limites de emissão reforça a importância dos derivados de butiraldeído porque poucos solventes alternativos correspondem à sua reatividade na esterificação de resinas e ao mesmo tempo permanecem competitivos em custo. A recuperação da construção no Sudeste Asiático e as reformas contínuas nos EUA impulsionam o consumo de curto ciclo.

As aplicações farmacêuticas representam apenas 11,90% do volume atual, mas registram um CAGR de 5,85% até 2031, o maior entre as aplicações. O tamanho do mercado de butiraldeído vinculado à síntese farmacêutica deve aumentar, auxiliado pelo investimento em fabricação contratada na China, Singapura e Irlanda. As butiraldoximas e outros intermediários personalizados ajudam os químicos medicinais a inserir grupos funcionais seletivamente, reduzindo etapas de grupos protetores e os tempos de ciclo de lote. Os usos em agroquímicos, aromas e cuidados pessoais juntos mantêm o padrão de demanda da molécula amplo, isolando os fornecedores de choques em qualquer segmento vertical único.

Por Indústria do Usuário Final: Construção Civil Mantém a Liderança Enquanto a Saúde Acelera

A construção civil absorveu 44,25% do consumo total em 2025, principalmente por meio de tintas arquitetônicas, adesivos para pisos e perfis de PVC flexível. A rápida migração urbana na Índia, Indonésia e Vietnã sustenta o volume subjacente, enquanto os programas de renovação europeus que privilegiam fachadas energeticamente eficientes estimulam formulações de revestimentos premium onde as resinas à base de butiraldeído melhoram a resistência às intempéries. No entanto, o crescimento modera à medida que os mercados emergentes se voltam para códigos de construção verde que favorecem sistemas de menor teor de solvente.

A saúde registra um CAGR de 6,12% no horizonte de previsão, refletindo o aumento da produção de IFAs de pequenas moléculas, a demanda por filmes médicos e o uso de solventes especializados. A nova planta de medicamentos antitumorais da Chongqing Xingtaihao Pharmaceutical ilustra a guinada da China em direção à fabricação de produtos de saúde de alto valor que utiliza produtos químicos da cadeia de butiraldeído. O setor automotivo, a agricultura e os bens de consumo permanecem vitais, cada um respeitando diferentes alavancas de desempenho, desde a resistência ao impacto em revestimentos de painel até as vias de síntese de herbicidas seletivos, preservando uma base de receita diversificada.

Por Tecnologia de Processo: Hidroformilação Domina Enquanto as Rotas de Base Biológica Ganham Impulso

A hidroformilação respondeu por 64,20% da produção global em 2025, e o segmento tem projeção de manter uma participação ainda dominante de 58,90% em 2031, à medida que os catalisadores são atualizados e as proporções CO-H₂ otimizam a eficiência energética. A participação de mercado de butiraldeído da hidroformilação, portanto, permanece substancial mesmo em cenários de sustentabilidade agressivos, porque os ativos instalados proporcionam vantagens de capital afundado. Os sistemas de ródio-zeólita com seletividade linear reduziram a energia de separação e aumentaram os rendimentos, sustentando o argumento de negócio para desgargalamentos incrementais.

No entanto, a fermentação de base biológica cresce a um CAGR de 6,25%, impulsionada pelos benefícios de avaliação do ciclo de vida e pelos esquemas de apoio que recompensam as reduções na intensidade de carbono. Os avanços nas cepas de Clostridium e Zymomonas desbloqueiam a versatilidade das matérias-primas, permitindo que os operadores valorizem resíduos agrícolas ou glicerol em aldeídos C4 com títulos competitivos. O risco do processo permanece em torno da cinética de ampliação de escala e da purificação a jusante, mas os principais players asiáticos anunciaram plantas-piloto para proteger-se de futuras mudanças regulatórias que afastem as matérias-primas fósseis.

Análise Geográfica

A Ásia deteve 54,40% da receita global em 2025 e deverá ampliar sua liderança por meio de um CAGR de 6,35% até 2031, impulsionada por complexos oxo de vários bilhões de dólares em Jiangsu, Shandong e Gujarat. O parque de produtos químicos finos de USD 1,4 bilhão da Evergreen New Material em Taizhou exemplifica as expansões de capacidade que sustentam cadeias integradas do propileno aos derivados oxo e aos plastificantes de alta margem. Os produtores do Sudeste Asiático se beneficiam do acesso de exportação isento de tarifas no bloco da Parceria Econômica Regional Abrangente, aumentando ainda mais a atratividade regional para investidores a jusante.

A Alemanha e os Países Baixos ancoram um cenário equilibrado de produtor-consumidor, destacando a presença significativa da Europa no mercado. A legislação ambiental rigorosa acelera a adoção de derivados conformes e incentiva o gasto de capital em reatores de baixa emissão e circuitos de recuperação de solventes. Simultaneamente, a colaboração transfronteiriça entre fabricantes de resinas e formuladores de revestimentos impulsiona especificações premium que dependem de n-butanol de alta pureza e intermediários oxo personalizados.

A América do Norte se beneficia do propileno vantajoso de base de xisto e abriga várias unidades de hidroformilação de escala mundial ao longo da Costa do Golfo dos EUA. Essa vantagem de matéria-prima apoia preços de exportação competitivos para a América Latina e a Europa, mesmo após o frete. A América do Sul, liderada pelo Brasil, registra crescimento de volume acompanhado da demanda agroquímica impulsionada pela soja e pela cana-de-açúcar e por regimes fiscais favoráveis ao investimento em produtos químicos especiais. O Oriente Médio e a África permanecem menores, mas buscam estratégias de integração da cadeia de valor por meio da diversificação petroquímica na Arábia Saudita e nas zonas francas dos Emirados Árabes Unidos.

Cenário Competitivo

O mercado de butiraldeído é moderadamente consolidado. BASF, Dow, Eastman Chemical e Oxea GmbH operam ativos verticalmente integrados que asseguram o fornecimento de propileno, capacidade oxo e linhas de derivados. Esses players utilizam economias de escala para manter a liderança em custos enquanto direcionam investimentos para aditivos a jusante de alta margem. A decisão da BASF de expandir os aditivos em sua unidade de Nanjing destaca um movimento tático para combinar ganhos de volume com proximidade regional aos formuladores chineses.

Os concorrentes asiáticos — Luxi Chemical, Petronas Chemicals e diversas empresas sul-coreanas — estão fechando as lacunas tecnológicas ao licenciar sistemas de catalisadores de melhor desempenho e ao encomendar reatores energeticamente eficientes. Eles se beneficiam de custos de capital mais baixos e logística próxima ao cliente no corredor de demanda de crescimento mais rápido do mundo. As empresas ocidentais respondem comercializando linhas de produtos de baixo carbono e assegurando butiraldeído de base biológica certificado pela ISCC-Plus para atender às metas de Escopo 3 dos proprietários de marcas globais. As colaborações entre desenvolvedores de catalisadores e operadores de plantas aceleram o tempo de lançamento no mercado de novos avanços de seletividade que poderiam mudar as curvas de custo.

Os movimentos estratégicos vão além do desgargalamento de ativos. A Dow delineou recentemente programas de pipeline para comercializar acrilatos de aldeído derivados de butiraldeído para ligantes de baterias, sinalizando uma busca por aplicações de alta tecnologia onde a PI inicial pode sustentar margens premium. A Eastman combina a atualização de extrusão em Ghent com protocolos de reciclagem em circuito fechado para intercamadas de vidro PVB para fidelizar os OEMs. No futuro, a interação entre os ganhos de eficiência da hidroformilação e os avanços das rotas de base biológica determinará a diferença de margem e, em última análise, moldará o posicionamento competitivo.

Líderes da Indústria de Butiraldeído

BASF SE

Dow

Eastman Chemical Company

KH Neochem Co., Ltd.

OXEA GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Janeiro de 2025: A Perstorp anunciou um aumento global de preços para o butiraldeído no mercado de oxo-químicos para enfrentar o aumento dos custos de matérias-primas. Espera-se que esse ajuste de preços influencie o mercado de butiraldeído ao potencialmente aumentar os custos de produção para as indústrias a jusante, impactando a dinâmica geral do mercado.

- Novembro de 2024: A Eastman Chemical Company anunciou planos de investir na atualização e expansão de suas capacidades de extrusão para intercamadas em sua instalação em Ghent, Bélgica. Esta iniciativa visa atender à crescente demanda por produtos Saflex de polivinil butiral (PVB) no mercado automotivo.

Escopo do Relatório Global do Mercado de Butiraldeído

O butiraldeído (butanal) é um líquido incolor com odor pungente. É solúvel, mas parcialmente solúvel em água, na maioria dos solventes orgânicos. É utilizado como intermediário na maioria dos processos químicos. O mercado é segmentado por tipo de produto, aplicação e geografia. Por tipo de produto, o mercado é segmentado em n-butanol, 2-etil-hexanol, polivinil butiral e outros. Por aplicação: tintas e revestimentos, farmacêutico, agroquímico, polímero e outros. O relatório também cobre o tamanho do mercado e as previsões para o butiraldeído em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD milhões).

| N-Butanol |

| 2-Etil-hexanol (2EH) |

| Polivinil Butiral (PVB) |

| Outros Derivados |

| Tintas e Revestimentos |

| Agroquímicos |

| Produtos Farmacêuticos |

| Outras Aplicações |

| Construção Civil |

| Automotivo |

| Saúde |

| Agricultura |

| Outros (Bens de Consumo e Eletrônicos) |

| Hidroformilação (Processo Oxo) |

| Desidrogenação Catalítica |

| Fermentação de Base Biológica e Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | N-Butanol | |

| 2-Etil-hexanol (2EH) | ||

| Polivinil Butiral (PVB) | ||

| Outros Derivados | ||

| Por Aplicação | Tintas e Revestimentos | |

| Agroquímicos | ||

| Produtos Farmacêuticos | ||

| Outras Aplicações | ||

| Por Indústria do Usuário Final | Construção Civil | |

| Automotivo | ||

| Saúde | ||

| Agricultura | ||

| Outros (Bens de Consumo e Eletrônicos) | ||

| Por Tecnologia de Processo | Hidroformilação (Processo Oxo) | |

| Desidrogenação Catalítica | ||

| Fermentação de Base Biológica e Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de butiraldeído?

O mercado de butiraldeído deve registrar USD 254,96 milhões em 2026 e tem projeção de crescer para USD 327,32 milhões até 2031.

Qual região domina a demanda por butiraldeído?

A Ásia controla 54,40% da demanda global e tem previsão de crescer a um CAGR de 6,35% até 2031, sustentada pelas adições de capacidade chinesas.

Por que o n-butanol é tão importante para a cadeia de valor do butiraldeído?

O n-butanol captura 44,35% da demanda de derivados porque funciona como um solvente versátil e intermediário na produção de revestimentos, adesivos e resinas.

Como as normas ambientais estão afetando o consumo de butiraldeído?

Regulamentações de COV mais rigorosas na Europa e na América do Norte impulsionam a demanda por derivados conformes, mas também elevam os custos de manuseio e controle de emissões.

Quais tendências tecnológicas poderiam disrutar as rotas de produção tradicionais?

Os avanços nos catalisadores de hidroformilação de ródio-zeólita e as emergentes plataformas de fermentação de base biológica prometem maior seletividade, menores pegadas de carbono e maior flexibilidade de matérias-primas.

Página atualizada pela última vez em: