Tamanho e Participação do Mercado de Manuseio Automatizado de Materiais na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

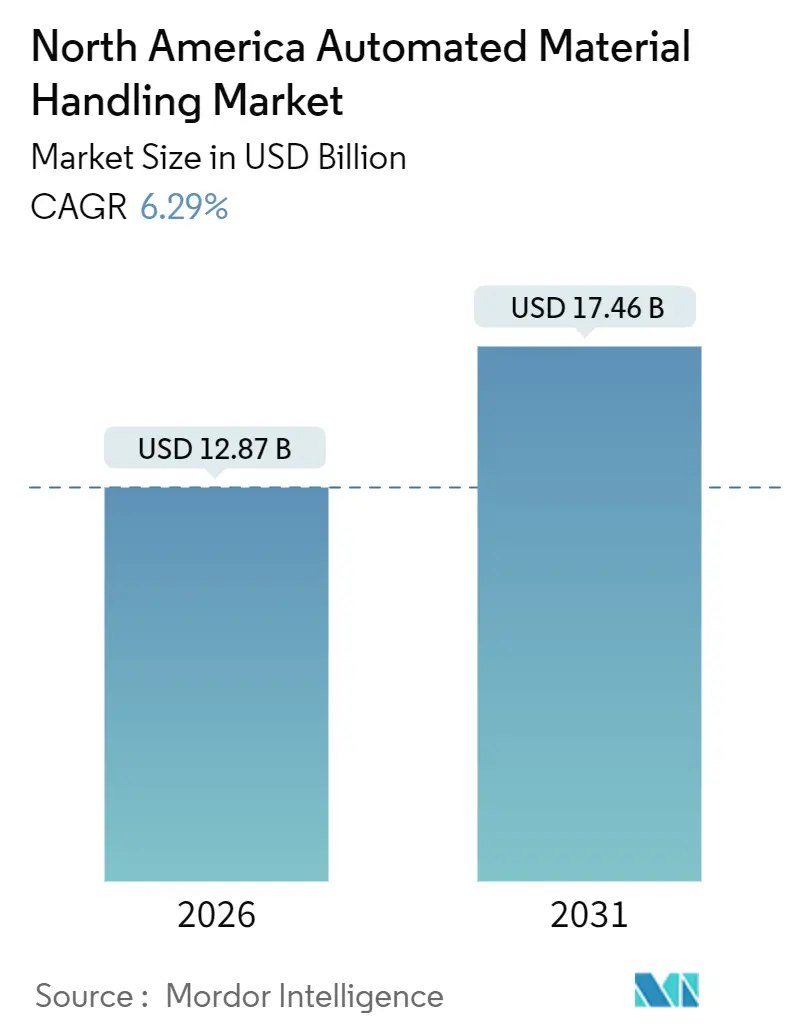

| Tamanho do Mercado (2026) | 12.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manuseio Automatizado de Materiais na América do Norte pela Mordor Intelligence

O mercado de manuseio automatizado de materiais na América do Norte atingiu USD 12,87 bilhões em 2026 e tem previsão de expansão para USD 17,46 bilhões até 2031, traduzindo-se em uma CAGR de 6,29% ao longo do período, o que ressalta a mudança estrutural em direção a redes de distribuição altamente automatizadas e orquestradas por software. A penetração do comércio eletrônico, agora aliada às expectativas de entrega no mesmo dia e no dia seguinte, está acelerando a adoção de equipamentos de alto rendimento e software de execução de armazém habilitado por inteligência artificial. O hardware ainda absorve a maior parte do desembolso de capital, porém as camadas de inteligência tornaram-se o diferenciador decisivo. Robôs móveis autônomos, sistemas compactos de shuttle e soluções de separação guiadas por visão computacional estão se expandindo mais rapidamente porque se adaptam facilmente a instalações já existentes e oferecem retorno rápido em ambientes com restrição de mão de obra. Créditos fiscais de investimento nos Estados Unidos e no Canadá, combinados com escassez aguda de técnicos, estão levando os operadores a contratos turnkey com serviços incorporados que transferem o risco para os integradores, ao mesmo tempo em que elevam o valor vitalício do sistema.

Principais Conclusões do Relatório

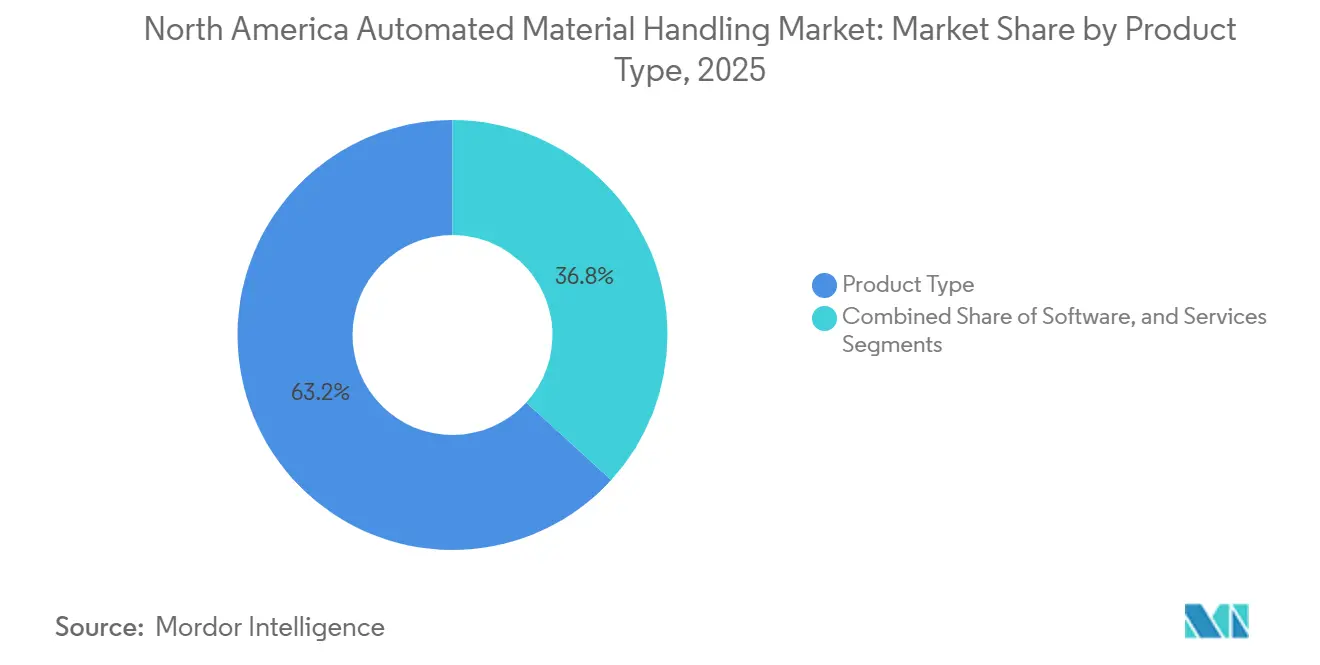

- Por tipo de produto, o hardware liderou com uma participação de receita de 63,21% em 2025, enquanto o software tem projeção de registrar o maior crescimento a uma CAGR de 7,27% até 2031.

- Por tipo de equipamento, o AS/RS de carga unitária capturou 28,4% da receita de 2025; os robôs móveis autônomos devem expandir a uma CAGR de 7,91% até 2031.

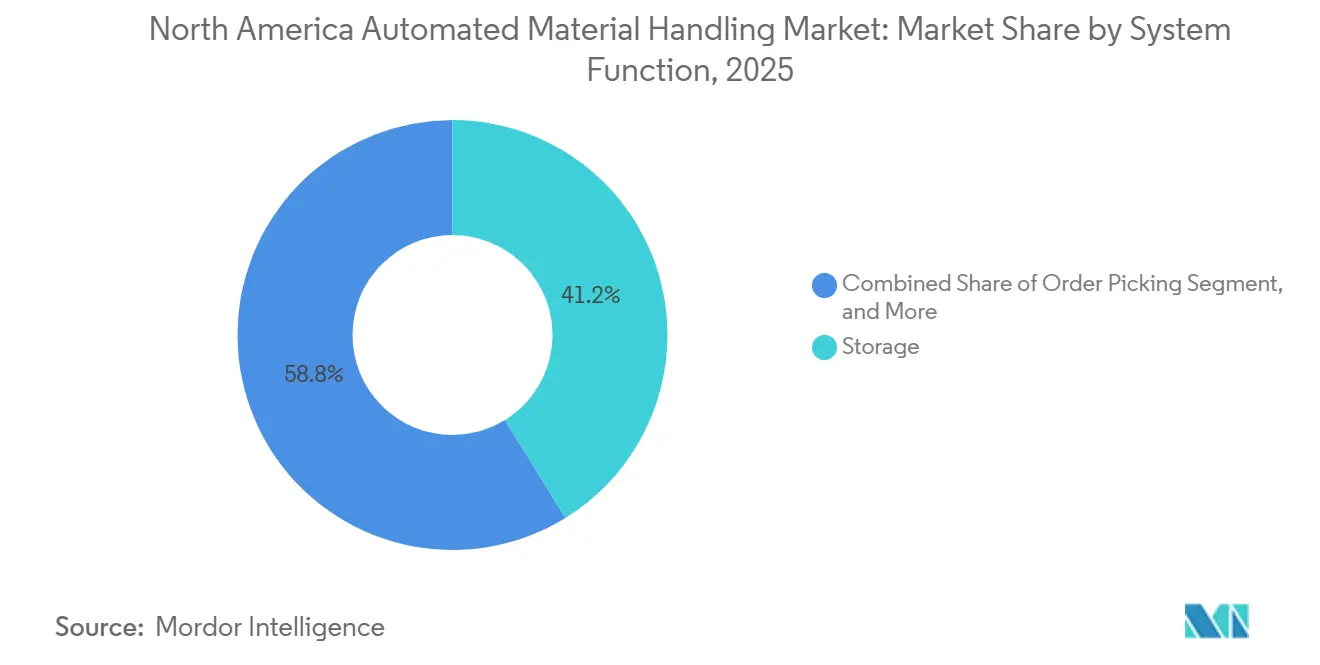

- Por função do sistema, o armazenamento contribuiu com 41,2% dos gastos em 2025, enquanto os sistemas de separação de pedidos registrarão o crescimento mais rápido a uma CAGR de 7,63% até 2031.

- Por vertical de usuário final, o varejo, a armazenagem e os centros de distribuição dominaram com uma participação de 37,5% em 2025; o atendimento de pedidos do comércio eletrônico tem previsão de crescer a uma CAGR de 7,83% até 2031.

- Por país, os Estados Unidos responderam por 87,9% da receita regional de 2025, enquanto o Canadá tem projeção de avançar a uma CAGR de 8,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Manuseio Automatizado de Materiais na América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Investimentos em Automação de Armazéns Pós-COVID-19 | +1.20% | Estados Unidos e Canadá, concentrados nos corredores logísticos do Meio-Oeste e de Ontário | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Robôs Móveis Autônomos em Armazéns de Operadores Logísticos Terceirizados | +1.80% | Estados Unidos, com alta densidade inicial na Califórnia, no Texas e em Nova Jersey | Curto prazo (≤ 2 anos) |

| Demanda Impulsionada pelo Comércio Eletrônico por Centros de Atendimento de Alto Rendimento | +2.10% | Estados Unidos e Canadá, concentrações urbanas com população superior a 1 milhão | Curto prazo (≤ 2 anos) |

| Adoção de Sistemas de Execução de Armazém com Inteligência Artificial | +1.40% | Estados Unidos, liderado por varejistas da Fortune 500 e operadores logísticos terceirizados | Médio prazo (2 a 4 anos) |

| Créditos Fiscais de Investimento e Incentivos para Automação nos Estados Unidos e no Canadá | +0.90% | Estados Unidos (Seção 179, créditos da IRA) e Canadá (SR&ED, SIF) | Longo prazo (≥ 4 anos) |

| Mandatos de Sustentabilidade Impulsionando Soluções de Manuseio de Materiais com Eficiência Energética | +0.70% | Estados Unidos (Califórnia, Nova York) e Canadá (Colúmbia Britânica, Ontário) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Impulsionada pelo Comércio Eletrônico por Centros de Atendimento de Alto Rendimento

Os volumes de encomendas na América do Norte superaram 16 bilhões de unidades em 2025, pressionando varejistas e operadores logísticos terceirizados a comprimirem os ciclos de pedido a envio para menos de duas horas em cidades densamente povoadas. Varejistas de primeiro nível investiram pesadamente: a Amazon operava mais de 110 centros de triagem e 1.000 estações de entrega nos Estados Unidos em 2025, cada um projetado para um rendimento de pico acima de um milhão de itens por dia.[1]Amazon.com, "Relatório Anual 2025," amazon.com O Walmart destinou USD 1,4 bilhão em outubro de 2025 para modernizar 65 centros de distribuição com AS/RS e paletizadores robóticos, buscando cobertura de entrega no mesmo dia para 90% dos pedidos online até 2027.[2]Walmart Corporativo, "Investimentos na Cadeia de Suprimentos 2025," corporate.walmart.com Compromissos semelhantes de grandes redes estão se propagando para operadores de médio porte que agora alugam espaço em hubs de microatendimento compartilhados equipados com sistemas de mercadoria à pessoa, concentrando capital em um grupo seleto de integradores.

Adoção Crescente de Robôs Móveis Autônomos em Armazéns de Operadores Logísticos Terceirizados

Os operadores logísticos terceirizados gerenciavam aproximadamente 2,1 bilhões de ft² de capacidade de armazém nos Estados Unidos em 2025, porém apenas 18% estava automatizado. Os fornecedores de robôs aproveitaram a oportunidade: um fornecedor líder relatou implantações de mais de 12.000 unidades colaborativas em instalações operadas pela DHL, GXO Logistics e Geodis, elevando as taxas de separação em 2,5 vezes em comparação aos métodos manuais.[3]Locus Robotics, "Marcos de Implantação 2025," locusrobotics.com Parcerias que integram o software de gerenciamento de frota diretamente nos sistemas de gerenciamento de armazém reduziram o tempo de comissionamento de seis meses para apenas oito semanas, acelerando o retorno sobre o investimento. A flexibilidade é fundamental porque os clientes de operadores logísticos terceirizados frequentemente renegociam SKUs e volumes a cada trimestre; os robôs móveis autônomos, não afetados por caminhos guiados fixos, permitem reconfiguração rápida com tempo de inatividade mínimo.

Adoção de Sistemas de Execução de Armazém com Inteligência Artificial

As plataformas inteligentes de execução de armazém agora otimizam o sequenciamento de tarefas, o agendamento de recursos e a alocação de posições em tempo real. O lançamento de 2025 de um grande integrador incorporou análises preditivas que preveem volumes de pedidos com 48 horas de antecedência, reduzindo as horas de trabalho por pedido em 15% em dois locais-piloto de empresas da Fortune 100.[4]Honeywell International, "Lançamento do Momentum WES 2025," honeywell.com O algoritmo de alocação noturna de outro fornecedor melhorou a densidade de separação em 12% em uma instalação farmacêutica de 500.000 ft², evidenciando os ganhos de rendimento disponíveis por meio de orquestração orientada por dados. O software agora representa de 8% a 12% do valor total do projeto, estabelecendo uma reserva de receita recorrente que compensa a compressão das margens de hardware.

Créditos Fiscais de Investimento e Incentivos para Automação

A Seção 179 do Código da Receita Federal permite que empresas norte-americanas deduzam até USD 1,16 milhão em equipamentos qualificados durante 2025, cobrindo a maioria dos projetos de veículos guiados automatizados e transportadores para operadores de médio porte. A Lei de Redução da Inflação prorrogou a depreciação acelerada para equipamentos com eficiência energética, permitindo deduções de 60% no primeiro ano quando os sistemas atendem às diretrizes do Energy Star. O programa SR&ED do Canadá desembolsou CAD 3,5 bilhões em 2024, com 9% direcionados à automação e robótica. Ontário adicionou um Crédito Fiscal de Investimento de Oportunidades Regionais de 10% em janeiro de 2025, reduzindo os custos de capital líquido em até 35% quando combinado com os incentivos federais. Esses programas, coletivamente, inclinam os cálculos de ROI a favor da automação, especialmente para operadores que historicamente preferiam contratar mão de obra a investir em capital.

Análise de Impacto das Restrições*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Capital e de Integração para Instalações Existentes | -1.30% | Estados Unidos e Canadá, instalações legadas construídas antes de 2010 | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos Qualificados para Manutenção de Automação Avançada | -0.90% | Estados Unidos e Canadá, situação crítica em mercados secundários | Médio prazo (2 a 4 anos) |

| Riscos de Cibersegurança em Sistemas de Manuseio de Materiais Conectados | -0.50% | Estados Unidos e Canadá, operadores com frotas multifornecedor | Médio prazo (2 a 4 anos) |

| Complexidades de Conformidade com Códigos de Construção e Segurança em Reformas | -0.40% | Estados Unidos, jurisdições com códigos sísmicos ou de incêndio rigorosos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Capital e de Integração para Instalações Existentes

A modernização de armazéns mais antigos normalmente custa entre 40% e 60% mais por metro quadrado do que construções greenfield comparáveis, porque pisos, sistemas elétricos e sistemas de climatização frequentemente exigem atualizações para suportar a automação 24 horas por dia, 7 dias por semana. Uma pesquisa realizada em 2024 com 150 operadores logísticos revelou que 62% citaram a complexidade de integração como o principal obstáculo à adoção. Um projeto de 2024 de um integrador em um distribuidor norte-americano de peças automotivas sofreu USD 8 milhões em excesso de custos devido a problemas estruturais imprevistos, ampliando a cautela dos investidores. Os locatários enfrentam riscos adicionais: os proprietários frequentemente recusam modificações permanentes, deixando os inquilinos responsáveis pelas despesas de descomissionamento ao término do contrato de locação.

Escassez de Técnicos Qualificados para Manutenção de Automação Avançada

A demanda por mecânicos de máquinas industriais nos Estados Unidos tem projeção de crescer 13% entre 2024 e 2034, porém os programas vocacionais formam apenas 8.000 técnicos certificados anualmente, muito abaixo dos 15.000 necessários. Os tempos de resposta de serviço para reparos de controladores lógicos programáveis aumentaram de 24 horas em 2023 para 38 horas em 2025 em um grande integrador, prolongando o tempo de inatividade para operadores em Memphis, Indianápolis e Columbus. No Canadá, 41% das empresas de logística relataram dificuldades para contratar pessoal familiarizado com protocolos de rede industrial, levando os integradores a oferecer contratos de serviço plurianuais que podem elevar o custo total de propriedade em até 18%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Software Ganha Espaço à Medida que as Camadas de Inteligência se Multiplicam

O hardware respondeu por 63,21% da receita de 2025, refletindo a intensidade de capital de transportadores, guindastes de AS/RS e braços robóticos; todavia, o software é o componente de crescimento mais rápido, avançando a uma CAGR de 7,27% à medida que os operadores buscam ganhos de rendimento orientados por dados. A receita de serviços, vinculada à instalação e à manutenção de longo prazo, acompanha o crescimento do hardware, mas é limitada pela escassez de técnicos. O tamanho do mercado de manuseio automatizado de materiais na América do Norte para soluções de software tem projeção de capturar uma parcela crescente dos gastos, viabilizado pelo licenciamento modular que permite a ativação gradual de funcionalidades. Em paralelo, o hardware permanece indispensável para novas instalações, onde transportadores e classificadores normalmente consomem até 80% dos orçamentos de projeto, evidenciando um padrão de investimento dual que une capacidade física ao controle inteligente.

As plataformas de execução de armazém de segunda geração, que integram análises preditivas, gêmeos digitais e orquestração de frota, estão consolidando fluxos de receita recorrente. Um fornecedor líder relatou que o software agora representa 11% da receita divisional, ante um dígito dois anos antes, enquanto o modelo de precificação modular de outro fornecedor reduziu os desembolsos iniciais em 35%, mas assegurou maior valor vitalício por meio de assinaturas anuais. O mercado de manuseio automatizado de materiais na América do Norte continua a seguir uma trajetória em que o hardware penetra primeiro nos sites greenfield, e então as camadas de software desbloqueiam ganhos de capacidade incrementais — um padrão espelhado na crescente participação de contratos de serviço que incorporam monitoramento remoto e manutenção preventiva.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Equipamento: Os Robôs Móveis Autônomos Perturbam a Infraestrutura Fixa

Os sistemas AS/RS de carga unitária detinham 28,4% da receita de equipamentos em 2025, demonstrando seu apelo duradouro em ambientes de alto rendimento que priorizam a densidade e a velocidade em nível de palete. No entanto, os robôs móveis autônomos representam a categoria de crescimento mais rápido a uma CAGR de 7,91%, impulsionados pela capacidade de navegar em layouts dinâmicos sem guias fixas. O tamanho do mercado de manuseio automatizado de materiais na América do Norte para robôs móveis autônomos está se expandindo à medida que os operadores de instalações existentes buscam flexibilidade que transportadores convencionais ou veículos guiados automatizados não conseguem oferecer. Os veículos guiados automatizados mantêm relevância em ambientes automotivos e farmacêuticos, onde predominam trajetórias predeterminadas e requisitos de sala limpa, enquanto os veículos guiados a laser preenchem um nicho para aplicações de flexibilidade média.

O aumento dos volumes de encomendas do comércio eletrônico e a proliferação de SKUs estão inclinando as aquisições em direção a robôs que podem ser realocados rapidamente à medida que os mix de produtos mudam. Os principais fornecedores agora oferecem software de gerenciamento de frota que coordena tarefas entre diferentes marcas de robôs, atenuando as preocupações com dependência de fornecedor e fomentando estratégias de frota mista. Em paralelo, a infraestrutura fixa, como os classificadores de correia cruzada, permanece essencial nos hubs de encomendas que processam mais de 10.000 pacotes por hora, evidenciando que os robôs móveis autônomos complementam, em vez de substituir completamente, os transportadores no mercado de manuseio automatizado de materiais na América do Norte.

Por Função do Sistema: A Separação de Pedidos Acelera à Medida que o Microatendimento Cresce

As funções de armazenagem entregaram 41,2% do valor de 2025, refletindo a ubiquidade dos sistemas AS/RS e dos sistemas de armazenagem de alta densidade em grandes centros de distribuição. No entanto, as soluções de separação de pedidos devem crescer a uma CAGR de 7,63% porque os nós de microatendimento em zonas urbanas exigem ciclos de separação a envio inferiores a 30 minutos. A participação do mercado de manuseio automatizado de materiais na América do Norte para equipamentos de separação de pedidos está aumentando à medida que os varejistas implantam tecnologias de mercadoria à pessoa que reduzem o tempo de deslocamento, historicamente responsável por 60% a 70% dos ciclos de separação manual. As funções de transporte, que abrangem transportadores e robôs móveis que movimentam caixas entre zonas, se expandem junto com as dimensões das instalações, enquanto a automação de embalagem ganha impulso por mandatos de sustentabilidade e redução de custos.

As plataformas de mercadoria à pessoa que combinam shuttles robóticos com estações de trabalho ergonômicas agora incorporam verificação por visão computacional que reduz as separações incorretas em mais de 80%, abordando as custosas devoluções. Enquanto isso, a automação de manuseio de resíduos, embora menor, está crescendo à medida que as metas de sustentabilidade corporativa forçam um controle mais rigoroso sobre os fluxos de reciclagem. No geral, o mercado de manuseio automatizado de materiais na América do Norte continua a realocar capital para sistemas de separação, transporte e embalagem que influenciam diretamente o tempo de ciclo, deixando o investimento em armazenagem crescer linearmente com a expansão das instalações.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Vertical de Usuário Final: O Atendimento do Comércio Eletrônico Supera o Varejo Tradicional

O varejo, a armazenagem e os centros de distribuição detinham 37,5% da receita de 2025, porém o atendimento do comércio eletrônico está avançando mais rapidamente a uma CAGR de 7,83%, à medida que a penetração online atingiu 9,02% das vendas no varejo nos Estados Unidos no final de 2025. O tamanho do mercado de manuseio automatizado de materiais na América do Norte alocado às operações de comércio eletrônico está se expandindo porque varejistas omnicanal e varejistas exclusivamente online priorizam velocidade e precisão. A distribuição automotiva permanece um adotante significativo em razão dos requisitos de sequenciamento just-in-time, embora a transição para veículos elétricos possa reduzir a complexidade das peças ao longo do tempo. Os operadores do setor de alimentos e bebidas implantam automação de cadeia fria para combater a escassez de mão de obra em ambientes refrigerados, enquanto os distribuidores farmacêuticos adotam AS/RS para rastreabilidade em nível de lote e monitoramento de temperatura.

As transportadoras de encomendas e os operadores de bagagem de aeroportos continuam a investir em triagem de alta velocidade, mas os centros de microatendimento para entrega de última milha são agora o subsegmento de maior crescimento. Para a manufatura em geral, as iniciativas de produção enxuta estimulam a adoção incremental de veículos guiados automatizados e paletizadores robóticos que suavizam o fluxo de materiais dentro da planta. Coletivamente, as taxas de crescimento divergentes destacam uma mudança de capital em direção a setores com perfis de pedidos voláteis e janelas de entrega rigorosas, reforçando a importância estratégica da automação definida por software.

Análise Geográfica

Os Estados Unidos ancoram o mercado de manuseio automatizado de materiais na América do Norte com 87,9% da receita de 2025, sustentados por vastos corredores logísticos, comércio eletrônico onipresente e disposições favoráveis de dedução de despesas. Os volumes de pico de encomendas agora superam um milhão de unidades por instalação nos principais hubs, exigindo operação contínua de transportadores, classificadores e robôs móveis autônomos. Os grandes varejistas que modernizam centros de distribuição legados remodelaram os orçamentos de capital para enfatizar soluções modulares e centradas em robótica que comprimem os ciclos de pedido e reduzem a dependência de mão de obra.

O Canadá, avançando a uma CAGR de 8,22% até 2031, está aproveitando uma onda de incentivos federais e provinciais que reduzem os custos líquidos de automação em até 35%. A escassez aguda de técnicos, citada por 41% dos operadores, impulsiona a demanda por contratos de serviço de longo prazo combinados com a aquisição de equipamentos. Embora a escala dos projetos seja menor, o espaço de crescimento é maior porque a penetração da automação permanece abaixo dos níveis dos Estados Unidos. Os clusters de armazéns em Ontário e Quebec se beneficiam da proximidade com os hubs de manufatura dos Estados Unidos, facilitando o atendimento transfronteiriço e a distribuição de peças.

Ambos os países enfrentam obstáculos de integração em instalações existentes, onde os custos de modernização podem ser de 40% a 60% superiores aos equivalentes greenfield. As recomendações de cibersegurança emitidas em 2024 e 2025 levam os operadores a orçar recursos adicionais para segmentação de rede e atualização de software, acrescentando complexidade às implantações multifornecedor. No geral, os incentivos específicos por geografia, as dinâmicas de mão de obra e os ambientes regulatórios moldam trajetórias distintas, porém interligadas, para o mercado de manuseio automatizado de materiais na América do Norte.

Cenário Competitivo

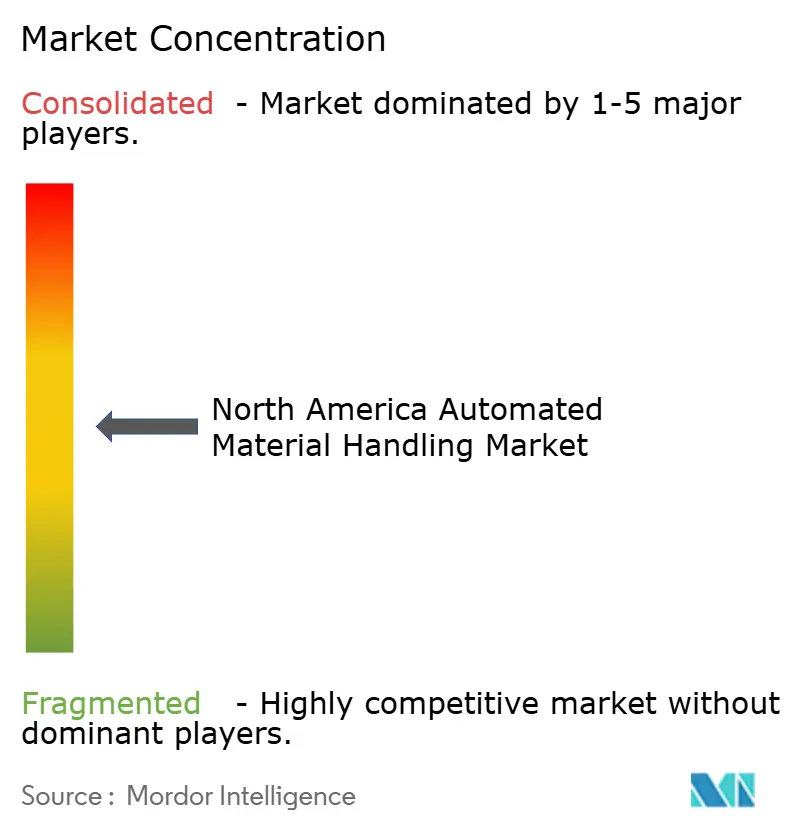

O mercado é moderadamente concentrado: os cinco maiores integradores — Dematic, Honeywell Intelligrated, Daifuku, SSI Schaefer e Bastian Solutions — controlavam aproximadamente 45% a 50% da receita de 2025. A vantagem competitiva depende da entrega turnkey que combina hardware, software e serviços plurianuais. O modelo de licenciamento modular de software da Dematic reduziu os custos iniciais em 35%, ao mesmo tempo em que assegurou taxas recorrentes, enquanto a plataforma Momentum da Honeywell reduziu a mão de obra por pedido em 15% por meio de algoritmos preditivos. Os depósitos de patentes para separação robótica guiada por visão computacional aumentaram 22% entre 2024 e 2025, sinalizando que a propriedade intelectual em reconhecimento orientado por inteligência artificial está emergindo como um fosso duradouro.

As oportunidades de espaço em branco residem nos operadores logísticos terceirizados de médio porte que gerenciam armazéns de 500.000 a 2 milhões de ft² e que necessitam de automação escalável, porém economicamente acessível. Especialistas menores como OPEX e Swisslog conquistam contratos oferecendo implantações graduais de mercadoria à pessoa que limitam o investimento inicial. Os players centrados em software coordenam frotas de robôs mistas, mitigando as preocupações com dependência de fornecedor e fomentando a interoperabilidade do ecossistema. Os segmentos de cadeia fria, prejudicados pela escassez de mão de obra, estão adotando paletizadores robóticos capazes de operar em temperaturas negativas, atraindo o interesse de processadores de alimentos e distribuidores de vacinas. As perspectivas de consolidação permanecem elevadas, à medida que o capital privado busca integradores regionais com forte presença em serviços, exemplificado pelas recentes aquisições realizadas pela Körber Supply Chain.

Líderes do Setor de Manuseio Automatizado de Materiais na América do Norte

John Bean Technologies Corporation

Oceaneering International Inc.

Dematic Corp.

Honeywell Intelligrated

Premier Tech Chronos

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Honeywell Intelligrated anunciou uma expansão de USD 75 milhões em sua instalação de manufatura em Charlotte, Carolina do Norte, adicionando 200.000 ft² de capacidade para fabricar robôs móveis autônomos e classificadores, com conclusão prevista para o quarto trimestre de 2026.

- Dezembro de 2025: A Dematic assegurou um contrato de USD 120 milhões com um varejista líder de comércio eletrônico para implantar o Multishuttle AS/RS e software de execução orientado por inteligência artificial em oito centros de atendimento, com previsão de conclusão no terceiro trimestre de 2027.

- Novembro de 2025: A Daifuku adquiriu uma participação de 60% em um integrador canadense por CAD 85 milhões (USD 62 milhões), adicionando 12 centros de serviço e 180 técnicos em Ontário e Quebec.

- Outubro de 2025: O Walmart comprometeu USD 1,4 bilhão para modernizar 65 centros de distribuição com AS/RS, paletizadores robóticos e software de execução com inteligência artificial, visando um atendimento de pedidos 30% mais rápido até 2027.

Escopo do Relatório do Mercado de Manuseio Automatizado de Materiais na América do Norte

O Relatório do Mercado de Manuseio Automatizado de Materiais na América do Norte é Segmentado por Tipo de Produto (Hardware, Software, Serviços), Tipo de Equipamento (Robôs Móveis, AS/RS, Transportadores, Paletizadores, Sistemas de Classificação), Função do Sistema (Armazenagem, Transporte, Embalagem, Separação de Pedidos, Distribuição, Manuseio de Resíduos), Vertical de Usuário Final (Aeroporto, Automotivo, Alimentos e Bebidas, Varejo e Armazenagem, Manufatura, Produtos Farmacêuticos, Encomendas, Outros) e Geografia (Estados Unidos, Canadá). As Previsões de Mercado são Fornecidas em Valor (USD).

| Hardware |

| Software |

| Serviços |

| Robôs Móveis | Veículos Guiados Automatizados | Empilhadeira Automatizada |

| Rebocador Automatizado | ||

| Carga Unitária | ||

| Linha de Montagem | ||

| Finalidade Especial | ||

| Robôs Móveis Autônomos | ||

| Veículos Guiados a Laser | ||

| Sistemas Automatizados de Armazenagem e Recuperação | Corredor Fixo (Guindaste Empilhador + Shuttle) | |

| Carrossel (Horizontal + Vertical) | ||

| Módulo de Elevação Vertical | ||

| Transportadores Automatizados | De Correia | |

| De Rolos | ||

| De Palete | ||

| Aéreo | ||

| Paletizadores | Convencionais (Nível Alto + Nível Baixo) | |

| Robóticos | ||

| Sistemas de Classificação |

| Armazenagem |

| Transporte |

| Embalagem |

| Separação de Pedidos |

| Distribuição |

| Manuseio de Resíduos |

| Aeroporto |

| Automotivo |

| Alimentos e Bebidas |

| Varejo, Armazenagem e Centros de Distribuição |

| Manufatura em Geral |

| Produtos Farmacêuticos |

| Correio e Encomendas |

| Outros Verticais de Usuário Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Produto | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Equipamento | Robôs Móveis | Veículos Guiados Automatizados | Empilhadeira Automatizada |

| Rebocador Automatizado | |||

| Carga Unitária | |||

| Linha de Montagem | |||

| Finalidade Especial | |||

| Robôs Móveis Autônomos | |||

| Veículos Guiados a Laser | |||

| Sistemas Automatizados de Armazenagem e Recuperação | Corredor Fixo (Guindaste Empilhador + Shuttle) | ||

| Carrossel (Horizontal + Vertical) | |||

| Módulo de Elevação Vertical | |||

| Transportadores Automatizados | De Correia | ||

| De Rolos | |||

| De Palete | |||

| Aéreo | |||

| Paletizadores | Convencionais (Nível Alto + Nível Baixo) | ||

| Robóticos | |||

| Sistemas de Classificação | |||

| Por Função do Sistema | Armazenagem | ||

| Transporte | |||

| Embalagem | |||

| Separação de Pedidos | |||

| Distribuição | |||

| Manuseio de Resíduos | |||

| Por Vertical de Usuário Final | Aeroporto | ||

| Automotivo | |||

| Alimentos e Bebidas | |||

| Varejo, Armazenagem e Centros de Distribuição | |||

| Manufatura em Geral | |||

| Produtos Farmacêuticos | |||

| Correio e Encomendas | |||

| Outros Verticais de Usuário Final | |||

| Por País | Estados Unidos | ||

| Canadá | |||

| México | |||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de manuseio automatizado de materiais na América do Norte está crescendo?

Tem projeção de crescer a uma CAGR de 6,29%, subindo de USD 12,87 bilhões em 2026 para USD 17,46 bilhões até 2031.

Qual categoria de equipamento está se expandindo mais rapidamente?

Os robôs móveis autônomos apresentam o crescimento mais rápido a uma CAGR de 7,91% até 2031, em razão da implantação flexível em instalações existentes e em sites de microatendimento.

Por que o software está ganhando relevância na automação de armazéns?

As camadas de software viabilizam a otimização de tarefas em tempo real e a manutenção preditiva, avançando a uma CAGR de 7,27% e gerando fluxos de receita recorrente para os integradores.

Quais incentivos apoiam o investimento em automação nos Estados Unidos?

A dedução da Seção 179 de até USD 1,16 milhão e a depreciação de 60% no primeiro ano para equipamentos com eficiência energética reduzem materialmente os prazos de retorno do investimento.

Qual é a gravidade da escassez de técnicos na América do Norte?

A demanda por mecânicos de máquinas industriais supera a oferta em quase 7.000 técnicos anualmente, prolongando os tempos de resposta de serviço e impulsionando os contratos de manutenção agrupados.

Página atualizada pela última vez em: