Tamanho e Participação do Mercado de Sensores Ultrassônicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

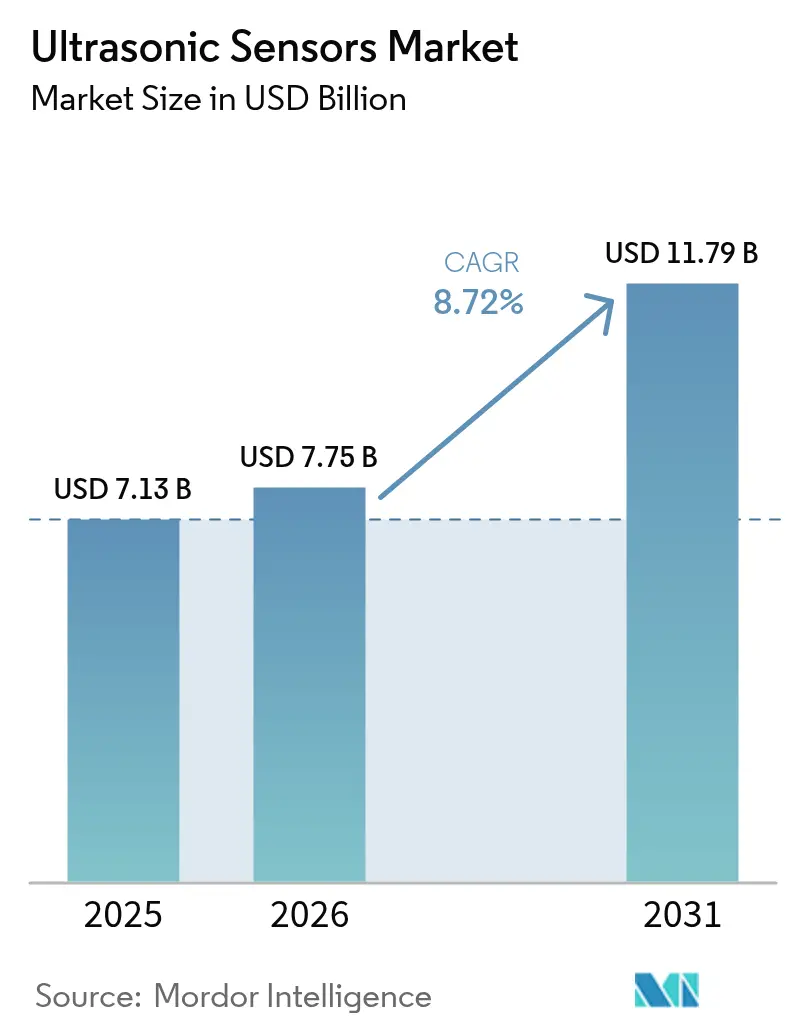

| Tamanho do Mercado (2026) | 7.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.72% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Ultrassônicos por Mordor Intelligence

O tamanho do mercado de sensores ultrassônicos foi avaliado em USD 7,13 bilhões em 2025 e estima-se que cresça de USD 7,75 bilhões em 2026 para atingir USD 11,79 bilhões até 2031, a um CAGR de 8,72% durante o período de previsão (2026-2031). O aumento dos investimentos em automação da Indústria 4.0, os mandatos obrigatórios de segurança automotiva e a crescente aceitação de tecnologias de medição sem contato continuam a impulsionar a demanda. A detecção de precisão agora sustenta iniciativas de manutenção preditiva que reduzem o tempo de inatividade e estabilizam os rendimentos de produção. Os fabricantes automotivos integram matrizes de múltiplos sensores para satisfazer as normas UNECE R159 e EU GSR2, enquanto as concessionárias de água implantam sondas de nível ultrassônico para otimizar o desempenho das estações de tratamento. Os transdutores de ultrassom microfabricados (MUTs) de alta frequência ampliam os casos de uso em imagens médicas portáteis e dispositivos vestíveis, e a diversificação regional em direção a projetos de mineração e infraestrutura na América do Sul amplia a base de receita. A intensidade competitiva aumenta à medida que os fornecedores incorporam inteligência artificial no firmware de processamento de sinais para combater a interferência cruzada e fortalecer a precisão da classificação de objetos.

Principais Conclusões do Relatório

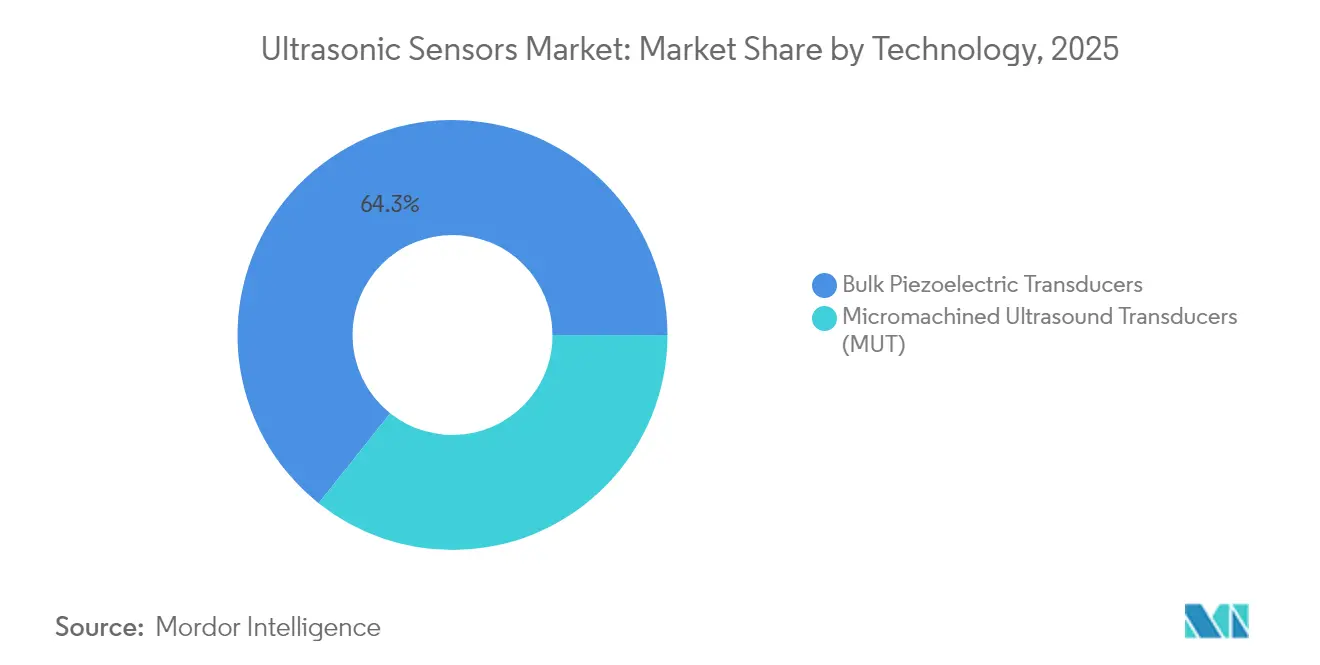

- Por tecnologia, os transdutores piezoelétricos de volume lideraram com 64,30% da participação do mercado de sensores ultrassônicos em 2025; os transdutores de ultrassom microfabricados estão prontos para expandir a um CAGR de 12,64% até 2031.

- Por tipo de produto, os sensores de proximidade e distância representaram 39,40% da receita do mercado de sensores ultrassônicos em 2025, enquanto os sensores de nível e profundidade devem registrar um CAGR de 11,58% até 2031.

- Por alcance, as unidades de curto alcance detinham 54,30% do tamanho do mercado de sensores ultrassônicos em 2025; o subsegmento de longo alcance deve crescer a um CAGR de 10,63% até 2031.

- Por montagem, os formatos em linha e rosqueados capturaram 69,10% de participação do mercado de sensores ultrassônicos em 2025, enquanto os sensores em bloco avançam a um CAGR de 10,02%.

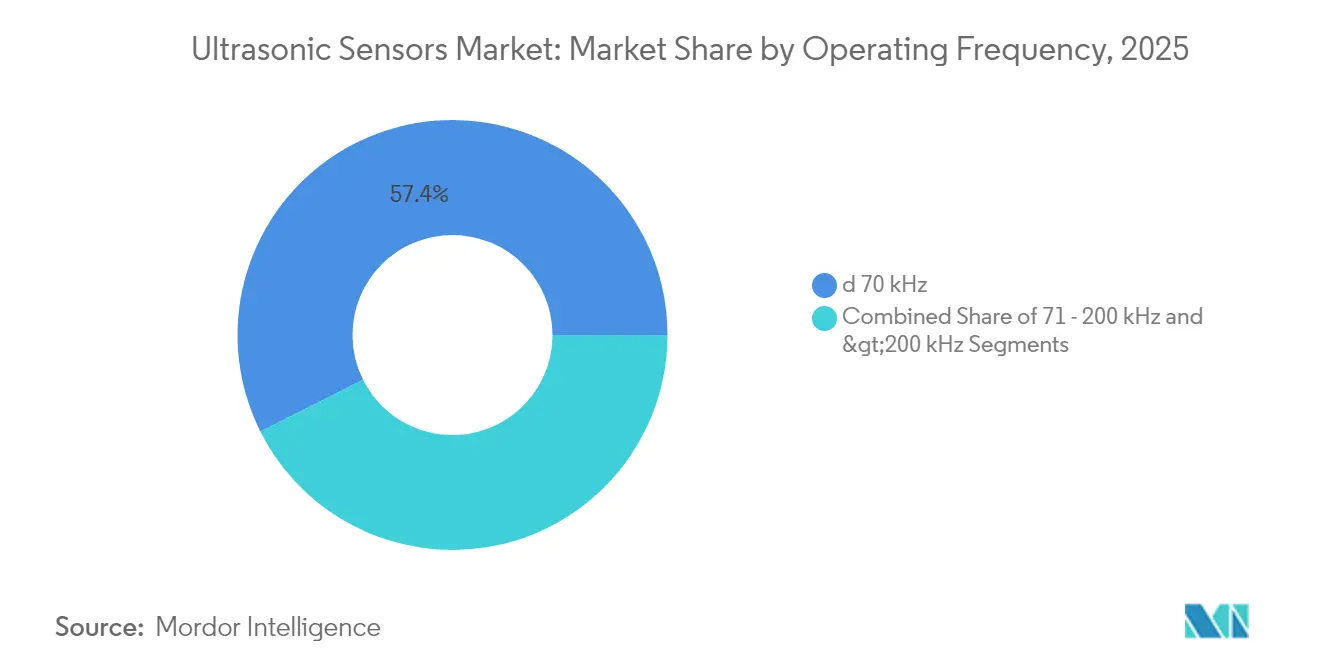

- Por frequência de operação, os modelos de baixa frequência representaram 57,40% de participação do mercado de sensores ultrassônicos, enquanto os dispositivos de alta frequência crescem a um CAGR de 12,12%.

- Por usuário final, a fabricação industrial representou 27,60% de participação do mercado de sensores ultrassônicos em 2025, e o setor automotivo deve crescer a um CAGR de 11,08% até 2031.

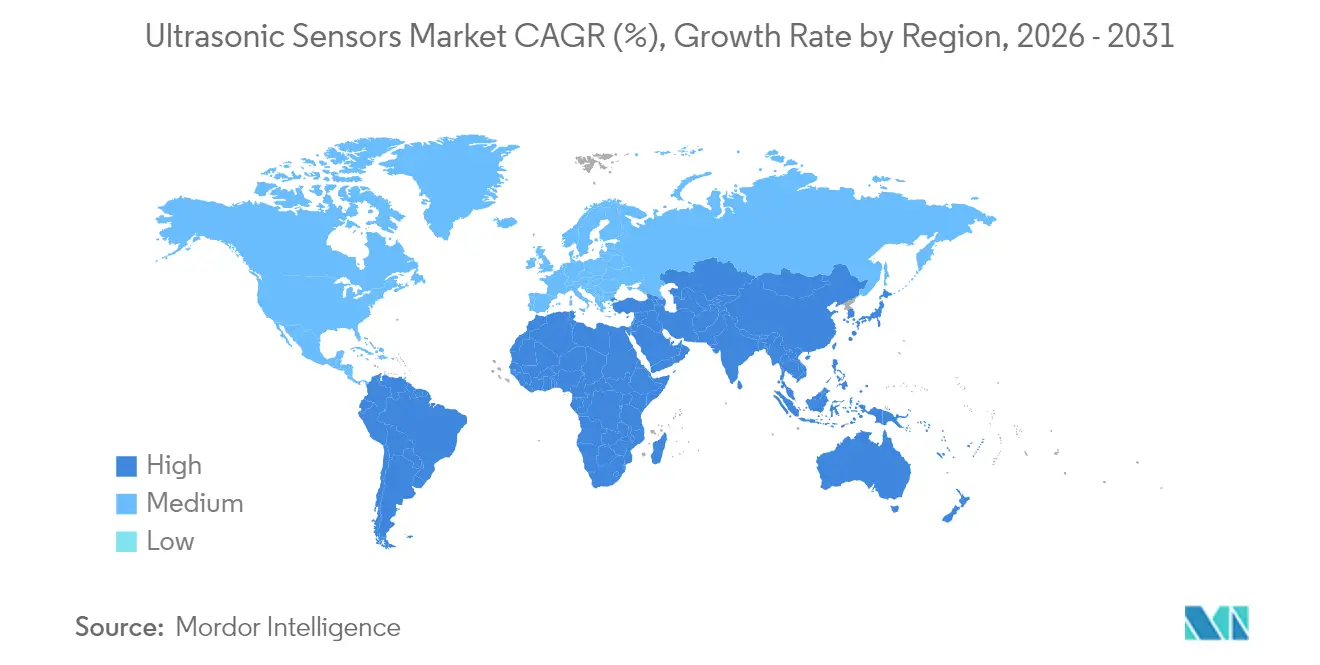

- Por geografia, a Ásia-Pacífico detinha 37,60% de participação do mercado de sensores ultrassônicos em 2025; a América do Sul deve registrar um CAGR de 9,76% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores Ultrassônicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente instalação de sensores ultrassônicos de alta precisão em células de produção da Indústria 4.0 | + 2.1% | Alemanha, Japão, Coreia do Sul, expansão global | Médio prazo (2-4 anos) |

| Mandatos obrigatórios de detecção de obstáculos dianteiros e traseiros nas regulamentações de segurança de veículos de passeio chineses e da UE | + 1.8% | China, União Europeia, expansão para a ASEAN | Curto prazo (≤ 2 anos) |

| Rápida adoção de monitoramento de nível sem contato em concessionárias inteligentes de água e esgoto nos países do CCG | + 1.3% | CCG, MENA em geral | Médio prazo (2-4 anos) |

| Uso de matrizes MUT de alta frequência (> 200 kHz) em dispositivos de imagem médica no ponto de atendimento | + 1.6% | América do Norte, Europa, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Implantação de sondas PVDF resistentes à corrosão em robôs de O&M de energia eólica offshore | + 0.9% | Mar do Norte, Mar Báltico, Costa Leste dos EUA, offshore asiático | Longo prazo (≥ 4 anos) |

| Algoritmos de fusão de sensores baseados em IA que reduzem falsos positivos em robótica industrial e móvel | + 1.0% | Estados Unidos, Alemanha, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Instalação de Sensores Ultrassônicos de Alta Precisão em Células de Produção da Indústria 4.0

As células da Indústria 4.0 agora exigem precisão submilimétrica, levando os fornecedores a adotar MUTs capacitivos que atingem > 400 kHz e 40% de largura de banda mais ampla do que as cerâmicas convencionais. Os dispositivos habilitados para IO-Link alimentam modelos de aprendizado de máquina que reduzem o tempo de inatividade não planejado em 30% por meio de alertas baseados em condições. Os fabricantes globais localizam capacidade, exemplificado pela expansão de USD 9,2 milhões da Omron na Carolina do Sul, para encurtar os prazos de entrega de sondas personalizadas

Mandatos Obrigatórios de Detecção de Obstáculos Dianteiros e Traseiros nas Regulamentações de Segurança de Veículos de Passeio Chineses e da UE

O EU GSR2 e as normas chinesas sincronizadas obrigam cada novo veículo leve a incorporar frenagem de emergência autônoma e funções de manutenção de faixa que dependem de detecção ultrassônica de curto alcance. As remessas saltaram de 3 milhões de unidades em 2009 para 200 milhões em 2023. A Bosch combina sinais ultrassônicos, de radar e de câmera com algoritmos de fusão de IA que distinguem pedestres de objetos estáticos, atendendo aos requisitos de usuários vulneráveis da via

Rápida Adoção de Monitoramento de Nível Sem Contato em Concessionárias Inteligentes de Água e Esgoto nos Países do CCG

As concessionárias do CCG utilizam sondas de nível ultrassônico para mitigar a escassez de água e reduzir a manutenção. Pesquisas do Banco Mundial destacam o nexo água-energia, instando ganhos de eficiência na dessalinização que os dispositivos ultrassônicos proporcionam por meio de medição não intrusiva e resistente à corrosão. Os módulos WILSEN.sonic habilitados para LoRaWAN da Pepperl+Fuchs ampliam a cobertura em vastas instalações, permitindo alertas de transbordamento em tempo real. [2]Pepperl+Fuchs, "Sensores Ultrassônicos Sem Fio," pepperl-fuchs.com

Implantação de Sondas PVDF Resistentes à Corrosão em Robôs de O&M de Energia Eólica Offshore

Os operadores de energia eólica offshore adotam cabeças ultrassônicas de fluoreto de polivinilideno (PVDF) em robôs de manutenção para detectar erosão de pás e defeitos de solda subaquática em ambientes salinos. Os primeiros testes no Mar do Norte confirmam a extensão da vida útil dos sensores apesar da exposição constante a respingos, apoiando economias de O&M de longo prazo para instalações europeias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atenuação de sinal em clusters ADAS de múltiplos sensores além de 10 m de alcance | –1.4% | Programas globais de veículos premium | Curto prazo (≤ 2 anos) |

| Deriva de desempenho de pilhas piezelétricas sob condições operacionais nórdicas de −40°C | –0.8% | Países nórdicos, norte do Canadá, Sibéria | Médio prazo (2-4 anos) |

| Alto custo de fabricação de wafers MUT de alta frequência para imagens médicas | –0.7% | Estados Unidos, Europa, Japão | Longo prazo (≥ 4 anos) |

| Restrições na cadeia de suprimentos para materiais piezoelétricos especiais (por exemplo, titanato de bismuto e KNN) | –0.6% | Global, com exposição aguda na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atenuação de Sinal em Clusters ADAS de Múltiplos Sensores Além de 10 m de Alcance

A alta densidade de sensores em veículos gera interferência cruzada ultrassônica que reduz a precisão de detecção além de 11 metros. Os projetos automotivos agora integram 12 a 16 dispositivos por carro, ampliando os riscos de interferência. Pesquisas confirmam que as variações atmosféricas amplificam esses efeitos, tornando essencial o emparelhamento com radar ou LiDAR. A plataforma de detecção e alcance acústico da Sonair reduz a contagem de sensores ao ampliar o campo de visão para 180°

Deriva de Desempenho de Pilhas Piezelétricas Sob Condições Operacionais Nórdicas de −40°C

As variações de temperatura alteram as constantes dielétricas e os coeficientes piezoelétricos, degradando as leituras abaixo de −20°C. Os testes de campo nórdicos exigem alojamento aquecido ou materiais alternativos. As cerâmicas de titanato de bismuto suportam altas temperaturas, mas aumentam o custo, limitando o uso a frotas especializadas.[3] MDPI, "Titanato de Bismuto como Transdutor Ultrassônico para Altas Temperaturas," mdpi.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Matrizes MUT Impulsionam Aplicações Premium

Os transdutores piezoelétricos de volume mantiveram uma participação de 64,30% no mercado de sensores ultrassônicos em 2025, ancorados pela produção em massa econômica para sistemas de estacionamento automotivo. A vantagem de escala do segmento mantém os custos unitários baixos. Em contraste, as matrizes MUT crescem a um CAGR de 12,64% à medida que a imagem médica e a robótica de precisão demandam desempenho de alta frequência em miniatura. O tamanho do mercado de sensores ultrassônicos vinculado à tecnologia MUT deve crescer acentuadamente à medida que os PMUTs se destacam na detecção acoplada ao ar, enquanto os CMUTs dominam a imagem acoplada a líquidos.

A transição tecnológica reflete os limites físicos das placas cerâmicas ao reduzir os fatores de forma. Os PMUTs de niobato de potássio e sódio registraram 105,5 dB/V a 10 cm, superando os concorrentes de nitreto de alumínio. A integração com a eletrônica CMOS simplifica a formação de feixe em chip, reduzindo o custo total de materiais para dispositivos inteligentes.

Por Tipo de Produto: Sensores de Nível Ganham Tração Industrial

Os modelos de proximidade e distância capturaram 39,40% da receita de 2025, favorecidos para para-choques automotivos e cortinas de segurança de robôs. Os sensores de nível e profundidade, no entanto, registram um CAGR de 11,58% graças a projetos de infraestrutura inteligente. O monitoramento contínuo do nível de fluidos reduz a manutenção em instalações de água, produtos químicos e alimentos.

A telemetria sem fio estende a cobertura a tanques remotos, permitindo o agendamento preditivo que reduz as visitas de caminhões de serviço. A detecção de líquidos transparentes e a detecção através de paredes conferem às sondas ultrassônicas uma vantagem sobre as abordagens ópticas ou de boia, consolidando a liderança de mercado em ambientes industriais adversos

Por Alcance: Aplicações de Longo Alcance Aceleram o Crescimento

As unidades de curto alcance (< 2 m) detinham 54,30% do tamanho do mercado de sensores ultrassônicos em 2025, atendendo às principais cercas de segurança ADAS e de fábrica. Os dispositivos de longo alcance (> 10 m) avançam a um CAGR de 10,63% à medida que os gestores de infraestrutura buscam monitoramento de área ampla. Os esquemas de codificação inspirados em micro-ondas agora filtram ecos para que as sondas externas distingam alvos válidos apesar da chuva ou névoa.

O ICU-30201 da TDK atinge um alcance confiável de 9,5 m com precisão milimétrica, tornando-o atraente para automação de armazéns e análise de ocupação de edifícios inteligentes. As matrizes de portas programáveis em campo avançadas aprimoram ainda mais o controle de ganho, expandindo a implantação na agricultura e no gerenciamento de tráfego.

Por Tipo de Montagem: Sensores em Bloco Permitem Instalação Flexível

Os formatos tradicionais em linha e rosqueados detinham 69,10% de participação dada a sua compatibilidade direta com tubulações e alojamentos de máquinas. Os sensores em bloco compatíveis com retrofit crescem 10,02% ao ano à medida que as plantas de campo marrom evitam o corte disruptivo de tubulações. Os medidores de vazão de fixação por abraçadeira agora sustentam a vigilância madura de campos petrolíferos, fornecendo saída em tempo real sem interrupção do processo.

Os blocos sem fio são montados externamente em tanques, aproveitando baterias de lítio e rádios em malha para suportar testes de campo temporários que validam melhorias de processo antes do comprometimento total de capital.

Por Frequência de Operação: Aplicações de Alta Frequência Impulsionam a Inovação

As unidades de baixa frequência (≤ 70 kHz) mantiveram 57,40% de participação para aplicações que exigem penetração profunda ou tolerância a ar com poeira. Os dispositivos de alta frequência (> 200 kHz) apresentam um CAGR de 12,12% sustentado pela demanda de imagens médicas. A agilidade de frequência permite que as sondas varram bandas, combinando cobertura de campo próximo e distante em um único pacote.

Os scanners portáteis usam ondas refletidas internamente > 5 MHz para diagnósticos de tecidos moles, enquanto os wafers industriais empregam pulsos de 300 kHz para inspeção submilimétrica de wafers de semicondutores.

Por Vertical de Usuário Final: Mobilidade Automotiva Acelera a Adoção

A fabricação industrial liderou com 27,60% de participação em 2025, fundamentada em décadas de investimento em automação. O setor automotivo cresce 11,08% ao ano por meio de recursos de segurança obrigatórios e roteiros de capacidade autônoma. A eletrônica de consumo utiliza o tempo de voo ultrassônico para controle por gestos, enquanto a agricultura aproveita os sensores para monitoramento do enchimento de grãos e presença de animais.

A adoção médica cresce à medida que os dispositivos no ponto de atendimento reduzem custos e requisitos de energia, aprimorando o gerenciamento de doenças crônicas e exames remotos.

Análise Geográfica

A Ásia garantiu 37,60% da receita de 2025 com base no boom de eletrônica veicular da China e no legado de fabricação de precisão do Japão. Os mandatos governamentais tornam a detecção de proximidade ultrassônica padrão em novos veículos de passeio, enquanto os clusters de semicondutores permitem a fabricação nativa de MUT. A Coreia do Sul fornece ASICs de sensores, e o mercado de veículos acessíveis da Índia aumenta a penetração de projetos otimizados em custo. Os gastos em cidades inteligentes orientados por políticas incorporam ainda mais o mercado de sensores ultrassônicos nos lançamentos de infraestrutura regional.

A América do Norte concentra-se em nichos premium. Os Estados Unidos avançam com sondas de alta frequência para diagnósticos ambulatoriais, enquanto o setor aeroespacial explora unidades robustecidas para monitoramento de integridade estrutural. O ambiente de inverno do Canadá molda a demanda por pilhas com compensação de temperatura. A orientação da FDA agiliza as aprovações, trazendo novas plataformas para ambientes hospitalares e domésticos mais rapidamente do que nos ciclos regulatórios anteriores.

A Europa combina liderança regulatória e excelência industrial. O EU GSR2 desencadeia demanda automotiva sincronizada, e os clusters de robótica da Alemanha pioneirizam sondas habilitadas para IO-Link para feedback de processo em tempo real. As concessionárias nórdicas solicitam pacotes de sensores aquecidos que suportam −40 °C, estimulando avanços em engenharia de materiais. Enquanto isso, a América do Sul registra o CAGR mais rápido de 9,76% à medida que as mineradoras automatizam locais remotos e os governos modernizam as redes de água, aumentando a necessidade de medição sem contato resiliente.

Cenário Competitivo

O mercado de sensores ultrassônicos apresenta fragmentação moderada, pois nenhum player único domina todos os nichos. Keyence, Pepperl+Fuchs e Sick AG aproveitam a confiabilidade comprovada e a ampla distribuição, permitindo entrega global rápida. Bosch, Denso e Texas Instruments incorporam motores de IA em controladores de sensores, elevando o reconhecimento de objetos e reduzindo as taxas de falsos positivos. Startups como a Sonair introduzem alcance acústico 3D que reduz a contagem de sensores e os custos do sistema.

Os movimentos estratégicos destacam a diferenciação por software. A Bosch está investindo EUR 2,5 bilhões em IA até 2027, posicionando dados processados na borda como um serviço para OEMs.[1] Robert Bosch GmbH, "IA que coloca as coisas em movimento," bosch-presse.de A aquisição da Senix pela BinMaster amplia as linhas de detecção de nível industrial, enquanto a planta dos EUA da Omron visa a personalização rápida para clientes norte-americanos. Oportunidades de espaço em branco permanecem nos domínios offshore adversos e árticos, onde as cabeças PVDF e a compensação térmica alcançam preços premium.

Líderes do Setor de Sensores Ultrassônicos

Keyence Corporation

Pepperl+Fuchs AG

Honeywell International Inc.

Baumer Ltd

Rockwell Automation Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Sonair obtém financiamento para desenvolver um novo sensor ultrassônico 3D para robôs móveis autônomos, com previsão de reduzir os custos em 50-80% em comparação com os sistemas LiDAR convencionais.

- Maio de 2025: A TDK InvenSense lançou o sensor de tempo de voo ICU-30201 pela Mouser Electronics

- Janeiro de 2025: A Bosch Sensortec delineou planos para enviar 10 bilhões de sensores inteligentes até 2030

- Outubro de 2024: A BinMaster adquiriu a Senix Corporation para aprimorar as ofertas de nível ToughSonic.

Escopo do Relatório Global do Mercado de Sensores Ultrassônicos

O princípio de funcionamento básico dos sensores ultrassônicos é baseado na ecolocalização, envolvendo a transmissão de ondas ultrassônicas para o objeto-alvo, que as reflete de volta à fonte após receber a onda inicial. Os sensores ultrassônicos detectam a posição exata do objeto calculando a distância a partir do "eco" gerado pelo objeto na fonte.

O estudo acompanha a receita acumulada com as vendas de soluções baseadas em sensores ultrassônicos oferecidas por fornecedores de mercado em todo o mundo.

O mercado de sensores ultrassônicos é segmentado por tecnologia (transdutor piezoelétrico de volume, transdutores de ultrassom microfabricados (MUT)), por vertical de usuário final (automotivo, consumidor, industrial, médico, outras verticais de usuário final), por geografia (América do Norte [Estados Unidos, Canadá], Europa [Reino Unido, Alemanha, França, Restante da Europa], Ásia-Pacífico [China, Japão, Índia, Restante da Ásia-Pacífico], América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Transdutores Piezoelétricos de Volume | |

| Transdutores de Ultrassom Microfabricados (MUT) | PMUT (MUT Piezoelétrico) |

| CMUT (MUT Capacitivo) |

| Sensores de Proximidade e Distância |

| Sensores de Medição de Nível/Profundidade |

| Sensores de Medição de Vazão |

| Módulos de Imagem Ultrassônica |

| Curto alcance (< 2 m) |

| Médio alcance (2 - 10 m) |

| Longo alcance (> 10 m) |

| Em Linha / Rosqueado |

| Bloco / Visão Lateral |

| Emenda / Fixação por Abraçadeira |

| <70 kHz |

| 71 - 200 kHz |

| > 200 kHz |

| Fabricação Industrial |

| Automotivo e Mobilidade |

| Eletrônicos de Consumo e Eletrodomésticos |

| Médico e Saúde |

| Agricultura e Agricultura Inteligente |

| Outros (Petróleo e Gás, Marítimo, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tecnologia | Transdutores Piezoelétricos de Volume | |

| Transdutores de Ultrassom Microfabricados (MUT) | PMUT (MUT Piezoelétrico) | |

| CMUT (MUT Capacitivo) | ||

| Por Tipo de Produto | Sensores de Proximidade e Distância | |

| Sensores de Medição de Nível/Profundidade | ||

| Sensores de Medição de Vazão | ||

| Módulos de Imagem Ultrassônica | ||

| Por Alcance | Curto alcance (< 2 m) | |

| Médio alcance (2 - 10 m) | ||

| Longo alcance (> 10 m) | ||

| Por Tipo de Montagem | Em Linha / Rosqueado | |

| Bloco / Visão Lateral | ||

| Emenda / Fixação por Abraçadeira | ||

| Por Frequência de Operação | <70 kHz | |

| 71 - 200 kHz | ||

| > 200 kHz | ||

| Por Vertical de Usuário Final | Fabricação Industrial | |

| Automotivo e Mobilidade | ||

| Eletrônicos de Consumo e Eletrodomésticos | ||

| Médico e Saúde | ||

| Agricultura e Agricultura Inteligente | ||

| Outros (Petróleo e Gás, Marítimo, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sensores ultrassônicos?

O mercado de sensores ultrassônicos está em USD 7,75 bilhões em 2026 e deve atingir USD 11,79 bilhões até 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os transdutores de ultrassom microfabricados estão expandindo a um CAGR de 12,64% até 2031, impulsionados por imagens médicas e usos industriais de precisão.

Como as regulamentações automotivas influenciam a demanda?

O EU GSR2 e os mandatos chineses paralelos exigem sistemas de detecção de obstáculos, impulsionando as remessas de sensores veiculares e acelerando a integração de matrizes ultrassônicas.

Qual região oferece a perspectiva de crescimento mais elevada?

A América do Sul exibe o CAGR regional mais rápido de 9,76% entre 2026 e 2031, graças a investimentos em infraestrutura e automação de mineração.

Página atualizada pela última vez em: