Tamanho e Participação do Mercado de Fornos Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

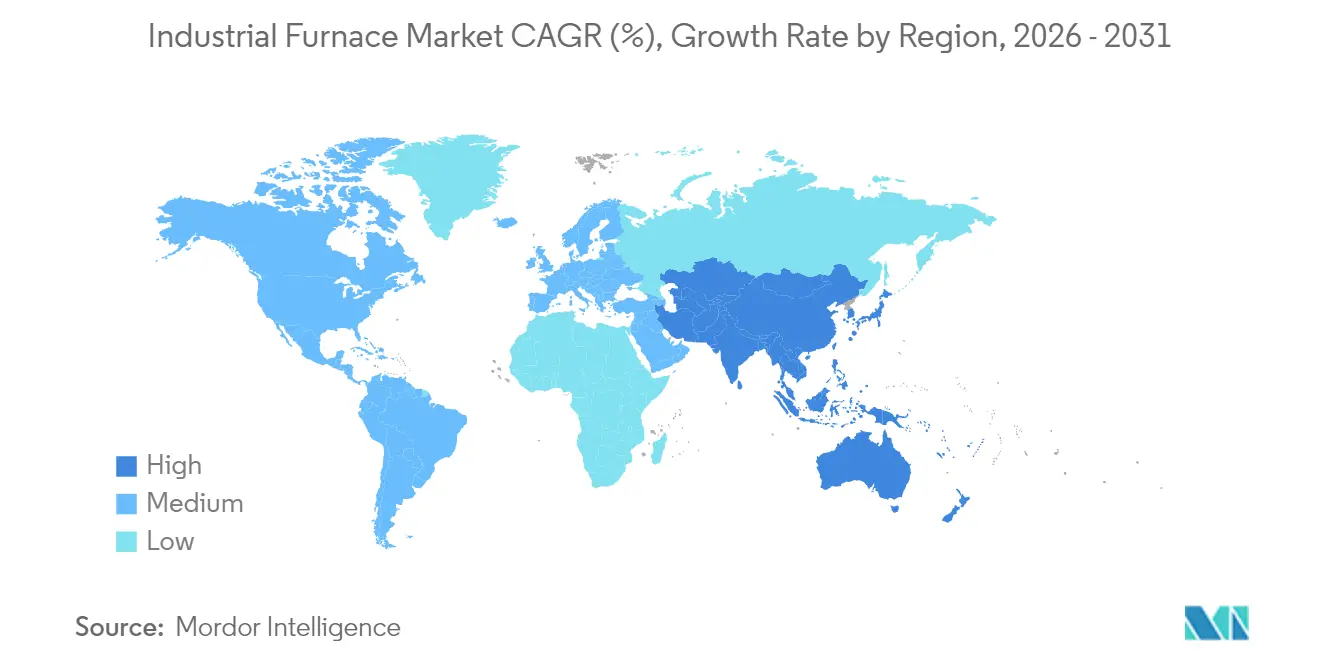

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

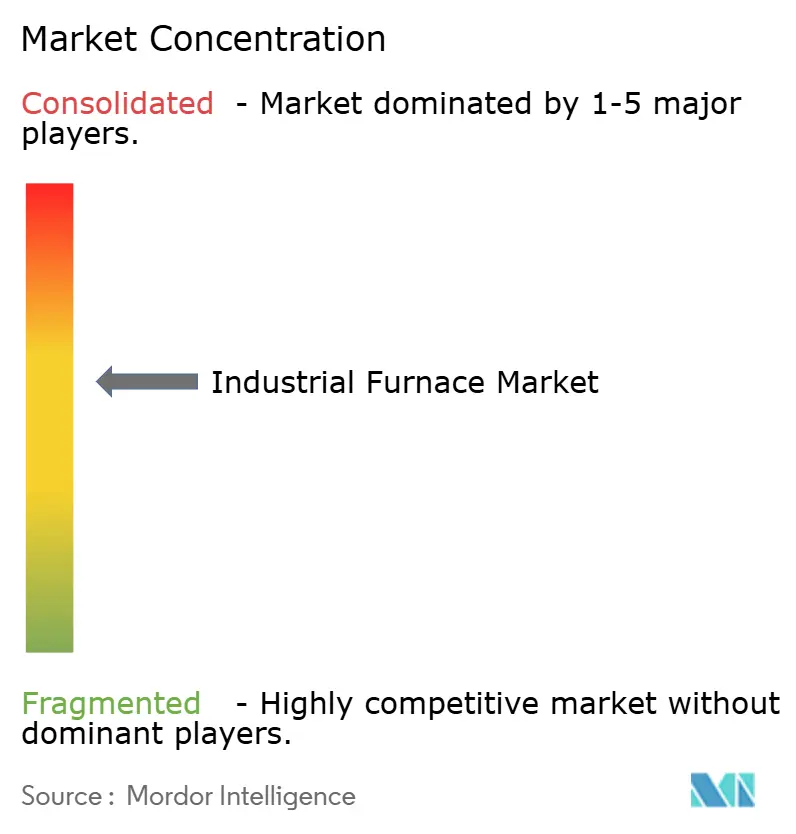

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fornos Industriais por Mordor Intelligence

Espera-se que o mercado de fornos industriais cresça de USD 12,93 bilhões em 2025 para USD 13,54 bilhões em 2026 e a previsão é de que atinja USD 17,01 bilhões até 2031 a um CAGR de 4,68% no período de 2026 a 2031. O crescimento repousa na demanda constante por tratamento térmico de precisão na fabricação automotiva e aeroespacial, na adoção acelerada de tecnologias de fornos prontos para hidrogênio e elétricos, e na contínua pressão regulatória para reduzir as emissões industriais.[1]Primetals Technologies, "Tecnologias de Produção de Aço à Base de Hidrogênio," primetalstechnologies.com Os fabricantes estão investindo em designs modulares que reduzem o tempo de instalação e viabilizam a produção distribuída, enquanto sistemas de controle digital equipados com manutenção preditiva reduzem o tempo de inatividade e o desperdício de energia. Retrofits de eficiência energética na América do Norte e programas de descarbonização na Europa e no Japão sustentam o impulso de curto prazo, ao passo que adições de capacidade em larga escala na Ásia-Pacífico sustentam a expansão de longo prazo. A intensidade competitiva é moldada por empresas de engenharia de médio porte que concorrem com conglomerados globais em projetos que agregam equipamentos, serviços e software.

Principais Conclusões do Relatório

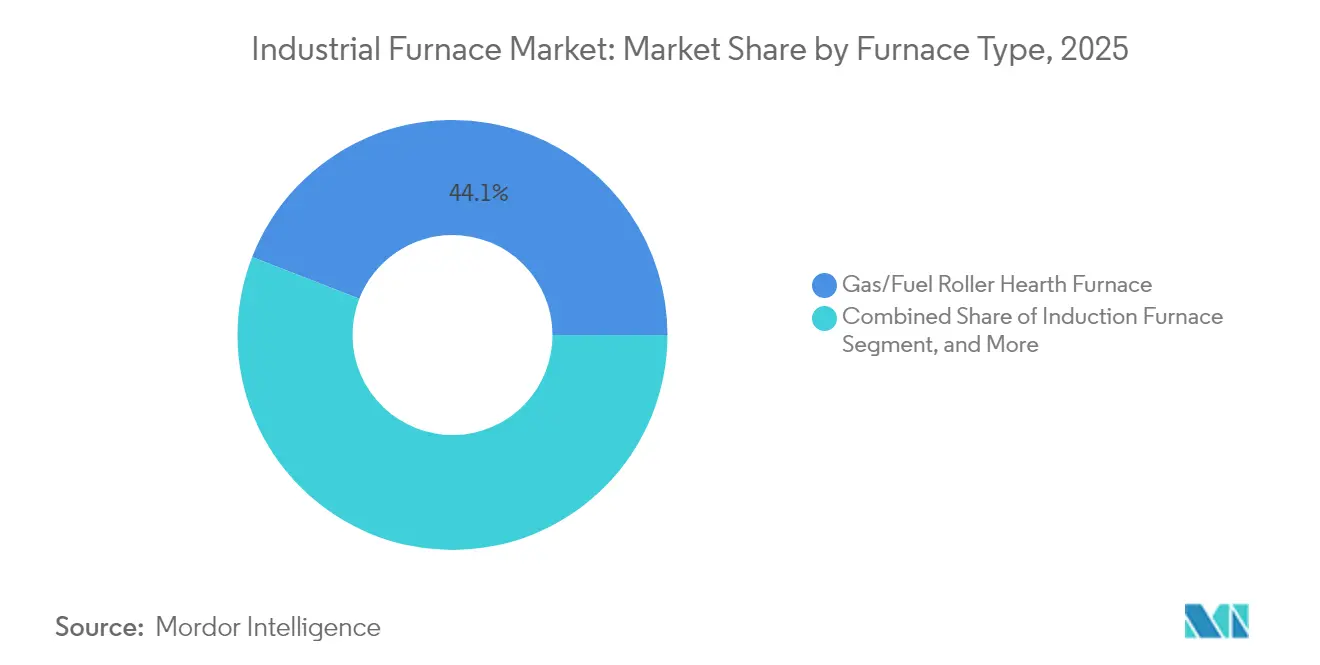

- Por tipo de forno, os sistemas de soleira de rolos a gás/combustível lideraram com 44,10% da participação do mercado de fornos industriais em 2025; os designs prontos para hidrogênio têm previsão de expansão a um CAGR de 6,59% até 2031.

- Por disposição, os formatos de caixa/câmara/mufla representaram 37,45% do tamanho do mercado de fornos industriais em 2025, enquanto as unidades de tubo/concha registraram o CAGR mais rápido de 6,51% até 2031.

- Por método de aquecimento, as unidades de combustão a fogo detinham 51,10% do tamanho do mercado de fornos industriais em 2025; soluções híbridas gás-elétricas estão previstas para crescer a um CAGR de 5,98% durante o mesmo período.

- Por faixa de temperatura, as operações entre 1.000-1.500 °C dominaram com 52,94% da participação do mercado de fornos industriais em 2025; as instalações classificadas acima de 1.500 °C estão avançando a um CAGR de 5,58%.

- Por utilizador final, as aplicações de metal e mineração capturaram 33,72% do tamanho do mercado de fornos industriais em 2025; os usos aeroespaciais estão progredindo a um CAGR de 6,55% até 2031.

- Por geografia, a América do Norte comandou 35,10% do tamanho do mercado de fornos industriais em 2025, enquanto a Ásia-Pacífico registrou o CAGR mais rápido de 6,24% ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Fornos Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por tratamento térmico no setor automotivo | +0.8% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Investimentos na expansão da capacidade de metal e mineração | +0.9% | Ásia-Pacífico e Oriente Médio-África | Longo prazo (≥ 4 anos) |

| Adoção rápida de fornos elétricos | +0.7% | Europa e Japão; expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Normas rigorosas de eficiência energética | +0.6% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Migração para designs prontos para hidrogênio | +0.5% | Europa e Japão | Longo prazo (≥ 4 anos) |

| Crescimento de fornos modulares de microescala | +0.4% | Clusters industriais globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Tratamento Térmico na Fabricação Automotiva

A transição para a produção de veículos elétricos está reformulando os requisitos de processamento térmico em plantas de montagem globais. Carcaças de baterias, núcleos de motores de tração e estruturas de carroceria leves precisam de perfis de tratamento térmico que minimizem a distorção e suportem tolerâncias mais rígidas. Os fabricantes de automóveis, portanto, especificam fornos com taxas de têmpera rápidas, atmosferas inertes e controles de malha fechada que documentam cada ciclo para conformidade com a ISO 26262.[2]Tesla, "Atualizações de Fabricação e Tecnologia," tesla.com Os fornecedores que integram análises de manutenção preditiva alcançam maior disponibilidade operacional, reduzindo o custo total de propriedade e fortalecendo propostas competitivas para contratos de fornecimento de longo prazo.

Investimentos Crescentes na Expansão da Capacidade de Metal e Mineração

Produtores de aço e metais não ferrosos na China, na Índia e no Conselho de Cooperação do Golfo estão construindo ou reformando ativos para atender aos gastos com infraestrutura e transição energética. As políticas que incentivam os fornos de arco elétrico (FAEs) em detrimento dos altos-fornos tradicionais impulsionam a demanda de substituição, enquanto o processamento de minério de menor qualidade aumenta a necessidade de fornos com revestimentos refratários avançados e atmosferas ricas em oxigênio que preservam a produtividade e reduzem o consumo de energia.[3]Associação Chinesa de Ferro e Aço, "Política de Consolidação da Indústria Siderúrgica," chinaisa.org.cn As plantas modulares permitem que os operadores distribuam os desembolsos de capital e se adaptem aos ciclos futuros de commodities.

Adoção Acelerada de Fornos Elétricos para Mandatos de Descarbonização

Esquemas de precificação de carbono, como o Mecanismo de Ajuste de Carbono na Fronteira da União Europeia, elevam a vantagem de custo das vias de fabricação de baixa emissão. Fabricantes de aço e fundições respondem implantando FAEs alimentados por eletricidade renovável, alcançando cortes de emissão de até 66% em relação às rotas a coque. Subsídios governamentais e créditos fiscais nos Estados Unidos comprimem ainda mais os períodos de retorno para retrofits elétricos, fortalecendo os pipelines de pedidos para fabricantes de fornos especializados em fontes de energia de alta corrente e sistemas de captura de gás de exaustão.

Normas Rigorosas de Eficiência Energética Impulsionando Retrofits de Fornos

Os requisitos mínimos de eficiência promulgados pelo Departamento de Energia dos EUA em 2024 obrigam as instalações industriais a atualizar queimadores, recuperadores e software de controle. A regulamentação acelera os ciclos de substituição das unidades que chegam ao fim de sua vida útil e impulsiona a demanda por monitoramento em tempo real que verifica a conformidade. Os fornecedores que oferecem pacotes de retrofit completos, incluindo engenharia, instalação e treinamento pós-inicialização, garantem contratos de serviço plurianuais que estabilizam os fluxos de receita.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e operacional para instalações acima de 1.500 °C | -0.6% | Global, afetando particularmente os setores de metais especiais e materiais avançados | Médio prazo (2 a 4 anos) |

| Volatilidade nos preços do gás natural e da eletricidade | -0.4% | Europa e América do Norte, com efeitos secundários em regiões de uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Escassez de operadores qualificados para processos complexos de tratamento térmico | -0.3% | Global, com escassez aguda na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Incerteza regulatória sobre futuros esquemas de precificação de carbono | -0.2% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Operacional para Instalações Acima de 1.500 °C

Fornos de temperatura extrema custam mais de USD 10 milhões para instalação e consomem de 15% a 20% dos orçamentos operacionais das plantas. Refratários avançados, ligas personalizadas e sistemas de segurança aprimorados inflam o investimento inicial, enquanto a escassez global de técnicos especializados em operações de altíssima temperatura eleva os custos de mão de obra. Prêmios de seguro e licenciamentos rigorosos adicionam mais despesas gerais, estendendo os períodos de retorno e desencorajando a adoção em empresas menores.

Volatilidade nos Preços do Gás Natural e da Eletricidade

Perturbações geopolíticas e desequilíbrios entre oferta e demanda elevaram a variância dos preços de energia além das normas históricas. Para fornos a gás na Europa, as oscilações de matéria-prima representam 40% da incerteza nos custos de produção, complicando o orçamento de longo prazo.[4]Powernext, "Volatilidade dos Preços do Gás Natural Europeu," powernext.com Os operadores de fornos elétricos enfrentam volatilidade similar em regiões com penetração intermitente de energias renováveis e reformas nos mercados de capacidade. A complexidade das operações de hedge eleva as despesas financeiras e desestimula o compromisso de capital em projetos greenfield.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Forno: A Integração do Hidrogênio Remodela o Panorama Tecnológico

Os designs prontos para hidrogênio formam o segmento de crescimento mais rápido com um CAGR de 6,59% até 2031, à medida que os marcos regulatórios na Europa e no Japão estipulam calor de processo neutro em carbono. Os equipamentos de soleira de rolos a gás/combustível mantiveram, no entanto, 44,10% da participação do mercado de fornos industriais em 2025, favorecidos pela confiabilidade e pela infraestrutura existente. Queimadores híbridos que permitem a substituição incremental de hidrogênio ampliam as opções dos usuários, garantindo que os ativos legados permaneçam produtivos durante a transição.

A adoção mais ampla de fornos de soleira de rolos elétricos em regiões ricas em energias renováveis incentiva os fabricantes a codesenvolver transformadores de alta potência e controles sofisticados de campo magnético que reduzem as perdas de energia. As unidades de indução permanecem a ferramenta de escolha para aplicações metalúrgicas de nicho que requerem aquecimento rápido e gradientes de temperatura precisos, enquanto os fornos solares ocupam um nicho incipiente, mas promissor, em zonas de alta irradiância dispostas a aproveitar a energia solar concentrada para cerâmicas especiais.

Por Disposição/Formato: Designs Modulares Impulsionam a Flexibilidade Operacional

As configurações de caixa/câmara/mufla responderam por 37,45% do tamanho do mercado de fornos industriais em 2025, atendendo a processos em lote em metais, maquinários e cerâmicas. Os sistemas de tubo/concha registram um CAGR de 6,51% à medida que os produtores migram para layouts de fluxo contínuo que minimizam o tempo de permanência e o consumo de energia. Os designs de fundo móvel e carregamento inferior retêm importância na produção de equipamentos pesados, onde peças fundidas de grandes dimensões exigem soluções robustas de manuseio de materiais.

As unidades de vácuo e atmosfera controlada capturam participação crescente no processamento de back-end aeroespacial e de semicondutores, refletindo os requisitos de cadeia de custódia para superfícies sem contaminação. O setor de fornos industriais agora enfatiza módulos plug-and-play que escalam a produção sem obras prolongadas no local, alinhando-se com as filosofias de manufatura enxuta e o apetite reduzido por riscos de capital entre fornecedores de médio porte.

Por Método de Aquecimento: Sistemas Híbridos Ganham Importância Estratégica

Os fornos de combustão responderam por 51,10% do tamanho do mercado de fornos industriais em 2025, mas enfrentam crescimento estagnado à medida que os limites de emissão se tornam mais rígidos. As soluções híbridas gás-elétricas apresentam um CAGR de 5,98% porque alternam fontes de energia em tempo real, equilibrando as tarifas da rede com os preços do combustível de gasoduto. A tecnologia de resistência elétrica prospera em setores de ambiente limpo, como a eletrônica, enquanto as unidades de indução elétrica dominam os aços especiais que requerem penetração de calor rápida e uniforme.

As atualizações de recuperação de calor e queimadores regenerativos aumentam a eficiência dos ativos de combustão existentes, estendendo sua vida econômica e suavizando o caminho para o calor de baixo carbono. Os fabricantes de equipamentos originais agrupam painéis de gestão de energia que orientam os operadores em direção à combinação de fontes de calor de menor custo, reduzindo a exposição a mercados spot voláteis.

Por Faixa de Temperatura: Aplicações de Altíssima Temperatura Impulsionam a Inovação

Os processos entre 1.000-1.500 °C comandaram 52,94% da participação do mercado de fornos industriais em 2025, essenciais para o revenimento padrão do aço, a homogeneização de tarugos de alumínio e cerâmicas avançadas cozidas em forno. A demanda por capacidades acima de 1.500 °C está crescendo a um CAGR de 5,58% à medida que motores aeroespaciais e sistemas hipersônicos necessitam de ligas ultra-refratárias. Programas de pesquisa em instituições como a Universidade de Tohoku estimulam o interesse dos fornecedores em isolamento de próxima geração e esquemas de resfriamento que prolongam a vida dos refratários enquanto reduzem o consumo de energia.

Os fornos abaixo de 1.000 °C atendem à cura de alimentos, produtos farmacêuticos e compósitos, onde a uniformidade térmica, e não a temperatura de pico, dita os resultados de qualidade. As inovações em isolamento de baixa massa reduzem o tempo de aquecimento em 25% e contribuem com economias incrementais que se multiplicam em linhas de fluxo contínuo que operam em múltiplos turnos.

Por Indústria Utilizadora Final: O Setor Aeroespacial Lidera a Aceleração do Crescimento

O segmento de metal e mineração deteve 33,72% do tamanho do mercado de fornos industriais em 2025, sustentado pelo processamento primário de aço, cobre e alumínio. O setor aeroespacial registra o CAGR mais rápido de 6,55% até 2031, à medida que os fabricantes qualificam superligas avançadas à base de níquel e compósitos de matriz cerâmica que necessitam de perfis precisos de encharque a temperatura. Os fabricantes de automóveis e os fornecedores de nível inferior sustentam gastos constantes em fornos adaptados para componentes de veículos elétricos, enquanto os produtores de eletrônicos e semicondutores adotam fornos de vácuo com controle de contaminação em sub-ppm para produção de nós avançados.

Os setores químico e de maquinário de construção representam grupos de demanda duradouros, especialmente onde os programas nacionais de infraestrutura impulsionam os volumes de cimento, vidro e equipamentos pesados. A adoção crescente de linhas de recozimento contínuo e fornos de galvanização nos mercados de aço revestido amplia ainda mais a diversidade dos utilizadores finais e protege os fornecedores das oscilações cíclicas em qualquer segmento vertical único.

Análise Geográfica

A América do Norte contribuiu com 35,10% do tamanho do mercado de fornos industriais em 2025, impulsionada por fortes pedidos de tratamento térmico dos polos automotivos e aeroespaciais dos EUA e pela conformidade com as normas atualizadas do Departamento de Energia. Projetos de expansão como o programa de FAE de USD 3,0 bilhões da Nucor e os investimentos canadenses em mineração elevam a demanda de base para unidades de alta capacidade. A mão de obra técnica qualificada sustenta a receita de serviços pós-venda, embora a volatilidade dos preços do gás natural e da eletricidade permaneça uma prioridade de gestão.

A Ásia-Pacífico registra o CAGR mais rápido de 6,24%, graças à modernização do setor siderúrgico da China, que substitui os altos-fornos desatualizados por FAEs, e ao esquema de Incentivos Vinculados à Produção da Índia, que antecipa os gastos de capital em capacidade de maquinário e eletrônicos. O Japão é pioneiro na metalurgia pronta para hidrogênio, alocando JPY 329,4 bilhões para atualizações de fornos que se alinham com as metas climáticas de 2035. A Coreia do Sul, Singapura e Austrália completam o crescimento regional ao impulsionar as linhas de back-end de semicondutores e de processamento mineral.

A Europa sustenta um crescimento de dígito médio único ancorado no cumprimento das políticas climáticas. A Alemanha canaliza subsídios públicos de pesquisa para queimadores de hidrogênio, enquanto a Itália moderniza as frotas de tratamento térmico para aço especial e cadeias de fornecimento automotivo. O Mecanismo de Ajuste de Carbono na Fronteira incentiva retrofits de fornos que cortam as emissões de Escopo 1, e a Diretiva de Emissões Industriais exige atualizações de melhores tecnologias disponíveis em sistemas refratários, de controle e de recuperação de calor residual. Os mercados da Europa Oriental, particularmente a Polônia e a Tchéquia, atraem investimentos greenfield em plantas de componentes de baterias equipadas com fornos de baixo carbono.

Cenário Competitivo

O setor de fornos industriais permanece moderadamente fragmentado, com os cinco principais fornecedores detendo aproximadamente 28% da receita combinada. Conglomerados globais como Andritz AG, Tenova e Inductotherm competem com empresas de engenharia de nicho, incluindo Ipsen International e SECO/WARWICK. Os players se diferenciam por meio de designs proprietários de queimadores, gêmeos digitais e contratos de serviço pós-venda personalizados que garantem receita recorrente.

Os movimentos estratégicos se concentram na digitalização e na descarbonização. A Ipsen retrofitou sua base instalada global com um conjunto de IoT que reduz o tempo de inatividade não planejado em 15%, enquanto a SECO/WARWICK introduziu um otimizador de energia baseado em nuvem que utiliza aprendizado de máquina para reduzir o uso de combustível por ciclo em até 8%. A RHI Magnesita adquiriu a Resco Products por USD 340 milhões, obtendo tecnologia refratária vital para operações acima de 1.500 °C e fortalecendo a segurança do fornecimento.

Os novos entrantes visam lacunas de nicho: fornos solares modulares para cerâmicas especiais, unidades de indução montadas em módulo para pós-processamento de fabricação aditiva e retrofits de queimadores de hidrogênio para linhas de lotes existentes. Os operadores estabelecidos respondem por meio de participações minoritárias ou aquisições totais para garantir roteiros tecnológicos, mantendo as economias de escala na fabricação e nas equipes globais de serviço em campo.

Líderes do Setor de Fornos Industriais

Andritz AG

Carbolite Gero Limited

Epcon Industrial Systems LP

Gasbarre Products Inc.

International Thermal Systems LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Nucor Corporation registrou lucro líquido de USD 603 milhões e avançou USD 1,8 bilhão em projetos de capacidade de FAE, ressaltando os gastos contínuos em aço de baixo carbono.

- Junho de 2025: A Commercial Metals Company gerou USD 204,1 milhões de EBITDA central, enquanto seu programa TAG melhorou a eficiência dos FAE.

- Maio de 2025: A Thermon Group Holdings concluiu a aquisição da F.A.T.I. e reportou receita anual de USD 498,2 milhões, ampliando seu portfólio de aquecimento industrial.

- Abril de 2025: A Lincoln Electric registrou USD 1,004 bilhão em vendas no primeiro trimestre, refletindo demanda robusta por equipamentos de soldagem que sustenta a fabricação de fornos.

- Março de 2025: A Mueller Industries alcançou USD 1,0 bilhão em receita no primeiro trimestre, beneficiando as cadeias de fornecimento de fornos por meio de componentes à base de cobre.

- Fevereiro de 2025: A RHI Magnesita finalizou a aquisição da Resco Products por USD 340 milhões, reforçando o fornecimento de refratários para altíssimas temperaturas.

- Janeiro de 2025: A Atlas Holdings adquiriu os ativos siderúrgicos da EVRAZ North America, incluindo múltiplos FAEs, sinalizando consolidação contínua.

Escopo do Relatório Global do Mercado de Fornos Industriais

Um forno industrial é utilizado para o tratamento térmico de metais/vidro e outros materiais para revenimento, recozimento, cementação e pré-tratamento para forjamento e conformação. A função básica de um forno industrial inclui o superaquecimento de materiais a temperaturas extremas usando uma variedade de formatos e combustíveis.

O mercado de fornos industriais é segmentado por tipo (forno de soleira de rolos a gás/combustível e forno de soleira de rolos elétrico), por disposição (forno de caixa/forno de câmara/forno de mufla, forno de tubo/concha, forno de carregamento inferior/forno de fundo móvel, forno de carregamento superior e outros (forno de vácuo, forno de tratamento térmico, fornos de atmosfera controlada, outros)), por indústria utilizadora final (química, metal e mineração, fabricação (fabricantes automotivos, fabricantes de maquinário de construção, fabricantes relacionados a aeronaves e outras indústrias utilizadoras finais)), e por geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América Latina). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Forno de Soleira de Rolos a Gás/Combustível |

| Forno de Soleira de Rolos Elétrico |

| Forno de Indução |

| Forno Pronto para Hidrogênio |

| Forno Solar |

| Forno de Caixa/Câmara/Mufla |

| Forno de Tubo/Concha |

| Forno de Carregamento Inferior/Fundo Móvel |

| Forno de Carregamento Superior |

| Forno de Vácuo/Atmosfera Controlada/Tratamento Térmico |

| Combustão a Fogo |

| Resistência Elétrica |

| Indução Elétrica |

| Híbrido (Gás mais Elétrico) |

| Abaixo de 1.000 °C |

| 1.000 – 1.500 °C |

| Acima de 1.500 °C |

| Química |

| Metal e Mineração |

| Fabricação Automotiva |

| Maquinário de Construção |

| Aeroespacial |

| Eletrônicos e Semicondutores |

| Outras Indústrias Utilizadoras Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Singapura | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Forno | Forno de Soleira de Rolos a Gás/Combustível | ||

| Forno de Soleira de Rolos Elétrico | |||

| Forno de Indução | |||

| Forno Pronto para Hidrogênio | |||

| Forno Solar | |||

| Por Disposição/Formato | Forno de Caixa/Câmara/Mufla | ||

| Forno de Tubo/Concha | |||

| Forno de Carregamento Inferior/Fundo Móvel | |||

| Forno de Carregamento Superior | |||

| Forno de Vácuo/Atmosfera Controlada/Tratamento Térmico | |||

| Por Método de Aquecimento | Combustão a Fogo | ||

| Resistência Elétrica | |||

| Indução Elétrica | |||

| Híbrido (Gás mais Elétrico) | |||

| Por Faixa de Temperatura | Abaixo de 1.000 °C | ||

| 1.000 – 1.500 °C | |||

| Acima de 1.500 °C | |||

| Por Indústria Utilizadora Final | Química | ||

| Metal e Mineração | |||

| Fabricação Automotiva | |||

| Maquinário de Construção | |||

| Aeroespacial | |||

| Eletrônicos e Semicondutores | |||

| Outras Indústrias Utilizadoras Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Singapura | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de fornos industriais em 2031?

O mercado de fornos industriais tem projeção de atingir USD 17,01 bilhões até 2031.

Com que rapidez está crescendo a demanda por fornos prontos para hidrogênio?

Espera-se que os designs prontos para hidrogênio se expandam a um CAGR de 6,59% até 2031, à medida que as políticas de descarbonização se tornam mais rigorosas.

Qual região está crescendo mais rapidamente em novas instalações de fornos?

A Ásia-Pacífico registra o CAGR mais rápido de 6,24%, impulsionada pelas atualizações siderúrgicas chinesas e pelos incentivos à fabricação da Índia.

Por que os fornos híbridos gás-elétricos estão ganhando popularidade?

Eles permitem que os operadores alternem fontes de energia em resposta aos preços em tempo real de combustível e eletricidade, melhorando o controle de custos e a conformidade com as emissões.

Qual setor utilizador final apresenta o maior crescimento na demanda por fornos?

O setor aeroespacial lidera com um CAGR de 6,55% devido a materiais avançados que requerem processamento preciso a altas temperaturas.

Quão fragmentado é o cenário competitivo?

O índice de concentração do mercado é 6, indicando consolidação moderada, com as cinco principais empresas detendo aproximadamente 60% a 70% da receita combinada.

Página atualizada pela última vez em: