Tamanho e Participação do Mercado de Energia para Centros de Dados da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

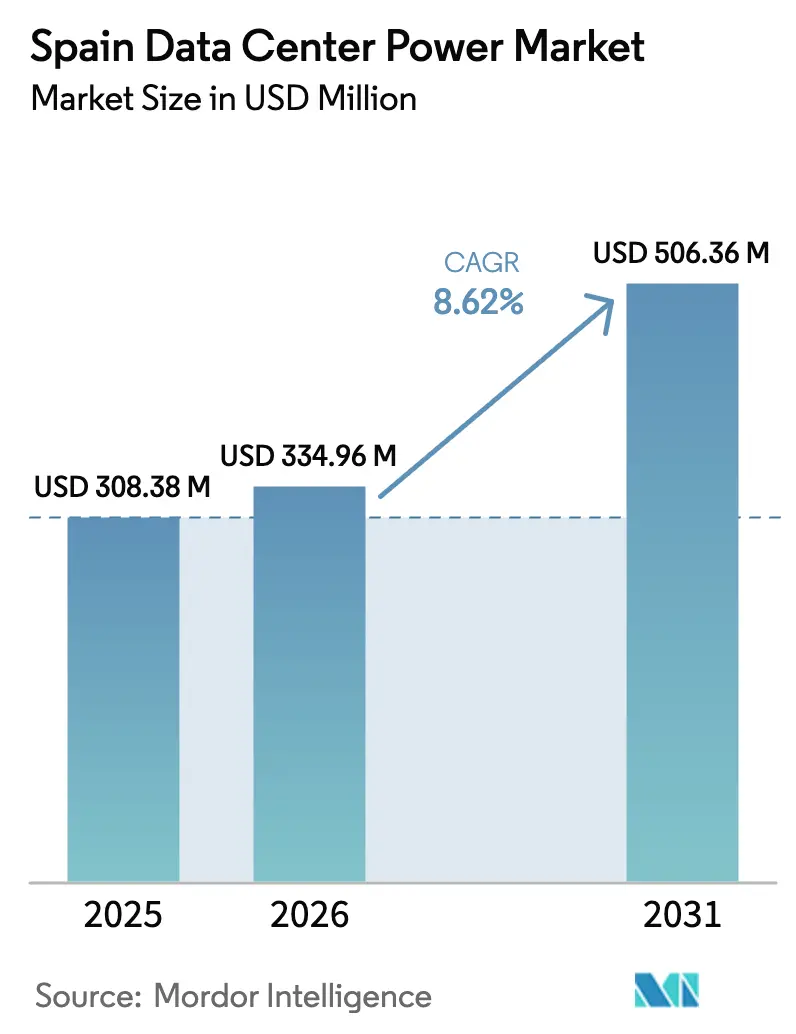

| Tamanho do mercado no ano base (2025) | 308.38 Milhões de dólares |

| Tamanho do Mercado (2026) | 334.96 Milhões de dólares |

| Tamanho do Mercado (2031) | 506.36 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Centros de Dados da Espanha por Mordor Intelligence

O tamanho do mercado de energia para centros de dados da Espanha em 2026 é estimado em USD 334,96 milhões, crescendo a partir do valor de 2025 de USD 308,38 milhões, com projeções para 2031 mostrando USD 506,36 milhões, crescendo a uma CAGR de 8,62% no período 2026-2031. A adoção robusta de serviços em nuvem, as significativas adições de energia renovável e os elevados gastos com modernização da rede elétrica mantêm a demanda em uma acentuada curva ascendente. O crescimento dos investimentos em hiperscale em Aragão e Madri, os agressivos acordos corporativos de compra de energia (PPAs) e as expansões de cabos submarinos ampliam a capacidade de crescimento. Os programas de retrofit de íons de lítio lançados após o apagão de abril de 2025 impulsionam a demanda por substituição, enquanto os pilotos de células de combustível de hidrogênio sinalizam uma mudança em relação ao diesel. A dinâmica competitiva permanece moderada, com os principais fabricantes globais de equipamentos de energia enfrentando novos participantes que oferecem tecnologias de energia limpa e pacotes de serviços completos.

Principais Conclusões do Relatório

- Por componente, as unidades de distribuição de energia lideraram com 26,70% da participação do mercado de energia para centros de dados da Espanha em 2025; os geradores de células de combustível de hidrogênio estão a caminho de uma CAGR de 8,84% até 2031.

- Por tipo de centro de dados, os provedores de serviços em nuvem/hiperscale detinham 44,50% da participação do mercado de energia para centros de dados da Espanha em 2025, e este segmento está se expandindo a uma CAGR de 10,23% até 2031.

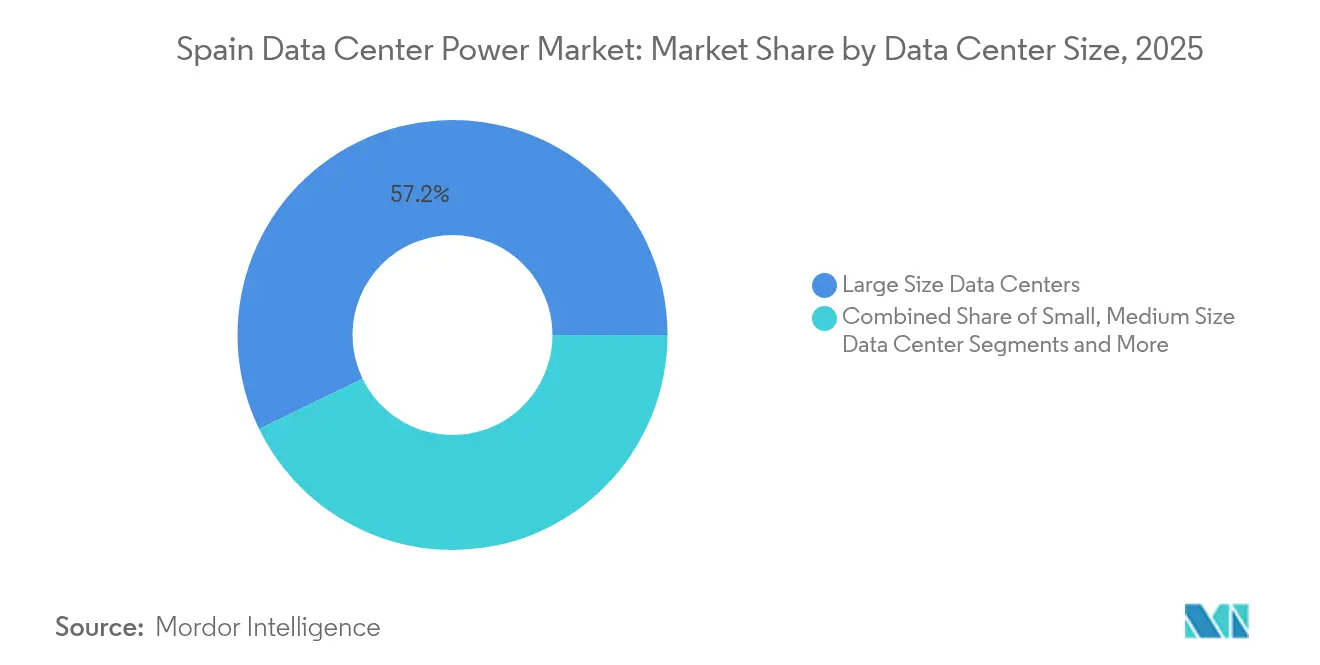

- Por tamanho, as instalações de grande porte representaram 57,20% do tamanho do mercado de energia para centros de dados da Espanha em 2025, enquanto os megacampi acima de 100 MW têm previsão de registrar uma CAGR de 8,95% até 2031.

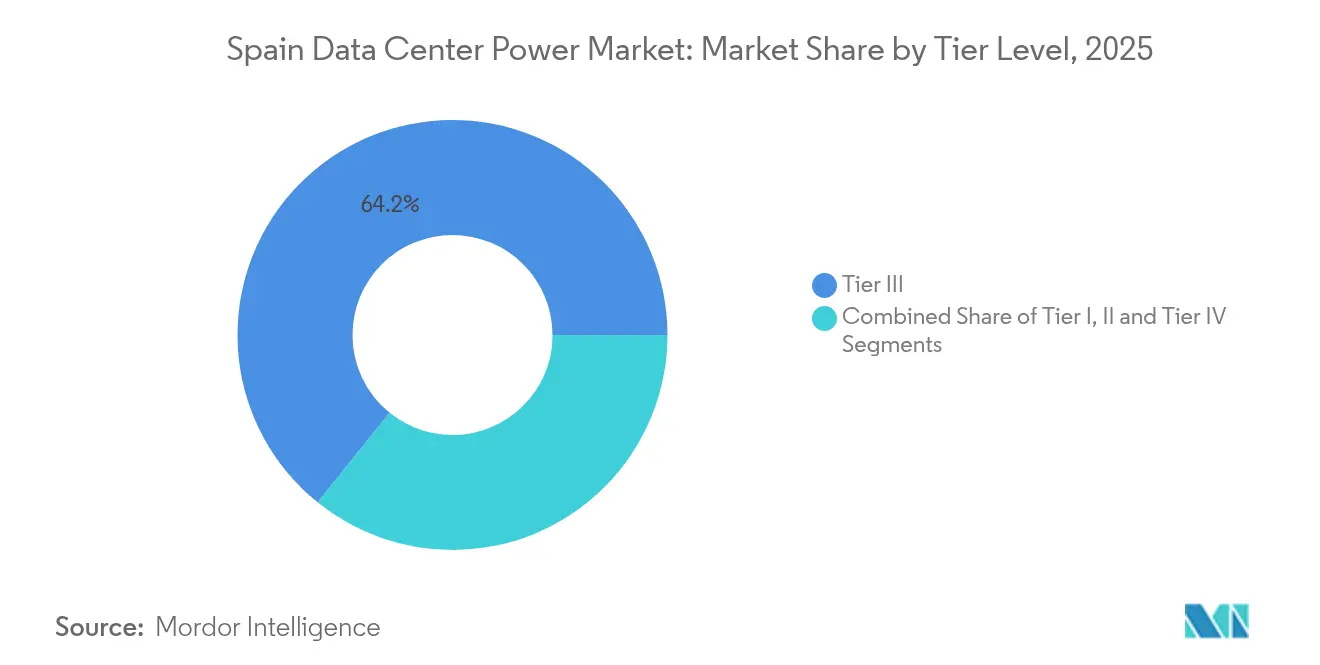

- Por nível de tier, os sites Tier III capturaram 64,20% do tamanho do mercado de energia para centros de dados da Espanha em 2025; o Tier IV é o tier de crescimento mais rápido, com uma CAGR de 10,72%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia para Centros de Dados da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Megacampi de hiperscale e nuvem | +2.1% | Madri, Barcelona, Zaragoza | Médio prazo (2-4 anos) |

| PPAs corporativos e meta de 74% de renováveis | +1.8% | Nacional; foco em Aragão | Longo prazo (≥ 4 anos) |

| Expansões de cabos submarinos do edge ao core | +1.4% | Madri, Valência, Barcelona | Médio prazo (2-4 anos) |

| Retrofits de UPS de íons de lítio pós-apagão | +1.2% | Nacional; prioridade em Madri | Curto prazo (≤ 2 anos) |

| Pilotos de pequenos reatores modulares (superiores a 20 MW) | +0.9% | Aragão, Castilla-La Mancha | Longo prazo (≥ 4 anos) |

| "Anéis de energia verde" apoiados por concessionárias | +0.8% | Madri, Zaragoza | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente adoção de megacampi de hiperscale e nuvem

Uma onda de anúncios de megacampi sustenta o mercado de energia para centros de dados da Espanha. A Amazon Web Services comprometeu EUR 15,7 bilhões para Aragão, e a Microsoft adicionou USD 7,16 bilhões para novos campi no nordeste. Cada complexo necessita de 100-300 MW, exigindo upgrades de transmissão com múltiplas alimentações e painéis de distribuição modulares fabricados em fábrica. A concessionária Red Eléctrica está revisando o planejamento da rede elétrica para atender a esses clusters, enquanto os fornecedores padronizam ofertas escaláveis de UPDs e barramentos que reduzem os prazos de entrega em obra. A aquisição em volume oferece aos operadores de hiperscale influência para integrar energia solar ou eólica no local abaixo de EUR 30/MWh, reduzindo os custos operacionais e diminuindo as emissões de carbono.[1]Agência Internacional de Energia, "Spain 2024 Energy Policy Review", iea.org

PPAs Corporativos e a Meta de 74% de Renováveis da Espanha

A Espanha tem como objetivo atingir 74% de eletricidade renovável até 2030, e os operadores de hiperscale assinam PPAs de vários anos para proteger os custos de energia a longo prazo. O acordo de 476 MW da Amazon com a Iberdrola e o acordo de energia eólica da Google com a Exus Renewables ilustram como a eletricidade limpa sustenta os planos de expansão. Os leilões solares com preços abaixo de EUR 20/MWh ampliam as vantagens de custo em relação às tarifas da rede elétrica, mas a produção variável aumenta a necessidade de armazenamento em baterias e layouts híbridos de UPS. Os dados de 2024 da Red Eléctrica mostram que a penetração das renováveis já está em 56,8%, enfatizando o desafio de equilíbrio que os fornecedores de armazenamento agora abordam. [2]Iberdrola, "Amazon and Iberdrola Sign 476 MW PPA Expansion," iberdrola.com

Expansões de cabos submarinos do edge ao core impulsionando clusters regionais

A Espanha gerencia mais de 70% do tráfego de dados da Europa para a América Latina devido aos novos cabos submarinos transatlânticos e mediterrâneos. As estações de aterrissagem nos arredores de Valência e Barcelona geram demanda por instalações localizadas de 5-10 MW que utilizam retificadores de alta disponibilidade para alimentação de repetidores de cabos. Isso aprofunda a diversificação do mercado de energia para centros de dados da Espanha além do corredor tradicional Madri-Barcelona e acelera os pedidos de transformadores e geradores nas zonas costeiras.[3]NTT Ltd., "Visão geral do data center de Madri 1", global.ntt

O apagão de 23 horas de abril de 2025 revelou os limites das baterias de chumbo-ácido, desencadeando um ciclo de atualização em todo o setor. Os sistemas de íons de lítio demonstraram maior densidade de energia e recarga mais rápida, levando os operadores a priorizar as substituições em menos de dois anos. Os fornecedores adicionam módulos de análise preditiva às frotas de UPS, oferecendo aos operadores visibilidade sobre o tempo de autonomia e a vida útil remanescente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de instalação e de operação e manutenção de equipamentos Tier III/IV | -1.5% | Nacional; agudo em Madri | Curto prazo (≤ 2 anos) |

| Fila de conexão à rede elétrica de Madri e gargalos nas subestações | -1.2% | Área metropolitana de Madri | Médio prazo (2-4 anos) |

| Risco de curtailment a preços negativos para PPAs com alta participação solar | -0.8% | Aragão, Andaluzia | Médio prazo (2-4 anos) |

| Cadeia de fornecimento imatura de células de combustível de hidrogênio | -0.6% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de instalação e de operação e manutenção de equipamentos elétricos Tier III/IV

Os projetos Tier IV exigem redundância 2N+1 e sistemas de transferência síncrona que elevam os custos de equipamento em 40-60% acima dos parâmetros de referência do Tier II. A escassez de especialistas em alta tensão na Espanha prolonga o comissionamento em até 30%, inflando os orçamentos dos projetos. A integração da geração renovável gera gastos adicionais em unidades de condicionamento de energia e controladores de microrrede. Os operadores menores têm dificuldade em absorver esses prêmios, limitando sua entrada no setor de energia para centros de dados da Espanha.

Fila de conexão à rede elétrica de Madri e gargalos nas subestações

A capital retém 55% da capacidade nacional, mas enfrenta tempos de espera de 18 a 36 meses para novas conexões de 220 kV. O gerenciamento seletivo de filas favorece os operadores de hiperscale, forçando os demais a recorrer a hubs secundários ou à geração no próprio local. Os terrenos próximos a subestações sem congestionamento atingem prêmios crescentes, corroendo a competitividade do mercado de energia para centros de dados da Espanha em relação a outros locais na UE.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: As UPDs inteligentes ancoram a modernização

As unidades de distribuição de energia capturaram 26,70% da participação do mercado de energia para centros de dados da Espanha em 2025, sublinhando seu papel nos racks de alta densidade que agora excedem 30 kW. Os modelos inteligentes com medição ao nível de tomadas ajudam os operadores a rastrear cargas em tempo real e a responder a picos de demanda gerados por cargas de trabalho de IA. Os geradores de células de combustível de hidrogênio entregam a CAGR mais rápida, de 8,84%, impulsionados pelas proibições políticas de diesel em zonas urbanas. Os sistemas de UPS migram para tecnologias de íons de lítio que oferecem o dobro do ciclo de vida das unidades de chumbo-ácido reguladas por válvula. A demanda por painéis de distribuição cresce à medida que os projetos Tier III e Tier IV exigem capacidades de transferência automática. Os racks de armazenamento de energia fazem a ponte da intermitência das renováveis e fornecem serviços de ride-through, criando uma oportunidade de tamanho de mercado de energia para centros de dados da Espanha de USD 74,35 milhões até 2031. Os serviços, desde o projeto até a manutenção ao longo do ciclo de vida, expandem-se em paralelo, refletindo a escassez de competências em integração de células de combustível e baterias.

Por Tipo de Centro de Dados: O hiperscale impulsiona mudanças estruturais

Os campi de hiperscale e nuvem detinham 44,50% da participação do mercado de energia para centros de dados da Espanha em 2025 e registrarão uma CAGR de 10,23% até 2031. Suas pegadas de 100-300 MW exigem subestações dedicadas, barramentos de 400 V e renováveis no local. O colocation mantém relevância ao oferecer suites de 2-20 MW atualizáveis em hubs de fibra metropolitana onde a demanda de hiperscale supera a oferta de terrenos. Os projetos empresariais e de edge compensam as lacunas de latência, provisionando sites abaixo de 10 MW com UPS compactos de lítio e micro-redes de células de combustível. O mix de segmentos molda as aquisições; os operadores de hiperscale padronizam em projetos globais, enquanto os nós de edge adquirem salas de energia pré-fabricadas que reduzem o prazo de implantação para 16 semanas.

Por Tamanho: Instalações de grande porte e megacampi dominam a capacidade

As instalações de grande porte, acima de 25 MW, representam 57,20% do tamanho do mercado de energia para centros de dados da Espanha, reforçando o poder das economias de escala em resfriamento, pessoal e PPAs de renováveis. Os megacampi, aqueles que superam 100 MW, se expandirão 8,95% ao ano à medida que a inferência de IA eleva a energia dos racks para 40 kW. Os centros de dados de médio porte (5-25 MW) atendem a zonas de nuvem específicas por região, enquanto os sites pequenos e micro gerenciam o armazenamento de conteúdo de baixa latência. Os construtores de megacampi adotam portfólios de energia solar no local dimensionados em 25-40% da carga de pico, complementados por armazenamento em baterias de 4 horas. Essas arquiteturas híbridas ancoram os projetos de estabilidade da rede elétrica da Espanha, especialmente no pipeline renovável de 22 GW de Aragão.

Por Nível de Tier: O Tier IV avança rapidamente

O Tier III ainda representa dois terços das remessas graças ao seu equilíbrio entre custo e confiabilidade, mas a CAGR de 10,72% do Tier IV reflete a demanda do setor financeiro e de saúde por manutenibilidade simultânea. O apagão de abril de 2025 evidenciou a vulnerabilidade do Tier I/II; as RFPs resultantes especificam strings de UPS 2N+1 e múltiplas fontes de combustível. Os projetos Tier IV agora integram strings de células de combustível de hidrogênio em paralelo com diesel para atender aos mandatos de zero carbono, enquanto preservam oito horas de autonomia. As plataformas de monitoramento baseado em condições acionam as equipes de manutenção com base na temperatura de disjuntores em tempo real e nas leituras de distorção harmônica, reduzindo o risco de tempo de inatividade nas instalações do mercado de energia para centros de dados da Espanha.

Análise Geográfica

A densidade de fibra, as sedes corporativas e os nós de regeneração de cabos da Espanha para a América Latina mantêm a região atraente. No entanto, as filas de subestações e a escassez de terrenos prolongam os cronogramas de entrega além de 30 meses. As concessionárias respondem com EUR 400 milhões para "anéis de energia verde" em circuito fechado que combinam bancos de baterias de 150 MW com alimentadores de HVDC. Aragão é a geografia de crescimento mais rápido, impulsionada por compromissos de hiperscale anunciados de EUR 30 bilhões e uma frota renovável que deve superar os 30 GW até 2030. O clima seco de Zaragoza reduz as cargas de resfriamento, permitindo níveis de eficiência de uso de energia (PUE) próximos a 1,15.

Barcelona mantém o status de hub secundário, alavancando as rotas de cabos cruzando o Mediterrâneo e a forte demanda por recuperação de desastres das empresas francesas. As zonas costeiras próximas a Valência abrem novos clusters vinculados a projetos de estações de aterrissagem que integram energia redundante para amplificadores de cabos submarinos. A abundância solar da Andaluzia impulsiona projetos de centros de dados de energia solar mais armazenamento, onde o risco de curtailment a preços negativos é protegido por baterias no local que fornecem serviços de reserva secundária. A mudança geográfica distribui mais uniformemente o risco do mercado de energia para centros de dados da Espanha e reduz a exposição geral ao congestionamento da rede elétrica.

Cenário Competitivo

O mercado de energia para centros de dados da Espanha apresenta fragmentação moderada: os principais fabricantes de equipamentos Schneider Electric, ABB e Eaton respondem juntos por aproximadamente metade das remessas, enquanto fornecedores emergentes promovem células de combustível de hidrogênio e racks de baterias de lítio. Após o apagão de 2025, os operadores exigiram retrofits de lítio com SLA garantido e grupos geradores de zero emissões, levando a ABB a lançar módulos de células de combustível em contêineres de 1 MW em Aragão. O pacote EcoStruxure da Schneider ganha terreno ao integrar a telemetria das UPDs com os painéis de gerenciamento predial. A Eaton pilota painéis de distribuição de estado sólido que oferecem transferência em milissegundos para clusters de IA.

As iniciativas estratégicas incluem a expansão da fábrica de transformadores de Zaragoza da Hitachi Energy por EUR 30 milhões e a aliança da Vertiv com a Ballard para soluções de UPS de baixo carbono. Os players locais de EPC, como a ACS e a Acciona, integram blocos de energia completos, agrupando matrizes fotovoltaicas com strings de baterias de 2 horas. Os depósitos de patentes revelam crescente interesse em arquiteturas de barramento de 48 V CC que reduzem as perdas de conversão para 2-3%, posicionando os inovadores para licitações orientadas pela eficiência.

Líderes do Setor de Energia para Centros de Dados da Espanha

ABB Ltd

Caterpillar Inc.

Cummins Inc.

Eaton Corporation

Legrand Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Um projeto de estação de aterrissagem mais centro de dados de 10 MW foi confirmado para Valência, sublinhando a expansão costeira.

- Maio de 2025: A Red Eléctrica obteve 12 aprovações governamentais para agilizar as atualizações de transmissão que beneficiam as novas interconexões de centros de dados.

- Abril de 2025: A ACS anunciou planos para um centro de dados em Aragão, fortalecendo o cluster de hiperscale da região.

- Março de 2025: A Azora apresentou um campus de EUR 2 bilhões e 300 MW em Zaragoza, projetado para cargas de trabalho de IA e uso de água próximo de zero.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado espanhol de energia para centros de dados como todas as receitas geradas no país pela venda, aluguer e serviço a longo prazo de infra-estruturas eléctricas que fornecem, convertem, fazem cópias de segurança e monitorizam a energia das instalações, nomeadamente sistemas UPS, PDUs, busways, comutadores, geradores, baterias e serviços de conceção ou manutenção relacionados.

Exclusão de âmbito: O hardware da instalação de arrefecimento, bem como os custos de revestimento e adaptação do edifício, estão fora do âmbito da energia e, por conseguinte, excluídos.

Visão geral da segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Células de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Painéis de Distribuição

- Chaves de Transferência

- Painéis de Energia Remota

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Centro de Dados

- Provedores de Serviços em Nuvem/Hiperscale

- Provedores de Colocation

- Centro de Dados Empresarial e de Edge

- Por Tamanho do Centro de Dados

- Centros de Dados de Pequeno Porte

- Centros de Dados de Médio Porte

- Centros de Dados de Grande Porte

- Centros de Dados de Grande Escala

- Centros de Dados de Mega Porte

- Por Nível de Tier

- Tier I e II

- Tier III

- Tier IV

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram fornecedores de equipamentos de energia, empreiteiros de design-build, gestores de energia de hiperescala e reguladores regionais em Madrid, Aragão, Catalunha e Andaluzia. Os diálogos clarificaram os roteiros de densidade de bastidor, as durações dos contratos PPA e as margens de serviço típicas, que foram depois utilizadas para validar os pressupostos e colmatar as lacunas de dados assinaladas durante o trabalho documental.

Pesquisa documental

Começámos com conjuntos de dados abertos do Instituto Nacional de Estatística de Espanha, perfis de carga da Red Eléctrica de España, registos de embarque do Capítulo 85 da Pauta Aduaneira e arquivos alojados no portal da CNMV. Em seguida, incluímos documentos técnicos da associação espanhola de centros de dados e orientações publicadas ao abrigo da Diretiva de Eficiência Energética da UE. As publicações comerciais, como a DataCenter Dynamics e as apresentações públicas para investidores, acrescentaram anúncios de capacidade a curto prazo, enquanto os repositórios pagos, a D&B Hoovers para a divisão das receitas da empresa e a Dow Jones Factiva para notícias sobre projectos, nos ajudaram a marcar as datas dos marcos do pipeline. Estes dados secundários forneceram volumes de base e corredores de preços. As fontes listadas são ilustrativas, não exaustivas, e muitas outras referências serviram de base para a análise documental.

Dimensionamento e previsão de mercado

Uma reconstrução de cima para baixo que começa com a carga de TI instalada (MW) e os valores médios de PUE produz a procura anual de eletricidade em Espanha, que é depois calculada utilizando ASPs combinados para UPS, PDUs, geradores e serviços. Verificações selectivas de baixo para cima, roll-ups de receitas de fornecedores e importações de amostras de ASP × unidade, ajustam os totais antes da assinatura. As principais variáveis do modelo incluem pipelines de capex de hiperescaladores, volumes de PPA renováveis, ciclos de substituição de UPS de iões de lítio, progressão da densidade média dos bastidores e preços de energia à escala dos serviços públicos. As previsões utilizam regressão multivariada com controlos de cenário para os prazos de ligação à rede e objectivos de quotas de renováveis. Nos casos em que faltaram as divisões dos fornecedores, os rácios regionais ponderados dos peritos entrevistados colmataram as lacunas.

Validação de dados e ciclo de atualização

Os resultados passam por testes de variação em relação a dados históricos de importação, receitas de segmentos de empresas cotadas e rácios de intensidade entre países. Os revisores seniores questionam as anomalias e as entrevistas corretivas são desencadeadas quando os desvios excedem os limites predefinidos. O Mordor é atualizado de doze em doze meses, com revisões intercalares após eventos de política material, macroenergia ou investimento em hiperescala.

Porque é que a linha de base de energia do centro de dados de Espanha da Mordor merece uma forte confiança

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes cabazes de equipamento, trajectórias de densidade e cadências de previsão.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 281,55 milhões de dólares (2024) | Inteligência de Mordor | - |

| 162,90 milhões de dólares (2024) | Consultoria Global A | conta apenas o hardware UPS + PDU e omite as receitas de serviços |

| 312,18 milhões de dólares (2024) | Rastreador do sector B | agrupa sistemas de energia de refrigeração e pressupõe uma adoção acelerada de 15 kW por bastidor |

A comparação mostra que a seleção do âmbito e os pressupostos de densidade, mais do que os erros aritméticos, conduzem à maioria das lacunas. Ao utilizar um cabaz de equipamentos equilibrado, curvas de adoção realistas e uma atualização anual, a Mordor Intelligence fornece uma linha de base transparente que os decisores podem seguir até variáveis publicamente verificáveis e passos repetíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Energia para Centros de Dados da Espanha?

Espera-se que o tamanho do Mercado de Energia para Centros de Dados da Espanha atinja USD 334,96 milhões em 2026 e cresça a uma CAGR de 8,62% para atingir USD 506,36 milhões até 2031.

Qual é o tamanho atual do Mercado de Energia para Centros de Dados da Espanha?

Em 2026, espera-se que o tamanho do Mercado de Energia para Centros de Dados da Espanha atinja USD 334,96 milhões.

Quem são os principais players do Mercado de Energia para Centros de Dados da Espanha?

ABB Ltd., Eaton Corporation, Schneider Electric SE, Cisco Systems Inc. e Fujitsu Limited são as principais empresas que operam no Mercado de Energia para Centros de Dados da Espanha.

Quais anos este Mercado de Energia para Centros de Dados da Espanha cobre e qual era o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Energia para Centros de Dados da Espanha foi estimado em USD 334,96 milhões. O relatório cobre o tamanho histórico do Mercado de Energia para Centros de Dados da Espanha para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Energia para Centros de Dados da Espanha para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: