Tamanho e Participação do Mercado de Energia para Data Centers no México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

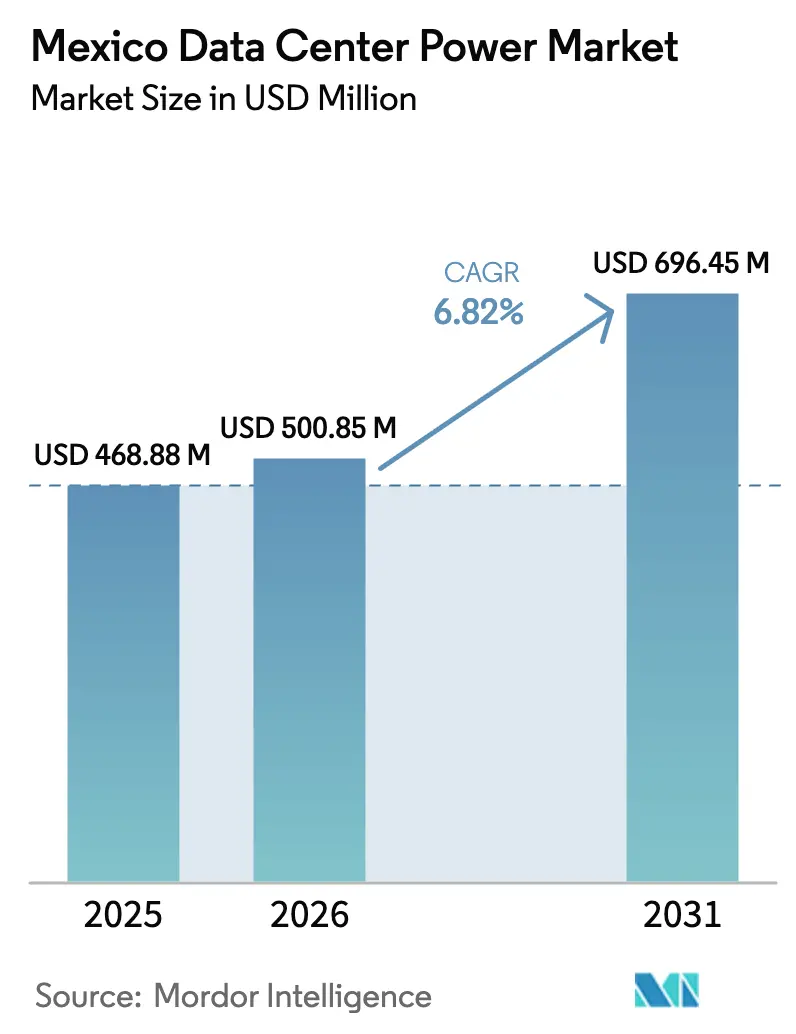

| Tamanho do mercado no ano base (2025) | 468.88 Milhões de dólares |

| Tamanho do Mercado (2026) | 500.85 Milhões de dólares |

| Tamanho do Mercado (2031) | 696.45 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers no México por Mordor Intelligence

O tamanho do mercado de energia para data centers no México foi avaliado em USD 468,88 milhões em 2025 e estima-se que cresça de USD 500,85 milhões em 2026 para atingir USD 696,45 milhões até 2031, a um CAGR de 6,82% durante o período de previsão (2026-2031). O crescimento é impulsionado pela digitalização liderada pelo nearshoring, pela rápida expansão de nuvem em hiperescala e pelo aumento das cargas de trabalho de IA que elevam a densidade de energia no nível de rack. Os incentivos federais do Plano México fomentam a entrada de capital em novos campi, enquanto os operadores adotam tecnologias de UPS e PDU energeticamente eficientes para reduzir as despesas operacionais. Os acordos de compra de energia renovável (PPAs) e o armazenamento em baterias estão ganhando força à medida que as empresas se alinham às metas de neutralidade de carbono para 2030. A instabilidade da rede elétrica permanece como o principal risco operacional, impulsionando projetos generalizados de redundância N+1 e 2N e uma transição para certificações Tier IV em construções de missão crítica.

Principais Conclusões do Relatório

- Por componente, os sistemas de UPS lideraram com 35,62% de participação na receita em 2025; as PDUs têm previsão de expansão a um CAGR de 7,75% até 2031.

- Por tipo de data center, o colocation deteve 44,72% da participação do mercado de energia para data centers no México em 2025, enquanto os serviços em nuvem/hiperescala avançam a um CAGR de 9,12% até 2031.

- Por tamanho, as instalações de grande porte representaram 45,85% do tamanho do mercado de energia para data centers no México em 2025; os mega centros estão crescendo a um CAGR de 8,31% até 2031.

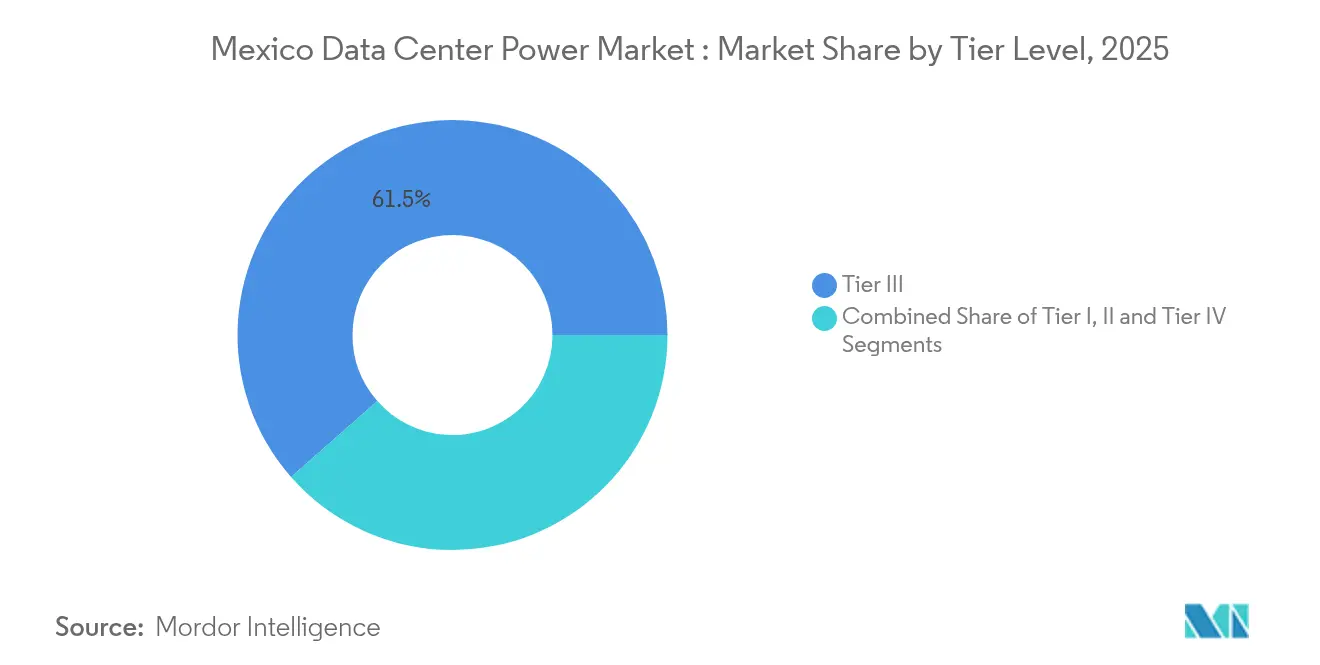

- Por nível de tier, os sites Tier III capturaram 61,48% da participação na receita em 2025, enquanto as implementações Tier IV registram o CAGR mais rápido de 9,02% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Data Centers no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da construção em hiperescala e nuvem | +2.1% | Nacional, com concentração em Querétaro, Cidade do México | Médio prazo (2-4 anos) |

| Mandatos de eficiência energética e redução de OpEx | +1.3% | Nacional | Longo prazo (≥ 4 anos) |

| Incentivos federais sob a Agenda Digital do México | +0.9% | Nacional | Médio prazo (2-4 anos) |

| Proliferação de data centers de borda liderada pelo nearshoring na fronteira EUA–México | +1.8% | Norte do México (Monterrey, Tijuana, Ciudad Juárez) | Curto prazo (≤ 2 anos) |

| Disponibilidade excedente de PPAs renováveis para energia verde em data centers | +0.7% | Querétaro, Cidade do México, Guadalajara | Longo prazo (≥ 4 anos) |

| Implantação de micro data centers de ultrabaixa latência impulsionada pelo 5G | +0.5% | Centros urbanos em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Construção em Hiperescala e Nuvem: Transformando o Cenário Digital do México

As grandes empresas de nuvem estão comissionando campi de múltiplos megawatts para atender à demanda regional de IA e SaaS. A Microsoft lançou sua primeira região de nuvem mexicana em 2024, enquanto a AWS comprometeu USD 5 bilhões para três instalações em Querétaro até 2025. Essas construções, por si só, requerem mais de 700 MW de energia comissionada, pressionando a rede elétrica e criando forte demanda por equipamentos de comutação de alta eficiência e UPS modulares. Os provedores estão se agrupando próximo a corredores de energia renovável para garantir PPAs de longo prazo e cumprir os compromissos corporativos de sustentabilidade. A coordenação com as concessionárias de energia agora influencia a seleção de locais mais do que a disponibilidade de fibra óptica, remodelando o mapa competitivo do mercado de energia para data centers no México.

Mandatos de Eficiência Energética e Redução de OpEx: Impulsionando a Inovação na Gestão de Energia

A eletricidade pode representar 60% dos custos operacionais dos data centers mexicanos. Os operadores, portanto, priorizam caminhos de energia com baixas perdas, UPS de íons de lítio e envelopes de temperatura mais amplos. A Equinix alcançou um PUE de 1,5 em várias instalações combinando fluxo de ar avançado, resfriamento líquido e programas de gestão de energia ISO 50001. A linha de UPS com 98% de eficiência da ABB reduz as perdas de conversão, gerando economias imediatas e períodos de retorno mais curtos. [1]ABB, "A Trajetória Rumo a Data Centers Energeticamente Eficientes," abb.comEssas medidas aumentam a competitividade à medida que os hiperescaladores comparam os custos locais com os de seus equivalentes nos EUA.

Incentivos Federais sob a Agenda Digital do México: Catalisando o Investimento

O Plano México concede deduções fiscais de 41%–91% sobre ativos fixos vinculados à construção de data centers, geração de energia e P&D em tecnologia durante 2025–2026. [2]Covington & Burling, "O Plano México da Presidente Sheinbaum," cov.com O programa também tem como meta um aumento de 22 GW na capacidade nacional, com prioridade para energia solar e eólica. Essas medidas reduzem o risco de projetos de grande escala e aceleram os cronogramas, especialmente em cidades de segundo nível onde há abundância de terrenos. Os investidores antecipam aprovações mais rápidas com regras de licenciamento simplificadas.

Proliferação de Data Centers de Borda Liderada pelo Nearshoring na Fronteira EUA–México: Redefinindo a Conectividade Regional

Os fabricantes que se realocam da Ásia precisam de latência inferior a 5 ms para controle de produção e análise de cadeia de suprimentos. As instalações de borda em Monterrey, Tijuana e Ciudad Juárez suprem essa necessidade, consumindo tipicamente menos de 1 MW, mas exigindo PDUs de nível de rack altamente eficientes. O novo hub transfronteiriço da MDC Data Centers melhora a interconexão entre as operadoras mexicanas e os IXPs dos EUA, sublinhando a convergência dos serviços de telecomunicações e computação. O crescimento de borda diversifica o mercado de energia para data centers no México, mitigando a dependência excessiva dos hubs centrais.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de instalação e manutenção | -1.2% | Nacional | Médio prazo (2-4 anos) |

| Instabilidade da rede elétrica exigindo redundância onerosa | -1.6% | Nacional, particularmente grave em hubs emergentes de data centers | Curto prazo (≤ 2 anos) |

| Licenciamento demorado em corredores de crescimento industrial | -0.8% | Querétaro, Cidade do México, Monterrey | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros certificados em energia para data centers | -0.7% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Instalação e Manutenção: Desafiando os Cálculos de Retorno sobre o Investimento

A construção de uma instalação Tier III no México custa em média USD 38 milhões por MW, sendo a infraestrutura de energia a maior parcela dos custos.[3]Bank of America, "Industriais/Multi-Indústria: Quem Constrói o Data Center," bankofamerica.com/ As tarifas de importação sobre equipamentos de comutação e baterias elevam ainda mais o capex. Os players domésticos menores têm dificuldade em acessar financiamento, consolidando o mercado em torno de multinacionais com capital abundante. Para gerenciar o risco, os operadores preferem construções modulares que alinham os gastos com a taxa de ocupação.

Instabilidade da Rede Elétrica Exigindo Redundância Onerosa: O Paradoxo da Energia

A rede elétrica nacional necessita de uma atualização estimada em USD 8,8 bilhões para suportar 70 data centers planejados até 2029. Quedas de tensão frequentes forçam os operadores a implantar geradores e bancos de baterias em configuração 2N, inflacionando tanto o capex quanto o opex. A adoção de Óleo Vegetal Hidrotratado (HVO) em geradores de backup reduz as emissões, mas adiciona complexidade à aquisição de combustível. Esse paradoxo compensa a vantagem de custo do México nas tarifas de eletricidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sistemas de UPS Ancoram a Confiabilidade e Estimulam a Inovação

Os sistemas de UPS capturaram 35,62% da receita em 2025, sublinhando seu papel como principal defesa contra o fornecimento instável de energia no México. A adoção da química de íons de lítio reduz o espaço físico e encurta os ciclos de atualização, apoiando as tendências de densificação. O UPS em modo híbrido com recursos de modo econômico reduz as perdas de conversão em 70% durante a operação normal, suportando períodos de retorno inferiores a três anos. Os projetos modulares concedem capacidade de substituição a quente, reduzindo o tempo médio de reparo e, assim, fortalecendo o mercado de energia para data centers no México.

As PDUs registram o CAGR mais rápido de 7,75% até 2031, à medida que as densidades no nível de rack superam 15 kW. As PDUs inteligentes com medição no nível de tomada permitem o balanceamento de carga orientado por IA, que reduz a energia desperdiçada. Os sensores ambientais integrados às PDUs alimentam conjuntos holísticos de DCIM, impulsionando a manutenção preventiva. A demanda por geradores persiste apesar das pressões de sustentabilidade; os fabricantes de equipamentos originais agora oferecem pacotes de motores prontos para HVO para manter a conformidade com as normas de carbono emergentes. As receitas de serviços aumentam proporcionalmente, refletindo a escassez de engenheiros de energia certificados.

Por Tipo de Data Center: Dominância do Colocation Encontra a Expansão da Hiperescala

Os provedores de colocation detinham 44,72% da participação do mercado de energia para data centers no México em 2025, oferecendo às empresas um caminho com baixo capex para uma infraestrutura em conformidade. Esses sites têm em média 8 kW por rack e integram salas de encontro neutras em relação às operadoras que suportam conexões de acesso à nuvem. À medida que as empresas repatriam cargas de trabalho críticas dos EUA, a demanda por conformidade no país e soberania de dados fortalece as reservas de colocation.

Os operadores de hiperescala crescem a um CAGR de 9,12% implantando campi de 20 MW ou mais com resfriamento sem água e subestações no local. Seu modelo de construção para o núcleo acelera os volumes de componentes, beneficiando os fornecedores de equipamentos de comutação e barramentos ativos no setor de energia para data centers no México. Os sites empresariais e de borda permanecem relevantes para aplicações específicas sensíveis à latência, como manufatura inteligente, formando um ecossistema equilibrado que estabiliza a demanda nacional por equipamentos de energia.

Por Tamanho do Data Center: Instalações de Grande Porte Lideram, Mega Sites Aceleram

As instalações de grande porte, entre 5 MW e 10 MW, detinham 45,85% da receita em 2025. Elas alcançam economias de escala mantendo os custos de terreno e interconexão gerenciáveis. Os operadores preferem a topologia N+1 nessas instalações, equilibrando o tempo de atividade com menor gasto em redundância.

As instalações mega, definidas em 30 MW ou mais, expandem-se a um CAGR de 8,31%. O campus de 300 MW da ODATA exemplifica esse salto, apresentando caminhos elétricos 2N + 1 e blocos escaláveis energizados em fases de 50 MW. À medida que os clusters de treinamento de IA demandam energia contígua, os projetos mega atraem transformadores de maior capacidade e UPS de média tensão, alterando o cenário da cadeia de suprimentos do tamanho do mercado de energia para data centers no México.

Por Nível de Tier: Tier III como Linha de Base, Tier IV Ganha Terreno Estratégico

Os sites Tier III entregaram 61,48% da receita de 2025 devido ao seu equilíbrio entre custo e tempo de atividade e disponibilidade de 99,982%. Essas instalações dependem da arquitetura N+1, proporcionando manutenção simultânea atraente para cargas de trabalho de finanças e comércio eletrônico. O Tier IV cresce mais rapidamente a um CAGR de 9,02% para atender às exigências de tolerância a falhas de fintechs, saúde e governo. A construção de 6 MW da HostDime em Guadalajara utiliza caminhos elétricos 2N + 1 e distribuição redundante isolada, refletindo uma mudança em todo o setor em direção a projetos sem ponto único de falha. O gasto premium com o Tier IV incentiva parcerias estratégicas de colocation onde o custo é compartilhado entre os inquilinos âncora.

Análise Geográfica

A Cidade do México mantém sua relevância devido à concentração de serviços financeiros e públicos. O complexo Tier IV da Claro Triara ilustra as melhores práticas de redundância, combinando alimentações duplas com geradores a diesel-HVO para manter 99,995% de tempo de atividade. A densidade urbana limita novas construções, de modo que a modernização de instalações existentes domina os padrões de investimento, com ênfase em PDUs de maior eficiência e análise preditiva.

As cidades da fronteira norte — Monterrey, Tijuana, Ciudad Juárez — se beneficiam do nearshoring e da demanda por latência inferior a 10 ms para endpoints nos EUA. O site de USD 80 milhões da Scala Data Centers em Tepotzotlán (5 MW expansível para 7,9 MW) demonstra esse impulso nos mercados secundários. A variabilidade na estabilidade da rede elétrica leva os operadores a preferir salas de energia modulares em contêineres que podem ser realocadas caso a expansão da concessionária se atrase.

Cenário Competitivo

As grandes empresas globais de energia — ABB, Schneider Electric, Vertiv, Eaton — dominam o fornecimento, cada uma oferecendo portfólios de UPS, barramentos e DCIM adaptados ao ambiente de alta temperatura e alta altitude do México. A aliança da Siemens Energy com a Eaton em 2025 sublinha a tendência em direção a soluções verticalmente integradas que abrangem da geração à distribuição no rack.

Os integradores de sistemas regionais preenchem lacunas de serviço com manutenção 24/7 e depósitos de peças de resposta rápida, essenciais nas cidades secundárias onde a presença dos fabricantes de equipamentos originais ainda é limitada. As implantações de borda abrem espaço para fornecedores de nicho de módulos de energia plug-and-play e armários de baterias de íons de lítio otimizados para micro-sites de 1 MW. Os mandatos de energia renovável estimulam a inovação em UPS interativos com a rede e geradores prontos para hidrogênio, diferenciando os fornecedores em licitações contratuais.

Líderes do Setor de Energia para Data Centers no México

ABB Ltd.

Caterpillar Inc.

Cummins Inc.

Eaton Corporation plc

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A ODATA inaugurou um campus de USD 3 bilhões e 400 MW em Querétaro, energizando 200 MW durante a fase 1.

- Maio de 2025: A Siemens Energy e a Eaton firmaram parceria para co-desenvolver cadeias de energia compatíveis com renováveis para data centers mexicanos.

- Fevereiro de 2025: A Alibaba Cloud abriu uma nova região de nuvem no México, intensificando a concorrência em hiperescala.

- Janeiro de 2025: O Plano México introduziu deduções fiscais de até 91% para ativos fixos de data centers, juntamente com um compromisso de expansão de geração de 22 GW.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de energia para data centers no México como toda a infraestrutura elétrica no local, sistemas de alimentação ininterrupta, unidades de distribuição de energia, equipamentos de comutação, chaves de transferência, geradores e serviços associados instalados para fornecer eletricidade contínua e redundante aos racks de TI alojados em instalações construídas para esse fim ou de colocation em todo o país.

Exclusões do Escopo: As vendas de eletricidade da rede elétrica e os sistemas prediais não elétricos, como resfriadores e unidades de resfriamento CRAH/CRAC, estão fora desta avaliação.

Visão Geral da Segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Célula de Combustível a Hidrogênio

- Unidades de Distribuição de Energia

- Equipamentos de Comutação

- Chaves de Transferência

- Painéis de Energia Remota

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Data Center

- Provedores de Serviços em Nuvem/Hiperescala

- Provedores de Colocation

- Data Center Empresarial e de Borda

- Por Tamanho do Data Center

- Data Centers de Pequeno Porte

- Data Centers de Médio Porte

- Data Centers de Grande Porte

- Data Centers de Porte Massivo

- Data Centers de Mega Porte

- Por Nível de Tier

- Tier I e II

- Tier III

- Tier IV

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence realizaram entrevistas estruturadas com engenheiros de projeto de instalações, responsáveis por aquisições de colocation e planejadores de concessionárias em Querétaro, Monterrey e Cidade do México. As discussões validaram os prazos de entrega reais para conjuntos de geradores, as faixas típicas de preço de UPS por kVA e a adoção prevista de arquiteturas Tier IV, preenchendo lacunas de dados deixadas por fontes secundárias.

Pesquisa Documental

Começamos com revisões de regulamentações comerciais da Comissão Reguladora de Energia do México e da Secretaria de Energia, seguidas de dados de importação alfandegária que detalham as remessas de módulos de UPS acima de 20 kVA. Documentos técnicos do setor do Uptime Institute, estatísticas da Agência Internacional de Energia e registros de investimentos na BMV para fornecedores de equipamentos de energia listados forneceram volume de base, preços e tendências de comissionamento. Informações adicionais vieram de fontes de primeiro nível, como tabelas de intensidade de energia da OCDE, registros de projetos de data centers publicados pelo governo local de Querétaro e arquivos de notícias acessados pelo Dow Jones Factiva. Essas fontes ilustram os pipelines de capacidade, as preferências de redundância e os preços médios de venda. A lista é indicativa; muitas outras referências públicas e pagas informaram a fase documental.

Resumos de patentes extraídos pelo Questel nos ajudaram a rastrear as químicas emergentes de UPS de íons de lítio, enquanto os dados financeiros da D&B Hoovers verificaram as divisões de receita dos fabricantes de equipamentos originais que operam no México. Essa triangulação sinaliza mudanças tecnológicas que influenciam nossa perspectiva de mix de componentes.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com a carga de TI instalada e planejada (MW) publicada pelas autoridades estaduais, que convertemos em gastos com infraestrutura de energia usando coeficientes de penetração para UPS, PDUs e geradores. Os resultados são verificados por meio de consolidações seletivas de baixo para cima das receitas dos principais fornecedores e cálculos de preço médio de venda amostrado multiplicado pelo volume. Os principais impulsionadores modelados incluem a densidade de rack em hiperescala, os índices de estabilidade da rede elétrica, o preço médio do diesel, a demanda de servidores liderada pelo nearshoring e as taxas de transição de Tier. As previsões empregam regressão multivariada com análise de cenários para capturar variações na política federal de energia e nos custos de integração de renováveis. Onde as estimativas de baixo para cima apresentaram lacunas, interpolamos usando benchmarks regionais ponderados antes de reconciliar com o modelo principal.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação aos valores históricos de importação e às divulgações trimestrais dos fabricantes de equipamentos originais; as anomalias acionam uma segunda revisão por analista. Os relatórios são atualizados a cada ano, com revisões intermediárias quando eventos materiais, como mudanças nas tarifas da CFE, alteram as premissas. Uma varredura final antes da publicação garante que os clientes recebam a visão mais atual.

Por que a Linha de Base do Mercado de Energia para Data Centers no México da Mordor Merece Confiança

Os números publicados frequentemente divergem porque as empresas diferem no escopo dos componentes, nos níveis de redundância considerados e na frequência de atualização.

Nossa seleção disciplinada de variáveis e o ciclo de atualização anual mantêm a linha de base firmemente ancorada.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 468,88 Mn (2025) | ||

| USD 437 Mn (2024) | Consultoria Global A | Exclui sites Tier IV; aplica preços médios de venda regionais que ignoram a depreciação do peso |

| USD 167,9 Mn (2024) | Publicação Especializada do Setor B | Contabiliza apenas a receita de soluções, omitindo serviços e equipamentos de comutação de média tensão |

Essas comparações mostram que a divisão equilibrada da Mordor entre receitas de componentes e serviços, a precificação ajustada ao peso e a inclusão de implantações Tier IV preparadas para o futuro produzem uma linha de base confiável e transparente que os tomadores de decisão podem replicar e testar sob pressão com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de energia para data centers no México?

O mercado está avaliado em USD 500,85 milhões em 2026 e tem previsão de atingir USD 696,45 milhões até 2031.

Qual categoria de componente lidera os gastos nos data centers mexicanos?

Os sistemas de UPS representam 35,62% da receita de 2025, refletindo seu papel central na proteção das operações contra a instabilidade da rede elétrica.

Como os incentivos federais apoiam novas construções de data centers?

O Plano México oferece deduções fiscais de 41%–91% sobre ativos qualificados e tem como meta um aumento de 22 GW na capacidade de geração, reduzindo os períodos de retorno dos projetos.

Quais estratégias os operadores estão usando para lidar com a instabilidade da rede elétrica?

As empresas implantam redundância N+1 ou 2N, integram armazenamento em baterias e adotam geradores prontos para HVO para garantir energia contínua.

Página atualizada pela última vez em: