Tamanho e Participação do Mercado de Data Centers na Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

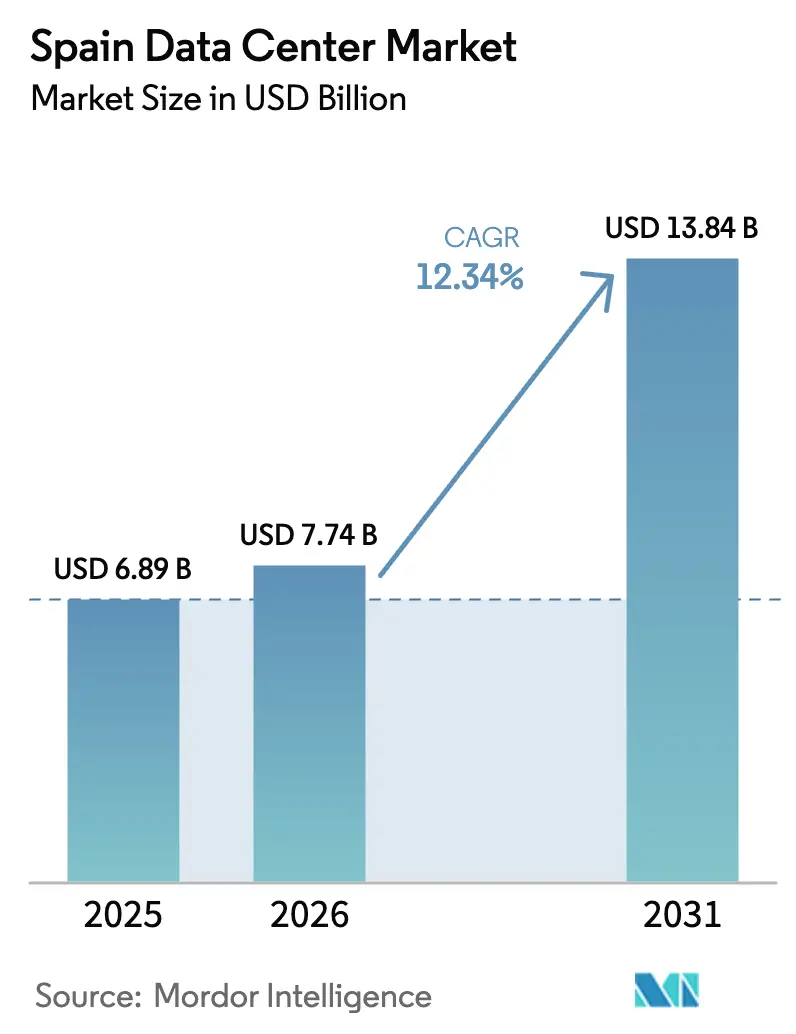

| Tamanho do mercado no ano base (2025) | 6.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.34% CAGR |

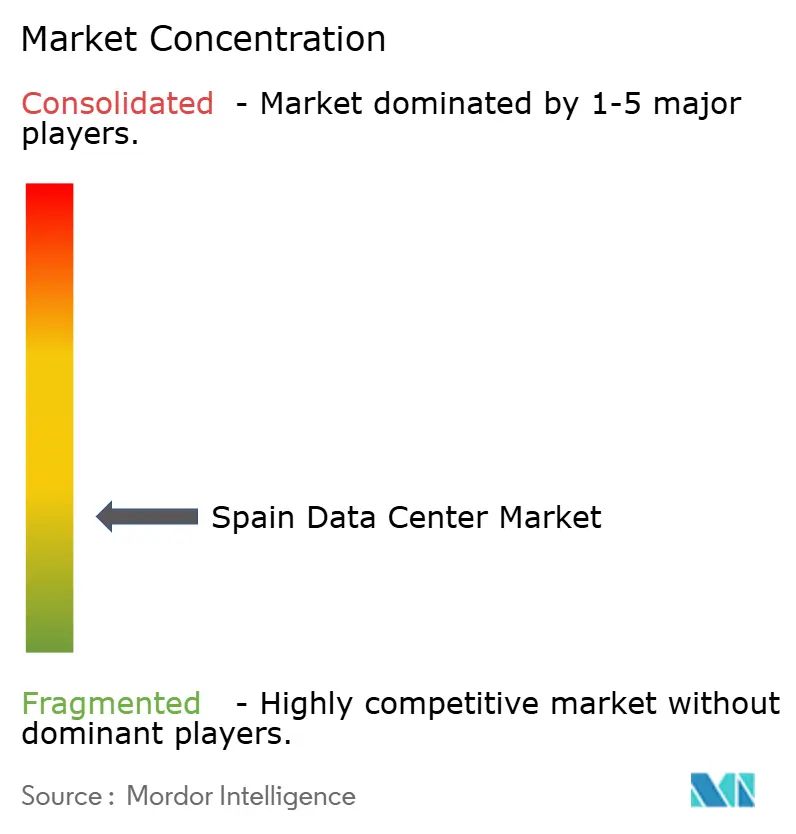

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers na Espanha por Mordor Intelligence

O tamanho do Mercado de Data Centers na Espanha em 2026 é estimado em USD 7,74 bilhões, crescendo a partir do valor de 2025 de USD 6,89 bilhões, com projeções para 2031 mostrando USD 13,84 bilhões, crescendo a uma CAGR de 12,34% no período 2026-2031. Em termos de capacidade de carga de TI, espera-se que o mercado cresça de 1,64 mil megawatts em 2025 para 4,79 mil megawatts até 2030, a uma CAGR de 23,92% durante o período de previsão (2025-2030). As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. Fortes compromissos de hiperscala, rápida expansão de cabos submarinos e abundante disponibilidade de energia renovável posicionam a Espanha como o hub de infraestrutura digital do Sul da Europa. Os operadores se beneficiam de acordos de compra de energia de longo prazo diretos com preços abaixo das médias europeias vigentes, um fator que sustenta preços competitivos de colocação mesmo enquanto as tarifas nacionais de eletricidade permanecem voláteis. Ao mesmo tempo, o papel da Espanha como ponto de pouso para sistemas transatlânticos como Grace Hopper e Anjana reduz a latência para as Américas e atrai provedores de nuvem que buscam diversidade geográfica. Incentivos do setor público que canalizam EUR 6,625 bilhões (USD 7,42 bilhões) por ano em atualizações da rede elétrica até 2030 mitigam ainda mais os gargalos de infraestrutura. Em geral, o mercado de data centers na Espanha desfruta de uma confluência favorável de influxos de capital, apoio político e demanda tanto de empresas domésticas quanto de hiperscaladores globais.

Principais Conclusões do Relatório

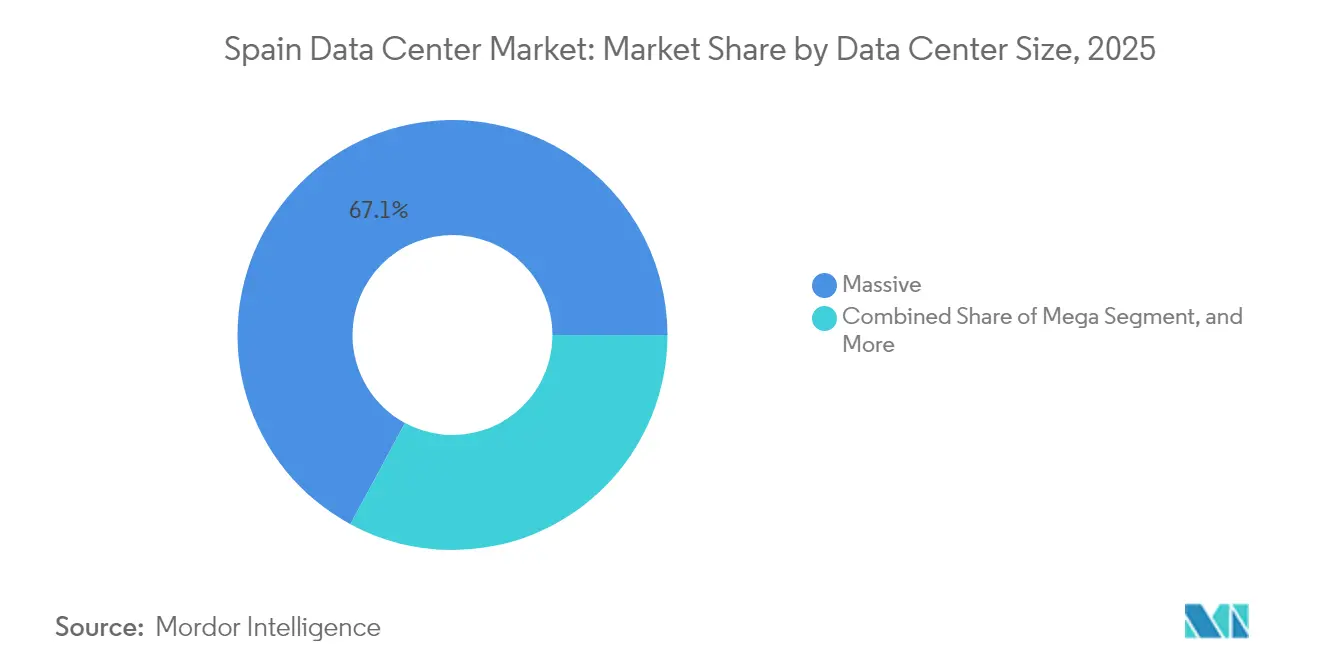

- Por tamanho de data center, as instalações massivas detinham 67,12% da participação do mercado de data centers na Espanha em 2025, enquanto os sites de edge avançam a uma CAGR de 24,10% até 2031.

- Por tipo de camada, a Camada 4 capturou 61,02% da capacidade de 2025 no mercado de data centers na Espanha; a mesma camada está projetada para se expandir a uma CAGR de 23,10% até 2031.

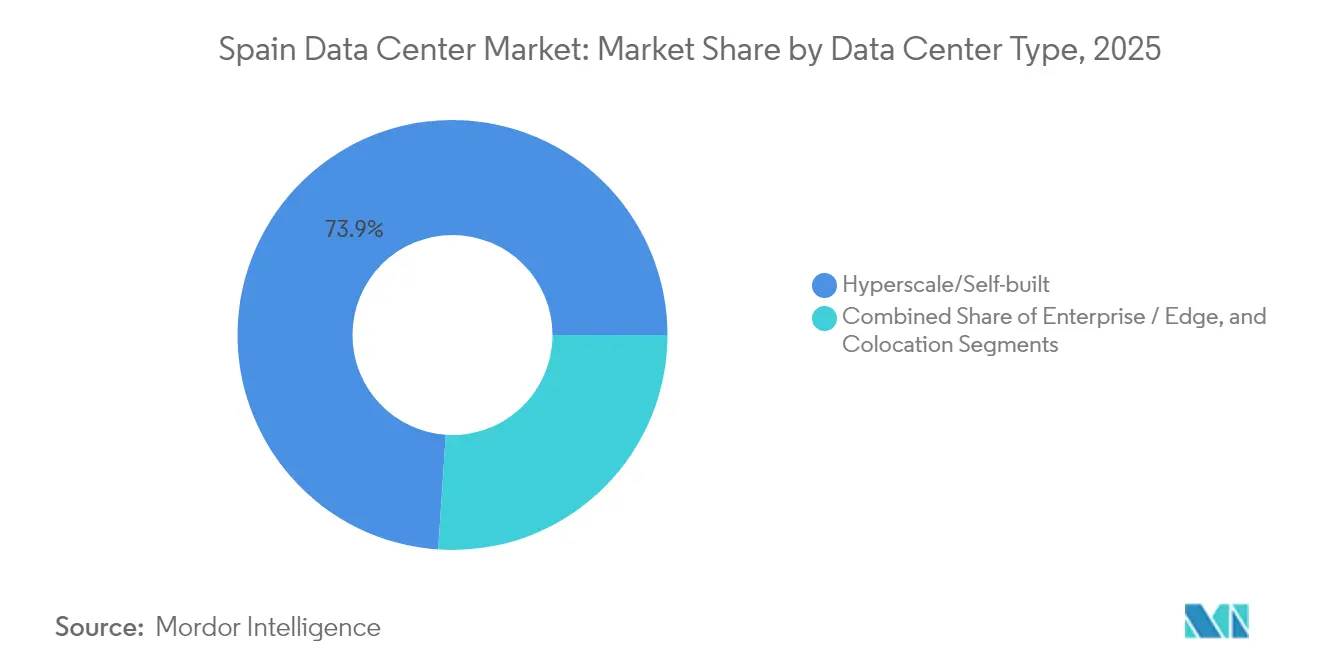

- Por tipo de data center, os sites de hiperscala e autopropriados controlavam 73,94% da capacidade em 2025 no mercado de data centers na Espanha, enquanto as implantações de edge estão crescendo a uma CAGR de 25,35% durante o período de previsão.

- Por usuário final, as empresas de TI e telecomunicações representavam 54,76% da capacidade instalada em 2025 no mercado de data centers na Espanha, enquanto os requisitos do setor BFSI estão preparados para uma CAGR de 23,20% até 2031.

- Por ponto de concentração, Madri comandava 43,62% da capacidade em 2025 no mercado de data centers na Espanha, mas o segmento Resto da Espanha está projetado para crescer mais rapidamente a uma CAGR de 24,85%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers na Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas implantações de nuvem hiperscala por grandes empresas de tecnologia dos EUA | +8.5% | Madri, Aragão, Barcelona | Médio prazo (2-4 anos) |

| Crescente digitalização das empresas espanholas impulsionando a demanda por colocação | +6.2% | Nacional, concentrada em Madri e Barcelona | Longo prazo (≥ 4 anos) |

| Incentivos governamentais de energia renovável reduzindo as metas de PUE para novas construções | +4.1% | Aragão, Extremadura, Castela-La Mancha | Médio prazo (2-4 anos) |

| Aumento dos pousos de cabos submarinos criando papel de gateway de baixa latência para a Espanha | +3.8% | Bilbau, Santander, Barcelona | Longo prazo (≥ 4 anos) |

| Corredores de tráfego Espanha-América Latina fomentando hubs de edge | +2.9% | Norte da Espanha, pontos de interconexão de Madri | Longo prazo (≥ 4 anos) |

| Expansão de redes privadas 5G em corredores de manufatura automotiva | +2.1% | Madri, Barcelona, Valência | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Implantações de Nuvem Hiperscala por Grandes Empresas de Tecnologia dos EUA

Compromissos de capital recordes estão remodelando o mercado de data centers na Espanha, liderados pelo campus de EUR 7,16 bilhões (USD 8,02 bilhões) da Microsoft em Aragão e pela expansão multissite de EUR 15,7 bilhões (USD 17,58 bilhões) da AWS. A região operacional de Madri do Google, ancorada pelo cabo Grace Hopper em Bilbau, contorna as congestionadas rotas do Norte da Europa e reforça a redundância transatlântica. A Meta está investindo EUR 750 milhões (USD 840 milhões) em Talavera de la Reina enquanto implanta o cabo Anjana em Santander, ampliando ainda mais o ecossistema de hiperscala da Espanha. Coletivamente, esses projetos adicionam mais de 1 GW de nova capacidade e devem estimular uma contribuição estimada ao PIB de EUR 10,7 bilhões até 2030. A disposição para autopropriação reforça a resiliência de infraestrutura de longo prazo e sustenta a duplicação da capacidade do mercado de data centers da Espanha nesta década.

Crescente Digitalização das Empresas Espanholas Impulsionando a Demanda por Colocação

A penetração de nuvem empresarial na Espanha está em 27,2%, em comparação com a média da UE de 38,9%, deixando uma considerável lacuna de adoção. O programa Década Digital do governo de EUR 26,7 bilhões (USD 29,90 bilhões) tem como alvo as PMEs, impulsionando a demanda por serviços gerenciados e aumentando a absorção de racks em Madri e Barcelona. A adoção de IA já supera a Europa, com uma taxa de crescimento anual de 9,3% que requer suítes de colocação otimizadas para GPU e projetos de energia de alta densidade. As instituições do setor BFSI estão acelerando sua adoção devido aos mandatos de segurança cibernética da NIS2 que favorecem a hospedagem doméstica, enquanto a aspiração da Espanha de servir como hub europeu de segurança cibernética aprofunda a dependência empresarial dos data centers locais. À medida que as empresas migram cargas de trabalho, a ocupação de colocação nos principais campi superou 85%, e o pré-arrendamento para futuras construções continua a crescer.

Incentivos Governamentais de Energia Renovável Reduzindo as Metas de PUE para Novas Construções

A Espanha visa 74% de geração de eletricidade renovável até 2030 e introduziu EUR 750 milhões (USD 840 milhões) em incentivos à fabricação de tecnologias solares e de armazenamento.[1]Ministério para a Transição Ecológica e o Desafio Demográfico, "O MITECO lança consulta pública sobre novos auxílios à fabricação de tecnologias renováveis e armazenamento," miteco.gob.es Os operadores de data centers asseguram contratos de energia de longo prazo a taxas até 50% abaixo das médias da UE, possibilitando metas de PUE abaixo de 1,3. A Merlin Properties utiliza resfriamento sem água em seu roteiro de 600 MW, e a Digital Realty implementou refrigeração em circuito fechado para minimizar o consumo de água em áreas propensas à seca. Estudos acadêmicos mostram que instalações em Barcelona alcançam um PUE de 1,311 com integração solar, enquanto sistemas fotovoltaicos de telhado de 200 kWp oferecem períodos de retorno de quatro anos. Aliados aos relatórios de sustentabilidade da UE para sites acima de 500 kW, os incentivos às energias renováveis fortalecem as credenciais ambientais e a competitividade de custos dos operadores.

Aumento dos Pousos de Cabos Submarinos Criando Papel de Gateway de Baixa Latência para a Espanha

O sistema Grace Hopper fornece 24 pares de fibra e 480 Tbps de capacidade teórica em Bilbau, reduzindo a latência para localizações na Costa Leste dos EUA em 15-20 ms. A rota Anjana da Meta oferece conectividade direta Santander-Myrtle Beach, e o link Brasil-Portugal da EllaLink alcança 50% de economia de latência em comparação com os trânsitos da América do Norte. [2]Thomas Lanaute, "Conectando a América Latina ao Mundo: Por que a Península Ibérica é a Escolha Superior," BSO, bso.coCombinado com projetos como 2Africa e Medusa, a Espanha hospeda nove sistemas transatlânticos e mediterrâneos ativos ou planejados, superando outras nações do Sul da Europa. Essa densidade suporta distribuição de conteúdo, negociação financeira e iniciativas soberanas de IA que requerem latência previsível, fortalecendo assim o mercado de data centers da Espanha como um gateway continental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de engenheiros especializados em data centers inflacionando o OPEX | -3.7% | Madri e Barcelona | Médio prazo (2-4 anos) |

| Preços elevados de eletricidade e congestionamento da rede em Madri | -2.9% | Área metropolitana de Madri | Curto prazo (≤ 2 anos) |

| Longo licenciamento municipal vinculado a atualizações da infraestrutura elétrica | -2.4% | Centros urbanos | Médio prazo (2-4 anos) |

| Pressão de preços de campi emergentes de colocação portugueses | -1.8% | Península Ibérica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Engenheiros Especializados em Data Centers Inflacionando o OPEX

O setor precisa atrair 2.000 especialistas adicionais até 2026; no entanto, o emprego em TIC na Espanha representa apenas 4,4% da força de trabalho, abaixo da média da UE de 4,8%. As funções em otimização de resfriamento, infraestrutura de IA e automação de redes são as mais difíceis de preencher, empurrando os prêmios salariais até 30% acima das médias nacionais de engenharia. A AWS e a Microsoft lançaram programas de treinamento, que devem apoiar 86.500 empregos indiretos. No entanto, os ciclos de integração estão prolongando os cronogramas de comissionamento e aumentando os custos operacionais para novos sites. Lacunas persistentes poderiam atrasar a aceleração de capacidade e prejudicar o impulso de crescimento do mercado de data centers espanhol.

Preços Elevados de Eletricidade e Congestionamento da Rede em Madri

O pipeline de data centers de Madri excede a capacidade garantida da rede em mais de quatro vezes, forçando os operadores a competir por nós de transmissão limitados sob as novas regras de leilão do governo. Os pedidos agora exigem EUR 40.000 por MW em garantias de desempenho, e as alocações não utilizadas expiram se 50% da capacidade não for utilizada dentro do primeiro período.[3]Clifford Chance, "Desafios regulatórios para data centers na Espanha," cliffordchance.com Como resultado, 19 grandes projetos migraram para Aragão, onde a ampla geração renovável alivia as restrições. Embora o investimento nacional de EUR 6,625 bilhões (USD 7,42 bilhões) por ano em atualizações da rede elétrica forneça alívio, as pressões de congestionamento no curto prazo moderam os ganhos de participação de Madri no mercado de data centers na Espanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho do Data Center: Instalações Massivas Lideram enquanto o Momentum de Edge Cresce

Os sites massivos acima de 50 MW capturaram 67,12% da capacidade instalada em 2025, confirmando a natureza orientada à escala dos hiperscaladores que ancoram a participação do mercado de data centers na Espanha para esta classe de tamanho. Projetos emblemáticos incluem a construção de primeira fase de 300 MW da Microsoft em Aragão e o campus de 500 MW da Blackstone em Zaragoza, cada um apoiado por pipelines de energia renovável de múltiplos gigawatts. Essas implantações melhoram a economia do tamanho do mercado de data centers na Espanha por meio do poder de compra em terrenos e energia, ao mesmo tempo em que habilitam estruturas de interconexão direta para cargas de trabalho de IA. Simultaneamente, a cobertura 5G nacional de 96% e os lançamentos de redes privadas em vários municípios disparam a demanda por nós de computação distribuída que toleram racks de 20-40 kW.

O crescimento inclinando-se para uma CAGR de 24,10% na categoria de edge sinaliza diversificação estrutural. Operadoras de telecomunicações, como a Telefónica, iniciaram iniciativas de micro-data-center dentro de centrais existentes, e a operadora regional Templus planeja estabelecer 20 sites até o final de 2025 para capitalizar em análises de vídeo sensíveis à latência e telemetria de IoT. Instalações médias e grandes preenchem a lacuna para empresas que requerem escala entre colocação de gabinete único e construções de hiperscala. Pequenos sites, por sua vez, atendem a governos provinciais e organizações de saúde que precisam de extensões seguras no local. O contínuo holístico de tamanhos indica que o mercado de data centers na Espanha está evoluindo para um ecossistema de múltiplas camadas comparável aos benchmarks do Norte da Europa.

Por Tipo de Camada: Sites de Camada 4 Dominam, Validando a Demanda por Disponibilidade Premium

As instalações de Camada 4 representavam 61,02% da capacidade em 2025 e estão projetadas para crescer a uma CAGR de 23,10%, refletindo a preferência dos usuários finais por padrões de resiliência de missão crítica na expansão do tamanho do mercado de data centers na Espanha. As instituições financeiras que reagem aos mandatos PSD2 e NIS2 favorecem energia com alimentação dupla e resfriamento com manutenção simultânea, reforçando o status do país como destino de hospedagem focado em conformidade. Operadores como a Iron Mountain destacam suas acreditações ENS e ISO 27001, que comandam prêmios de preços e garantem pré-arrendamento rápido.

Os ativos de Camada 1 e Camada 2, frequentemente centrais de telecomunicações reformadas, atendem a funções de backup, desenvolvimento e entrega de conteúdo onde o tempo de inatividade intermitente apresenta menor risco de negócios. A densidade de camada média continua a diminuir à medida que os nós de edge priorizam implantações leves em detrimento de halls tradicionais de um único andar. A crescente inclinação para Camada 4 mostra que os ganhos de participação no mercado de data centers na Espanha se concentram nos operadores capazes de financiar transformadores redundantes, UPS de alta eficiência e sistemas avançados de supressão de incêndio, alinhando-se com os objetivos duplos da UE de segurança cibernética e sustentabilidade.

Por Tipo de Data Center: A Propriedade de Hiperscala Prevalece, mas o Edge Cresce Rapidamente

Os campi de hiperscala e autopropriados constituíam 73,94% da capacidade em 2025, ressaltando como os principais provedores de nuvem preferem controle direto sobre a infraestrutura digital central no mercado de data centers na Espanha. As compras diretas de terrenos e os equipamentos de comutação internos permitem que os operadores atendam aos requisitos de rede definida por software e às metas de PUE abaixo de 1,2. A colocação por atacado permanece em demanda para cargas de trabalho secundárias e failover de múltiplas nuvens, enquanto os gabinetes de varejo atendem às PMEs que requerem presença segura sem incorrer em despesas de capital.

As instalações de edge estão projetadas para registrar uma CAGR de previsão de 25,35% à medida que a inferência de IA, análises em tempo real e experiências de RA/RV migram para mais perto dos usuários. O ranking da Espanha em 12º lugar globalmente, com 20 clientes de redes privadas, sugere tração constante em corredores de manufatura e hubs de logística. O espaço de colocação não utilizado oferece buffers de expansão; no entanto, os crescentes requisitos de densidade de energia aceleram a redução de capacidade, apertando a vacância em halls legados. A interação entre mega-campi e micro-nós ilustra uma dinâmica de barra que canaliza investimentos nas extremidades opostas do espectro de tamanhos no mercado de data centers na Espanha.

Por Usuário Final: TI e Telecomunicações Lideram, BFSI se Expande mais Rapidamente

As empresas de TI e telecomunicações detinham 54,76% da capacidade instalada em 2025, aproveitando a densidade de cabos submarinos da Espanha e o peering transcontinental para entregar conteúdo global com latência de ida e volta inferior a 50 ms. Os campi neutros em operadoras em torno dos anéis de edge de Madri hospedam estruturas densas de intercâmbio de internet, elevando a participação do mercado de data centers na Espanha para cargas de trabalho de telecomunicações. As plataformas de streaming digitais também favorecem Barcelona para entrega regional de baixa latência.

Espera-se que as cargas de trabalho do setor BFSI registrem uma CAGR de 23,20% até 2031, à medida que os bancos localizam sistemas centrais para atender às regras de soberania de dados. Os credores espanhóis com presença na América Latina se beneficiam das conexões diretas de Madri com São Paulo e Bogotá, reduzindo a latência de transações e garantindo alinhamento regulatório em ambos os continentes. A demanda de manufatura cresce em paralelo com a adoção da Indústria 4,0; a implantação de 5G privado da MasOrange no Porto de Barcelona exemplifica a tendência em direção à computação localizada para veículos autônomos e robótica. Governo, comércio eletrônico e saúde representam cada um fatias menores, mas estratégicas, do crescimento do setor de data centers na Espanha, à medida que os mandatos de serviços públicos digitais se ampliam.

Análise Geográfica

Madri controlava 43,62% da capacidade nacional de 2025, apesar da saturação da rede, confirmando seu papel como gateway da Espanha para o tráfego intra-europeu e transatlântico. A região metropolitana hospeda o campus de 79 MW da Iron Mountain em San Fernando de Henares e as propriedades interconectadas da Digital Realty totalizando mais de 200 MW. No entanto, as novas regras de leilão e as restrições dos nós de transmissão limitam as expansões no curto prazo, levando a cronogramas de desenvolvimento mais longos.

Barcelona se destaca como o segundo maior cluster, impulsionada pelo projeto BCN1 de EUR 230 milhões (USD 257,6 milhões) da Digital Realty em Sant Adrià de Besòs, que adicionará 21 MW de capacidade otimizada para edge em 2026. A cidade se beneficia de pousos diretos de cabos mediterrâneos, forte presença empresarial e redes elétricas ligeiramente menos congestionadas em comparação com a capital. Sua proximidade com a França e a Itália melhora a economia de peering, tornando-a um local favorito para cargas de trabalho de inferência de IA.

A região do Resto da Espanha registra a trajetória mais rápida com uma CAGR de 24,85%, liderada pela onda de compromissos de Aragão da Microsoft, AWS e Blackstone no valor de mais de EUR 30 bilhões (USD 33,6 bilhões). Extremadura e Castela-La Mancha, ricas em renováveis, hospedam campi de IA de próxima geração de 1 GW cada, enquanto a Galícia explora instalações movidas a energia eólica ligadas a corredores de fibra do norte. Como resultado, o tamanho do mercado de data centers na Espanha em regiões secundárias poderá quadruplicar até 2031, equilibrando a capacidade nacional e reduzindo a dependência excessiva de Madri.

Panorama Competitivo

O mercado de data centers da Espanha está moderadamente concentrado, com os cinco principais operadores estimados em controlar 65-70% da carga instalada. A aquisição de EUR 1 bilhão (USD 1,12 bilhões) da Nabiax pela Aermont Capital em novembro de 2024 exemplifica o interesse do capital privado em ativos neutros em operadoras. A Merlin Properties persegue um pipeline de EUR 2,4 bilhões (USD 2,69 bilhões) abrangendo 274 MW e se diferencia com resfriamento eficiente em água e aquisição de energia solar no local, enquanto a Digital Realty se concentra na sinergia metro-edge por meio de seu projeto BCN1.

A dinâmica competitiva depende do acesso à capacidade elétrica, promovendo alianças com concessionárias como a Iberdrola, que busca um parceiro de EUR 1,7-2,0 bilhões (USD 1,90-2,24 bilhões) para um portfólio de 200 MW. As vantagens tecnológicas incluem resfriamento por imersão líquida para racks de IA e sistemas de gerenciamento de energia habilitados por IA que ajustam dinamicamente os fatores de carga em tempo real, suportando metas de PUE abaixo de 1,3 em climas de verão quente. Novos entrantes, como Templus e ACS, aproveitam terrenos industriais de brownfield em cidades secundárias para contornar as filas da rede de Madri e capturar a demanda de computação de edge.

As movimentações estratégicas ilustram uma mudança da competição centrada na localização para a competição centrada em recursos. Os operadores asseguram geração renovável dedicada por meio de PPAs de 10-15 anos, reduzindo a exposição às tarifas de mercado e atendendo às metas do Escopo 2 dos clientes. As fusões e aquisições também aceleram a escala: a compra da Adam Ecotech pela CVC adiciona ativos de colocação de pequeno a médio porte, e o campus da Blackstone em Zaragoza ressalta o apetite dos investidores globais por terrenos de hiperscala. No geral, o mercado de data centers na Espanha equilibra a consolidação entre os incumbentes com a proliferação de greenfield por desafiantes com capital abundante.

Líderes do Setor de Data Centers na Espanha

Equinix Inc.

Amazon Web Services Inc.

Microsoft Corporation

Digital Realty Trust Inc.

CyrusOne LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: ACS e Benbros Energy obtiveram aprovação de interesse regional para uma instalação de EUR 1,254 bilhões (USD 1,40 bilhões) e 150 MW em Zaragoza, com potencial de expansão para 300 MW até 2028.

- Maio de 2025: O operador focado em edge Templus anunciou um programa de EUR 300 milhões (USD 336 milhões) para atingir 20 sites ativos em toda a Espanha até o final de 2025.

- Abril de 2025: A ACS revelou planos adicionais de data centers multissite em Aragão para capitalizar no excesso de capacidade de geração renovável.

- Janeiro de 2025: A Meta comprometeu EUR 750 milhões (USD 840 milhões) para construir um data center em Talavera de la Reina, fortalecendo sua presença de infraestrutura espanhola.

Escopo do Relatório do Mercado de Data Centers na Espanha

Madri é coberta como segmento por Ponto de Concentração. Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho do Data Center. Camada 1 e 2, Camada 3, Camada 4 são cobertos como segmentos por Tipo de Camada. Não Utilizado, Utilizado são cobertos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Camada 1 e 2 |

| Camada 3 |

| Camada 4 |

| Hiperscala / Autopropriado | ||

| Empresarial / Edge | ||

| Colocação | Não Utilizado | |

| Utilizado | Colocação de Varejo | |

| Colocação por Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Madri |

| Barcelona |

| Resto da Espanha |

| Por Tamanho do Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Camada | Camada 1 e 2 | ||

| Camada 3 | |||

| Camada 4 | |||

| Por Tipo de Data Center | Hiperscala / Autopropriado | ||

| Empresarial / Edge | |||

| Colocação | Não Utilizado | ||

| Utilizado | Colocação de Varejo | ||

| Colocação por Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Ponto de Concentração | Madri | ||

| Barcelona | |||

| Resto da Espanha | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Denota até que ponto a capacidade do data center foi arrendada. Por exemplo, um DC de 100 MW que arrendou 75 MW teria uma taxa de absorção de 75%. Também é denominada taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Este espaço entre o piso original e o piso elevado é utilizado para acomodar fiação, resfriamento e outros equipamentos de data center. Este arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado às instalações do data center. DC Mega - o número de racks deve ser superior a 9.000 ou o EPE (espaço de piso elevado) deve ser superior a 225.001 m²; DC Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o EPE deve estar entre 225.000 m² e 75.001 m²; DC Grande - o número de racks deve estar entre 3.000 e 801 ou o EPE deve estar entre 75.000 m² e 20.001 m²; DC Médio - o número de racks deve estar entre 800 e 201 ou o EPE deve estar entre 20.000 m² e 5.001 m²; DC Pequeno - o número de racks deve ser inferior a 200 ou o EPE deve ser inferior a 5.000 m².

- TIPO DE CAMADA - De acordo com o Uptime Institute, os data centers são classificados em quatro camadas com base nas proficiências de equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Camada 1, Camada 2, Camada 3 e Camada 4.

- TIPO DE COLOCAÇÃO - O segmento é segregado em 3 categorias: Colocação de Varejo, Colocação por Atacado e Colocação Hiperscala. A categorização é feita com base na quantidade de carga de TI arrendada a potenciais clientes. O serviço de colocação de varejo tem capacidade arrendada inferior a 250 kW; o serviço de colocação por atacado tem capacidade arrendada entre 251 kW e 4 MW; e o serviço de colocação hiperscala tem capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em uma base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocação que atendem à crescente digitalização das indústrias de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente denominada U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em kilowatt (kW). Este fator desempenha um papel crítico no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendada. Por exemplo, se um DC de 100 MW arrendou 75 MW, então a taxa de absorção seria 75%. Também é denominada taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Este espaço entre o piso original e o piso elevado é utilizado para acomodar fiação, resfriamento e outros equipamentos de data center. Este arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Ar-condicionado de Sala de Computadores (CRAC) | É um dispositivo utilizado para monitorar e manter a temperatura, a circulação de ar e a umidade no interior da sala de servidores do data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Este espaço aberto é crítico para manter a temperatura ideal (20-25 °C) na sala de servidores. Há principalmente dois corredores na sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor em que a frente do rack está voltada para o corredor. Aqui, o ar frio é direcionado para o corredor de modo que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é crítico para a operação do data center. |

| Efetividade do Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center)/(Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com PUE >2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados de modo que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fornecimento de Energia Ininterrupto (UPS) | É um dispositivo conectado em série com a alimentação de energia pública, armazenando energia em baterias de modo que o fornecimento do UPS seja contínuo para os equipamentos de TI, mesmo durante a interrupção da energia pública. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data center possuem geradores a diesel e, comumente, 48 horas de diesel são armazenadas na instalação para evitar interrupções. |

| N+1 | Denominado 'Necessário mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tem 4 sistemas UPS, então para atingir N+1, um sistema UPS adicional seria necessário. |

| 2N | Refere-se ao design totalmente redundante em que dois sistemas de distribuição de energia independentes são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Linha | É o sistema de design de resfriamento instalado entre racks em uma fileira, onde extrai o ar quente do corredor quente e fornece ar frio para o corredor frio, mantendo assim a temperatura. |

| Camada 1 | A classificação por camadas determina a prontidão de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center Camada 1 quando possui um componente de energia não redundante (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede de energia pública). O data center Camada 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual de menos de 28,8 horas. |

| Camada 2 | Um data center é classificado como data center Camada 2 quando possui componentes de energia e resfriamento redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center Camada 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de menos de 22 horas. |

| Camada 3 | Um data center com componentes de energia e resfriamento redundantes e múltiplos sistemas de distribuição de energia é denominado data center Camada 3. A instalação é resistente a interrupções planejadas (manutenção de instalações) e não planejadas (falta de energia, falha de resfriamento). O data center Camada 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual de menos de 1,6 hora. |

| Camada 4 | É o tipo mais tolerante de data center. Um data center Camada 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI possuem alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim operação ininterrupta. O data center Camada 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de menos de 26,3 minutos. |

| Data Center Pequeno | Um data center com área de piso de ≤ 5.000 m² ou cujo número de racks a serem instalados é ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Um data center com área de piso entre 5.001-20.000 m², ou cujo número de racks a serem instalados está entre 201-800, é classificado como data center médio. |

| Data Center Grande | Um data center com área de piso entre 20.001-75.000 m², ou cujo número de racks a serem instalados está entre 801-3.000, é classificado como data center grande. |

| Data Center Massivo | Um data center com área de piso entre 75.001-225.000 m², ou cujo número de racks a serem instalados está entre 3.001-9.000, é classificado como data center massivo. |

| Data Center Mega | Um data center com área de piso de ≥ 225.001 m² ou cujo número de racks a serem instalados é ≥ 9.001 é classificado como data center mega. |

| Colocação de Varejo | Refere-se aos clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são principalmente utilizados por pequenas e médias empresas (PMEs). |

| Colocação por Atacado | Refere-se aos clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são principalmente utilizados por empresas de médio a grande porte. |

| Colocação Hiperscala | Refere-se aos clientes que têm um requisito de capacidade superior a 4 MW. A demanda hiperscala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G oferece a velocidade mais lenta, enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantados em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por conexão de cabo fixo. Comumente, cabo de cobre e cabo de fibra óptica são utilizados tanto para uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de pouso. Por meio deste cabo, é estabelecida a comunicação e a conectividade com a internet entre países ao redor do mundo. Esses cabos podem transmitir 100-200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como carvão, petróleo e gás são as principais fontes de geração de energia, o consumo desta energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renováveis para reduzir a pegada de carbono em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte dos preços, e o preço médio de venda (ASP) é mantido constante durante todo o período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Customizados, Bases de Dados e Plataformas de Assinatura