Tamanho e Participação do Mercado de Eletrônicos Espaciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

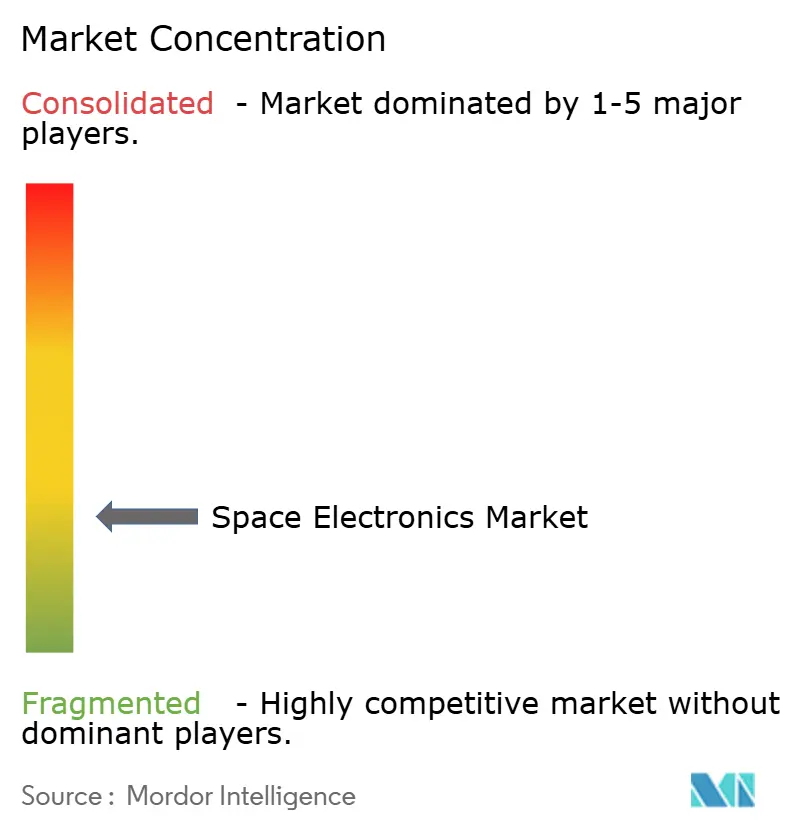

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrônicos Espaciais por Mordor Intelligence

O tamanho do mercado de eletrônicos espaciais deve crescer de USD 5,06 bilhões em 2025 para USD 5,32 bilhões em 2026 e está previsto para atingir USD 6,86 bilhões até 2031 a um CAGR de 5,19% no período 2026-2031. A trajetória constante sinaliza uma transição de lançamentos de protótipos do início da década para rodadas de produção escaláveis que incorporam computação autônoma, dispositivos de potência de alta eficiência e designs tolerantes à radiação em todas as classes de missão. O impulso se consolida em torno de três temas: constelações de banda larga em múltiplas órbitas que buscam milhares de satélites, programas de exploração do espaço profundo que necessitam de tomada de decisão a bordo longe da Terra e linhas de fabricação de pequenos satélites que oferecem preços de nível comercial sem sacrificar a resiliência à radiação. A escassez na cadeia de suprimentos de wafers endurecidos à radiação permanece um obstáculo estrutural, enquanto reformas nos controles de exportação ampliam modestamente as oportunidades de colaboração dentro de redes de parceiros confiáveis. As estratégias competitivas combinam cada vez mais empresas com experiência espacial com parceiros do setor de semicondutores comerciais, de modo que as inovações em IA de borda, dispositivos de potência de bandgap largo e aviônica modular fluam rapidamente para o hardware de voo.

Principais Conclusões do Relatório

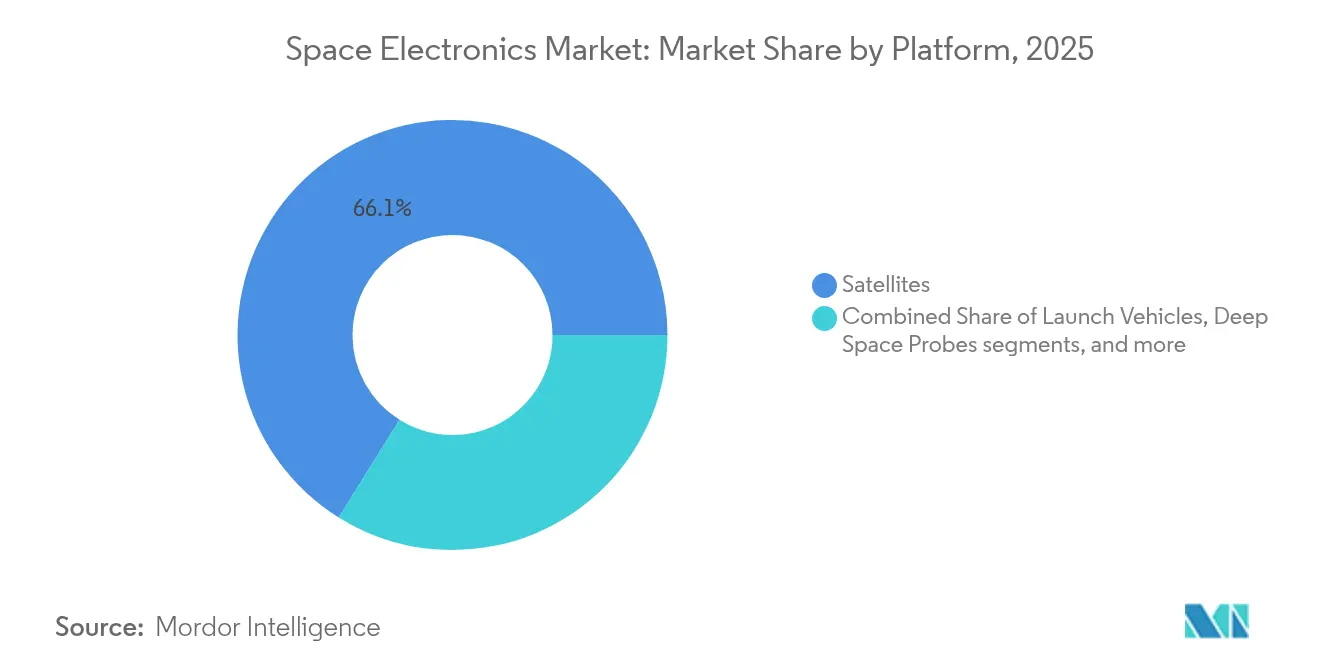

- Por plataforma, os satélites lideraram o mercado de eletrônicos espaciais com 66,12% da participação em 2025, enquanto as sondas de espaço profundo devem crescer a um CAGR de 8,74% até 2031.

- Por aplicação, os sistemas de comunicação detiveram 44,62% da participação de receita em 2025; as missões científicas e de demonstração tecnológica apresentam a perspectiva mais rápida, com um CAGR de 7,88%.

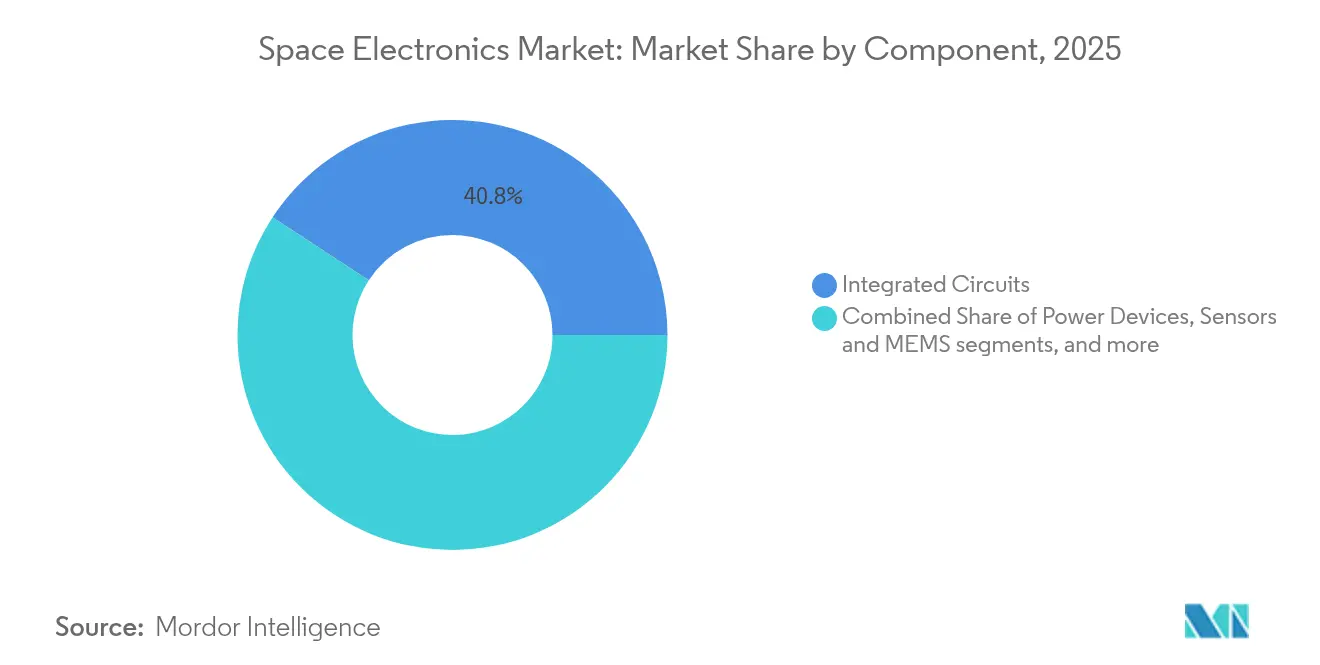

- Por componente, os circuitos integrados detiveram uma participação de 40,78% do mercado de eletrônicos espaciais em 2025, enquanto os dispositivos de potência devem avançar a um CAGR de 7,73% entre 2026 e 2031.

- Por tipo, os componentes endurecidos à radiação mantiveram uma participação de 62,12% em 2025; os componentes tolerantes à radiação apresentam o maior CAGR de 8,95% até 2031.

- Por usuário final, os operadores comerciais responderam por 54,63% da receita de 2025, enquanto a demanda militar e de defesa está prevista para crescer a um CAGR de 9,28%.

- Por geografia, a América do Norte capturou 36,45% da receita de 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Eletrônicos Espaciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação rápida de grandes constelações LEO | +1.8% | Foco global na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão das missões de exploração do espaço profundo | +1.2% | América do Norte e UE com suporte emergente da APAC | Longo prazo (≥ 4 anos) |

| IA de borda a bordo e processamento de alta largura de banda | +0.9% | Líderes tecnológicos na América do Norte e UE | Médio prazo (2-4 anos) |

| Miniaturização e produção em massa de pequenos satélites | +0.7% | Global com vantagens de custo da APAC | Curto prazo (≤ 2 anos) |

| Financiamento de capital de risco para infraestrutura de IoT baseada no espaço | +0.6% | América do Norte e UE como primárias, expandindo para a APAC | Médio prazo (2-4 anos) |

| Demanda liderada pela defesa por microprocessadores seguros e qualificados para o espaço | +0.5% | América do Norte, UE, aliados selecionados da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Rápida de Grandes Constelações de Satélites LEO

Frotas projetadas que excedem 10.000 espaçonaves transformam cada manifesto de lançamento em um evento de aquisição de eletrônicos em massa que multiplica a demanda por volume várias vezes. A massa média dos pequenos satélites está aumentando para 200 kg, permitindo mais hardware de processamento, memória e link óptico, mantendo-se dentro de envelopes agressivos de custo de lançamento. Os dispositivos COTS tolerantes à radiação agora satisfazem a maioria dos tempos de vida em LEO, desviando os orçamentos das soluções totalmente endurecidas à radiação e atraindo empresas de semicondutores comerciais para o mercado de eletrônicos espaciais.

Aumento das Missões de Exploração do Espaço Profundo

Os atrasos de tempo de luz unidirecional para Marte tornam o controle terrestre impraticável, de modo que as espaçonaves precisam de processadores que ofereçam desempenho 100 vezes superior ao das gerações anteriores, mantendo ainda uma tolerância de 300 kilorads. O projeto de Computação de Alto Desempenho para Voos Espaciais da NASA exemplifica essa necessidade, combinando núcleos RISC-V tolerantes a falhas com aceleração de IA para navegação autônoma.[1] NASA, "Computação de Alto Desempenho para Voos Espaciais," nasa.gov A demanda também cresce por dispositivos SiC e GaN que suportam variações de temperatura lunar de 100 K a 390 K.

IA de Borda a Bordo e Processamento de Carga Útil de Alta Largura de Banda

A IA de borda reduz os volumes de downlink em até 90% por meio de análises em órbita, liberando espectro e habilitando cadeias de decisão em tempo real. Experimentos neuromórficos demonstram inferência de ultrabaixo consumo de energia com tolerância intrínseca a falhas por eventos únicos. A experiência de voo inicial obtida em 2024 comprova que o desempenho de nível GPU pode coexistir com orçamentos térmicos qualificados para o espaço, abrindo fluxos de receita em formação de feixe adaptativa, prevenção de colisões e observação da Terra responsiva.

Miniaturização e Produção em Massa de Pequenos Satélites

A experiência com CubeSats demonstra maior produção científica por dólar do que as missões tradicionais, validando a economia das plataformas pequenas. Sensores baseados em MEMS e kits de aviônica modular reduzem as pilhas de carga útil, mantendo a compatibilidade eletromagnética em placas cada vez mais densas. Linhas de montagem adaptadas de práticas da eletrônica de consumo agora entregam dezenas de satélites idênticos por mês, um ritmo essencial para os ciclos de atualização de constelações. Os protocolos de garantia de qualidade evoluem para equilibrar a amostragem estatística com a confiabilidade de voo espacial, reduzindo os custos não recorrentes e acelerando os cronogramas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidades de controle de exportação e conformidade | -0.8% | Global, com forte incidência em transferências de origem americana | Médio prazo (2-4 anos) |

| Gargalos de capacidade de fundição endurecida à radiação | -1.1% | Concentrado em fábricas dos EUA e da UE | Longo prazo (≥ 4 anos) |

| Requisitos rigorosos de qualificação espacial e de experiência comprovada | -1.0% | Global, com maior impacto na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Alto custo de desenvolvimento versus volumes relativamente baixos | -0.9% | Global, afetando particularmente os entrantes de mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidades de Controle de Exportação e Conformidade

Em outubro de 2024, as Regras Espaciais simplificaram o licenciamento para programas civis, mas mantiveram requisitos rigorosos para cargas úteis vinculadas à defesa, obrigando os fabricantes a segregar linhas de produtos e fluxos de trabalho de documentação. Mesmo com as novas exceções de licença para nações aliadas, as equipes de conformidade devem mapear a procedência dos componentes no nível do wafer, estendendo os ciclos de projeto ao voo e aumentando os custos indiretos.

Gargalos de Capacidade de Fundição Endurecida à Radiação

Apenas um punhado de linhas pode processar wafers com capacidade de 300 kilorads em rendimentos economicamente viáveis. As concessões da Lei CHIPS de USD 59,4 milhões ampliam ligeiramente a capacidade, mas ficam aquém da demanda projetada para missões de espaço profundo.[2]NIST, "Prêmios de Incentivos CHIPS para BAE Systems e Rocket Lab," nist.gov Os projetistas, portanto, enfrentam prazos de entrega superiores a 18 meses, forçando compras de protótipos em estágio inicial e reservas de estoque que elevam o capital de giro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: A capacidade autônoma remodela a demanda por plataforma

Os satélites responderam por 66,12% da receita de 2025, demonstrando como os operadores de constelações ancoram o mercado de eletrônicos espaciais. As sondas de espaço profundo devem se expandir a um CAGR de 8,74%, e o tamanho do mercado de eletrônicos espaciais para esses veículos deve atingir USD 1,23 bilhão até 2031, acompanhando o aumento do tráfego do programa Artemis. Os veículos de lançamento preservam um nicho central porque a orientação e a aviônica devem tolerar vibração extrema, enquanto os ciclos de atualização das estações espaciais mantêm uma demanda estável por eletrônicos de suporte à vida.

A liderança dos satélites sinaliza um modelo de negócios baseado em volume: os designs tolerantes à radiação equilibram custo e expectativa de vida, permitindo que os operadores atualizem o hardware com mais frequência. As missões de espaço profundo, em contraste, dependem de microprocessadores endurecidos à radiação, como o PIC64-HPSC de 64 bits, que integra oito núcleos para fluxos de trabalho de IA. Em todas as plataformas, os orçamentos térmicos restringem a seleção de componentes, promovendo o uso mais amplo de chaves de potência de bandgap largo que reduzem a dissipação em altas frequências de comutação.

Por Aplicação: Missões centradas em dados ampliam o mix de aplicações

As cargas úteis de comunicação mantiveram uma participação de 44,62% em 2025, impulsionadas por serviços de banda larga e trunking que exigem ASICs de formação de feixe e temporização de precisão. O tamanho do mercado de eletrônicos espaciais para missões científicas e de demonstração tecnológica crescerá a um CAGR de 7,88%, refletindo concessões de agências para validação de IA em órbita e estudos de ciência dos materiais. Os operadores de observação da Terra adotam o processamento a bordo para fornecer análises em vez de pixels brutos, enquanto as missões de navegação e vigilância precisam de osciladores ultraestáveis e receptores GNSS rastreados à radiação.

O crescimento das cargas úteis científicas ressalta uma mudança em direção a satélites prontos para experimentos que podem ser reconfigurados em voo. As matrizes de portas programáveis em campo com lógica triplicada mitigam falhas de radiação, permitindo que os pesquisadores carreguem novos algoritmos durante as missões. As frotas de comunicação também migram para links cruzados a laser, aumentando as demandas de taxa de dados em transceivers eletro-ópticos e empurrando as redes de distribuição de clock para territórios de múltiplos gigahertz.

Por Componente: A eficiência energética impulsiona a adoção de bandgap largo

Os circuitos integrados entregaram 40,78% da receita de 2025. Embora menores hoje, os dispositivos de potência se comporão a um CAGR de 7,73% à medida que os satélites adotam chaves SiC e GaN para maior eficiência de conversão e massa reduzida de radiadores. Sensores, MEMS, componentes de RF e micro-ondas seguem a curva mais ampla de miniaturização, incorporando funcionalidade de múltiplos eixos em pacotes únicos.

Por trás dos números, a evolução dos dispositivos de potência é fundamental: os MOSFETs de SiC classificados para 300 kilorads combinam menor resistência de condução com margem de alta temperatura, permitindo planos térmicos simplificados. Os arquitetos de sistemas orquestram cada vez mais conversores de ponto de carga em torno dessas chaves para reduzir o peso do chicote, liberando massa para instrumentos de carga útil ou propelente.

Por Tipo: O cálculo de custo se inclina para designs tolerantes à radiação

Os dispositivos endurecidos à radiação ainda comandam 62,12% dos gastos de 2025, especialmente para ativos de exploração e defesa. No entanto, as linhas tolerantes à radiação crescerão a um CAGR de 8,95% à medida que os designs baseados em COTS se provam confiáveis em LEO. Os satélites destinados a vidas úteis de cinco anos agora aceitam dispositivos rastreados para 30 kilorads, reduzindo o custo da lista de materiais por fatores que chegam a dez.

Os fornecedores fecham a lacuna endurecendo as bibliotecas de processos no nível da máscara, colhendo os benefícios inerentes de redução de nó sem o ônus total de pedigree. Controladores de sinal misto capazes de sobreviver a 200 kilorads, mantendo-se compatíveis com pinos de peças de consumo, fazem a ponte entre os ecossistemas de aviônica e comercial, convidando novos entrantes para o mercado de eletrônicos espaciais.

Por Usuário Final: A aquisição de uso duplo amplia a base de clientes

Os operadores comerciais representaram 54,63% da receita de 2025, ancorados por constelações de banda larga e observação da Terra que atualizam os satélites dentro de cinco a sete anos. Os orçamentos militares e de defesa registrarão o CAGR mais acentuado de 9,28%, sustentando arquiteturas LEO resilientes projetadas para resistir a ameaças cinéticas e cibernéticas. A demanda das agências civis permanece estável, financiando cargas úteis científicas e missões de redução de risco tecnológico.

Os planejadores de defesa buscam constelações em rede de malha, adotando blocos de hardware idênticos para obter descontos por volume das mesmas cadeias de suprimentos que atendem às frotas comerciais. Essa convergência acelera a adoção pelo setor de eletrônicos espaciais de firmware com segurança reforçada, embalagem antiviolação e pilhas de rede de confiança zero.

Análise Geográfica

A América do Norte comandou 36,45% da receita de 2025, sustentada por robustos gastos do Departamento de Defesa e pelo portfólio de espaço profundo da NASA, que canaliza contratos de aviônica de alto valor para fornecedores domésticos. Os incentivos da Lei CHIPS totalizando USD 59,40 milhões financiam rodadas adicionais de wafers endurecidos à radiação, aliviando os riscos de prazo de entrega de longo prazo e preservando a participação dominante da região. As atualizações de controle de exportação abrem ainda mais caminhos de codesenvolvimento com Austrália, Canadá e Reino Unido, permitindo que espaçonaves aliadas adquiram eletrônicos classificados sem realocar linhas de produção.

A Ásia-Pacífico entrega o CAGR regional mais rápido, de 9,07%. Os programas nacionais na China, Índia e Japão galvanizam o capital privado em clusters de fabricação de satélites, enquanto os custos de mão de obra mais baixos encurtam os pontos de equilíbrio para subconjuntos de aviônica produzidos em massa. As missões lunares e a Marte indígenas também promovem iniciativas domésticas de chips, adicionando diversidade à cadeia de suprimentos do mercado de eletrônicos espaciais e acelerando a difusão tecnológica além dos redutos norte-americanos e europeus.

A Europa mantém uma trajetória estável à medida que a ESA e as agências nacionais se comprometem com agendas de exploração de longo prazo sob a estratégia de 2040. Em comparação com os níveis dos EUA, as limitações de financiamento moderam a expansão geral, mas o IRIS² e outros esquemas de comunicações soberanas garantem a demanda por processadores seguros e qualificados para o espaço e ASICs de criptografia. O Oriente Médio e a América do Sul são contribuintes emergentes; movimentos de política como o Conselho Supremo do Espaço dos Emirados Árabes Unidos e o acordo de salvaguardas tecnológicas do Brasil criam canais de aquisição, embora as construções de infraestrutura ainda fiquem atrás dos mercados maduros.

Cenário Competitivo

O mercado de eletrônicos espaciais se fragmenta ao longo de linhas tecnológicas: chips de memória, processadores de voo e dispositivos de potência endurecidos à radiação exibem maior concentração, enquanto sensores e semicondutores discretos permanecem disputados por dezenas de pequenos fornecedores. Os fornecedores com experiência comprovada aproveitam décadas de qualificação de voo para justificar preços premium, enquanto os recém-chegados exploram fábricas comerciais e automação de design para teste para reduzir o custo unitário. A aquisição da CAES pela Honeywell ressalta como os titulares se consolidam para manter escala em microeletrônica endurecida à radiação, reforçando as barreiras de entrada para processos de wafer de nicho.

A diferenciação tecnológica agora depende do rendimento computacional por watt, da sobrevivência à radiação por dólar e do tempo de qualificação. A família PIC64-HPSC da Microchip exemplifica essa tríade, oferecendo desempenho de 64 bits com oito núcleos e aceleração de IA dentro de um envelope tolerante à radiação. Em paralelo, as arquiteturas neuromórficas testadas pelo Laboratório de Pesquisa da Força Aérea sugerem ganhos em degrau na inferência tolerante a falhas, potencialmente deslocando as CPUs tradicionais de von Neumann ao longo da próxima década.[4]Laboratório de Pesquisa da Força Aérea, "Experimentos de Voo de Computação Neuromórfica," af.mil

As parcerias unem o cenário. As empresas líderes com experiência espacial se associam a fabricantes de chips comerciais para codesenvolver ASICs de conversão de potência, enquanto os fabricantes de satélites convidam especialistas em computação em nuvem para portar frameworks de aprendizado de máquina em GPUs em órbita. Tais colaborações comprimem os ciclos de desenvolvimento, distribuem os custos de engenharia não recorrentes e aceleram a polinização cruzada entre os mercados de defesa e comercial — um padrão sinérgico que define a próxima fase de crescimento do mercado de eletrônicos espaciais.

Líderes do Setor de Eletrônicos Espaciais

Microchip Technology Inc.

BAE Systems plc

Honeywell International Inc.

Northrop Grumman Corporation

STMicroelectronics NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Após adquirir a Capella Space, a IonQ anunciou planos para a primeira rede de distribuição de chaves quânticas baseada no espaço do mundo, avançando a segurança quântica em órbita.

- Julho de 2024: A Microchip apresentou a família de microprocessadores PIC64-HPSC, com arquitetura de 64 bits com oito núcleos de CPU e capacidades de processamento vetorial para espaçonaves autônomas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de eletrônicos espaciais como todos os circuitos integrados endurecidos à radiação e tolerantes à radiação, semicondutores discretos, sensores, dispositivos de potência e subsistemas a bordo que são projetados, qualificados e vendidos para uso em satélites, veículos de lançamento, sondas de espaço profundo e infraestrutura associada em órbita. Os componentes destinados exclusivamente a equipamentos de suporte em solo, bancadas de teste de fabricação ou plataformas aeroespaciais não espaciais são excluídos.

Exclusão de escopo: a aviônica terrestre e os eletrônicos de rastreamento em solo não são contabilizados.

Visão Geral da Segmentação

- Por Plataforma

- Satélites

- Veículos de Lançamento

- Sondas de Espaço Profundo

- Estações Espaciais

- Por Aplicação

- Comunicação

- Observação da Terra

- Navegação e Vigilância

- Demonstração Científica e Tecnológica

- Outras Aplicações

- Por Componente

- Circuitos Integrados

- Dispositivos de Potência

- Sensores e MEMS

- Dispositivos de RF e Micro-ondas

- Semicondutores Discretos e Optoeletrônica

- Por Tipo

- Endurecidos à Radiação

- Tolerantes à Radiação

- Por Usuário Final

- Comercial

- Militar e Defesa

- Governo Civil e Agências Espaciais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor realizam entrevistas estruturadas com engenheiros de subsistemas em integradores de lançamento, líderes de aquisição em operadores de constelações comerciais na América do Norte, Europa e Ásia-Pacífico, e gerentes de casas de teste de radiação, o que nos ajuda a validar as participações de lista de materiais em nível de missão, os fatores de derating de componentes e as quedas de preço esperadas pela curva de aprendizado.

Pesquisa Documental

Primeiro mapeamos o universo endereçável usando conjuntos de dados abertos, como o Banco de Dados de Satélites da NASA, o registro de lançamentos da UN-ODA, as fichas de fatos de mercado do ARTES da ESA e os registros de remessas alfandegárias da Volza. As indicações de demanda técnica são extraídas de artigos revisados por pares do IEEE sobre efeitos de eventos únicos, divisões de vendas de semicondutores da WSTS e lançamentos de orçamento de agências espaciais, que fundamentam nossas divisões de plataforma e componente. Os relatórios 10-K das empresas, os registros de IPO e a imprensa especializada confiável fornecem então os preços médios de venda recentes e os novos pipelines de programas. Esta fase documental fornece aos nossos analistas volumes e faixas de preços fundamentais; muitas outras fontes secundárias de renome complementam a lista citada aqui.

Dimensionamento de Mercado e Previsão

Uma construção de manifesto de lançamento de cima para baixo e acúmulo de backlog de produção é sobreposta com índices de conteúdo eletrônico em nível de carga útil, após o que verificações seletivas de baixo para cima, acumulações de fornecedores de remessas de CI endurecidos à radiação e testes de volume ASPx amostrados, ajustam os totais. As variáveis-chave incluem lançamentos anuais de satélites, massa média de eletrônicos por quilograma de carga útil, perda de rendimento de qualificação à radiação, ciclos de substituição de constelações de pequenos satélites e taxas de adoção de SiC/GaN. As previsões de cinco anos dependem de regressão multivariada combinada com análise de cenários para mudanças no ritmo de lançamento.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisão por pares em duas etapas, verificações de variância em relação a rastreadores de gastos externos e sinalizações de anomalias de feeds de notícias da Factiva. Os modelos são atualizados a cada ano, com atualizações no meio do ciclo acionadas por eventos materiais, como grandes concessões de constelações ou interrupções de fundições endurecidas à radiação.

Por que a Linha de Base de Eletrônicos Espaciais da Mordor Inspira Confiabilidade

Os números publicados frequentemente divergem porque as empresas misturam plataformas orbitais com equipamentos em solo, aplicam diferentes curvas de erosão de preço médio de venda ou atualizam os dados de forma irregular.

Ao centrar-se exclusivamente em hardware qualificado para o espaço e revisitar os dados após cada janela de lançamento significativa, a Mordor fornece uma linha de base equilibrada em que os clientes podem confiar.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 5,06 B | ||

| USD 9,44 B (2024) | Consultoria Global A | Inclui estações terrestres e subsistemas de potência, usa preços médios de venda estáticos |

| USD 2,80 B (2025) | Associação do Setor B | Contabiliza apenas as receitas na saída da fábrica, omite as substituições do mercado de reposição |

| USD 1,60 B (2022) | Consultoria Regional C | Ano base histórico, manifesto de lançamento conservador, sem fator de aprendizado de preços |

A comparação mostra como escopos e premissas variados ampliam a dispersão, enquanto a seleção disciplinada de variáveis, a atualização oportuna e a validação de duplo caminho da Mordor mantêm nossa estimativa transparente e pronta para a tomada de decisão.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de eletrônicos espaciais?

O tamanho do mercado de eletrônicos espaciais atingiu USD 5,32 bilhões em 2026 e está previsto para crescer para USD 6,86 bilhões até 2031, expandindo-se a um CAGR de 5,19% no período 2026-2031.

Qual segmento de plataforma lidera o mercado atualmente?

Os satélites dominam com uma participação de 66,12% da receita de 2025 devido às grandes constelações de banda larga em LEO.

Por que os componentes tolerantes à radiação estão ganhando força?

Os componentes tolerantes à radiação reduzem o custo em até dez vezes em comparação com os componentes totalmente endurecidos à radiação e atendem às vidas úteis de missão mais curtas dos satélites LEO, impulsionando um CAGR de 8,95% até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico apresenta o maior crescimento, com um CAGR de 9,07%, apoiado pela expansão de programas na China, Índia e Japão.

Como as capacidades de IA de borda estão moldando o design de satélites?

A IA a bordo reduz as necessidades de largura de banda de downlink em até 90%, habilitando análises em tempo real e operações autônomas, o que, por sua vez, impulsiona a demanda por processadores de alto desempenho e resistentes à radiação.

Qual é o principal gargalo da cadeia de suprimentos?

A capacidade limitada de wafers endurecidos à radiação nas fábricas dos EUA e da UE restringe as entregas, prolongando os prazos de entrega e influenciando as escolhas de design em direção a alternativas tolerantes à radiação ou baseadas em COTS.

Página atualizada pela última vez em: