Tamanho e Participação do Mercado de Espaçonaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

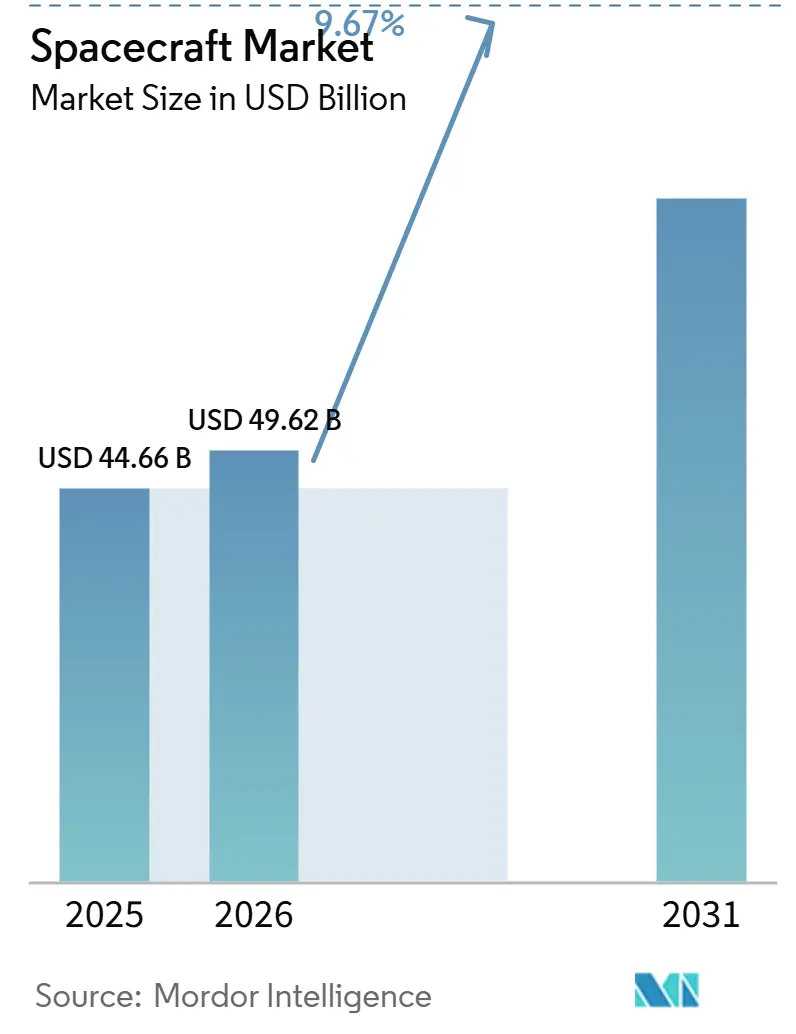

| Tamanho do Mercado (2026) | 49.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 78.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.67% CAGR |

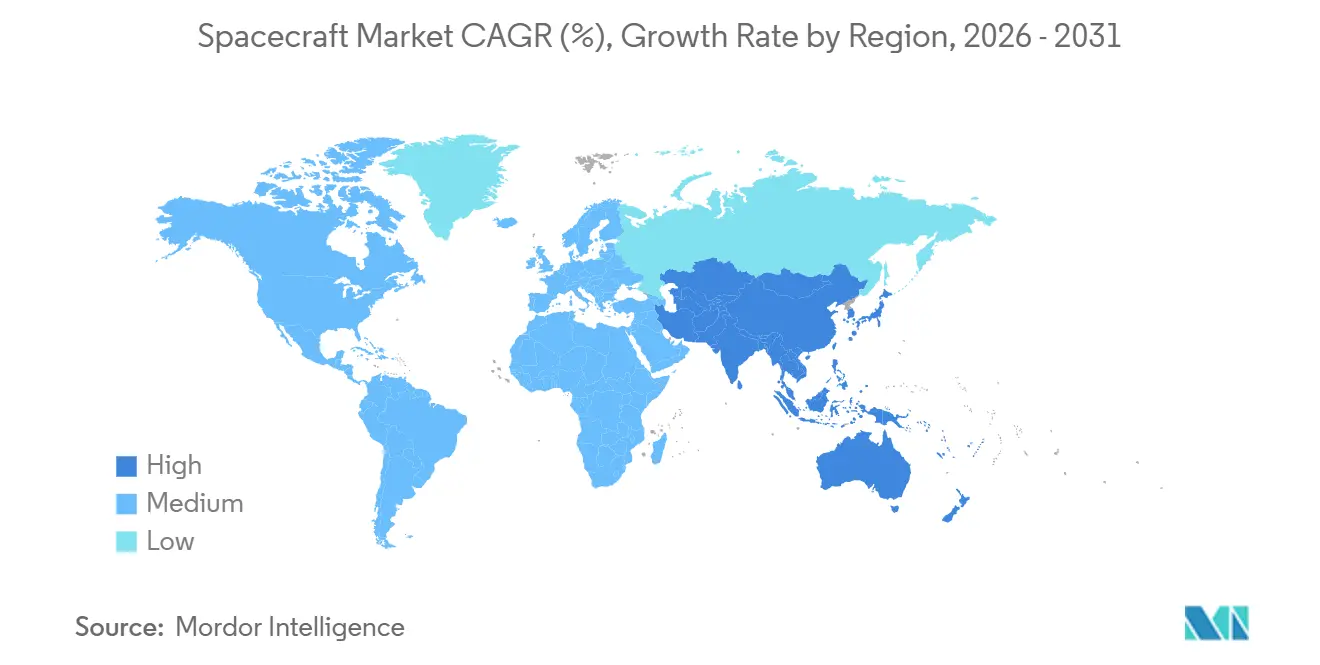

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espaçonaves por Mordor Intelligence

Espera-se que o tamanho do mercado de espaçonaves cresça de 44,66 bilhões de USD em 2025 para 49,62 bilhões de USD em 2026, com previsão de atingir 78,73 bilhões de USD até 2031, a um CAGR de 9,67% no período de 2026 a 2031. O crescimento reflete uma mudança decisiva de missões totalmente financiadas pelo governo para modelos de aquisição híbridos que combinam demanda de defesa, civil e comercial. As nações estão proliferando pequenos satélites para construir redes de inteligência resilientes, operadores privados estão implantando megaconstelações de banda larga em ritmos de produção no estilo automotivo, e programas de logística lunar estão abrindo oportunidades recorrentes de carga. O aperto das regras de desórbita, os avanços na manufatura aditiva e a crescente dependência de eletrônicos comerciais prontos para uso (COTS) estão comprimindo ainda mais os ciclos de desenvolvimento e as curvas de custo. Enquanto isso, o congestionamento de locais de lançamento e os custos de mitigação de detritos espaciais moderam a expansão, mas não embotam a trajetória de longo prazo do mercado de espaçonaves.

Principais Conclusões do Relatório

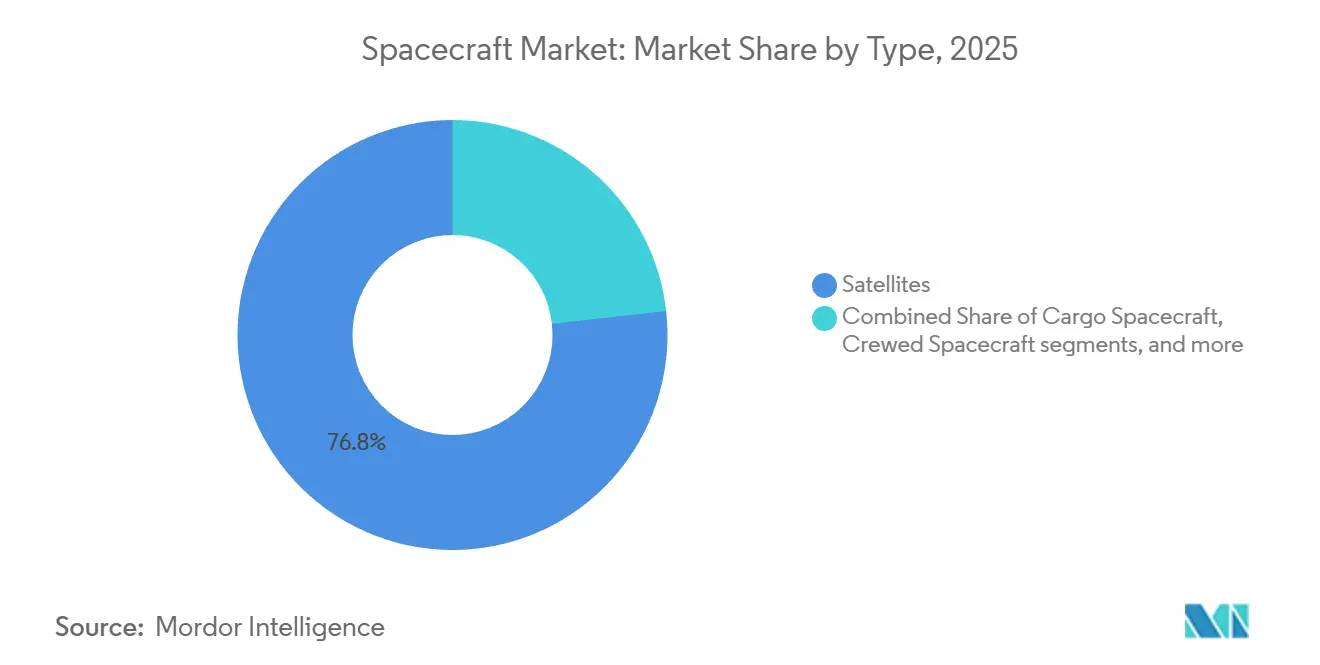

- Por tipo, os satélites responderam por 76,78% da receita de 2025. Em contraste, os veículos de carga têm previsão de crescer a um CAGR de 10,12% até 2031, à medida que os Serviços Comerciais de Carga Lunar da NASA e os cronogramas de reabastecimento de estações espaciais privadas se intensificam.

- Por aplicação, as comunicações detiveram uma participação de 42,24% do tamanho do mercado de espaçonaves em 2025, enquanto as missões de demonstração tecnológica têm projeção de crescer a um CAGR de 10,32% até 2031, impulsionadas por pilotos de manutenção em órbita e remoção de detritos.

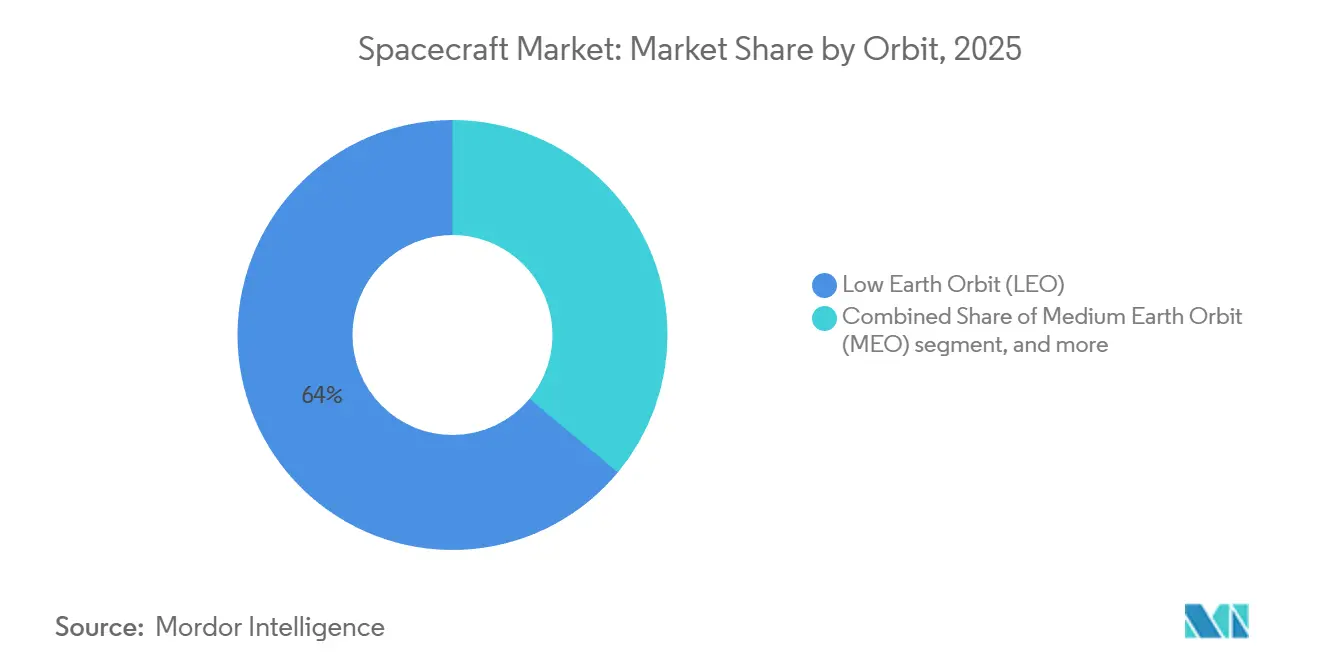

- Por órbita, a Órbita Terrestre Baixa (LEO) respondeu por 63,97% das implantações de 2025, mas a categoria "Outros" (além da GEO, cislunar, altamente elíptica e interplanetária) tem previsão de crescer a um CAGR de 10,75% até 2031, apoiada pelos módulos do Gateway Artemis e pelas sondas de retorno de amostras de Marte.

- Por subsistema, as cargas úteis comandaram 31,54% do valor de 2025. No entanto, a propulsão tem projeção de crescer a um CAGR de 10,44%, à medida que os sistemas elétricos se tornam padrão tanto para a elevação de órbita LEO quanto para a conformidade obrigatória de desórbita em cinco anos.

- Por geografia, a América do Norte liderou com 47,89% da receita de 2025, ancorada por 2,7 bilhões de USD em pedidos da cápsula Orion e 3,19 bilhões de USD em propulsores do Sistema de Lançamento Espacial, enquanto a Ásia-Pacífico tem previsão de crescer a um CAGR de 11,25% até 2031, impulsionada pelos programas de espaço profundo da China, Índia e Japão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Espaçonaves

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| A adoção de eletrônicos comerciais prontos para uso está acelerando o desenvolvimento de espaçonaves | +1.8% | Global, com início na América do Norte e Europa | Médio prazo (2-4 anos) |

| O crescimento das constelações de satélites de banda larga está aumentando a demanda de fabricação de espaçonaves | +2.4% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Os programas governamentais de exploração lunar e de Marte estão impulsionando a aquisição de espaçonaves avançadas | +1.6% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥4 anos) |

| O aumento dos requisitos de ISR de defesa está expandindo as implantações de pequenos satélites | +1.5% | América do Norte, Europa, Oriente Médio, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Os conceitos de manutenção em órbita e extensão de vida útil estão criando nova demanda por espaçonaves | +1.2% | Global, com início na América do Norte e Europa | Longo prazo (≥4 anos) |

| A manufatura aditiva está permitindo a produção escalável e econômica de espaçonaves | +1.4% | América do Norte, Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção de Eletrônicos Comerciais Prontos para Uso está Acelerando o Desenvolvimento de Espaçonaves

Os componentes COTS encurtam os ciclos de projeto e reduzem os custos unitários ao substituir peças de longa espera e endurecidas por radiação por chips automotivos ou de consumo de alto volume, protegidos por correção de erros de software e redundância. As diretrizes de 2024 da Aerospace Corporation confirmam que os processadores COTS agora alimentam computadores de orientação em pequenos satélites voando abaixo de 600 km por até cinco anos.[1]The Aerospace Corporation, "Orientação COTS," Aerospace.org A ESA reforçou a tendência ao aprovar microcontroladores comerciais para subsistemas não críticos, permitindo que os principais fabricantes adquirissem da Infineon e da Texas Instruments em vez de aguardar 18 meses por equivalentes qualificados para o espaço. A camada de transporte Tranche 1 da Agência de Desenvolvimento Espacial dos EUA especifica projetos com uso intensivo de COTS para atingir metas de reabastecimento em 90 dias. A revisão da política de aquisição do Departamento de Defesa de 2025 incentiva ainda mais a adoção de COTS para missões com risco gerenciável. Em conjunto, essas medidas aceleram a aquisição, ao mesmo tempo em que introduzem exposição da cadeia de suprimentos a fábricas comerciais.

O Crescimento das Constelações de Satélites de Banda Larga está Aumentando a Demanda de Fabricação de Espaçonaves

As megaconstelações exigem produção em linha de montagem. A fábrica de Redmond da Space Exploration Technologies Corp. constrói seis espaçonaves Starlink por dia, mantendo o custo unitário abaixo de USD 1 milhão e redefinindo as expectativas de preço. O contrato IRIS² da Europa aloca EUR 10,6 bilhões (USD 12,39 bilhões) para 290 satélites, justificando investimentos em testes automatizados e empurrando os primeiros lançamentos para 2028. O Project Kuiper da Amazon recebeu aprovação para 3.236 satélites e reservou 83 lançamentos até 2029, desencadeando uma aceleração da produção em 2025-2026. A OneWeb, de propriedade majoritária da Eutelsat, está planejando uma segunda geração de maior capacidade que reabrirá sua cadeia de suprimentos. Essa avalanche de pedidos institucionaliza as práticas de fabricação em massa em todo o mercado de espaçonaves.

Os Programas Governamentais de Exploração Lunar e de Marte estão Impulsionando a Aquisição de Espaçonaves Avançadas

As missões de espaço profundo exigem plataformas de alto desempenho. Em 2025, a NASA encomendou três cápsulas Orion, estendendo a produção até o início da década de 2030. O Serviço Comercial de Carga Lunar já emitiu USD 800 milhões em quatorze ordens de serviço, garantindo dois a três voos de carga por ano até 2028. A sonda de Exploração das Luas de Marte do Japão demonstrará propulsão iônica e encontro autônomo em sua missão de 2026-2029. A missão de retorno de amostras Chandrayaan-4 da Índia, aprovada com mais de USD 100 milhões, diversifica ainda mais a demanda. Esses programas ancoram a demanda de alto valor bem além de 2030.

O Aumento dos Requisitos de ISR de Defesa está Expandindo as Implantações de Pequenos Satélites

As agências militares estão migrando de satélites sofisticados com ponto único de falha para constelações proliferadas. O Escritório Nacional de Reconhecimento dos EUA emitiu contratos em 2024 para ativos eletro-ópticos e SAR de baixo custo, cada um avaliado em menos de 50 milhões de USD, com cadências de lançamento superiores a 10 por ano. O Reino Unido reservou 968 milhões de GBP (1,30 bilhão de USD) para as constelações Oberon e ISTARI, a fim de garantir ISR soberano até 2027. Enquanto isso, o programa Blackjack da DARPA demonstrou tarefas autônomas em seis espaçonaves, servindo como modelo para a rede Tranche 2 da Agência de Desenvolvimento Espacial. As linhas de produção de pequenos satélites, portanto, escalam não apenas para telecomunicações, mas também para vigilância de defesa, reforçando a expansão do mercado de espaçonaves.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| As restrições de capacidade dos locais de lançamento e o congestionamento do manifesto de lançamentos estão atrasando as implantações | -0.9% | Global, agudo na América do Norte | Curto prazo (≤2 anos) |

| O aumento de detritos espaciais e os riscos de colisão estão complicando o planejamento de missões | -0.7% | Global, concentrado em LEO | Médio prazo (2-4 anos) |

| As regulamentações de controle de exportação estão restringindo a colaboração internacional em espaçonaves | -0.5% | Global, afetando EUA-UE e EUA-Ásia | Longo prazo (≥4 anos) |

| A escassez de componentes endurecidos à radiação está restringindo a produção de espaçonaves | -0.6% | Global, alta na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As Restrições de Capacidade dos Locais de Lançamento e o Congestionamento do Manifesto estão Atrasando as Implantações

Cabo Canaveral e o Centro Espacial Kennedy hospedaram mais de 50 lançamentos em 2024, sobrecarregando a equipe de segurança de alcance e causando atrasos de várias semanas quando ocorreram anomalias.[2]Força Espacial dos EUA, "18º Esquadrão de Defesa Espacial," Spaceforce.mil Vandenberg concluiu atualizações para 50 voos por ano, mas a Space Exploration Technologies Corp. sozinha solicitou mais de 40 vagas. A estreia do New Glenn da Blue Origin Enterprises, L.P. foi adiada para 2025, em parte devido a conflitos de disponibilidade de plataforma de lançamento. Essa saturação se propaga para os construtores de espaçonaves, estendendo os prazos de entrega e adicionando margens de custo.

O Aumento de Detritos Espaciais e os Riscos de Colisão estão Complicando o Planejamento de Missões

O 18º Esquadrão de Defesa Espacial rastreia 47.000 objetos maiores que 10 cm, um aumento de 15% desde 2022. O Starlink sozinho executou 50.000 manobras de desvio nos primeiros seis meses de 2024, consumindo propelente e encurtando a vida útil de projeto. Os mandatos de desorbitalização da FCC obrigam os operadores a reservar combustível, reduzindo a massa de carga útil. A Carta de Detritos Zero da ESA exigirá reentradas controladas até 2030. Os prêmios de seguro aumentaram 20-30%, elevando os custos operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Satélites Dominam, Espaçonaves de Carga Aceleram

Os satélites geraram 76,78% da receita de 2025 do mercado de espaçonaves, confirmando sua centralidade nas missões de comunicação, navegação e observação da Terra. Em contraste, as espaçonaves de carga têm previsão de registrar um CAGR de 10,12%, tornando-as o segmento de crescimento mais rápido do mercado de espaçonaves. Os Serviços Comerciais de Carga Lunar da NASA já alocaram 800 milhões de USD, garantindo dois a três voos de carga cislunar por ano e consolidando a demanda por veículos logísticos não tripulados. O Dream Chaser da Sierra Space, com capacidade de 5.500 kg e pouso em pista, está previsto para estrear na ISS no final de 2024 e se diferencia por perfis de reentrada suaves.[3]Sierra Space, "Dream Chaser," Sierraspace.com

O crescimento da carga se alinha com as estações comerciais planejadas, onde os módulos Axiom e os conceitos Orbital Reef necessitam de abastecimento rotineiro. As espaçonaves tripuladas permanecem um nicho, mas lucrativo; as cápsulas Dragon da Space Exploration Technologies Corp. dominam as rotações atuais, enquanto o Starliner da The Boeing Company conclui a certificação final para voos operacionais em 2026. As sondas de espaço profundo, embora de baixo volume, entregam alto valor contratual e impulsionam inovações em subsistemas, como links ópticos de espaço profundo e navegação autônoma. Coletivamente, a combinação em expansão sustenta uma ampla base de produção e sustenta o mercado de espaçonaves.

Por Aplicação: Comunicação Lidera, Demonstração Tecnológica Avança

As comunicações mantiveram uma participação de 42,24% do tamanho do mercado de espaçonaves em 2025, refletindo a demanda incessante por capacidade de banda larga e links de defesa seguros. As missões de demonstração tecnológica, no entanto, têm previsão de crescer a um CAGR de 10,32% até 2031, à medida que os operadores validam conceitos de extensão de vida útil, remoção de detritos e montagem em órbita. Os sucessos de manutenção em órbita, como as atracações MEV e as próximas operações da Astroscale, sinalizam um ponto de inflexão comercial.

O crescimento do segmento de observação da Terra é impulsionado por constelações de radar de abertura sintética submétrica que atendem à análise de defesa e agrotecnologia. As missões de navegação mantêm uma cadência constante com os reabastecimentos do GPS III e do Galileo, garantindo que os pedidos em lote sejam atendidos a cada dois a três anos. As missões científicas, como a Europa Clipper, que supera 5 bilhões de USD, atuam como precursoras tecnológicas e mantêm o conhecimento institucional nos principais contratantes.

Por Órbita: Órbita Terrestre Baixa Domina, Trajetórias Cislunar Emergem

A Órbita Terrestre Baixa (LEO) garantiu 63,97% das implantações de espaçonaves de 2025, principalmente devido à proliferação das arquiteturas Starlink, OneWeb e de defesa. Os mais de 7.500 satélites operacionais do Starlink abrangem camadas de 340 a 614 km, minimizando a latência e alinhando-se às regras de descarte em cinco anos da FCC. A Órbita Terrestre Média (MEO) serve como espinha dorsal de navegação para sistemas como GPS III e BeiDou. A Órbita Geoestacionária (GEO) permanece o domínio de telecomunicações meteorológicas e de alto rendimento, mas depende cada vez mais de propulsão elétrica para elevação de órbita. A categoria Outros, incluindo trajetórias cislunar e interplanetárias, tem projeção de crescer a um CAGR de 10,75% até 2031, à medida que os módulos do Gateway Artemis e as sondas de retorno de amostras entram em produção em série.

O tráfego cislunar introduz novos desafios em blindagem contra radiação, autonomia de navegação e sistemas de energia de longa duração, incentivando o investimento em subsistemas avançados. As órbitas altamente elípticas e interplanetárias também exigem propulsão de impulso específico mais elevado. À medida que essas missões amadurecem, elas catalisam a especialização de fornecedores e ampliam a participação do mercado de espaçonaves para hardware de nicho.

Por Subsistema: Cargas Úteis Comandam Preços Premium, Propulsão Cresce Mais Rapidamente

As cargas úteis responderam por 31,54% do valor de 2025, impulsionadas pelo preço premium dos pacotes SAR e de links ópticos entre satélites. A propulsão tem previsão de liderar o crescimento a um CAGR de 10,44%, com o propulsor Hall XR-100 da Aerojet Rocketdyne oferecendo 4.000 segundos de impulso específico e 40% de economia de propelente para transferência GEO. O propulsor de íons BIT-7 da Busek sustenta múltiplas plataformas de pequenos satélites, comprovando o controle de órbita de precisão de baixa massa.

Os subsistemas de energia, comunicação, controle térmico e orientação estão todos evoluindo em direção a arquiteturas modulares e definidas por software. As células de junção tripla com eficiência de 32% da Spectrolab aumentam a densidade de energia disponível, enquanto o Relé de Comunicações a Laser da NASA alcançou velocidades de downlink de 1,2 Gbps a partir da ISS, indicando o potencial para a adoção de linha principal óptica. Essa evolução dos subsistemas reforça a diferenciação competitiva em todo o mercado de espaçonaves.

Análise Geográfica

A América do Norte contribuiu com 47,89% da receita de 2025, impulsionada pelos pedidos da cápsula Orion e pelos 148 lançamentos da Space Exploration Technologies Corp. em 2024, que absorvem a capacidade de Cabo Canaveral e Vandenberg. Os prêmios de pequenos satélites abaixo de 50 milhões de USD do Escritório Nacional de Reconhecimento incorporam ainda mais as arquiteturas proliferadas. A constelação Telesat Lightspeed do Canadá tem como alvo o lançamento do serviço em 2026, consolidando a competição regional de banda larga.[4]Telesat, "Constelação Lightspeed," Telesat.com

A Ásia-Pacífico tem previsão de registrar o maior crescimento, a um CAGR de 11,25% até 2031. A China executou 67 lançamentos orbitais em 2024, demonstrando propulsores reutilizáveis como o Zhuque-3 da Landspace e expandindo a participação de carga útil comercial. A NewSpace India Limited (NSIL) da Índia reservou doze lançamentos de pequenos satélites e está amadurecendo um demonstrador de lançamento reutilizável para reduzir pela metade os preços por quilograma. A sonda de Exploração das Luas de Marte do Japão permanece no caminho certo para 2026, enfatizando a ambição de espaço profundo; o foguete Nuri da Coreia do Sul e o primeiro satélite meteorológico Triton de Taiwan sinalizam uma participação regional mais ampla.

A Europa avança na autonomia estratégica com o programa de banda larga soberana IRIS² e a missão de defesa contra asteroides Hera. A OHB SE continua a conquistar um nicho na classe de 500 kg, enquanto o Reino Unido investe nas constelações ISR Oberon e ISTARI. As sanções restringem a Rússia a 19 lançamentos em 2024, mas o GEO doméstico e a logística Progress permanecem estáveis. O Oriente Médio e a África estão ganhando impulso por meio das iniciativas MBZ-SAT dos Emirados Árabes Unidos e da Visão Saudita 2030, sinalizando uma demanda crescente por imagens de alta resolução e links seguros.

Panorama regulatório

Os programas de espaçonaves operam sob um conjunto cada vez mais rigoroso de regras de segurança, sustentabilidade e acesso ao mercado que moldam progressivamente o design das plataformas e as aquisições. Nos Estados Unidos, o Office of Space Commerce divulgou uma proposta de processo de Space Commerce Certification em março de 2026 para consolidar as revisões interagências para missões espaciais comerciais, refletindo um esforço para criar um caminho de autorização mais claro em conjunto com os regimes de licenciamento existentes.

Os encargos de custo e conformidade também estão mudando por meio de ações de financiamento e comércio. Em abril de 2026, a FAA publicou um aviso estabelecendo taxas de usuário para licenciamento de lançamento e reentrada espacial comercial, exigidas pelo One Big Beautiful Bill Act (Pub. L. 119-21, assinado em 4 de julho de 2025), acrescentando custos administrativos à medida que o ritmo de lançamentos aumenta. Na Europa, a Comissão Europeia propôs um EU Space Act em junho de 2025 para harmonizar as regras espaciais e incluir requisitos de prevenção de colisões e cibersegurança, complementado por uma proposta do Conselho de 2026 que fortalece a supervisão para operadores da União e de países terceiros que prestam serviços na UE. As orientações multilaterais de soft law continuam a evoluir por meio de instrumentos do UN Office for Outer Space Affairs atualizados em março de 2026, reforçando as expectativas de mitigação de detritos e operações responsáveis que se refletem no planejamento de descarte de espaçonaves e nas operações em órbita.

Análise da cadeia de valor

A cadeia de valor de espaçonaves vai da definição da missão e aquisição (agências civis, organizações de defesa e operadores comerciais) até a arquitetura e design, o fornecimento de componentes (eletrônica, propulsão, energia, estruturas, óptica e comunicações), a integração de subsistemas, a montagem final, os testes ambientais e a entrega para o processamento no local de lançamento. Integradores principais como Airbus, Thales Alenia Space, Lockheed Martin e Northrop Grumman coordenam redes de fornecimento multiníveis, enquanto a fabricação em escala de constelações aumenta a dependência de plataformas de satélite padronizadas, testes automatizados e eletrônicos COTS. As atividades do lado dos espaçoportos, incluindo a integração de cargas úteis e o processamento de espaçonaves, também estão se tornando uma restrição de vazão mais visível conforme a densidade de manifestos nos principais complexos se intensifica.

O risco de fornecimento se concentra em um conjunto restrito de peças especializadas e etapas de fabricação de alta garantia. Relatórios sobre a base industrial de 2026 destacaram estrangulamentos em componentes como enlaces ópticos entre satélites, eletrônica tolerante à radiação, conectores, válvulas e circuitos integrados, o que pode prolongar os prazos de entrega e forçar substituições de design. Ao mesmo tempo, a base de fornecedores está se ampliando por meio de parcerias entre setores e acordos de materiais de longo prazo: a Syensqo assinou um acordo de fornecimento de longo prazo com a Avio em abril de 2026, cobrindo materiais espaciais para as missões Vega-C e LEO, e a Spire Global anunciou uma cooperação com a Schaeffler em maio de 2026 para ampliar a produção de satélites na Alemanha, mostrando como integradores principais e fabricantes de nível intermediário estão diversificando o fornecimento e a capacidade industrial para sustentar uma produção em ritmo mais elevado.

Cenário Competitivo

Os principais contratantes mostram consolidação moderada, com a Space Exploration Technologies Corp., a Lockheed Martin Corporation, a Airbus SE e a China Aerospace Science and Technology Corporation integrando verticalmente propulsão, aviônica e linhas de montagem final. Os prêmios duplos da NASA para a Starship e a Blue Origin para módulos de pouso lunar demonstram a intenção de manter pelo menos dois fornecedores em cada segmento crítico. O modelo do berço à órbita da Space Exploration Technologies Corp. captura margem nos domínios de lançamento, satélite e estação terrestre, intensificando a concorrência de preços.

Participantes de nível médio, como a Rocket Lab, a Relativity Space e a Sierra Space, se diferenciam por meio de manufatura aditiva, microlançamentos de cadência rápida e capacidades de carga de reentrada com asas. Especialistas em propulsão elétrica (Aerojet Rocketdyne, Busek), inovadores em links ópticos e fornecedores de painéis solares implantáveis fragmentam a camada de subsistemas, incentivando a excelência em nichos. Os depósitos de patentes em rendezvous autônomo, redes em malha e estruturas implantáveis cresceram 30% de 2022 a 2025, sinalizando inovação sustentada.

O crescimento em espaços em branco gira em torno de manutenção em órbita, remoção de detritos e transporte cislunar. O ELSA-M da Astroscale tem como alvo os encargos de descarte exigidos pela FCC; os depósitos de hidrazina da Orbit Fab estendem a vida útil dos satélites GEO; e a Intuitive Machines oferece voos de carga lunar. Esses segmentos emergentes devem ampliar a participação e reduzir gradualmente o índice de concentração do mercado de espaçonaves.

Líderes do Setor de Espaçonaves

The Boeing Company

Lockheed Martin Corporation

China Aerospace Science and Technology Corporation

Space Exploration Technologies Corp.

Airbus SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo um espaço em branco em torno da capacidade de vazão de espaçonaves em escala industrial, tanto na produção em fábrica quanto na capacidade de processamento nos espaçoportos. Iniciativas de infraestrutura apoiadas pela NASA fornecem sinais concretos de demanda de curto prazo por processamento e logística compartilhados: em abril de 2026, a All Points Logistics assinou um acordo exclusivo com a NASA para arrendar 64 acres no Kennedy Space Center para um complexo multiusuário de processamento e logística de espaçonaves, incluindo um Spacecraft Processing Center de 275.000 pés quadrados e um Spaceport Logistics Center de 266.000 pés quadrados. Essa abordagem multilocatário amplia as vagas de integração e teste para operadores de satélites, missões lunares e cargas úteis de defesa de resposta rápida, ao mesmo tempo em que reduz a barreira para novos entrantes que não conseguem justificar instalações dedicadas.

A expansão da capacidade de fabricação e as iniciativas de constelações soberanas também estão criando oportunidades em plataformas modulares, aviônica e testes de alta cadência. A Firefly Aerospace expandiu seu campus em Cedar Park, Texas, em maio de 2026, adicionando 144.000 pés quadrados para montagem, testes e fabricação de aviônica de espaçonaves, para apoiar linhas de produção de múltiplos veículos de módulos de pouso lunar e veículos de transferência orbital, reforçando a mudança em direção a uma produção verticalmente integrada e multiprograma. Na Ásia-Pacífico, a Hanwha Aerospace anunciou um plano de investimento de 55 trilhões de wones em julho de 2026, abrangendo o desenvolvimento de veículos de lançamento e infraestrutura de testes, enquanto a Hanwha Systems delineou planos para uma constelação SAR de 64 satélites em órbita muito baixa e um data center de IA espacial, destacando a demanda por integração de cargas úteis de classe ISR, soluções de energia e térmicas para ambientes de arrasto em baixa altitude e arquiteturas seguras de tratamento de dados. Junto com esses movimentos de capacidade, roteiros de políticas de órgãos como a Aerospace Industries Association e as lacunas de capacidade espacial civil identificadas pela NASA mantêm a ênfase em comunicações resilientes, ISR e subsistemas que viabilizam exploração de longa duração, sustentando a aquisição contínua tanto de satélites de constelação quanto de espaçonaves de exploração de maior valor.

Desenvolvimentos recentes do setor

- Junho de 2026: A Boeing recebeu um contrato da U.S. Space Force para projetar, desenvolver, produzir e testar dois satélites de nova geração do Mobile User Objective System (MUOS), baseados na plataforma de espaçonave 702MP. O contrato apoia a modernização das comunicações via satélite militares (SATCOM) e garante a produção e o fornecimento de subsistemas para um conjunto de missões que priorizam comunicações garantidas.

- Abril de 2025: A SpaceX recebeu um contrato de preço fixo firme e prazo de entrega indefinido, no valor de 5,9 bilhões de dólares, da U.S. Space Force sob o National Security Space Launch (NSSL) Phase 3 Lane 2, com vigência até abril de 2033. A estrutura vincula o acesso à segurança nacional no espaço a uma disciplina de pedidos plurianual, influenciando os cronogramas de integração de espaçonaves, os requisitos de garantia de missão e a padronização da interface entre veículo de lançamento e espaçonave.

- Junho de 2024: A SpaceX recebeu um contrato de serviços de lançamento de prazo de entrega indefinido no âmbito do NSSL Phase 3 Lane 1 (FA8811-24-D-B003), com um período de pedidos até junho de 2029. O contrato formalizou um caminho de cinco anos para missões de segurança nacional de menor porte, moldando a forma como os fabricantes de espaçonaves planejam vagas de produção, fluxo de testes e prazos de entrega para oportunidades de lançamento mais frequentes e diversificadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de espaçonaves é definido como o valor gerado pelo design e fabricação de plataformas de espaçonaves completas e seus principais sistemas embarcados que operam além da atmosfera terrestre para missões comerciais, civis e de defesa.

Exclusões de escopo: excluímos serviços de lançamento, estações terrestres, receita de serviços de conectividade por satélite e serviços de dados ou análises a jusante que estejam fora da fabricação de espaçonaves.

Visão geral da segmentação

- Por Tipo

- Satélites

- Espaçonaves de Carga

- Espaçonaves Tripuladas

- Sondas de Espaço Profundo

- Por Aplicação

- Comunicação

- Observação da Terra

- Navegação e Mapeamento

- Ciência e Exploração

- Demonstração Tecnológica

- Por Órbita

- Órbita Terrestre Baixa (LEO)

- Órbita Terrestre Média (MEO)

- Órbita Geoestacionária (GEO)

- Outros

- Por Subsistema

- Sistemas de Propulsão

- Sistemas de Energia

- Sistemas de Comunicação

- Sistemas de Controle Térmico

- Sistemas de Orientação e Navegação

- Cargas Úteis

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a estrutura do mercado e consolidar os sinais de demanda que podem ser verificados em fontes públicas. Baseamo-nos em documentos orçamentários e divulgações de aquisições de agências espaciais, registros de objetos espaciais das Nações Unidas, arquivamentos de redes de satélites da ITU e documentos governamentais de planejamento de defesa, quando disponíveis. Periódicos aeroespaciais revisados por pares e anais de conferências também foram analisados para compreender a maturidade tecnológica e os prazos de adoção prováveis para os principais subsistemas.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores e reportagens confiáveis da imprensa para captar anúncios de programas, cronogramas de entrega e carteiras de pedidos em um nível geral. A triagem de bases de dados de patentes nos ajudou a identificar onde a atividade estava aumentando em designs relacionados a propulsão, energia e cargas úteis, o que informou premissas sobre capacidade e direção de custos. Também utilizamos assinaturas pagas limitadas a dados financeiros e inteligência de empresas, notícias e finanças, e bases de dados aeroespaciais e de aviação contendo detalhes de mercado e técnicos a nível de aeronave e motor que podem ser adaptados para plataformas espaciais. As fontes documentais listadas acima são apenas ilustrativas, e muitas outras referências públicas e pagas foram utilizadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em validar o que era considerado uma venda de espaçonave versus receita adjacente, e depois confirmar como os volumes unitários e os preços estão evoluindo por classe de órbita e tipo de missão. Conversamos com uma combinação de gerentes de programa, líderes de aquisição e cadeia de suprimentos, especialistas em subsistemas e equipes comerciais do lado dos integradores nas Américas, EMEA e APAC, para que as realidades de produção regionais e o ritmo da demanda pudessem ser verificados de forma consistente.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos (CXOs): 15% | APAC: 48% |

| Nível médio: 47% | Líderes funcionais/de unidade: 38% | EMEA: 33% |

| Players menores: 16% | Gerentes: 47% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual os programas de espaçonaves e planos de constelações publicamente visíveis são traduzidos em um pool de demanda por órbita e categoria de missão, sendo então estendidos usando ciclos de substituição e ritmos de implantação esperados. Uma vez estabelecida essa estrutura, os totais são corroborados com aproximações bottom-up seletivas, nas quais os ASPs (preços médios de venda) de plataformas amostradas são multiplicados pelas entregas unitárias esperadas e depois verificados em relação a sinais do lado dos fornecedores e feedback de canais.

Os principais insumos do modelo incluem o número de missões financiadas, cronogramas de implantação de constelações, a composição média por classe de massa de espaçonaves por órbita, mudanças no conteúdo de subsistemas (intensidade de propulsão, energia, térmica e carga útil) e a pressão de custos de insumos impulsionada pela inflação, que normalmente afeta os preços das plataformas ao longo do tempo. Quando os programas não são totalmente transparentes, as lacunas são tratadas usando indicadores substitutos, como itens de linha orçamentária, o momento de concessão de contratos e padrões históricos de entrega para missões semelhantes, que depois são revisados em discussões de acompanhamento.

Para a previsão, usamos principalmente a análise de cenários, pois as taxas de produção podem mudar rapidamente quando orçamentos, disponibilidade de lançamento e cronogramas de conformidade de desorbitação se alteram simultaneamente. As premissas sobre entregas unitárias e evolução do ASP são alinhadas ao consenso de especialistas, e mantemos um cenário-base, além de um cenário otimista e um pessimista, para que os clientes possam ver o que impulsiona a variação.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias verificações para que o número final permaneça vinculado a sinais de mercado observáveis. Comparamos os resultados do modelo com métricas independentes, como registros de espaçonaves, atividade visível de manifestos de lançamento e gastos de aquisição divulgados publicamente, investigando então grandes variações ao revisitar as premissas subjacentes.

Antes da aprovação final, o trabalho é revisado em etapas, em que um analista verifica a matemática do modelo e outro verifica se as regras de escopo foram aplicadas de forma consistente entre regiões e tipos de missão. Se um programa importante sofrer atrasos, um orçamento for revisado ou os preços mudarem drasticamente, as entrevistas são revisitadas para confirmar o que mudou e se isso afeta o dimensionamento. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos relevantes, e uma revisão final antes da entrega é realizada para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de espaçonaves da Mordor Intelligence comparado com outras estimativas publicadas

Os valores publicados do mercado de espaçonaves podem parecer muito diferentes entre si, pois o termo espaçonave nem sempre é usado da mesma forma, e algumas fontes misturam receita de fabricação com serviços de lançamento, operações ou conectividade por satélite. As diferenças também aparecem quando um estudo enfatiza um ciclo de aquisição de curto prazo, e outro assume uma expansão mais longa de constelações e missões de exploração.

Em nossas verificações, os principais fatores de discrepância foram se os satélites são contados apenas como plataformas de hardware ou se a receita de serviços a jusante é incluída, como os programas de espaço profundo e tripulados são tratados no total combinado, e qual ano é usado para conversão de moeda e ajustes de inflação. A variação também é afetada pela cadência de atualização, já que um único atraso no cronograma de uma constelação emblemática pode alterar significativamente o total do ano corrente, razão pela qual o ritmo das missões financiadas e o momento de concessão de contratos são reverificados próximo à data de publicação na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 49,62 bilhões de dólares (2026) | |

| Consultoria Global A | 7,15 bilhões de dólares (2026) | Esta estimativa parece usar um enquadramento de receita mais restrito, que pode se assemelhar apenas a vendas de saída de fábrica, e pode subestimar programas de plataformas maiores ou o valor agregado de subsistemas embarcados, o que mantém o total mais baixo. |

| Grupo de Pesquisa Setorial B | 7,29 bilhões de dólares (2025) | Este valor utiliza um ano-base diferente e normalmente aplica um tratamento mais simples de mix de órbita e missão, o que pode reduzir o impulso proveniente de grandes ciclos de aquisição de constelações e do momento dos programas de exploração. |

A tabela mostra que as escolhas de escopo e de momento explicam a maior parte da diferença, e não uma única etapa de cálculo. Quando a regra de contagem está vinculada a missões financiadas, entregas unitárias esperadas e uma lógica de ASP consistente por órbita e tipo de missão, o total de mercado se torna mais fácil de rastrear e reproduzir ao longo do tempo para fins de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de espaçonaves em 2026?

O tamanho do mercado de espaçonaves atingiu USD 49,62 bilhões em 2026 e está previsto para subir a USD 78,73 bilhões até 2031.

Qual CAGR está projetado para as vendas de espaçonaves até 2031?

O mercado de espaçonaves deve expandir a um CAGR de 9,67% durante o período de 2026-2031.

Qual tipo de espaçonave apresenta o crescimento mais rápido?

Os veículos de carga lideram com um CAGR projetado de 10,12%, à medida que as missões de logística lunar e de estações comerciais se multiplicam.

Qual região está crescendo mais rapidamente na demanda por espaçonaves?

A Ásia-Pacífico é a mais rápida, avançando a um CAGR de 11,25% até 2031, impulsionada pelos programas chineses, indianos e japoneses.

Qual é o maior fator restritivo que afeta os novos programas de espaçonaves?

O congestionamento dos locais de lançamento e o aumento dos riscos de detritos espaciais estão causando atrasos nos cronogramas e maiores custos de seguro, afetando o crescimento do mercado.

Qual subsistema tem previsão de maior crescimento?

A propulsão lidera o crescimento dos subsistemas a um CAGR de 10,44%, impulsionada pela eficiência de elevação de órbita e pelos mandatos de desorbitalização.

Página atualizada pela última vez em: