Tamanho e Participação do Mercado de Propulsão Espacial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

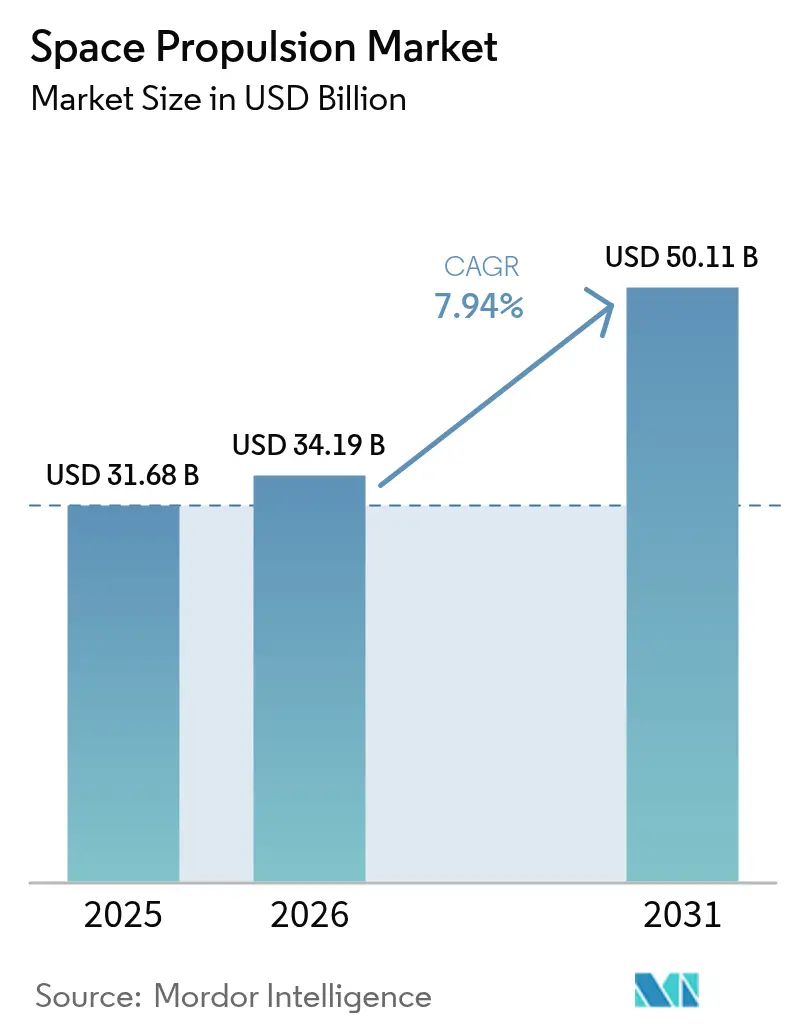

| Tamanho do Mercado (2026) | 34.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.94% CAGR |

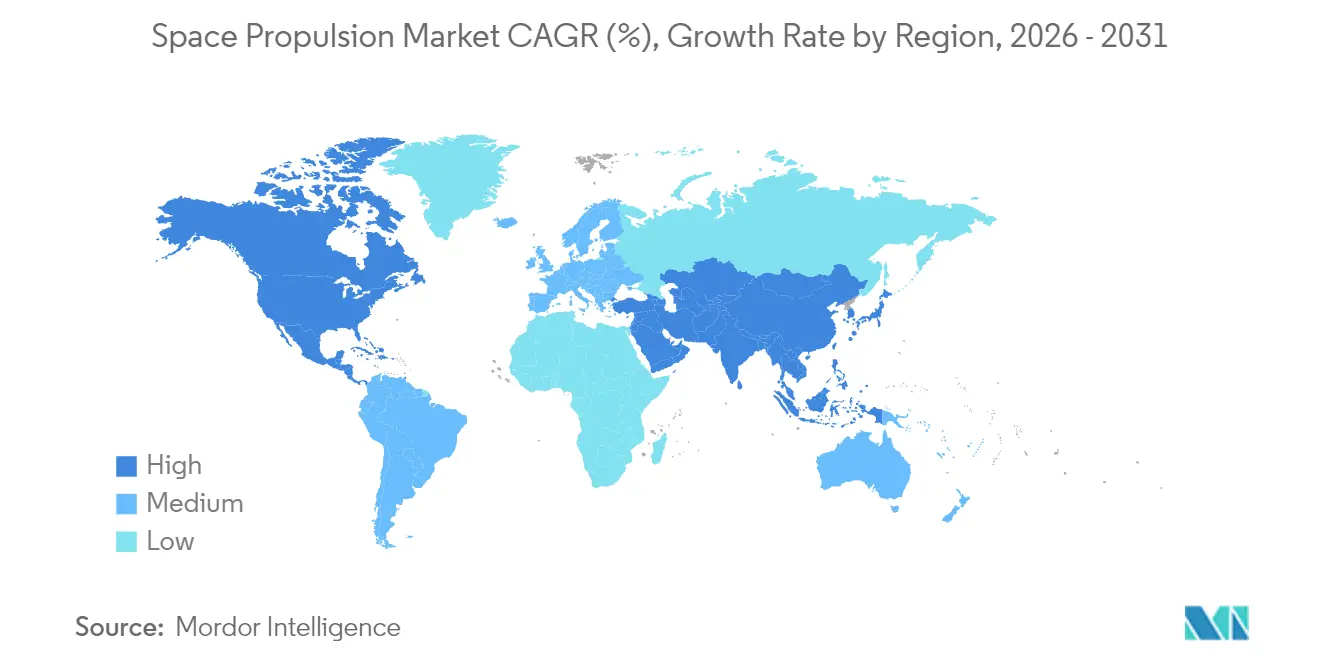

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

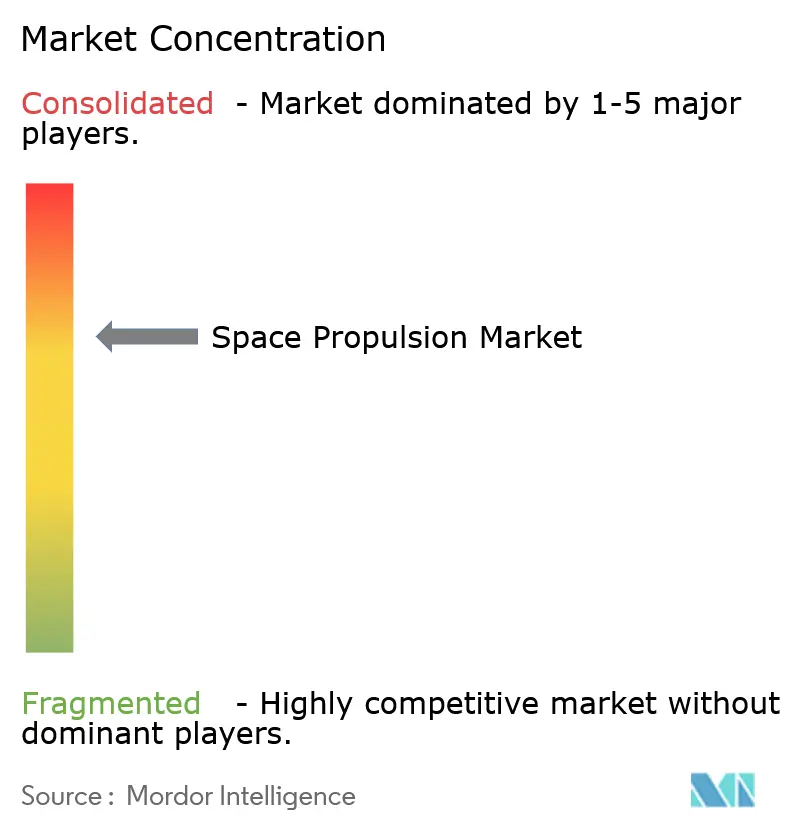

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Propulsão Espacial por Mordor Intelligence

O tamanho do mercado de propulsão espacial em 2026 é estimado em USD 34,19 bilhões, crescendo a partir do valor de 2025 de USD 31,68 bilhões com projeções para 2031 mostrando USD 50,11 bilhões, crescendo a um CAGR de 7,94% no período 2026-2031. A expansão decorre de três forças que se reforçam mutuamente: (1) grandes programas de constelações soberanas que encomendam sistemas de propulsão às centenas, (2) corridas do setor privado para colocar em operação missões tripuladas além da órbita baixa terrestre e (3) a queda acentuada no custo por lançamento viabilizada por foguetes reutilizáveis. A demanda provém de lançadores de carga pesada, sondas de espaço profundo, constelações de pequenos satélites e da emergente camada logística de reboques espaciais, impulsionando investimento de capital sustentado em motores químicos, elétricos e nucleares experimentais. Os ciclos de aquisição de tecnologia agora enfatizam pedidos em massa de módulos padronizados, cronogramas de integração mais curtos e eficiência de combustível ao longo da vida útil, fatores que beneficiam fornecedores capazes de escalar a produção sem sacrificar a confiabilidade. O endurecimento dos controles de exportação, a escassez de xenônio e uma infraestrutura de reabastecimento ainda imatura moderam o crescimento de curto prazo; contudo, o progresso nos demonstradores termonucleares e na produção de propelente in situ mantém positivo o panorama de longo prazo para o mercado de propulsão espacial

Principais Conclusões do Relatório

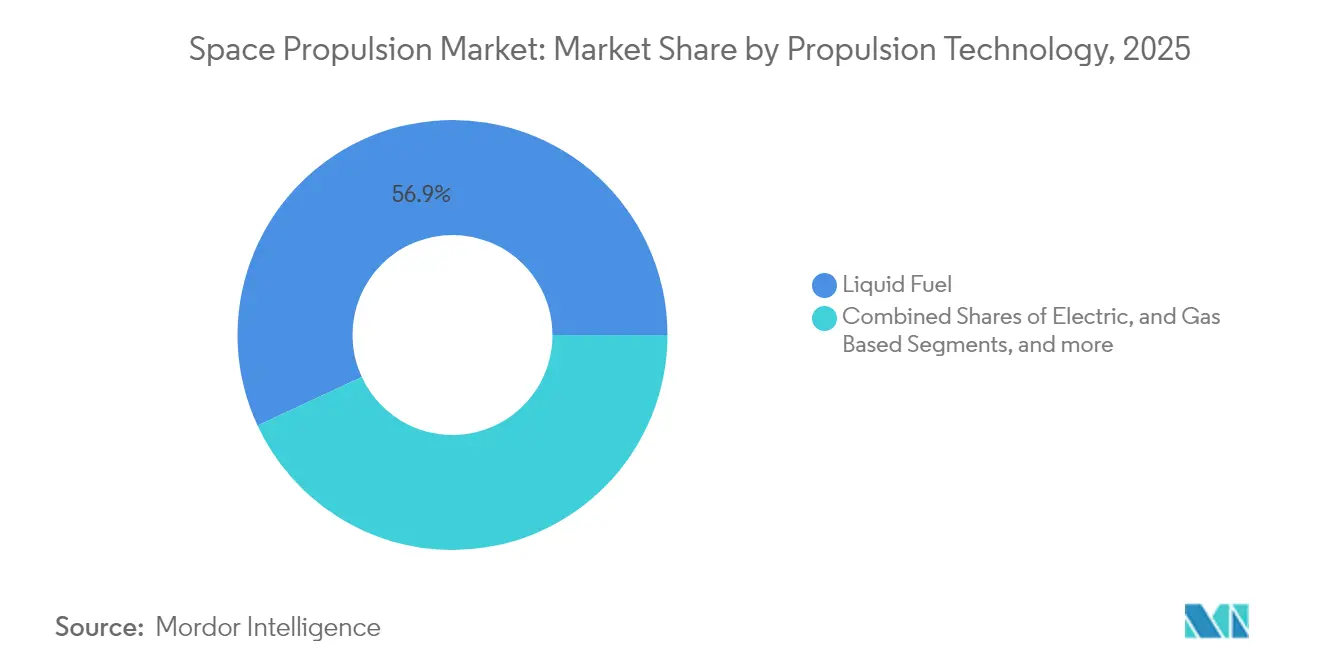

- Por tecnologia de propulsão, os motores a combustível líquido representaram 56,92% da participação do mercado de propulsão espacial em 2025, enquanto a propulsão elétrica deve registrar um CAGR de 10,13% até 2031.

- Por componente, os propulsores comandaram 47,31% do tamanho do mercado de propulsão espacial em 2025; espera-se que as unidades de processamento de energia se expandam a um CAGR de 8,51% até 2031.

- Por plataforma, os satélites representaram 57,76% da receita em 2025; os reboques espaciais representam a categoria de crescimento mais rápido, com um CAGR de 9,09% até 2031.

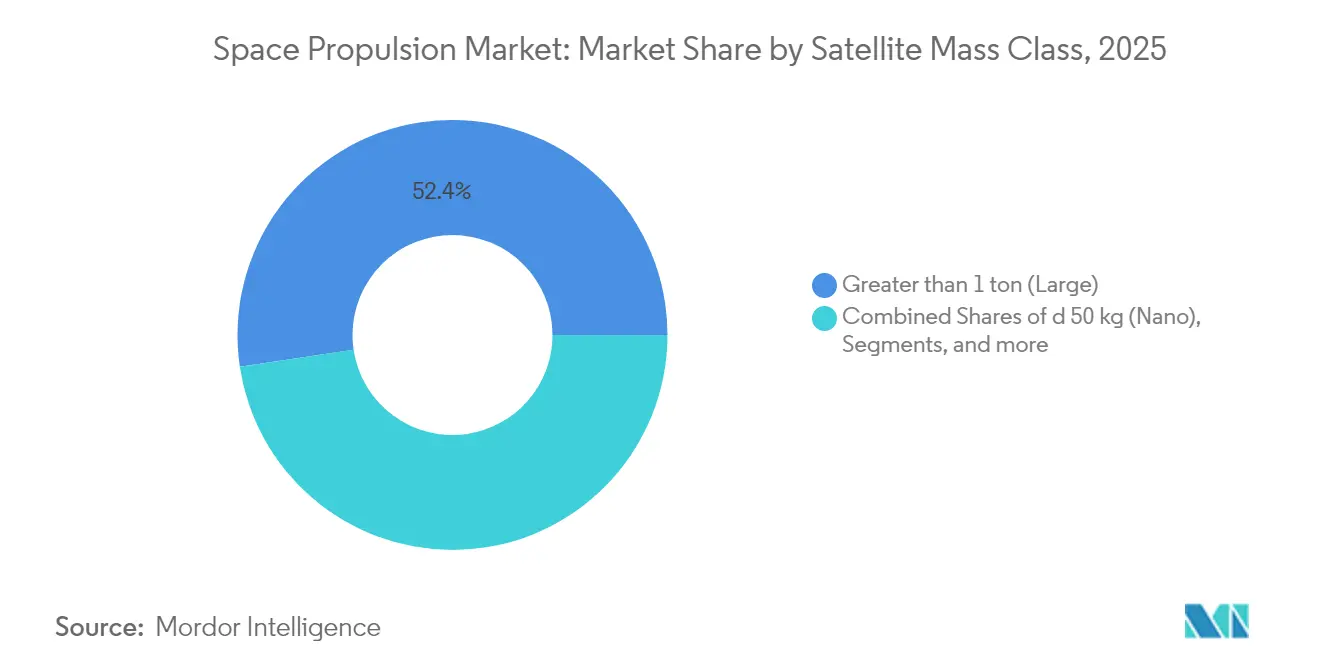

- Por classe de massa de satélite, os grandes satélites (>1 tonelada) capturaram 52,35% do tamanho do mercado de propulsão espacial em 2025, enquanto os nanossatélites (≤50 kg) avançam a um CAGR de 9,60%.

- Por geografia, a América do Norte representou 42,12% da participação do mercado de propulsão espacial em 2025; a região da Ásia-Pacífico se destaca com o maior CAGR regional de 8,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Propulsão Espacial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento do financiamento governamental para megaconstelações | +1.8% | América do Norte e Europa, transbordamento global | Médio prazo (2-4 anos) |

| Corrida comercial de missões tripuladas (Lua/Marte) | +1.5% | América do Norte e Europa, expansão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Redução dos custos de lançamento por veículos reutilizáveis | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Demonstradores termonucleares da DARPA e da ESA | +0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mandatos de remoção de detritos orbitais | +0.7% | Global, adoção precoce na Europa | Médio prazo (2-4 anos) |

| P&D de produção de propelente in situ | +0.6% | América do Norte como núcleo, expansão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Financiamento Governamental para Megaconstelações

Os orçamentos das megaconstelações reformulam a aquisição ao deslocar os pedidos de satélites únicos sob encomenda para lotes repetíveis. A União Europeia destinou USD 2,78 bilhões para a rede de comunicações seguras IRIS², enquanto o Fundo de Estratégia Espacial do Japão alocou JPY 1 trilhão (USD 6,7 bilhões) para desenvolver capacidade doméstica até 2030.[1]Space News Staff, "Alocação do Fundo de Estratégia Espacial do Japão," Space News, spacenews.com O Reino Unido destinou GBP 1,84 bilhão para P&D de propulsão e modernização de instalações industriais.[2]Governo do Reino Unido, "Estratégia Nacional do Espaço," GOV.UK, gov.uk Como resultado, os contratistas principais estão instalando linhas de produção automatizadas, interfaces modulares de propulsores e gêmeos digitais que reduzem os custos unitários em todo o mercado de propulsão espacial. A padronização, por sua vez, incentiva os operadores comerciais a adotarem motores prontos para uso que correspondam aos requisitos do ritmo das constelações.

Corrida Comercial de Missões Tripuladas (Lua/Marte)

O programa Artemis da NASA, agora financiado em USD 93 bilhões até 2030, exige sistemas de propulsão com certificações de nível humano que superam as exigidas para espaçonaves não tripuladas. O Starship de metano-oxigênio da SpaceX continua com testes de voo integrados que validam motores de alto empuxo para trânsito interplanetário.[3]SpaceX Communications, "Dados de Desempenho do Falcon Heavy," SpaceX, spacex.com O plano Explore 2040 da ESA, no valor de USD 19,55 bilhões, destina capital para veículos de carga e tripulação lunar.[4]Agência Espacial Europeia, "Estratégia Explore 2040," ESA, esa.int Blue Origin e Rocket Lab acrescentam pressão competitiva ao amadurecer lançadores de grande diâmetro, sinalizando que a confiabilidade da propulsão de espaço profundo irá comandar preços premium. Como resultado, o mercado de propulsão espacial está experimentando maior demanda por arquiteturas de motores redundantes, software avançado de detecção de falhas e campanhas de testes de longa duração.

Redução dos Custos de Lançamento por Veículos Reutilizáveis

Os propulsores reutilizáveis reduziram os preços de lançamento em quase 70% desde 2020; o Falcon Heavy manteve USD 1.400/kg para a órbita baixa terrestre em 2024. Custos mais baixos liberam os construtores de satélites para aumentar a massa da carga útil e incorporar propulsores de maior desempenho que anteriormente eram considerados antieconômicos. O MaiaSpace da ArianeGroup visa eficiência semelhante até 2027, desencadeando uma corrida global em direção a foguetes reutilizáveis. Maiores orçamentos de massa se traduzem em tanques de propelente maiores, pilhas de propulsão de modo duplo e propulsores elétricos com tempos de combustão mais longos. O vórtice competitivo intensifica a aquisição de interfaces padronizadas de propulsão para barramento, acelerando o tempo até a órbita e consolidando a transformação do mercado de propulsão espacial de espaçonaves de missão única para constelações rapidamente renováveis.

Demonstradores Termonucleares da DARPA e da ESA

O programa DRACO da DARPA, respaldado por USD 499 milhões em 2024, busca um teste de voo termonuclear em 2027. A ESA orçou USD 173,52 milhões para amadurecer tecnologias complementares. Os motores termonucleares prometem níveis de empuxo duas vezes superiores aos dos sistemas químicos e impulso específico se aproximando da propulsão elétrica, viabilizando transferências de carga para Marte em 45 dias. A blindagem do reator, os materiais de alta temperatura e a conformidade regulatória criam barreiras formidáveis à entrada que favorecem os grandes fabricantes aeroespaciais estabelecidos. Avanços aqui poderiam reordenar o cenário competitivo e injetar novo impulso no mercado de propulsão espacial muito além de 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Endurecimento dos regimes de controle de exportação (ITAR, MTCR) | -1.4% | Global, maior impacto nas parcerias transfronteiriças | Curto prazo (≤ 2 anos) |

| Infraestrutura limitada de reabastecimento em órbita | -1.1% | Global | Médio prazo (2-4 anos) |

| Gargalos persistentes no fornecimento de xenônio | -0.8% | Global, concentrado na propulsão elétrica | Curto prazo (≤ 2 anos) |

| Recuo de investidores nos SPACs do NewSpace | -0.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos Regimes de Controle de Exportação (ITAR, MTCR)

O Departamento de Estado dos EUA ampliou as definições do ITAR em 2024 para abranger propulsores elétricos avançados e eletrônicos de orientação autônoma, afetando aproximadamente 40% das transações transfronteiriças de propulsão. O Regime de Controle de Tecnologia de Mísseis ampliou de forma semelhante sua cobertura para motores de pequenos satélites. Os fornecedores europeus reagem abrindo subsidiárias nos EUA ou pivotando para cadeias de suprimentos domésticas, enquanto os operadores asiáticos financiam programas indígenas de motores para contornar atrasos de licenciamento. A documentação de conformidade agora acrescenta até seis meses aos cronogramas típicos de entrega, comprimindo os estoques de produção para implantações de constelações. Esses obstáculos inclinam a demanda para fornecedores do próprio país, fragmentando o mercado global de propulsão espacial em blocos regionais de fornecimento.

Infraestrutura Limitada de Reabastecimento em Órbita

Os atrasos na missão OSAM-1 da NASA empurram a primeira demonstração autônoma de reabastecimento para além de 2026, obrigando os operadores a superdimensionar as cargas de propelente para garantir a vida útil da missão. A penalidade de massa restringe a capacidade da carga útil e diminui o entusiasmo por propulsores de alto desempenho, porém com elevado consumo de combustível. A rede proprietária de "depósitos de combustível" da Orbit Fab avança, mas os padrões de propelente permanecem indefinidos, arriscando fragmentação. Sem portos de abastecimento aceitos e especificações de propelente, os construtores de satélites hesitam em investir em motores prontos para reabastecimento, o que freia o crescimento de curto prazo do mercado de propulsão espacial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Propulsão: A Dominância do Combustível Líquido Persiste

Os motores a combustível líquido representaram 56,92% da receita em 2025, sendo a principal fonte de receita naquele ano, devido à demanda contínua por lançadores de carga pesada e sondas planetárias de alto delta-V, que ainda requerem propelentes densos e elevadas relações empuxo-peso. Os motores elétricos, embora menores em termos monetários, devem crescer 10,13% ao ano à medida que os operadores de constelações valorizam o impulso específico acima de 3.000 s em comparação com 450 s das alternativas químicas. O tamanho do mercado de propulsão espacial alocado a sistemas híbridos à base de gás permanece relativamente estável, com concentração no controle de atitude. O motor de iodo da ThrustMe chegou à órbita em 2024 e mostrou uma economia de custos de 40% em relação às unidades de xenônio, estabelecendo um precedente para propelentes alternativos. As unidades de processamento de energia (UPEs) agora são fornecidas em racks modulares dimensionados de 200 W para CubeSats até 20 kW para barramentos GEO, permitindo que os integradores de plataformas reutilizem aviónica comum em toda a frota. Os fornecedores com linhas tanto líquida quanto elétrica protegem-se contra oscilações de demanda, enquanto os provedores exclusivamente elétricos visam constelações que assinam acordos-quadro plurianuais.

A eletrificação influencia os perfis de lançamento: algumas missões em órbita baixa terrestre adotam o levantamento orbital elétrico, sacrificando a capacidade operacional inicial pela economia de massa de propelente. Enquanto isso, os exploradores de espaço profundo combinam queimas de injeção química de alto empuxo com cruzeiros de carga útil de íons de vários anos, colocando pacotes de motores mistos nas listas de compras. A abordagem de modo duplo amplia o escopo, permitindo que o mercado de propulsão espacial acomode arquiteturas de missões sobrepostas sem forçar uma única tecnologia a servir a todas.

Por Componente: Os Propulsores Lideram a Integração do Mercado

Os propulsores representaram 47,31% da receita de componentes de 2025, pois os motores permanecem o elemento de maior valor agregado de qualquer pilha de propulsão. A onda de integração vê as empresas agrupando válvulas, UPEs e eletrônicos de controle em skids únicos, encurtando as janelas de montagem de satélites em 30% de acordo com a Busek. As UPEs se expandem a um CAGR de 8,51% à medida que os motores elétricos sobem na curva de potência em direção a constelações da classe kilowatt. Tanques compostos avançados reduzem a massa do revestimento, e dispositivos de gerenciamento de propelente impressos em 3D melhoram o consumo de combustível residual para a manutenção de estação GEO, elevando assim a eficiência global.

Os sistemas de alimentação de propelente integram sensores de saúde que alimentam telemetria para IA em solo, viabilizando a manutenção preditiva. Os inovadores de bicos utilizam ligas gradientes capazes de suportar milhares de ciclos térmicos em propulsores reutilizáveis. A convergência entre componentes significa que os clientes agora emitem solicitações de propostas que abrangem módulos completos de propulsão, empurrando os especialistas para parcerias ou aquisições. O mercado de propulsão espacial recompensa os fornecedores capazes de oferecer "suítes de propulsão" prontas para uso certificadas para barramentos de satélites populares.

Por Classe de Massa de Satélite: Grandes Satélites Mantêm a Liderança

As plataformas grandes (>1 tonelada) capturaram 52,35% da receita em 2025, pois as comunicações GEO e as imagens de alta resolução ainda dependem de amplos orçamentos de energia e robustas reservas de manutenção de estação. Os nanossatélites, no entanto, registram um CAGR de 9,60% à medida que os operadores favorecem arquiteturas desagregadas que toleram falhas de unidades individuais sem interromper o serviço. Os propulsores de mili-Newton da Dawn Aerospace cabem em um invólucro 1U, possibilitando apontamento preciso para CubeSats tão pequenos quanto 3 kg.

As classes micro (51-500 kg) e mini (501 kg–1 tonelada) preenchem lacunas de capacidade, adotando pacotes químicos/elétricos híbridos. As regras regulatórias de detritos incentivam classes de massa abaixo de 200 kg devido ao licenciamento simplificado, impulsionando ainda mais a adoção de nanomateriais. Ainda assim, as missões de transmissão de alto valor, banda larga e meteorológicas continuam encomendando barramentos de múltiplas toneladas, que ancoram o mercado de propulsão espacial no curto prazo. Os fornecedores de componentes atendem a ambos os extremos, miniaturizando válvulas para cubos e escalando bombas criogênicas para grandes espaçonaves.

Por Plataforma: Os Reboques Espaciais Impulsionam o Crescimento Especializado

Os satélites representaram 57,76% da receita em 2025, enquanto os reboques espaciais surgiram como a plataforma de crescimento mais rápido, com um CAGR de 9,09%. Os reboques realizam entregas na última milha, resgatam satélites presos em órbitas de transferência e realizam remoção de detritos. A Impulse Space captou USD 150 milhões em 2025 para produzir em massa reboques equipados com motores de modo misto capazes de queimas rápidas e manutenção econômica de estação.

Os veículos de lançamento mantêm concentração em motores químicos, mas o metano e os propelentes "verdes" abrem nichos para novos entrantes. Os veículos de transferência orbital, distintos dos reboques, concentram-se na implantação de constelações liberando lotes de pequenos satélites em múltiplos planos. As sondas de espaço profundo, embora em menor número, são equipadas com motores elétricos sob encomenda ou com planejados motores nucleares. A diversificação obriga os fornecedores de propulsão a fornecer interfaces modulares que se encaixem em diferentes plataformas, expandindo a receita total alcançável para o mercado de propulsão espacial.

Análise Geográfica

A América do Norte liderou com 42,12% da receita em 2025, impulsionada pelo orçamento de USD 25 bilhões da NASA e pelos gastos espaciais do Departamento de Defesa superiores a USD 30 bilhões. As regras de controle de exportação direcionam os pedidos governamentais para fornecedores domésticos, proporcionando aos titulares fluxos de demanda previsíveis. O Canadá contribui para o crescimento adicional por meio da constelação Lightspeed da Telesat e da participação no Gateway Artemis. O ecossistema regional agrupa talentos de manufatura, infraestrutura de testes e capital, sustentando a maior fatia regional individual do mercado de propulsão espacial.

A região da Ásia-Pacífico registra a expansão mais rápida a um CAGR de 8,98%. O programa dirigido pelo Estado chinês superou USD 13 bilhões em 2024, priorizando motores de metano e variantes kerolox de alto empuxo para voos lunares tripulados. A Índia visa estabelecer uma economia espacial de USD 44 bilhões até 2033, canalizando capital da ISRO e privado para pesquisa e desenvolvimento de propulsão líquida e elétrica. O fundo de USD 6,4 bilhões do Japão apoia linhas de produção domésticas de propulsores e protótipos de componentes de reatores. A Coreia do Sul investe USD 2 bilhões para construir capacidade de propulsão de pequenos satélites, demonstrando competição regional que fragmenta as cadeias de suprimentos e amplia o fornecimento local.

A Europa sustenta a autonomia estratégica por meio do orçamento Explore 2040 da ESA de USD 19,55 bilhões e iniciativas nacionais na França, Alemanha e Reino Unido. A Safran e a ArianeGroup lideram programas de motores químicos e híbridos, enquanto a Exotrail e a ThrustMe impulsionam a inovação em propulsores elétricos que atraem clientes globais. O plano de USD 2,42 bilhões do Reino Unido para ampliar a fabricação de propulsão apoia instalações na Escócia e nas Midlands Orientais, ilustrando a relocalização apoiada pelo governo. A paridade de controle de exportação europeu com os Estados Unidos incentiva a colaboração intra-bloco, mas erige obstáculos para compradores de terceiros países, orientando sutilmente os padrões globais de aquisição no mercado de propulsão espacial em direção a centros regionais.

Os participantes do Resto do Mundo — Brasil, Irã, Arábia Saudita e Emirados Árabes Unidos — evoluem de foguetes de sondagem para veículos orbitais, gerando demanda incremental de motores adaptada às estruturas regulatórias nacionais. Os programas localizados frequentemente começam com subsistemas importados, mas transitam para propulsores indígenas, ampliando gradualmente a presença global do mercado de propulsão espacial.

Cenário Competitivo

Inovação e Parcerias Impulsionam o Sucesso Futuro

O mercado de propulsão espacial é moderadamente concentrado. Aerojet Rocketdyne (L3Harris Technologies, Inc.), Space Exploration Technologies Corp. e Northrop Grumman dominam os contratos de lançamento e de espaço profundo, alavancando equipes de engenharia robustas e processos de produção certificados. Rocket Lab, Exotrail, ThrustMe e Busek ganham participação em constelações comerciais ao oferecer propulsores elétricos de produção rápida a preços atraentes para os operadores do NewSpace. Os depósitos de patentes para propulsores de efeito Hall e de propelentes alternativos cresceram 45% em 2024, evidenciando uma onda de geração de propriedade intelectual.

A integração vertical é o principal tema estratégico. A SpaceX fabrica motores, câmaras, turbobombas e eletrônicos de controle sob um mesmo teto, comprimindo as margens dos especialistas em componentes. Em resposta, os fornecedores ou fazem parcerias — como a Phase Four se associando à Redwire para fundir a fabricação de propulsão e barramento — ou buscam fusões que casam propulsores com UPEs. Os esforços termonucleares exigem fabricação especializada de combustível e expertise em vasos de reator, favorecendo conglomerados com carteiras nucleares de defesa.

As barreiras de entrada no mercado permanecem elevadas para a propulsão de veículos de lançamento; ainda assim, os nichos de propulsores elétricos geram novos entrantes financiados por capital de risco com foco nos segmentos de CubeSat e Veículo de Transferência Orbital. Os filtros regulatórios como o ITAR inclinam os programas de defesa dos EUA para os titulares, enquanto o impulso da Europa pela soberania isola seus fornecedores. A crescente demanda por interfaces padronizadas de reabastecimento e propulsão para remoção de detritos apresenta território inexplorado onde nem os grandes fabricantes estabelecidos nem as startups têm domínio predominante, deixando os resultados competitivos em aberto ao longo do horizonte de previsão.

Líderes do Setor de Propulsão Espacial

Space Exploration Technologies Corp.

ArianeGroup GmbH

Blue Origin Enterprises, L.P.

Northrop Grumman Corporation

Aerojet Rocketdyne (L3Harris Technologies, Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Honda R&D Co., Ltd., subsidiária da Honda Motor Co., Ltd., desenvolveu de forma independente e conduziu um teste de lançamento e aterrissagem de um foguete reutilizável experimental. O foguete mede 6,3 m de comprimento, 85 cm de diâmetro e pesa 900 kg quando seco e 1.312 kg quando cheio.

- Junho de 2025: A Desert Works Propulsion (DWP) concluiu os testes iniciais de múltiplos protótipos de cátodos de descarga e neutralizador, que foram desenvolvidos para o propulsor de íons TIE-20 da Turion Space Corp.

- Junho de 2025: A NASA, em parceria com a L3Harris Technologies, conduziu o primeiro teste de disparo a quente do motor de foguete RS-25. Este motor é designado para alimentar o quinto lançamento do foguete do Sistema de Lançamento Espacial (SLS) como parte da campanha de exploração lunar Artemis.

Escopo do Relatório Global do Mercado de Propulsão Espacial

Elétrico, à Base de Gás, Combustível Líquido são cobertos como segmentos por Tecnologia de Propulsão. Ásia-Pacífico, Europa, América do Norte são cobertos como segmentos por Região.| Elétrico |

| À Base de Gás |

| Combustível Líquido |

| Propulsores |

| Sistemas de Alimentação de Propelente |

| Unidades de Processamento de Energia |

| Tanques e DMPs |

| Bicos |

| Menor ou igual a 50 kg (Nano) |

| 51–500 kg (Micro) |

| 501 kg–1 tonelada (Mini) |

| Maior que 1 tonelada (Grande) |

| Satélite |

| Veículo de Lançamento |

| Veículo de Transferência Orbital |

| Sonda de Espaço Profundo |

| Reboque Espacial |

| América do Norte | Estados Unidos |

| Canadá | |

| Ásia-Pacífico | Austrália |

| China | |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Singapura | |

| Resto da Ásia-Pacífico | |

| Europa | França |

| Alemanha | |

| Rússia | |

| Reino Unido | |

| Resto da Europa | |

| Resto do Mundo | Brasil |

| Irã | |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Resto do Mundo |

| Por Tecnologia de Propulsão | Elétrico | |

| À Base de Gás | ||

| Combustível Líquido | ||

| Por Componente | Propulsores | |

| Sistemas de Alimentação de Propelente | ||

| Unidades de Processamento de Energia | ||

| Tanques e DMPs | ||

| Bicos | ||

| Por Classe de Massa de Satélite | Menor ou igual a 50 kg (Nano) | |

| 51–500 kg (Micro) | ||

| 501 kg–1 tonelada (Mini) | ||

| Maior que 1 tonelada (Grande) | ||

| Por Plataforma | Satélite | |

| Veículo de Lançamento | ||

| Veículo de Transferência Orbital | ||

| Sonda de Espaço Profundo | ||

| Reboque Espacial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Ásia-Pacífico | Austrália | |

| China | ||

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Singapura | ||

| Resto da Ásia-Pacífico | ||

| Europa | França | |

| Alemanha | ||

| Rússia | ||

| Reino Unido | ||

| Resto da Europa | ||

| Resto do Mundo | Brasil | |

| Irã | ||

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Resto do Mundo | ||

Definição de mercado

- Aplicação - As várias aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ter uso múltiplo, tanto para aplicações comerciais quanto militares.

- MTOW do Veículo de Lançamento - O MTOW (peso máximo de decolagem) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamento e combustível.

- Classe de Órbita - As órbitas de satélites são divididas em três grandes classes: GEO, LEO e MEO. Satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si e são categorizados como satélites com excentricidade de órbita 0,14 e acima como elípticos.

- Tecnologia de Propulsão - Sob este segmento, diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e à base de gás.

- Massa do Satélite - Sob este segmento, diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e à base de gás.

- Subsistema de Satélite - Todos os componentes e subsistemas que incluem propelentes, barramentos, painéis solares e outros equipamentos de satélites estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao Sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária Terrestre (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 mi) acima do equador, na mesma direção e à mesma velocidade com que a Terra gira em seu eixo, fazendo-os parecer fixos no céu. |

| Órbita Baixa Terrestre (LEO) | Os satélites em órbita baixa terrestre orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 horas para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e tipicamente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | O Terminal de Abertura Muito Pequena é uma antena que normalmente tem menos de 3 metros de diâmetro. |

| CubeSat | O CubeSat é uma classe de minissatélites baseada em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e normalmente utilizam componentes disponíveis comercialmente para sua construção e eletrônicos. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três Estágios de Propulsão Sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros asteroides, incluindo objetos próximos à Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite pesando menos de 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O Sistema de Identificação Automática (AIS) é um sistema de rastreamento automático usado para identificar e localizar navios mediante a troca de dados eletrônicos com outros navios próximos, estações de base AIS e satélites. O AIS por Satélite (S-AIS) é o termo usado para descrever quando um satélite é usado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (VLRs) | Veículo de lançamento reutilizável (VLR) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e que, portanto, pode ser lançado mais de uma vez, ou que contém estágios de veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita elíptica de satélite que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiramente lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não é parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária provenientes do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.