Tamanho e Participação do Mercado de Lubrificantes do Sul da Ásia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

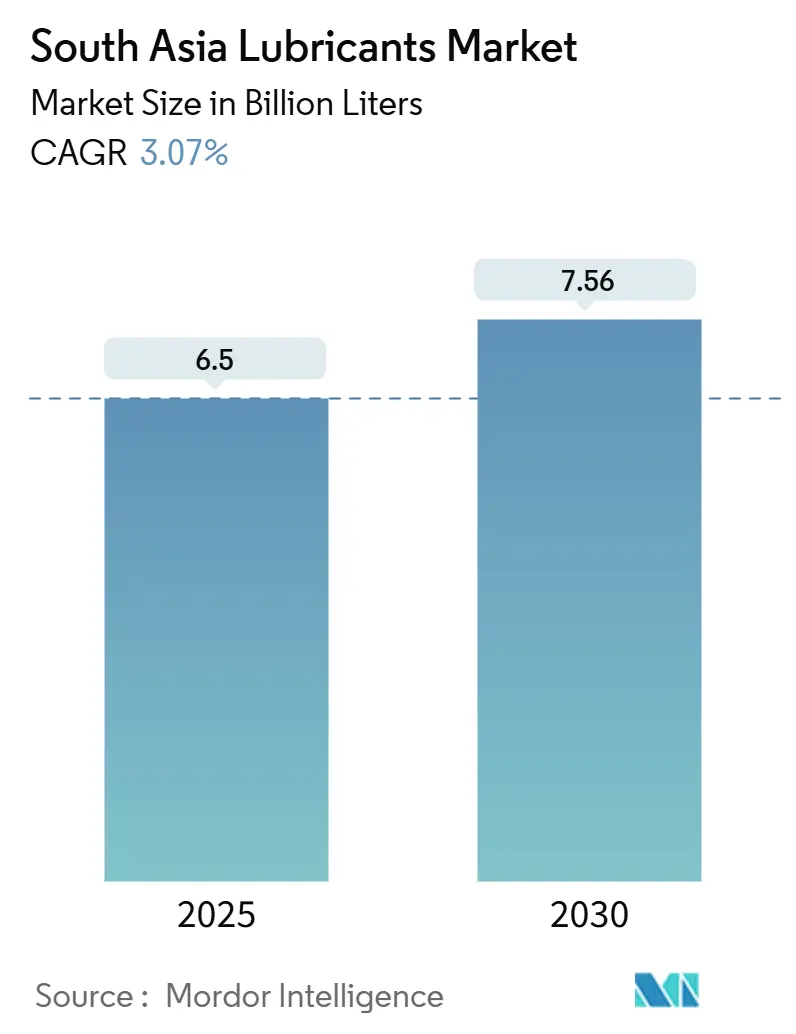

| Volume do Mercado (2025) | 6.5 Bilhões de litros |

| Volume do Mercado (2030) | 7.56 Bilhões de litros |

| Taxa de crescimento (2025 - 2030) | 3.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes do Sul da Ásia por Mordor Intelligence

O tamanho do Mercado de Lubrificantes do Sul da Ásia é estimado em 6,5 bilhões de litros em 2025, e espera-se que atinja 7,56 bilhões de litros até 2030, a um CAGR de 3,07% durante o período de previsão (2025-2030). O impulso decorre da recuperação da produção industrial, da maior intensidade de frete e dos gastos constantes em infraestrutura, enquanto os ventos contrários da eletrificação em curso moderam os volumes de lubrificantes automotivos. A Índia ancora a demanda regional, enquanto Bangladesh e Paquistão contribuem com crescimento incremental. O domínio do óleo mineral enfrenta um deslocamento gradual por alternativas de base biológica e sintéticas. As principais tendências que moldam a expansão incluem a diversificação da manufatura liderada pelo programa Make in India, as melhorias nos corredores logísticos e a preferência orientada por fabricantes de equipamentos originais por sintéticos de alto desempenho. As estratégias competitivas centram-se na integração de óleo base, na profundidade da rede de distribuição e na inovação em formulações biodegradáveis. O mercado de lubrificantes do Sul da Ásia continua a se beneficiar do transporte comercial de carga pesada, da manutenção de geração de energia e da utilização de equipamentos de construção; no entanto, a crescente penetração de veículos elétricos, a volatilidade dos preços do óleo base e a reciclagem no mercado cinza pesam sobre as margens.

Principais Conclusões do Relatório

- O óleo de motor automotivo representou 29,84% da participação do mercado de lubrificantes do Sul da Ásia em 2024. O óleo de motor industrial tem previsão de crescer a um CAGR de 3,36% até 2030.

- Por usuário final, o setor automotivo capturou 45,75% do tamanho do mercado de lubrificantes do Sul da Ásia em 2024, enquanto as aplicações industriais têm projeção de avançar a um CAGR de 3,25% até 2030.

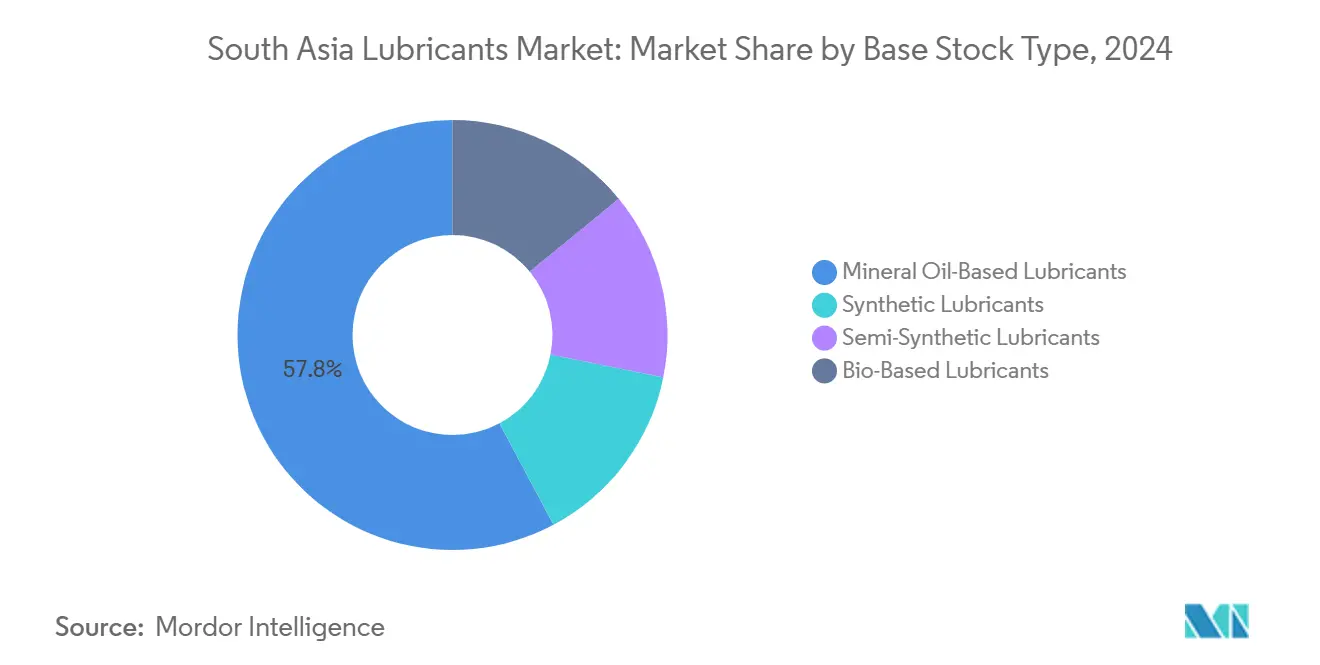

- Os produtos à base de óleo mineral dominaram o mercado com uma participação de 57,78% em 2024; espera-se que os lubrificantes de base biológica registrem um CAGR de 3,12% de 2024 a 2030.

- A Índia deteve uma participação geográfica de 86,07% em 2024 e deve expandir a um CAGR de 3,69% até 2030.

Tendências e Perspectivas do Mercado de Lubrificantes do Sul da Ásia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação da produção industrial | +0.8% | Zonas industriais da Índia e Bangladesh | Médio prazo (2-4 anos) |

| Expansão do frete e da logística | +0.6% | Principais corredores comerciais | Curto prazo (≤ 2 anos) |

| Diversificação do setor manufatureiro | +0.5% | Índia, com transbordamento para Bangladesh e Paquistão | Longo prazo (≥ 4 anos) |

| Penetração de lubrificantes sintéticos | +0.4% | Índia, Paquistão urbano, Bangladesh | Médio prazo (2-4 anos) |

| Demanda de geração de energia e construção | +0.3% | Regiões com alta densidade de infraestrutura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Recuperação da Produção Industrial Impulsiona o Consumo Regional de Lubrificantes

Os índices de manufatura regionais superaram os níveis pré-2020 no final de 2024, impulsionando a demanda por fluidos de usinagem, óleos de turbina e óleos hidráulicos. O PMI da Índia permaneceu acima de 55 por 12 meses consecutivos em 2024; os esquemas de incentivo vinculados à produção no valor de USD 8,2 bilhões em 2024 estimularam ainda mais a adoção de lubrificantes em clusters automotivos, eletrônicos e farmacêuticos. A aceleração da utilização das fábricas levou a ciclos de manutenção de máquinas mais frequentes, sustentando diretamente o crescimento do mercado de lubrificantes do Sul da Ásia.

A Expansão da Logística de Frete Acelera a Demanda por Lubrificantes Comerciais

O tráfego de mercadorias no Corredor Industrial Déli-Mumbai cresceu em 2024. Plataformas de caminhões mais pesadas e maiores taxas de quilômetros rodados por veículo impulsionaram o consumo de óleos de motor para serviço pesado, fluidos de transmissão e óleos de engrenagem. Os corredores de frete dedicados elevaram os intervalos de troca de lubrificantes, catalisando a adoção de sintéticos premium capazes de suportar temperaturas operacionais severas. As cargas por eixo elevadas e os percursos mais longos fortaleceram as projeções de demanda para o mercado de lubrificantes do Sul da Ásia até 2027.

Diversificação do Setor Manufatureiro sob Políticas Industriais Regionais

A produção de eletrônicos na Índia expandiu 15% em 2024, exigindo óleos de processo ultralimpos para a fabricação de placas de circuito impresso. As exportações farmacêuticas de Bangladesh cresceram com base em incentivos de zonas de processamento de exportação, impulsionando a compra de fluidos hidráulicos de grau alimentício e de alta pureza. A diversificação está direcionando as aquisições para sintéticos de maior desempenho, reformulando as especificações de produtos no mercado de lubrificantes do Sul da Ásia.

A Penetração de Lubrificantes Sintéticos Acelera os Requisitos de Desempenho

As cláusulas de garantia dos fabricantes de equipamentos originais e a otimização dos custos de frota impulsionaram a adoção de lubrificantes sintéticos no setor automotivo da Índia em 2024. As refinarias domésticas comissionaram unidades de óleo base Grupo III, reduzindo a dependência de importações e estimulando uma disponibilidade mais ampla. Os compradores industriais agora especificam óleos de engrenagem sintéticos e fluidos hidráulicos para ativos críticos em geração de energia, mineração e construção, prolongando assim a vida útil dos equipamentos e reduzindo o tempo de inatividade não programado.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do óleo base | -0.4% | Bangladesh e Sri Lanka dependentes de importações | Curto prazo (≤ 2 anos) |

| Lubrificantes reciclados no mercado cinza | -0.3% | Índia, Paquistão, Bangladesh | Médio prazo (2-4 anos) |

| Penetração acelerada de veículos elétricos | -0.2% | Índia urbana, metrópoles emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Dependência de Importação de Óleo Base Cria Exposição à Volatilidade de Preços

Aproximadamente 60% da demanda regional de óleo base é atendida por importações, expondo os formuladores a oscilações cambiais e interrupções no fornecimento. A Índia importou 1,2 milhão de toneladas em 2024, e os insumos premium do Grupo III sofreram picos de preços mais acentuados, comprimindo as margens para misturas sintéticas.

A Adoção Acelerada de Veículos Elétricos em Clusters Urbanos Reduz os Volumes de Lubrificantes para Motores de Combustão Interna

Motocicletas elétricas e carros de passeio estão gradualmente deslocando os equivalentes a gasolina nas principais cidades indianas, reduzindo a demanda por óleos de cárter. O ritmo permanece desigual, com caminhões de carga pesada e máquinas de construção com probabilidade de manter plataformas de combustão interna com uso intensivo de lubrificantes no futuro previsível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Óleos de Motor Mantêm Escala Enquanto Graus Industriais Superam

O óleo de motor automotivo capturou 29,84% da participação do mercado de lubrificantes do Sul da Ásia em 2024 devido ao considerável parque de veículos em circulação e aos cronogramas de manutenção intermitentes. O óleo de motor industrial registrou o crescimento mais rápido, a um CAGR de 3,36%, impulsionado pela expansão da geração de energia e pelo crescimento da frota de equipamentos de construção. Os fluidos de transmissão e os óleos de engrenagem se beneficiaram de configurações de caminhões mais pesadas, enquanto os fluidos hidráulicos acompanharam a utilização de máquinas de construção. Os óleos de processo, especialmente o óleo de processo de borracha, ganharam tração nas linhas farmacêuticas e de processamento de alimentos, atendendo aos padrões globais de qualidade.

Os fluidos de usinagem experimentaram um impulso com a produção de eletrônicos e engenharia de precisão impulsionada pelo programa Make in India, direcionando os compradores para sintéticos de baixa viscosidade para maior vida útil das ferramentas. Os óleos de turbina e transformador permaneceram estáveis, amortecidos por projetos de reforço da rede elétrica. Coletivamente, os produtos industriais estão empurrando o mix do mercado de lubrificantes do Sul da Ásia em direção a graus especiais de maior margem.

Por Setor de Usuário Final: Automotivo Ainda é o Maior, Industrial Cresce Mais Rápido

O segmento automotivo representou 45,75% do tamanho do mercado de lubrificantes do Sul da Ásia em 2024, com veículos comerciais consumindo um volume desproporcional devido à sua alta quilometragem anual e ciclos de manutenção mais rigorosos. De acordo com a Sociedade de Fabricantes de Automóveis da Índia (SIAM), a indústria produziu 3,10 crore de veículos no ano fiscal 2024-25, incluindo veículos de passeio, veículos comerciais, triciclos, motocicletas e quadriciclos, acima dos 2,84 crore de veículos no ano fiscal 2023-24[1]Sociedade de Fabricantes de Automóveis da Índia, "Desempenho da Indústria Automobilística Indiana em 2024-25," siam.in.

As aplicações industriais estão avançando a um CAGR de 3,25% até 2030, à medida que as usinas de energia, aço, têxteis e cimento aumentam o uso de óleos de turbina, hidráulicos e de engrenagem. As motocicletas rurais continuam a sustentar a demanda por óleo de motor, equilibrando as perdas parciais de eletrificação urbana.

A lubrificação de equipamentos pesados permanece resiliente, atendendo aos setores de construção, mineração e agrícola, todos os quais se beneficiam dos programas governamentais de infraestrutura. Os nichos marítimo e aeroespacial acrescentam requisitos incrementais para graxas de alto desempenho e óleos biodegradáveis. Com o tempo, espera-se que o impulso de crescimento industrial reequilibre a demanda geral, reduzindo a participação automotiva no mercado de lubrificantes do Sul da Ásia.

Por Tipo de Óleo Base: Óleos Minerais Predominam, mas Opções de Base Biológica Ganham Espaço

Os óleos minerais detinham uma participação de 57,78% em 2024 devido à sua competitividade de custo e extensas cadeias de fornecimento. As variantes sintéticas foram fortalecidas devido aos intervalos de troca mais longos e à resiliência térmica buscada pelos operadores de frota, enquanto as misturas semissintéticas capturaram faixas de preço intermediárias. As formulações de base biológica têm projeção de crescer a um CAGR de 3,12%, auxiliadas por insumos domésticos de óleo vegetal e incentivos regulatórios, como o esquema de Responsabilidade Estendida do Produtor da Índia.

Os investimentos em unidades de refino do Grupo II/III estão reduzindo a dependência estrangeira de óleos base de alta qualidade, melhorando a disponibilidade e a estabilidade de preços dos sintéticos. À medida que os relatórios de ESG se tornam mainstream, os compradores industriais estão testando ésteres renováveis para sistemas hidráulicos em locais ambientalmente sensíveis, apoiando ganhos futuros de participação no mercado de lubrificantes do Sul da Ásia.

Análise Geográfica

A participação de 86,07% da Índia sublinha seu papel fundamental na demanda regional, com um CAGR de 3,69% até 2030 impulsionado pela diversificação da manufatura, pela implantação de corredores de frete e pela manutenção contínua de usinas de energia. A capacidade de refino doméstica de cerca de 250 milhões de toneladas oferece autossuficiência parcial em óleo base, embora os sintéticos premium ainda dependam de importações. A legislação de Responsabilidade Estendida do Produtor promulgada em 2024 deve empurrar os recicladores para canais formais, provavelmente melhorando a rastreabilidade dos insumos e estimulando a adoção de produtos de base biológica.

Bangladesh se beneficia do crescimento nos volumes automotivos e da retomada das exportações têxteis, que ampliam a demanda por óleos de processo e fluidos de usinagem. Projetos de infraestrutura como a Ponte Padma e o Metrô de Daca apoiam o consumo de lubrificantes para equipamentos de construção. A recuperação do Paquistão do estresse fiscal anterior impulsiona a produção de cimento e aço, aumentando assim a demanda por óleos industriais.

O Sri Lanka, o menor segmento, mostra uma recuperação gradual após sua crise de 2022; as atividades de transbordo no Porto de Colombo e a mecanização agrícola abrem demanda de nicho para óleos marítimos e de máquinas agrícolas. A facilitação do comércio da SAARC melhorou os fluxos transfronteiriços; no entanto, as disparidades tarifárias e os códigos de qualidade divergentes continuam a fragmentar o mercado de lubrificantes do Sul da Ásia. Espera-se que as iniciativas de harmonização e os pactos de reconhecimento mútuo agilizem a distribuição regional no médio prazo.

Cenário Competitivo

O mercado de lubrificantes do Sul da Ásia é moderadamente consolidado, com gigantes estatais aproveitando o refino integrado e redes de varejo em múltiplos níveis para garantir posições de liderança em volume. As grandes empresas internacionais focam em sintéticos premium, buscando parcerias tecnológicas e co-branding com fabricantes de equipamentos originais para defender prêmios de preço. A Shell India lançou uma linha Shell Helix Ultra em conformidade com a API SQ com nova embalagem voltada para proprietários de carros premium[2]Comunicado de Imprensa da Shell, "Lançamento da Shell Helix Ultra API SQ," shell.com. As estratégias estratégicas centram-se na capacidade local de óleo base, na digitalização da cadeia de fornecimento e na expansão para cidades secundárias por meio de modelos de micro-armazéns. Os novos entrantes estão capitalizando nichos de base biológica ao obter ésteres de palma e coco para produzir fluidos hidráulicos biodegradáveis, enquanto os disruptores orientados a serviços estão utilizando sensores de IoT para análise preditiva de óleo, prolongando assim a vida útil do lubrificante e reduzindo o tempo de inatividade. O endurecimento regulatório por meio da Responsabilidade Estendida do Produtor e das especificações atualizadas do BIS favorece as marcas em conformidade, elevando as barreiras de entrada para os participantes informais e deslocando gradualmente a participação de mercado para os fabricantes organizados no mercado de lubrificantes do Sul da Ásia.

Líderes do Setor de Lubrificantes do Sul da Ásia

Indian Oil Corporation Ltd

BP p.l.c.

Bharat Petroleum Corporation Limited

Hindustan Petroleum Corporation Limited

Shell plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Chevron Corporation investiu USD 30 milhões em uma planta de mistura automatizada no Paquistão para expandir a capacidade além de 70 milhões de litros.

- Junho de 2025: BP p.l.c. iniciou um potencial desinvestimento de USD 10 bilhões de sua divisão Castrol como parte de um realinhamento de portfólio de USD 20 bilhões.

- Junho de 2025: PETRONAS Lubricants International ganhou o contrato de abastecimento de serviço pós-venda da Mahindra, tornando-se o distribuidor exclusivo dos fluidos veiculares Maximile.

Escopo do Relatório do Mercado de Lubrificantes do Sul da Ásia

| Óleo de Motor Automotivo |

| Óleo de Motor Industrial |

| Fluidos de Transmissão |

| Óleo de Engrenagem |

| Fluidos de Freio |

| Fluidos Hidráulicos |

| Graxas |

| Óleo de Processo (Incluindo Óleo de Processo de Borracha e Óleo Branco) |

| Fluidos de Usinagem |

| Óleo de Turbina |

| Óleo de Transformador |

| Outros Tipos de Produto |

| Automotivo | Veículos de Passeio |

| Veículos Comerciais | |

| Motocicletas | |

| Marítimo | |

| Aeroespacial | |

| Equipamentos Pesados | Construção |

| Mineração | |

| Agricultura | |

| Industrial | Geração de Energia |

| Metalurgia e Usinagem de Metais | |

| Têxteis | |

| Petróleo e Gás | |

| Outros Setores de Uso Final |

| Lubrificantes à Base de Óleo Mineral |

| Lubrificantes Sintéticos |

| Lubrificantes Semissintéticos |

| Lubrificantes de Base Biológica |

| Índia |

| Bangladesh |

| Sri Lanka |

| Paquistão |

| Por Tipo de Produto | Óleo de Motor Automotivo | |

| Óleo de Motor Industrial | ||

| Fluidos de Transmissão | ||

| Óleo de Engrenagem | ||

| Fluidos de Freio | ||

| Fluidos Hidráulicos | ||

| Graxas | ||

| Óleo de Processo (Incluindo Óleo de Processo de Borracha e Óleo Branco) | ||

| Fluidos de Usinagem | ||

| Óleo de Turbina | ||

| Óleo de Transformador | ||

| Outros Tipos de Produto | ||

| Por Setor de Usuário Final | Automotivo | Veículos de Passeio |

| Veículos Comerciais | ||

| Motocicletas | ||

| Marítimo | ||

| Aeroespacial | ||

| Equipamentos Pesados | Construção | |

| Mineração | ||

| Agricultura | ||

| Industrial | Geração de Energia | |

| Metalurgia e Usinagem de Metais | ||

| Têxteis | ||

| Petróleo e Gás | ||

| Outros Setores de Uso Final | ||

| Por Tipo de Óleo Base | Lubrificantes à Base de Óleo Mineral | |

| Lubrificantes Sintéticos | ||

| Lubrificantes Semissintéticos | ||

| Lubrificantes de Base Biológica | ||

| Por Geografia | Índia | |

| Bangladesh | ||

| Sri Lanka | ||

| Paquistão | ||

Principais Perguntas Respondidas no Relatório

Qual é a demanda projetada por lubrificantes no Sul da Ásia até 2030?

Espera-se que a região consuma 7,56 bilhões de litros de lubrificantes até 2030, acima dos 6,50 bilhões de litros em 2025, a um CAGR de 3,07%.

Qual segmento de óleo base está se expandindo mais rapidamente?

Os lubrificantes de base biológica têm previsão de crescer a um CAGR de 3,12% devido a incentivos regulatórios e metas corporativas de sustentabilidade.

Qual é a importância da Índia no mercado regional?

A Índia comanda 86,07% do volume total em 2024 e mantém o crescimento geográfico mais rápido, a um CAGR de 3,69% até 2030.

Quais segmentos sustentam o crescimento dos lubrificantes industriais?

A geração de energia, os equipamentos de construção e a manufatura diversificada impulsionam coletivamente uma maior demanda por óleos de turbina, hidráulicos e de engrenagem.

Como os veículos elétricos influenciarão a demanda por lubrificantes?

Espera-se que a adoção de veículos elétricos nos centros urbanos reduza a demanda por lubrificantes para carros de passeio e motocicletas, mas o transporte de carga pesada e as máquinas industriais continuam a sustentar os volumes gerais.

Página atualizada pela última vez em: