Tamanho e Participação do Mercado de Lubrificantes do Sudeste Asiático e Oceania

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

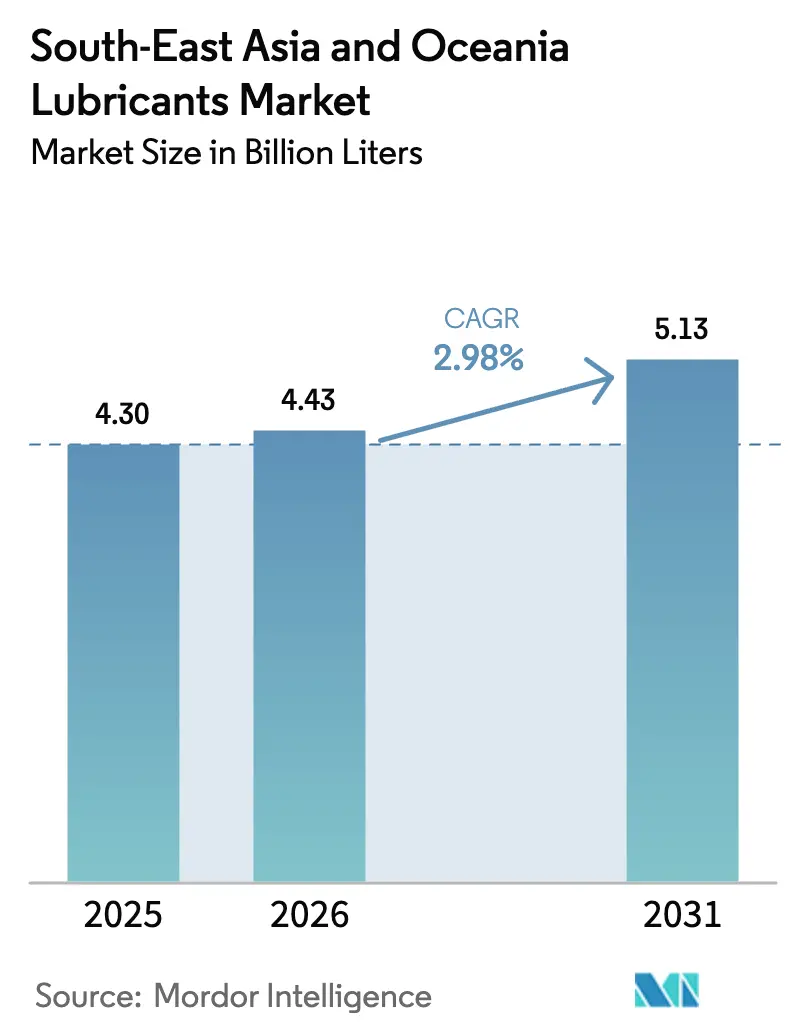

| Tamanho do mercado no ano base (2025) | 4.30 Bilhões de litros |

| Volume do Mercado (2026) | 4.43 Bilhões de litros |

| Volume do Mercado (2031) | 5.13 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 2.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes do Sudeste Asiático e Oceania por Mordor Intelligence

Espera-se que o tamanho do Mercado de Lubrificantes do Sudeste Asiático e Oceania cresça de 4,30 bilhões de litros em 2025 para 4,43 bilhões de litros em 2026, com previsão de atingir 5,13 bilhões de litros até 2031 a um CAGR de 2,98% no período 2026-2031. O ressurgimento da manufatura na Indonésia, no Vietnã e na Tailândia, aliado a programas de infraestrutura em larga escala, sustenta essa expansão à medida que as cadeias de suprimentos globais se diversificam em direção à região. O aumento da produção automotiva, os investimentos de capital em mineração e a demanda por equipamentos de construção reforçam o consumo de lubrificantes, enquanto as mudanças regulatórias que favorecem formulações sintéticas e de base biológica abrem oportunidades de precificação premium. O comportamento competitivo permanece fragmentado, mas preparado para uma consolidação de médio porte na esteira da expansão downstream da Saudi Aramco e da potencial saída da BP da Castrol. As ações contra produtos falsificados na Malásia e na Indonésia também inclinam a participação de mercado em favor de marcas estabelecidas com cadeias de suprimentos certificadas.

Principais Conclusões do Relatório

- Por tipo de produto, o óleo de motor automotivo deteve 28,62% da participação de receita em 2025, enquanto o óleo de motor industrial deve expandir a um CAGR de 2,22% até 2031.

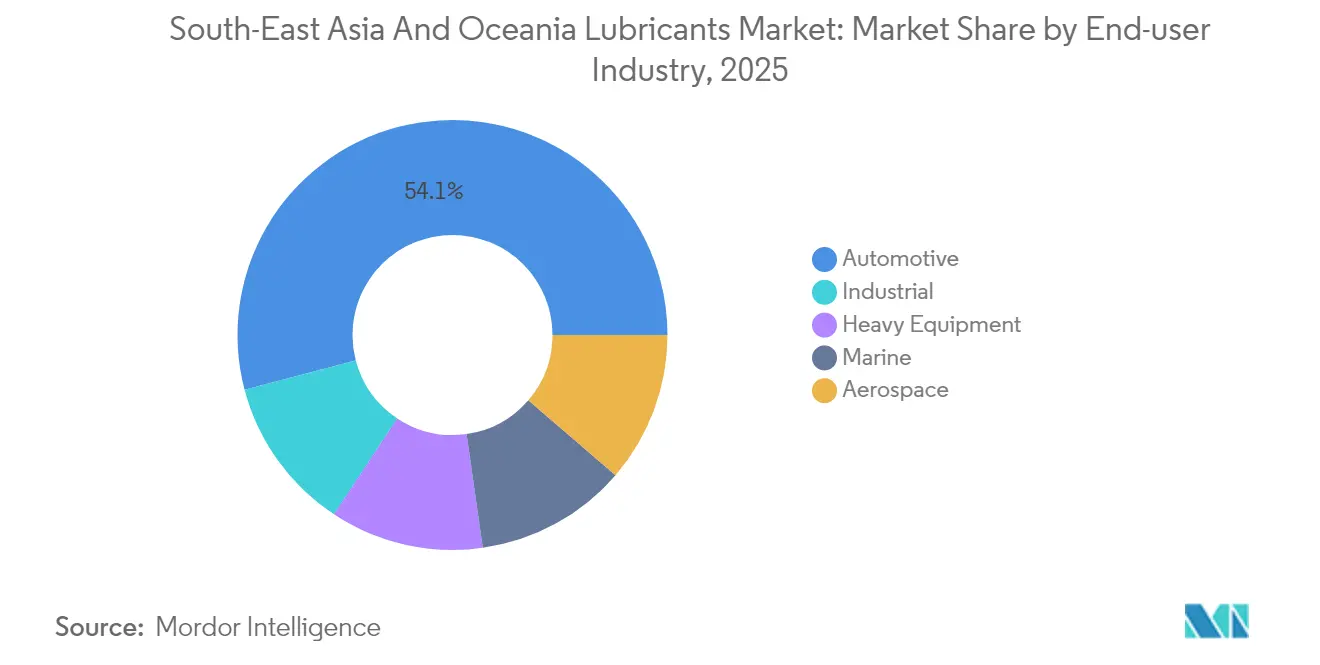

- Por usuário final, as aplicações automotivas responderam por 54,10% da demanda em 2025; espera-se que os usuários industriais registrem o maior CAGR de 2,12% até 2031.

- Por tipo de óleo base, as formulações minerais retiveram uma participação de 58,31% em 2025, mas os lubrificantes de base biológica estão preparados para um CAGR de 3,05% impulsionado por mandatos de sustentabilidade.

- Por geografia, a Indonésia liderou o mercado de lubrificantes do Sudeste Asiático e Oceania com 28,10% da participação de mercado em 2025; a Austrália deve registrar o crescimento mais rápido com um CAGR de 3,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Lubrificantes do Sudeste Asiático e Oceania

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação pós-pandemia no transporte e na logística | +0.8% | Indonésia, Tailândia, Vietnã | Curto prazo (≤ 2 anos) |

| Boom da manufatura na Indonésia, no Vietnã e na Tailândia | +1.1% | Indonésia, Vietnã, Tailândia | Médio prazo (2-4 anos) |

| Ciclo de alta na mineração e na construção impulsionando a demanda de uso intensivo | +0.6% | Austrália, Indonésia, Filipinas | Longo prazo (≥ 4 anos) |

| Rápida migração para sintéticos na ASEAN e na Oceania | +0.4% | Singapura, Malásia | Médio prazo (2-4 anos) |

| Adoção de lubrificantes de base biológica por mandatos de sustentabilidade | +0.3% | Malásia, Indonésia, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação Pós-Pandemia no Transporte e na Logística

As vendas de automóveis na ASEAN aumentaram 12% em 2024 com a normalização da cadeia de suprimentos, que reativou as compras de frotas, levando a uma maior demanda por lubrificantes. A Tailândia produziu 1,9 milhão de veículos, estimulando o consumo de lubrificantes para veículos comerciais à medida que a logística do comércio eletrônico se expandia. As frotas migraram para óleos API CK-4 e JASO DH-2 de maior viscosidade, que possuem preços premium, melhorando assim as margens dos distribuidores. A expansão da entrega de última milha no Vietnã e na Indonésia acelerou os programas de otimização do intervalo de troca, aumentando a penetração de sintéticos. As empresas de transporte rodoviário regionais implementaram regimes de manutenção habilitados por telemática, impulsionando indiretamente o consumo por meio de intervalos de troca de óleo mais curtos em ciclos urbanos intensos.

Boom da Manufatura na Indonésia, no Vietnã e na Tailândia

O investimento estrangeiro direto em eletrônicos, têxteis e montagem automotiva atingiu USD 15,8 bilhões no Vietnã em 2024, sustentando a demanda contínua por fluidos de usinagem e óleos para fusos[1]Tran Nguyen, "Entradas de IED na Manufatura Atingem USD 15,8 Bilhões," Vietnam Investment Review, vir.com.vn. O plano da Indonésia de criar 50 novos parques industriais até 2030 padroniza as licitações de fornecimento de lubrificantes, oferecendo visibilidade de volume por vários anos. O Corredor Econômico Oriental da Tailândia continua a atrair expansões petroquímicas que exigem fluidos para turbinas e compressores em conformidade com as normas de higiene ISO 21469. Os fabricantes de equipamentos originais preferem fornecedores com plantas de mistura no país, o que levou a ampliações de capacidade pela Shell e pela PETRONAS. O aumento da automação eleva as especificações de fluidos hidráulicos para resistência ao fogo e índices de viscosidade mais estreitos.

Ciclo de Alta na Mineração e na Construção Impulsionando a Demanda de Uso Intensivo

O setor de mineração da Austrália registrou um aumento de 8% no consumo de lubrificantes em 2024, à medida que projetos de minério de ferro e lítio renovavam suas frotas. As ambições de produção de níquel da Indonésia exigem graxas de alta temperatura e óleos de engrenagem EP capazes de suportar ambientes corrosivos de manuseio de minério. As importações de equipamentos de construção da ASEAN cresceram 15%, ampliando a demanda por fluidos hidráulicos com química antidesgaste sem zinco, adequados para a umidade tropical. Os projetos de rodovias expressas nas Filipinas prolongam as horas de operação, acentuando a necessidade de formulações de drenagem estendida. Os serviços de monitoramento de metais de desgaste fornecidos em conjunto com contratos de fornecimento de lubrificantes ganharam popularidade, garantindo receita recorrente.

Rápida Migração para Sintéticos na ASEAN e na Oceania

Os requisitos de garantia dos fabricantes de equipamentos originais para óleos do Grupo III e PAO aceleraram a adoção de óleos sintéticos, com operadores de navios de Singapura relatando ganhos de eficiência de combustível de 3 a 5% com lubrificantes marítimos de baixo atrito. As condições de estresse térmico acima de 40°C em Jacarta e Manila aceleraram a migração de óleos de motor minerais para sintéticos, resultando em superior estabilidade oxidativa. Testes de frotas logísticas na Malásia validaram intervalos de drenagem de 20.000 km, resultando em menor tempo de inatividade e custo total de propriedade. Empilhadeiras elétricas em fábricas vietnamitas continuam a usar óleos de câmbio sintéticos para manuseio de cargas. As cláusulas de indenização cruzada em contratos de serviço de fabricantes de equipamentos originais especificam cada vez mais sintéticos em conformidade com ACEA E8/E11.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produtos falsificados e do mercado cinza | -0.5% | Malásia, Indonésia, Filipinas | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do óleo base | -0.3% | Mercados dependentes de importação | Médio prazo (2-4 anos) |

| Penetração de veículos elétricos reduzindo a demanda por motores de combustão interna | -0.4% | Tailândia, Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Produtos Falsificados e do Mercado Cinza Corroendo as Margens

A polícia malaia apreendeu lubrificantes falsificados no valor de RM 1,15 milhão em 2024, refletindo um comércio ilícito persistente que prejudica os preços das marcas e corrói a confiança dos consumidores. Selos holográficos avançados e embalagens verificadas por QR elevam os custos operacionais dos fornecedores legítimos. A atualização da norma SNI da Indonésia em 2025 eleva os limites de qualidade; no entanto, lacunas de fiscalização persistem nos pontos de venda rurais, onde a sensibilidade ao preço frequentemente domina as decisões de compra. Os distribuidores de marcas investem em auditorias de rota para o mercado e entregas rastreadas por GPS para garantir a procedência. Programas de treinamento com redes de reparação automotiva promovem a diferenciação de produtos genuínos, mas as importações paralelas ainda reduzem as previsões de crescimento de receita em 0,5 pontos percentuais.

Penetração de Veículos Elétricos Limitando o Crescimento de Longo Prazo dos Lubrificantes para Motores de Combustão Interna

As vendas de veículos elétricos na Tailândia dispararam 700% em 2024, atingindo 89.000 unidades, apoiadas por incentivos fiscais e produção doméstica de baterias, sinalizando uma mudança estrutural em relação aos óleos para motores de combustão interna[2]Conselho de Investimento da Tailândia, "Aumento nas Vendas de Veículos Elétricos na Tailândia," boi.go.th. O cronograma de eliminação gradual dos motores de combustão interna em Singapura até 2030 também comprime os volumes de óleo de motor a longo prazo. No entanto, fluidos dielétricos e de gestão térmica especializados para trens de força elétricos abrem novos fluxos de receita incipientes. Os produtores de lubrificantes reorientam sua pesquisa e desenvolvimento para desenvolver graxas compatíveis com rolamentos de motores elétricos de alta velocidade. A adoção de fluidos de resfriamento de baterias ainda está atrasada devido à padronização limitada pelos fabricantes de equipamentos originais, amortecendo as compensações de volume no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Óleos de Motor Mantêm a Primazia em Meio à Crescente Demanda Industrial

Os óleos de motor automotivos responderam por uma participação de 28,62% do mercado de lubrificantes do Sudeste Asiático e Oceania em 2025, sustentados pelo expressivo parque de automóveis de passeio e motocicletas da região. Espera-se que os óleos de motor industriais superem outras categorias com um CAGR de 2,22% até 2031, à medida que as instalações de geração de energia e geradores de reserva se expandem em clusters de centros de dados. As formulações de especificação mais elevada JASO M364:2024 obtêm margens premium, beneficiando fornecedores com liderança em tecnologia de aditivos. Os óleos de processo acompanham o crescimento da fabricação de pneus na Tailândia e na Malásia, enquanto os fluidos de usinagem atendem aos polos de eletrônicos no Vietnã e em Singapura. Os óleos de transmissão e de engrenagem acompanham as vendas de veículos comerciais, enquanto a demanda por fluidos de freio se alinha com o aumento das exportações de veículos das linhas de montagem da Tailândia.

Os óleos de motor automotivos continuarão a dominar os volumes absolutos; no entanto, sua participação será gradualmente diluída à medida que a diversificação industrial superar o crescimento da frota de veículos. Os fornecedores investem em serviços de monitoramento de condições para garantir vendas recorrentes e diferenciar produtos comoditizados. A legislação ambiental impulsiona os fabricantes de equipamentos originais em direção a óleos de baixo teor de cinzas, sulfato e fósforo, elevando a complexidade das formulações. As refinarias regionais estão expandindo sua produção de óleos do Grupo II/III para apoiar um mix de produtos premium e reduzir a dependência de importações de estoques de alto índice de viscosidade.

Por Setor de Usuário Final: O Setor Automotivo Ainda Lidera, mas o Setor Industrial Ganha Impulso

As aplicações automotivas responderam por 54,10% da demanda de 2025, impulsionadas principalmente pela dominância das motocicletas na Indonésia e na Tailândia. Os usuários industriais, no entanto, devem registrar o CAGR mais forte de 2,12%, refletindo um crescimento amplo na manufatura, na geração de energia e na extração de recursos. A demanda marítima, centrada nas operações de abastecimento de navios em Singapura, beneficia-se dos mandatos de combustível de baixo teor de enxofre da IMO 2020, que exigem óleos de cilindro compatíveis. Os segmentos de equipamentos pesados absorvem volumes crescentes provenientes da mineração na Austrália e do processamento de níquel na Indonésia. O setor aeroespacial permanece um nicho, porém estratégico, com o cluster de manutenção, reparo e revisão de Singapura ditando as especificações premium de óleo de turbina.

Os operadores de geração de energia priorizam óleos de alto número de base total para lidar com a combustão de combustíveis de baixo teor de enxofre, estendendo assim os intervalos de drenagem em redes remotas. As atividades de metalurgia e fabricação de metais alinham o consumo de lubrificantes com o crescimento das exportações de eletrônicos no Vietnã. Os contratos de serviço dos fabricantes de equipamentos originais estão cada vez mais incluindo o fornecimento de lubrificantes, favorecendo marcas com ampla presença de serviços técnicos. A digitalização da cadeia de suprimentos permite o reabastecimento preditivo, reduz as faltas de estoque e estabiliza os padrões de consumo industrial.

Por Tipo de Óleo Base: A Dominância Mineral Cede Espaço ao Crescimento de Sintéticos e de Base Biológica

Os óleos minerais detinham uma participação de 58,31% em 2025, mas as variantes sintéticas e de base biológica coletivamente as superaram até 2031, à medida que as regulamentações se tornaram mais rígidas em relação ao desempenho e às métricas ambientais. As misturas semissintéticas oferecem atualizações econômicas para frotas que buscam intervalos de drenagem mais longos sem os preços premium dos sintéticos completos. Os estoques do Grupo III e PAO sustentam os óleos industriais marítimos e de alta temperatura, enquanto os ésteres ganham atenção em aplicações de aviação e fusos de alta velocidade. Os lubrificantes de base biológica, derivados em grande parte do óleo de palma, atendem aos padrões de biodegradabilidade para equipamentos marítimos e florestais.

Prevê-se que o tamanho do mercado de lubrificantes do Sudeste Asiático e Oceania para formulações de base biológica registre um CAGR de 3,05%, apoiado por políticas de compras verdes e endosso dos fabricantes de equipamentos originais. As revisões da norma SNI da Indonésia e a certificação SIRIM da Malásia elevam as barreiras de entrada para importações minerais de baixa qualidade, incentivando os usuários a adotar alternativas de maior desempenho. Os misturadores em Singapura aproveitam o status de reexportação isento de tarifas para fornecer sintéticos premium em toda a região. A segurança no fornecimento de aditivos torna-se crítica à medida que os fabricantes globais racionalizam sua presença, posicionando os misturadores locais com diversificação de fontes em vantagem. A paridade de custos entre as misturas sintéticas e os óleos minerais de maior qualidade se estreita, incentivando a migração para cima na curva de valor.

Análise Geográfica

A Indonésia detinha uma participação de 28,10% do mercado de lubrificantes do Sudeste Asiático e Oceania em 2025, graças à sua população de 280 milhões de habitantes e aos padrões de mobilidade centrados em motocicletas. O rápido crescimento da mineração de níquel e o estabelecimento de novos parques têxteis impulsionam a demanda por fluidos industriais. A expansão da planta de mistura da Shell por USD 300 milhões para 300 milhões de litros anuais demonstra sua confiança no crescimento sustentado do volume.

A Austrália é o mercado de crescimento mais rápido, com previsão de um CAGR de 3,56%, impulsionado pela modernização das frotas de mineração e por mandatos ambientais que favorecem hidráulicos biodegradáveis em regiões sensíveis. Regulamentações rigorosas nos locais de trabalho recompensam os fornecedores com formulações de baixa toxicidade e resistentes ao fogo. A adoção de equipamentos de construção vinculados a corredores de recursos impulsiona a demanda por óleos de engrenagem de alto desempenho projetados para cargas extremas.

A Tailândia e a Malásia sustentam volumes expressivos por meio de clusters de fabricação automotiva, complexos petroquímicos e plantas de processamento de óleo de palma que absorvem óleos de processo especiais. Singapura, embora pequena em termos absolutos, exerce uma influência desproporcional por meio do abastecimento marítimo de navios, respondendo por 25% do reabastecimento global de navios e ditando as tendências de especificação de óleos de cilindro. A entrada de IED de USD 15,8 bilhões no Vietnã em 2024 catalisa o consumo de lubrificantes para usinagem e industriais, enquanto as Filipinas aproveitam os ciclos de investimento em construção e mineração, apesar dos desafios com produtos falsificados na distribuição rural.

Cenário Competitivo

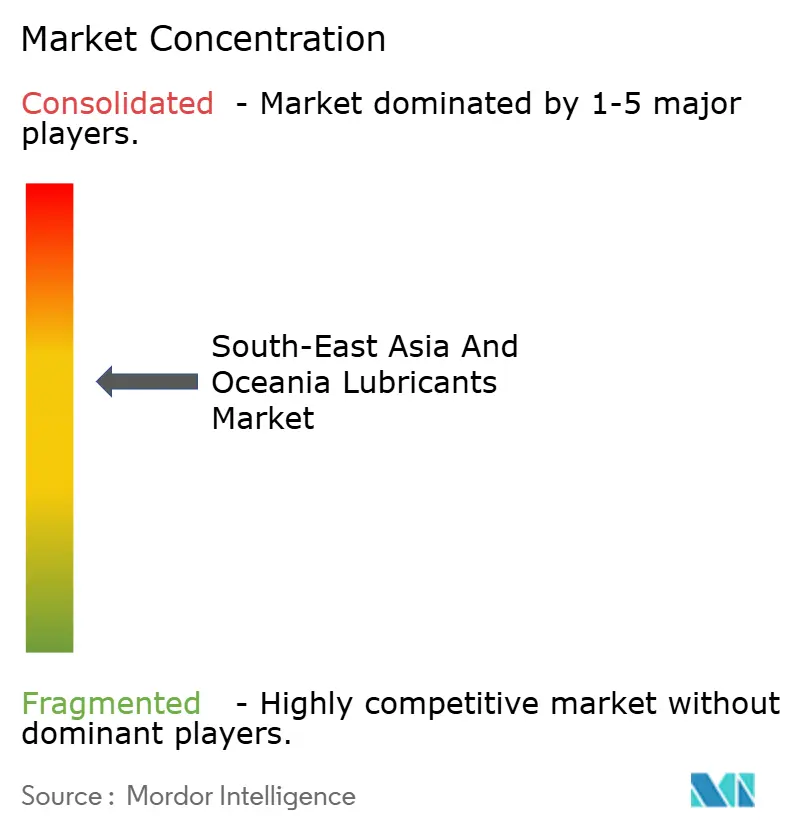

O Mercado de Lubrificantes do Sudeste Asiático e Oceania é moderadamente concentrado, com os cinco principais players respondendo pela maioria dos volumes de 2024. A compra de USD 1 bilhão da rede de varejo malaia da Shell pela Saudi Aramco amplia o alcance downstream e sinaliza maior potencial de consolidação. A revisão estratégica da Castrol pela BP destaca o reposicionamento do portfólio à medida que as grandes petrolíferas deslocam seu foco para as energias renováveis. A proteção da propriedade intelectual e as aprovações dos fabricantes de equipamentos originais diferenciam os players estabelecidos dos marginais. A adesão aos padrões API 1560 e JASO adiciona camadas de custo de testes que os players menores têm dificuldade em absorver. As ações contra produtos falsificados e os protocolos SIRIM/SNI em evolução continuam a pressionar os operadores informais, inclinando o mix competitivo em favor de players de escala com cadeias de suprimentos rastreáveis e expertise interna em aditivos.

Líderes do Setor de Lubrificantes do Sudeste Asiático e Oceania

BP p.l.c.

Shell plc

Exxon Mobil Corporation

PETRONAS Lubricants International

Chevron Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A BP p.l.c. anunciou planos de desinvestir sua divisão global de lubrificantes Castrol, avaliada em até USD 10 bilhões, como parte de uma estratégia mais ampla de rotação de ativos de USD 20 bilhões destinada a financiar projetos upstream.

- Maio de 2025: A Lubrizol nomeou o Grupo IMCD como seu parceiro de canal para a distribuição de aditivos para lubrificantes e combustíveis no Vietnã, possibilitando um acesso mais amplo à tecnologia especializada para misturadores domésticos.

Escopo do Relatório do Mercado de Lubrificantes do Sudeste Asiático e Oceania

| Óleo de Motor Automotivo |

| Óleo de Motor Industrial |

| Fluidos de Transmissão |

| Óleo de Engrenagem |

| Fluidos de Freio |

| Fluidos Hidráulicos |

| Graxas |

| Óleo de Processo (Incluindo Óleo de Processo para Borracha e Óleo Branco) |

| Fluidos de Usinagem |

| Óleo de Turbina |

| Óleo de Transformador |

| Outros Tipos de Produto |

| Automotivo | Veículos de Passeio |

| Veículos Comerciais | |

| Motocicletas | |

| Marítimo | |

| Aeroespacial | |

| Equipamentos Pesados | Construção |

| Mineração | |

| Agricultura | |

| Industrial | Geração de Energia |

| Metalurgia e Usinagem de Metais | |

| Têxteis | |

| Petróleo e Gás | |

| Outros Setores de Uso Final |

| Lubrificantes de Base Mineral |

| Lubrificantes Sintéticos |

| Lubrificantes Semissintéticos |

| Lubrificantes de Base Biológica |

| Malásia |

| Singapura |

| Tailândia |

| Vietnã |

| Indonésia |

| Filipinas |

| Austrália |

| Outros (Nova Zelândia, Camboja e Mianmar) |

| Por Tipo de Produto | Óleo de Motor Automotivo | |

| Óleo de Motor Industrial | ||

| Fluidos de Transmissão | ||

| Óleo de Engrenagem | ||

| Fluidos de Freio | ||

| Fluidos Hidráulicos | ||

| Graxas | ||

| Óleo de Processo (Incluindo Óleo de Processo para Borracha e Óleo Branco) | ||

| Fluidos de Usinagem | ||

| Óleo de Turbina | ||

| Óleo de Transformador | ||

| Outros Tipos de Produto | ||

| Por Setor de Usuário Final | Automotivo | Veículos de Passeio |

| Veículos Comerciais | ||

| Motocicletas | ||

| Marítimo | ||

| Aeroespacial | ||

| Equipamentos Pesados | Construção | |

| Mineração | ||

| Agricultura | ||

| Industrial | Geração de Energia | |

| Metalurgia e Usinagem de Metais | ||

| Têxteis | ||

| Petróleo e Gás | ||

| Outros Setores de Uso Final | ||

| Por Tipo de Óleo Base | Lubrificantes de Base Mineral | |

| Lubrificantes Sintéticos | ||

| Lubrificantes Semissintéticos | ||

| Lubrificantes de Base Biológica | ||

| Por Geografia | Malásia | |

| Singapura | ||

| Tailândia | ||

| Vietnã | ||

| Indonésia | ||

| Filipinas | ||

| Austrália | ||

| Outros (Nova Zelândia, Camboja e Mianmar) | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de lubrificantes do Sudeste Asiático e Oceania?

O mercado está em 4,43 bilhões de litros em 2026 e deve atingir 5,13 bilhões de litros até 2031.

Qual país é o maior consumidor de lubrificantes na região?

A Indonésia lidera com uma participação de 28,10% graças à sua grande população e extensa frota de motocicletas.

Qual segmento está crescendo mais rapidamente?

Espera-se que os óleos de motor industriais registrem um CAGR de 2,22% até 2031 com base no crescimento da manufatura e da geração de energia.

Como os veículos elétricos afetarão a demanda por lubrificantes?

A adoção de veículos elétricos reduz os volumes de óleo de motor a longo prazo, mas abre nova demanda por fluidos especializados de gestão térmica e de câmbio.

Por que os lubrificantes sintéticos estão ganhando espaço?

Os requisitos de garantia dos fabricantes de equipamentos originais e as altas temperaturas ambientes impulsionam os usuários em direção às formulações do Grupo III e PAO, que oferecem intervalos de drenagem mais longos e melhor estabilidade oxidativa.

Página atualizada pela última vez em: