Tamanho e Participação do Mercado de Lubrificantes do Leste Asiático

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

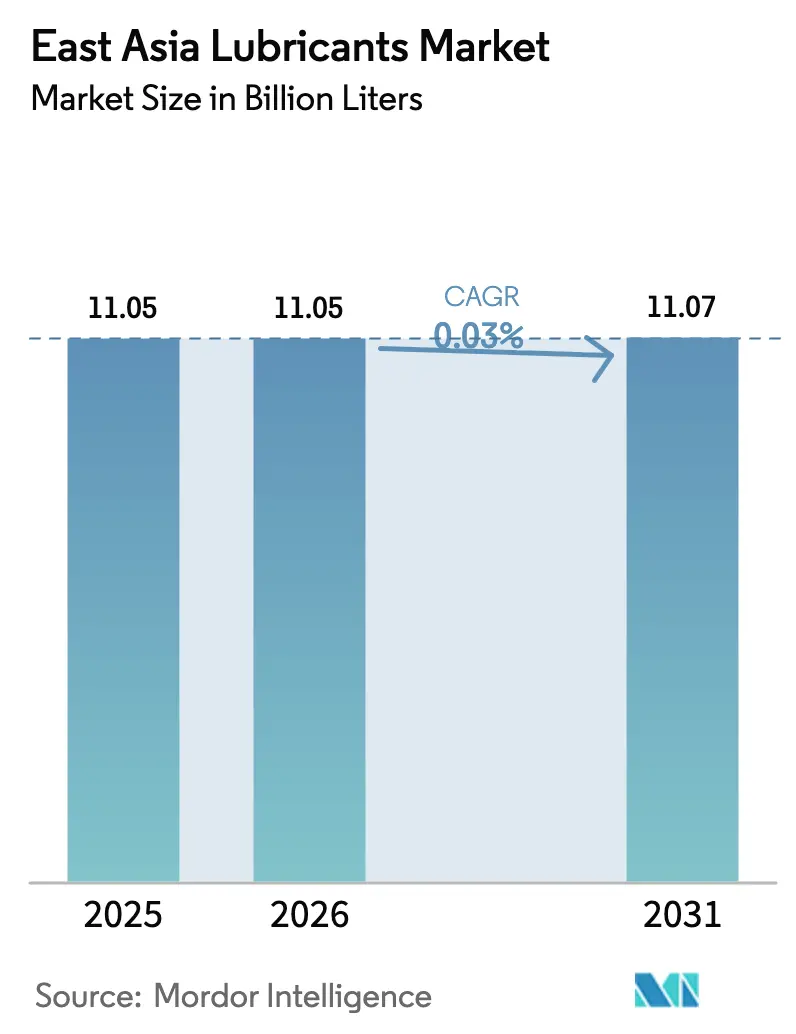

| Tamanho do mercado no ano base (2025) | 11.05 Bilhões de litros |

| Volume do Mercado (2026) | 11.05 Bilhões de litros |

| Volume do Mercado (2031) | 11.07 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 0.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes do Leste Asiático por Mordor Intelligence

Espera-se que o tamanho do mercado de Lubrificantes do Leste Asiático cresça de 11,05 bilhões de litros em 2025 para 11,05 bilhões de litros em 2026 e está previsto para atingir 11,07 bilhões de litros até 2031 a um CAGR de 0,03% no período de 2026 a 2031. Essa curva de demanda madura oculta fortes nichos de valor, particularmente onde a manufatura de precisão, a infraestrutura de centros de dados e as plataformas avançadas de mobilidade exigem formulações premium. A China ancora o consumo regional por meio de sua vasta base industrial e frota de veículos, enquanto o ecossistema de semicondutores em rápido crescimento de Taiwan fornece demanda incremental por fluidos de altíssima pureza. O impulso também provém de metas corporativas de sustentabilidade que favorecem sintéticos de baixa viscosidade e opções de base biológica, que atendem às rígidas normas de emissão estabelecidas pelos reguladores de Singapura, Japão e China. A dinâmica competitiva é intensa porque os ganhos de participação dependem de suporte técnico, segurança de óleo base e conformidade rápida com as diretrizes de segurança química em evolução.

Principais Conclusões do Relatório

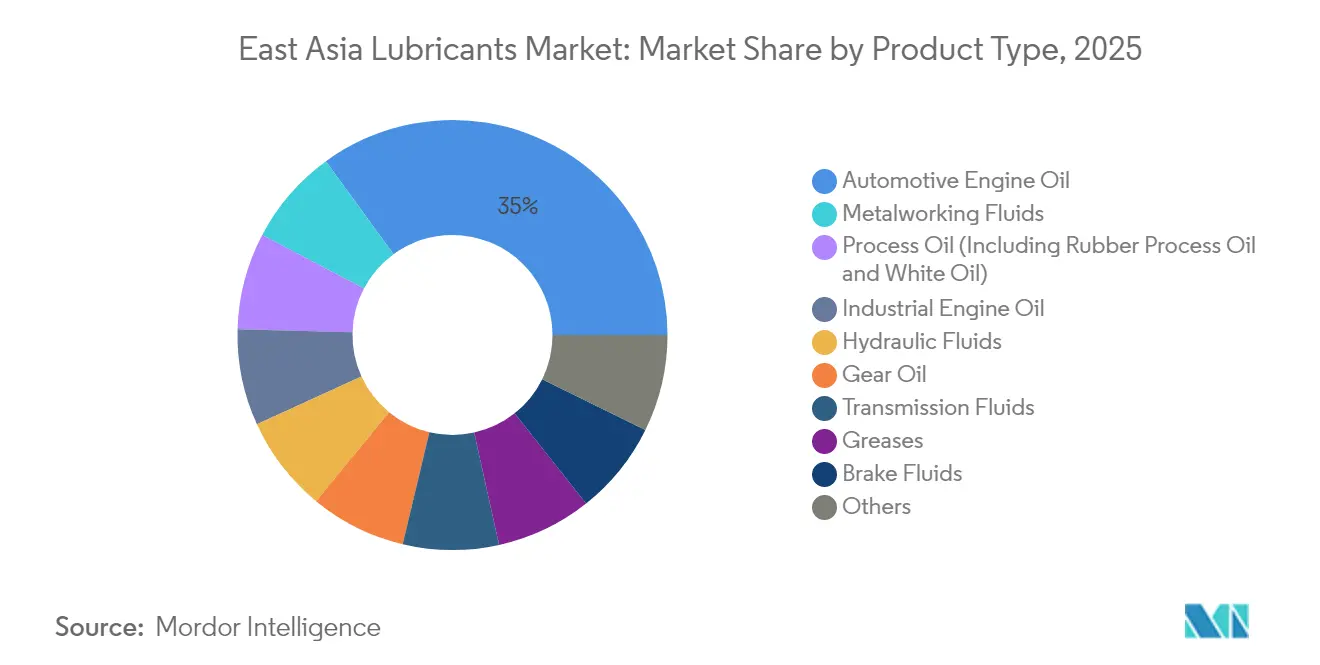

- Por tipo de produto, os óleos de motor automotivos lideraram com 35,02% da participação do mercado de lubrificantes do Leste Asiático em 2025; os óleos de motor industriais devem se expandir a um CAGR de 0,20% até 2031.

- Por setor de usuário final, o segmento automotivo representou uma participação de 41,95% do tamanho do mercado de lubrificantes do Leste Asiático em 2025, enquanto as aplicações industriais devem avançar a um CAGR de 0,14% até 2031.

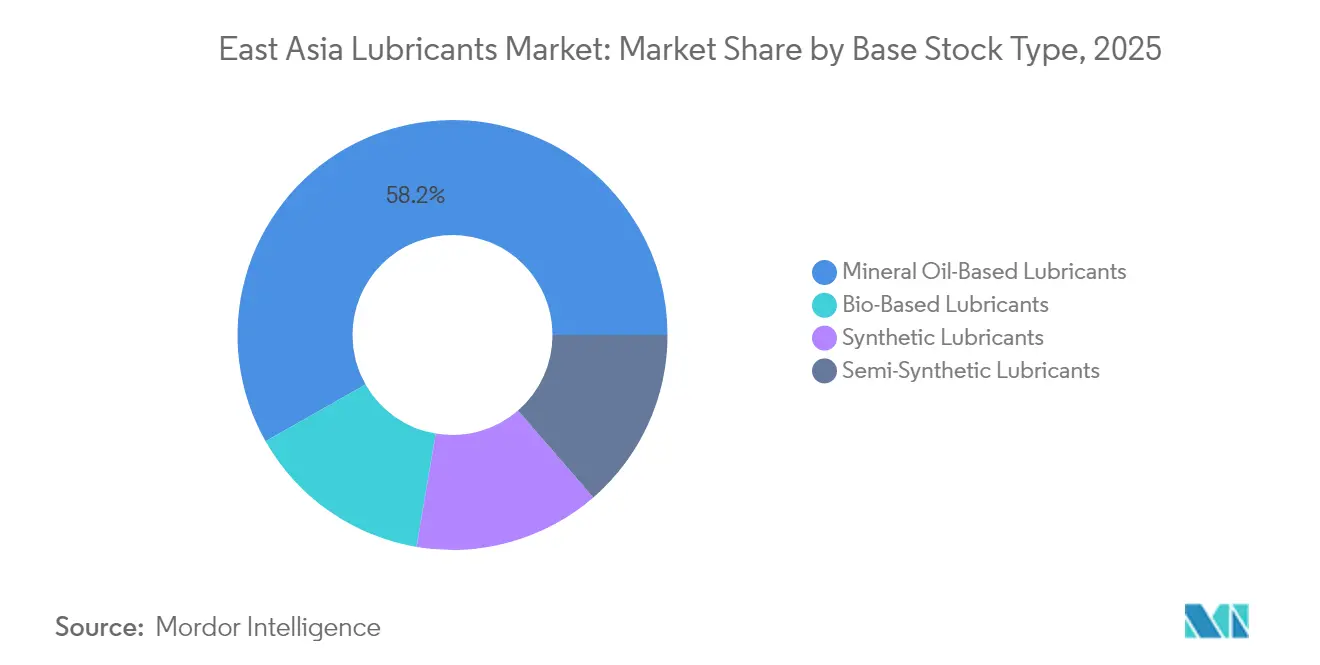

- Por tipo de óleo base, os graus de óleo mineral comandaram uma participação de 58,22% do tamanho do mercado de lubrificantes do Leste Asiático em 2025; os lubrificantes de base biológica registraram a taxa de crescimento mais rápida de 0,43% de CAGR até 2031.

- Por geografia, a China deteve 69,05% da participação do mercado de lubrificantes do Leste Asiático em 2025, enquanto Taiwan deve registrar o CAGR mais rápido de 0,85% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Lubrificantes do Leste Asiático

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atividade manufatureira resiliente no Japão, China e Coreia do Sul | +0.8% | China, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Demanda vinculada a OEMs por lubrificantes de alto desempenho para reposição em serviço | +0.6% | Polos automotivos regionais | Longo prazo (≥ 4 anos) |

| Mudança para formulações energeticamente eficientes e de baixa viscosidade | +0.4% | Japão, Coreia do Sul, China | Médio prazo (2 a 4 anos) |

| Nichos de grau especial provenientes de mobilidade elétrica e automação industrial | +0.5% | Taiwan, China urbana, Japão | Longo prazo (≥ 4 anos) |

| Adoção de fluidos de resfriamento por imersão em centros de dados | +0.3% | Taiwan, Singapura, China urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Atividade Manufatureira Resiliente no Japão, China e Coreia do Sul

A utilização das fábricas permanece sólida mesmo com a moderação do crescimento macroeconômico. A China registrou crescimento na produção industrial em setembro de 2024, evidenciando a demanda por lubrificantes em robótica, usinagem CNC e plantas petroquímicas. A recuperação das remessas de semicondutores da Coreia do Sul está elevando o consumo de fluidos ultralimpos para ferramentas de fabricação de wafers. Os fabricantes nas três economias estão adotando as estruturas ISO 14001, que favorecem lubrificantes de baixa toxicidade e biodegradáveis. O resultado é um volume moderado, mas com maior captura de valor, à medida que os usuários pagam prêmios por misturas especiais que prolongam os intervalos de troca e reduzem as perdas de energia.

Demanda Vinculada a OEMs por Lubrificantes de Alto Desempenho para Reposição em Serviço

Os fabricantes de veículos e equipamentos exigem cada vez mais óleos proprietários para garantir o desempenho da garantia. Os OEMs de automóveis de passeio promovem graus 0W-20 e 0W-16 para atender às regras mais rígidas de economia de combustível no âmbito do programa CAFC da China e do roteiro de eficiência 2030 do Japão[1]"Normas Técnicas e Diretrizes do Setor," Sociedade de Engenheiros Automotivos, sae.org. Os fabricantes de máquinas industriais seguem o mesmo caminho, aprovando apenas produtos que superem exaustivos testes em bancada e em campo. Essas especificações de lista fechada protegem os fornecedores incumbentes capazes de fornecer sintéticos Grupo III+, PAO ou éster, respaldados por equipes robustas de serviço técnico. Intervalos de serviço mais longos, frequentemente de 20.000 km ou 12.000 horas de operação, reforçam a demanda por químicas aditivas avançadas resistentes ao cisalhamento e à oxidação. Como resultado, as linhas sintéticas premium superam o crescimento geral do mercado de lubrificantes do Leste Asiático, apesar dos volumes subjacentes estáveis.

Mudança para Formulações Energeticamente Eficientes e de Baixa Viscosidade

Reguladores e empresas buscam metas de redução de carbono, resultando na rápida adoção de óleos de menor viscosidade. Os fabricantes de automóveis japoneses foram os pioneiros, abastecendo os híbridos com formulações 0W-16 como equipamento padrão. Os usuários industriais também estão migrando para fluidos hidráulicos ISO VG 32 e óleos de engrenagem de baixo atrito para reduzir as contas de energia. Fornecedores de óleo base, como Shell e Chevron, expandiram a capacidade do Grupo III em Singapura, garantindo matéria-prima para essas misturas mais leves. Blendadores menores sem acesso a estoques de alto IV têm dificuldade em acompanhar o ritmo, cedendo participação no mercado de lubrificantes do Leste Asiático para as grandes empresas verticalmente integradas.

Nichos de Grau Especial Provenientes de Mobilidade Elétrica e Automação Industrial

A mobilidade elétrica apresenta novos desafios de lubrificação não encontrados nos motores de combustão interna. As engrenagens de redução de veículos elétricos requerem fluidos que combinem resistência dielétrica e durabilidade em película fina, impulsionando o desenvolvimento de híbridos PAO-éster que custam múltiplos dos óleos de engrenagem convencionais SAE 75W-90. Os circuitos de gerenciamento térmico de baterias dependem de refrigerantes à base de flúor ou silicone com condutividade elétrica zero, um nicho que gera margens muito acima dos óleos de motor tradicionais. O crescimento paralelo nas implantações de fábricas inteligentes impulsiona o aumento do consumo de graxas de baixa desgaseificação, essenciais para robôs de precisão e atuadores de salas limpas. As fábricas de Taiwan utilizam fluidos purificados a limiares de contaminação de partes por bilhão, o que permite que fornecedores qualificados garantam contratos de longo prazo e alto valor.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio na produção de veículos com motor de combustão interna em meio ao avanço dos veículos elétricos | −1.2% | China, repercussão regional | Médio prazo (2 a 4 anos) |

| Proibições mais rígidas de óleos com alto teor de enxofre e não biodegradáveis | −0.8% | Singapura, Japão, âmbito regional | Curto prazo (≤ 2 anos) |

| Volatilidade geopolítica no fornecimento de matéria-prima nos mares do Leste Asiático | −0.6% | Usuários dependentes de importações | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio na Produção de Veículos com Motor de Combustão Interna em Meio ao Avanço dos Veículos Elétricos

A China está registrando um aumento nas vendas de veículos elétricos em 2024, o que está corroendo a demanda por óleo de motor, pois os modelos totalmente elétricos requerem apenas óleos de engrenagem e pequenos volumes de refrigerante. Fabricantes de automóveis como BYD e Geely estão redirecionando seus orçamentos de capital para longe das plataformas de motor de combustão interna, comprimindo as perspectivas do mercado de reposição ao longo do tempo. Cada veículo de combustão perdido reduz o consumo de lubrificantes, uma tendência negativa compensada apenas parcialmente pelos requisitos emergentes de fluidos para veículos elétricos. O efeito amortece o crescimento do volume não apenas na China, mas em todo o mercado de lubrificantes do Leste Asiático, dada a integração regional da cadeia de suprimentos.

Proibições Mais Rígidas de Óleos com Alto Teor de Enxofre e Não Biodegradáveis

As agências ambientais estão apertando os limites de enxofre e toxicidade, obrigando reformulações dispendiosas. A atualização dos Controles de Produtos Químicos Perigosos de Singapura em 2025 estipula novos alvarás de importação e padrões mais rígidos de armazenamento[2]"Atualização dos Controles de Produtos Químicos Perigosos," Ministério da Mão de Obra de Singapura, mom.gov.sg. As regras de óleo para motores a gasolina da China, em vigor desde julho de 2024, limitam o enxofre e o fósforo e exigem biodegradabilidade para usos marítimos. O Japão e a Coreia do Sul adotaram medidas semelhantes no âmbito de suas leis de substâncias químicas. A conformidade favorece as multinacionais com pesquisa e desenvolvimento dedicados, enquanto os blendadores domésticos menores correm o risco de sair do mercado, ampliando a consolidação competitiva no mercado de lubrificantes do Leste Asiático.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Graus Premium Impulsionam o Crescimento Incremental

Os óleos de motor automotivos retiveram uma fatia de 35,02% do mercado de lubrificantes do Leste Asiático em 2025, refletindo a ainda grande frota de veículos em serviço. O subsegmento, no entanto, está estável à medida que a substituição por veículos elétricos se acelera. Os óleos de motor industriais, em contrapartida, registram um CAGR de 0,20% impulsionado por novas usinas de pico a gás, ativos de geração distribuída e atualizações de ciclo combinado na China e na Coreia do Sul. Os fluidos para usinagem de metais ganham com a usinagem de componentes aeroespaciais na China e com ferramentas de alta precisão no Japão. A demanda por óleo de processo está ligada à produção de polímeros, particularmente borracha etileno-propileno na Coreia do Sul e óleos brancos para cosméticos na China. As formulações de graxa estão passando de tipos espessados com lítio para graus de poliureia e sulfonato de cálcio, impulsionadas pela volatilidade do preço do lítio e pela necessidade de maior estabilidade mecânica. Os volumes de fluido de freio contraem modestamente, mas as misturas DOT 4+ com ponto de ebulição a seco mais elevado sustentam a retenção de valor. O mix de produtos inclina-se progressivamente para sintéticos e semissintéticos, um caminho que permite aos fornecedores defender as margens apesar dos volumes gerais estáveis no mercado de lubrificantes do Leste Asiático.

Os graus sintéticos estão ganhando maior aceitação dos clientes à medida que os intervalos de troca dos OEMs são estendidos. As químicas Grupo III+, PAO e éster permitem óleos de motor de ultrabaixa viscosidade 0W-16 e 0W-8 testados no âmbito da estrutura JASO GLV-1 do Japão. Óleos especiais para turbinas e compressores que exploram estoques de gás para líquido demonstram controle superior de verniz, vital para plantas de GNL e linhas de resina para garrafas PET. Os fluidos de imersão para centros de dados e os óleos de engrenagem para veículos elétricos parecem pequenos, mas crescem a taxas de dois dígitos. À medida que a tecnologia se difunde, mesmo os segmentos tradicionais, como óleos de engrenagem e hidráulicos, especificam cada vez mais químicas avançadas antidesgaste e de oxidação. Consequentemente, as linhas de produtos premium superam as de commodities, uma mudança que sustenta a resiliência da receita no mercado de lubrificantes do Leste Asiático.

Por Setor de Usuário Final: Aplicações Industriais Ganham Impulso

Os usuários automotivos ainda representam 41,95% dos volumes de 2025, abrangendo automóveis de passeio, caminhões comerciais e motocicletas. No entanto, a erosão do volume é visível à medida que a adoção de veículos elétricos aumenta e as melhorias no transporte público reduzem os quilômetros percorridos por carros particulares na China metropolitana. Os operadores de frotas migram para sintéticos de troca prolongada para reduzir o tempo de inatividade para manutenção, elevando assim o valor por litro mesmo com a diminuição do número de litros. Os consumidores industriais mostram perspectivas mais sólidas com um CAGR de 0,14%, impulsionados pela fabricação de semicondutores, petroquímica e ativos de energia renovável. As usinas de energia requerem óleos para turbomáquinas capazes de suportar altas cargas nos mancais. Os lubrificantes marítimos se adaptam às limitações de enxofre da IMO 2020, estimulando as vendas de óleos de cilindro de baixo número de base para embarcações equipadas com lavadores que partem de estaleiros coreanos e japoneses.

As frotas de mineração na Mongólia e no norte da China requerem óleos hidráulicos ISO 68 que mantenham a viscosidade em temperaturas abaixo de zero, enquanto a agricultura no nordeste da China utiliza óleos de caixa de câmbio para tratores autônomos. As linhas de montagem aeroespacial, notadamente as da COMAC e da Mitsubishi Heavy Industries, utilizam fluidos especiais certificados AS9100. Cada vertical industrial valoriza a confiabilidade e a conformidade acima do preço, uma dinâmica que redireciona o foco dos fornecedores dos pools automotivos em retração para nichos de fábrica e infraestrutura de maior margem dentro do mercado de lubrificantes do Leste Asiático.

Por Tipo de Óleo Base: A Sustentabilidade Impulsiona a Evolução das Formulações

Os graus de óleo mineral capturam 58,22% da demanda de 2025, sustentados por clientes sensíveis ao custo nos segmentos de transporte de carga, motores de pequeno porte e manufatura em geral. A participação provavelmente tenderá a cair à medida que as alternativas de base biológica e sintéticas continuem a se expandir. Os volumes de base biológica crescem a um CAGR de 0,43% à medida que as compras governamentais no Japão e em Singapura favorecem hidráulicos de conteúdo renovável para equipamentos de frente marítima e florestais. Os usuários valorizam a rápida biodegradação e a baixa ecotoxicidade, o que facilita o licenciamento próximo a habitats protegidos. Os sintéticos preservam os prêmios de preço, mas ganham participação de mercado onde a estabilidade extrema de temperatura e a baixa volatilidade são considerações fundamentais. Os semissintéticos servem como soluções de transição, combinando estoques minerais com frações do Grupo III para equilibrar custo e desempenho.

Espera-se que o tamanho do mercado de lubrificantes do Leste Asiático para sintéticos se beneficie das melhorias nas refinarias asiáticas que aumentam os rendimentos do Grupo III, como o plano de melhoria de Singapura da Chevron. A segurança das matérias-primas também melhora com o estabelecimento de novos terminais de importação em Taiwan e no norte da China. O fornecimento de matérias-primas de base biológica permanece restrito, limitado por fluxos escassos de éster de colza e palma, mas recicladores químicos e protótipos de óleo de algas poderiam ampliar a base além de 2028. A perspectiva de sustentabilidade, portanto, leva os formuladores a otimizar as taxas de tratamento de aditivos para níveis mais baixos de enxofre e fósforo, mantendo o desempenho em meio a intervalos de troca mais longos.

Análise Geográfica

A China forneceu 69,05% dos litros regionais em 2025 devido ao seu vasto ecossistema industrial e frota de transporte rodoviário. As normas atualizadas de óleo de motor GB, em vigor desde julho de 2024, elevam os requisitos de detergente e dispersante, aumentando assim a complexidade e o custo das formulações. As grandes empresas domésticas Sinopec e PetroChina respondem com novas linhas CJ-4 e SP que competem diretamente com Shell e ExxonMobil. Taiwan, embora com uma base menor, lidera com um CAGR de 0,85% à medida que a TSMC e seus pares expandem as fábricas de 2 nm e 1,6 nm, que requerem lubrificantes ultralimpos, e à medida que os centros de dados de hiperescala implantam o resfriamento por imersão. A demanda do Japão está concentrada nos setores de robótica, energia renovável e marítimo, onde o tempo de atividade dos lubrificantes é fundamental para o controle de custos. A Coreia do Sul aproveita seu peso na construção naval e na petroquímica, comprando óleos de cilindro de pistão de tronco, óleos de processo e fluidos de compressor à base de PAO. Coletivamente, essas configurações de mercado garantem que o mercado de lubrificantes do Leste Asiático permaneça estável em volume, mas positivo em valor.

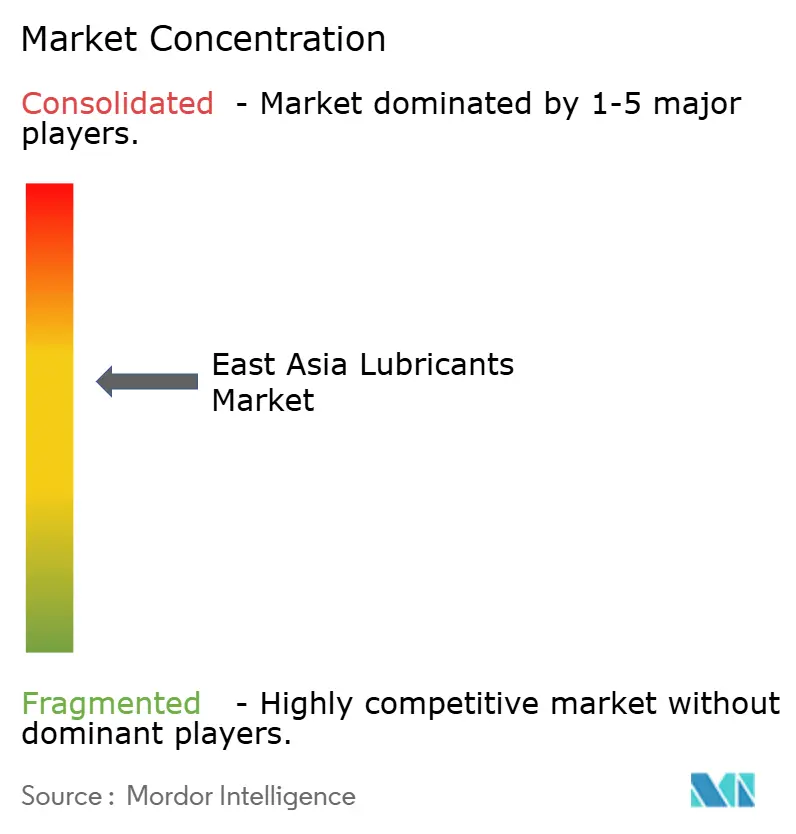

Cenário Competitivo

O mercado de lubrificantes do Leste Asiático é moderadamente consolidado. Os titãs chineses detêm posições domésticas dominantes com redes de varejo apoiadas pelo Estado, enquanto a ENEOS do Japão e a SK Lubricants da Coreia do Sul se destacam em sintéticos especiais adaptados aos padrões de seus OEMs domésticos. A rivalidade no mercado centra-se na diferenciação técnica, na conformidade regulatória rápida e na segurança de estoques de óleo base de alto IV, em vez de adições de capacidade de destaque. Os movimentos estratégicos ilustram essa ênfase. A integração nos programas de serviço dos OEMs oferece uma vantagem adicional. A ExxonMobil renova vínculos de uma década com a Toyota para abastecimentos de fábrica na Tailândia e codesenvolvimento de óleo de motor no Japão. A capacidade de coengenheirar fluidos com os fabricantes de equipamentos garante fluxos plurianuais isolados das disputas de preços à vista, um amortecedor crítico no mercado de lubrificantes do Leste Asiático de baixo crescimento.

Líderes do Setor de Lubrificantes do Leste Asiático

ENEOS Corporation

China Petrochemical Corporation

Shell plc

Idemitsu Kosan Co. Ltd

SK Enmove Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: BP p.l.c iniciou um processo de venda de sua divisão de lubrificantes Castrol, avaliada em até USD 10 bilhões, como parte de um programa de desinvestimento de USD 20 bilhões programado até 2027.

- Novembro de 2024: PTT LUBRICANTS lançou a Tecnologia EVOTEC em Taiwan, uma plataforma de formulações avançadas de óleo de motor focada em ganhos de resistência e eficiência, reforçando sua presença nos canais de motocicletas e automóveis de passeio.

Escopo do Relatório do Mercado de Lubrificantes do Leste Asiático

| Óleo de Motor Automotivo |

| Óleo de Motor Industrial |

| Fluidos de Transmissão |

| Óleo de Engrenagem |

| Fluidos de Freio |

| Fluidos Hidráulicos |

| Graxas |

| Óleo de Processo (Incluindo Óleo de Processo para Borracha e Óleo Branco) |

| Fluidos para Usinagem de Metais |

| Óleo de Turbina |

| Óleo para Transformadores |

| Outros Tipos de Produto |

| Automotivo | Veículos de Passeio |

| Veículos Comerciais | |

| Motocicletas | |

| Marítimo | |

| Aeroespacial | |

| Equipamentos Pesados | Construção |

| Mineração | |

| Agricultura | |

| Industrial | Geração de Energia |

| Metalurgia e Usinagem de Metais | |

| Têxteis | |

| Petróleo e Gás | |

| Outros Setores de Uso Final |

| Lubrificantes de Base Mineral |

| Lubrificantes Sintéticos |

| Lubrificantes Semissintéticos |

| Lubrificantes de Base Biológica |

| China |

| Coreia do Sul |

| Japão |

| Taiwan |

| Outros (Mongólia, Hong Kong) |

| Por Tipo de Produto | Óleo de Motor Automotivo | |

| Óleo de Motor Industrial | ||

| Fluidos de Transmissão | ||

| Óleo de Engrenagem | ||

| Fluidos de Freio | ||

| Fluidos Hidráulicos | ||

| Graxas | ||

| Óleo de Processo (Incluindo Óleo de Processo para Borracha e Óleo Branco) | ||

| Fluidos para Usinagem de Metais | ||

| Óleo de Turbina | ||

| Óleo para Transformadores | ||

| Outros Tipos de Produto | ||

| Por Setor de Usuário Final | Automotivo | Veículos de Passeio |

| Veículos Comerciais | ||

| Motocicletas | ||

| Marítimo | ||

| Aeroespacial | ||

| Equipamentos Pesados | Construção | |

| Mineração | ||

| Agricultura | ||

| Industrial | Geração de Energia | |

| Metalurgia e Usinagem de Metais | ||

| Têxteis | ||

| Petróleo e Gás | ||

| Outros Setores de Uso Final | ||

| Por Tipo de Óleo Base | Lubrificantes de Base Mineral | |

| Lubrificantes Sintéticos | ||

| Lubrificantes Semissintéticos | ||

| Lubrificantes de Base Biológica | ||

| Por Geografia | China | |

| Coreia do Sul | ||

| Japão | ||

| Taiwan | ||

| Outros (Mongólia, Hong Kong) | ||

Principais Questões Respondidas no Relatório

Qual volume o mercado de lubrificantes do Leste Asiático atinge em 2026?

A região deve consumir 11,05 bilhões de litros em 2026.

Qual categoria de produto comanda a maior participação em 2025?

Os óleos de motor automotivos lideram com 35,02% do volume total.

Com que rapidez os óleos de motor industriais estão se expandindo?

Eles avançam a um CAGR de 0,20% até 2031, o mais rápido entre as linhas de produtos.

Qual é o principal fator por trás da mudança para misturas de baixa viscosidade?

Regras mais rígidas de economia de combustível na China e no Japão, combinadas com metas corporativas de carbono, empurram os usuários para formulações 0W-20 e 0W-16.

Como a rápida adoção de veículos elétricos influencia a demanda por lubrificantes?

Os veículos elétricos reduzem os volumes de óleo de motor, mas abrem oportunidades de nicho para fluidos especiais de engrenagem e de gerenciamento térmico.

Página atualizada pela última vez em: