Tamanho e Participação do Mercado de Lubrificantes da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

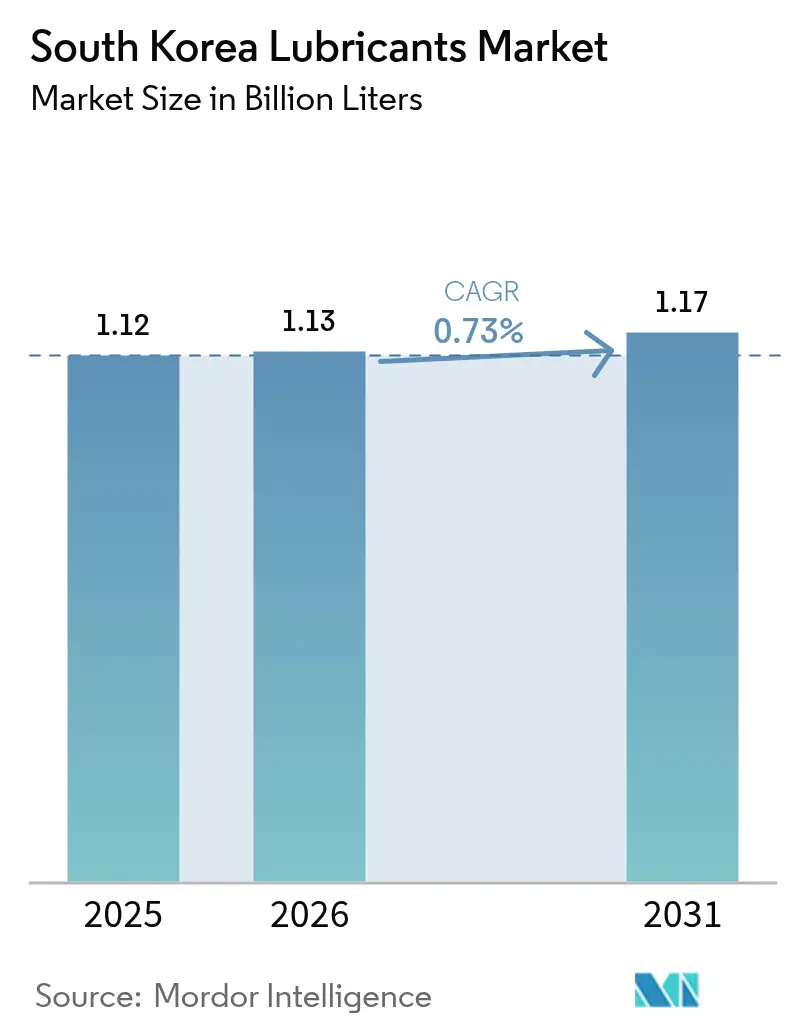

| Tamanho do mercado no ano base (2025) | 1.12 Bilhões de litros |

| Volume do Mercado (2026) | 1.13 Bilhões de litros |

| Volume do Mercado (2031) | 1.17 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 0.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes da Coreia do Sul por Mordor Intelligence

O tamanho do Mercado de Lubrificantes da Coreia do Sul em 2026 é estimado em 1,13 Bilhão de Litros, crescendo a partir do valor de 2025 de 1,12 Bilhão de Litros, com projeções para 2031 indicando 1,17 Bilhão de Litros, crescendo a um CAGR de 0,73% entre 2026 e 2031. A trajetória de crescimento permanece contida porque a penetração de veículos elétricos está substituindo os volumes convencionais de óleo de motor, enquanto os compradores industriais estão intensificando suas metas de eficiência e critérios de sustentabilidade. Os incentivos governamentais para P&D de lubrificantes orientados a veículos elétricos, a rápida expansão de data centers e as resilientes exportações de óleo base premium amortecem os volumes, mas não conseguem compensar totalmente a erosão da demanda nos segmentos automotivos convencionais. As refinarias estão, portanto, deslocando seus portfólios em direção a fluidos sintéticos, biológicos e especiais de alta margem para defender a lucratividade em meio à volatilidade dos spreads de óleo base. Ao mesmo tempo, a fiscalização mais rigorosa contra produtos falsificados está eliminando opções de baixo custo, impulsionando os usuários em direção a formulações de marca com credenciais de desempenho verificadas.

Principais Conclusões do Relatório

- Por tipo de produto, o óleo de motor automotivo representou 37,62% da participação de mercado em 2025. Espera-se que o tamanho do mercado de óleo para transformadores aumente com um CAGR de 1,83% durante o período de previsão (2026-2031).

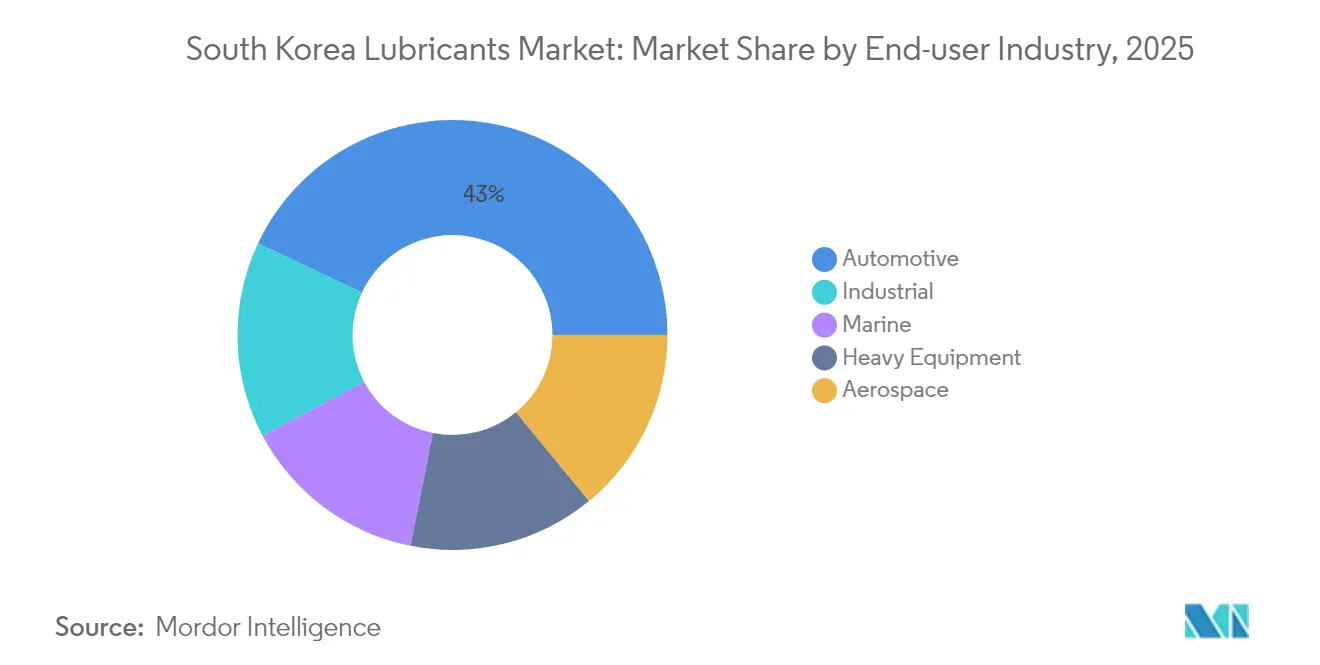

- Por indústria do usuário final, o setor automotivo deteve uma participação de mercado de 43,00% em 2025 e, durante o período de previsão (2026-2031), espera-se que a participação do setor industrial aumente a um CAGR de 0,98%.

- Por tipo de estoque base, a participação de mercado dos lubrificantes à base de óleo mineral foi de 67,40% em 2025, e espera-se que a participação dos lubrificantes biológicos aumente com um CAGR de 2,14% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Lubrificantes da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos de P&D para lubrificantes específicos para veículos elétricos | +0.2% | Nacional (cinturão Seul-Incheon) | Médio prazo (2-4 anos) |

| Adoção de fluidos de resfriamento por imersão para data centers | +0.15% | Polos tecnológicos de Pangyo e Bundang | Curto prazo (≤2 anos) |

| Lucratividade das exportações de óleo base premium | +0.1% | Complexos de refino de Ulsan e Yeosu | Longo prazo (≥4 anos) |

| Crescente penetração de produtos sintéticos em veículos de passeio | +0.05% | Mercados urbanos em todo o país | Médio prazo (2-4 anos) |

| Normas mais rígidas de economia de combustível e emissões | +0.08% | Em todo o país | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Os incentivos de P&D para lubrificantes específicos para veículos elétricos impulsionam a diversificação rápida do portfólio

O Ministério do Comércio, Indústria e Energia reservou KRW 1 trilhão (USD 750 milhões) em 2024 para acelerar o desenvolvimento de lubrificantes de próxima geração, com foco em sistemas de tração de veículos elétricos e gestão térmica[1]Ministério do Comércio, Indústria e Energia, "Iniciativas de Reestruturação Petroquímica," motie.go.kr. A prioridade de financiamento para fluidos compatíveis com cobre, refrigerantes de alta dielétrica e graxas de intervalo prolongado confere aos formuladores domésticos uma vantagem inicial em nichos emergentes. Grandes refinarias estabelecem parcerias com fornecedores de baterias e eletrônica de potência para co-projetar fluidos que aumentam a eficiência do sistema de tração, enquanto pequenas empresas químicas especializadas obtêm acesso a subsídios que seriam inatingíveis sob modelos convencionais de P&D com uso intensivo de capital. A renovação do portfólio reduz a dependência da diminuição dos volumes de óleo de motor e posiciona o mercado de lubrificantes da Coreia do Sul para a exportação de tecnologia proprietária de fluidos para veículos elétricos. A criação de propriedade intelectual também cria barreiras contra misturadores estrangeiros de menor custo que tentam entrar no segmento.

A adoção de fluidos de resfriamento por imersão para data centers reforça o alinhamento com a economia digital

Operadores de hiperescala aceleraram a implementação de resfriamento líquido para reduzir a intensidade energética, gerando nova demanda por fluidos dielétricos especiais. A SK Enmove inaugurou uma linha de produção dedicada em 2024 que fornece fluidos monofásicos de alta estabilidade térmica, enquanto a GS Caltex integrou contratos de serviço cobrindo fornecimento, monitoramento e descarte de refrigerantes. Projetos iniciais em Pangyo demonstram ganhos de eficiência de uso de energia de até 30%, tornando o resfriamento por imersão uma opção atraente sob regulamentações energéticas mais rígidas. A química premium envolvida, incluindo estoques base de faixa estreita e pacotes antioxidantes robustos, gera margens unitárias várias vezes superiores às dos óleos hidráulicos de commodities. Como as substituições de fluidos seguem protocolos de qualidade rigorosos, os fornecedores conseguem garantir fluxos de receita de longo prazo semelhantes a anuidades.

A lucratividade das exportações de óleo base premium compensa a estagnação dos volumes internos

O Serviço Alfandegário da Coreia registrou USD 2,1 bilhões em receitas de exportação de óleo base em 2024, com cortes dos Grupos II e III comandando prêmios sólidos sobre os preços spot regionais. As vantagens tecnológicas, como o hidrocraqueamento avançado e a isomerização de ceras, permitem um controle rigoroso do índice de viscosidade, atendendo às demandas dos fabricantes de equipamentos originais (OEM) por lubrificantes de troca prolongada que aumentam a eficiência do combustível. O projeto Shaheen adiciona 340.000 barris por dia de capacidade, orientada para estoques base de alta qualidade, reforçando o país como um polo de confiabilidade na região da Ásia-Pacífico. Prazos de entrega mais curtos e suporte técnico sólido aumentam a fidelização junto a misturadores estrangeiros, permitindo preços sustentados mesmo quando os spreads de petróleo bruto se comprimem. A resiliência das exportações, portanto, estabiliza a utilização das refinarias e sustenta o fluxo de caixa necessário para investimentos domésticos em sustentabilidade.

O crescente avanço dos sintéticos em veículos de passeio atende às exigências de desempenho

Os lubrificantes sintéticos cobriram aproximadamente 35% dos abastecimentos de veículos de passeio em 2024, à medida que os OEMs buscavam ganhos de eficiência de combustível e intervalos de serviço mais longos[2]Ministério do Meio Ambiente, "Roteiro de Transição Euro 7," env.go.kr . A Hyundai adotou abastecimentos de fábrica totalmente sintéticos em seus modelos domésticos, impulsionando a demanda por formulações de baixa viscosidade, como SAE 0W-20, que reduzem as perdas por atrito. As campanhas de conscientização do consumidor enfatizam a importância da manutenção da garantia e da redução do tempo de inatividade para manutenção, persuadindo os proprietários a pagar prêmios. A tendência também se alinha com a adequação ao Euro 7, que exige um controle mais rigoroso das emissões de partículas. Como os sintéticos frequentemente comandam o dobro da margem dos produtos minerais, as refinarias veem os ganhos de penetração como uma proteção contra a perda de volumes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de veículos elétricos reduzindo volumes de óleo de motor | -0.25% | Seul-Incheon e em todo o país | Médio prazo (2-4 anos) |

| Repressão à distribuição de lubrificantes falsificados | -0.12% | Redes rurais e de pequenas cidades | Curto prazo (≤2 anos) |

| Volatilidade dos spreads de óleo base comprimindo margens | -0.1% | Refinarias integradas em todo o país | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A adoção acelerada de veículos elétricos corrói a demanda convencional por óleo de motor

Os veículos elétricos capturaram 35% dos novos registros em 2024 e estão projetados para atingir 100% de participação até 2035, resultando em uma redução de aproximadamente 4 a 5 litros de consumo anual de óleo de motor por veículo. O efeito se multiplica ao longo da frota à medida que os veículos elétricos de ciclo inicial envelhecem, traduzindo-se em um obstáculo estrutural para o mercado de lubrificantes da Coreia do Sul. As frotas comerciais estão espelhando a mudança para ônibus elétricos e vans de entrega de uso leve, acelerando o declínio no uso de óleo de motor diesel. Embora os fluidos específicos para veículos elétricos gerem novos fluxos de receita, seu volume por unidade é significativamente menor. Isso força os profissionais de marketing a buscar sintéticos de maior valor e serviços para preservar a estabilidade da receita total, enquanto ajustam a capacidade de mistura.

A volatilidade dos spreads de óleo base pressiona a economia das refinarias

Os spreads de craqueamento de óleo base se estreitaram acentuadamente no final de 2024, à medida que a China trouxe nova capacidade para o mercado, comprimindo as margens dos produtores coreanos com altos custos operacionais. A volatilidade dos spreads complica o planejamento de aquisição de matérias-primas e prejudica a economia dos contratos de exportação com longo prazo de entrega. As refinarias integradas respondem limitando a produção em direção aos estoques do Grupo III de maior valor ou desviando a alimentação para a produção de combustíveis quando os spreads se tornam negativos. Os misturadores independentes menores enfrentam choques repentinos de custo que corroem a competitividade frente às grandes empresas com fornecimento cativo. A incerteza também desencoraja a alocação de capital para atualizações especializadas, retardando os ciclos de inovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: A supremacia do óleo de motor enfrenta os crescentes ganhos dos produtos especiais

O segmento de óleo de motor automotivo manteve uma participação de 37,62% no mercado de lubrificantes da Coreia do Sul em 2025, impulsionado por uma frota de 25 milhões de unidades de combustão interna que ainda requer intervalos de troca de óleo de rotina. A queda de volumes torna-se evidente a partir de 2026, à medida que os registros de veículos elétricos se aceleram; contudo, a escala absoluta mantém o segmento central para a receita. O óleo para transformadores é o produto de crescimento mais rápido, com um CAGR de 1,83%, impulsionado por atualizações da rede elétrica nacional e pela integração de energia renovável, que demandam fluidos de alta dielétrica resistentes ao estresse oxidativo.

Os óleos de motor industriais e os fluidos hidráulicos situam-se em um corredor de crescimento médio vinculado aos ciclos de fabricação avançada e de construção. Os fluidos de transmissão ganham relevância com a adoção mais ampla de transmissões automáticas de múltiplas velocidades e transmissões híbridas que dependem de fluidos de baixa viscosidade e alta estabilidade ao cisalhamento. Os óleos de engrenagem mantêm uma demanda estável proveniente da construção naval e de equipamentos offshore, impulsionada pelos rigorosos requisitos de garantia dos OEMs. As vendas de fluidos de freio estão diminuindo lentamente à medida que a frenagem regenerativa reduz a frequência de uso, embora as especificações de fluidos estejam se tornando mais complexas para se adequar aos controles eletrônicos de estabilidade. As graxas mantêm uma importância de nicho em rolamentos e componentes do chassi, frequentemente funcionando como pontos de entrada para fabricantes especializados que visam aplicações críticas de desempenho.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Indústria do Usuário Final: O volume automotivo é desafiado por fábricas mais inteligentes

O consumo automotivo representou 43,00% do mercado de lubrificantes da Coreia do Sul em 2025, ancorado pela produção doméstica da Hyundai, Kia e GM Korea, bem como por um expressivo mercado de reposição. No entanto, o setor industrial registra o maior crescimento com um CAGR de 0,98%, refletindo a expansão da fabricação de semicondutores, as atualizações petroquímicas e os investimentos em máquinas de precisão. Essas plantas requerem lubrificantes de baixa evaporação, ultralimpos e termicamente estáveis que permitem intervalos de serviço prolongados e tempo de inatividade mínimo. O tamanho do mercado de lubrificantes da Coreia do Sul para usuários industriais está projetado para subir de 0,34 bilhão de litros em 2026 para 0,36 bilhão de litros em 2031, à medida que as implementações de fábricas inteligentes se ampliam.

A demanda marítima beneficia-se da atividade dos estaleiros em Ulsan, Geoje e Busan, onde novas construções e revisões necessitam de óleos de motor, graxas para eixo de popa e lubrificantes para cabos de aço. Os volumes aeroespaciais permanecem modestos, porém tecnicamente exigentes, devido aos rigorosos limites de resistência ao fogo e à oxidação. O uso de equipamentos pesados está vinculado aos orçamentos de infraestrutura e à requalificação urbana, sustentando os fluxos de óleos hidráulicos e de engrenagem. Os subsegmentos de geração de energia crescem junto com os parques eólicos offshore e os projetos de repotenciação de turbinas a gás, impulsionando as necessidades de óleo para turbinas e óleo para transformadores. Juntas, essas mudanças significam uma transição gradual da dependência dos veículos para pedidos industriais diversificados e ricos em especialidades.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Estoque Base: A dominância do mineral cede espaço a alternativas de baixo carbono

Os óleos minerais forneceram 67,40% dos volumes totais em 2025, impulsionados pela economia do refino integrado que manteve os custos de entrega baixos. Espera-se que os lubrificantes biológicos se expandam a um CAGR de 2,14% até 2031, estimulados por créditos fiscais, preferências de contratação pública governamental e compromissos de sustentabilidade dos proprietários de marcas.

Os semissintéticos são atraentes onde os sintéticos completos excedem os limites de custo, proporcionando uma proposta de valor equilibrada. As estruturas regulatórias, como as definições das Normas Industriais Coreanas (KS) e os rótulos de Certificação Internacional de Sustentabilidade e Carbono (ISCC), aumentam a transparência, dando aos importadores confiança nas declarações de conteúdo renovável, como as definições das Normas Industriais Coreanas (KS) e os rótulos de Certificação Internacional de Sustentabilidade e Carbono (ISCC), que aumentam a transparência, conferindo aos importadores confiança nas alegações de conteúdo renovável. As refinarias com flexibilidade de hidrocraqueamento podem co-processar óleo de cozinha residual ou alimentação de pirólise de plástico para gerar óleos base de baixo carbono do Grupo III+ sem necessidade de grandes reformas de equipamentos, aumentando assim a competitividade à medida que a contabilidade de carbono se torna mais rigorosa.

Análise Geográfica

A demanda por lubrificantes está concentrada no corredor Seul-Incheon, que representou aproximadamente 34,70% dos volumes nacionais em 2025, devido à alta densidade de veículos, fábricas de semicondutores e data centers de hiperescala. Este cluster urbano lidera em grades sintéticos e fluidos específicos para veículos elétricos, graças aos níveis de renda mais elevados e à adoção regulatória antecipada. O eixo Ulsan-Busan ocupa o segundo lugar, ancorado por complexos petroquímicos, plantas automotivas e os maiores estaleiros do mundo. Aqui, os óleos industriais, os lubrificantes marítimos e os óleos de processo dominam o mix de produtos.

A região de Yeosu-Gwangyang suporta grandes siderúrgicas, craqueadores petroquímicos e exportações de produtos químicos a granel que demandam óleos hidráulicos e de engrenagem para serviço pesado. Os fundos de reestruturação governamental no valor de KRW 3 trilhões, anunciados em 2024, visam modernizar essas instalações em direção a processos de baixo carbono, ampliando assim as oportunidades para lubrificantes biológicos e de alta eficiência. Em contraste, as províncias rurais apresentam menor penetração de sintéticos e fluidos para veículos elétricos, dependendo de óleos de motor à base mineral para maquinário agrícola e frotas de veículos envelhecidas. A logística de distribuição foca em modelos de hub e spoke, onde centros de serviço regionais consolidam inventário e suporte técnico.

As variações espaciais se ampliam à medida que clusters de data centers emergem na Província de Gyeonggi e no complexo industrial Eco-Delta de Busan, catalisando a demanda por fluidos de resfriamento por imersão produzidos pela SK Enmove e pela GS Caltex. Os governos metropolitanos impõem zonas de baixa emissão mais rígidas, acelerando a mudança para óleos de baixa viscosidade dentro dos limites da cidade, enquanto as regiões costeiras priorizam combustíveis marítimos com maior detergência de TBN. Esses padrões divergentes ressaltam a necessidade de combinações de portfólio específicas por localização para sustentar a participação no mercado de lubrificantes da Coreia do Sul.

Cenário Competitivo

O Mercado de Lubrificantes da Coreia do Sul é moderadamente consolidado. O mercado de lubrificantes da Coreia do Sul exibe características oligopolísticas com três grandes empresas integradas, S-Oil, GS Caltex e SK Innovation, controlando mais de dois terços dos volumes por meio de fornecimento cativo de óleo base, plantas de mistura proprietárias e distribuição em todo o país. A conformidade regulatória e a confiança na marca atuam como barreiras formidáveis para os entrantes estrangeiros, dadas as rigorosas Normas Industriais Coreanas e a rigorosa fiscalização contra falsificações. As grandes empresas investem em autenticação por QR code e rastreabilidade por blockchain para manter a confiança dos clientes, enquanto a previsão de demanda habilitada por IA reduz a superprodução. Como resultado, a contestabilidade do mercado depende menos de nova capacidade e mais de pipelines de inovação e narrativas de sustentabilidade.

Líderes da Indústria de Lubrificantes da Coreia do Sul

ExxonMobil Corporation

GS Caltex

S-OIL Corporation

HD Hyundai

SK Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A SK Enmove, divisão de lubrificantes do Grupo SK da Coreia do Sul, assinou um acordo para estabelecer uma joint venture (JV) com a Gabriel India Limited, empresa especializada em componentes automotivos. Essa iniciativa reforça a estratégia da SK Enmove de ingressar no mercado automotivo da Índia, ao mesmo tempo em que fortalece o setor de lubrificantes sul-coreano.

- Agosto de 2025: A marca de lubrificantes da GS Caltex, Kixx, apresentou sua mais recente linha de óleos de motor sintéticos, o Kixx GX7, que atende aos rigorosos padrões API SQ na Coreia do Sul. Nesta reformulação, a Kixx simplificou sua convenção de nomenclatura para lubrificantes automotivos e condensou seus níveis de grau em três categorias distintas: 9, 7 e 5.

Escopo do Relatório do Mercado de Lubrificantes da Coreia do Sul

| Óleo de Motor Automotivo |

| Óleo de Motor Industrial |

| Fluidos de Transmissão |

| Óleo de Engrenagem |

| Fluidos de Freio |

| Fluidos Hidráulicos |

| Graxas |

| Óleo de Processo (Incluindo Óleo de Processo para Borracha e Óleo Branco) |

| Fluidos para Usinagem de Metais |

| Óleo para Turbinas |

| Óleo para Transformadores |

| Outros Tipos de Produto |

| Automotivo | Veículos de Passeio |

| Veículos Comerciais | |

| Motocicletas | |

| Marítimo | |

| Aeroespacial | |

| Equipamentos Pesados | Construção |

| Mineração | |

| Agricultura | |

| Industrial | Geração de Energia |

| Metalurgia e Usinagem de Metais | |

| Têxteis | |

| Petróleo e Gás | |

| Outras Indústrias de Uso Final |

| Lubrificantes à Base de Óleo Mineral |

| Lubrificantes Sintéticos |

| Lubrificantes Semissintéticos |

| Lubrificantes Biológicos |

| Por Tipo de Produto | Óleo de Motor Automotivo | |

| Óleo de Motor Industrial | ||

| Fluidos de Transmissão | ||

| Óleo de Engrenagem | ||

| Fluidos de Freio | ||

| Fluidos Hidráulicos | ||

| Graxas | ||

| Óleo de Processo (Incluindo Óleo de Processo para Borracha e Óleo Branco) | ||

| Fluidos para Usinagem de Metais | ||

| Óleo para Turbinas | ||

| Óleo para Transformadores | ||

| Outros Tipos de Produto | ||

| Por Indústria do Usuário Final | Automotivo | Veículos de Passeio |

| Veículos Comerciais | ||

| Motocicletas | ||

| Marítimo | ||

| Aeroespacial | ||

| Equipamentos Pesados | Construção | |

| Mineração | ||

| Agricultura | ||

| Industrial | Geração de Energia | |

| Metalurgia e Usinagem de Metais | ||

| Têxteis | ||

| Petróleo e Gás | ||

| Outras Indústrias de Uso Final | ||

| Por Tipo de Estoque Base | Lubrificantes à Base de Óleo Mineral | |

| Lubrificantes Sintéticos | ||

| Lubrificantes Semissintéticos | ||

| Lubrificantes Biológicos | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de lubrificantes da Coreia do Sul em 2026?

O total é de 1,13 bilhão de litros, com uma previsão de aumento para 1,17 bilhão de litros até 2031.

Qual CAGR é esperado para a demanda de lubrificantes até 2031?

Projeta-se que o mercado geral registre um CAGR modesto de 0,73% durante 2026-2031.

Qual tipo de produto domina atualmente as vendas?

O óleo de motor automotivo lidera com uma participação de 37,62% dos volumes nacionais em 2025.

Qual segmento está crescendo mais rapidamente?

O óleo para transformadores está previsto para crescer a um CAGR de 1,83% à medida que a modernização da rede elétrica avança.

Como a adoção de veículos elétricos está afetando a demanda por lubrificantes?

Cada veículo elétrico elimina de 4 a 5 litros de volume anual de óleo de motor, criando um declínio estrutural compensado pelo crescimento em fluidos especializados para veículos elétricos.

Página atualizada pela última vez em: