Tamanho e Participação do Mercado de Lubrificantes Automotivos do Sudeste Asiático e Oceania

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

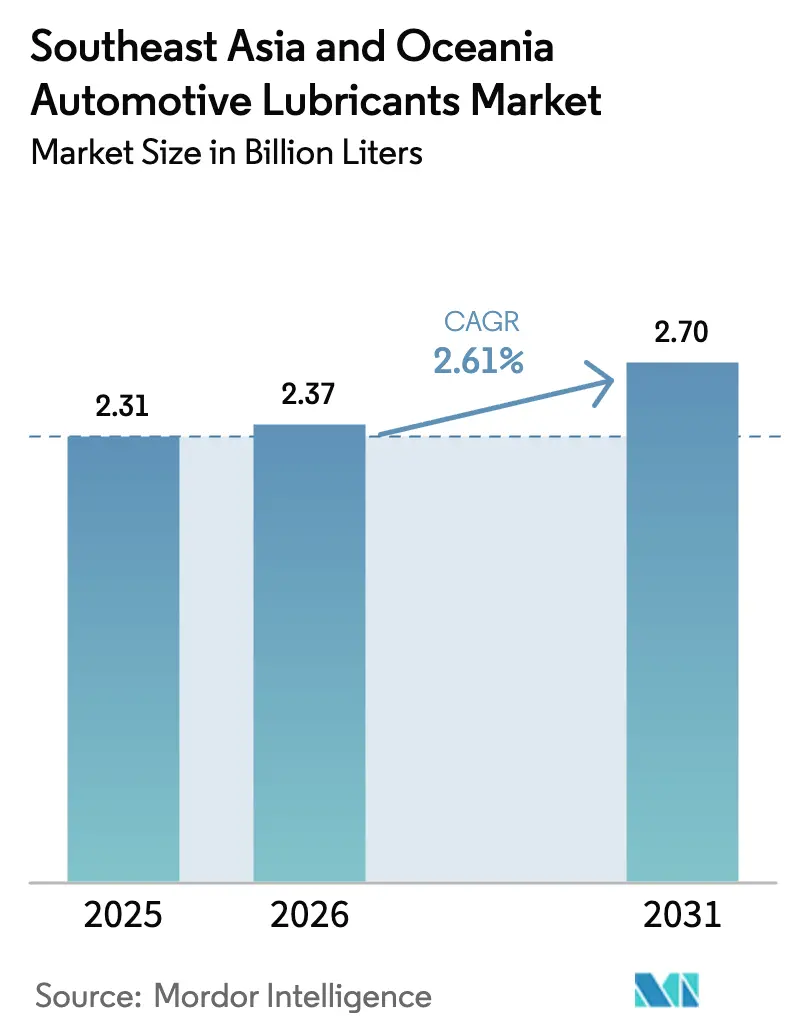

| Tamanho do mercado no ano base (2025) | 2.31 Bilhões de litros |

| Volume do Mercado (2026) | 2.37 Bilhões de litros |

| Volume do Mercado (2031) | 2.7 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 2.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes Automotivos do Sudeste Asiático e Oceania pela Mordor Intelligence

O tamanho do Mercado de Lubrificantes Automotivos do Sudeste Asiático e Oceania foi avaliado em USD 2,31 bilhões em 2025 e estima-se que cresça de USD 2,37 bilhões em 2026 para atingir USD 2,7 bilhões até 2031, a um CAGR de 2,61% durante o período de previsão (2026-2031). O crescimento moderado reflete uma região onde o aumento da posse de veículos coincide com a adoção inicial de veículos elétricos, gestão sofisticada de frotas e desenvolvimento econômico desigual. A Indonésia lidera a demanda, impulsionada por modernizações de refinarias, uma classe média em crescimento e vendas resilientes de motores de combustão interna. O Vietnã apresenta o ritmo de crescimento mais rápido, apoiado por um roteiro governamental que visa a autossuficiência na fabricação doméstica e capacidade de exportação. A Tailândia permanece o polo regional de produção, enquanto a Malásia intensifica a supervisão de qualidade por meio da certificação SIRIM obrigatória que entra em vigor em abril de 2025. No âmbito dos produtos, a penetração de produtos sintéticos e semissintéticos está aumentando à medida que os fabricantes de equipamentos originais (OEMs) pressionam por intervalos de troca mais longos e limites de emissões mais rígidos. A consolidação entre fornecedores multinacionais continua, com players realocando capital para mistura local e fabricação de especialidades à medida que as desinvestimentos no varejo se aceleram.

Principais Conclusões do Relatório

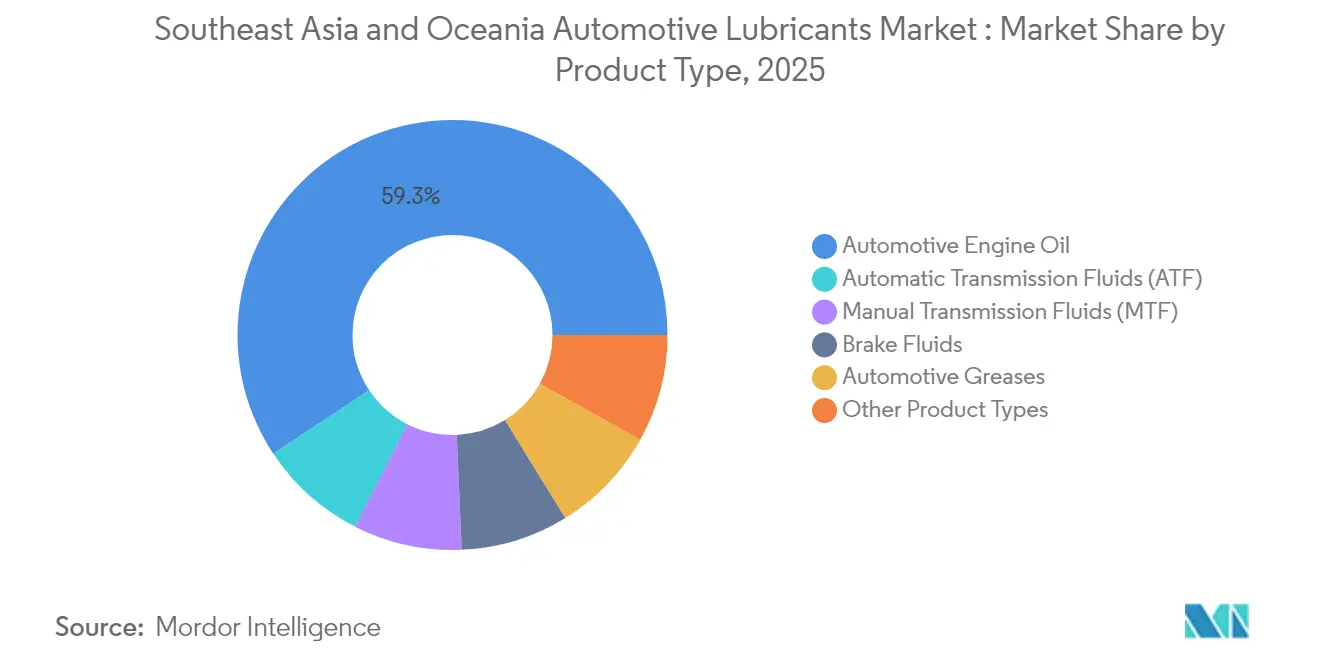

- Por tipo de produto, o óleo de motor automotivo liderou com uma participação de 59,32% do mercado de lubrificantes automotivos do Sudeste Asiático e Oceania em 2025, enquanto os fluidos de transmissão automática registraram a taxa de crescimento mais rápida de 2,78% até 2031.

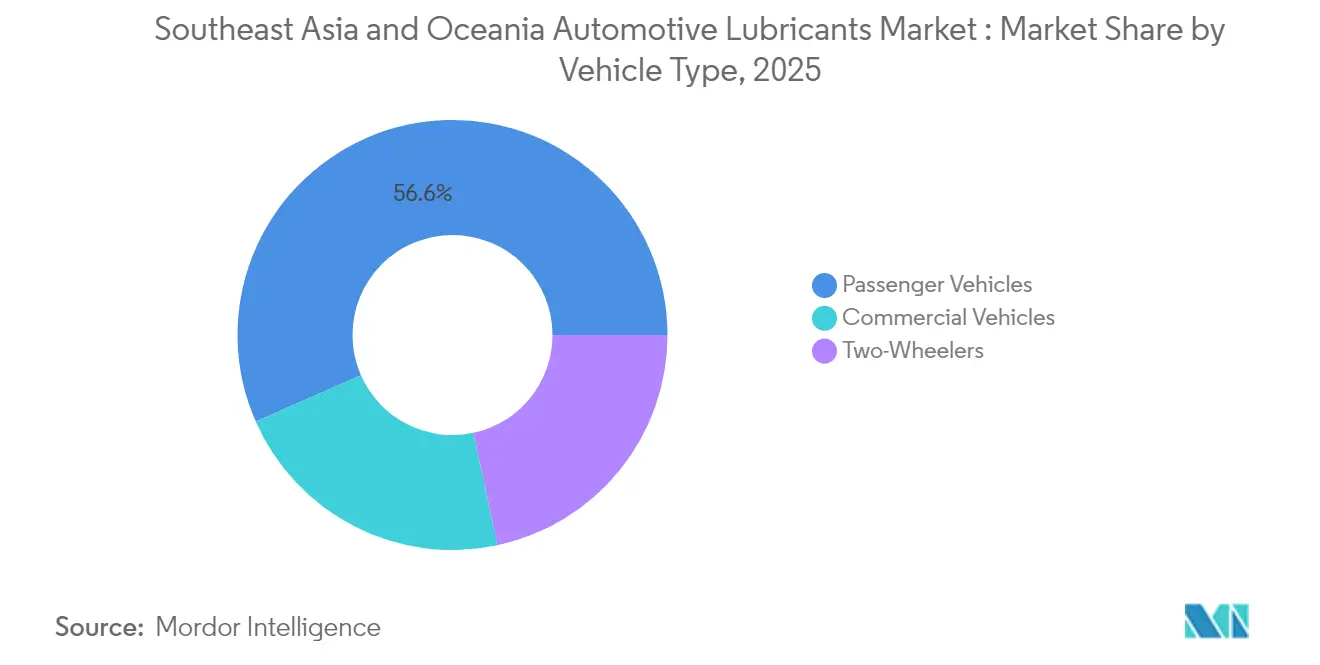

- Por tipo de veículo, os veículos de passeio responderam por 56,60% do tamanho do mercado de lubrificantes automotivos do Sudeste Asiático e Oceania em 2025, porém os veículos comerciais apresentaram o maior CAGR de 2,92% entre 2026 e 2031.

- Por geografia, a Indonésia deteve 28,40% da participação do mercado de lubrificantes automotivos do Sudeste Asiático e Oceania em 2025, enquanto o Vietnã tem previsão de crescer a um CAGR de 4,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Lubrificantes Automotivos do Sudeste Asiático e Oceania

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do comércio eletrônico e das frotas de logística | +0.8% | Indonésia, Vietnã, Tailândia, Malásia | Médio prazo (2-4 anos) |

| Crescimento do parque de motocicletas e de compartilhamento de viagens | +0.6% | Indonésia, Vietnã, Tailândia, Filipinas | Curto prazo (≤ 2 anos) |

| Adoção crescente de graus sintéticos | +0.5% | Singapura, Malásia, Tailândia, Austrália | Longo prazo (≥ 4 anos) |

| Parcerias de co-branding com OEMs | +0.4% | Tailândia, Indonésia | Médio prazo (2-4 anos) |

| Crescimento da renda e vendas de veículos | +0.7% | Indonésia, Vietnã, Filipinas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do comércio eletrônico e das frotas de caminhões de logística

A logística comercial está remodelando o mercado de lubrificantes automotivos do Sudeste Asiático e Oceania. As modernizações logísticas nacionais da Indonésia impulsionam a demanda por lubrificantes para veículos comerciais a um CAGR de 3,05%, bem acima do crescimento geral, à medida que os proprietários de frotas adotam sintéticos de alto desempenho para reduzir o tempo de inatividade e o consumo de combustível. O plano diretor do setor automotivo 2030–2045 do Vietnã alinha-se com uma modernização semelhante de frotas, impulsionando atualizações de especificações que favorecem formulações de troca prolongada. As rotas de comércio eletrônico transfronteiriço aumentam o comprimento médio do percurso, expondo os lubrificantes a maior estresse térmico. Os fornecedores estão respondendo estabelecendo centros regionais que encurtam os ciclos de entrega, ao mesmo tempo em que adaptam os pacotes de viscosidade para atender às condições operacionais específicas de ambientes tropicais.

Crescimento do parque de motocicletas e de compartilhamento de viagens

As motocicletas dominam a mobilidade pessoal na Indonésia, Vietnã, Tailândia e Filipinas, e os condutores acumulam maior quilometragem anual nas plataformas de compartilhamento de viagens por aplicativo. Os lubrificantes para motocicletas exigem intervalos de troca mais frequentes, resultando em um volume maior por veículo em comparação com os veículos de passeio. Os operadores de plataformas agora especificam sintéticos de marcas reconhecidas para minimizar a manutenção não planejada, elevando os preços médios de venda e aumentando as margens dos fornecedores.

Adoção crescente de graus sintéticos e semissintéticos

Regras de emissões rigorosas em Singapura e na Malásia, bem como o aperto das garantias dos OEMs em toda a Tailândia, aceleram a adoção de combustíveis sintéticos. Os prêmios de preço em relação aos óleos minerais são mitigados por extensões de intervalo de serviço de 1,5 a 2 vezes, atraindo frotas focadas no custo total de propriedade. A perspectiva de atividades 2024-2026 da PETRONAS destaca uma mudança a jusante em direção a soluções de mobilidade mais limpa, espelhando o impulso das tendências dos consumidores e regulatórias[1]PETRONAS, "Perspectiva de Atividades PETRONAS 2024-2026," petronas.com . O mercado de reposição maduro da Austrália acrescenta mais demanda, à medida que oficinas independentes promovem formulações de médio teor de cinzas, fósforo e enxofre para atender aos equivalentes Euro 6.

Parcerias de co-branding e de abastecimento de fábrica com OEMs

A densa presença de montadoras na Tailândia permite que os fabricantes de lubrificantes garantam volume por meio de acordos de abastecimento de fábrica. A PTT Lubricants aproveita uma participação no mercado doméstico para garantir contratos de pós-venda, aprofundando assim a fidelidade do cliente ao longo do ciclo de vida do veículo. Acordos semelhantes na Indonésia canalizam a demanda por fluidos de transmissão automática, que cresce a um CAGR de 2,89% à medida que as caixas de câmbio automáticas penetram nos segmentos de mercado de massa. O co-branding também implementa registros digitais de manutenção que incentivam trocas de lubrificantes em tempo hábil, reforçando as compras recorrentes.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção antecipada de veículos elétricos | −0.3% | Singapura, Austrália, Malásia urbana | Médio prazo (2-4 anos) |

| Canais de varejo falsificados e não organizados | −0.2% | Indonésia, Filipinas, Vietnã, Malásia | Curto prazo (≤ 2 anos) |

| Dependência de importações de óleos de base do Grupo III/IV e aditivos | −0.4% | Tailândia, Malásia, Filipinas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção antecipada de veículos elétricos em Singapura e na Austrália

Os modelos elétricos a bateria deslocam a demanda por óleo de motor na frota urbana de Singapura e entre os passageiros suburbanos australianos, reduzindo os volumes regionais. Os setores de transporte pesado e fora de estrada permanecem centrados na combustão, o que limita seu impacto geral. A mudança, no entanto, cria oportunidades em graxas específicas para veículos elétricos e fluidos de resfriamento dielétrico, compensando parcialmente a perda de barris de óleo de motor. Os fornecedores estão testando fluidos de baixa viscosidade adaptados a trens de força elétricos, posicionando-se para capturar valor à medida que a penetração de veículos elétricos se amplia no final da década de 2020.

Canais de varejo falsificados e não organizados

Marcas não licenciadas corroem a confiança do consumidor e deprimem as vendas legítimas, particularmente na Indonésia e nas Filipinas. A certificação SIRIM da Malásia, que se torna obrigatória a partir de abril de 2025, introduz rótulos à prova de adulteração e penalidades para os infratores. As operações de fiscalização já apreenderam produtos falsificados no valor de um milhão desde 2019. Embora os custos de conformidade possam pressionar os distribuidores menores, um ambiente de varejo mais limpo deverá beneficiar os players de marcas reconhecidas após o ajuste de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: domínio do óleo de motor em meio à tendência de alta dos fluidos de transmissão automática

O óleo de motor automotivo manteve uma participação de 59,32% do mercado de lubrificantes automotivos do Sudeste Asiático e Oceania em 2025, sublinhando a contínua dependência da região em trens de força de combustão. As misturas sintéticas e semissintéticas conquistaram participação de mercado incremental à medida que os OEMs determinaram viscosidades mais baixas para atender às regras de economia de combustível. Os climas tropicais aceleram a oxidação, resultando em uma alta frequência anual de troca, apesar do uso de tecnologias de troca prolongada. Os gestores de frotas valorizam cada vez mais os pacotes de troca prolongada que reduzem o tempo de inatividade nas oficinas, aumentando assim a penetração de produtos premium.

Os fluidos de transmissão automática têm previsão de registrar um CAGR de 2,78%, o mais rápido entre as categorias de produtos. O aumento da adoção de veículos automáticos no segmento de passageiros de mercado de massa da Indonésia e nas linhas de montagem de OEMs da Tailândia acelera o volume. Os contratos de abastecimento de fábrica aprofundam a penetração, enquanto as frotas de transporte por aplicativo renovam o fluido com mais frequência para proteger as garantias das caixas de câmbio. Os fluidos de transmissão manual e os fluidos de freio registram crescimento estável de um dígito, enquanto a demanda por graxas se beneficia de projetos industriais em andamento. A Shell triplicou a capacidade de graxas na Tailândia para 15.000 t por ano em 2024, suficiente para abastecer mais da metade das necessidades domésticas e exportar para 40 mercados regionais [2]Shell Tailândia, "Shell Aumenta a Capacidade de Produção na Fábrica de Fabricação de Graxas," shell.co.th.

Por Tipo de Veículo: aceleração da frota comercial

Os veículos de passeio responderam por 56,60% do volume total em 2025, enquanto os veículos comerciais devem expandir-se à taxa mais rápida, com um CAGR de 2,92% até 2031. Os operadores de logística otimizam o custo total de propriedade adotando sintéticos de baixo teor de cinzas, que prolongam os intervalos de troca de óleo. Os corredores de livre comércio regionais estimulam o transporte rodoviário transfronteiriço, intensificando os ciclos de uso dos lubrificantes. As motocicletas permanecem um pilar de demanda distinto na Indonésia e no Vietnã, onde as frotas de motocicletas superam as frotas de veículos de passeio. As trocas frequentes de óleo e as altas taxas de utilização amplificam o consumo por veículo, reforçando o crescimento de base. A inclinação estrutural em direção aos compradores de frotas canaliza as vendas por meio de oficinas organizadas, aumentando assim a participação de multinacionais de marcas reconhecidas com suporte de engenharia de campo.

Análise Geográfica

A Indonésia comandou 28,40% da participação do mercado de lubrificantes automotivos do Sudeste Asiático e Oceania em 2025, impulsionada por sua grande população e capacidade de refino doméstica. A modernização de Balikpapan da Pertamina reforça o fornecimento doméstico de óleo de base e o potencial de exportação. O impulso de Jacarta para o biodiesel e a conformidade com o Euro 4 acelera ainda mais a adoção de combustíveis sintéticos.

O Vietnã tem projeção de registrar o maior CAGR de 4,23% de 2026 a 2031. O roteiro automotivo 2030–2045 de Hanói prioriza a montagem local, a localização de peças e o desenvolvimento de parques de fornecedores, expandindo a demanda por lubrificantes nos segmentos de equipamento original e de reposição. O aumento da renda familiar impulsiona as vendas de veículos particulares, enquanto projetos de infraestrutura, como a Rodovia Norte-Sul, estimulam a utilização de veículos comerciais.

A Tailândia mantém crescimento estável como nexo regional de fabricação. A proximidade com os OEMs permite que as empresas de lubrificantes incorporem produtos de abastecimento de fábrica e garantam contratos de pós-venda. A PTT Lubricants aproveita sua participação doméstica para penetrar nos países vizinhos da ASEAN, sublinhando o papel da Tailândia como polo de redistribuição. A fábrica de graxas da Shell na Tailândia abastece tanto os mercados domésticos quanto os de exportação, destacando a força das cadeias de suprimentos intra-ASEAN.

O mandato SIRIM da Malásia deverá deslocar os volumes em direção a marcas conformes, reduzindo o vazamento do mercado cinza. Singapura, embora pequena em volume, atua como polo de comércio e mistura graças ao cluster de aditivos da Ilha Jurong. A frota madura da Austrália favorece misturas sintéticas e de baixo teor de cinzas, fósforo e enxofre para satisfazer os padrões equivalentes ao Euro 6, enquanto Nova Zelândia, Camboja e Mianmar representam oportunidades ainda incipientes que dependem de um desenvolvimento econômico mais amplo.

Cenário Competitivo

O mercado de lubrificantes automotivos do Sudeste Asiático e Oceania é moderadamente fragmentado. As grandes multinacionais continuam a racionalizar as suas redes de varejo enquanto expandem instalações de mistura e graxas de alta margem. As negociações da Shell para desinvestir sua rede de postos na Malásia para a Saudi Arabian Oil Co. ilustram a mudança em direção a pools de valor a montante. A expansão da ExxonMobil na Indonésia e o lançamento de graxas sem PFAS da TotalEnergies demonstram apostas em inovação de produtos alinhadas com as tendências regulatórias. Estrategicamente, os fornecedores enfatizam: (1) mistura de proximidade para reduzir os prazos de entrega e proteger contra a volatilidade do frete; (2) formulações especiais que atendem aos requisitos de troca e emissões dos OEMs; e (3) credenciais de sustentabilidade que ressoam com as licitações de frotas corporativas. Ferramentas emergentes de cadeia de suprimentos digital — como selos de autenticidade com código QR — diferenciam ainda mais as marcas em mercados afetados por riscos de falsificação.

Líderes do Setor de Lubrificantes Automotivos do Sudeste Asiático e Oceania

Shell plc

BP p.l.c.

Exxon Mobil Corporation

PETRONAS Lubricants International

Chevron Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Lubrilog da TotalEnergies apresentou a Plastogrease sem PFAS para aplicações em atuadores automotivos, antecipando restrições regulatórias globais sobre compostos PFAS.

- Junho de 2025: A BP p.l.c. iniciou o processo de venda de sua divisão de lubrificantes Castrol, avaliada em até USD 10 bilhões, no âmbito de um programa de desinvestimento mais amplo de USD 20 bilhões com conclusão prevista para 2027.

Escopo do Relatório do Mercado de Lubrificantes Automotivos do Sudeste Asiático e Oceania

| Óleo de Motor Automotivo | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus | |

| Fluidos de Transmissão Manual | |

| Fluidos de Transmissão Automática | |

| Fluidos de Freio | |

| Graxas Automotivas | |

| Outros Tipos de Produto (Fluido de Direção Hidráulica etc.) |

| Veículos de Passeio |

| Veículos Comerciais |

| Motocicletas |

| Malásia |

| Singapura |

| Tailândia |

| Vietnã |

| Indonésia |

| Filipinas |

| Austrália |

| Outros (Nova Zelândia, Camboja e Mianmar) |

| Por Tipo de Produto | Óleo de Motor Automotivo | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Fluidos de Transmissão Manual | ||

| Fluidos de Transmissão Automática | ||

| Fluidos de Freio | ||

| Graxas Automotivas | ||

| Outros Tipos de Produto (Fluido de Direção Hidráulica etc.) | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais | ||

| Motocicletas | ||

| Por Geografia | Malásia | |

| Singapura | ||

| Tailândia | ||

| Vietnã | ||

| Indonésia | ||

| Filipinas | ||

| Austrália | ||

| Outros (Nova Zelândia, Camboja e Mianmar) |

Principais Questões Respondidas no Relatório

Qual será o tamanho da demanda por lubrificantes no Sudeste Asiático e Oceania até 2031?

Os volumes têm projeção de atingir 2,7 bilhões de litros até 2031, ante 2,37 bilhões de litros em 2026.

Qual tipo de produto cresce mais rapidamente até 2031?

Os fluidos de transmissão automática lideram com um CAGR de 2,78%, impulsionados pela mudança em direção às caixas de câmbio automáticas e pelos contratos de abastecimento de fábrica dos OEMs.

Por que os veículos comerciais são críticos para o crescimento futuro?

As frotas de logística e comércio eletrônico expandem-se a um CAGR de 2,92%, superando o crescimento geral do mercado e impulsionando a demanda por sintéticos de alta especificação.

Qual país oferece a maior oportunidade de volume hoje?

A Indonésia detém 28,40% de participação em 2025 graças à escala populacional e às modernizações de refinarias que garantem o fornecimento doméstico seguro.

Como a adoção de veículos elétricos afetará os fornecedores de lubrificantes?

A adoção de veículos elétricos em Singapura e na Austrália reduz a demanda por óleo de motor, mas abre oportunidades de nicho em fluidos de gestão térmica e graxas específicas para veículos elétricos.

Página atualizada pela última vez em: