Tamanho e Participação do Mercado de Lubrificantes da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

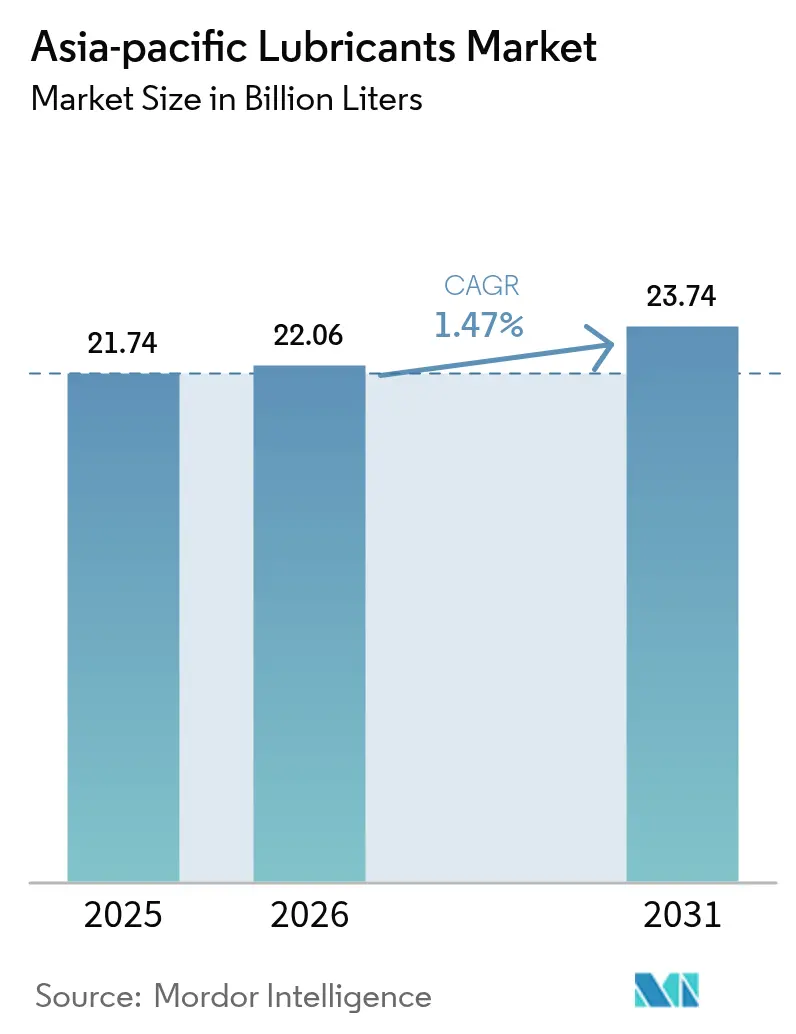

| Tamanho do mercado no ano base (2025) | 21.74 Bilhões de litros |

| Volume do Mercado (2026) | 22.06 Bilhões de litros |

| Volume do Mercado (2031) | 23.74 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 1.47% CAGR |

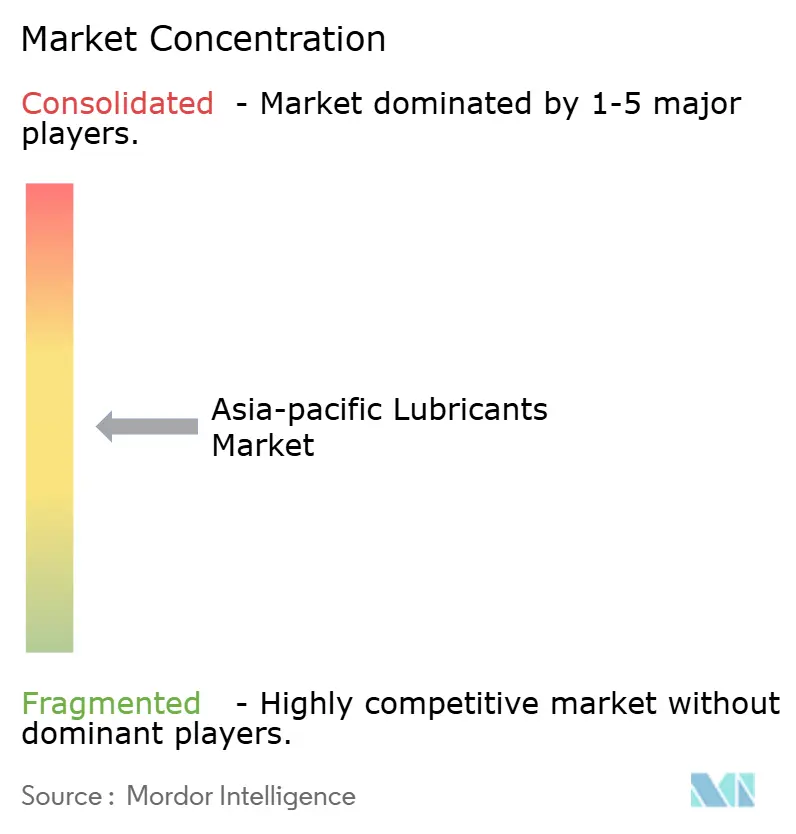

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Lubrificantes da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Lubrificantes da Ásia Pacífico foi avaliado em 21,74 bilhões de litros em 2025 e estimado para crescer de 22,06 bilhões de litros em 2026 para atingir 23,74 bilhões de litros até 2031, a um CAGR de 1,47% durante o período de previsão (2026-2031). A crescente automação industrial, a expansão de programas de infraestrutura e o crescimento incremental de equipamentos fora de estrada continuam a impulsionar a expansão de volume, mesmo com a eletrificação de carros de passeio pressionando as aplicações tradicionais. Os fabricantes de equipamentos originais (OEMs) estão enrijecendo as especificações de lubrificantes para atender às normas de eficiência de combustível China VI-b e Índia CAFÉ III, o que acelera a transição para formulações sintéticas de baixa viscosidade. As cadeias de suprimento se ajustam às persistentes oscilações de preços do óleo de base Grupo II/III por meio da localização da mistura e do aumento dos estoques de amortecimento. Embora os óleos minerais permaneçam economicamente viáveis para os usuários sensíveis ao preço da região, as linhas sintéticas e de base biológica conquistam nichos premium nos setores marítimo, de geração de energia e de manufatura em alta temperatura. A atividade competitiva se concentra em adições de capacidade na Índia, na Indonésia e na Tailândia, onde a visibilidade da demanda é mais forte e as políticas de substituição de importações favorecem a mistura doméstica.

Principais Conclusões do Relatório

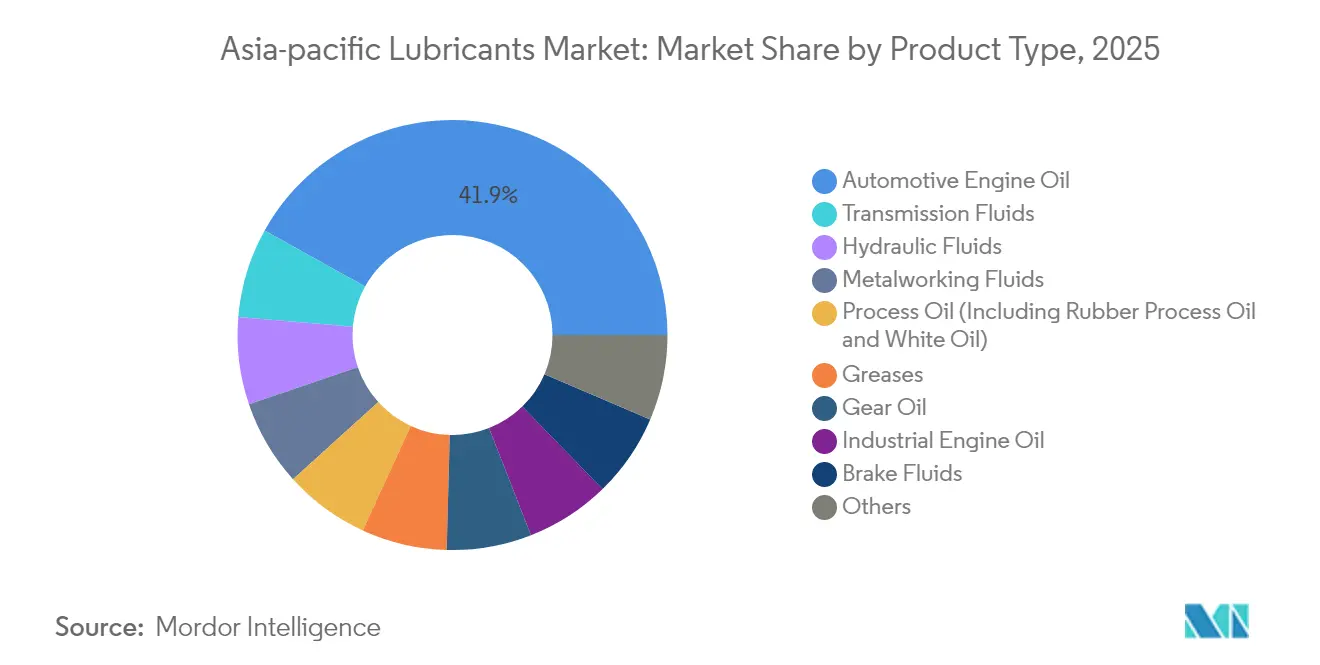

- Por tipo de produto, o óleo de motor automotivo liderou com 41,92% de participação em volume em 2025, e os fluidos de transmissão devem se expandir a um CAGR de 1,98% até 2031.

- Por setor de usuário final, o setor automotivo respondeu por uma participação de 54,12% em 2025, enquanto os lubrificantes industriais estão prontos para crescer a um CAGR de 1,83% até 2031.

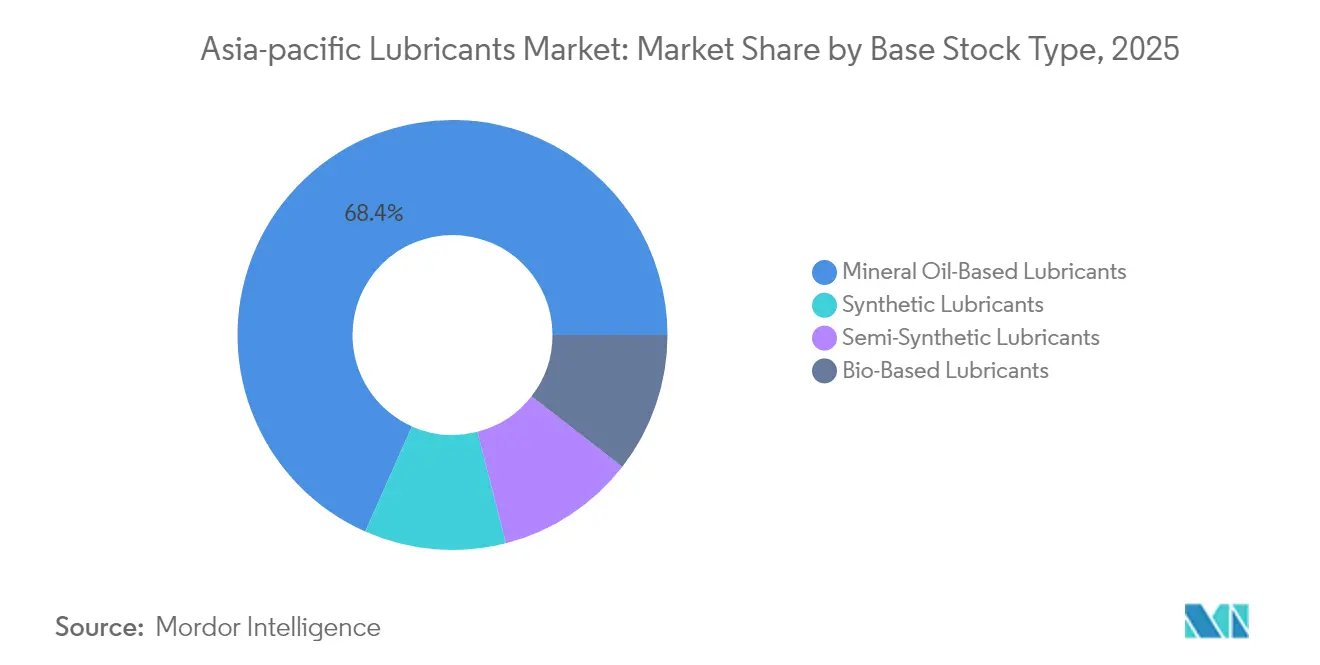

- Por estoque base, as formulações à base de óleo mineral capturaram 68,35% de participação em 2025, e os lubrificantes sintéticos devem crescer a um CAGR de 1,65% ao longo do período de previsão.

- Por geografia, a China comandou 34,88% do volume de 2025, enquanto a Índia deve avançar a um CAGR de 3,02% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Lubrificantes da Ásia-Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda por lubrificantes resistente à eletrificação em frotas fora de estrada | +0.4% | China, Índia, Indonésia como mercados centrais | Médio prazo (2-4 anos) |

| Aumento nos contratos de abastecimento de fábrica de OEMs na ASEAN | +0.3% | Mercados da ASEAN, com repercussão para o restante da Ásia Pacífico | Curto prazo (≤ 2 anos) |

| Normas de eficiência de combustível mais rígidas na Ásia Pacífico (China VI-b, Índia CAFÉ III) | +0.2% | China e Índia como primários, com repercussão regulatória para o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Rápida construção de corredores logísticos terrestres na Índia e na Indonésia | +0.1% | Zonas de infraestrutura nacional da Índia e da Indonésia | Médio prazo (2-4 anos) |

| Análise de fluidos em processo que permite ciclos de recarga baseados em condições | +0.15% | Polos industriais em toda a Ásia Pacífico, adoção antecipada no Japão e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Impulso regional por estoques de base biodegradáveis em ecossistemas sensíveis | +0.2% | Corredores marítimos e zonas industriais ambientalmente sensíveis | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Resistente à Eletrificação em Aplicações Fora de Estrada

As máquinas de construção, mineração e agricultura continuam dependendo de fluidos hidráulicos e óleos de engrenagem de alto desempenho, pois os sistemas de tração elétrica ainda não conseguem igualar a densidade de potência exigida. Locais de mineração remotos na Indonésia e os grandes projetos de construção de estradas na Índia dependem de equipamentos que consomem volumes de lubrificantes por unidade maiores do que os automóveis de passeio. Os intervalos de drenagem para uso intensivo permanecem curtos devido aos ambientes abrasivos, sustentando compras recorrentes. A SK Enmove aproveita sua expertise em fluidos de resfriamento para veículos elétricos (VE) para formular sintéticos premium para uso fora de estrada, fortalecendo assim sua posição regional. Os ciclos de vida prolongados dos equipamentos e o baixo risco de eletrificação geram uma demanda previsível que protege o Mercado de Lubrificantes da Ásia-Pacífico contra os ventos contrários do segmento de automóveis de passeio.

Aumento nos Contratos de Abastecimento de Fábrica de OEMs na ASEAN

As montadoras estão cada vez mais firmando acordos de abastecimento de fábrica plurianuais para garantir a conformidade com a garantia e reduzir os custos de estoque. As plantas de montagem tailandesas e malaias preferem misturas de fonte única que simplificam as auditorias de qualidade e facilitam o treinamento de serviço. A PETRONAS Lubricants International lançou formulações de nível intermediário voltadas para esses contratos, ajudando as montadoras a manter a disciplina de custos enquanto atendem a padrões de desempenho mais elevados[1]PETRONAS Lubricants International, "PETRONAS Nexta permite que os consumidores tailandeses façam escolhas inteligentes," pli-petronas.com. Tais acordos garantem volumes estáveis para os fornecedores, oferecem às montadoras uma mensagem consistente de pós-venda e reforçam as regras de conteúdo local que os governos da ASEAN priorizam. O padrão se expande para o Vietnã e as Filipinas à medida que novas plantas automotivas entram em operação, reforçando os volumes regionais do Mercado de Lubrificantes da Ásia-Pacífico.

Normas de Eficiência de Combustível Mais Rígidas na Ásia Pacífico Impulsionam a Adoção de Baixa Viscosidade

Os limites China VI-b e as regras CAFÉ III da Índia obrigam as montadoras a entregar ganhos tangíveis de economia de combustível, que se propagam por toda a cadeia de valor dos lubrificantes. Os fabricantes de motores agora exigem graus 0W-20 e 5W-30 que reduzem o atrito hidrodinâmico. A TotalEnergies lançou óleos conformes com API SQ e ILSAC GF-7 em 40 países da Ásia-Pacífico, alegando melhorias de dois dígitos na economia de combustível em comparação com as misturas legadas 10W-30. Os produtores com ampla expertise em aditivos tendem a obter aprovações mais rapidamente, permitindo-lhes garantir prêmios de preço e contratos mais longos. As viscosidades mais baixas também reduzem o desgaste na partida a frio, atraindo consumidores no norte da China, no Japão e nas regiões de alta altitude da Índia. Consequentemente, os sintéticos de baixa viscosidade estão ganhando participação de mercado no Mercado de Lubrificantes da Ásia-Pacífico.

O Rápido Desenvolvimento de Infraestrutura Impulsiona a Demanda por Veículos Comerciais

O Plano Nacional de Infraestrutura da Índia e o projeto da nova capital da Indonésia geram corredores de carga que exigem óleos robustos para motores a diesel e fluidos para eixos. Os veículos pesados nesses programas frequentemente excedem 100.000 km anuais, obrigando as frotas a adotar sintéticos de drenagem prolongada para limitar o tempo de inatividade. A ExxonMobil expandiu a capacidade de mistura na Indonésia para atender a essa necessidade. Os lubrificantes para equipamentos de construção também se beneficiam, pois os empreiteiros frequentemente preferem intervalos de drenagem estendidos para locais remotos. Embora o crescimento dos automóveis de passeio desacelere, o transporte comercial e a construção compensam a deficiência, mantendo o Mercado de Lubrificantes da Ásia-Pacífico em uma trajetória ascendente.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Redução dos intervalos de drenagem de lubrificantes em carros de passeio com motor de combustão interna | -0.2% | Mercados maduros da Ásia Pacífico, centros urbanos | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de importação do óleo de base Grupo II/III do Oriente Médio | -0.15% | Mercados dependentes de importação em toda a Ásia Pacífico | Curto prazo (≤ 2 anos) |

| Subsídios governamentais favorecendo fabricantes de trens de força para veículos elétricos | -0.1% | China, Coreia do Sul, mercados seletivos do Sudeste Asiático | Médio prazo (2-4 anos) |

| Transmissões com enchimento vitalício homologadas por OEMs em veículos premium | -0.05% | Segmentos de veículos premium, mercados desenvolvidos da Ásia Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Redução dos Intervalos de Drenagem Comprime o Consumo por Volume

Os motores de injeção direta de gasolina turboalimentados agora funcionam de forma mais limpa e mais quente, permitindo intervalos de manutenção de 10.000 milhas que reduzem pela metade a frequência das trocas de lubrificante em comparação com os projetos legados. As montadoras japonesas padronizam óleos 0W-20 com maior retenção de número base, estendendo ainda mais os intervalos de manutenção urbanos. A especificação SAE GLV-2 sustenta essas drenagens estendidas e foi rapidamente adotada nas linhas de montagem da ASEAN[2]SAE International, "O Desenvolvimento do JASO GLV-2," sae.org. Embora os produtores de sintéticos ganhem participação de mercado, o total de litros por veículo diminui, resultando em uma redução nos volumes de automóveis de passeio no Mercado de Lubrificantes da Ásia-Pacífico.

A Volatilidade do Preço do Óleo de Base Pressiona a Estabilidade das Margens

As interrupções nas refinarias do Oriente Médio e as tensões geopolíticas fazem com que os spreads do Grupo III variem em dois dígitos a cada trimestre. As refinadoras coreanas viram os spreads de 500 neutros se contraírem em 2024, corroendo as margens dos misturadores. Os misturadores indonésios menores não conseguem proteger os custos de matéria-prima e frequentemente absorvem perdas de curto prazo para honrar contratos de preço fixo. As oscilações de preços atrasam os acordos de fornecimento de longo prazo e aumentam as necessidades de capital de giro, criando ventos contrários para o Mercado de Lubrificantes da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Óleos de Motor Dominam enquanto os Fluidos de Transmissão Aceleram

O óleo de motor detinha 41,92% da participação do Mercado de Lubrificantes da Ásia-Pacífico em 2025, sublinhando seu papel fundamental na grande frota de combustão interna da região. Apesar da eletrificação, as motocicletas e os carros usados continuam impulsionando volumes robustos de óleo de motor, particularmente na Índia, na Indonésia e no Vietnã. O segmento premium tende para os sintéticos, pois as montadoras exigem graus 0W-20 e inferiores para atingir as metas de frota. Os intervalos de drenagem mais curtos nas unidades a diesel de uso intensivo compensam parcialmente as reduções nas unidades de automóveis de passeio, mantendo os volumes de base para os fornecedores de óleo de motor. Em contrapartida, os fluidos de transmissão devem crescer a um CAGR de 1,98% até 2031, o mais rápido entre as categorias de produtos, impulsionado pela adoção de transmissões automáticas e continuamente variáveis (CVTs). Muitos consumidores da ASEAN estão migrando das caixas de câmbio manuais à medida que o congestionamento nas estradas aumenta, o que está impulsionando a demanda de lubrificantes por veículo, pois os volumes de abastecimento de ATF superam os dos óleos de engrenagem manuais. As garantias de transmissão mais longas, no entanto, mantêm os fornecedores focados em fluidos de alta estabilidade térmica que prolongam os intervalos de manutenção.

As linhas de produtos de segundo nível mostram dinâmicas variadas. Os óleos de engrenagem se beneficiam dos ventos favoráveis gerados pelas expansões de mineração na Austrália e na Indonésia, onde cargas extremas exigem formulações de alta viscosidade com dissulfeto de molibdênio micronizado. Os fluidos hidráulicos se beneficiam da proliferação de equipamentos de construção e automação industrial, especialmente onde a robótica substitui a montagem manual. Os óleos de processo avançam em um ritmo mais estável graças ao crescimento das indústrias de pneus e têxteis na Índia e na China. Os fluidos de usinagem acompanham o crescimento da manufatura, mas enfrentam ganhos de eficiência na tecnologia de corte que reduzem o consumo por peça. Os óleos de turbina e transformador acompanham os acréscimos de capacidade de geração de energia, com novas plantas de turbinas a gás no Vietnã e nas Filipinas adotando ésteres sintéticos premium que suportam temperaturas de entrada mais elevadas.

Por Setor de Usuário Final: Liderança do Setor Automotivo Enfrenta Desafio Industrial

As aplicações automotivas representaram 54,12% do tamanho do Mercado de Lubrificantes da Ásia-Pacífico em 2025, impulsionadas pelas vastas frotas de motocicletas e pela crescente demanda por mobilidade pessoal. No entanto, o crescimento do segmento desacelera à medida que a adoção de veículos elétricos a bateria (BEV) se acelera na China e os programas de subsídios proliferam na Tailândia. A consolidação das concessionárias das montadoras e a maior durabilidade dos motores também significam menos trocas de óleo por veículo. Os usuários finais industriais, por sua vez, devem registrar um CAGR de 1,83% até 2031, reduzindo a vantagem automotiva. Os projetos de geração de energia, siderurgia e metalurgia não ferrosa consomem grandes volumes de lubrificantes, particularmente sintéticos de alta temperatura que justificam preços premium. As ferramentas de manutenção baseada em condição melhoram o tempo de atividade das fábricas e criam contratos de reabastecimento orientados por dados que vinculam os clientes por vários anos, melhorando a visibilidade da demanda.

Os lubrificantes marinhos estão ganhando força devido ao crescimento do transporte marítimo intra-Ásia e às crescentes exigências de compatibilidade com combustíveis de baixo teor de enxofre na modernização das frotas. O setor aeroespacial permanece especializado, porém estável; as companhias aéreas regionais preferem óleos de turbina aprovados com propriedades de drenagem estendida, que reduzem os custos de tempo em solo. Os lubrificantes para equipamentos pesados acompanham o ciclo da construção, mas são isolados da eletrificação dos automóveis de passeio devido aos longos ciclos de vida das máquinas e aos ambientes de operação severos. O setor têxtil sustenta a demanda por óleos para fusos, enquanto os projetos upstream de petróleo e gás na Malásia e no Brunei exigem fluidos de perfuração que suportem poços de alta pressão e alta temperatura. A digitalização das compras industriais abre canais de comércio eletrônico, integrando pequenas e médias fábricas diretamente nas redes de fornecedores e expandindo a base endereçável do Mercado de Lubrificantes da Ásia-Pacífico.

Por Tipo de Estoque Base: Óleos Minerais Persistem enquanto os Sintéticos Ganham Terreno

Os óleos minerais representaram 68,35% do volume de 2025, pois a sensibilidade ao custo domina as decisões de compra de táxis, motocicletas e pequenas fábricas. Os misturadores locais obtêm correntes regionais do Grupo I e correntes importadas do Grupo II para manter preços competitivos. Ao mesmo tempo, os sintéticos devem crescer a um CAGR de 1,65%, aproveitando os mandatos das montadoras e oferecendo propostas de valor de menor custo total de propriedade. A capacidade de produção do Grupo III na Coreia do Sul e na China mantém os prêmios de preço dos sintéticos mais estreitos do que na América do Norte, auxiliando a penetração. Os lubrificantes de base biológica atraem maior interesse das autoridades portuárias e operadores de hidroelétricas que buscam opções biodegradáveis para minimizar os passivos por derramamento. Os semissintéticos preenchem uma lacuna de valor, permitindo que os operadores de frotas estendam as drenagens sem pagar prêmios totais de sintéticos, especialmente nas empresas de transporte de médio porte da Índia.

As pressões regulatórias intensificam a mudança para os sintéticos. O tamanho do Mercado de Lubrificantes da Ásia-Pacífico para sintéticos em automóveis de passeio deve aumentar acentuadamente quando o ILSAC GF-7 se tornar ubíquo, pois exige viscosidades de alta temperatura e alto cisalhamento que são inatingíveis com óleos minerais básicos. As demandas de oxidação térmica em turbinas a gás cada vez mais quentes também impulsionam o crescimento do óleo de turbina sintético. Os fabricantes de lubrificantes diversificam suas fontes de óleo base para se proteger contra a volatilidade de preços do Oriente Médio, adicionando a produção de plantas do Grupo III do Sudeste Asiático e experimentando ésteres derivados de matérias-primas de palma e coco.

Análise Geográfica

A China forneceu 34,88% do volume de 2025, refletindo um estoque significativo de veículos e maquinário industrial. Sua autossuficiência doméstica no Grupo III reduz a exposição às oscilações de óleo base importado, enquanto fortes vínculos de exportação impulsionam os volumes de produtos acabados para o Sudeste Asiático. O aumento dos padrões ambientais e as atualizações tecnológicas das montadoras domésticas estão deslocando o mix de produtos em direção aos sintéticos mais rapidamente do que em outras sub-regiões. A Índia, embora menor hoje, está preparada para um CAGR de 3,02% até 2031, o mais alto entre as principais economias, à medida que os corredores de carga, a construção de centros de dados e a contínua dominância das motocicletas impulsionam os volumes. O Mercado de Lubrificantes da Ásia-Pacífico se beneficia diretamente da instalação da ExxonMobil em Maharashtra, com previsão de entrar em operação em 2025, adicionando fornecimento de grau premium e aprofundando o conteúdo local.

O Japão e a Coreia do Sul mostram uma modesta queda de volume, mas entregam margens elevadas por meio de sintéticos especiais e linhas de graxas. As refinadoras sul-coreanas, como SK Enmove e GS Caltex, relatam regularmente que suas divisões de lubrificantes contribuem com uma parcela desproporcional do lucro corporativo. A Indonésia e a Tailândia ocupam o nível intermediário, onde os polos de produção automotiva e a extração de recursos garantem a demanda de base, e os governos promovem a mistura local para o desenvolvimento econômico. A indústria de óleo de palma da Malásia a posiciona para escalar óleos base de origem biológica, enquanto o Vietnã e as Filipinas abrem zonas industriais que exigem um fornecimento confiável, mas ainda dependem de importações para produtos premium.

Cenário Competitivo

O mercado é moderadamente fragmentado, permitindo que os misturadores regionais compitam por meio de vantagens de custo e distribuição. Grandes empresas globais, refinadoras regionais e centenas de misturadores nacionais competem por volume em um mercado que ainda depende de óleos minerais, mas valoriza as atualizações tecnológicas. Os campeões regionais exploram a intimidade de custo e canal. A inovação em espaços em branco concentra-se na tribologia de nanoaditivos, ésteres biodegradáveis e monitoramento de condição baseado em nuvem. Os depósitos de patentes do Japão e da Coreia do Sul indicam um aumento na dispersão de dissulfeto de molibdênio e na química de éster de boro. Empresas menores na Tailândia fazem parceria com universidades locais para desenvolver óleos de processamento de borracha a partir de matérias-primas de óleo de cozinha usado. À medida que o crescimento de volume se estabiliza, a diferenciação passa de litros vendidos para desempenho por litro, elevando as barreiras à entrada e moderando a concorrência de preços nos segmentos premium do Mercado de Lubrificantes da Ásia-Pacífico.

Líderes do Setor de Lubrificantes da Ásia-Pacífico

-

Shell plc

-

Sinopec (China Petrochemical Corporation)

-

ExxonMobil Corporation

-

BP plc (Castrol)

-

ENEOS Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A BP plc (Castrol) lançou a alienação de sua unidade Castrol, avaliada em cerca de USD 10 bilhões, no âmbito de um programa mais amplo de venda de ativos de USD 20 bilhões destinado a financiar projetos upstream.

- Janeiro de 2025: A Indian Oil Corporation Limited iniciou operações de teste em seu complexo de lubrificantes de 672 TMTPA em Manali, visando a produção de graxas ecológicas, fluidos de freio e fluido de escape diesel.

Escopo do Relatório do Mercado de Lubrificantes da Ásia-Pacífico

| Óleo de Motor Automotivo |

| Óleo de Motor Industrial |

| Fluidos de Transmissão |

| Óleo de Engrenagem |

| Fluidos de Freio |

| Fluidos Hidráulicos |

| Graxas |

| Óleo de Processo (Incluindo Óleo de Processo de Borracha e Óleo Branco) |

| Fluidos de Usinagem |

| Óleo de Turbina |

| Óleo de Transformador |

| Outros Tipos de Produto |

| Automotivo | Veículos de Passeio |

| Veículos Comerciais | |

| Motocicletas | |

| Marítimo | |

| Aeroespacial | |

| Equipamentos Pesados | Construção |

| Mineração | |

| Agricultura | |

| Industrial | Geração de Energia |

| Metalurgia e Usinagem de Metais | |

| Têxteis | |

| Petróleo e Gás | |

| Outros Setores de Uso Final |

| Lubrificantes à Base de Óleo Mineral |

| Lubrificantes Sintéticos |

| Lubrificantes Semissintéticos |

| Lubrificantes de Base Biológica |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Indonésia |

| Tailândia |

| Malásia |

| Vietnã |

| Filipinas |

| Restante da Ásia Pacífico |

| Por Tipo de Produto | Óleo de Motor Automotivo | |

| Óleo de Motor Industrial | ||

| Fluidos de Transmissão | ||

| Óleo de Engrenagem | ||

| Fluidos de Freio | ||

| Fluidos Hidráulicos | ||

| Graxas | ||

| Óleo de Processo (Incluindo Óleo de Processo de Borracha e Óleo Branco) | ||

| Fluidos de Usinagem | ||

| Óleo de Turbina | ||

| Óleo de Transformador | ||

| Outros Tipos de Produto | ||

| Por Setor de Usuário Final | Automotivo | Veículos de Passeio |

| Veículos Comerciais | ||

| Motocicletas | ||

| Marítimo | ||

| Aeroespacial | ||

| Equipamentos Pesados | Construção | |

| Mineração | ||

| Agricultura | ||

| Industrial | Geração de Energia | |

| Metalurgia e Usinagem de Metais | ||

| Têxteis | ||

| Petróleo e Gás | ||

| Outros Setores de Uso Final | ||

| Por Tipo de Estoque Base | Lubrificantes à Base de Óleo Mineral | |

| Lubrificantes Sintéticos | ||

| Lubrificantes Semissintéticos | ||

| Lubrificantes de Base Biológica | ||

| Por Geografia | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Vietnã | ||

| Filipinas | ||

| Restante da Ásia Pacífico | ||

Principais Questões Respondidas no Relatório

Qual é a perspectiva de volume para 2026 do Mercado de Lubrificantes da Ásia-Pacífico?

O mercado está projetado em 22,06 bilhões de litros para 2026, apoiado pela demanda industrial e fora de estrada que compensa os volumes mais suaves de carros de passeio.

Qual país está expandindo a demanda por lubrificantes mais rapidamente?

Espera-se que a Índia registre um CAGR de 3,02% até 2031, impulsionada por projetos de infraestrutura e uma crescente frota de veículos comerciais.

Como as regulamentações de eficiência de combustível estão influenciando as formulações de lubrificantes?

Os padrões China VI-b e Índia CAFÉ III impulsionam os OEMs em direção a sintéticos de baixa viscosidade, como 0W-20 e 5W-30, acelerando a participação sintética na demanda geral.

Por que as aplicações fora de estrada são importantes para os fornecedores?

Os equipamentos de construção, mineração e agrícola exigem fluidos de alto desempenho e resistem à eletrificação, proporcionando saídas estáveis e de alto volume mesmo com o avanço da eletrificação dos carros.

Os lubrificantes biodegradáveis representam uma oportunidade significativa?

Embora ainda sejam de nicho, as regras ambientais mais rígidas em portos e instalações de energia hidrelétrica estão criando bolsões de demanda premium por ésteres biodegradáveis com forte potencial de crescimento.

Quão concentrado é o poder dos fornecedores na região?

O mercado é moderadamente fragmentado, permitindo que os misturadores regionais concorram por meio de vantagens de custo e distribuição.

Página atualizada pela última vez em: