Tamanho e Participação do Mercado de Serviços de TI no Chile

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

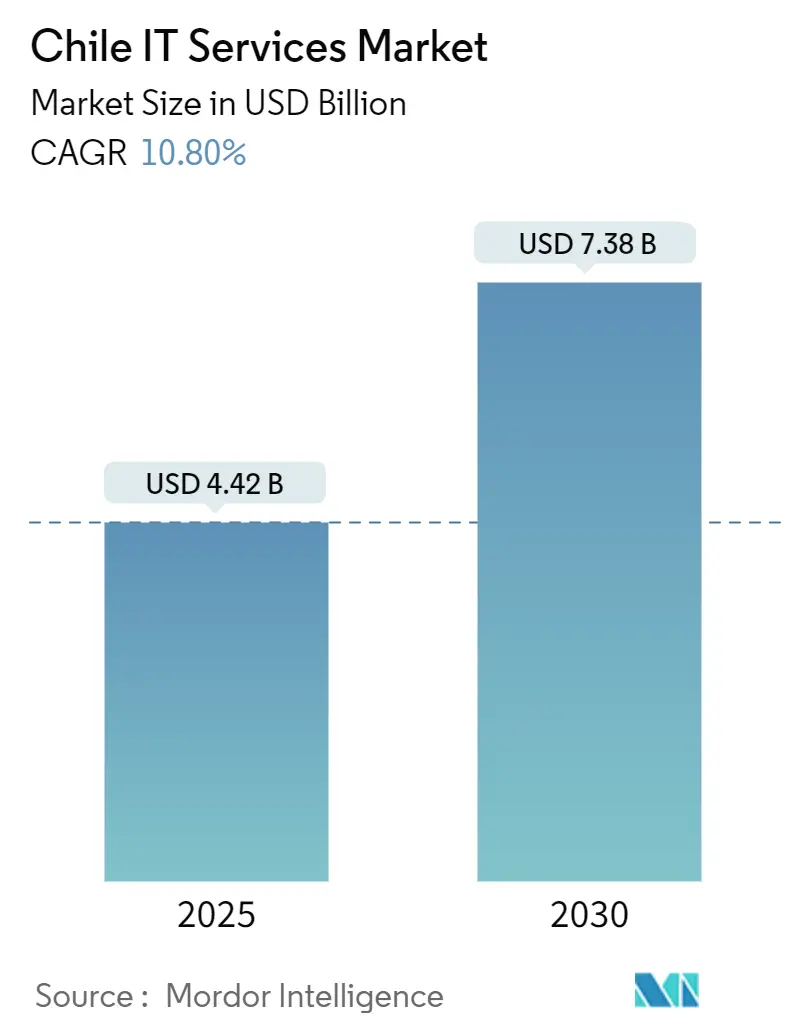

| Tamanho do Mercado (2025) | 4.42 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.38 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.80% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI no Chile por Mordor Intelligence

O tamanho do mercado de Serviços de TI no Chile atingiu USD 4,42 bilhões em 2025 e está projetado para crescer até USD 7,38 bilhões até 2030, refletindo uma robusta CAGR de 10,8%. Essa expansão ressalta a emergência do país como um polo tecnológico regional, acelerada pela migração para a nuvem pública, pelos mandatos de digitalização do governo e pela demanda sustentada de serviços de proximidade geográfica por parte de clientes da Costa Oeste dos Estados Unidos. As empresas continuam a migrar cargas de trabalho para plataformas de nuvem a fim de melhorar a flexibilidade e a resiliência, enquanto a nova Lei Marco de Cibersegurança impulsiona um aumento paralelo na demanda por ofertas de segurança gerenciada. Preços competitivos de USD 50 a 65 por hora de desenvolvedor e as consolidadas proteções de propriedade intelectual do Chile fortalecem a atratividade do país para contratos offshore. Enquanto isso, setores em rápido crescimento, como saúde, varejo e automação de mineração, estão ampliando o escopo dos gastos domésticos em tecnologia e criando oportunidades para provedores de múltiplos serviços.[1]Biblioteca do Congresso, "Chile: Lei Marco de Cibersegurança Entra em Vigor," loc.gov

Principais Conclusões do Relatório

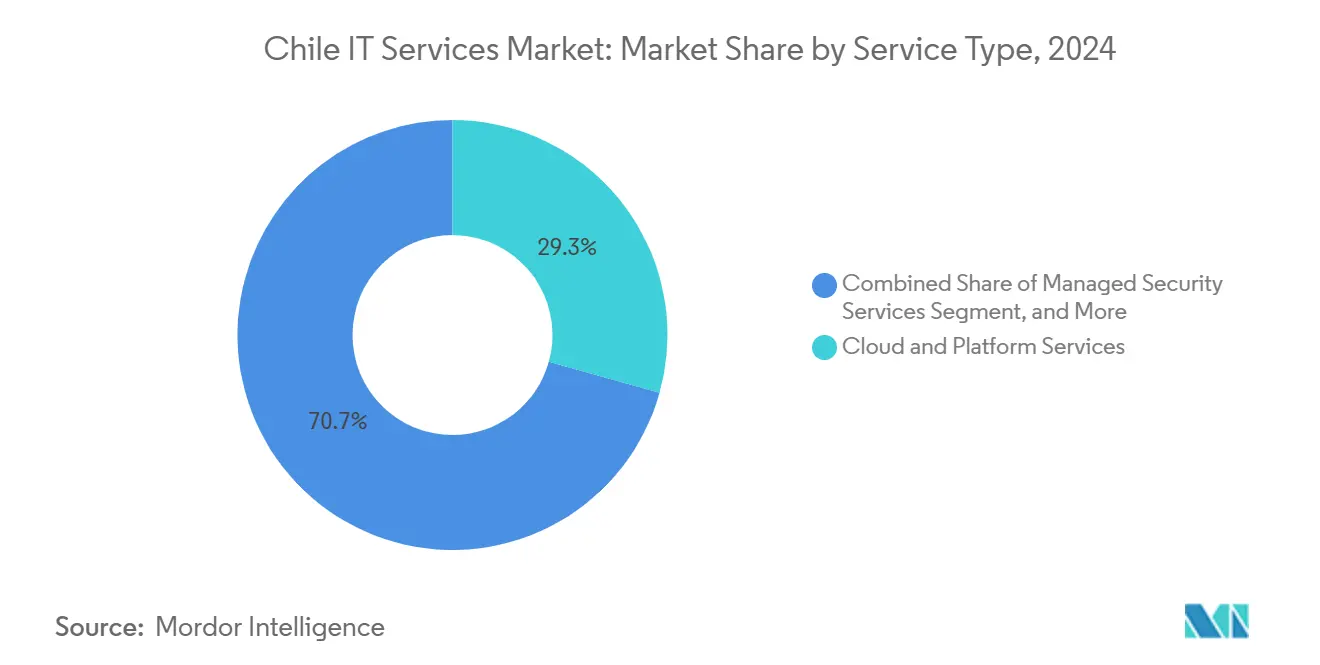

- Por tipo de serviço, os Serviços de Nuvem e Plataforma lideraram com 29,33% de participação na receita do mercado de Serviços de TI no Chile em 2024, e os Serviços de Segurança Gerenciada avançam a uma CAGR de 15,31% até 2030.

- Por porte de empresa, as Grandes Empresas detiveram 63,11% da participação no mercado de Serviços de TI no Chile em 2024, enquanto as Pequenas e Médias Empresas têm previsão de expansão a uma CAGR de 13,76% até 2030.

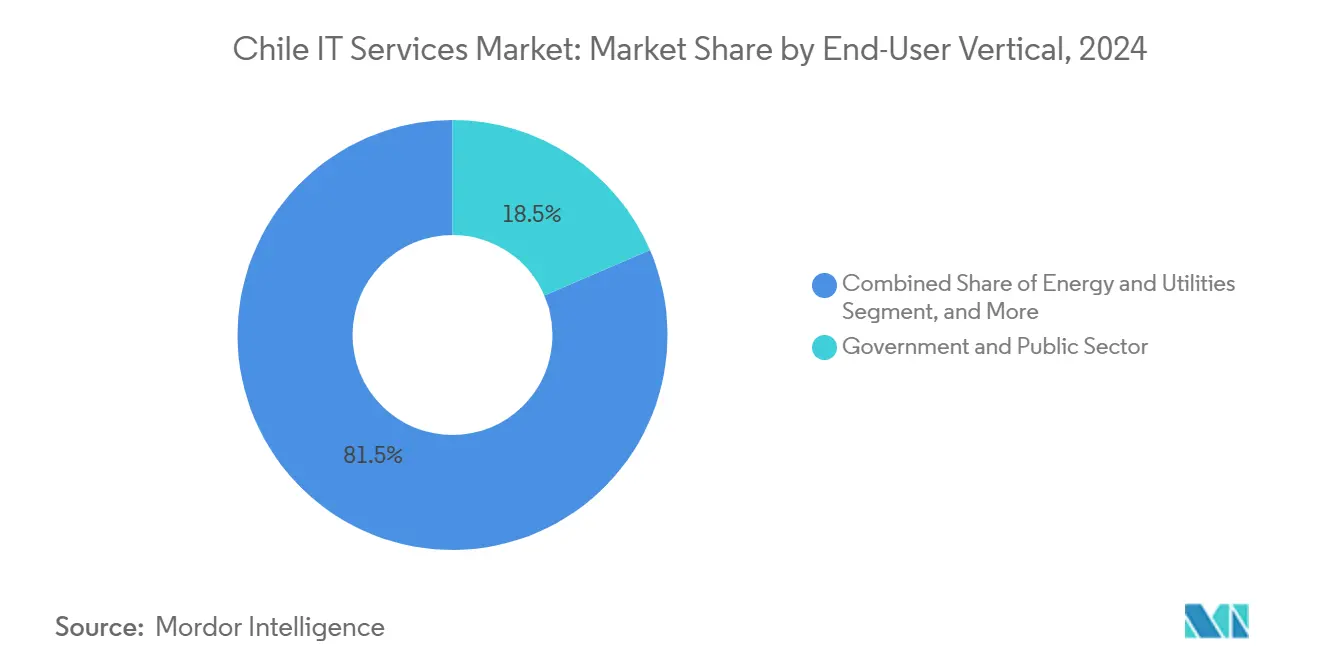

- Por vertical do usuário final, o Governo e Setor Público deteve 18,53% do tamanho do mercado de Serviços de TI no Chile em 2024, e Saúde e Ciências da Vida avança a uma CAGR de 14,5% até 2030.

- Por modelo de implantação, as configurações Híbridas ou de Múltiplas Nuvens controlaram 46,67% da participação no mercado de Serviços de TI no Chile em 2024, e as cargas de trabalho em Nuvem Pública estão projetadas para crescer a uma CAGR de 15,67% até 2030.

Tendências e Perspectivas do Mercado de Serviços de TI no Chile

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração acelerada para a nuvem pública em setores regulados | +2.80% | Nacional, com ganhos iniciais em Santiago, Valparaíso, Concepción | Médio prazo (2 a 4 anos) |

| Desembolsos do programa nacional "Governo Digital 2025" | +2.10% | Nacional | Curto prazo (≤ 2 anos) |

| Demanda de entrega de proximidade geográfica de clientes da Costa Oeste dos EUA | +1.90% | Nacional, concentrada no corredor tecnológico de Santiago | Longo prazo (≥ 4 anos) |

| Implantação acelerada do 5G desbloqueando projetos de serviços de borda | +1.60% | Nacional, priorizando centros urbanos | Médio prazo (2 a 4 anos) |

| Mandatos de automação da mineração de cobre (convergência OT-TI) | +1.40% | Regiões do norte (Antofagasta, Atacama) | Longo prazo (≥ 4 anos) |

| Projetos piloto de IA Generativa em centrais de atendimento em língua espanhola | +1.20% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Migração Acelerada para a Nuvem Pública em Setores Regulados

As instituições financeiras estão migrando plataformas centrais para a nuvem pública a fim de reduzir custos operacionais e introduzir capacidades de análise em tempo real. O Banco Itaú planeja uma migração completa de infraestrutura até 2028, e o Bci já opera uma plataforma de dados baseada em nuvem que ingere dados de clientes para modelos de IA generativa.[2]BNamericas, "Amazon investirá US$ 4 bilhões em infraestrutura de nuvem no Chile," bnamericas.com Um novo estatuto de proteção de dados, em vigor a partir de dezembro de 2026, esclarece as regras de processamento transfronteiriço e incentiva arquiteturas híbridas que combinam regiões de hiperescaladores com centros de dados locais. Os provedores de energia utilizam estruturas semelhantes para expandir centros de operações de segurança nativos da nuvem.

Desembolsos do Programa Nacional de Governo Digital 2025

As compras públicas superaram USD 16 bilhões em 2023, e a Lei de Transformação Digital do Estado determina a adoção de nuvem, análise de dados e cibersegurança em todos os órgãos.[3]ChileCompra, "Compras públicas superaron los US$16 mil millones en 2023," chilecompra.cl A plataforma Mercado Público já lista mais de 5.000 oportunidades de TI anualmente e introduz diretrizes éticas para projetos de IA, criando pipelines previsíveis para empresas de serviços.

Demanda de Entrega de Proximidade Geográfica de Clientes da Costa Oeste dos Estados Unidos

Cerca de 50.000 desenvolvedores de software trabalham na Grande Santiago, oferecendo alinhamento de fuso horário e proficiência em inglês que supera a maioria dos concorrentes regionais. Tarifas horárias competitivas proporcionam economia de 60 a 70% em relação aos referenciais dos EUA, enquanto as salvaguardas de propriedade intelectual do Chile atendem a requisitos rigorosos dos clientes. As empresas graduadas pelo programa Startup Chile fortalecem uma cultura de entrega ágil, elevando ainda mais o perfil da cidade como alternativa de proximidade geográfica.

Implantação Acelerada do 5G Desbloqueando Projetos de Serviços de Borda

A Entel comprometeu USD 618 milhões em atualizações de backbone móvel e óptico que suportam taxas de transferência de 800 Gbit por segundo, sustentando cargas de trabalho de latência ultrabaixa. Grandes mineradoras como a BHP já implantam nós de borda IoT baseados em Azure na mina Escondida para manutenção preditiva e decisões de transporte autônomo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do peso frente ao dólar comprimindo margens de contratos de terceirização de TI | -1.80% | Nacional | Curto prazo (≤ 2 anos) |

| Atrito de talentos em cibersegurança para os polos de Miami e Madri | -1.20% | Nacional, concentrado em Santiago | Médio prazo (2 a 4 anos) |

| Ambiguidade de soberania de dados para terceirização de processos de negócios em nuvem transfronteiriça | -0.90% | Nacional, afetando clientes multinacionais | Médio prazo (2 a 4 anos) |

| Atrasos em projetos de TI vinculados às reformas constitucionais de 2023-2024 | -0.70% | Nacional, concentrado no setor público | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Peso Frente ao Dólar Comprimindo Margens de Contratos de Terceirização de TI

Oscilações repentinas na taxa de câmbio comprimem o lucro em contratos de terceirização de preço fixo. Grandes empresas se protegem com fluxos de receita em múltiplas moedas, enquanto provedores menores não têm escala para absorver a volatilidade, o que impulsiona consolidações.

Atrito de Talentos em Cibersegurança para os Polos de Miami e Madri

O Chile precisa de aproximadamente 6.000 profissionais de cibersegurança a mais, mas enfrenta crescente concorrência salarial que atrai talentos para o exterior. A escassez limita a capacidade dos provedores de entregar soluções de segurança gerenciada, mesmo com a nova lei marco exigindo maior conformidade.[4]Telefonica Tech, "Profesionales de la Ciberseguridad demandados en 2025," telefonicatech.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Plataformas de Nuvem Impulsionam a Transformação Digital

Os Serviços de Nuvem e Plataforma responderam por 29,33% da participação no mercado de Serviços de TI no Chile em 2024. Os Serviços de Segurança Gerenciada estão projetados para expandir a uma CAGR de 15,31%, beneficiando-se das regras obrigatórias de notificação de violações previstas na nova lei de cibersegurança. O tamanho do mercado de Serviços de TI no Chile para Serviços de Nuvem e Plataforma está previsto para atingir USD 2,3 bilhões até 2030, enquanto o tamanho do mercado para Serviços de Segurança Gerenciada poderá superar USD 1,2 bilhão no mesmo ano. Hiperescaladores como a Amazon estão adicionando regiões locais e estimulando a construção de ecossistemas com fornecedores independentes de software e parceiros de consultoria. Os integradores domésticos respondem à pressão sobre as margens empacotando consultoria, terceirização e corretagem de nuvem em propostas unificadas que aceleram a migração e reduzem os riscos de conformidade.

A Consultoria de TI continua a atender à racionalização de ERP em larga escala, enquanto a Terceirização de Processos de Negócios aproveita a força do suporte bilíngue para multinacionais. Camadas de habilitação de IA se sobrepõem a essas linhas tradicionais, especialmente em análise de voz e automação de processos robóticos que otimizam fluxos de trabalho de back-office.

Por Porte da Empresa Usuária Final: PMEs Aceleram a Adoção Digital

As Grandes Empresas detiveram 63,11% do mercado de Serviços de TI no Chile em 2024, sustentadas por pesados ciclos de investimento em mineração e modernização do varejo. O tamanho do mercado de Serviços de TI no Chile para Grandes Empresas está projetado para atingir USD 4,6 bilhões até 2030. Em contrapartida, os gastos das PMEs crescem mais rapidamente, a uma CAGR de 13,76%, à medida que os modelos de assinatura em nuvem eliminam as barreiras de capital. Iniciativas de pagamento em fintechs destacam uma oportunidade endereçável regional de USD 448 bilhões, incentivando pequenos varejistas a migrarem para o ambiente digital. Os fornecedores responderam com pacotes de serviços modulares e faturamento baseado em consumo, alinhados a fluxos de caixa operacionais restritos.

O impulso das PMEs também decorre de incentivos fiscais pró-inovação e programas subsidiados de capacitação digital. Essas medidas fomentam a adoção de SaaS para contabilidade, faturamento eletrônico e comércio omnicanal, áreas historicamente mal atendidas pelos terceirizadores de TI tradicionais.

Por Vertical do Usuário Final: Saúde Lidera a Trajetória de Crescimento

O Governo e Setor Público reteve 18,53% da receita de 2024, impulsionado pelo roteiro do Governo Digital 2025. A participação do mercado de Serviços de TI no Chile em Saúde e Ciências da Vida deve aumentar de 7,4% em 2024 para 10,2% até 2030, com a proliferação de plataformas de telemedicina. As clínicas implantam consultas por vídeo seguras e módulos de prescrição eletrônica para suprir a escassez de médicos em áreas remotas. Os patrocinadores farmacêuticos veem a clareza regulatória do Chile como um diferencial para polos regionais de digitalização de ensaios clínicos.

A mineração continua sendo um caso de uso de alto valor para análise de borda habilitada por 5G, apoiando manutenção preditiva e transporte autônomo. Varejistas como o Walmart Chile ampliam projetos piloto de carrinhos inteligentes baseados em IA, enquanto os grandes bancos aproveitam plataformas de dados em nuvem para treinar agentes de IA conversacional que reduzem os tempos de espera nos centros de atendimento.

Por Modelo de Implantação: Estratégias Híbridas Dominam as Escolhas Empresariais

As arquiteturas híbridas ou de múltiplas nuvens capturaram 46,67% dos gastos de 2024, indicando a preferência empresarial por portabilidade de cargas de trabalho e mitigação de interrupções. O tamanho do mercado de Serviços de TI no Chile associado à implantação híbrida poderá ultrapassar USD 3,5 bilhões até 2030. A Nuvem Pública exibe a trajetória mais rápida, com CAGR de 15,67%, impulsionada pelo lançamento da região da Amazon com investimento de USD 4 bilhões e pela crescente confiança nos referenciais de segurança de hiperescaladores.

Os modelos locais sustentam um nicho em ambientes altamente regulados ou de baixa latência, especialmente na mineração, onde o processamento próximo aos equipamentos reduz os custos de transmissão. O roteiro nacional de centros de dados tem como meta USD 2,5 bilhões em investimentos em instalações sustentáveis, estabelecendo referenciais de energia verde que atraem compradores conscientes de critérios ESG.

Análise Geográfica

Santiago concentra a maior parte do mercado de Serviços de TI no Chile, devido à concentração de sedes corporativas e a um amplo pool de talentos em desenvolvimento. A região metropolitana também abriga a estação de aterrissagem dos cabos submarinos Southern Cross e do futuro cabo Humboldt, consolidando a conectividade global de baixa latência. Os distritos do norte de Antofagasta e Atacama ancoram a demanda especializada de empresas de extração de cobre que implantam gêmeos digitais e frotas de caminhões autônomos. Os provedores de serviços devem enfrentar o terreno acidentado e a limitada infraestrutura de fibra óptica integrando LTE privado e micro centros de dados de borda.

Valparaíso e Concepción representam polos secundários emergentes, onde as universidades alinham seus currículos a trilhas de certificação em nuvem, contribuindo para expandir a base de mão de obra qualificada além da capital. Essas cidades atraem pequenas e médias empresas em busca de salários competitivos e custos imobiliários mais baixos. Os incentivos governamentais que concedem isenções fiscais para novos parques tecnológicos nessas regiões apoiam modelos de entrega distribuída e mitigam os riscos de congestionamento centrados em Santiago.

O alinhamento geográfico do Chile com o Horário do Pacífico permite colaborações em tempo real com clientes do Vale do Silício, um diferencial fundamental em relação às opções offshore asiáticas. Os provedores aproveitam rotas de voos diretos e equipes de contas bilíngues para entregar sprints ágeis, impulsionando a expansão contínua do mercado de Serviços de TI no Chile tanto nas regiões metropolitanas quanto nas províncias ricas em recursos naturais.

Cenário Competitivo

O mercado de Serviços de TI no Chile apresenta concentração moderada. Os principais fornecedores globais, incluindo Amazon, Microsoft e IBM, construíram grandes equipes locais e infraestrutura, mas enfrentam forte rivalidade de campeões regionais como SONDA e Entel Digital, que compreendem os contextos regulatórios e culturais específicos. A inauguração planejada da região de nuvem da Amazon estimula empresas menores a se especializarem em ferramentas de migração, consultoria de FinOps e gestão de postura de segurança para aproveitar o impulso dos hiperescaladores.

A diferenciação estratégica depende da profundidade específica por domínio. A Entel aproveita seu backbone de rede para agrupar conectividade com serviços gerenciados em projetos de análise de borda, enquanto a presença da SONDA na América Latina ajuda as multinacionais a orquestrar implantações regionais a partir de uma base chilena. A grave escassez de talentos em cibersegurança recompensa as empresas que investem em programas de aprendizagem e parcerias universitárias. Novos entrantes como a Trust Journey focam em chatbots de IA generativa para varejo e telecomunicações, evidenciando a mudança em direção a ofertas de experiência do cliente centradas em dados.

Fusões e alianças são esperadas à medida que a volatilidade do peso intensifica a pressão sobre os custos. A aquisição de três centros de dados da Entel pela Equinix em 2024 demonstra o valor que os investidores atribuem à capacidade de colocation escalável vinculada a contratos de energia renovável, uma tendência que provavelmente moldará as futuras estratégias de expansão de capacidade.

Líderes do Setor de Serviços de TI no Chile

SONDA S.A.

Entel S.A. (Entel Digital)

Accenture plc

IBM Chile SpA

Tata Consultancy Services Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Amazon confirmou um investimento de USD 4 bilhões em região de nuvem, com lançamento de serviços previsto para 2026.

- Janeiro de 2025: A Lei Marco de Cibersegurança entrou em vigor, criando a Agência Nacional de Cibersegurança e regras obrigatórias de notificação.

- Dezembro de 2024: O Chile lançou o Plano Nacional de Centros de Dados, com meta de USD 2,5 bilhões em investimentos em infraestrutura verde.

- Outubro de 2024: A ABB e a Codelco assinaram uma parceria para implantar soluções digitais e de eletrificação para a descarbonização de minas.

Escopo do Relatório do Mercado de Serviços de TI no Chile

| Consultoria e Implementação de TI |

| Terceirização de TI |

| Terceirização de Processos de Negócios (BPO) |

| Serviços de Segurança Gerenciada |

| Serviços de Nuvem e Plataforma |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Telecomunicações e Mídia |

| Logística e Transporte |

| Energia e Serviços Públicos |

| Outros Verticais de Usuários Finais |

| Local |

| Nuvem Pública |

| Híbrido / Múltiplas Nuvens |

| Por Tipo de Serviço | Consultoria e Implementação de TI |

| Terceirização de TI | |

| Terceirização de Processos de Negócios (BPO) | |

| Serviços de Segurança Gerenciada | |

| Serviços de Nuvem e Plataforma | |

| Por Porte da Empresa Usuária Final | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Vertical do Usuário Final | BFSI |

| Manufatura | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| Varejo e Bens de Consumo | |

| Telecomunicações e Mídia | |

| Logística e Transporte | |

| Energia e Serviços Públicos | |

| Outros Verticais de Usuários Finais | |

| Por Modelo de Implantação | Local |

| Nuvem Pública | |

| Híbrido / Múltiplas Nuvens |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Serviços de TI no Chile em 2025?

Está em USD 4,42 bilhões com uma perspectiva de CAGR de 10,8% até 2030.

Qual tipo de serviço mais contribui para os gastos?

Os Serviços de Nuvem e Plataforma lideraram com 29,33% da receita de 2024.

O que impulsiona o rápido crescimento entre as PMEs chilenas?

Ferramentas de nuvem baseadas em assinatura, incentivos fiscais e programas governamentais de capacitação impulsionam uma CAGR de 13,76% nos gastos de TI das PMEs.

Por que a adoção da Nuvem Pública está se acelerando?

Uma região de hiperescalador doméstico, regras de segurança esclarecidas e agilidade de custos estão impulsionando as cargas de trabalho em Nuvem Pública a uma CAGR de 15,67%.

Qual vertical apresenta a expansão mais rápida?

Saúde e Ciências da Vida avança a uma CAGR de 14,5% devido à telemedicina e aos ensaios clínicos digitais.

Como a Lei Marco de Cibersegurança impactará os provedores?

Ela determina a notificação de violações e salvaguardas de infraestrutura crítica, aumentando a demanda por serviços de segurança gerenciada.

Página atualizada pela última vez em: