Tamanho e Participação do Mercado de Computação em Nuvem da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

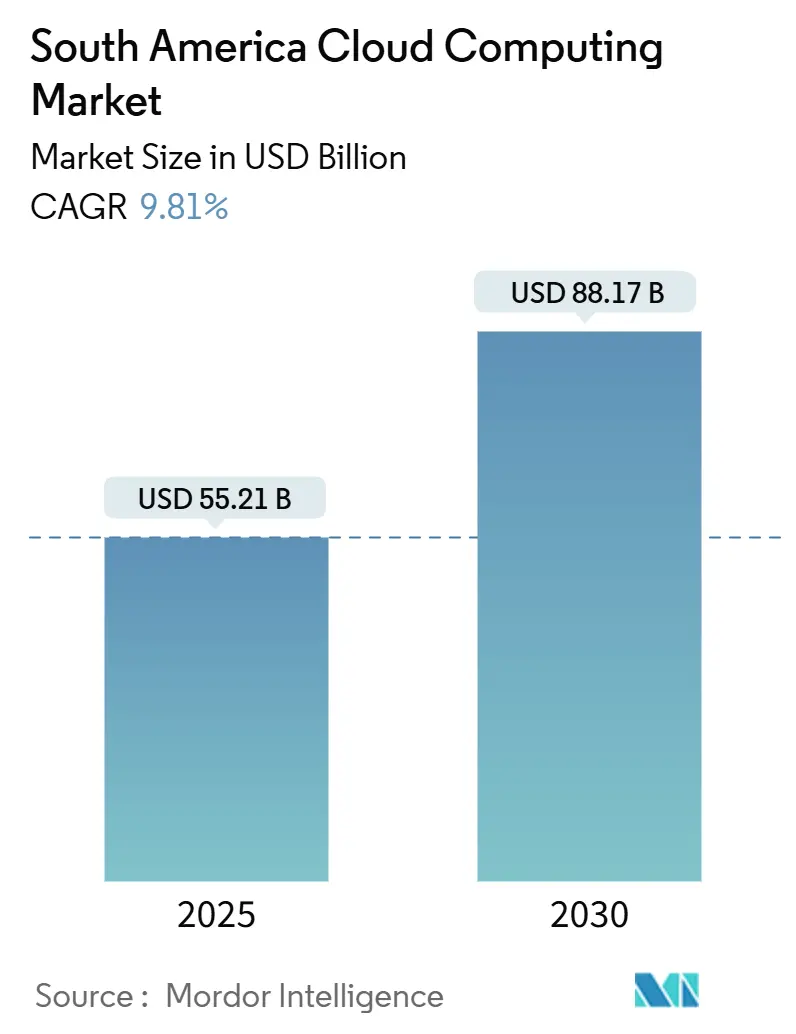

| Tamanho do Mercado (2025) | 55.21 Bilhões de dólares |

| Tamanho do Mercado (2030) | 88.17 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.81% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Nuvem da América do Sul por Mordor Intelligence

O tamanho do mercado de computação em nuvem da América do Sul foi de USD 55,21 bilhões em 2025 e está previsto para atingir USD 88,17 bilhões até 2030, refletindo um CAGR de 9,81% no período. A tendência de alta é impulsionada por despesas de capital recordes em data centers de hiperescala, políticas governamentais pró-inovação e ampla digitalização empresarial, que agora prioriza plataformas de nuvem prontas para IA em detrimento de migrações simples de infraestrutura. A intensificação da concorrência entre Amazon Web Services, Microsoft Azure e Google Cloud acelerou a implantação de infraestrutura regional, enquanto as diretrizes de nuvem soberana estão incentivando arquiteturas híbridas que equilibram a conformidade de residência de dados com a escalabilidade global. Os investimentos em fibra até o domicílio e em backhaul 5G estão eliminando os gargalos de latência para análises em tempo real, e linhas de crédito dedicadas estão permitindo que pequenas e médias empresas (PMEs) financiem a adoção da nuvem a taxas preferenciais. Em conjunto, essas forças estão expandindo a base endereçável e sustentando a demanda por plataformas de nuvem em todos os segmentos verticais do mercado de computação em nuvem da América do Sul.

Principais Conclusões do Relatório

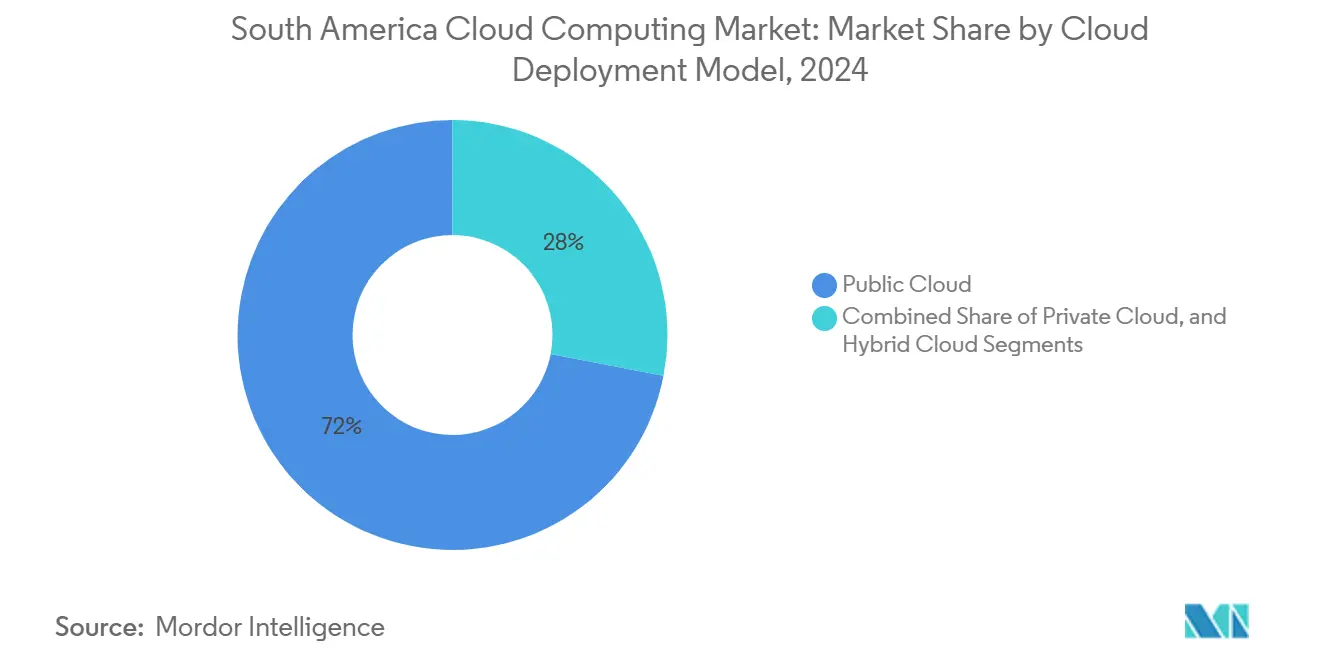

- Por modelo de implantação em nuvem, a nuvem pública liderou com 71,97% de participação na receita do mercado de computação em nuvem da América do Sul em 2024, enquanto a nuvem híbrida está projetada para avançar a um CAGR de 11,04% até 2030.

- Por modelo de serviço, o Software como Serviço (SaaS) deteve 53,19% da participação no tamanho do mercado de computação em nuvem da América do Sul em 2024; a Plataforma como Serviço (PaaS) deve expandir a um CAGR de 10,35% até 2030.

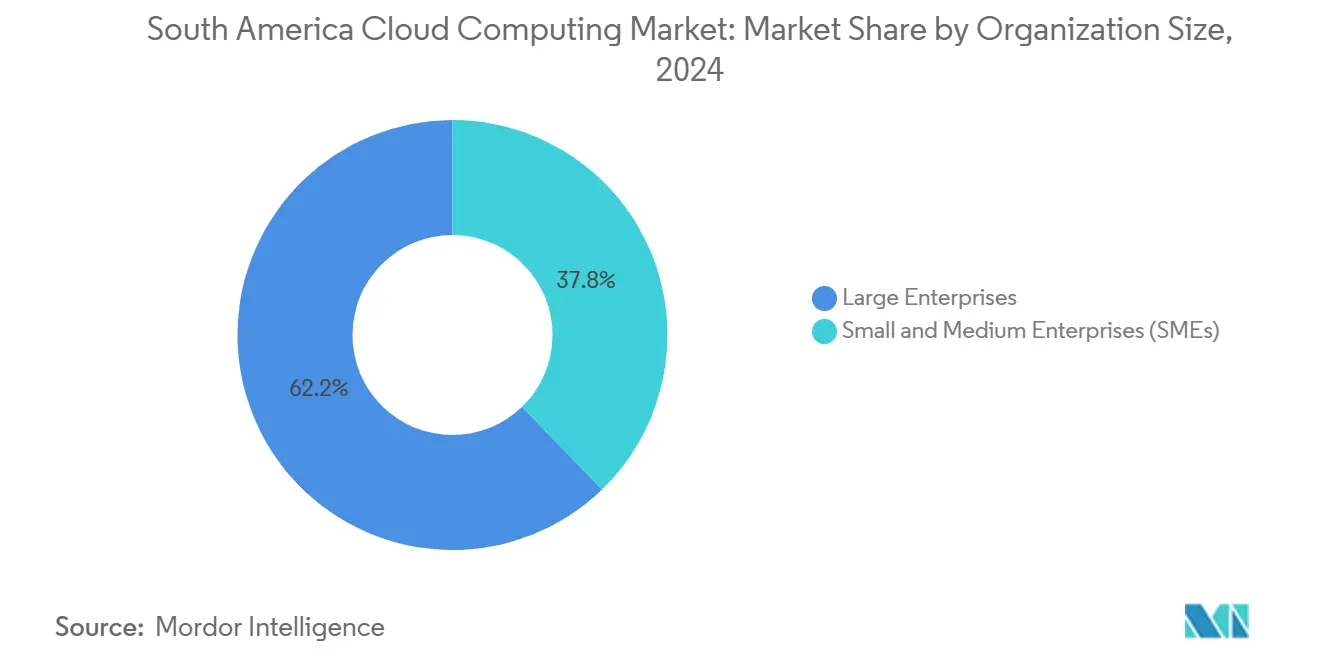

- Por porte organizacional, as grandes empresas responderam por 62,24% da participação no mercado de computação em nuvem da América do Sul em 2024, mas as PMEs estão previstas para crescer a um CAGR de 10,07% entre 2025 e 2030.

- Por setor do usuário final, serviços bancários, financeiros e de seguros capturaram 21,13% da participação no mercado de computação em nuvem da América do Sul em 2024, enquanto o varejo está posicionado para um CAGR de 10,46% até 2030.

- Por geografia, o Brasil deteve 42,39% da participação no mercado de computação em nuvem da América do Sul em 2024; a Argentina deve registrar o CAGR mais rápido de 10,71% ao longo do horizonte de previsão.

Tendências e Perspectivas do Mercado de Computação em Nuvem da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Iniciativas aceleradas de transformação digital nas empresas | +2.8% | Brasil, Colômbia, Argentina, Chile | Médio prazo (2 a 4 anos) |

| Políticas governamentais favoráveis que promovem a adoção da nuvem | +2.1% | Brasil, Argentina, Chile | Longo prazo (≥ 4 anos) |

| Crescente penetração de conectividade de internet de alta velocidade | +1.9% | Nordeste do Brasil, Colômbia, áreas urbanas da Argentina | Curto prazo (≤ 2 anos) |

| Preferência crescente por implantação híbrida e multinuvem | +1.6% | Brasil e operações transfronteiriças | Médio prazo (2 a 4 anos) |

| Benefícios de eficiência de custos e flexibilidade operacional | +1.2% | Focado em PMEs em toda a região | Curto prazo (≤ 2 anos) |

| Expansão do parque de data centers regional pelos principais provedores | +1.5% | Chile, Brasil, Uruguai | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas Aceleradas de Transformação Digital nas Empresas

As estratégias empresariais evoluíram da migração básica de cargas de trabalho para modelos de negócios com IA integrada, com 73% das organizações sul-americanas planejando operacionalizar a IA nos próximos 12 meses. As cargas de trabalho de IA exigem de 10 a 50 vezes mais capacidade computacional do que as aplicações tradicionais, levando as empresas a reservar capacidade de expansão em nuvens públicas, mesmo quando os data lakes permanecem no local. O roteiro de digitalização industrial do Brasil visa aumentar a penetração da manufatura inteligente para 50% das fábricas até 2033, catalisando assim gastos sustentados com nuvem. [1]Agência Gov, "Investimentos de R$ 186,6 bilhões impulsionam transformação digital da indústria brasileira," agenciagov.ebc.com.br

O programa de USD 2,7 bilhões da Microsoft no Brasil destina capacitação em IA para 5 milhões de cidadãos, sinalizando que os hiperescaladores encaram a habilitação da força de trabalho como um gerador de demanda, e não como uma iniciativa filantrópica. À medida que as aquisições se concentram na profundidade das plataformas, a diferenciação competitiva migra da precificação bruta de infraestrutura para ferramentas integradas de IA, dados e desenvolvimento.

Políticas Governamentais Favoráveis que Promovem a Adoção da Nuvem

Os planos de política estão cada vez mais conciliando soberania com competitividade. A OSIC 15/2024 do Brasil estabelece regras unificadas de segurança em nuvem para cargas de trabalho federais e esclarece as condições para o processamento de dados transfronteiriço. As zonas de livre comércio para data centers da Argentina oferecem isenções fiscais que melhoram os perfis de retorno dos projetos, enquanto um modelo de mercado digital endossado pelo Banco Mundial padroniza os critérios de compra do setor público. [2]Banco Mundial, "Transformando o governo por meio de compras inteligentes," worldbank.orgA política nacional de banda larga e IA do Equador demonstra que economias menores podem replicar o modelo para canalizar investimentos em nuvem para o crescimento inclusivo. [3]BNamericas, "Nova política de transformação digital do Equador," bnamericas.com Regras mais claras reduzem o risco de conformidade e ampliam os horizontes de retorno, reforçando assim a trajetória de crescimento do mercado de computação em nuvem da América do Sul.

Crescente Penetração de Conectividade de Internet de Alta Velocidade

As redes de fibra óptica e a densificação do 5G estão reduzindo a diferença de latência entre áreas urbanas e rurais. A Brisanet implantou 61.000 km de FTTH no Nordeste do Brasil e vinculou suas operações de 5G a micro data centers distribuídos que localizam o tráfego para cargas de trabalho de borda. A aquisição de 7.000 torres da Millicom pela SBA Communications por USD 975 milhões amplia a cobertura de última milha, essencial para a IoT habilitada pela nuvem. O plano de investimento de USD 1 bilhão da V.tal aprofunda as rotas de interconexão de hiperescala, garantindo que as nuvens empresariais atinjam os limites de desempenho abaixo de 10 ms, essenciais para cargas de trabalho de análise preditiva. Essas melhorias se traduzem diretamente em maior intensidade de uso, ampliando assim a base endereçável do mercado de computação em nuvem da América do Sul.

Preferência Crescente por Implantação Híbrida e Multinuvem

A heterogeneidade regulatória e as preocupações com a dependência de fornecedores estão direcionando as arquiteturas para soluções híbridas. A implantação do Microsoft e Oracle Database@Azure no Brasil Sul permite que setores regulados mantenham seus bancos de dados Oracle enquanto aproveitam as análises do Azure na mesma instalação. A opção de Nuvem Distribuída com isolamento total do Google Cloud oferece aos clientes brasileiros capacidade soberana de IA, mantendo todos os dados de treinamento no país. As instituições financeiras também citam a proteção da continuidade dos negócios como razão para evitar a dependência de um único provedor. À medida que os padrões híbridos amadurecem, as plataformas de orquestração tornam-se fundamentais, expandindo a demanda além da computação bruta para ferramentas de governança e observabilidade no mercado de computação em nuvem da América do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações persistentes com privacidade e segurança de dados | -1.8% | LGPD do Brasil, mandatos de soberania da Argentina | Médio prazo (2 a 4 anos) |

| Disponibilidade limitada de mão de obra qualificada em nuvem | -1.4% | Cidades secundárias regionais, funções de IA e segurança | Longo prazo (≥ 4 anos) |

| Desafios de latência em áreas rurais | -0.9% | Interior do Brasil, interior da Colômbia | Curto prazo (≤ 2 anos) |

| Conformidade complexa em múltiplas jurisdições | -0.7% | Empresas multinacionais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Persistentes com Privacidade e Segurança de Dados

A LGPD do Brasil, combinada com as regras do Banco Central para dados financeiros, obriga os provedores a oferecer visibilidade granular sobre o isolamento de locatários e os processos de criptografia. Estatutos semelhantes, mas não idênticos, na Argentina e no Chile complicam as arquiteturas multirregionais. O Google Cloud aborda a questão com opções de residência para os serviços Gemini que nunca saem do território brasileiro, mas essas implantações dedicadas inflacionam as estruturas de custo. As empresas ainda citam vulnerabilidades de API e ameaças internas como barreiras materiais, desacelerando as migrações em setores regulados e moderando a expansão geral do mercado de computação em nuvem da América do Sul.

Disponibilidade Limitada de Mão de Obra Qualificada em Nuvem

Estima-se que a lacuna de competências digitais da América do Sul deixará mais de 2 milhões de vagas sem preenchimento até 2025, reduzindo a velocidade dos projetos. A Microsoft e o Google lançaram programas de capacitação plurianuais, mas o talento permanece concentrado nos centros metropolitanos, deixando as PMEs do interior com acesso limitado a profissionais certificados. A escassez é aguda para engenharia de IA e arquitetos de segurança em nuvem, onde a remuneração agora rivaliza com os parâmetros da América do Norte. Sem uma aceleração na qualificação profissional, os prazos de implantação se prolongarão, amortecendo a adoção de curto prazo do mercado de computação em nuvem da América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação em Nuvem: Estratégias Híbridas Impulsionam a Modernização Empresarial

Os sistemas híbridos estão remodelando o posicionamento das cargas de trabalho. A nuvem pública retém 71,97% da participação no mercado de computação em nuvem da América do Sul, principalmente para cargas de trabalho elásticas de front-end e análises. No entanto, o segmento híbrido está previsto para registrar um CAGR de 11,04%, refletindo as pressões regulatórias sobre a custódia de dados e a necessidade de processamento de borda com baixa latência. Instituições financeiras e multinacionais implantam dados sensíveis em instâncias privadas enquanto expandem para recursos públicos para o treinamento de modelos de IA, garantindo conformidade sem sacrificar a agilidade.

As ofertas de nuvem soberana avançam nessa tendência. A Nuvem Distribuída com isolamento total do Google e as implantações de zonas locais da Microsoft demonstram a disposição dos fornecedores em oferecer serviços específicos por região que cumprem os estatutos de localização. Tais movimentos ampliam o tamanho do mercado de computação em nuvem da América do Sul ao encorajar setores anteriormente hesitantes, como a administração pública e a saúde, a iniciar migrações graduais.

Por Modelo de Serviço: Serviços de Plataforma Aceleram a Velocidade de Desenvolvimento

O Software como Serviço continua a comandar 53,19% dos gastos, favorecido por seus rápidos retornos de produtividade. A Plataforma como Serviço, no entanto, é a líder em momentum com um CAGR de 10,35%, à medida que os desenvolvedores migram para microsserviços em contêineres, bancadas de trabalho de baixo código e frameworks integrados de MLOps. [4]Globant, "Formulário 20-F 2024," globant.comAs empresas desejam ambientes de execução abstraídos que reduzam os ciclos de provisionamento de semanas para minutos, incorporando ao mesmo tempo barreiras de segurança.

A adoção de PaaS aumenta diretamente o tamanho do mercado de computação em nuvem da América do Sul para aceleradores de IA e serviços orientados a eventos. O lançamento do Vertex AI do Google em São Paulo e o espaço de IA generativa Bedrock da AWS ilustram a dinâmica de corrida dos hiperescaladores. Para as PMEs, os estúdios de baixo código permitem ofertas digitais sem a necessidade de grandes equipes de engenharia internas, democratizando assim a inovação em toda a região.

Por Porte Organizacional: Crescimento das PMEs Supera a Adoção pelas Grandes Empresas

As grandes organizações contribuíram com 62,24% das receitas de 2024, aproveitando planos multinuvem para harmonizar a conformidade regional com catálogos de serviços globais. As PMEs, auxiliadas pela linha de crédito do BNDES do Brasil que começa em 6,13% para as regiões do norte, superarão as incumbentes a um CAGR de 10,07%.

À medida que a precificação por uso converge com as curvas de depreciação de infraestrutura local, a participação no mercado de computação em nuvem da América do Sul detida pelas PMEs está prestes a se expandir. Iniciativas de capacitação da força de trabalho, como o programa da AWS e da Escola da Nuvem para certificar 6.000 profissionais até 2025, visam diretamente esse grupo, superando as barreiras de adoção que historicamente limitaram a penetração da nuvem fora das cidades de primeiro nível.

Por Setor do Usuário Final: Serviços Financeiros Lideram enquanto o Varejo Acelera

As instituições de serviços financeiros retiveram 21,13% da participação nas receitas de 2024, implantando a nuvem para modernização do core banking, análise de risco e trilhos de pagamento instantâneo como o PIX. O varejo, impulsionado pelo e-commerce e pela personalização omnicanal, registrará o CAGR mais rápido do segmento de 10,46%, impulsionando a demanda por mecanismos de recomendação e visibilidade de estoque em escala.

O aumento da telemedicina na saúde e os projetos de Indústria 4.0 na manufatura acrescentam mais impulso ao mercado de computação em nuvem da América do Sul. As cargas de trabalho governamentais, exemplificadas pelo Gov.br do Brasil atendendo 155 milhões de usuários registrados, destacam os benefícios de escala da adoção pelo setor público e estabelecem precedentes para administrações vizinhas.

Análise Geográfica

O Brasil, capturando 42,39% dos gastos de 2024, ancora o ecossistema regional. O PIX processa aproximadamente USD 300 bilhões mensalmente, sublinhando os volumes de transações que exigem back-ends de nuvem resilientes. Um plano combinado de digitalização público-privado de BRL 186,6 bilhões (USD 36,7 bilhões) e implantações de hiperescala, como a implantação do TPU Trillium do Google, garantem que o Brasil permaneça o principal hub para cargas de trabalho de IA. O investimento de USD 2,7 bilhões da Microsoft amplifica ainda mais o pipeline de talentos e a densidade de data centers.

A Argentina é a que cresce mais rapidamente, com um CAGR de 10,71%. Zonas de data centers livres de impostos alfandegários, combinadas com reformas de segurança cibernética, estão atraindo provedores, enquanto a base de exportação de serviços de software do país alimenta uma comunidade de compradores sofisticada. A seleção do Chile para a região de USD 4 bilhões da AWS e a hospedagem pelo Uruguai do campus de USD 850 milhões do Google ilustram como nações menores aproveitam a estabilidade política e os perfis de energia verde para atrair capital de hiperescala.

Os mercados do restante da América do Sul, como Colômbia, Peru e Equador, se beneficiam de aterrissagens de cabos submarinos que reduzem a latência entre pontos de presença. A expansão de USD 130 milhões da Equinix em Santiago e a estratégia de torres da SBA Communications melhoram o desempenho de última milha, viabilizando casos de uso em tempo real em setores como agrotecnologia e mineração. À medida que a conectividade se equaliza, os clientes regionais ganham confiança para comprometer cargas de trabalho de missão crítica com a nuvem, ampliando a penetração do mercado de computação em nuvem da América do Sul.

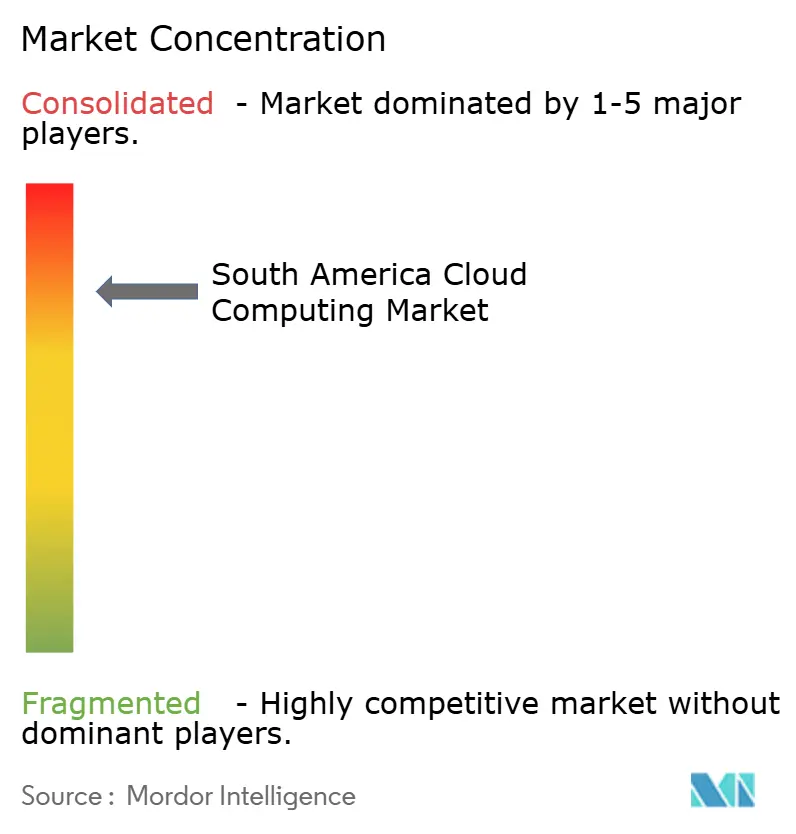

Cenário Competitivo

A concentração do mercado é moderada. AWS, Microsoft e Google dominam coletivamente as receitas de IaaS e PaaS, mas estão cada vez mais cooperando — como visto no alinhamento do Microsoft e Oracle Database@Azure — para oferecer às empresas pilhas integradas em vez de forçar a dependência de fornecedor. Integradores regionais como a Globant capitalizam em certificações multinuvem, capturando 22,1% da receita sul-americana em projetos de transformação que integram serviços de fornecedores em roteiros personalizados.

As operadoras de telecomunicações estão se transformando em "techcos". A implantação de 5G mais data centers de borda da Brisanet visa o Nordeste do Brasil, carente de serviços, enquanto as aquisições de torres da SBA Communications a posicionam como um player de backbone. As variantes de nuvem soberana diferenciam os provedores ao incorporar garantias de residência e conformidade, e aqueles que investem em capacitação local ganham preferência de aquisição em licitações do setor público.

Oportunidades de espaço em branco persistem em colocação otimizada para IA, análise de borda e SaaS específico por vertical. Entrantes de private equity, como a plataforma de data centers de USD 1 bilhão da Patria, confirmam que a infraestrutura permanece uma classe de ativos atraente, sugerindo que novos desafiantes entrarão mesmo enquanto os incumbentes aprofundam suas posições. Em conjunto, a dinâmica competitiva favorece parcerias de ecossistema que entregam interoperabilidade, confiança e relevância local em todo o mercado de computação em nuvem da América do Sul.

Líderes do Setor de Computação em Nuvem da América do Sul

Microsoft Corporation

Huawei Technologies Co., Ltd.

Google LLC (Alphabet Inc.)

IBM Corporation

Amazon Web Services (AWS)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Patria Investimentos lançou uma plataforma de data centers de hiperescala com aporte de USD 1 bilhão.

- Maio de 2025: A Amazon Web Services comprometeu USD 4 bilhões para sua primeira região no Chile, operacional no segundo semestre de 2026.

- Abril de 2025: O Fórum Econômico Mundial destacou o progresso da infraestrutura pública digital do Brasil.

- Março de 2025: Oracle e Microsoft estenderam o Database@Azure para o Brasil Sul.

Escopo do Relatório do Mercado de Computação em Nuvem da América do Sul

A computação em nuvem oferece uma vasta gama de serviços de computação pela Internet. Esses serviços incluem servidores, armazenamento, bancos de dados, redes, software, análises e inteligência. As principais vantagens da computação em nuvem são a inovação acelerada, a alocação flexível de recursos e as economias de escala. Os clientes geralmente pagam apenas pelos serviços que utilizam. Essa abordagem reduz os custos operacionais, melhora a eficiência da infraestrutura e permite o dimensionamento para atender às demandas de negócios em evolução.

O Relatório do Mercado de Computação em Nuvem da América do Sul é Segmentado por Modelo de Implantação em Nuvem (Nuvem Pública, Nuvem Privada e Nuvem Híbrida), Modelo de Serviço (IaaS, PaaS e SaaS), Porte Organizacional (Pequenas e Médias Empresas e Grandes Empresas), Setor do Usuário Final (Manufatura, Educação, Varejo, Transporte e Logística, Saúde, BFSI, Telecom e TI, Governo e Setor Público e Outros Setores do Usuário Final) e País (Brasil, Argentina, Colômbia e Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Manufatura |

| Educação |

| Varejo |

| Transporte e Logística |

| Saúde |

| BFSI |

| Telecom e TI |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| Brasil |

| Argentina |

| Colômbia |

| Restante da América do Sul |

| Por Modelo de Implantação em Nuvem | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida | |

| Por Modelo de Serviço | Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) | |

| Software como Serviço (SaaS) | |

| Por Porte Organizacional | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Setor do Usuário Final | Manufatura |

| Educação | |

| Varejo | |

| Transporte e Logística | |

| Saúde | |

| BFSI | |

| Telecom e TI | |

| Governo e Setor Público | |

| Outros Setores do Usuário Final | |

| Por País | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Com que velocidade os gastos com nuvem estão crescendo na América do Sul?

O mercado de computação em nuvem da América do Sul está projetado para expandir a um CAGR de 9,81%, de USD 55,21 bilhões em 2025 para USD 88,17 bilhões até 2030.

Qual país detém a maior participação na receita regional de nuvem?

O Brasil capturou 42,39% dos gastos de 2024, sustentado por serviços digitais do setor público em larga escala e investimentos concentrados em data centers de hiperescala.

Por que as arquiteturas híbridas estão ganhando terreno?

As empresas precisam manter dados sensíveis no local para fins de conformidade, enquanto acessam capacidade elástica de nuvem pública para IA e análises, impulsionando as implantações híbridas para um CAGR previsto de 11,04%.

Qual modelo de serviço está crescendo mais rapidamente?

A Plataforma como Serviço deve crescer a um CAGR de 10,35%, à medida que as empresas adotam ferramentas de baixo código e MLOps integrado para acelerar a entrega de aplicações.

Qual é o maior desafio para a adoção da nuvem?

A escassez de profissionais qualificados em nuvem, especialmente em engenharia de IA e arquitetura de segurança, está desacelerando os prazos dos projetos nas cidades secundárias.

Qual vertical apresenta o maior potencial futuro?

O varejo está previsto para registrar um CAGR de 10,46% até 2030, impulsionado pelo crescimento do e-commerce e pela demanda por experiências personalizadas ao cliente viabilizadas por análises em nuvem.

Página atualizada pela última vez em: