Tamanho e Participação do Mercado de Data Centers na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers na América do Sul por Mordor Intelligence

Espera-se que o tamanho do mercado de data centers na América do Sul cresça de USD 3,78 bilhões em 2025 para USD 4,19 bilhões em 2026, com previsão de atingir USD 7,05 bilhões até 2031 a um CAGR de 10,96% no período 2026-2031. Em termos de capacidade de carga de TI, espera-se que o mercado cresça de 1,51 mil megawatts em 2025 para 2,23 mil megawatts até 2030, a um CAGR de 8,16% durante o período de previsão (2025-2030). As participações e estimativas dos segmentos do mercado são calculadas e reportadas em termos de MW. A rápida adoção de nuvem, os gastos de capital em hiperescala e a computação de borda impulsionada pelo 5G são os principais catalisadores de demanda, enquanto as adições de cabos submarinos e os contratos de compra de energia renovável estão reformulando o custo total de propriedade. A atividade competitiva está se intensificando à medida que players globais e regionais implantam instalações de grande escala em São Paulo, Santiago e determinadas metrópoles secundárias. Os mandatos de localização de dados governamentais e a regulamentação de fintechs no Brasil e no Chile estão simultaneamente criando requisitos obrigatórios de processamento no país e aumentando a confiança das empresas na infraestrutura local. Desafios persistentes relacionados à estabilidade da rede elétrica, disponibilidade de água e prazos de licenciamento, no entanto, continuam a influenciar a seleção de locais e a economia dos projetos.

Principais Conclusões do Relatório

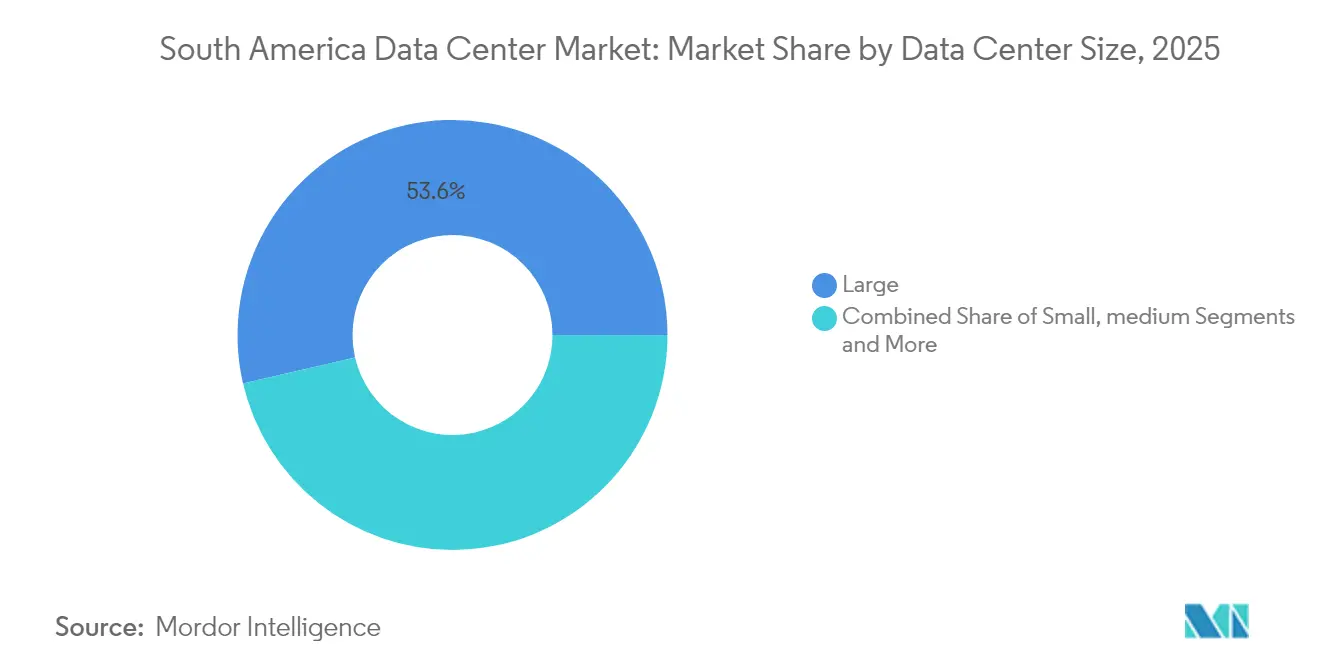

- Por tamanho de data center, as instalações grandes lideraram com 53,62% de participação na receita em 2025; os campi massivos e mega estão avançando a um CAGR de 7,78% até 2031.

- Por padrão de nível, o Nível 3 capturou 30,12% da participação do mercado de data centers na América do Sul em 2025, enquanto o Nível 4 está projetado para registrar o CAGR mais rápido de 7,95% até 2031.

- Por tipo de data center, o colocation representou 76,02% do tamanho do mercado de data centers na América do Sul em 2025; as instalações de hiperescala e construção própria estão crescendo a um CAGR de 8,08% até 2031.

- Por indústria do usuário final, TI e telecomunicações comandaram 57,92% de participação em 2025; o BFSI está previsto para registrar um CAGR de 8,05% ao longo do período de perspectiva.

- Por geografia, o Brasil controlou 72,88% da capacidade instalada em 2025, enquanto o Chile está definido para crescer a um CAGR de 9,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers na América do Sul

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento explosivo em serviços de nuvem e OTT | +1.8% | Brasil e Chile como núcleo | Curto prazo (≤ 2 anos) |

| Investimentos agressivos em hiperescala por grandes empresas de tecnologia dos EUA | +2.1% | Brasil, Chile, transbordamento para a Colômbia | Médio prazo (2-4 anos) |

| Implantação rápida do 5G acelerando a demanda de borda | +1.2% | Brasil e Chile como primários | Médio prazo (2-4 anos) |

| Mandatos de localização de dados no Brasil e no Chile | +1.4% | Brasil e Chile | Longo prazo (≥ 4 anos) |

| PPAs de energia verde reduzindo o custo total de propriedade | +0.9% | Corredores de energia renovável no Chile e no Brasil | Longo prazo (≥ 4 anos) |

| Regulamentações emergentes de fintechs impulsionando o processamento no país | +0.7% | Brasil, Chile, Colômbia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo em Serviços de Nuvem e OTT

O consumo regional de nuvem disparou em 2024 com cargas de trabalho de streaming, jogos e SaaS migrando de ambientes locais para plataformas de nuvem pública. A Amazon comprometeu USD 4 bilhões para construir uma nova região AWS próxima a Santiago, o maior projeto único de infraestrutura de nuvem anunciado na região. O Google aumentou a capacidade em Santiago e reservou USD 850 milhões para uma instalação no Uruguai que complementa sua rede existente. A curva de adoção é reforçada pelos 45.281 sites 5G operacionais do Brasil em 2024, que reduziram a latência de último quilômetro e ampliaram o mercado endereçável para aplicações de largura de banda ultra-alta.[1]Secretariado da Global Data Alliance, "Transferências de dados transfronteiriças e tecnologias de telecomunicações," GLOBALDATAALLIANCE.ORG, globaldataalliance.org As obrigações de conformidade sob a lei LGPD do Brasil e a pendente lei de dados pessoais do Chile exigem que muitas empresas globais processem dados de usuários localmente, garantindo demanda duradoura por capacidade na região.

Investimentos Agressivos em Hiperescala por Grandes Empresas de Tecnologia dos EUA

Microsoft, Amazon e Google divulgaram coletivamente mais de USD 8 bilhões em novos desembolsos de capital na América do Sul entre 2024-2025. A Microsoft firmou um acordo plurianual de energia renovável com a AES Andes que garante energia sem carbono para futuros campi chilenos e mitiga a volatilidade dos preços de eletricidade.[2]Iñigo Echeverría, "Microsoft e AES Andes assinam PPA de energia renovável para data centers no Chile," MICROSOFT.COM, microsoft.com A Amazon aumentou a capacidade de energia da região de São Paulo em 40% em 2024, enquanto executava uma estratégia de expansão de hub duplo abrangendo territórios de língua portuguesa e espanhola. O cabo submarino Humboldt do Google entregará a primeira rota direta América do Sul-Ásia até 2027 e reduzirá substancialmente a dependência do trânsito norte-americano, um avanço em latência que favorece Santiago como nexo de interconexão regional.

Implantação Rápida do 5G Acelerando a Demanda de Borda

O Brasil cumpriu 100% de suas metas regulatórias de implantação do 5G em 2024, atingindo 47,2 milhões de assinantes e catalisando casos de uso que vão desde automação industrial até jogos em nuvem. Pilotos empresariais ilustram a tendência: a Nestlé ativou a primeira rede 5G privada da América Latina em sua instalação alimentar de Caçapava para otimizar os sistemas de execução de manufatura. A produtora de energia Itaipu Binacional implantou uma rede 5G independente para manutenção preditiva em sua usina hidrelétrica transfronteiriça. Esses desenvolvimentos estão impulsionando os provedores de serviços a instalar micro-data centers dentro de 50 quilômetros dos nós populacionais, uma evolução que aprofunda a pegada geográfica do mercado de data centers na América do Sul.

Mandatos de Localização de Dados no Brasil e no Chile

A autoridade de proteção de dados do Brasil adotou cláusulas contratuais padrão para transferências internacionais em 2024, restringindo o movimento de saída de informações sensíveis sem salvaguardas explícitas.[3]Jason Nelson, "Atualização de privacidade de dados na América Latina," CROWELL.COM, crowell.com O Projeto de Lei de Proteção de Dados Pessoais do Chile, aprovado pelo Congresso em 2024 e pendente de revisão constitucional, alinha-se estreitamente ao GDPR da UE e endossa a anonimização e pseudonimização para processamento de alto risco. Os reguladores financeiros acrescentam pressão adicional: o Banco Central do Brasil exige que os dados de liquidação de cartões de pagamento permaneçam no país, enquanto o estatuto de fintech do Chile exige sistemas de antifraude em tempo real baseados dentro das fronteiras nacionais. Operadores capazes de oferecer instalações auditadas e de alto nível se beneficiam diretamente à medida que clientes multinacionais buscam ambientes de hospedagem em conformidade.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Tarifas de eletricidade voláteis e instabilidade da rede elétrica | -1.3% | Argentina, metrópoles secundárias do Brasil | Curto prazo (≤ 2 anos) |

| Licenciamento lento e burocracia de uso do solo | -0.8% | Municípios do Brasil, Chile em melhoria | Médio prazo (2-4 anos) |

| Riscos de escassez de água para refrigeração em zonas propensas à seca | -1.1% | Norte do Chile, nordeste do Brasil | Longo prazo (≥ 4 anos) |

| Volatilidade política e cambial reduzindo o IED | -0.6% | Argentina, transbordamento regional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas de Eletricidade Voláteis e Instabilidade da Rede Elétrica

As oscilações cambiais e as lacunas de infraestrutura continuam a gerar variação tarifária anual de dois dígitos na Argentina e nas metrópoles não-São Paulo do Brasil, obrigando os operadores a investir em geração redundante que eleva a intensidade de capital. O mercado desregulamentado do Chile oferece alívio por meio de PPAs de energia renovável a preço fixo, exemplificado pelo acordo de energia limpa da Microsoft com a AES Andes. Os hiperescaladores e especialistas regionais estão cada vez mais assinando contratos de energia verde de 10 a 15 anos para garantir orçamentos de energia previsíveis e satisfazer objetivos de sustentabilidade corporativa.

Riscos de Escassez de Água para Refrigeração

Os ciclos de seca no norte do Chile forçaram o Google a atrasar a construção em Quilicura aguardando a aprovação da autoridade local de água. O resfriamento evaporativo está sendo substituído por soluções de circuito fechado, ar e imersão líquida que reduzem o consumo de água por MW em até 70%. O nordeste do Brasil emitiu restrições periódicas ao uso industrial de água, obrigando os data centers a adotar sistemas de reciclagem no local e, em um caso, a aproveitar águas residuais tratadas de um município próximo. O resfriamento gratuito é viável nas zonas costeiras do Chile por aproximadamente 65% das horas anuais, destacando a importância da análise de microclima na seleção de locais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho do Data Center: Grandes Campi Ancoram o Fornecimento Regional

As instalações grandes representaram 53,62% da capacidade instalada em 2025, refletindo a consolidação do mercado de data centers na América do Sul em torno de campi de hiperescala que podem garantir energia em grande volume e conectividade densa com operadoras. O projeto da Amazon no Chile sozinho destina múltiplos salões de 50 MW, enquanto o maior campus de São Paulo superou 200 MW sob a iniciativa Tecto da V.tal. Os operadores valorizam a eficiência das despesas operacionais que grandes instalações proporcionam por meio da efetividade otimizada do uso de energia, operações centralizadas e agregação de energia renovável.

O impulso está se deslocando ainda mais para as instalações mega e massivas à medida que os clusters de treinamento de IA em nuvem demandam blocos de computação densos. O tamanho do mercado de data centers na América do Sul para grandes instalações está projetado para crescer a um CAGR de 7,78%, superando as categorias pequena e média. Metrópoles secundárias como Belo Horizonte e Bogotá estão testemunhando as primeiras propostas de construções de 20-40 MW, sinalizando que as economias de escala estão se expandindo além dos hubs tradicionais. O escrutínio regulatório é maior para construções mega, mas o licenciamento simplificado no Chile e os incentivos federais no norte do Brasil reduziram os prazos de entrega em quatro a seis meses em relação a 2022.

Por Padrão de Nível: O Nível 3 Permanece como Cavalo de Batalha enquanto o Nível 4 Ganha Espaço

As plataformas de Nível 3 entregaram 30,12% da capacidade regional em 2025 e continuam a atender o colocation empresarial, implantações de nuvem híbrida e redes de conteúdo que precisam de alta disponibilidade sem o prêmio do Nível 4. Bancos e processadores de pagamento, no entanto, impulsionaram uma previsão de CAGR de 7,95% para o Nível 4, buscando infraestrutura tolerante a falhas para atender mandatos de disponibilidade de 99,99%. A participação do mercado de data centers na América do Sul para o Nível 4 está crescendo mais rapidamente no Brasil, onde o distrito financeiro de São Paulo interconecta dezenas de sistemas de negociação críticos.

O Plano Nacional de Data Centers do Chile incentiva tanto o Nível 3 quanto o Nível 4, oferecendo aprovação ambiental acelerada para sites que estejam em conformidade com a ISO 27001 e os padrões sísmicos nacionais. Configurações híbridas estão surgindo dentro do mesmo complexo, permitindo que os operadores segmentem os racks por nível de resiliência. As instalações de nível inferior estão sendo gradualmente eliminadas à medida que os clientes migram cargas de trabalho de teste para a nuvem pública e reservam espaço local para equipamentos legados destinados à aposentadoria.

Por Tipo de Data Center: Colocation Domina, Hiperescala Ascende

O colocation manteve uma participação de 76,02% em 2025, sublinhando a propriedade fragmentada da infraestrutura de TI entre as empresas e a forte preferência por parceiros locais entre as multinacionais. Instalações neutras como Equinix SP5 e SCL1 formam a espinha dorsal da interconexão regional de operadoras, complementando as estações de aterrissagem submarinas para Firmina, Malbec e outros cabos. As crescentes cargas de trabalho de IA, no entanto, estão inclinando os orçamentos de expansão para construções próprias de hiperescala, elevando essa categoria a um CAGR de 8,08%.

O colocation de varejo continua vital para PMEs e fornecedores regionais de SaaS que priorizam pacotes de serviços em detrimento de energia bruta. O colocation atacadista registra os maiores tamanhos médios de contratos à medida que os provedores de nuvem pré-arrendam suítes inteiras para acelerar os cronogramas de entrada em operação. As implantações empresariais e de borda registram uma contribuição de nicho, mas crescente, alimentada pela necessidade de virtualização de funções de rede de 5G privado e telecomunicações, que requer latência inferior a 10 milissegundos. O tamanho do mercado de data centers na América do Sul para centros de borda subirá mais rapidamente assim que os reguladores nacionais alocarem espectro de banda média contígua para uso industrial.

Por Indústria do Usuário Final: TI e Telecom Lideram, BFSI Avança

As entidades de TI e telecomunicações consumiram 57,92% do total de energia em 2025, refletindo a alta demanda por comprimentos de onda de 100G e reservas de conexão cruzada em sites neutros de operadoras. A migração para a nuvem, a expansão de CDN e a transformação da rede de telecomunicações sustentam o processo contínuo de aquisição de espaço branco adicional. As cargas de trabalho de BFSI, no entanto, estão se expandindo a um CAGR de 8,05% até 2031 com o banco digital, APIs de finanças abertas e trilhos de pagamento em tempo real que exigem hospedagem em conformidade com latência ultrabaixa.

As cargas de trabalho governamentais ficam atrás em tamanho absoluto, mas exibem fluxo crescente de negócios à medida que os ministérios de serviços digitais impulsionam políticas de aquisição de "nuvem em primeiro lugar". Os arquivos de mídia e entretenimento estão migrando para nuvens de armazenamento de objetos, mas o streaming ao vivo ainda prefere caches de borda próximos para minimizar a variação de latência do último quilômetro. A adoção pela manufatura saltou após os pontos de prova de redes privadas 5G no Brasil, impulsionando um pipeline de retrofits em instalações existentes que integram micro-centros de borda com pilhas de robótica e análises.

Análise Geográfica

O Brasil detinha 72,88% da participação do mercado de data centers na América do Sul em 2025. Os densos anéis de fibra de São Paulo e a concentração de serviços financeiros a tornam o ponto de aterrissagem padrão para novos sistemas submarinos e a zona preferida para construções multi-inquilino. A entrada do capital institucional, ilustrada pela plataforma de USD 1 bilhão da Patria, adicionou capacidade profissional de execução imobiliária, encurtando os ciclos de entrega em metrópoles secundárias como Campinas e Fortaleza.

O Chile registra o CAGR mais rápido de 9,21% até 2031. O roteiro de atração de investimentos do governo de USD 2,5 bilhões combina terrenos pré-zoneados perto de fazendas solares, limites relaxados de armazenamento de diesel e licenças municipais em regime de urgência. O compromisso de USD 4 bilhões da AWS e o cabo Humboldt do Google juntos elevam Santiago a um nó de fuso horário duplo que conecta o tráfego da América do Norte-Sul e os fluxos futuros da Ásia-Pacífico. A alta capacidade solar e eólica permite que os operadores fechem PPAs de energia renovável de 15 anos com descontos em relação às tarifas da rede de combustíveis fósseis, aumentando a competitividade de Santiago apesar dos custos de design sísmico.

O restante da América do Sul apresenta um mosaico de vetores de crescimento. A reforma pró-negócios de privacidade de dados da Colômbia está atraindo terceirizadores sediados em Bogotá para migrar de instalações de nível 2 para colocation certificado de nível 3, enquanto um triângulo de fibra Bogotá-Cali-Medellín posiciona o país para implantações de borda. As restrições de liquidez e a volatilidade cambial da Argentina desaceleram os anúncios de construções em campo verde; ainda assim, os sites existentes em Buenos Aires estão adicionando extensões modulares para salvaguardar a presença de multinacionais. Peru e Uruguai aproveitam novos aterrissamentos de cabos para análises de mineração sensíveis à latência e hospedagem de fintechs, respectivamente. Esses mercados se beneficiam coletivamente de nove projetos submarinos no valor de mais de USD 2 bilhões programados para entrar em serviço entre 2025-2027, o que aliviará os gargalos de trânsito e abrirá novas opções de emparelhamento.

Panorama Competitivo

Aproximadamente três quartos dos megawatts instalados residem em três áreas metropolitanas — São Paulo, Santiago e Querétaro — indicando concentração moderada, mas deixando amplo espaço disponível em todo o continente. Hiperescaladores como Amazon, Microsoft e Google aceleram o investimento direto para controlar as cadeias de suprimento, incluindo a aquisição de energia e as rotas de fibra. Líderes internacionais em colocation, notavelmente Equinix e EdgeConneX, buscam estruturas de fusões e aquisições e joint ventures para garantir pipelines de terrenos e diversificar para a borda.

Campeões regionais Ascenty, Scala e ODATA capitalizam o conhecimento local de licenciamento e a navegação de incentivos fiscais, muitas vezes entregando capacidade mais rapidamente do que os entrantes globais. As estratégias mais diferenciadas combinam origens de energia renovável, participações acionárias em cabos submarinos e camadas de infraestrutura definida por software que aumentam as taxas de utilização. Os investidores institucionais agora ancoram plataformas de múltiplos projetos, exemplificadas por Patria e Actis, trazendo capital de fundos de pensão e de fundos soberanos para o que era anteriormente um nicho do segmento imobiliário.

A concorrência está se deslocando em direção a credenciais de sustentabilidade e design preparado para IA. Pilotos de resfriamento por imersão líquida, compromissos de 100% de energia renovável e certificações SOC 2 Tipo II influenciam cada vez mais as listas de seleção de RFP empresariais. Os provedores capazes de verificar as emissões de Escopo 3 e garantir o fornecimento de energia sem carbono 24 horas por dia, 7 dias por semana, estão começando a comandar prêmios de preço, uma tendência que tende a se intensificar à medida que os inquilinos multinacionais avançam nos cronogramas de emissão líquida zero.

Líderes do Setor de Data Centers na América do Sul

Google LLC

ODATA S.A.

GTD Manquehue S.A.

Ascenty Data Centers e Telecomunicações S.A.

Equinix, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Patria lançou uma plataforma de data center de USD 1 bilhão para acelerar construções em campo verde e em instalações existentes no Brasil.

- Maio de 2025: A Amazon confirmou uma região AWS de USD 4 bilhões no Chile, com previsão de entrar em serviço em 2026, com três zonas de disponibilidade.

- Junho de 2025: O Google assinou acordos finais com o Chile para o cabo submarino Humboldt, com orçamento de USD 300-550 milhões e com previsão de prontidão até 2027.

- Junho de 2025: O Chile elevou o limite de armazenamento de diesel para licenciamento para 1.000 toneladas, isentando a maioria dos data centers de revisão ambiental.

Escopo do Relatório do Mercado de Data Centers na América do Sul

| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala/Construção Própria | ||

| Empresarial/Borda | ||

| Colocation | Não Utilizado | |

| Utilizado | Colocation de Varejo | |

| Colocation Atacadista | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecom |

| Outros Usuários Finais |

| Brasil |

| Chile |

| Restante da América do Sul |

| Por Tamanho do Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Padrão de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala/Construção Própria | ||

| Empresarial/Borda | |||

| Colocation | Não Utilizado | ||

| Utilizado | Colocation de Varejo | ||

| Colocation Atacadista | |||

| Por Indústria do Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecom | |||

| Outros Usuários Finais | |||

| Por País | Brasil | ||

| Chile | |||

| Restante da América do Sul | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi locada. Por exemplo, um DC de 100 MW que locou 75 MW teria uma taxa de absorção de 75%. Também é referida como taxa de utilização e capacidade locada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, refrigeração e outros equipamentos de data center. Esse arranjo auxilia na existência de uma infraestrutura adequada de fiação e refrigeração. É medido em pés quadrados (pés²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado às instalações do data center. DC Mega - o número de racks deve ser superior a 9.000 ou o EFE (espaço de piso elevado) deve ser superior a 225.001 pés quadrados; DC Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o EFE deve estar entre 225.000 pés quadrados e 75.001 pés quadrados; DC Grande - o número de racks deve estar entre 3.000 e 801 ou o EFE deve estar entre 75.000 pés quadrados e 20.001 pés quadrados; DC Médio - o número de racks deve estar entre 800 e 201 ou o EFE deve estar entre 20.000 pés quadrados e 5.001 pés quadrados; DC Pequeno - o número de racks deve ser inferior a 200 ou o EFE deve ser inferior a 5.000 pés quadrados.

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCATION - O segmento é segregado em 3 categorias, nomeadamente Colocation de Varejo, Colocation Atacadista e Colocation de Hiperescala. A categorização é feita com base na quantidade de carga de TI locada a clientes potenciais. O serviço de colocation de varejo tem capacidade locada inferior a 250 kW; o serviço de colocation atacadista tem capacidade locada entre 251 kW e 4 MW; e o serviço de colocation de hiperescala tem capacidade locada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecom e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocation que atendem à crescente digitalização das indústrias de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou UR, é a unidade de medida para a unidade de servidor alojada nos racks no data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatt (kW). Esse fator desempenha um papel crítico no design do data center e no planejamento de refrigeração e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi locada. Por exemplo, se um DC de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, refrigeração e outros equipamentos de data center. Esse arranjo auxilia na existência de uma infraestrutura adequada de fiação e refrigeração. É medido em pés quadrados/metros. |

| Ar-Condicionado de Sala de Computadores (CRAC) | É um dispositivo utilizado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar refrigerado é direcionado para o corredor de modo que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos nos racks é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é crítico para a operação do data center. |

| Efetividade do Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝑇𝑜𝑡𝑎𝑙 𝑑𝑒 𝐸𝑛𝑒𝑟𝑔𝑖𝑎 𝑑𝑜 𝐷𝑎𝑡𝑎 𝐶𝑒𝑛𝑡𝑒𝑟)/(𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝑇𝑜𝑡𝑎𝑙 𝑑𝑒 𝐸𝑛𝑒𝑟𝑔𝑖𝑎 𝑑𝑜𝑠 𝐸𝑞𝑢𝑖𝑝𝑎𝑚𝑒𝑛𝑡𝑜𝑠 𝑑𝑒 𝑇𝐼). Além disso, um data center com PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com PUE >2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados de modo que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia elétrica da concessionária, armazenando energia em baterias de modo que o fornecimento do UPS seja contínuo aos equipamentos de TI mesmo durante a interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento ininterrupto de energia, evitando o tempo de inatividade. As instalações de data centers possuem geradores a diesel e, comumente, diesel para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tem 4 sistemas UPS, para alcançar N+1, um sistema UPS adicional seria necessário. |

| 2N | Refere-se a um design totalmente redundante no qual dois sistemas de distribuição de energia independentes são implantados. Portanto, no caso de uma falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de design de resfriamento instalado entre os racks em uma fileira, onde retira o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a preparação de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui componente de energia não redundante (N) (UPS, geradores), componentes de refrigeração e sistema de distribuição de energia (da rede elétrica da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual de <28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes de energia e refrigeração redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de <22 horas. |

| Nível 3 | Um data center com componentes de energia e refrigeração redundantes e múltiplos sistemas de distribuição de energia é chamado de data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de refrigeração). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual de <1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e refrigeração e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI têm alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim uma operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de <26,3 minutos. |

| Data Center Pequeno | Data center com área de piso de ≤ 5.000 pés quadrados ou com número de racks instaláveis ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center com área de piso entre 5.001-20.000 pés quadrados ou com número de racks instaláveis entre 201-800 é classificado como data center médio. |

| Data Center Grande | Data center com área de piso entre 20.001-75.000 pés quadrados ou com número de racks instaláveis entre 801-3.000 é classificado como data center grande. |

| Data Center Massivo | Data center com área de piso entre 75.001-225.000 pés quadrados ou com número de racks instaláveis entre 3.001-9.000 é classificado como data center massivo. |

| Data Center Mega | Data center com área de piso de ≥ 225.001 pés quadrados ou com número de racks instaláveis de ≥ 9.001 é classificado como data center mega. |

| Colocation de Varejo | Refere-se aos clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são optados principalmente por pequenas e médias empresas (PMEs). |

| Colocation Atacadista | Refere-se aos clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são optados principalmente por médias a grandes empresas. |

| Colocation de Hiperescala | Refere-se aos clientes que têm um requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seus smartphones. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetro (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medida em gigabyte (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabos de cobre e fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, a comunicação e a conectividade à internet entre países ao redor do globo são estabelecidas. Esses cabos podem transmitir 100-200 terabits por segundo (Tbps) de um ponto para outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Uma vez que carvão e petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono resultante em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos de previsão estão em termos nominais. A inflação não faz parte do preço, e o preço médio de venda (PMV) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em vários níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura