Tamanho e Participação do Mercado de Agentes de Redução de Sódio na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

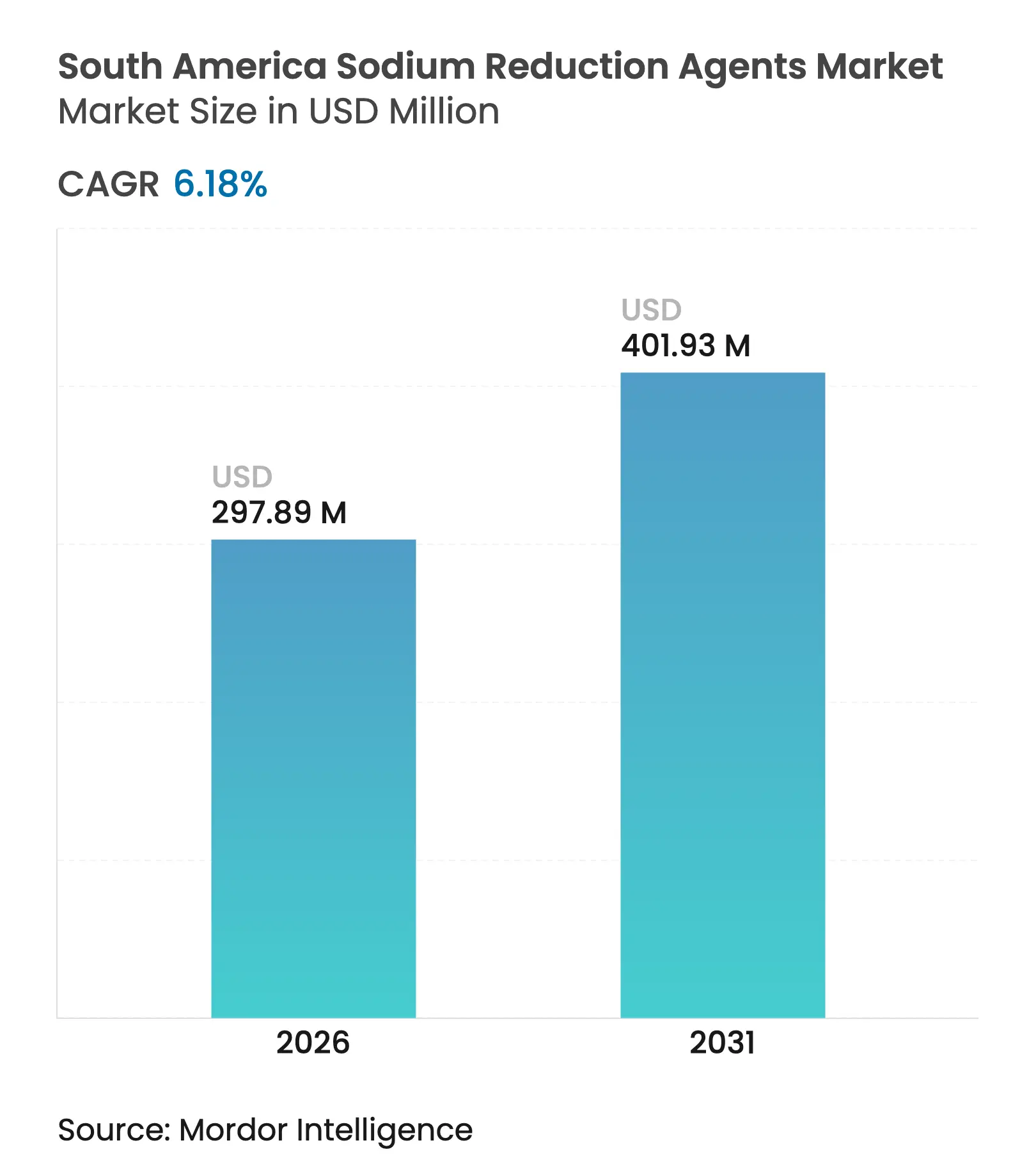

| Tamanho do mercado no ano base (2025) | 280.56 Milhões de dólares |

| Tamanho do Mercado (2026) | 297.89 Milhões de dólares |

| Tamanho do Mercado (2031) | 401.93 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agentes de Redução de Sódio na América do Sul por Mordor Intelligence

O tamanho do mercado de agentes de redução de sódio na América do Sul em 2026 é estimado em USD 297,89 milhões, crescendo a partir do valor de 2025 de USD 280,56 milhões, com projeções para 2031 indicando USD 401,93 milhões, crescendo a um CAGR de 6,18% no período de 2026 a 2031. Esse crescimento é impulsionado por fatores como rotulagem obrigatória na parte frontal da embalagem, aumento da incidência de doenças cardiovasculares e mandatos de reformulação de multinacionais que posicionam a redução de sódio como uma necessidade de conformidade, e não como uma iniciativa opcional de bem-estar. A rápida urbanização, a consolidação do varejo moderno e as penalidades para SKUs com alto teor de sódio nas prateleiras de supermercados amplificam ainda mais a necessidade de reformulação. Isso cria oportunidades para soluções custo-efetivas, como misturas de cloreto de potássio, extratos de levedura e sistemas de mascaramento de aminoácidos. Fornecedores de ingredientes com capacidades de planta-piloto e expertise regional em ciência sensorial estão bem posicionados para conquistar participação de mercado à medida que os processadores de alimentos trabalham para atender aos requisitos de rotulagem, particularmente em categorias de produtos como salgadinhos, condimentos e produtos de panificação, onde a substituição do sódio pode ser alcançada sem comprometer a textura.

Principais Conclusões do Relatório

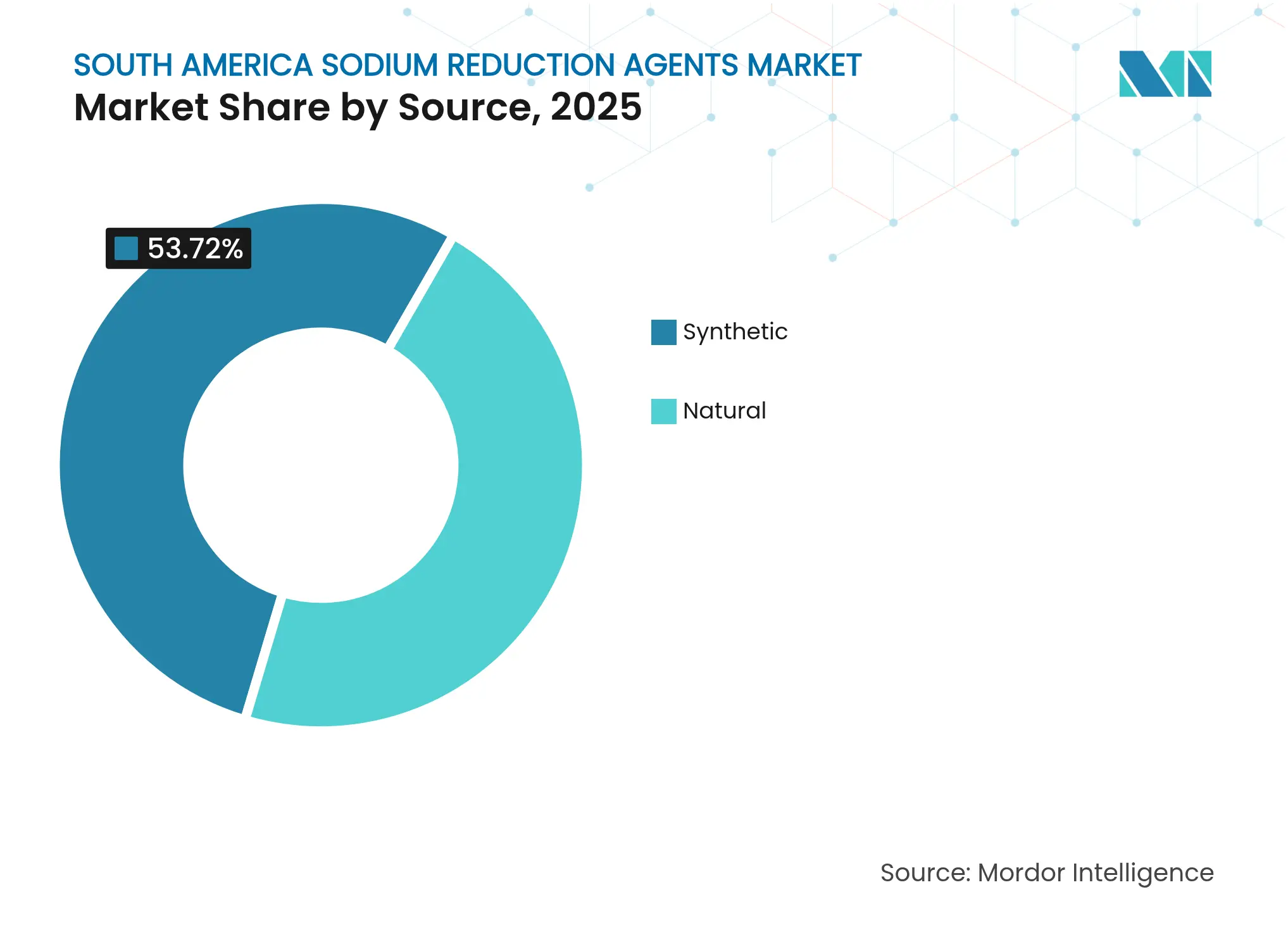

- Por fonte, as fontes sintéticas mantiveram a liderança com 53,72% de participação de mercado de agentes de redução de sódio em 2025, enquanto as fontes naturais têm previsão de crescimento a um CAGR de 6,41% até 2031.

- Por tipo, os sais minerais capturaram uma participação de 38,10% em 2025, porém os aminoácidos são o tipo de avanço mais rápido, com CAGR de 6,78% de 2026 a 2031.

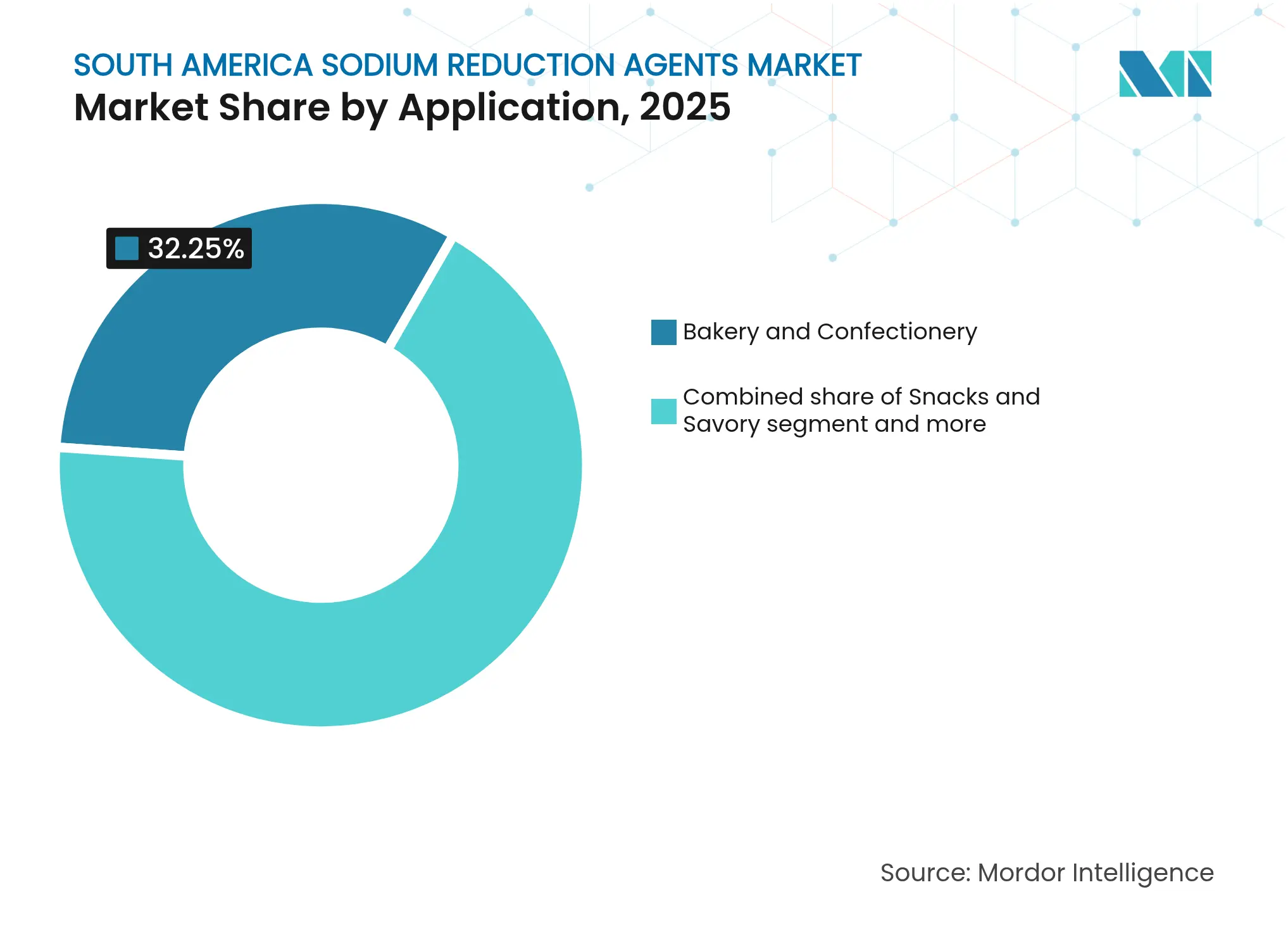

- Por aplicação, o segmento de panificação e confeitaria dominou as aplicações com 32,25% de participação em 2025; salgadinhos e produtos salgados apresentarão a expansão mais rápida, com CAGR de 7,12% no mesmo horizonte.

- Por geografia, o Brasil representou 57,65% da demanda regional em 2025, mas a Colômbia está projetada para registrar o crescimento geográfico mais forte, com CAGR de 6,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Agentes de Redução de Sódio na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento no consumo de alimentos embalados e processados | +1.2% | Brasil, Colômbia, centros urbanos na Argentina | Médio prazo (2 a 4 anos) |

| Crescente consciência sobre saúde e conhecimento sobre hipertensão e DCV | +1.5% | Pan-regional, concentrado no Brasil e na Colômbia | Longo prazo (≥ 4 anos) |

| Crescente popularidade de produtos alimentares funcionais e "Melhores para Você" | +1.0% | Brasil urbano (São Paulo, Rio de Janeiro), Bogotá, Santiago | Médio prazo (2 a 4 anos) |

| Demanda por rótulo limpo para soluções à base de minerais e leveduras | +0.9% | Brasil, Colômbia, processadores orientados à exportação na Argentina | Curto prazo (≤ 2 anos) |

| Regulamentações e políticas obrigatórias e voluntárias de redução de sódio | +1.3% | Brasil (ANVISA), Colômbia (INVIMA), Argentina (ANMAT) | Curto prazo (≤ 2 anos) |

| Pressão internacional por conformidade com diretrizes globais de saúde | +0.8% | Pan-regional, impulsionado pelas metas da OMS/OPAS | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento no consumo de alimentos embalados e processados

O aumento do consumo de alimentos embalados e processados em toda a América do Sul está impulsionando uma demanda significativa por agentes de redução de sódio. Na Argentina, os consumidores urbanos estão recorrendo especialmente a alimentos processados e de conveniência devido ao tempo limitado para o preparo de refeições tradicionais. Os agentes de redução de sódio permitem que os fabricantes reduzam o teor de sal nesses produtos, preservando o sabor e a aceitação pelo consumidor. Em 2024, aproximadamente 92,58% da população da Argentina reside em áreas urbanas (Banco Mundial), posicionando o mercado de soluções de redução de sódio para um crescimento substancial paralelamente ao aumento do consumo de alimentos embalados e processados[1]Fonte: Banco Mundial, População urbana (% do total da população) - Argentina,

worldbank.org. Essa tendência representa um desafio: o crescimento em categorias de produtos com alto teor de sódio de base, como carnes processadas, análogos de queijo e salgadinhos, compele os fabricantes a adotar alternativas de redução de sódio. A falha em fazê-lo arrisca a inclusão de advertências na parte frontal da embalagem, que têm sido associadas a declínios de 15 a 20% nas vendas de SKUs rotulados. Em resposta, marcas multinacionais estão reformulando SKUs principais utilizando misturas de cloreto de potássio em proporções de substituição de 25 a 30%, um nível no qual os painéis de degustação dos consumidores relatam detecção mínima de notas indesejadas.

Crescente consciência sobre saúde e conhecimento sobre hipertensão e DCV

O aumento da consciência sobre os riscos à saúde associados ao alto consumo de sódio está levando os consumidores a optarem por escolhas alimentares mais saudáveis, especialmente aquelas que ajudam a reduzir o consumo de sódio sem sacrificar o sabor. Como resultado, a demanda por agentes de redução de sódio está crescendo, com fabricantes e produtores de alimentos desenvolvendo produtos que equilibram sabor e saúde. Essas soluções estão se tornando essenciais para o tratamento da hipertensão e a promoção da saúde cardiovascular. De acordo com a Organização Mundial da Saúde (OMS), a prevalência de hipertensão entre adultos com idades entre 30 e 79 anos na Argentina atingiu 51% em 2024, significativamente superior à média global de 34% [2]Fonte: Organização Mundial da Saúde, Perfil de hipertensão,

cdn.who.int. Isso evidencia uma exposição generalizada à pressão arterial elevada e um risco aumentado de doenças cardiovasculares (DCV). No Brasil, a ingestão média de sódio é de 11 gramas por dia, enquanto na Argentina é de 12 gramas, ambas mais do que o dobro do limite recomendado pela OMS de 5 gramas. Essa urgência clínica levou os reguladores a implementar rotulagem obrigatória e acordos voluntários de reformulação com associações do setor. Essas tendências epidemiológicas estão influenciando o comportamento do consumidor: uma pesquisa de 2024 em São Paulo revelou que 68% dos entrevistados procuram ativamente por rótulos de baixo teor de sódio, ante 51% em 2022, e 34% estão dispostos a pagar um prêmio de 10 a 15% por produtos reformulados que mantêm sabor comparável.

Crescente popularidade de produtos alimentares funcionais e "Melhores para Você"

A crescente demanda por produtos alimentares funcionais e "melhores para você" está impulsionando a necessidade de soluções de redução de sódio em toda a América do Sul. No mercado de varejo premium do Brasil, essa tendência é particularmente evidente, com empresas como Nestlé e Unilever introduzindo linhas de produtos de "nutrição consciente". Esses produtos utilizam realçadores de umami à base de extrato de levedura e sistemas de sal mineral para alcançar reduções de sódio de 30 a 40%, mantendo perfis de sabor que frequentemente representam um desafio para produtos reformulados. Uma estratégia-chave envolve a combinação de múltiplos benefícios; os consumidores têm maior probabilidade de aceitar ligeiras modificações no sabor quando os produtos também oferecem características como enriquecimento com fibras, redução de açúcar ou atributos de rótulo limpo, mitigando o impacto sensorial dos substitutos do sódio. Os fabricantes estão colaborando cada vez mais com fornecedores de ingredientes para o codesenvolvimento de formulações, marcando uma transição das práticas tradicionais de compras para parcerias focadas em inovação.

Demanda por rótulo limpo para soluções à base de minerais e leveduras

A preferência do consumidor por produtos de rótulo limpo é um importante impulsionador no mercado de agentes de redução de sódio da América do Sul. Os consumidores preocupados com a saúde estão cada vez mais examinando as listas de ingredientes, favorecendo componentes reconhecíveis e minimamente processados em detrimento de aditivos artificiais. Sais minerais e soluções à base de levedura ganharam popularidade como alternativas ao cloreto de sódio tradicional devido ao seu apelo natural e à capacidade de realçar o sabor sem comprometer o paladar. No Brasil, os principais fabricantes de alimentos estão incorporando extratos de levedura e misturas de sais minerais em alimentos processados, alcançando reduções notáveis de sódio enquanto mantêm a palatabilidade dos produtos. Essas soluções são particularmente proeminentes nos segmentos de alimentos premium e funcionais, onde alegações de rótulo limpo, como "natural" ou "sem aditivos artificiais", influenciam fortemente as decisões de compra. Na Argentina e em outros mercados emergentes da América do Sul, a adoção está progredindo de forma mais gradual, mas aumenta de forma constante entre os processadores orientados à exportação, especialmente em produtos lácteos e cárneos, para se alinhar às tendências regionais de saúde e aos requisitos regulatórios internacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de percepção de sabor do KCl e sais minerais | -0.7% | Pan-regional, agudo em segmentos sensíveis a preço | Curto prazo (≤ 2 anos) |

| Pressão competitiva de preço do sal tradicional | -0.9% | Argentina, Brasil rural, canais de varejo de valor | Médio prazo (2 a 4 anos) |

| Produção local limitada de ingredientes alternativos | -0.6% | Argentina, cidades secundárias na Colômbia | Longo prazo (≥ 4 anos) |

| Lacunas de conscientização do consumidor e desafios de reformulação | -0.5% | Áreas rurais, faixas de menor renda em toda a região | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de percepção de sabor do KCl e sais minerais

A substituição de mais de 30% do sódio por cloreto de potássio introduz notas indesejadas metálicas e amargas, que os painéis sensoriais dos consumidores consistentemente consideram inaceitáveis. Esse limite restringe a eficácia da redução de sódio e obriga os fabricantes a utilizar agentes mascaradores de sabor, como aminoácidos, extratos de levedura e realçadores de sabor, que aumentam os custos de formulação em 12 a 18% [3]Fonte: IFT Food Science, ift.onlinelibrary.wiley.com. Esse desafio sensorial é particularmente pronunciado em salgadinhos e carnes processadas, onde o sal contribui não apenas para o sabor, mas também para a sensação bucal e a textura por meio de mecanismos de solubilização de proteínas que os sais de potássio não conseguem replicar completamente. Consequentemente, a redução de sódio segue uma curva logarítmica: reduções iniciais de 20 a 30% são alcançáveis a custos relativamente baixos, mas reduções adicionais exigem investimentos significativamente maiores em tecnologias de mascaramento e educação do consumidor. As marcas premium podem absorver esses custos adicionais, mas os produtos de linha de valor, onde a elasticidade de preço supera -1,5, enfrentam uma escolha difícil entre aceitar advertências na embalagem ou abandonar os esforços de reformulação. Isso resulta em um mercado bifurcado, com a inovação concentrada em categorias de alta margem, enquanto os produtos básicos de mercado de massa permanecem sub-reformulados, perpetuando a lacuna de ingestão de sódio que os reguladores visam eliminar.

Pressão competitiva de preço do sal tradicional

O cloreto de sódio refinado tem preço de USD 80 a 120 por tonelada métrica nos mercados spot da América do Sul, enquanto o cloreto de potássio está avaliado entre USD 450 e 600 por tonelada, e os extratos de levedura variam de USD 8.000 a 12.000 por tonelada. Isso cria um diferencial de custo de 4 a 10 vezes, que reduz as margens dos processadores, a menos que seja compensado por preços premium ou vantagens de conformidade regulatória. O impacto dessa disparidade de preços é particularmente severo na Argentina, onde a desvalorização do peso e as tarifas de importação sobre ingredientes especializados aumentam o custo de desembarque das alternativas. Como resultado, os processadores domésticos frequentemente priorizam o sal tradicional em SKUs de linha de valor destinados a consumidores sensíveis ao preço. Em contraste, o mercado brasileiro demonstra uma maior aceitação de prêmios de custo, impulsionada pelas advertências na parte frontal da embalagem, que podem levar a significativas penalidades de vendas — estimadas em declínios de volume de 15 a 20% para produtos rotulados — incentivando assim os investimentos em reformulação. Os fornecedores de ingredientes estão abordando esse desafio desenvolvendo soluções de nível intermediário, como misturas de cloreto de potássio com proporções de substituição de 15 a 20%. Essas misturas permitem a redução parcial de sódio a preços 30 a 40% menores do que as formulações de substituição total, direcionadas ao segmento de mercado de massa que não pode ser economicamente atendido por alternativas puras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Dominância Sintética Reflete as Realidades de Custo

Em 2025, as alternativas sintéticas representaram 53,72% da participação de mercado, impulsionadas por sua eficiência de custo e cadeias de fornecimento bem estabelecidas. Essas cadeias de fornecimento favorecem ingredientes como cloreto de potássio e aminoácidos sintetizados quimicamente em detrimento de extratos naturais derivados de fermentação. No entanto, as alternativas naturais estão projetadas para crescer a uma taxa anual de 6,41% até 2031, superando o crescimento de base das alternativas sintéticas. Essa mudança é atribuída ao aumento de mandatos de rótulo limpo e às preocupações dos consumidores com os números E, gerando preferência por extratos de levedura e sais minerais derivados da evaporação da água do mar ou da extração de depósitos minerais. A divergência é particularmente evidente nas categorias premium de panificação e salgadinhos orgânicos. Marcas como Bauducco e Marilan reformularam produtos-chave com extratos naturais de levedura para evitar declarações de aditivos sintéticos, aceitando prêmios de custo de 15 a 20% para manter a presença em pontos de venda de varejo focados em saúde.

As alternativas sintéticas continuam a dominar aplicações sensíveis ao custo, como pão industrial, temperos de linha de valor e carnes processadas a granel. Nesses segmentos, a elasticidade de preço limita a adoção de ingredientes naturais, e a conformidade regulatória é frequentemente alcançada por meio de redução parcial de sódio, em vez de reformulação completa para rótulo limpo. Na Argentina, o mercado permanece fortemente inclinado em direção a alternativas sintéticas devido às dependências de importação e à volatilidade cambial, que aumentam os custos dos ingredientes naturais. No entanto, os processadores de laticínios orientados à exportação no país estão adotando cada vez mais alternativas naturais para atender aos requisitos de certificação orgânica da União Europeia. O cenário competitivo favorece fornecedores integrados como DSM-Firmenich e Kerry Group, que oferecem portfólios de ingredientes tanto sintéticos quanto naturais. Esses fornecedores fornecem soluções combinadas que equilibram custo e desempenho, atendendo a diversas necessidades de aplicação em todo o mercado.

Por Tipo: Aminoácidos Emergem como Solução de Mascaramento de Sabor

Os sais minerais representaram uma participação de mercado de 38,10% em 2025, sustentados pela eficiência de custo do cloreto de potássio (KCl) e sua eficácia na redução de sódio, particularmente em aplicações onde o amargor pode ser mitigado por meio do design do sistema de sabor ou de sinergias entre co-ingredientes. Os aminoácidos estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 6,78% até 2031, impulsionados pelo seu papel duplo como realçadores de sabor e agentes de mascaramento de sódio, abordando as notas indesejadas metálicas frequentemente associadas às formulações de KCl isolado. As misturas de lisina-KCl permitem uma redução de 40 a 50% no teor de sódio, mantendo os níveis de aceitação do consumidor acima de 7,5 em uma escala de 10 pontos em aplicações de salgadinhos. Os glutamatos, incluindo extratos de levedura, detinham uma participação de mercado de 28,00% e devem se beneficiar das tendências regulatórias que favorecem produtos de rótulo limpo. Os extratos emergentes de algas marinhas permanecem em estágio inicial de desenvolvimento, mas mostram potencial nas categorias orgânicas, como análogos de frutos do mar à base de plantas, onde preços premium e ecolabels são prevalentes.

A categoria "Outros", que inclui soluções inovadoras como extratos de algas marinhas e pós de vegetais fermentados, ainda está em seus primórdios, mas está prevista para crescer à medida que a inovação de ingredientes visa aplicações de nicho. Essas incluem alimentos orgânicos para bebês e carnes premium à base de plantas, onde os requisitos de rótulo limpo e o preço premium apoiam formulações experimentais. No Brasil, os produtores de condimentos segmentam seus portfólios estrategicamente: os glutamatos de extrato de levedura são usados em temperos de mesa premium, as misturas de aminoácidos são incorporadas em sopas de preço médio e os sais minerais são utilizados em caldos de custo-benefício. Essa abordagem em camadas alinha-se com a disposição dos consumidores de pagar em diferentes segmentos, otimizando a penetração de mercado dos agentes de redução de sódio.

Por Aplicação: Salgadinhos Superam o Crescimento Tradicional da Panificação

Em 2025, o segmento de panificação e confeitaria representou 32,25% do mercado de agentes de redução de sódio. Os salgadinhos e produtos salgados estão projetados para alcançar o crescimento mais elevado, com CAGR de 7,12% até 2031. Esse crescimento é impulsionado por formatos portáteis que enfrentam escrutínio na parte frontal da embalagem, mas continuam a comandar preços premium. Os condimentos, temperos e molhos representam uma participação de mercado de 17,65%, com o umami de extrato de levedura oferecendo uma substituição quase unitária para o sal em intensidade de sabor, possibilitando reduções significativas de sódio. Os segmentos de carne e laticínios permanecem desafiadores, porém promissores, pois as interações proteína-sal requerem matrizes minerais personalizadas para manter a textura. Por exemplo, soluções combinando sulfato de magnésio com cloreto de potássio (KCl) estão sendo testadas em plantas de laticínios com o objetivo de reduzir o sódio em 25% sem afetar o rendimento.

As reformulações de salgadinhos demonstraram escalabilidade em produtos como chips de batata, palitos de milho extrudados e nozes, permitindo que os fornecedores de ingredientes repliquem sucessos de forma eficiente. No segmento de panificação, os sistemas de massa requerem adaptação; no entanto, misturas de enzimas aprimoradas foram desenvolvidas para manter a elasticidade do glúten mesmo com reduções de sódio de até 30%. O segmento de carnes permanece uma área crítica para inovação, com potencial para desbloquear adicional de USD 50 milhões em tamanho de mercado para agentes de redução de sódio, desde que os desafios de amargor possam ser abordados de forma eficaz.

Análise Geográfica

Em 2025, o Brasil representou 57,65% da receita do mercado regional de agentes de redução de sódio, sustentado por sua indústria de processamento de alimentos de USD 200 bilhões e pelo sistema de rotulagem octogonal preta, que desencoraja formulações com alto teor de sódio. São Paulo e Rio de Janeiro, contribuindo com 35% das vendas nacionais de alimentos, exibem as taxas mais altas de adoção de substitutos do sal devido à dominância do varejo organizado e à disposição dos consumidores de pagar prêmios por opções com sabor neutro. As multinacionais de ingredientes concentram-se na fermentação de matéria-prima local ou em centros de importação no porto de Santos para reduzir os prazos de entrega e mitigar os riscos cambiais.

A Colômbia está projetada para ser o mercado de crescimento mais rápido, com CAGR de 6,61%, impulsionado pela urbanização que supera 80% e pela influência das marcas próprias de lojas que impõem diretrizes de redução de sódio. Bogotá, Medellín e Cali, que juntas respondem por 55% das compras de alimentos embalados, são pioneiras na adoção de misturas de cloreto de potássio, alcançando taxas de substituição de 20 a 25%. Uma futura lei de rotulagem colombiana, modelada no sistema do Brasil, tem previsão de aprovação até 2027, acelerando ainda mais o crescimento do mercado.

A Argentina contribuiu com uma parcela significativa da receita de 2024. No entanto, a desvalorização do peso aumentou os custos de importação de extratos de levedura especializados, limitando a adoção fora das plantas de laticínios e carnes orientadas à exportação que precisam cumprir os padrões da União Europeia. Chile, Peru e Equador responderam coletivamente por uma pequena participação de mercado. Esses mercados estão avançando rapidamente, com a lei de rotulagem mais antiga do Chile demonstrando uma redução de 37% nos volumes de compra de produtos com advertências de sal, uma estatística frequentemente referenciada pelos reguladores locais ao redigir novas medidas.

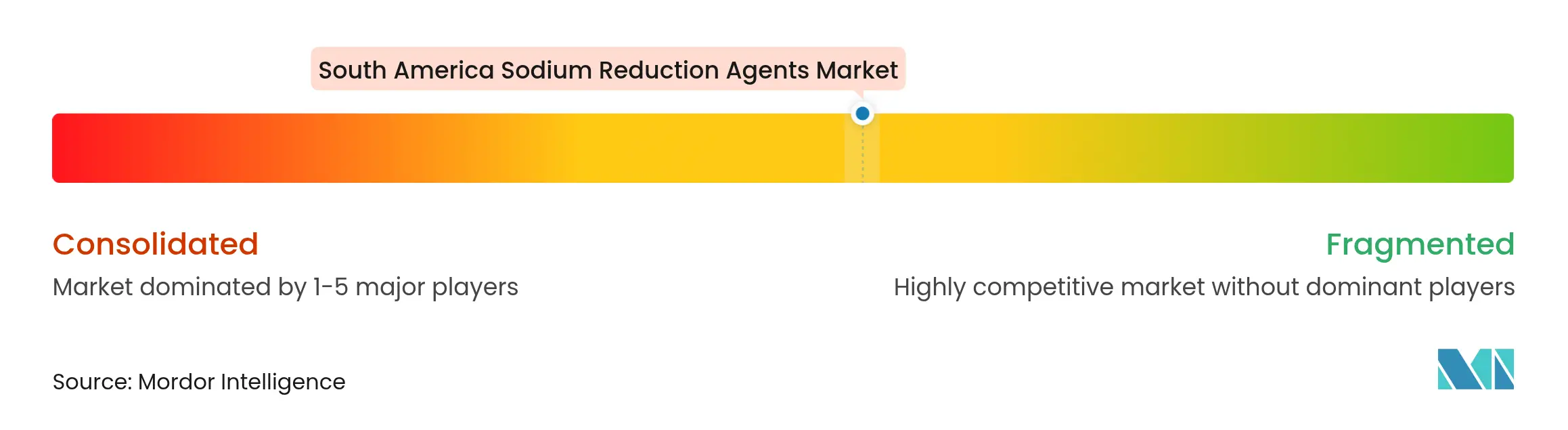

Cenário Competitivo

O mercado de agentes de redução de sódio na América do Sul é moderadamente fragmentado, com empresas globais de ingredientes como Cargill, DSM-Firmenich, Kerry Group e Tate & Lyle competindo ao lado de especialistas regionais em extratos de levedura, exportadores asiáticos de aminoácidos e distribuidores locais de sais minerais. A diferenciação competitiva neste mercado é impulsionada por três capacidades-chave: soluções de rótulo limpo à base de fermentação que fornecem profundidade de umami ao mascarar o sódio, laboratórios de aplicação que colaboram com processadores em reformulações, e cadeias de fornecimento localizadas que reduzem os riscos de dependência de importação, especialmente na Argentina e em cidades secundárias na Colômbia.

As oportunidades de crescimento estão concentradas em aplicações de laticínios e carnes, onde as interações proteína-sal apresentam desafios técnicos que os fornecedores atuais não abordaram completamente. Adicionalmente, os segmentos de preço médio oferecem potencial para misturas de cloreto de potássio com proporções de substituição de 20 a 25%, atendendo a processadores sensíveis ao custo que relutam em adotar soluções mais caras de aminoácidos ou extratos de levedura.

Os avanços impulsionados pela tecnologia estão reformulando o mercado, com fornecedores aproveitando bancos de dados de ciência sensorial, ferramentas de modelagem preditiva e prototipagem rápida para reduzir os prazos de reformulação de 12 a 18 meses para 6 a 9 meses. Esse ritmo acelerado proporciona uma vantagem competitiva, especialmente quando os prazos regulatórios são iminentes. A conformidade regulatória também está emergindo como uma vantagem competitiva significativa. Fornecedores com certificações de segurança alimentar ISO 22000, aprovações Kosher e Halal, e certificações de insumos orgânicos estão melhor posicionados para atender a processadores orientados à exportação que visam mercados internacionais premium, criando custos de troca que os fornecedores de commodities são incapazes de igualar.

Líderes do Setor de Agentes de Redução de Sódio na América do Sul

Cargill Inc.

Tate & Lyle PLC

Givaudan SA

Kerry Group PLC

Corbion NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A especialista francesa em fermentação Lesaffre finalizou uma joint venture com o agronegócio brasileiro Zilor ao adquirir 70% da Biorigin, unidade de negócios de derivados de levedura da Zilor. Essa parceria integra a expertise de fermentação Biospringer da Lesaffre com as capacidades de ingredientes naturais da Biorigin para fornecer soluções avançadas à base de levedura para os mercados globais de alimentos e rações. O acordo inclui a instalação de produção da Biorigin em Quatá, São Paulo, reconhecida por suas operações neutras em carbono, enquanto mantém a marca Biorigin para a comercialização de produtos.

- Março de 2023: Tate & Lyle anunciou a IMCD como seu parceiro de distribuição exclusivo no Brasil. Essa colaboração busca expandir a gama de soluções de ingredientes para adoçamento, textura, estabilização e fortificação da Tate & Lyle nos setores de alimentos, bebidas, nutrição e suplementos dentro do mercado brasileiro.

Escopo do Relatório do Mercado de Agentes de Redução de Sódio na América do Sul

O mercado de ingredientes para redução de sódio na América do Sul é segmentado por tipo de produto em aminoácidos e glutamatos, sais minerais, extratos de levedura e outros. Por aplicação, o mercado é segmentado como panificação e confeitaria, temperos e molhos, laticínios e alimentos congelados, carnes e produtos cárneos, salgadinhos e outros. O mercado de ingredientes também foi classificado por país em Brasil, Argentina e Restante da América do Sul.

| Sintético |

| Natural |

| Sais Minerais |

| Aminoácidos |

| Glutamatos |

| Outros |

| Panificação e Confeitaria |

| Condimentos, Temperos e Molhos |

| Produtos Lácteos |

| Salgadinhos e Produtos Salgados |

| Carnes e Frutos do Mar |

| Outras Aplicações |

| Brasil |

| Colômbia |

| Argentina |

| Restante da América do Sul |

| Por Fonte | Sintético |

| Natural | |

| Por Tipo | Sais Minerais |

| Aminoácidos | |

| Glutamatos | |

| Outros | |

| Por Aplicação | Panificação e Confeitaria |

| Condimentos, Temperos e Molhos | |

| Produtos Lácteos | |

| Salgadinhos e Produtos Salgados | |

| Carnes e Frutos do Mar | |

| Outras Aplicações | |

| Por Geografia | Brasil |

| Colômbia | |

| Argentina | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de agentes de redução de sódio na América do Sul em 2026?

O tamanho do mercado de agentes de redução de sódio é de USD 297,89 milhões em 2026.

Com que velocidade o mercado crescerá de 2026 a 2031?

O mercado tem previsão de avançar a um CAGR de 6,18% até 2031.

Qual país registrará a taxa de crescimento mais alta?

A Colômbia está projetada para registrar o CAGR mais rápido, de 6,61%, durante 2026-2031.

Qual aplicação mostra o maior potencial de expansão?

Os salgadinhos e produtos salgados devem crescer a um CAGR de 7,12%, o mais alto entre as aplicações.

Página atualizada pela última vez em: