Tamanho e Participação do Mercado de Gás Renovável a partir de Resíduos na África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

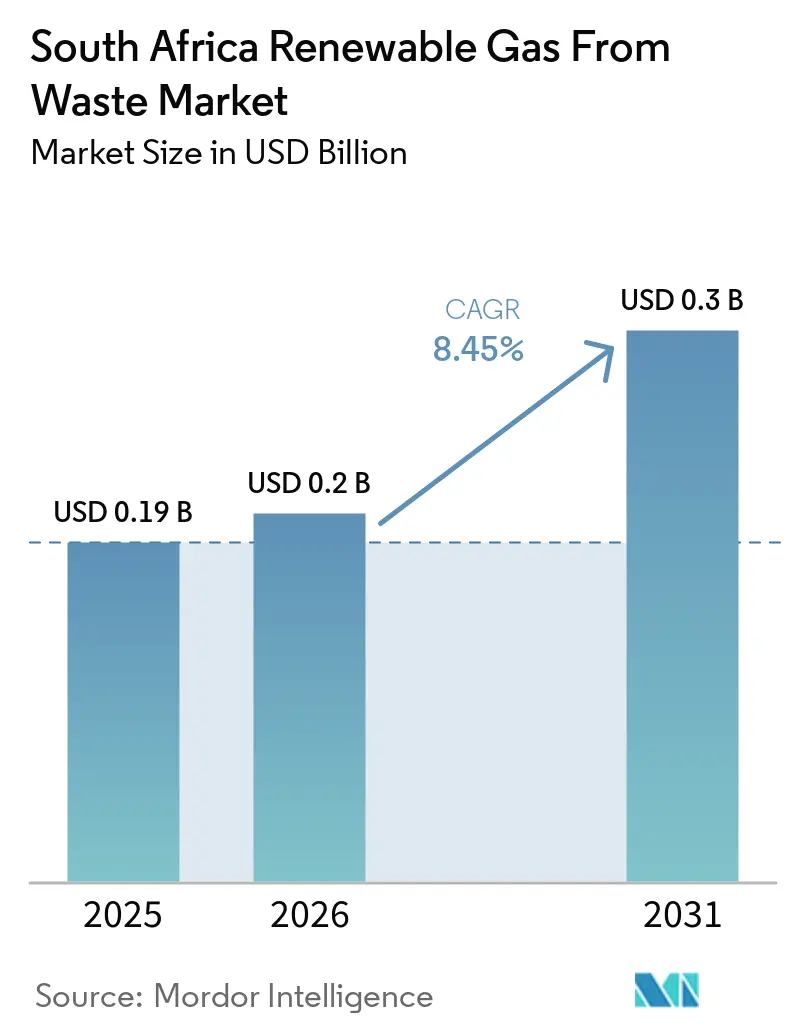

| Tamanho do mercado no ano base (2025) | 0.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.3 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gás Renovável a partir de Resíduos na África do Sul pela Mordor Intelligence

O tamanho do Mercado de Gás Renovável a partir de Resíduos na África do Sul tem projeção de 0,19 bilhões de USD em 2025, 0,2 bilhões de USD em 2026, e de atingir 0,3 bilhões de USD até 2031, crescendo a um CAGR de 8,45% de 2026 a 2031.

A economia da África do Sul perdeu 168,3 bilhões de USD devido ao corte de energia em 2023 e, embora a perda tenha caído para 28,9 bilhões de USD em 2024, a experiência levou muitos usuários industriais a adotar projetos de gás renovável no local e despacháveis. A Lei de Mudanças Climáticas nº 22 de 2024, a segunda NDC da África do Sul, apresentada em outubro de 2025, e o aumento do imposto sobre carbono de 14,2 USD em 2025 para 18,5 USD por tonelada de CO₂e a partir de janeiro de 2026 tornaram o desvio de aterros sanitários e a recuperação de gás mais relevantes comercialmente para os grandes emissores. O JET-IP e a aprovação do IRP em outubro de 2025 também fortaleceram o cenário para o mercado de gás renovável a partir de resíduos na África do Sul, ampliando o acesso a financiamento concessionário e criando um sinal de demanda de gás para energia mais robusto para o gás renovável doméstico. Mesmo com essas condições favoráveis de mercado, o mercado de gás renovável a partir de resíduos na África do Sul ainda enfrenta uma monetização mais lenta em projetos que dependem de injeção na rede, acesso ao REIPPPP (Programa de Aquisição de Energia de Produtores Independentes de Energia Renovável) ou wheeling, o que mantém a concorrência focada na segurança de matéria-prima, offtake cativo e execução de acordos bilaterais, em vez de escala pura.

Principais Conclusões do Relatório

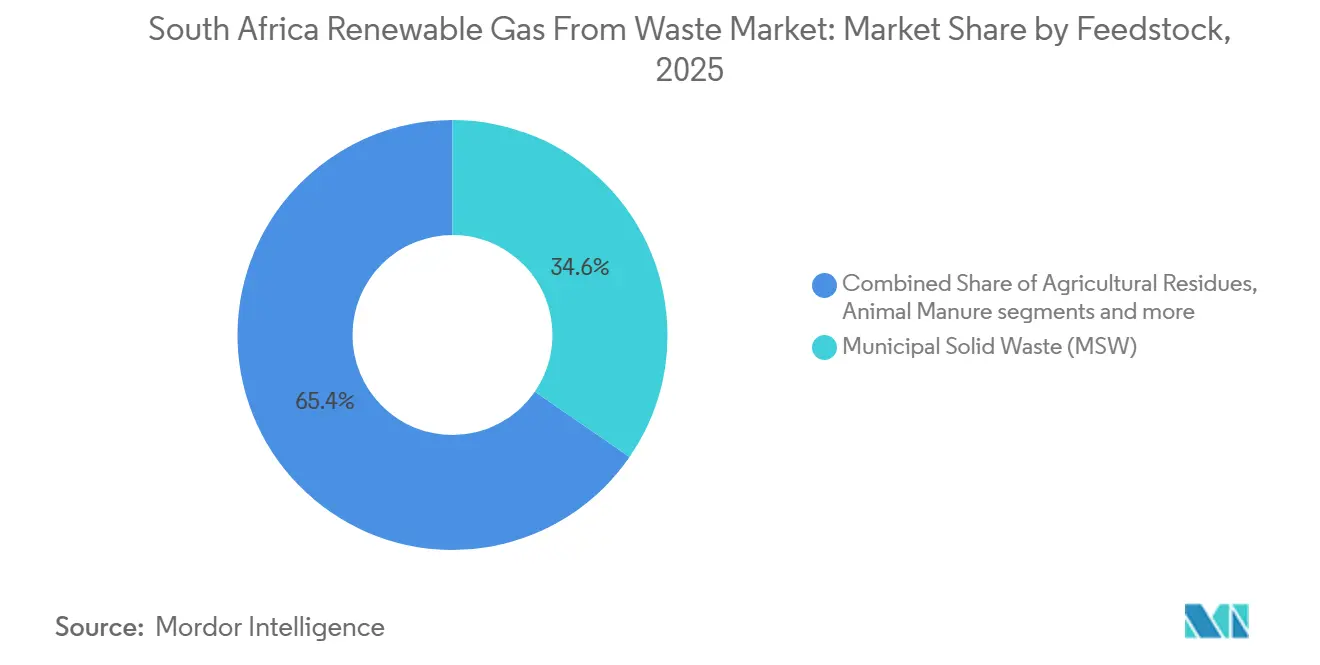

- Por matéria-prima, os resíduos sólidos urbanos representaram 34,6% da participação do mercado de gás renovável a partir de resíduos na África do Sul em 2025, enquanto os resíduos alimentares têm previsão de expansão a um CAGR de 9,5% até 2031.

- Por tecnologia, a recuperação de gás de aterro sanitário representou 38,4% do tamanho do mercado de gás renovável a partir de resíduos na África do Sul em 2025, enquanto os sistemas de upgrading de biogás têm projeção de crescimento a um CAGR de 10,8% até 2031.

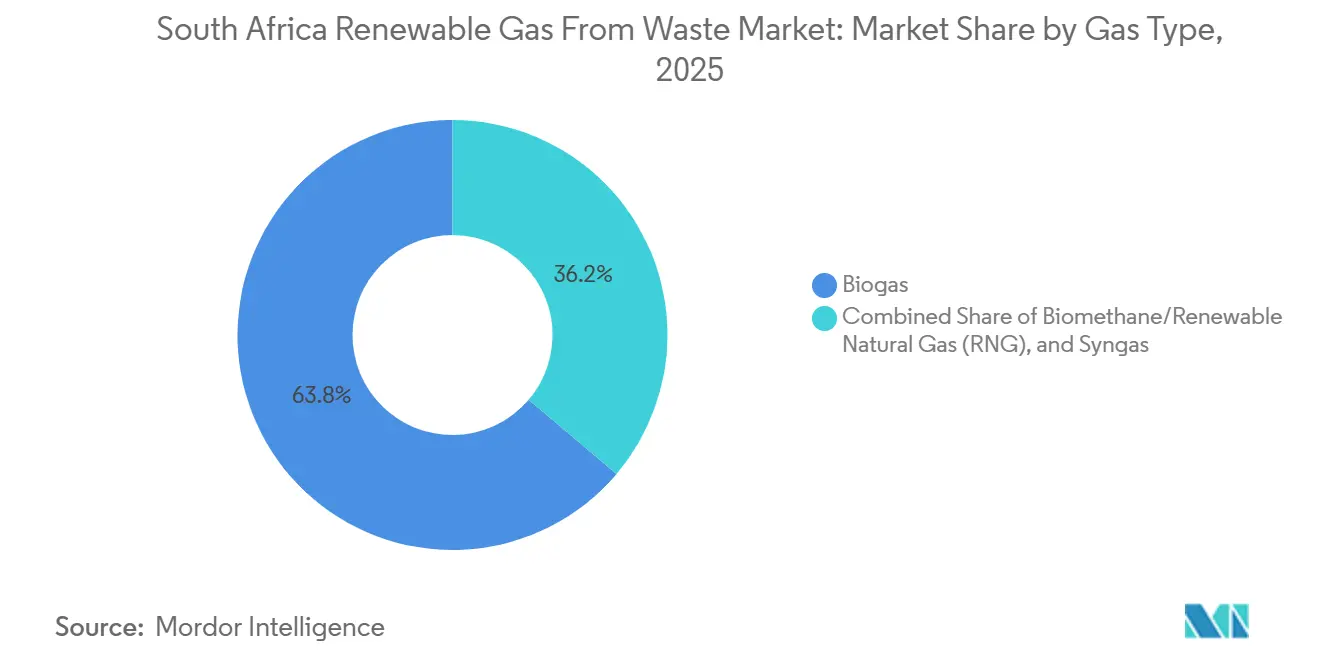

- Por tipo de gás, o biogás deteve 63,8% de participação em 2025, enquanto o biometano/gás natural renovável tem expectativa de registrar o crescimento mais rápido, a um CAGR de 11,9% até 2031.

- Por aplicação, a geração de eletricidade representou 44,2% do mercado em 2025, enquanto o combustível para transporte tem previsão de expansão a um CAGR de 12,5% até 2031.

- Por componente, os sistemas de coleta de gás lideraram com 34,7% de participação em 2025, enquanto os sistemas de monitoramento e controle têm projeção de avançar a um CAGR de 11,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gás Renovável a partir de Resíduos na África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Cortes de Energia Crônicos Criando Demanda Urgente por Energia de Gás Renovável no Local | +2.0% | Nacional, com impacto concentrado nos cinturões industriais de Gauteng, Cabo Ocidental e KwaZulu-Natal | Curto prazo (≤ 2 anos) |

| Categoria de Gás de Aterro Sanitário do REIPPPP Viabilizando Contratos de Compra de Energia de Longo Prazo com a Eskom | +1.7% | Nacional, com ganhos iniciais em Gauteng e Cabo Ocidental, onde os ativos de gás de aterro sanitário estão concentrados | Médio prazo (2-4 anos) |

| Plano de Transição Energética Justa Mobilizando Financiamento Concessionário para Projetos de Resíduos em Gás | +1.4% | Nacional, com transbordamento para as zonas de transição industrial de Mpumalanga e KwaZulu-Natal | Médio prazo (2-4 anos) |

| Imposto sobre Carbono Crescente Criando Incentivo Financeiro para a Substituição de Combustíveis Fósseis | +1.1% | Nacional, com impacto de curto prazo nos setores de uso intensivo de energia em Gauteng e Mpumalanga | Médio prazo (2-4 anos) |

| Lei de Mudanças Climáticas de 2024 Estabelecendo Metas Setoriais de Emissões Juridicamente Vinculantes | +0.8% | Nacional, com maior impacto nos subsetores de combustíveis líquidos e geração de energia | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Abundância de Resíduos Orgânicos Agroindustriais Fornecendo Matéria-Prima Cativa de Alto Rendimento | +0.6% | Corredores agroindustriais do Cabo Ocidental, KwaZulu-Natal, Estado Livre e Limpopo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cortes de Energia Crônicos Criando Demanda Urgente por Energia de Gás Renovável no Local

O longo ciclo de cortes de energia da África do Sul mudou a forma como os usuários industriais valorizam a energia no local e despachável. Os demonstrativos anuais de 2025 da Eskom registraram 329 dias de cortes de energia durante o exercício encerrado em março de 2024, e o mesmo documento citou a estimativa do CSIR de que a economia perdeu 168,3 bilhões de USD em 2023 devido às interrupções. O plano de recuperação da Eskom então proporcionou 310 dias consecutivos sem cortes de energia entre março de 2024 e janeiro de 2025, e apenas 26 horas de cortes foram registradas no inverno de 2025. Essa melhoria não reverteu as decisões de investimento anteriores, pois anos de instabilidade da rede já haviam levado muitas empresas industriais a construir planos de capital em torno da autogeração e do fornecimento bilateral. No mercado de gás renovável a partir de resíduos na África do Sul, isso é relevante porque o biogás oferece produção despachável e características de carga base mais estáveis do que a energia solar isolada, o que mantém o interesse dos offtakers intacto mesmo com a melhora do desempenho da rede.[1]Eskom SOC Limited, "Demonstrações Financeiras Anuais para o Exercício Encerrado em 31 de Março de 2025," Eskom, eskom.co.za

Categoria de Gás de Aterro Sanitário do REIPPPP Viabilizando Contratos de Compra de Energia de Longo Prazo com a Eskom

O REIPPPP (Programa de Aquisição de Energia de Produtores Independentes de Energia Renovável) tratou o gás de aterro sanitário e o biogás como tecnologias elegíveis desde o início do programa, o que proporcionou ao mercado de gás renovável a partir de resíduos na África do Sul uma rota institucional precoce para offtake de longo prazo. A Janela de Licitação 7 foi estruturada para adquirir até 5.000 MW em tecnologias renováveis elegíveis, incluindo biomassa e biogás dentro do agrupamento de resíduos orgânicos e gás de aterro sanitário. Os licitantes preferenciais anunciados em dezembro de 2024 e julho de 2025 refletiram principalmente alocações solares, mas o valor central do programa para os desenvolvedores de resíduos em gás permanece sendo o framework de Contrato de Compra de Energia de 20 anos com a Eskom. Essa estrutura reduz o risco de financiamento para ativos de captura de gás e digestão, cujos retornos precisam de períodos de payback mais longos do que os projetos de mercado geralmente permitem. Também pressiona municípios e operadores de aterros sanitários a manter condições de captura de gás mais confiáveis, pois a certeza de receita depende de rendimentos estáveis de gás e gestão adequada do aterro.[2]Banco de Desenvolvimento da África Austral, "Resumo de PQBs do ITP e BW7 do REIPPPP," DBSA, dbsa.org

Plano de Transição Energética Justa Mobilizando Financiamento Concessionário para Projetos de Resíduos em Gás

O JET-IP para 2023-2027 estabeleceu necessidades de financiamento em 90,1 bilhões de USD, e os compromissos internacionais haviam atingido 12,9 bilhões de USD até o último relatório da JET PMU. Esse conjunto de financiamento é relevante para o mercado de gás renovável a partir de resíduos na África do Sul porque muitos projetos iniciais precisam de estruturas concessionárias antes que os credores comerciais os apoiem em escala. A aprovação do IRP 2025 pelo Gabinete em outubro de 2025 adicionou mais uma camada de suporte ao alocar 6.000 MW de capacidade de gás para energia até 2030. Essa alocação cria um sinal de demanda mais robusto para o gás renovável doméstico em um momento em que a dependência do gás de gasoduto importado ainda carrega riscos de fornecimento e geopolíticos. Os desenvolvedores de resíduos em gás que conseguem demonstrar evitação de metano e substituição de combustíveis fósseis estão, portanto, melhor posicionados para acessar instrumentos de financiamento combinado alinhados com a agenda de transição justa.[3]Governo do Reino Unido, "Atualização dos Líderes da Parceria de Transição Energética Justa de 12 Meses 2025," GOV.UK, gov.uk

Imposto sobre Carbono Crescente Criando Incentivo Financeiro para a Substituição de Combustíveis Fósseis

O imposto sobre carbono da África do Sul aumentou de ZAR 236 (USD 14,2) por tonelada de CO2e em 2025 para ZAR 308 (USD 18,5) por tonelada de CO2e, com vigência a partir de 1º de janeiro de 2026, elevando o custo direto do uso de energia com alta intensidade de emissões para os operadores industriais. Isso é relevante para o gás renovável a partir de resíduos porque a captura de metano e a substituição de combustíveis fósseis agora oferecem um valor de conformidade mais claro ao lado da geração de energia. As emendas de 2026 às leis de receita e o framework atualizado de tributação ambiental também aprimoram a base de contabilização de emissões com a qual os produtores de gás a partir de resíduos e os grandes emissores devem trabalhar. Para os operadores de aterros sanitários, processadores de alimentos e outros geradores de resíduos orgânicos, o argumento financeiro para desviar resíduos para a recuperação de gás tornou-se mais forte, pois as emissões não controladas agora acarretam uma carga tributária maior. Isso está ajudando a transformar o gás renovável a partir de resíduos de uma opção de sustentabilidade discricionária para uma decisão operacional e de conformidade mais prática na África do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ausência de Normas de Injeção de Biometano na Rede e Framework de Acesso a Gasodutos | -1.8% | Nacional, com maior penalidade em Gauteng e Cabo Ocidental, onde os projetos de nível de upgrading são mais viáveis | Longo prazo (≥ 4 anos) |

| Desafios Regulatórios e de Desenvolvimento de Projetos Complexos para Projetos de Gás Renovável de Pequena Escala | -1.3% | Nacional, mais agudo para desenvolvedores agrícolas e de biogás comunitário abaixo de 5 MW | Médio prazo (2-4 anos) |

| Tarifas de Eletricidade Legadas Baixas e Altas Tarifas de Wheeling Limitando a Viabilidade dos Projetos | -1.0% | Nacional, mais pronunciado para projetos rurais dependentes de wheeling entre redes | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Segregação Deficiente de Resíduos e Infraestrutura de Coleta Subdesenvolvida Restringindo a Qualidade da Matéria-Prima | -0.7% | Metrópoles urbanas e municípios menores, com impacto relativamente menor na Cidade do Cabo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ausência de Normas de Injeção de Biometano na Rede e Framework de Acesso a Gasodutos

A África do Sul ainda não possui uma norma publicada de injeção de biometano na rede para produtores que buscam injetar gás upgradeado na rede de transmissão. O Regulador Nacional de Energia da África do Sul (NERSA) regula o setor de gás canalizado. No entanto, nenhuma especificação clara de qualidade do gás ou regra de acesso de terceiros foi emitida para a injeção de biometano nos sistemas ROMPCO e Sasol. O Gabinete aprovou o Projeto de Lei de Gás de 2025 em dezembro de 2025 para submissão ao Parlamento, e o projeto moderniza o framework legal para transporte e distribuição de gás. Mesmo assim, o projeto aprovado ainda não resolve a lacuna de injeção específica de biometano, o que significa que os projetos de upgrading permanecem vinculados ao uso cativo ou à distribuição por gasoduto virtual. Isso mantém as margens mais baixas do que poderiam ser para grandes projetos conectados a gasodutos e retarda o desenvolvimento de uma camada de maior valor do mercado de gás renovável a partir de resíduos na África do Sul.

Desafios Regulatórios e de Desenvolvimento de Projetos Complexos para Projetos de Gás Renovável de Pequena Escala

O mercado de gás renovável a partir de resíduos na África do Sul enfrenta desafios significativos devido a processos regulatórios complexos, altos custos iniciais de desenvolvimento e mecanismos limitados de suporte financeiro para projetos de pequena escala. Aprovações ambientais demoradas, múltiplos requisitos de licenciamento, estudos de viabilidade detalhados e procedimentos de conexão à rede aumentam os prazos de desenvolvimento dos projetos e elevam os riscos de investimento em estágio inicial. Municípios menores, operadores agrícolas e desenvolvedores independentes emergentes frequentemente têm dificuldade em garantir financiamento para a preparação de projetos antes de alcançar a certeza de receita. Além disso, a ausência de vias de aquisição em grande escala dedicadas e a limitada segurança de offtake de longo prazo reduzem a confiança dos investidores. Como resultado, uma parcela considerável dos projetos de gás renovável a partir de resíduos na África do Sul continua dependendo de acordos comerciais privados e modelos de autoconsumo, restringindo uma expansão mais rápida do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Resíduos Urbanos Ancoram a Escala Enquanto os Resíduos Alimentares Redefinem os Retornos

Os resíduos sólidos urbanos representaram 34,6% da participação do mercado de gás renovável a partir de resíduos na África do Sul em 2025, confirmando que os volumes de resíduos em escala metropolitana ainda ancoram a base comercial dos projetos atuais. Gauteng, Cabo Ocidental e KwaZulu-Natal permanecem os principais centros de matéria-prima porque combinam fluxos de resíduos maiores com sistemas mais robustos de transporte e disposição. Essas condições tornam os resíduos urbanos a escolha padrão para a recuperação de gás de aterro sanitário e outros projetos maiores que precisam de offtake de longa duração e throughput estável. Resíduos agrícolas, esterco animal, resíduos orgânicos industriais, lodo de esgoto, resíduos de aterro sanitário e outros fluxos desempenham papéis mais restritos, mas importantes, em todo o mercado.

Os resíduos alimentares têm projeção de crescimento a um CAGR de 9,5% de 2025 a 2031, tornando-os a matéria-prima de crescimento mais rápido no mercado de gás renovável a partir de resíduos na África do Sul. Essa mudança reflete a crescente pressão regulatória e comercial sobre produtores, varejistas e processadores para desviar resíduos orgânicos de aterros sanitários sob a Lei de Mudanças Climáticas e os regulamentos de resíduos já em vigor. Os processadores de alimentos no Cabo Ocidental e em KwaZulu-Natal estão, portanto, migrando para estruturas de taxa de portão mais energia que melhoram os retornos dos projetos e reduzem a exposição direta às emissões. O lodo de esgoto permanece subutilizado, embora a revisão Springer de 2025 tenha observado que a África do Sul possui uma base significativa de estações de tratamento de águas residuais com colheita limitada de biogás em relação a esse conjunto de ativos. O papel menor da codigestão e de outros fluxos misturados também deixa espaço para uma melhor otimização de matéria-prima no mercado de gás renovável a partir de resíduos na África do Sul.

Por Tecnologia: A Recuperação de Gás de Aterro Sanitário Domina, mas os Sistemas de Upgrading Sinalizam a Próxima Camada de Valor

A recuperação de gás de aterro sanitário representou 38,4% do tamanho do mercado de gás renovável a partir de resíduos na África do Sul em 2025, refletindo a base instalada de aterros sanitários da África do Sul nas principais metrópoles e a menor carga de capital da extração passiva de gás em comparação com sistemas baseados em digestão. Essa tecnologia também se beneficiou da elegibilidade de longa data no REIPPPP, o que ajudou a estabelecer um caminho para offtake contratado e receita bancável. A digestão anaerbica ocupa a próxima posição principal, especialmente em projetos agroindustriais e do setor alimentar que operam sob acordos de fornecimento bilateral. A gaseificação e a pirólise permanecem em um estágio mais inicial porque exigem maior intensidade de capital e qualidade de matéria-prima mais consistente do que grande parte do fluxo de resíduos atual pode suportar.

Os sistemas de upgrading de biogás têm previsão de expansão a um CAGR de 10,8% de 2025 a 2031, o que marca uma clara movimentação em direção a produtos de gás de maior valor. Essa mudança sugere que os desenvolvedores não estão mais focando exclusivamente nas vendas de eletricidade e estão, em vez disso, mirando usuários industriais de gás com margens mais robustas. Projetos que utilizam separação por membrana, adsorção por variação de pressão ou lavagem com água podem atender clientes por meio de modelos de gasoduto virtual mesmo enquanto a injeção formal na rede permanece sem resolução. Isso confere ao upgrading um papel prático no mercado de gás renovável a partir de resíduos na África do Sul antes que as regras de acesso a gasodutos sejam totalmente desenvolvidas. O mix tecnológico está, portanto, migrando da extração básica e queima para capacidades de processamento de gás mais diferenciadas.

Por Tipo de Gás: O Biogás Mantém o Comando de Volume, mas o Biometano/Gás Natural Renovável (GNR) está Reescrevendo o Teto de Receita

O biogás representou 63,8% do mercado em 2025, mostrando que a maioria dos projetos em operação ainda utiliza gás de aterro sanitário capturado ou produção de digestores diretamente para energia elétrica ou térmica. Essa configuração mantém os custos de capital mais baixos e a complexidade operacional mais gerenciável, o que explica seu amplo uso em projetos de Gauteng e Cabo Ocidental. O biometano/gás natural renovável (GNR) e o gás de síntese juntos representam uma parte menor do portfólio, e o gás de síntese em particular permanece vinculado à gaseificação e pirólise em escala piloto, em vez de uma implantação comercial completa. A estrutura atual, portanto, favorece modelos operacionais mais simples em detrimento de uma captura mais profunda da cadeia de valor do gás.

O biometano/gás natural renovável (GNR) tem previsão de crescimento a um CAGR de 11,9% de 2025 a 2031, tornando-o o tipo de gás de crescimento mais rápido no mercado de gás renovável a partir de resíduos na África do Sul. O impulsionador está intimamente ligado à agenda mais ampla de diversificação de gás da África do Sul e à alocação de 6.000 MW de gás para energia no IRP 2025. O GNR doméstico a partir de resíduos oferece aos usuários industriais uma rota para menor dependência de importações e menor exposição ao risco de gasoduto transfronteiriço. Essa mudança move a economia dos projetos além da paridade com a eletricidade e em direção à substituição de gás, o que oferece um teto mais alto para gestão de qualidade e logística. É um dos desenvolvimentos comercialmente mais significativos no período de previsão, embora sua base de volume atual ainda seja menor do que a do biogás convencional.

Por Aplicação: A Geração de Energia Ancora a Receita, mas o Combustível para Transporte é o Elemento Imprevisível

A geração de eletricidade representou 44,2% do mercado de gás renovável a partir de resíduos na África do Sul em 2025, refletindo a contínua dominância dos projetos de gás de aterro sanitário para energia e dos acordos corporativos de energia de biogás. A cogeração de calor e energia também desempenha um papel importante, especialmente em instalações de processamento de alimentos, produção de bebidas e agrícolas que necessitam tanto de eletricidade quanto de calor. A injeção na rede permanece comercialmente limitada porque as normas formais de injeção de biometano ainda estão ausentes, de modo que grande parte da atividade vinculada à participação na rede se concentra em eletricidade wheeled em vez de movimentação física de gás. O aquecimento industrial e usos menores de aquecimento atendem a necessidades práticas de processo onde a substituição direta de combustível oferece benefícios de custo e confiabilidade.

O combustível para transporte tem projeção de crescimento a um CAGR de 12,5% de 2025 a 2031, tornando-o a aplicação de crescimento mais rápido no mercado de gás renovável a partir de resíduos na África do Sul. O interesse em biometano comprimido está crescendo para caminhões de coleta de resíduos, frotas de logística agrícola e transporte industrial, onde a substituição do diesel pode apoiar tanto metas de custo quanto de emissões. O plano de implementação do JET inclui um portfólio de Veículos de Nova Energia, o que aprimora o alinhamento de políticas para combustíveis alternativos derivados de fluxos de resíduos domésticos. A proposta de valor da economia circular é fortalecida porque os resíduos coletados podem ser convertidos em combustível para transporte. Isso cria uma demanda âncora mais robusta para projetos de upgrading do que a precificação intermitente de eletricidade isoladamente pode proporcionar.

Por Componente: Os Sistemas de Coleta Formam a Espinha Dorsal, Enquanto os Controles Digitais Definem a Fronteira

Os sistemas de coleta de gás representaram 34,7% do mercado em 2025, refletindo a realidade fundamental de que o gás deve primeiro ser capturado antes que o valor downstream possa ser criado. Em projetos de gás de aterro sanitário, isso significa que cabeças de poço, tubulações, coletores, sopradores e sistemas de condensado absorvem uma grande parcela do capital inicial implantado. Os digestores e sistemas de fermentação ocuparam a próxima posição principal de componente, apoiados pelo número crescente de plantas de digestão agrícolas e do setor alimentar. Unidades de processamento de gás, compressores, sistemas de armazenamento e equipamentos de geração de energia desempenham papéis distintos dependendo se um projeto visa vendas de eletricidade, calor ou gás upgradeado.

Os sistemas de monitoramento e controle têm previsão de crescimento a um CAGR de 11,1% de 2025 a 2031, indicando que o mercado de gás renovável a partir de resíduos na África do Sul está migrando para uma gestão de instalações mais complexa. Projetos com múltiplas matérias-primas e produtos precisam de melhor visibilidade de processo para manter o rendimento de gás e a conformidade contratual. O argumento de financiamento também está mudando, pois os relatórios de carbono, a verificação de desempenho e o financiamento de desenvolvimento estruturado dependem cada vez mais de maior qualidade de dados. O estudo Frontiers in Climate de 2026 identificou a capacidade de monitoramento e relatório como uma condição que melhora o acesso a estruturas de financiamento mais robustas em ambientes de biogás sul-africanos. Isso significa que os controles digitais estão se tornando infraestrutura comercial em vez de um complemento discricionário.

Análise Geográfica

Gauteng permaneceu o principal cluster provincial no mercado de gás renovável a partir de resíduos na África do Sul em 2025 porque combina grandes fluxos de resíduos municipais, resíduos orgânicos industriais e offtakers financeiramente capazes. A província também se beneficia de sua concentração de atividade de processamento de alimentos e manufatura, o que melhora o argumento para contratos bilaterais e modelos de codigestão. A Planta de Biogás de Bronkhorstspruit da Bio2Watt opera em Gauteng desde 2015 e contribuiu com cerca de 100 GWh para a rede nacional, tornando a província uma das referências operacionais mais visíveis do país. Gauteng também se destaca por abrigar muitos dos maiores emissores com maior probabilidade de enfrentar pressão mais rígida de orçamento de carbono sob a Lei de Mudanças Climáticas, o que reforça a demanda por projetos tanto por conformidade quanto por segurança energética.

O Cabo Ocidental foi o segundo maior e mais rápido cluster provincial em crescimento para o mercado de gás renovável a partir de resíduos na África do Sul. Sua posição se baseia em uma execução municipal mais robusta, uma base concentrada de processamento de alimentos e bebidas e um histórico tanto em gás de aterro sanitário quanto em digestão anaeróbica. Os projetos da Fountain Green Energy no Coastal Park e em Vissershok proporcionaram à Cidade do Cabo uma base instalada significativa, e o sistema de extração de gás de aterro sanitário de Stellenbosch foi comissionado em abril de 2025 com equipamentos em contêiner da Renew Technologies. As atividades de laticínios, processamento de frutas e matadouros da província também criam fluxos orgânicos mais controlados do que os resíduos municipais mistos, o que apoia melhor a bancabilidade dos projetos. O investimento de 2025 em metanol verde a partir de águas residuais apoiado pela EEAS, vinculado ao processamento de lodo de esgoto e à capacidade solar co-localizada, também mostra que o Cabo Ocidental e as cadeias de valor próximas poderiam abrigar aplicações de gás renovável mais avançadas ao longo do tempo.

KwaZulu-Natal, o Cabo Oriental e o restante do país formam a próxima fronteira de crescimento para o mercado de gás renovável a partir de resíduos na África do Sul. KwaZulu-Natal tem forte potencial de matéria-prima proveniente de operações de cana-de-açúcar, matadouros e da base municipal e industrial mais ampla de Durban. Mesmo assim, sistemas mais fracos de segregação e coleta ainda limitam quanto desse fornecimento teórico se torna fornecimento bancável de matéria-prima. Condições semelhantes são evidentes em outras províncias, onde a infraestrutura municipal subfinanciada e a menor densidade de desenvolvedores retardam a implantação apesar do forte potencial de resíduos agrícolas. No médio prazo, o planejamento de transição vinculado ao JET e programas provinciais mais amplos de energia renovável devem apoiar mais projetos baseados em esterco e resíduos em Mpumalanga, Limpopo e KwaZulu-Natal.

Cenário Competitivo

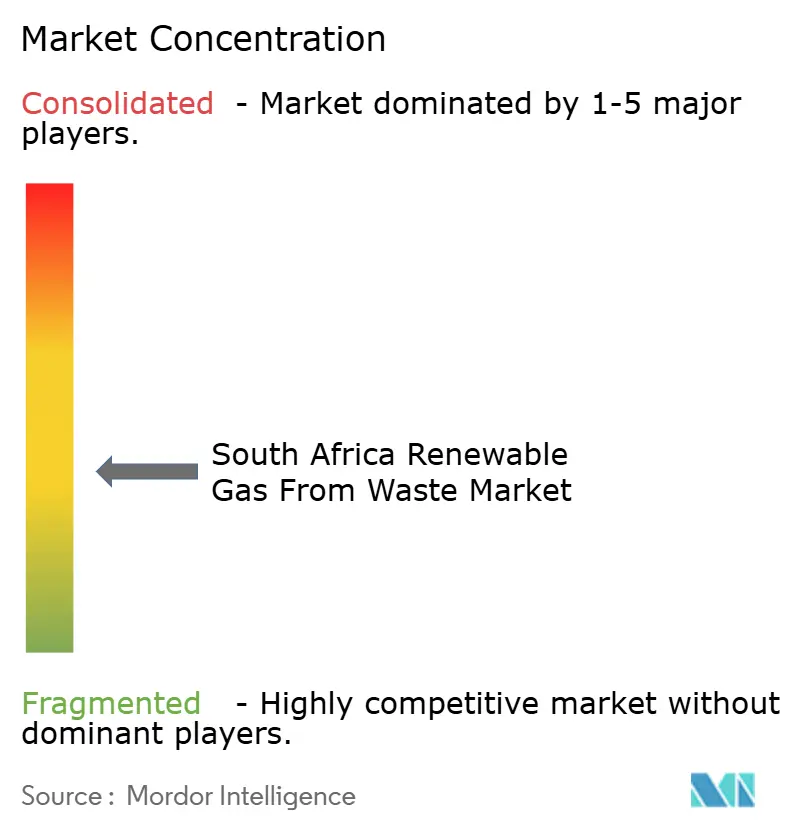

O mercado de gás renovável a partir de resíduos na África do Sul é moderadamente fragmentado, sem nenhum operador único detendo uma posição instalada dominante em todas as matérias-primas e tecnologias. O mercado compreende uma gama diversificada de participantes, incluindo desenvolvedores de projetos, especialistas em engenharia, operadores de gás de aterro sanitário e usuários industriais com ativos cativos. Ao contrário das concessionárias totalmente integradas, esses participantes se concentram em segmentos específicos da cadeia de valor. Como resultado, a concorrência no mercado gira em torno de fatores críticos como garantir o controle de matéria-prima, estabelecer acordos de offtake bancáveis, garantir a confiabilidade operacional e estruturar contratos bilaterais de forma eficaz. Essa fragmentação destaca a natureza evolutiva do mercado e as oportunidades para participantes especializados conquistarem nichos.

A AgriGas Africa está seguindo uma rota diferente ao visar a injeção de biometano em torno de Sasolburg e construindo um pipeline de clientes para 2 PJ de compromissos de offtake. Essa estratégia reflete um dos espaços abertos mais claros no mercado de gás renovável a partir de resíduos na África do Sul: a substituição de gás industrial em vez de vendas puras de eletricidade. O acordo-quadro de 2024 da Bio2Watt com a Nijhuis Saur Industries é outro movimento importante porque traz suporte tecnológico externo para o pipeline de biogás africano da BEH. Parcerias internacionais desse tipo são importantes porque upgrading, certificação de qualidade de gás e logística downstream permanecem capacidades em estágio inicial no mercado local.

A próxima camada de concorrência está sendo moldada pela disciplina de financiamento e pela capacidade operacional digital. Operadores com sistemas de monitoramento mais robustos, melhor relatório de qualidade de gás e contabilização de carbono mais clara estão melhor posicionados para garantir financiamento concessionário e cumprir contratos vinculados a desempenho. As regras de wheeling de 2025 da NERSA e as mudanças tarifárias da Eskom também levaram os desenvolvedores a favorecer a demanda cativa e co-localizada em detrimento da entrega dependente de rede. Isso significa que os participantes mais fortes não são simplesmente aqueles com mais projetos, mas aqueles que conseguem combinar segurança de matéria-prima, operações confiáveis e offtake comercialmente viável no local certo.

Líderes do Setor de Gás Renovável a partir de Resíduos na África do Sul

-

Bio2Watt Energy Holdings (Pty) Ltd

-

AGAMA Biogas (Pty) Ltd

-

AgriGas Africa (Pty) Ltd

-

Anaergia Africa (Pty) Ltd

-

Veolia Services Southern Africa (Pty) Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A partir de 1º de janeiro de 2026, a alíquota do imposto sobre carbono da África do Sul é de USD 18,5 por tonelada de CO₂e, conforme descrito na Revisão Orçamentária de 2026. As emendas à Lei do Imposto sobre Carbono de 2019 atualizam os fatores de emissão e os valores caloríficos líquidos, aumentam as penalidades para emissões de metano e apoiam projetos de resíduos em gás.

- Abril de 2026: O Cronograma de Preços Padrão FY2027 da Eskom, com vigência a partir de 1º de abril de 2026, revisa as tarifas de wheeling aumentando a Tarifa Fixa de Capacidade de Geração de 20% para 30% e excluindo-a dos créditos de energia sob wheeling e faturamento líquido. Isso eleva os custos de energia de gás renovável baseados em wheeling, empurrando os desenvolvedores de resíduos em gás para modelos de offtake cativos e co-localizados.

Escopo do Relatório do Mercado de Gás Renovável a partir de Resíduos na África do Sul

| Resíduos Sólidos Urbanos (RSU) |

| Resíduos Agrícolas |

| Esterco Animal |

| Resíduos Orgânicos Industriais |

| Lodo de Esgoto |

| Resíduos Alimentares |

| Outros |

| Digestão Anaeróbica |

| Recuperação de Gás de Aterro Sanitário |

| Gaseificação |

| Pirólise |

| Sistemas de Upgrading de Biogás |

| Outros |

| Biogás |

| Biometano/Gás Natural Renovável (GNR) |

| Gás de Síntese |

| Geração de Eletricidade |

| Cogeração de Calor e Energia (CHP) |

| Injeção na Rede |

| Combustível para Transporte |

| Aquecimento Industrial |

| Aquecimento Residencial e Comercial |

| Outros |

| Sistemas de Coleta de Gás |

| Digestores e Sistemas de Fermentação |

| Unidades de Processamento e Upgrading de Gás |

| Compressores e Sistemas de Armazenamento |

| Equipamentos de Geração de Energia |

| Sistemas de Monitoramento e Controle |

| Outros |

| Por Matéria-Prima | Resíduos Sólidos Urbanos (RSU) |

| Resíduos Agrícolas | |

| Esterco Animal | |

| Resíduos Orgânicos Industriais | |

| Lodo de Esgoto | |

| Resíduos Alimentares | |

| Outros | |

| Por Tecnologia | Digestão Anaeróbica |

| Recuperação de Gás de Aterro Sanitário | |

| Gaseificação | |

| Pirólise | |

| Sistemas de Upgrading de Biogás | |

| Outros | |

| Por Tipo de Gás | Biogás |

| Biometano/Gás Natural Renovável (GNR) | |

| Gás de Síntese | |

| Por Aplicação | Geração de Eletricidade |

| Cogeração de Calor e Energia (CHP) | |

| Injeção na Rede | |

| Combustível para Transporte | |

| Aquecimento Industrial | |

| Aquecimento Residencial e Comercial | |

| Outros | |

| Por Componente | Sistemas de Coleta de Gás |

| Digestores e Sistemas de Fermentação | |

| Unidades de Processamento e Upgrading de Gás | |

| Compressores e Sistemas de Armazenamento | |

| Equipamentos de Geração de Energia | |

| Sistemas de Monitoramento e Controle | |

| Outros |

Principais Questões Respondidas no Relatório

O que está impulsionando o crescimento do gás renovável a partir de resíduos na África do Sul?

Os principais impulsionadores são a regulamentação climática mais rígida, o imposto sobre carbono mais elevado, a abundância de resíduos orgânicos e a mudança duradoura em direção à energia no local após anos de cortes de energia. O mercado tem projeção de crescer de 0,2 bilhões de USD em 2026 para 0,3 bilhões de USD até 2031 a um CAGR de 8,5%.

Qual matéria-prima lidera a implantação atual de projetos?

Os resíduos sólidos urbanos lideram a implantação atual com 34,6% de participação em 2025 porque as grandes metrópoles oferecem maiores volumes de resíduos, sistemas de transporte e oportunidades de projetos baseados em aterros sanitários.

Qual tecnologia está crescendo mais rapidamente?

Os sistemas de upgrading de biogás são a tecnologia de crescimento mais rápido com um CAGR de 10,8% até 2031, à medida que os desenvolvedores visam vendas de biometano e gás natural renovável de maior valor.

Por que o combustível para transporte está se tornando mais importante?

O combustível para transporte tem previsão de crescimento a um CAGR de 12,5% porque o biometano comprimido está se tornando mais relevante para caminhões de coleta de resíduos, logística agrícola e frotas industriais que buscam alternativas ao diesel.

Quais províncias são as mais importantes para o desenvolvimento de projetos?

Gauteng permanece a principal base provincial devido à demanda industrial e aos volumes de resíduos, enquanto o Cabo Ocidental é o segundo maior e mais rápido cluster em crescimento devido à execução municipal mais robusta e aos fluxos de resíduos do agroprocessamento.

Qual é a principal barreira para projetos maiores de biometano?

A maior barreira estrutural é a ausência de normas de injeção de biometano na rede e um framework claro de acesso de terceiros a gasodutos, o que mantém os projetos de gás upgradeado limitados ao uso cativo ou a modelos de gasoduto virtual.

Página atualizada pela última vez em: