Taille et Part du Marché du Gaz Renouvelable issu des Déchets en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

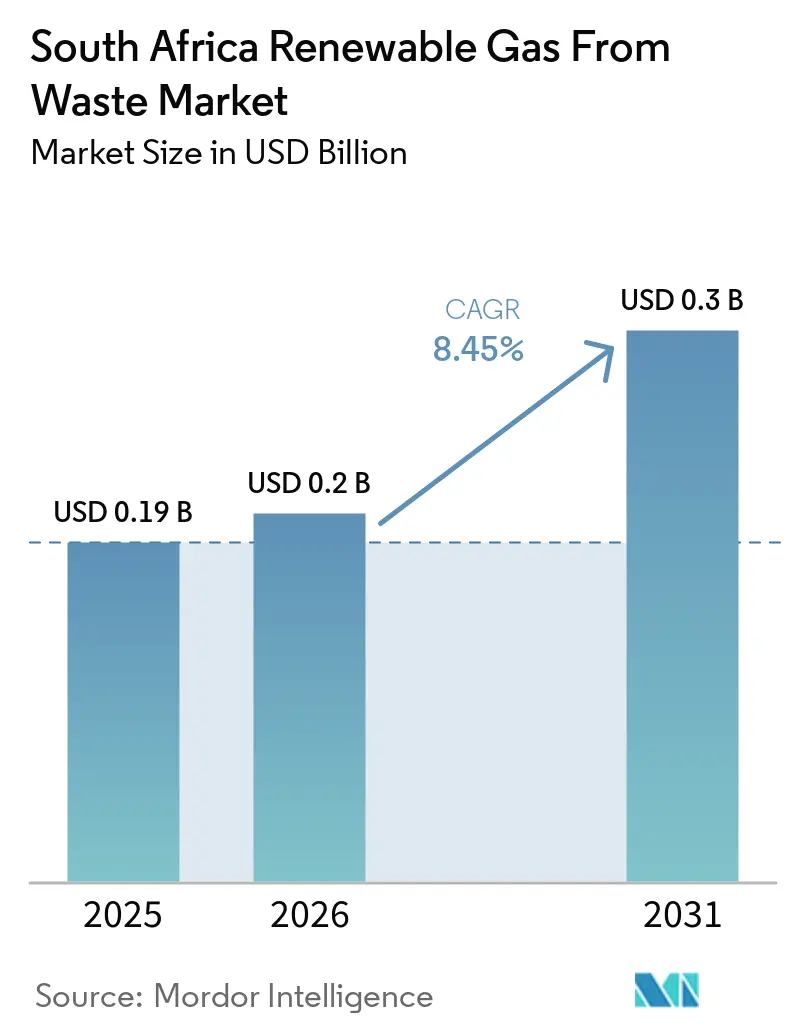

| Taille du marché de l'année de base (2025) | 0.19 Milliards de dollars |

| Taille du Marché (2026) | 0.2 Milliards de dollars |

| Taille du Marché (2031) | 0.3 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Gaz Renouvelable issu des Déchets en Afrique du Sud par Mordor Intelligence

La taille du Marché du Gaz Renouvelable issu des Déchets en Afrique du Sud est estimée à 0,19 milliard USD en 2025, 0,2 milliard USD en 2026, et devrait atteindre 0,3 milliard USD d'ici 2031, avec un CAGR de 8,45% de 2026 à 2031.

L'économie sud-africaine a perdu 168,3 milliards USD en raison des délestages en 2023, et même si cette perte est tombée à 28,9 milliards USD en 2024, cette expérience a poussé de nombreux utilisateurs industriels vers des projets de gaz renouvelable décentralisés et pilotables. La loi sur le changement climatique n° 22 de 2024, le deuxième CDN de l'Afrique du Sud soumis en octobre 2025, et la hausse de la taxe carbone de 14,2 USD en 2025 à 18,5 USD par tonne de CO₂e à compter de janvier 2026 ont rendu la diversion des décharges et la récupération de gaz plus pertinentes commercialement pour les grands émetteurs. Le JET-IP et l'approbation du PRI d'octobre 2025 ont également renforcé le cadre du marché du gaz renouvelable issu des déchets en Afrique du Sud en élargissant l'accès aux financements concessionnels et en créant un signal de demande gaz-vers-électricité plus fort pour le gaz renouvelable domestique. Même dans ces conditions de marché favorables, le marché du gaz renouvelable issu des déchets en Afrique du Sud continue de faire face à une monétisation plus lente pour les projets qui dépendent de l'injection sur réseau, de l'accès au REIPPPP (Programme d'Approvisionnement auprès de Producteurs d'Énergie Indépendants en Énergies Renouvelables) ou du transport par réseau, ce qui maintient la concurrence axée sur la sécurité des matières premières, l'achat captif et l'exécution d'accords bilatéraux plutôt que sur la pure mise à l'échelle.

Points Clés du Rapport

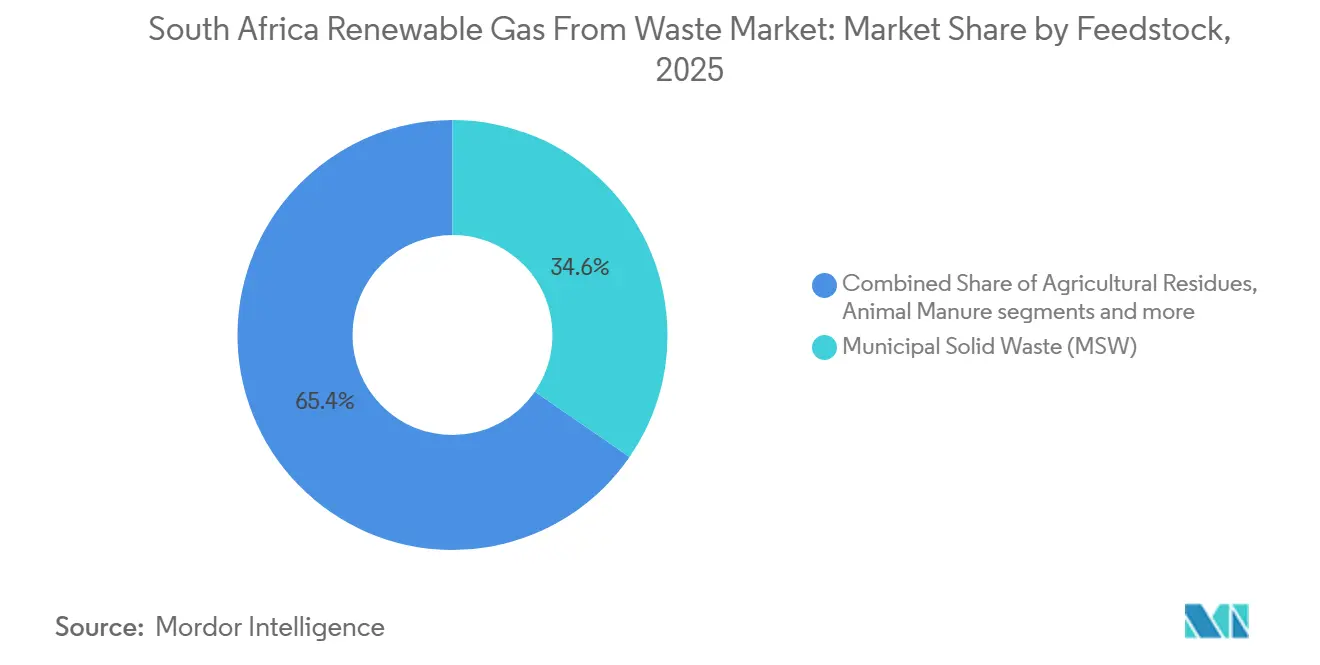

- Par matière première, les déchets solides municipaux représentaient 34,6% de la part du marché du gaz renouvelable issu des déchets en Afrique du Sud en 2025, tandis que les déchets alimentaires devraient progresser à un CAGR de 9,5% jusqu'en 2031.

- Par technologie, la récupération de gaz de décharge représentait 38,4% de la taille du marché du gaz renouvelable issu des déchets en Afrique du Sud en 2025, tandis que les systèmes d'épuration du biogaz devraient croître à un CAGR de 10,8% jusqu'en 2031.

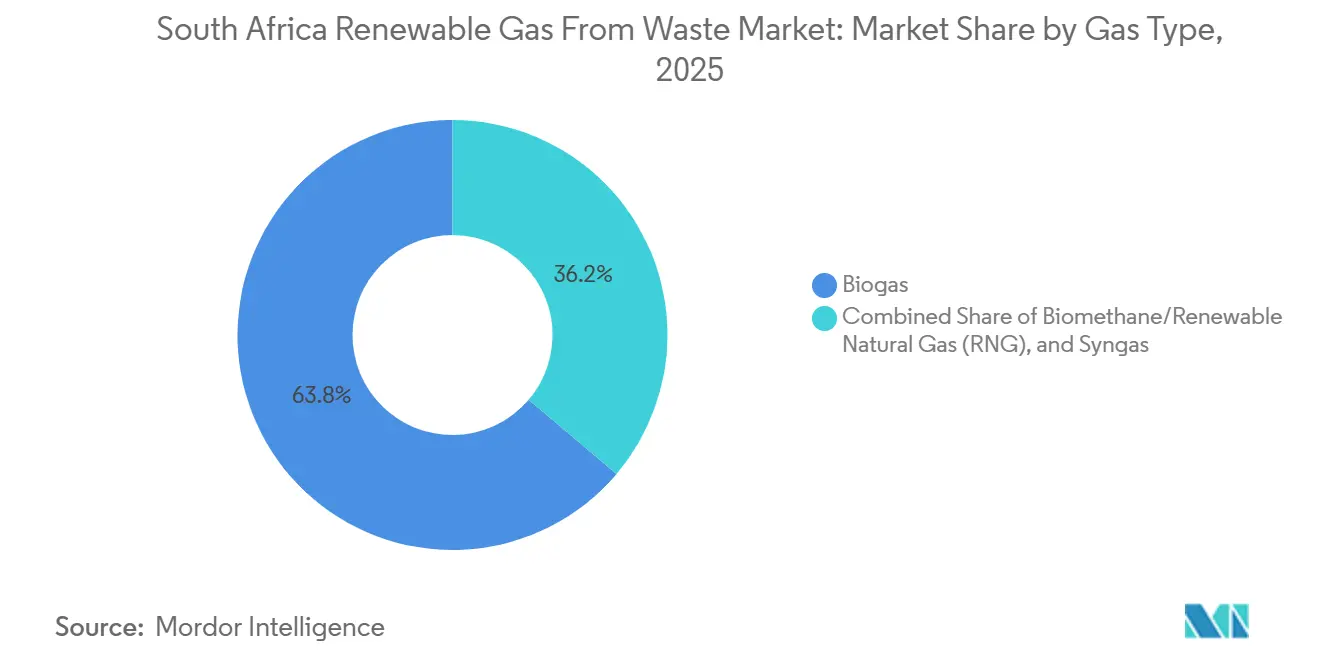

- Par type de gaz, le biogaz détenait une part de 63,8% en 2025, tandis que le biométhane/gaz naturel renouvelable devrait enregistrer la croissance la plus rapide avec un CAGR de 11,9% jusqu'en 2031.

- Par application, la production d'électricité représentait 44,2% du marché en 2025, tandis que le carburant pour le transport devrait progresser à un CAGR de 12,5% jusqu'en 2031.

- Par composant, les systèmes de collecte de gaz étaient en tête avec une part de 34,7% en 2025, tandis que les systèmes de surveillance et de contrôle devraient progresser à un CAGR de 11,1% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Gaz Renouvelable issu des Déchets en Afrique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Délestages Chroniques Créant une Demande Urgente d'Énergie à Base de Gaz Renouvelable sur Site | +2.0% | National, avec un impact concentré dans les zones industrielles du Gauteng, du Cap-Occidental et du KwaZulu-Natal | Court terme (≤ 2 ans) |

| La Catégorie Gaz de Décharge du REIPPPP Permettant des Contrats d'Achat d'Électricité à Long Terme avec Eskom | +1.7% | National, avec des gains précoces au Gauteng et au Cap-Occidental, où les actifs de gaz de décharge sont concentrés | Moyen terme (2-4 ans) |

| Le Plan de Transition Énergétique Juste Mobilisant des Financements Concessionnels pour les Projets de Valorisation des Déchets en Gaz | +1.4% | National, avec des retombées vers les zones de transition industrielle du Mpumalanga et du KwaZulu-Natal | Moyen terme (2-4 ans) |

| La Hausse de la Taxe Carbone Créant une Incitation Financière à la Substitution des Combustibles Fossiles | +1.1% | National, avec un impact à court terme sur les secteurs à forte intensité énergétique au Gauteng et au Mpumalanga | Moyen terme (2-4 ans) |

| La Loi sur le Changement Climatique 2024 Établissant des Objectifs Sectoriels d'Émissions Juridiquement Contraignants | +0.8% | National, avec le plus fort impact sur les sous-secteurs des carburants liquides et de la production d'électricité | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| L'Abondance de Déchets Organiques Agro-Industriels Fournissant des Matières Premières Captives à Haut Rendement | +0.6% | Corridors agro-industriels du Cap-Occidental, du KwaZulu-Natal, de l'État libre et du Limpopo | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Délestages Chroniques Créant une Demande Urgente d'Énergie à Base de Gaz Renouvelable sur Site

Le long cycle de délestages en Afrique du Sud a modifié la façon dont les utilisateurs industriels valorisent l'énergie décentralisée et pilotable. Les états annuels 2025 d'Eskom ont enregistré 329 jours de délestages au cours de l'exercice clos en mars 2024, et le même document citait l'estimation du CSIR selon laquelle l'économie a perdu 168,3 milliards USD en 2023 en raison des coupures. Le plan de redressement d'Eskom a ensuite permis 310 jours consécutifs sans délestage entre mars 2024 et janvier 2025, et seulement 26 heures de délestage ont été enregistrées à l'hiver 2025. Cette amélioration n'a pas inversé les décisions d'investissement antérieures, car des années d'instabilité du réseau avaient déjà poussé de nombreuses entreprises industrielles à élaborer des plans d'investissement autour de l'autoproduction et de l'approvisionnement bilatéral. Dans le marché du gaz renouvelable issu des déchets en Afrique du Sud, cela est important car le biogaz offre une production pilotable et des caractéristiques de charge de base plus stables que le solaire seul, ce qui maintient l'intérêt des acheteurs intact même lorsque les performances du réseau s'améliorent.[1]Eskom SOC Limited, "États Financiers Annuels pour l'Exercice Clos le 31 Mars 2025," Eskom, eskom.co.za

La Catégorie Gaz de Décharge du REIPPPP Permettant des Contrats d'Achat d'Électricité à Long Terme avec Eskom

Le REIPPPP (Programme d'Approvisionnement auprès de Producteurs d'Énergie Indépendants en Énergies Renouvelables) a traité le gaz de décharge et le biogaz comme des technologies éligibles depuis le début du programme, ce qui a donné au marché du gaz renouvelable issu des déchets en Afrique du Sud une voie institutionnelle précoce vers un achat à long terme. La Fenêtre d'Appel d'Offres 7 a été structurée pour acquérir jusqu'à 5 000 MW dans les technologies renouvelables éligibles, y compris la biomasse et le biogaz dans le groupement des déchets organiques et du gaz de décharge. Les soumissionnaires préférés annoncés en décembre 2024 et juillet 2025 reflétaient principalement des allocations solaires, mais la valeur fondamentale du programme pour les développeurs de valorisation des déchets en gaz reste le cadre de contrat d'achat d'électricité sur 20 ans avec Eskom. Cette structure réduit le risque de financement pour les actifs de captage de gaz et de digestion dont les rendements nécessitent des périodes de remboursement plus longues que ce que les projets marchands permettent habituellement. Elle pousse également les municipalités et les exploitants de décharges à maintenir des conditions de captage de gaz plus fiables, car la certitude des revenus dépend de rendements gaziers stables et d'une gestion conforme des décharges.[2]Banque de Développement de l'Afrique Australe, "Résumé des PQB ITP et du BW7 REIPPPP," DBSA, dbsa.org

Le Plan de Transition Énergétique Juste Mobilisant des Financements Concessionnels pour les Projets de Valorisation des Déchets en Gaz

Le JET-IP pour 2023-2027 a fixé les besoins de financement à 90,1 milliards USD, et les engagements internationaux avaient atteint 12,9 milliards USD selon le dernier rapport de l'Unité de Gestion du Programme JET. Ce pool de financement est important pour le marché du gaz renouvelable issu des déchets en Afrique du Sud car de nombreux projets précoces ont besoin de structures concessionnelles avant que les prêteurs commerciaux ne les soutiennent à grande échelle. L'approbation par le Cabinet du PRI 2025 en octobre 2025 a ajouté une couche supplémentaire de soutien en allouant 6 000 MW de capacité gaz-vers-électricité d'ici 2030. Cette allocation crée un signal de demande plus fort pour le gaz renouvelable domestique à un moment où la dépendance au gaz de pipeline importé comporte encore des risques d'approvisionnement et géopolitiques. Les développeurs de valorisation des déchets en gaz qui peuvent démontrer l'évitement du méthane et le déplacement des combustibles fossiles sont donc mieux placés pour accéder aux instruments de financement mixte alignés sur l'agenda de la transition juste.[3]Gouvernement du Royaume-Uni, "Mise à Jour 2025 des Dirigeants du Partenariat pour une Transition Énergétique Juste sur 12 Mois," GOV.UK, gov.uk

La Hausse de la Taxe Carbone Créant une Incitation Financière à la Substitution des Combustibles Fossiles

La taxe carbone sud-africaine est passée de 236 ZAR (14,2 USD) par tonne de CO2e en 2025 à 308 ZAR (18,5 USD) par tonne de CO2e, avec effet au 1er janvier 2026, augmentant le coût direct de l'utilisation d'énergie à forte intensité d'émissions pour les opérateurs industriels. Cela est important pour le gaz renouvelable issu des déchets car le captage du méthane et la substitution des combustibles fossiles offrent désormais une valeur de conformité plus claire en plus de la production d'énergie. Les amendements de 2026 aux lois fiscales et le cadre révisé de la taxe environnementale affinent également la base de comptabilisation des émissions dans laquelle les producteurs de gaz issu des déchets et les grands émetteurs doivent opérer. Pour les exploitants de décharges, les transformateurs alimentaires et autres générateurs de déchets organiques, l'argument financier en faveur de la diversion des déchets vers la récupération de gaz est devenu plus solide, car les émissions non contrôlées supportent désormais une charge fiscale plus élevée. Cela contribue à faire évoluer le gaz renouvelable issu des déchets d'une option de durabilité discrétionnaire vers une décision opérationnelle et de conformité plus pratique en Afrique du Sud.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Absence de Normes d'Injection de Biométhane sur Réseau et de Cadre d'Accès aux Pipelines | -1.8% | National, avec la pénalité la plus élevée au Gauteng et au Cap-Occidental, où les projets de qualité d'épuration sont les plus viables | Long terme (≥ 4 ans) |

| Défis Réglementaires et de Développement de Projets Complexes pour les Projets de Gaz Renouvelable à Petite Échelle | -1.3% | National, plus aigu pour les développeurs agricoles et communautaires de biogaz de moins de 5 MW | Moyen terme (2-4 ans) |

| Faibles Tarifs d'Électricité Hérités et Charges de Transport par Réseau Élevées Limitant la Viabilité des Projets | -1.0% | National, plus prononcé pour les projets ruraux dépendant du transport par réseau croisé | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Mauvaise Séparation des Déchets et Infrastructure de Collecte Sous-Développée Contraignant la Qualité des Matières Premières | -0.7% | Métropoles urbaines et petites municipalités, avec un impact relativement plus faible au Cap | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence de Normes d'Injection de Biométhane sur Réseau et de Cadre d'Accès aux Pipelines

L'Afrique du Sud ne dispose toujours pas de norme publiée d'injection de biométhane sur réseau pour les producteurs souhaitant injecter du gaz épuré dans le réseau de transport. Le Régulateur National de l'Énergie d'Afrique du Sud (NERSA) réglemente le secteur du gaz canalisé. Pourtant, aucune spécification claire de qualité du gaz ni règle d'accès des tiers n'a été émise pour l'injection de biométhane dans les systèmes ROMPCO et Sasol. Le Cabinet a approuvé le Projet de Loi sur le Gaz 2025 en décembre 2025 pour soumission au Parlement, et ce projet modernise le cadre juridique du transport et de la distribution du gaz. Même ainsi, le projet approuvé ne résout pas encore le déficit d'injection spécifique au biométhane, ce qui signifie que les projets d'épuration restent liés à l'usage captif ou à la distribution par pipeline virtuel. Cela maintient les marges inférieures à ce qu'elles pourraient être pour les grands projets liés aux pipelines et ralentit le développement d'une couche à plus haute valeur ajoutée du marché du gaz renouvelable issu des déchets en Afrique du Sud.

Défis Réglementaires et de Développement de Projets Complexes pour les Projets de Gaz Renouvelable à Petite Échelle

Le marché du gaz renouvelable issu des déchets en Afrique du Sud fait face à des défis importants en raison de processus réglementaires complexes, de coûts de développement initiaux élevés et de mécanismes de soutien financier limités pour les projets à petite échelle. Les longues procédures d'approbation environnementale, les multiples exigences de licences, les études de faisabilité détaillées et les procédures de raccordement au réseau augmentent les délais de développement des projets et accroissent les risques d'investissement en phase précoce. Les petites municipalités, les exploitants agricoles et les développeurs indépendants émergents peinent souvent à obtenir des financements pour la préparation des projets avant d'atteindre la certitude des revenus. De plus, l'absence de voies d'approvisionnement à grande échelle dédiées et la sécurité limitée des achats à long terme réduisent la confiance des investisseurs. En conséquence, une part considérable des projets de gaz renouvelable issu des déchets en Afrique du Sud continue de dépendre d'accords commerciaux privés et de modèles d'autoconsommation, ce qui freine une expansion plus rapide du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matière Première : Les Déchets Municipaux Ancrent l'Échelle Tandis que les Déchets Alimentaires Redéfinissent les Rendements

Les déchets solides municipaux représentaient 34,6% de la part du marché du gaz renouvelable issu des déchets en Afrique du Sud en 2025, confirmant que les volumes de déchets à l'échelle métropolitaine constituent toujours la base commerciale des projets actuels. Le Gauteng, le Cap-Occidental et le KwaZulu-Natal restent les principaux pôles de matières premières car ils combinent des flux de déchets plus importants avec des systèmes de collecte et d'élimination plus solides. Ces conditions font des déchets municipaux le choix par défaut pour la récupération de gaz de décharge et d'autres projets plus importants nécessitant un achat de longue durée et un débit stable. Les résidus agricoles, le fumier animal, les déchets organiques industriels, les boues d'épuration, les déchets de décharge et d'autres flux jouent chacun des rôles plus restreints mais importants sur le marché.

Les déchets alimentaires devraient croître à un CAGR de 9,5% de 2025 à 2031, ce qui en fait la matière première à la croissance la plus rapide sur le marché du gaz renouvelable issu des déchets en Afrique du Sud. Ce changement reflète une pression réglementaire et commerciale croissante sur les producteurs, les détaillants et les transformateurs pour détourner les déchets organiques des décharges en vertu de la loi sur le changement climatique et des réglementations sur les déchets déjà en vigueur. Les transformateurs alimentaires du Cap-Occidental et du KwaZulu-Natal se tournent donc vers des structures de frais de réception plus énergie qui améliorent les rendements des projets et réduisent l'exposition directe aux émissions. Les boues d'épuration restent sous-utilisées même si la revue Springer 2025 a noté que l'Afrique du Sud dispose d'une base importante d'installations de traitement des eaux usées avec une récupération de biogaz limitée par rapport à ce parc d'actifs. Le rôle plus modeste de la co-digestion et d'autres flux mixtes laisse également de la place pour une meilleure optimisation des matières premières sur le marché du gaz renouvelable issu des déchets en Afrique du Sud.

Par Technologie : La Récupération de Gaz de Décharge Domine, mais les Systèmes d'Épuration Signalent la Prochaine Couche de Valeur

La récupération de gaz de décharge représentait 38,4% de la taille du marché du gaz renouvelable issu des déchets en Afrique du Sud en 2025, reflétant la base de décharges installées dans les grandes métropoles et la charge en capital plus faible de l'extraction passive de gaz par rapport aux systèmes à base de digestion. Cette technologie a également bénéficié d'une éligibilité de longue date au sein du REIPPPP, ce qui a contribué à établir une voie vers un achat contracté et des revenus bancables. La digestion anaérobie occupe la position majeure suivante, notamment dans les projets agro-industriels et du secteur alimentaire qui opèrent dans le cadre d'accords d'approvisionnement bilatéraux. La gazéification et la pyrolyse restent à un stade plus précoce car elles nécessitent une intensité en capital plus élevée et une qualité de matières premières plus constante que ce que le flux de déchets actuel peut généralement fournir.

Les systèmes d'épuration du biogaz devraient se développer à un CAGR de 10,8% de 2025 à 2031, ce qui marque une évolution claire vers des produits gaziers à plus haute valeur ajoutée. Ce changement suggère que les développeurs ne se concentrent plus uniquement sur les ventes d'électricité et ciblent plutôt les utilisateurs industriels de gaz avec des marges plus solides. Les projets utilisant la séparation par membrane, l'adsorption modulée en pression ou le lavage à l'eau peuvent servir les clients via des modèles de pipeline virtuel même si l'injection formelle sur réseau reste non résolue. Cela donne à l'épuration un rôle pratique sur le marché du gaz renouvelable issu des déchets en Afrique du Sud avant que les règles d'accès aux pipelines ne soient pleinement développées. Le mix technologique évolue donc de l'extraction de base et du torchage vers des capacités de traitement du gaz plus différenciées.

Par Type de Gaz : Le Biogaz Détient le Commandement des Volumes mais le Biométhane/Gaz Naturel Renouvelable (GNR) Réécrit le Plafond des Revenus

Le biogaz représentait 63,8% du marché en 2025, montrant que la plupart des projets en exploitation utilisent encore le gaz de décharge capté ou la production de digesteur directement pour l'électricité ou l'énergie thermique. Cette configuration maintient les coûts en capital plus bas et la complexité opérationnelle plus gérable, ce qui explique son utilisation répandue dans les projets du Gauteng et du Cap-Occidental. Le biométhane/gaz naturel renouvelable (GNR) et le syngaz représentent ensemble une part plus modeste du portefeuille, et le syngaz en particulier reste lié à la gazéification et à la pyrolyse à l'échelle pilote plutôt qu'à un déploiement commercial complet. La structure actuelle favorise donc des modèles opérationnels plus simples plutôt qu'une capture plus approfondie de la chaîne de valeur du gaz.

Le biométhane/gaz naturel renouvelable (GNR) devrait croître à un CAGR de 11,9% de 2025 à 2031, ce qui en fait le type de gaz à la croissance la plus rapide sur le marché du gaz renouvelable issu des déchets en Afrique du Sud. Le moteur est étroitement lié à l'agenda plus large de diversification gazière de l'Afrique du Sud et à l'allocation de 6 000 MW de capacité gaz-vers-électricité dans le PRI 2025. Le GNR domestique issu des déchets offre aux utilisateurs industriels une voie vers une moindre dépendance aux importations et une moindre exposition au risque de pipeline transfrontalier. Ce changement fait évoluer l'économie des projets au-delà de la parité électrique vers la substitution du gaz, ce qui offre un plafond plus élevé pour la gestion de la qualité et de la logistique. C'est l'un des développements commerciaux les plus significatifs de la période de prévision, même si sa base de volume actuelle est encore plus petite que celle du biogaz conventionnel.

Par Application : La Production d'Électricité Ancre les Revenus, mais le Carburant pour le Transport est la Variable Imprévisible

La production d'électricité représentait 44,2% du marché du gaz renouvelable issu des déchets en Afrique du Sud en 2025, reflétant la domination continue des projets de gaz de décharge vers l'électricité et des arrangements d'énergie biogaz d'entreprise. La chaleur et l'électricité combinées jouent également un rôle important, notamment dans les installations de transformation alimentaire, de production de boissons et agricoles qui nécessitent à la fois de l'électricité et de la chaleur. L'injection sur réseau reste commercialement limitée car les normes formelles d'injection de biométhane sont toujours absentes, de sorte que la majeure partie de l'activité liée à la participation au réseau se concentre sur l'électricité transportée plutôt que sur le mouvement physique du gaz. Le chauffage industriel et les usages de chauffage plus modestes répondent à des besoins pratiques de processus où la substitution directe de combustible offre des avantages en termes de coût et de fiabilité.

Le carburant pour le transport devrait croître à un CAGR de 12,5% de 2025 à 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché du gaz renouvelable issu des déchets en Afrique du Sud. L'intérêt pour le biométhane comprimé est croissant pour les camions de collecte des ordures, les flottes de logistique agricole et le transport industriel, où le remplacement du diesel peut soutenir à la fois les objectifs de coût et d'émissions. Le plan de mise en œuvre du JET comprend un portefeuille de Véhicules à Nouvelles Énergies, ce qui renforce l'adéquation politique pour les carburants alternatifs dérivés des flux de déchets domestiques. La proposition de valeur de l'économie circulaire est renforcée car les déchets collectés peuvent être convertis en carburant de transport. Cela crée une demande d'ancrage plus solide pour les projets d'épuration que la tarification intermittente de l'électricité seule ne peut fournir.

Par Composant : Les Systèmes de Collecte Forment l'Épine Dorsale, Tandis que les Contrôles Numériques Définissent la Frontière

Les systèmes de collecte de gaz représentaient 34,7% du marché en 2025, reflétant la réalité fondamentale que le gaz doit d'abord être capté avant que la valeur en aval puisse être créée. Dans les projets de gaz de décharge, cela signifie que les têtes de puits, la tuyauterie, les collecteurs, les soufflantes et les systèmes de condensats absorbent une grande part du déploiement initial de capital. Les digesteurs et les systèmes de fermentation occupaient la position de composant majeur suivante, soutenus par le nombre croissant d'installations de digestion agricoles et du secteur alimentaire. Les unités de traitement du gaz, les compresseurs, les systèmes de stockage et les équipements de production d'électricité jouent chacun des rôles distincts selon qu'un projet cible les ventes d'électricité, de chaleur ou de gaz épuré.

Les systèmes de surveillance et de contrôle devraient croître à un CAGR de 11,1% de 2025 à 2031, indiquant que le marché du gaz renouvelable issu des déchets en Afrique du Sud évolue vers une gestion des installations plus complexe. Les projets avec plusieurs matières premières et produits ont besoin d'une meilleure visibilité des processus pour maintenir le rendement gazier et la conformité contractuelle. L'argument financier évolue également, car la comptabilisation du carbone, la vérification des performances et le financement structuré du développement dépendent de plus en plus d'une meilleure qualité des données. L'étude Frontiers in Climate 2026 a identifié la capacité de surveillance et de reporting comme une condition qui améliore l'accès à des structures de financement plus solides dans les contextes de biogaz sud-africains. Cela signifie que les contrôles numériques deviennent une infrastructure commerciale plutôt qu'un complément discrétionnaire.

Analyse Géographique

Le Gauteng est resté le principal pôle provincial sur le marché du gaz renouvelable issu des déchets en Afrique du Sud en 2025 car il combine d'importants flux de déchets municipaux, des déchets organiques industriels et des acheteurs financièrement capables. La province bénéficie également de sa concentration d'activités de transformation alimentaire et de fabrication, ce qui améliore l'argument en faveur des contrats bilatéraux et des modèles de co-digestion. L'usine de biogaz de Bronkhorstspruit de Bio2Watt est en exploitation au Gauteng depuis 2015 et a contribué près de 100 GWh au réseau national, faisant de la province l'une des références opérationnelles les plus visibles du pays. Le Gauteng se distingue également parce qu'il accueille de nombreux grands émetteurs les plus susceptibles de faire face à une pression budgétaire carbone plus stricte en vertu de la loi sur le changement climatique, ce qui renforce la demande de projets tant pour la conformité que pour la sécurité énergétique.

Le Cap-Occidental était le deuxième pôle provincial le plus grand et à la croissance la plus rapide pour le marché du gaz renouvelable issu des déchets en Afrique du Sud. Sa position repose sur une exécution municipale plus solide, une base concentrée de transformation alimentaire et de boissons, et un historique dans la récupération de gaz de décharge et la digestion anaérobie. Les projets de Fountain Green Energy à Coastal Park et Vissershok ont donné au Cap une base installée significative, et le système d'extraction de gaz de décharge de Stellenbosch a été mis en service en avril 2025 avec des équipements conteneurisés de Renew Technologies. Les activités laitières, de transformation des fruits et d'abattoir de la province créent également des flux organiques plus contrôlés que les déchets municipaux mixtes, ce qui soutient une meilleure bancabilité des projets. L'investissement 2025 soutenu par l'EEAS dans la transformation des eaux usées en méthanol vert lié au traitement des boues d'épuration et à la capacité solaire co-localisée montre également que le Cap-Occidental et les chaînes de valeur voisines pourraient accueillir des applications de gaz renouvelable plus avancées au fil du temps.

Le KwaZulu-Natal, le Cap-Oriental et le reste du pays constituent la prochaine frontière de croissance pour le marché du gaz renouvelable issu des déchets en Afrique du Sud. Le KwaZulu-Natal dispose d'un fort potentiel en matières premières provenant des opérations sucrières, des abattoirs et de la base municipale et industrielle plus large de Durban. Même ainsi, la faiblesse des systèmes de séparation et de collecte limite encore la part de cet approvisionnement théorique qui devient une matière première bancable. Des conditions similaires sont observées dans d'autres provinces, où une infrastructure municipale sous-financée et une densité de développeurs plus faible ralentissent le déploiement malgré un fort potentiel de déchets agricoles. À moyen terme, la planification de la transition liée au JET et les programmes d'énergie renouvelable provinciaux plus larges devraient soutenir davantage de projets à base de fumier et de résidus au Mpumalanga, au Limpopo et au KwaZulu-Natal.

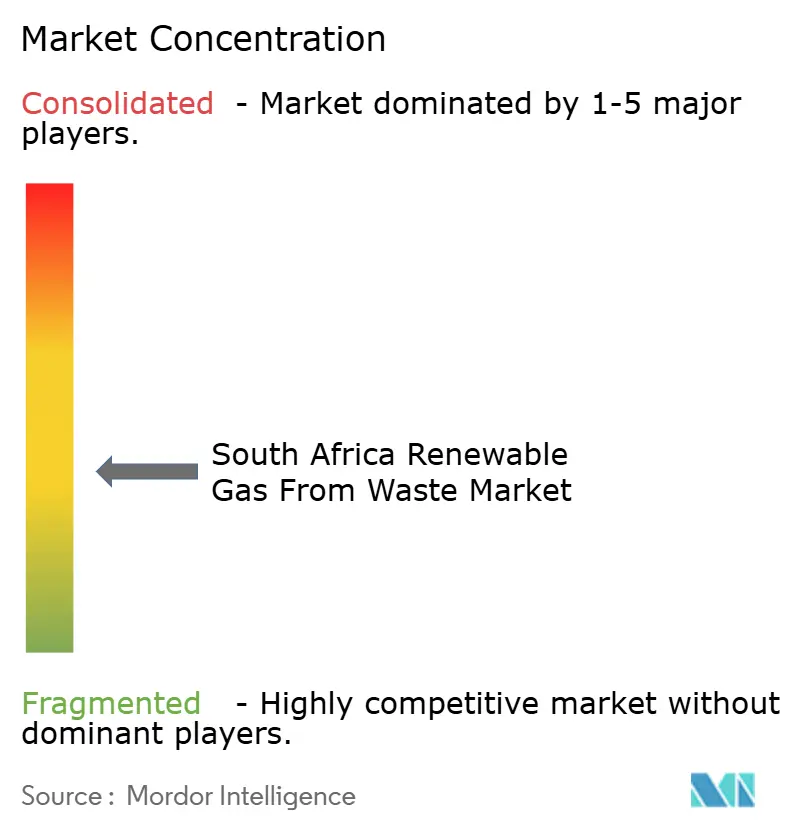

Paysage Concurrentiel

Le marché du gaz renouvelable issu des déchets en Afrique du Sud est modérément fragmenté, aucun opérateur unique ne détenant une position installée dominante dans toutes les matières premières et technologies. Le marché comprend une gamme diversifiée de participants, notamment des développeurs de projets, des spécialistes en ingénierie, des opérateurs de gaz de décharge et des utilisateurs industriels avec des actifs captifs. Contrairement aux services publics pleinement intégrés, ces acteurs se concentrent sur des segments spécifiques de la chaîne de valeur. En conséquence, la concurrence sur le marché tourne autour de facteurs critiques tels que la sécurisation du contrôle des matières premières, l'établissement d'accords d'achat bancables, la garantie de la fiabilité opérationnelle et la structuration efficace des contrats bilatéraux. Cette fragmentation met en évidence la nature évolutive du marché et les opportunités pour les acteurs spécialisés de se tailler des niches.

AgriGas Africa poursuit une voie différente en ciblant l'injection de biométhane autour de Sasolburg et en constituant un portefeuille de clients pour 2 PJ d'engagements d'achat. Cette stratégie reflète l'un des espaces ouverts les plus clairs sur le marché du gaz renouvelable issu des déchets en Afrique du Sud, la substitution du gaz industriel plutôt que les pures ventes d'électricité. L'accord-cadre 2024 de Bio2Watt avec Nijhuis Saur Industries est un autre mouvement important car il apporte un soutien technologique externe dans le pipeline de biogaz africain de BEH. Les partenariats internationaux de ce type sont importants car l'épuration, la certification de la qualité du gaz et la logistique en aval restent des capacités en phase précoce sur le marché local.

La prochaine couche de concurrence est façonnée par la discipline financière et la capacité opérationnelle numérique. Les opérateurs disposant de systèmes de surveillance plus solides, d'un meilleur reporting sur la qualité du gaz et d'une comptabilisation carbone plus claire sont mieux positionnés pour obtenir des financements concessionnels et se conformer aux contrats liés aux performances. Les règles de transport par réseau 2025 du NERSA et les changements tarifaires d'Eskom ont également poussé les développeurs à privilégier la demande captive et co-localisée plutôt que la livraison dépendante du réseau. Cela signifie que les acteurs les plus solides ne sont pas simplement ceux qui ont le plus de projets, mais ceux qui peuvent combiner la sécurité des matières premières, des opérations fiables et un achat commercialement viable au bon endroit.

Leaders du Secteur du Gaz Renouvelable issu des Déchets en Afrique du Sud

Bio2Watt Energy Holdings (Pty) Ltd

AGAMA Biogas (Pty) Ltd

AgriGas Africa (Pty) Ltd

Anaergia Africa (Pty) Ltd

Veolia Services Southern Africa (Pty) Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : À compter du 1er janvier 2026, le taux de taxe carbone en Afrique du Sud est de 18,5 USD par tonne de CO₂e, tel qu'indiqué dans la Revue Budgétaire 2026. Les amendements à la loi sur la taxe carbone de 2019 mettent à jour les facteurs d'émission et les valeurs caloriques nettes, augmentent les pénalités pour les émissions de méthane et soutiennent les projets de valorisation des déchets en gaz.

- Avril 2026 : Le Barème des Prix Standard FY2027 d'Eskom, en vigueur au 1er avril 2026, révise les tarifs de transport par réseau en augmentant la Charge de Capacité de Production fixe de 20% à 30% et en l'excluant des crédits d'énergie dans le cadre du transport par réseau et de la facturation nette. Cela augmente les coûts d'électricité à base de gaz renouvelable transportée par réseau, poussant les développeurs de valorisation des déchets en gaz vers des modèles d'achat captifs et co-localisés.

Périmètre du Rapport sur le Marché du Gaz Renouvelable issu des Déchets en Afrique du Sud

| Déchets Solides Municipaux (DSM) |

| Résidus Agricoles |

| Fumier Animal |

| Déchets Organiques Industriels |

| Boues d'Épuration |

| Déchets Alimentaires |

| Autres |

| Digestion Anaérobie |

| Récupération de Gaz de Décharge |

| Gazéification |

| Pyrolyse |

| Systèmes d'Épuration du Biogaz |

| Autres |

| Biogaz |

| Biométhane/Gaz Naturel Renouvelable (GNR) |

| Syngaz |

| Production d'Électricité |

| Chaleur et Électricité Combinées (CEC) |

| Injection sur Réseau |

| Carburant pour le Transport |

| Chauffage Industriel |

| Chauffage Résidentiel et Commercial |

| Autres |

| Systèmes de Collecte de Gaz |

| Digesteurs et Systèmes de Fermentation |

| Unités de Traitement et d'Épuration du Gaz |

| Compresseurs et Systèmes de Stockage |

| Équipements de Production d'Électricité |

| Systèmes de Surveillance et de Contrôle |

| Autres |

| Par Matière Première | Déchets Solides Municipaux (DSM) |

| Résidus Agricoles | |

| Fumier Animal | |

| Déchets Organiques Industriels | |

| Boues d'Épuration | |

| Déchets Alimentaires | |

| Autres | |

| Par Technologie | Digestion Anaérobie |

| Récupération de Gaz de Décharge | |

| Gazéification | |

| Pyrolyse | |

| Systèmes d'Épuration du Biogaz | |

| Autres | |

| Par Type de Gaz | Biogaz |

| Biométhane/Gaz Naturel Renouvelable (GNR) | |

| Syngaz | |

| Par Application | Production d'Électricité |

| Chaleur et Électricité Combinées (CEC) | |

| Injection sur Réseau | |

| Carburant pour le Transport | |

| Chauffage Industriel | |

| Chauffage Résidentiel et Commercial | |

| Autres | |

| Par Composant | Systèmes de Collecte de Gaz |

| Digesteurs et Systèmes de Fermentation | |

| Unités de Traitement et d'Épuration du Gaz | |

| Compresseurs et Systèmes de Stockage | |

| Équipements de Production d'Électricité | |

| Systèmes de Surveillance et de Contrôle | |

| Autres |

Questions Clés Répondues dans le Rapport

Quels sont les moteurs de la croissance du gaz renouvelable issu des déchets en Afrique du Sud ?

Les principaux moteurs sont le renforcement de la réglementation climatique, la hausse de la taxe carbone, l'abondance de déchets organiques et le changement durable vers l'énergie décentralisée après des années de délestages. Le marché devrait passer de 0,2 milliard USD en 2026 à 0,3 milliard USD d'ici 2031 avec un CAGR de 8,5%.

Quelle matière première est en tête du déploiement actuel des projets ?

Les déchets solides municipaux sont en tête du déploiement actuel avec une part de 34,6% en 2025 car les grandes métropoles offrent des volumes de déchets plus importants, des systèmes de collecte et des opportunités de projets à base de décharges.

Quelle technologie connaît la croissance la plus rapide ?

Les systèmes d'épuration du biogaz sont la technologie à la croissance la plus rapide avec un CAGR de 10,8% jusqu'en 2031, les développeurs ciblant des ventes de biométhane et de gaz naturel renouvelable à plus haute valeur ajoutée.

Pourquoi le carburant pour le transport devient-il plus important ?

Le carburant pour le transport devrait croître à un CAGR de 12,5% car le biométhane comprimé devient de plus en plus pertinent pour les camions de collecte des ordures, la logistique agricole et les flottes industrielles à la recherche d'alternatives au diesel.

Quelles provinces sont les plus importantes pour le développement de projets ?

Le Gauteng reste la principale base provinciale en raison de la demande industrielle et des volumes de déchets, tandis que le Cap-Occidental est le deuxième pôle le plus grand et à la croissance la plus rapide grâce à une exécution municipale plus solide et aux flux de déchets agro-industriels.

Quel est le principal obstacle aux projets de biométhane de plus grande envergure ?

Le principal obstacle structurel est l'absence de normes d'injection de biométhane sur réseau et d'un cadre clair d'accès des tiers aux pipelines, ce qui maintient les projets de gaz épuré limités à l'usage captif ou aux modèles de pipeline virtuel.

Dernière mise à jour de la page le: