Tamanho e Participação do Mercado de Gestão de Resíduos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

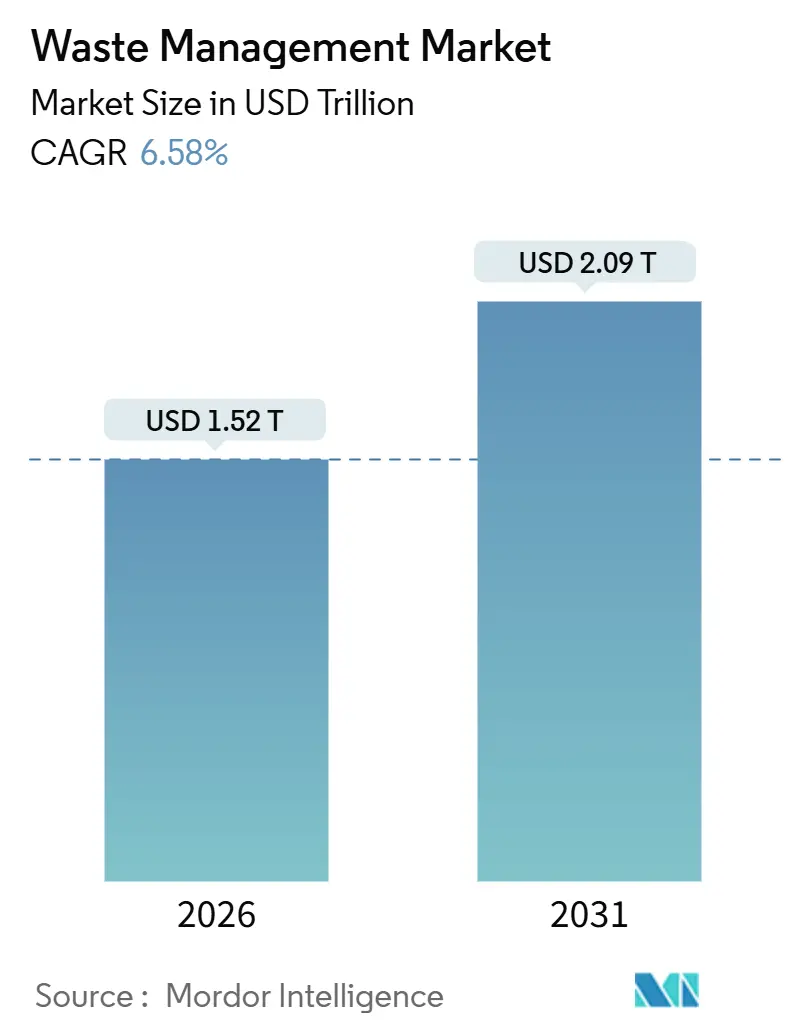

| Tamanho do Mercado (2026) | 1.52 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.09 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.58% CAGR |

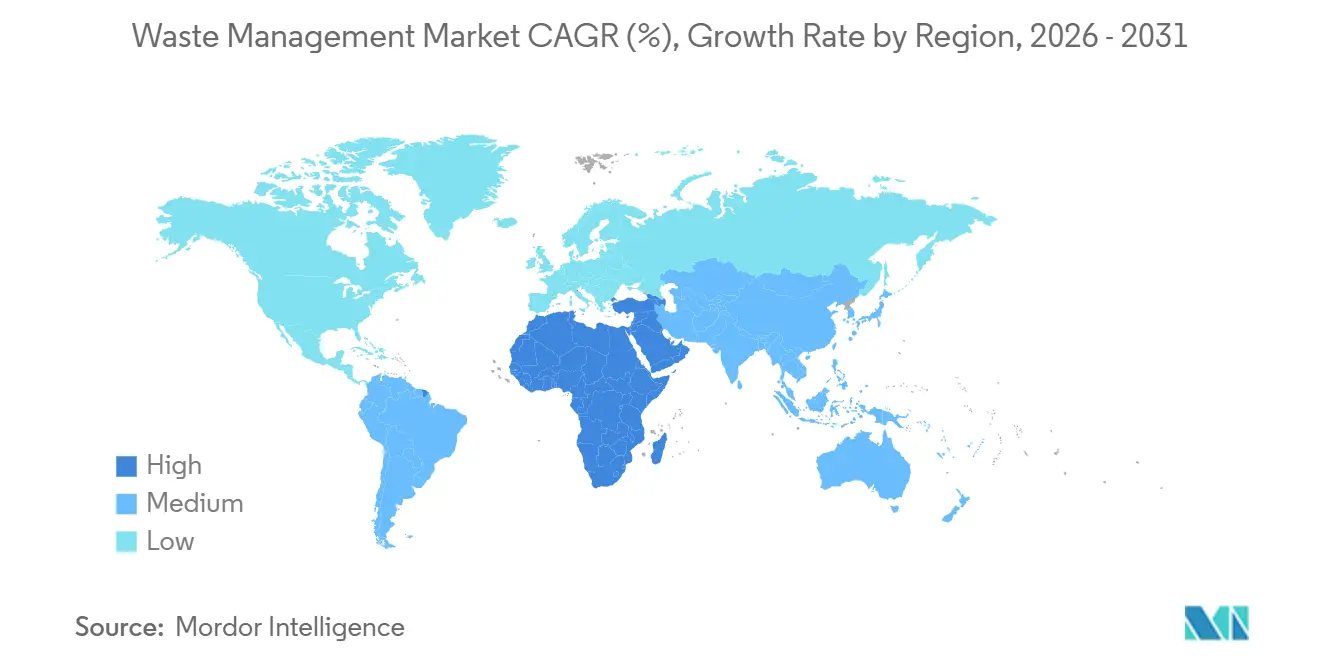

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

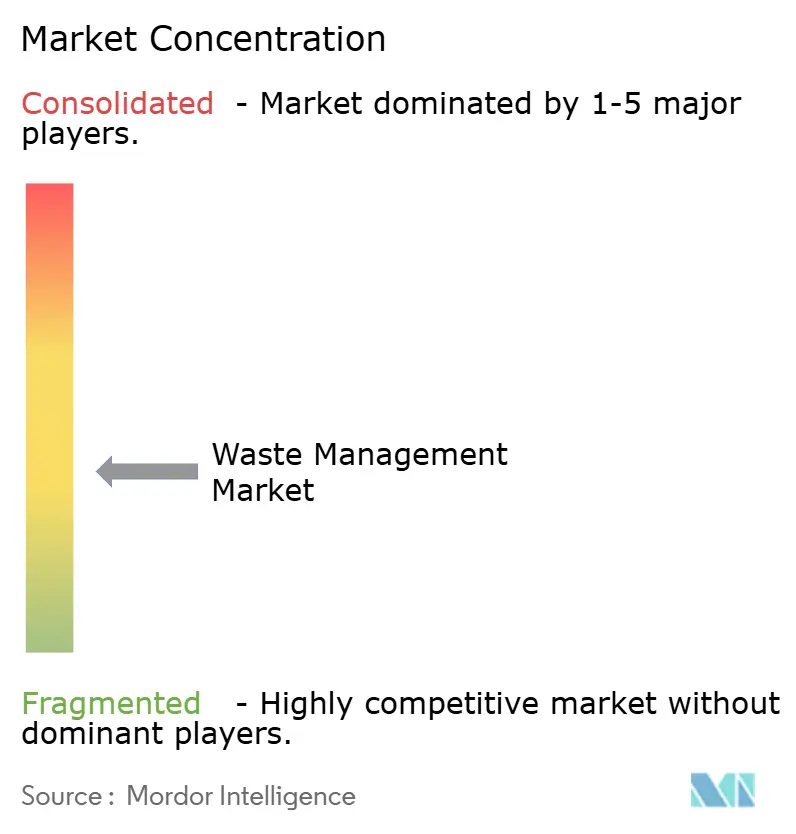

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Resíduos por Mordor Intelligence

O tamanho do Mercado de Gestão de Resíduos é estimado em USD 1,52 trilhão em 2026 e deve atingir USD 2,09 trilhões até 2031, a um CAGR de 6,58% durante o período de previsão (2026-2031). A mudança inicial de operações centradas no descarte para a recuperação de recursos sustenta esse tamanho de mercado e trajetória de crescimento. Leis obrigatórias de conteúdo reciclado na União Europeia e em vários estados dos EUA, mandatos mais amplos de responsabilidade estendida do produtor (EPR) em toda a Ásia-Pacífico e relatórios de resíduos de Escopo 3 vinculados a metas corporativas baseadas em ciência estão acelerando os fluxos de capital para triagem avançada, reciclagem química e infraestrutura de resíduos para energia. Os serviços de aterro sanitário ainda sustentam a receita, mas os operadores estão se reposicionando à medida que as linhas de reciclagem e recuperação de recursos atraem crescimento anual de 6,80%, apoiado por robótica de inteligência artificial que entrega 99% de pureza nas instalações de recuperação de materiais. A Ásia-Pacífico permanece o epicentro de receita, mas o financiamento de fundos soberanos de riqueza para projetos de resíduos para energia está elevando o Oriente Médio e a África ao CAGR regional mais rápido (9,1%). A pressão competitiva está se intensificando à medida que grandes empresas de energia e startups de triagem digital pressionam os operadores estabelecidos a combinar coleta, tratamento e produção de combustível renovável em ofertas integradas.

Principais Conclusões do Relatório

- Por tipo de serviço, as operações de aterro sanitário comandaram 52,45% da participação de mercado da Gestão de Resíduos em 2025; reciclagem e recuperação de recursos estão avançando a um CAGR de 6,80% até 2031.

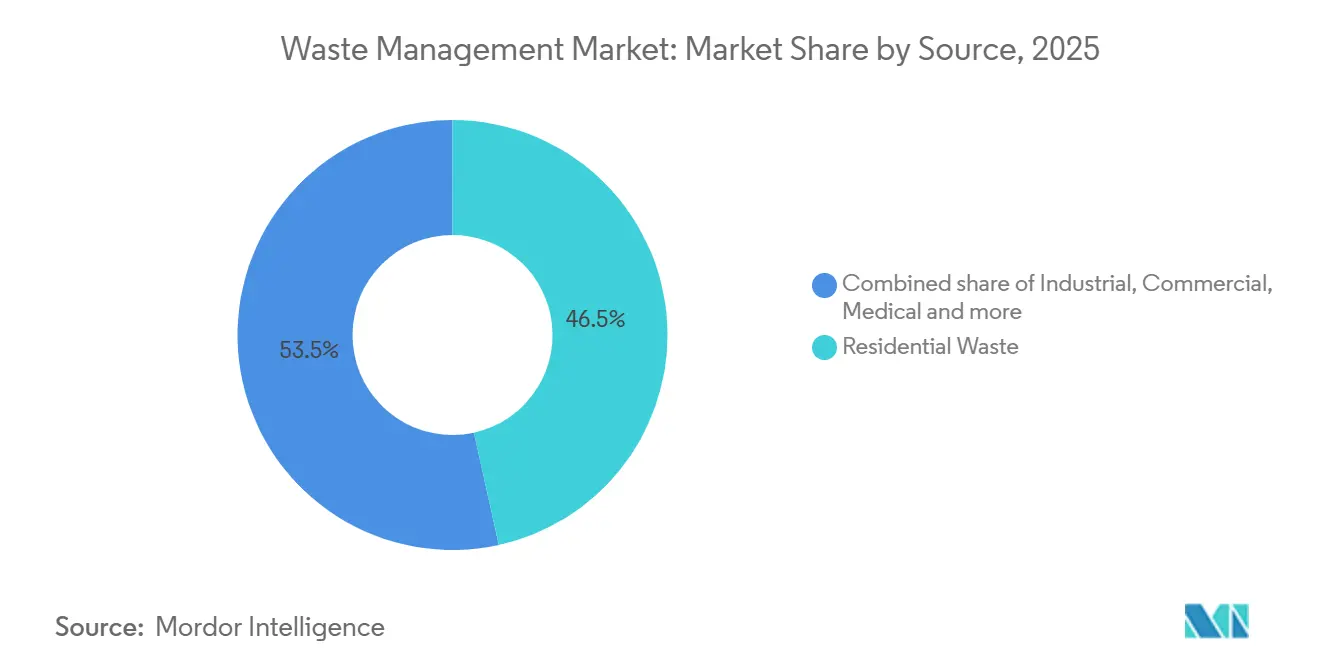

- Por fonte, os resíduos residenciais contribuíram com 46,54% da receita de 2025, enquanto os fluxos industriais estão crescendo a um CAGR de 8,3% até 2031.

- Por tipo de resíduo, os resíduos sólidos urbanos detiveram 46,78% da receita em 2025; os resíduos eletrônicos devem se expandir a um CAGR de 10,2% até 2031.

- Por geografia, a Ásia-Pacífico capturou 56% da receita global em 2025, enquanto o Oriente Médio e a África devem crescer a um CAGR de 9,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Resíduos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leis obrigatórias de conteúdo reciclado para embalagens plásticas | +1.2% | Europa, América do Norte e economias da Ásia-Pacífico orientadas à exportação | Médio prazo (2 a 4 anos) |

| Expansão da EPR para têxteis e eletrônicos em toda a Ásia-Pacífico | +0.9% | China, Índia, Singapura, Hong Kong, Japão inicial e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Robótica orientada por inteligência artificial alcançando 99% de pureza nas instalações de recuperação de materiais | +0.8% | América do Norte, Europa e economias avançadas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Metas corporativas baseadas em ciência que exigem relatórios de Resíduos de Escopo 3 | +0.7% | Centros de sedes multinacionais na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Títulos vinculados à sustentabilidade para infraestrutura em mercados emergentes | +0.6% | Brasil, Indonésia, Egito, África do Sul | Longo prazo (≥ 4 anos) |

| Projetos de hidrogênio verde utilizando resíduos sólidos urbanos | +0.5% | Alemanha, Países Baixos, Califórnia e locais piloto no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Leis Obrigatórias de Conteúdo Reciclado para Embalagens Plásticas (UE, EUA)

Legislações como o Regulamento de Embalagens e Resíduos de Embalagens 2025/40 da União Europeia e o Projeto de Lei 54 do Senado da Califórnia obrigam os proprietários de marcas a integrar parcelas definidas de resina pós-consumo em todas as embalagens primárias, impulsionando contratos plurianuais de compra com recicladores mecânicos e químicos[1]Comissão Europeia, "Regulamento de Embalagens e Resíduos de Embalagens 2025/40," europa.eu . Esses estatutos elevam os padrões de qualidade, impulsionando melhorias nas linhas de triagem óptica e investimentos em unidades de despolimerização capazes de produzir resultados com qualidade alimentar. A Agência Internacional de Energia estima que o cumprimento das metas estatutárias poderia desviar 15 milhões de toneladas métricas de plástico dos aterros sanitários anualmente até 2030, desde que os sistemas de coleta acompanhem o ritmo[2]Agência Internacional de Energia, "Perspectivas de Plásticos 2024," iea.org . Recicladores maiores equipados com certificações ISO 9001 e ISO 14001 estão absorvendo prêmios de conformidade, enquanto instalações menores que carecem de ferramentas de rastreabilidade lutam para se manter viáveis. As penalidades por não conformidade aumentam, e as equipes de compras recompensam cada vez mais os operadores que oferecem pureza garantida e capacidade de longo prazo.

Expansão da EPR para Têxteis e Eletrônicos em Toda a Ásia-Pacífico

Singapura, Hong Kong e Índia ampliaram os marcos regulatórios de EPR durante 2024–2025, transferindo os custos de coleta e tratamento de resíduos para os fabricantes de produtos. As penalidades agora chegam a USD 74.000 por violação em Singapura, e as metas revisadas da Índia exigem 70% de volumes de recolhimento até 2027, aguçando os incentivos financeiros para o design voltado à desmontagem[3]Agência Nacional de Meio Ambiente de Singapura, "Emendas à Lei de Sustentabilidade de Recursos 2024," nea.gov.sg . A coleta formal permanece abaixo de 20% em grande parte da Ásia, portanto, a conformidade pressiona os proprietários de marcas a cofinanciar pontos de entrega municipais e centros de logística reversa. Essas políticas canalizam capital privado para centros de desmontagem de eletrônicos e trituradores de têxteis de alto rendimento, expandindo os pools de receita endereçável além das embalagens. Analistas do setor esperam que mais jurisdições repliquem os esquemas de EPR à medida que a capacidade dos aterros sanitários se reduz e a reciclagem informal atrai escrutínio regulatório.

Metas Corporativas Baseadas em Ciência que Exigem Relatórios de Resíduos de Escopo 3

A iniciativa Science Based Targets agora exige uma contabilização granular das emissões de resíduos a jusante, pressionando mais de 800 empresas globais a estabelecer marcos de desvio e redução de metano. Os contratos de gestão de resíduos incorporam cada vez mais cláusulas de desempenho indexadas a taxas de reciclagem verificadas, em vez de apenas tonelagem, recompensando operadores que oferecem rastreamento auditado por terceiros. Empréstimos vinculados à sustentabilidade atrelados a essas métricas atingiram USD 18 bilhões em 2024, ilustrando como os financiadores precificam o desempenho em resíduos nos spreads de crédito. Empresas que não cumprem as metas intermediárias enfrentam exclusão de índices e retrocessos reputacionais, portanto, as equipes de compras valorizam parceiros que fornecem fluxos de dados transparentes adequados para auditorias de garantia. Esse impulsionador reforça a demanda por rastreabilidade habilitada por blockchain e serviços de relatórios alinhados à ISO.

Títulos Vinculados à Sustentabilidade Financiando Infraestrutura de Resíduos em Mercados Emergentes

Credores multilaterais e bancos nacionais de desenvolvimento estão emitindo títulos cujos cupons aumentam se os limites de desvio não forem atingidos, canalizando capital de baixo custo para frotas de coleta, melhorias em instalações de recuperação de materiais e captura de gás de aterro. O título de resíduos plásticos de USD 1 bilhão da Corporação Financeira Internacional apoia projetos no Sudeste Asiático que formalizam redes de catadores de resíduos, enquanto o BNDES do Brasil oferece taxas concessionais a municípios que alcançam 50% de desvio até 2030. Embora os pipelines de projetos tenham triplicado para USD 4,2 bilhões em 2024, persistem riscos de execução relacionados à aquisição de terrenos e licenciamento. O mecanismo, no entanto, reduz os riscos de empreendimentos em regiões sensíveis a tarifas, ampliando a base de receita futura para operadores com expertise em projetar, construir e operar.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas taxas de juros estão enfraquecendo o financiamento de PPP para plantas de reciclagem | −0.5% | Global, mais agudo na América do Sul, Oriente Médio e África, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra está inflacionando os salários de coleta nos países da OCDE | −0.4% | Estados Unidos, Canadá, Alemanha, Austrália, Japão | Curto prazo (≤ 2 anos) |

| Proibições de importação de resíduos sólidos estão reduzindo o descarte transfronteiriço | −0.3% | China, Sudeste Asiático, Turquia, alguns estados africanos | Médio prazo (2 a 4 anos) |

| Ausência de regras de fim de resíduo para fibra de carbono reciclada | −0.2% | Europa, América do Norte, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Juros Enfraquecendo o Financiamento de PPP para Plantas de Reciclagem

O aperto monetário global reduziu os projetos de resíduos em parceria público-privada (PPP) em 25% em 2024, com os investimentos caindo para USD 6,8 bilhões à medida que os índices de serviço da dívida pioraram. Licitações canceladas na África do Sul e plantas de tratamento adiadas na Indonésia ilustram como os custos de capital mais elevados afastam os patrocinadores de concessões de longo prazo. Municípios sem melhorias de crédito agora precisam oferecer garantias de taxas de portão mais altas ou arriscar atrasos nas instalações, prolongando a vida útil dos aterros sanitários e comprometendo as metas de desvio. O aperto no financiamento também eleva as barreiras para pequenos fornecedores de tecnologia que dependem de financiamento de projetos para escalar. A menos que as taxas de juros diminuam, muitos projetos de reciclagem em mercados emergentes dependerão de estruturas de financiamento concessionais ou combinados.

Escassez de Mão de Obra Inflacionando os Salários de Coleta nos Países da OCDE

As taxas de vagas para motoristas de caminhão e triadores permanecem acima de 8% nos Estados Unidos, Canadá e Alemanha, impulsionadas pelo envelhecimento demográfico e pela concorrência da logística de comércio eletrônico. Os salários medianos nos EUA para coletores de resíduos aumentaram 12% em relação ao ano anterior, chegando a USD 48.000 em 2024, comprimindo as margens nos contratos de coleta residencial em calçadas onde os orçamentos municipais são fixos. Os municípios alemães estenderam os intervalos de coleta para gerenciar as lacunas de pessoal, o que por sua vez elevou os níveis de contaminação e as reclamações dos clientes. Os operadores respondem acelerando os pilotos de veículos autônomos e sistemas de triagem de fluxo único, mas a aprovação regulatória para frotas sem motorista ainda está pendente, atrasando o alívio generalizado. A inflação salarial persistente pode acelerar a consolidação à medida que transportadores menores lutam para absorver os picos de custos trabalhistas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Resíduos Industriais Capturam Capital Focado em Conformidade

Os fluxos industriais estão ganhando destaque, embora os resíduos residenciais ainda tenham representado 46,54% da receita em 2025, a maior participação no cenário de participação de mercado da Gestão de Resíduos. O CAGR mais rápido do segmento, de 8,3%, decorre de fabricantes que instalam unidades de neutralização no local para satisfazer regras de segurança ocupacional mais rígidas, como a revisão da Norma de Comunicação de Perigos da OSHA de 2024. Muitas plantas agora combinam sistemas fechados de água com pré-tratamento de resíduos perigosos, reduzindo os volumes de transporte externo e os custos de licenciamento. Montadoras de eletrônicos na Malásia e no Vietnã adicionaram reatores de lavagem ácida em 2025 para cumprir as auditorias de importação europeias, ilustrando como os compradores a jusante ditam o comportamento de resíduos a montante. Fornecedores automotivos no México implantaram destiladores de recuperação de solventes que recuperaram 95% do isopropanol, reduzindo os custos de materiais e evitando sobretaxas de resíduos inflamáveis. Esses exemplos mostram que os investimentos em conformidade estão se alinhando com a redução de custos, uma combinação que sustenta o crescimento do segmento mesmo quando os preços das commodities caem.

Ao longo do horizonte de previsão, os operadores industriais assinarão contratos de serviço plurianuais de "resíduo zero líquido" que incorporam cláusulas de pagamento por desempenho em vez de simples taxas por tonelagem, uma estrutura já pilotada por fábricas de semicondutores no Arizona e em Singapura. Empresas especializadas em resíduos perigosos que exibem credenciais ISO 14001 estão, portanto, vencendo licitações sobre transportadores generalistas que carecem de software de teste laboratorial e rastreamento de manifestos. O aumento do gasto de capital leva algumas oficinas menores de galvanoplastia a formar cooperativas que compartilham unidades de tratamento no local, ecoando as plantas de efluentes agrupadas adotadas por clusters têxteis indianos. O mercado de Gestão de Resíduos está respondendo com separadores móveis modulares que tratam óleos emulsificados na doca do gerador, eliminando o transporte rodoviário e a responsabilidade que ele acarreta. À medida que os provedores de crédito incorporam cada vez mais métricas de resíduos nos convênios de empréstimos ESG, os produtores industriais que não divulgam o progresso de desvio estão pagando spreads de juros mais altos, reforçando o impulso do segmento em direção a fornecedores certificados.

Por Tipo de Serviço: A Reciclagem Avança à Medida que a Dominância dos Aterros Sanitários Diminui

O descarte em aterros sanitários ainda liderou a receita de 2025 com uma fatia de 52,45% do tamanho do mercado de Gestão de Resíduos, mas a reciclagem e a recuperação de recursos estão ascendendo a um CAGR de 6,80% até 2031. Os operadores na Alemanha e nos Países Baixos agora pagam impostos sobre aterros sanitários acima de USD 110 por tonelada métrica, um custo que triplicou desde 2020 e empurra os clientes comerciais para programas de desvio. Unidades de reciclagem química capazes de despolimerizar poliolefinas mistas em nafta foram comissionadas pela ExxonMobil e pela LyondellBasell no Texas e em Antuérpia durante 2025, adicionando 140.000 toneladas métricas de fornecimento anual de monômero reciclado. Os contratos municipais dos EUA em Portland e Austin permitem que os transportadores ganhem taxas bônus se a contaminação permanecer abaixo de 3%, um incentivo direto que impulsiona a adoção de triagem robótica. Os incineradores japoneses cobrem 70% dos resíduos sólidos urbanos enquanto recuperam eletricidade para redes públicas, demonstrando um modelo híbrido onde o tratamento térmico complementa a recuperação de materiais em vez de substituí-la.

Os padrões de investimento global ressaltam a mudança: mais de USD 7 bilhões em crédito vinculado à sustentabilidade foram destinados a melhorias em instalações de recuperação de materiais durante 2024–2025, em comparação com USD 3 bilhões para novas células de aterro sanitário. O mercado de Gestão de Resíduos também está vendo os primeiros pilotos de caminhões autônomos de carregamento lateral no Vale Central da Califórnia, reduzindo as horas dos motoristas em 20% e aliviando as restrições de mão de obra. Consultores esperam que a coleta de orgânicos exclusivos em calçadas se expanda de 11 estados dos EUA em 2025 para 28 até 2030, impulsionando a demanda por compostagem e digestão anaeróbica. A Estratégia Nacional de Gestão de Resíduos da Arábia Saudita exige 85% de desvio de aterros sanitários até 2035, estimulando acordos de construção-operação-transferência que combinam centros de reciclagem com unidades de energia a partir de resíduos. À medida que os mecanismos de ajuste de fronteira de carbono se aproximam na Europa, os exportadores sem pegadas de reciclagem credíveis podem enfrentar tarifas, um risco que motiva a localização da cadeia de suprimentos da capacidade de recuperação.

Por Tipo de Resíduo: Resíduos Eletrônicos Lideram a Diversificação Multimaterial

Os resíduos sólidos urbanos retiveram 46,78% da receita de 2025, ancorando o mercado de Gestão de Resíduos, mas os resíduos eletrônicos estão avançando a um CAGR de 10,2%, o mais rápido entre os fluxos monitorados. Ciclos mais curtos de substituição de dispositivos e obrigações regulatórias de recolhimento na Índia e em Singapura estão inundando os centros de desmontagem com placas de circuito contendo cobre e ouro de alto valor. A Apple e a Dell assinaram contratos plurianuais com a recicladora americana ERI em 2025 que garantem o fornecimento em circuito fechado de terras raras, um modelo que outros fabricantes de equipamentos originais agora emulam. Produtos com baterias embutidas aumentam os riscos de incêndio nas instalações de recuperação de materiais, portanto, os operadores retrofitam as linhas com sensores infravermelhos que detectam fuga térmica, protegendo funcionários e equipamentos. O impulso paralelo envolve resíduos plásticos, onde as metas de conteúdo reciclado da União Europeia estimulam a produção de óleo de pirólise, que retorna às linhas de polímeros de qualidade virgem.

À medida que os padrões de design para reciclagem amadurecem, os próximos passaportes digitais de produtos registrarão composições de materiais e orientações de desmontagem, melhorando a economia de recuperação. O tamanho do mercado de Gestão de Resíduos para tratamento de resíduos eletrônicos atingiu um estimado USD 61 bilhões em 2026, e os compromissos futuros das marcas de eletrônicos sugerem uma utilização estável da capacidade. Os resíduos biomédicos, embora menores em tonelagem, exigem taxas de descarte premium porque a autoclavagem e a incineração em alta temperatura permanecem obrigatórias, um custo que os hospitais repassam pelo reembolso de seguros. Os resíduos de construção e demolição continuam a se beneficiar de créditos de construção verde, com contratantes dos EUA desviando concreto para substituição de agregados em rodovias financiadas pelo governo federal. Cada subfluxo ilustra como regulamentação, tecnologia e demanda do mercado final convergem para remodelar os fluxos de materiais e a distribuição de receita.

Análise Geográfica

A Ásia-Pacífico deteve 56% da receita global de 2025, conferindo-lhe a maior fatia regional da participação de mercado de Gestão de Resíduos e posicionando-a como âncora para o crescimento de volume. A Lei de Resíduos Sólidos revisada da China impõe multas de USD 140.000 por descarte ilegal, acelerando o investimento em triadores ópticos e caldeiras de resíduos para energia que lidam com o crescente volume urbano. A Missão Swachh Bharat 2.0 da Índia desembolsou USD 1,7 bilhão em 4.700 cidades para ampliar a segregação na fonte e a compostagem, enquanto os municípios japoneses visam coletivamente uma redução de 50% no descarte final até 2030, apoiados pelo recolhimento obrigatório de têxteis e smartphones. Fundos de private equity em Singapura estão adquirindo participações minoritárias em recicladores malaios, apostando em centros logísticos regionais que consolidam plásticos de alto valor antes do envio para plantas locais de despolimerização química. Corporações que exportam para a Europa dependem cada vez mais de certificados de recuperação conformes emitidos por operadores licenciados no Vietnã e na Tailândia, criando novos canais de receita para empresas que obtêm tanto o REACH da UE quanto as licenças locais.

O Oriente Médio e a África são os territórios de crescimento mais rápido, expandindo-se a um CAGR de 9,1% até 2031, à medida que os fundos soberanos de riqueza cofinanciam complexos integrados de resíduos. A joint venture de USD 1,8 bilhão da Arábia Saudita com a Averda exemplifica como o capital público se alinha com os mandatos de política que visam 70% de desvio até 2030. Os Emirados Árabes Unidos proibiram os plásticos de uso único em 2024 e agora concedem isenções de taxas a operadores que instalam instalações avançadas de recuperação de materiais na zona KEZAD de Abu Dhabi. O Egito aproveita empréstimos do Banco Mundial para reabilitar células de aterro sanitário e estabelecer linhas de compostagem que processam os resíduos alimentares do Cairo em corretivos agrícolas vendidos sob acordos de compra garantida. Os regulamentos de responsabilidade estendida do produtor da África do Sul, em vigor desde 2024, geraram USD 90 milhões em taxas de conformidade durante seu primeiro ano completo, financiando cooperativas de coleta em municípios carentes.

A América do Norte e a Europa permanecem tecnologicamente maduras, mas longe de serem complacentes. A Califórnia e o Estado de Washington aprovaram estatutos fragmentados de conteúdo reciclado, levando os proprietários de marcas a garantir fornecimento por meio de contratos de 10 anos que favorecem recicladores americanos que oferecem rastreabilidade verificada por blockchain. Municípios alemães e holandeses lançaram mecanismos de leilão onde os operadores oferecem percentuais de desvio em vez de descontos nas taxas de portão, alinhando os incentivos com as metas de economia circular. Brasil, Chile e Colômbia ficam atrás em infraestrutura formal, mas estão fechando as lacunas por meio de emissões de títulos vinculados à sustentabilidade, que subsidiam a modernização de frotas e melhorias em instalações de recuperação de materiais. À medida que a legislação que restringe as exportações de resíduos se amplia, os movimentos transfronteiriços diminuem, reforçando a autossuficiência regional e pressionando os operadores a otimizar a capacidade de tratamento doméstico.

Nota: As participações de segmentos de todas as regiões individuais estão disponíveis mediante a compra do relatório

Cenário Competitivo

Os integradores estabelecidos, como Veolia, Waste Management Inc. e Suez, respondem por um combinado de 18% da receita global do mercado de Gestão de Resíduos, deixando amplo espaço para especialistas regionais. Seus negócios recentes focam na integração vertical: a aquisição de USD 14,3 bilhões dos ativos internacionais da Suez pela Veolia em janeiro de 2026 adicionou propriedade intelectual de reciclagem química e ampliou a venda cruzada de água, energia e resíduos. A Republic Services comprometeu USD 2,1 bilhões para quinze instalações de recuperação de materiais robóticas, sinalizando confiança de que contratos premium de resina reciclada com marcas de bens de consumo compensarão a volatilidade das commodities. Os pilotos de caminhões autônomos da Waste Management Inc. no Texas produziram 15% de economia de combustível, e a empresa projeta uma renovação da frota para unidades semiautônomas até 2030. Esses movimentos estreitam a lacuna tecnológica que os transportadores menores precisam superar por meio de parcerias ou especialização em nichos.

Investidores estratégicos de fora do setor tradicional de Gestão de Resíduos estão entrando, atraídos pelas oportunidades de combustível renovável. Grandes empresas de energia, incluindo Shell e TotalEnergies, detêm participações em desenvolvedores de resíduos para hidrogênio que aproveitam a gaseificação para fornecer às refinarias matéria-prima de baixo carbono. A Dow e a Eastman Chemical assinaram acordos de compra de quinze anos com produtores de óleo de pirólise, criando fluxos de receita seguros que atraem financiadores de projetos mesmo em meio a altas taxas de juros. As avaliações de startups estão subindo apesar da volatilidade do mercado de capitais; a AMP Robotics concluiu uma rodada Série D de USD 400 milhões em meados de 2025 para triplicar a produção de triadores guiados por inteligência artificial, e sua carteira de pedidos agora se estende até 2028. À medida que as multinacionais buscam cadeias de suprimentos em circuito fechado, elas exigem cada vez mais registros digitais que certifiquem os fluxos de materiais, abrindo nichos de serviço para fornecedores de plataformas blockchain.

A regulamentação também molda a rivalidade. As licitações municipais na Alemanha agora especificam métricas de desempenho de economia circular ISO 59020, que favorecem os licitantes equipados com painéis prontos para auditoria. As concessões integradas de 20 anos da Arábia Saudita exigem que os licitantes combinem capacidade de resíduos para energia com centros comunitários de reciclagem, convidando consórcios que reúnem expertise em engenharia, aquisição e financiamento. Os operadores de gás de aterro europeus monetizam o biometano sob os mandatos RED III, dando-lhes uma margem de segurança que as empresas exclusivamente de instalações de recuperação de materiais não podem acessar. A dinâmica competitiva, portanto, depende da diversificação em múltiplos vetores que combina recuperação de materiais com geração de energia, análise de dados e gestão de conformidade. Os operadores incapazes de cruzar essas fronteiras correm o risco de serem relegados a contratos de coleta de baixa margem.

Líderes do Setor de Gestão de Resíduos

Veolia Environment SA

Waste Management Inc.

Suez SA

Republic Services Inc.

Waste Connections Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Veolia concluiu a aquisição de USD 14,3 bilhões dos ativos internacionais de resíduos da Suez, criando um líder em serviços ambientais com receita de USD 44 bilhões e consolidando a capacidade de reciclagem em 50 países.

- Novembro de 2025: A Republic Services anunciou um programa de USD 2,1 bilhões para construir 15 instalações de reciclagem robótica e química nos Estados Unidos, apoiado por acordos de compra com Procter & Gamble, Unilever e PepsiCo.

- Setembro de 2025: O Fundo de Investimento Público da Arábia Saudita e a Averda formaram um empreendimento de USD 1,8 bilhão para desenvolver sistemas de recuperação de materiais, resíduos para energia e gás de aterro em Riade, Jeddah e Dammam.

- Julho de 2025: A Clean Harbors adquiriu a unidade de resíduos médicos da Stericycle na América do Norte por USD 460 milhões, aumentando sua capacidade de resíduos biomédicos em 40% e adicionando 120 rotas de coleta.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado global de gestão de resíduos como a receita anual obtida por operadores licenciados que recolhem, transportam, triagem, tratam, reciclam e procedem à eliminação final de resíduos sólidos e líquidos provenientes de fontes residenciais, comerciais e industriais. As atividades contabilizadas abrangem operações de aterro sanitário, incineração controlada, instalações de recuperação de materiais, bem como a logística de apoio e a monitorização que tornam estas etapas possíveis.

Exclusões do Âmbito: A catação informal, os trabalhos de remediação industrial no local e as vendas de eletricidade ou calor provenientes de instalações de valorização energética de resíduos estão excluídos desta dimensionamento.

Visão Geral da Segmentação

- Por Fonte

- Residencial

- Comercial (varejo, escritório, etc.)

- Industrial

- Médico (Saúde e Farmacêutico)

- Construção e Demolição

- Outros (institucional, agrícola, etc.)

- Por Tipo de Serviço

- Coleta, Transporte, Triagem e Segregação

- Descarte / Tratamento

- Aterro Sanitário

- Reciclagem e Recuperação de Recursos

- Incineração e Resíduos para Energia

- Outros (Tratamento Químico, Compostagem, etc.)

- Outros (Consultoria, Auditoria e Treinamento, etc.)

- Por Tipo de Resíduo

- Resíduos Sólidos Urbanos

- Resíduos Industriais Perigosos

- Resíduos Eletrônicos

- Resíduos Plásticos

- Resíduos Biomédicos

- Resíduos de Construção e Demolição

- Resíduos Agrícolas

- Outros Resíduos Especializados (radioativos, etc.)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã)

- Austrália

- Restante da Ásia-Pacífico

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Turquia

- África do Sul

- Egito

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram diretores municipais de resíduos sólidos urbanos, transportadores privados, engenheiros de aterros sanitários, fornecedores de tecnologia e reguladores ambientais na América do Norte, Europa, Ásia-Pacífico e no Golfo. Estas conversas validaram os preços médios de venda prevalecentes, os rendimentos de recuperação e as prováveis alterações políticas, colmatando lacunas que o domínio público deixa em aberto e orientando a triangulação final.

Investigação Documental

Analisámos conjuntos de dados abertos de entidades como o Banco Mundial, o Eurostat, a US EPA e o PNUMA relativamente a taxas de geração, tarifas de deposição e metas de reciclagem. As associações setoriais (ISWA, PlasticsEurope, WEEE Forum) acrescentaram perspetivas específicas do setor, enquanto os relatórios 10-K, os prospetos de obrigações e os documentos para investidores das empresas revelaram preços de serviços e perfis de margem. As fontes pagas do D&B Hoovers e do Dow Jones Factiva ajudaram-nos a triangular as receitas dos prestadores de serviços. As fontes citadas ilustram o nosso trabalho documental e não são exaustivas.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com tabelas de geração de resíduos por país multiplicadas por tarifas combinadas de eliminação e reciclagem. Os resultados são depois verificados com base em estimativas de ASP × tonelagem de amostras dos principais prestadores de serviços, de forma a ajustar os totais. As variáveis que impulsionam o modelo incluem a produção de resíduos per capita, as taxas de urbanização, as tarifas de deposição em aterro, os prazos de Responsabilidade Alargada do Produtor, os preços das matérias-primas recicladas e o crescimento do PIB. A regressão multivariada traduz o percurso projetado de cada variável em previsões de volume e valor, e a análise de cenários testa as sensibilidades às alterações políticas.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a filtros de anomalias que sinalizam desvios em relação às elasticidades históricas, seguidos de duas rondas de revisão por pares e aprovação por analista sénior. Os relatórios são atualizados de doze em doze meses, com atualizações intercalares emitidas quando ocorrem eventos regulatórios ou de fusões e aquisições materialmente relevantes.

Por que Razão a Linha de Base de Gestão de Resíduos da Mordor Merece Confiança

Os números publicados divergem frequentemente porque as empresas adotam diferentes fluxos de resíduos, bases de preços ou calendários de atualização. Ao fixar um âmbito transparente e ao atualizar anualmente, limitamos tais distorções e fornecemos aos clientes um referencial consistente.

Os principais fatores de divergência incluem a questão de saber se as tarifas biomédicas e de remediação estão agrupadas, a forma como a fuga do setor informal é tratada, as escolhas do ano de referência da moeda e o momento de aplicação dos escaladores de preços às receitas de aterro e reciclagem.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 1,43 biliões | Mordor Intelligence | - |

| 1,50 biliões | Global Consultancy A | Inclui vendas de energia e serviços de remediação, inflacionando os totais |

| 1,28 biliões | Industry Association B | Utiliza preços constantes de 2019 e omite o ajustamento relativo à fuga do setor informal |

Estes contrastes demonstram que o âmbito claramente delimitado da Mordor, os referenciais de preços atualizados e a validação em duas etapas proporcionam uma linha de base equilibrada e rastreável em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual foi a participação de receita capturada pela Ásia-Pacífico em 2025 no mercado de Gestão de Resíduos?

A Ásia-Pacífico deteve 56% da receita global, ancorada pela China e pela Índia.

Qual fluxo de resíduos está crescendo mais rapidamente no mundo?

Os resíduos eletrônicos estão se expandindo a um CAGR de 10,2% até 2031, impulsionados por regras de recolhimento mais rígidas e ciclos de vida mais curtos dos dispositivos.

Qual foi o tamanho do mercado de Gestão de Resíduos em 2026?

O mercado atingiu USD 1,52 trilhão em 2026.

Por que a escassez de mão de obra é uma restrição ao crescimento do setor?

As taxas de vagas acima de 8% nos países da OCDE elevam os salários de coleta, comprimindo as margens e atrasando a expansão dos serviços.

Qual tecnologia está entregando 99% de pureza de triagem nas instalações de recuperação de materiais?

Triadores robóticos guiados por inteligência artificial de empresas como AMP Robotics e Tomra Systems alcançam pureza acima de 99% para os principais recicláveis.

Como as altas taxas de juros estão afetando as novas plantas de reciclagem?

Os custos elevados de captação reduziram os fechamentos de PPP em 25% em 2024, forçando muitos projetos em mercados emergentes a buscar financiamento concessionais.

Página atualizada pela última vez em: