Tamanho e Participação do Mercado de Gestão de Resíduos da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

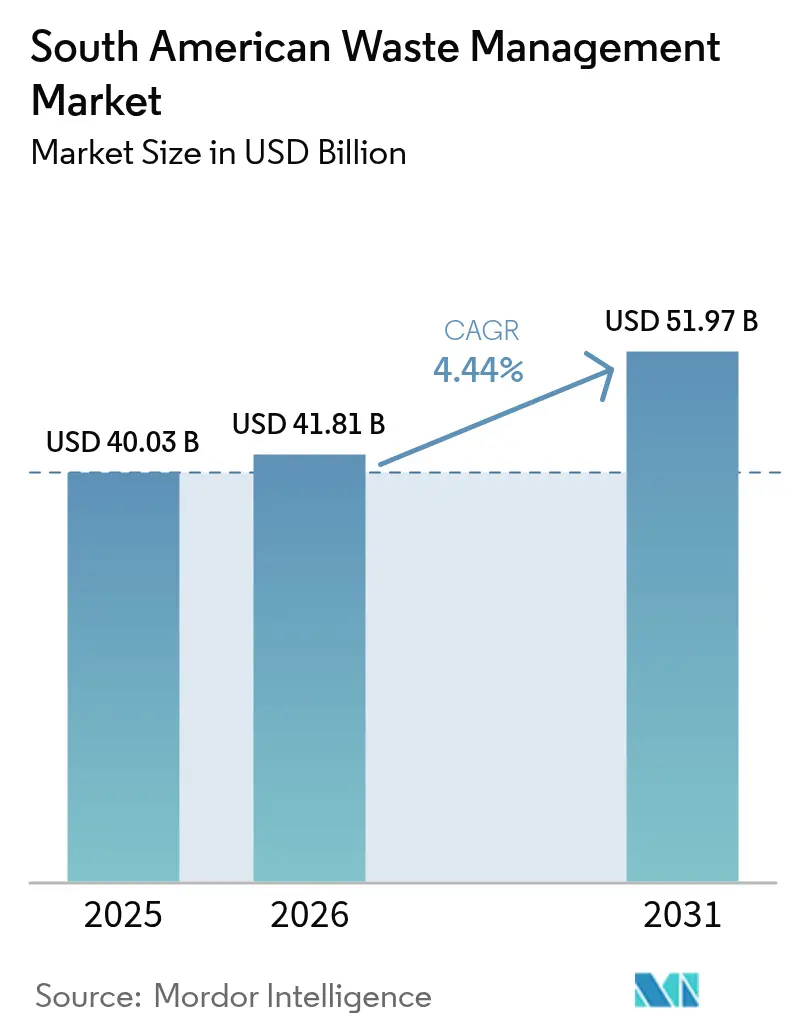

| Tamanho do mercado no ano base (2025) | 40.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 41.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Resíduos da América do Sul por Mordor Intelligence

O tamanho do Mercado de Gestão de Resíduos da América do Sul foi avaliado em 40,03 bilhões de USD em 2025 e estima-se que cresça de 41,81 bilhões de USD em 2026 para atingir 51,97 bilhões de USD até 2031, a um CAGR de 4,44% durante o período de previsão (2026-2031). As mudanças regulatórias em direção a modelos de economia circular, mais claramente as leis de Responsabilidade Estendida do Produtor (REP) no Brasil, Chile e Colômbia, estão redirecionando o capital dos aterros sanitários tradicionais para ativos de compostagem, instalações de recuperação de materiais e energia a partir de resíduos. As iniciativas de financiamento climático pós-COP30 estão ampliando o pipeline de negócios, com o Eco Invest Brasil captando sozinho 13,5 bilhões de USD para infraestrutura alinhada ao clima. Os compromissos corporativos de resíduo zero na mineração e no agronegócio estão ampliando a demanda por reciclagem de fluxos industriais, enquanto a otimização de rotas baseada em inteligência artificial está reduzindo os custos operacionais de coleta em 12-18% e acelerando os períodos de retorno sobre novos frotas. Persistem barreiras significativas, incluindo redes informais de coleta consolidadas que ainda controlam 40% dos fluxos municipais de Lima e preços voláteis de créditos de carbono que complicam o financiamento de biometano e de energia a partir de resíduos.

Principais Conclusões do Relatório

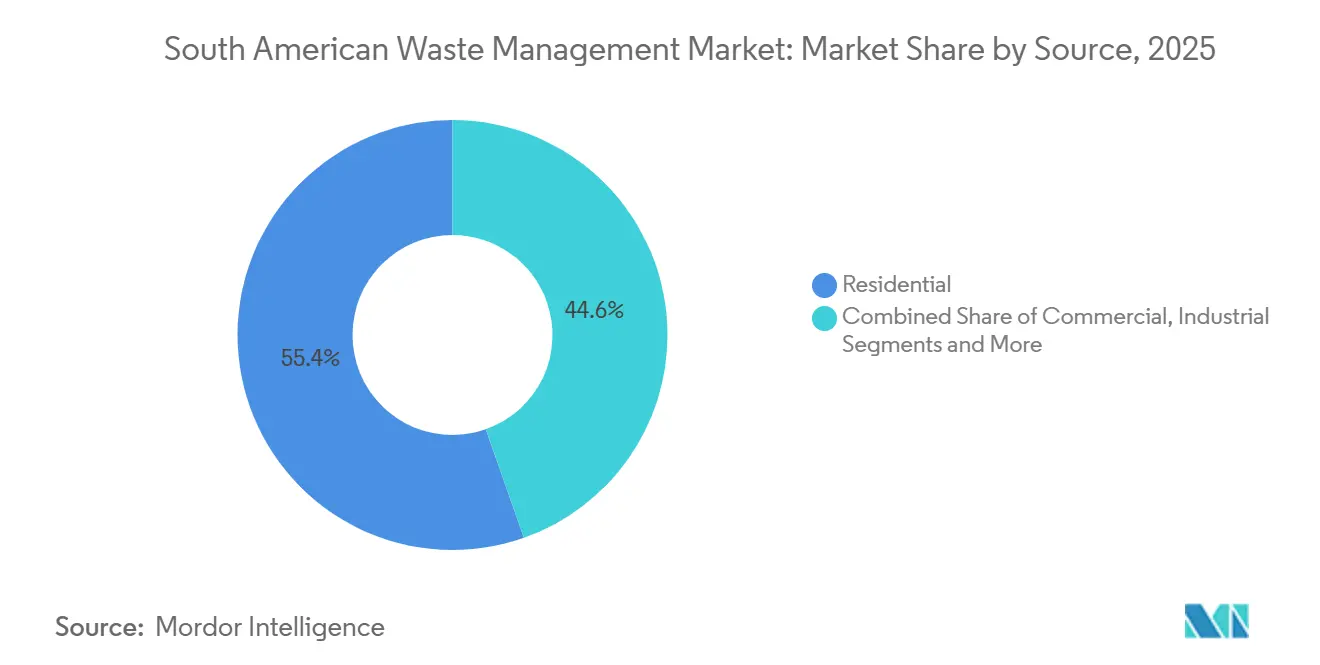

- Por fonte, os resíduos residenciais lideraram com 55,39% da participação do Mercado de Gestão de Resíduos da América do Sul em 2025, enquanto os resíduos comerciais têm previsão de expansão a um CAGR de 6,19% até 2031.

- Por tipo de serviço, a disposição e o tratamento capturaram 48,49% da participação do tamanho do Mercado de Gestão de Resíduos da América do Sul em 2025, enquanto a reciclagem e a recuperação de recursos têm projeção de avançar a um CAGR de 6,29% até 2031.

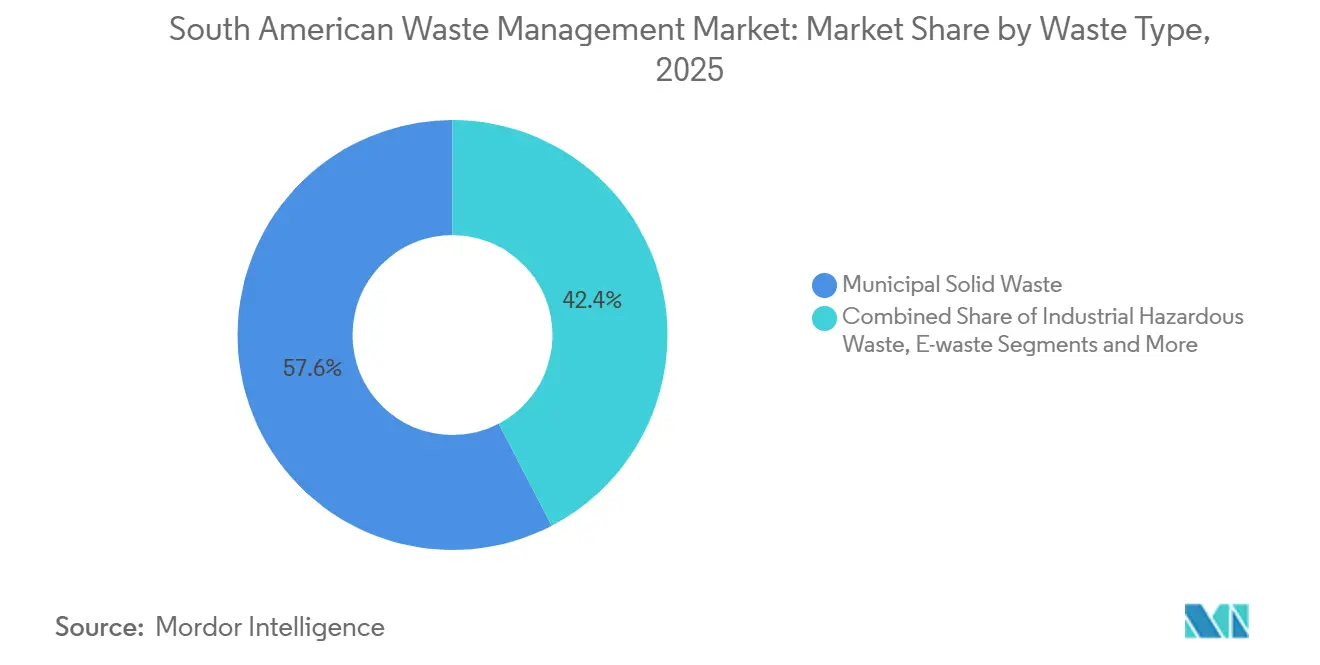

- Por tipo de resíduo, os resíduos sólidos municipais dominaram com 57,63% da participação do Mercado de Gestão de Resíduos da América do Sul em 2025, e os resíduos eletrônicos representam o fluxo de crescimento mais rápido, crescendo a um CAGR de 5,08% até 2031.

- Por geografia, o Brasil comandou 47,19% do tamanho do Mercado de Gestão de Resíduos da América do Sul em 2025, e a Colômbia está definida para crescer mais rapidamente, a um CAGR de 5,15% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Resíduos da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementação da Responsabilidade Estendida do Produtor no Brasil, Chile e Colômbia | +1.2% | Brasil (nacional), Chile (nacional), Colômbia (Bogotá, Medellín, Cali) | Médio prazo (2-4 anos) |

| Investimento estrangeiro pós-COP30 em infraestrutura de economia circular | +0.9% | Brasil (estados da Amazônia, São Paulo, Rio de Janeiro), transbordamento para Colômbia e Peru | Médio prazo (2-4 anos) |

| Proibições de descarte de orgânicos urbanos em aterros estimulando compostagem e resíduos para energia | +0.8% | Brasil (São Paulo, Belém, Curitiba), Chile (Santiago), Argentina (Buenos Aires) | Curto prazo (≤ 2 anos) |

| Metas corporativas de zero resíduos na mineração e no agronegócio | +0.6% | Chile (cinturão do cobre), Brasil (Minas Gerais, Pará), Peru (Arequipa, Cajamarca) | Longo prazo (≥ 4 anos) |

| Corredores de reciclagem de baterias de íon-lítio no Triângulo do Lítio | +0.5% | Argentina (Catamarca, Jujuy), Chile (Atacama), Bolívia (Potosí) | Longo prazo (≥ 4 anos) |

| Otimização de rotas por inteligência artificial e IoT reduzindo OPEX de coleta | +0.4% | Brasil (São Paulo, Rio de Janeiro), Chile (Santiago), Colômbia (Bogotá) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implementação da Responsabilidade Estendida do Produtor no Brasil, Chile e Colômbia

O Decreto 12.688 do Brasil obriga a recuperação de 32% das embalagens plásticas até 2026 e exige 22% de conteúdo reciclado, compelindo os proprietários de marcas a financiar sistemas de logística reversa.[1]Governo Brasileiro, "Decreto 12.688/2024," gov.br A Lei 20.920 do Chile está em plena operação desde 2023, enquanto a Resolução 1407 da Colômbia ainda está construindo organizações de responsabilidade do produtor, deixando uma lacuna de integração de dois anos. Os players regionais que conseguem navegar por múltiplos regimes de conformidade desfrutam de vantagens de pioneirismo em contratos de triagem. O programa de investimento público do Brasil alocou USD 126 milhões para formalizar cooperativas de catadores, reduzindo conflitos de acesso a rotas. O impacto de médio prazo da REP decorre do intervalo entre a arrecadação de taxas e a implantação de infraestrutura.

Investimento Estrangeiro Pós-COP30 em Infraestrutura de Economia Circular

O papel de Belém como sede da COP30 desbloqueou uma doação de USD 10 milhões do Global Methane Hub para uma usina municipal de compostagem, ilustrando como a diplomacia climática redireciona recursos financeiros para ativos de resíduos. O Eco Invest Brasil mobilizou USD 13,5 bilhões para digestores anaeróbicos e instalações de recuperação de materiais, complementados por um compromisso de USD 432 milhões do BNDES para projetos em São Paulo. Os novos investidores favorecem o biometano, que também gera certificados de descarbonização CBIO, embora as oscilações nos preços dos certificados após os inadimplementos de 2023 injetem incerteza. Com um ciclo de construção típico de 2 a 4 anos, esses recursos se traduzem em crescimento de capacidade em meados da década nos estados amazônicos do Brasil e nos mercados andinos adjacentes.

Proibições de Descarte de Orgânicos Urbanos em Aterros Estimulando Compostagem e Resíduos para Energia

Cidades como São Paulo, Belém e Curitiba promulgaram mandatos de desvio de orgânicos, forçando os planejadores municipais a adquirir capacidade de compostagem ou contratar digestores anaeróbicos privados. A HAM Chile e a Lipigas inauguraram a primeira usina de bio-GNL da América do Sul em 2025, convertendo orgânicos da indústria suinícola em biometano liquefeito. A Natura e a Ultragaz seguiram com uma unidade de biometano instalada no local que fornece 45% da energia da fábrica. Como as proibições entram em vigor na assinatura da portaria, os pedidos de caminhões e equipamentos são realizados em poucos meses, conferindo ao impulsionador um efeito de curto prazo, embora os projetos de resíduos para energia necessitem de três anos de licenciamento.

Metas Corporativas de Zero Resíduos na Mineração e no Agronegócio

A Codelco recuperou 49,4% dos resíduos não perigosos em 2024, incluindo 5.835 toneladas de pneus, enquanto a Vale reprocessou 12,7 milhões de toneladas de rejeitos para obtenção de materiais comercializáveis. O escrutínio dos investidores e regras mais rígidas para barragens de rejeitos incentivam programas semelhantes no cinturão do cobre chileno e em Minas Gerais. O projeto piloto da Anglo American no Brasil converte resíduos de mineração em blocos de pavimentação, sinalizando aplicações circulares comercializáveis. Os exportadores do agronegócio estão adicionando digestores para cumprir empréstimos vinculados a critérios ESG. As reformas e os contratos de compra de energia projetam o benefício para o horizonte de longo prazo.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redes informais de coleta consolidadas | -0.7% | Peru (Lima, Arequipa), Colômbia (Bogotá, Medellín), Brasil (favelas no Rio de Janeiro e São Paulo) | Médio prazo (2-4 anos) |

| Austeridade fiscal limitando o CAPEX municipal | -0.5% | Argentina (nacional), Brasil (estados do Nordeste), Peru (cidades secundárias) | Curto prazo (≤ 2 anos) |

| Preços voláteis de créditos de carbono enfraquecem o financiamento de resíduos para energia | -0.4% | Brasil (nacional, concentrado em São Paulo, Rio de Janeiro, Minas Gerais), transbordamento para Chile e Colômbia | Médio prazo (2-4 anos) |

| Despejo transfronteiriço de resíduos eletrônicos sobrecarrega a capacidade de fiscalização | -0.3% | Peru (porto de Callao), Chile (portos de Valparaíso e San Antonio), Argentina (Buenos Aires, fronteiras terrestres com o Paraguai) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Redes Informais de Coleta Consolidadas

Os catadores informais gerenciam 40% dos resíduos de Lima, perturbando as rotas planejadas e reduzindo as cargas dos transportadores contratados.[2]PNUMA, "Setor Informal de Resíduos na América Latina," unep.org Os 15.000 catadores de Bogotá gozam de direitos de acesso protegidos por decisão judicial, complicando as negociações tarifárias e as métricas de qualidade de serviço. O Brasil destinou USD 126 milhões para integrar cooperativas, mas a adesão difere: São Paulo assinou contratos plurianuais, enquanto os grupos baseados em favelas do Rio de Janeiro permanecem fora dos circuitos de REP. A restrição pesa sobre o mercado até que os acordos cooperativos, a capacitação e as melhorias nos padrões de contêineres amadureçam, processo que normalmente leva de 30 a 36 meses.

Austeridade Fiscal Limitando o CAPEX Municipal

Os tetos de serviço da dívida da Argentina congelaram os orçamentos de eletrificação de frotas em 2024 e adiaram o fechamento de aterros para o próximo ciclo fiscal. Os estados do Nordeste do Brasil, onde o PIB per capita é 40% inferior ao do Sudeste, têm dificuldade em atender aos requisitos de cofinanciamento dos empréstimos do BNDES, retardando a construção de aterros sanitários. As cidades secundárias do Peru carecem de receita tributária para novas estações de transferência, forçando a dependência de caminhões a diesel desatualizados que sofrem 20% de tempo de inatividade. Como os congelamentos de CAPEX interrompem imediatamente os pedidos de equipamentos, o impacto negativo emerge no curto prazo, embora as leis de REP financiadas pelos produtores em Buenos Aires compensem parcialmente a restrição ao transferir os custos para os proprietários de marcas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Dominância Residencial Encontra Aceleração Comercial

Os geradores residenciais contribuíram com 55,39% da participação do Mercado de Gestão de Resíduos da América do Sul em 2025, à medida que metrópoles densamente povoadas como São Paulo, Buenos Aires e Bogotá preencheram as rotas de coleta domiciliar com resíduos sólidos municipais. Os fluxos comerciais, no entanto, estão a caminho de um CAGR de 6,19% até 2031, o mais elevado entre as fontes, impulsionados pela densificação do varejo e dos escritórios em Medellín, Curitiba e Guayaquil e pelos mandatos de segregação agora incorporados nos contratos de locação de estabelecimentos comerciais. Os hubs logísticos de REP dentro de supermercados e shopping centers estão canalizando papelão e plásticos diretamente para as organizações de responsabilidade do produtor, reduzindo as distâncias de transporte e aumentando os preços dos fardos em até 15%. Os players industriais adicionam volume de forma mais gradual à medida que a mineração e o agronegócio adotam metas de ciclo fechado; a Vale, por exemplo, recuperou 12,7 milhões de toneladas de material de resíduo com valor agregado em 2024.

A ascensão acelerada do segmento comercial recalibra o cálculo do tamanho do Mercado de Gestão de Resíduos da América do Sul para os transportadores que priorizaram por muito tempo a densidade residencial porta a porta. Os contratos de franquia em cidades de segundo nível estão sendo relicitados com pontuações mais altas para veículos de coleta com separação na fonte e quiosques de devolução no ponto de venda. Como os catadores informais historicamente controlavam o papelão em torno de feiras livres, os novos concessionários estão pagando cooperativas para fornecer fardos aos triadores de REP, um sinal precoce de coexistência. Os locais de mineração no cinturão de cobre chileno e em Minas Gerais, no Brasil, cada vez mais licitam recicladores especializados para pneus inservíveis e tambores de reagentes, reforçando um fluxo de receita de nível industrial que carrega margens acima da média e protege contra a pressão das taxas de aterro.

Por Tipo de Serviço: A Reciclagem Avança sobre a Liderança Histórica da Disposição

A disposição e o tratamento preservaram uma fatia de 48,49% da participação do Mercado de Gestão de Resíduos da América do Sul em 2025, ancorados por mais de 3.000 aterros sanitários ativos que ainda aceitam orgânicos apesar das proibições iminentes. No entanto, a reciclagem e a recuperação de recursos estão alinhadas para um CAGR de 6,29%, o mais rápido do setor, à medida que os recursos de REP desbloqueiam atualizações de linhas de triagem e corredores de baterias em todo o Triângulo do Lítio. A coleta e o transporte, o serviço de entrada, estão se tornando mais inteligentes: o UTM Leste de São Paulo empregará despacho por inteligência artificial e triadores ópticos para elevar os rendimentos de recuperação para 87% a partir dos atuais 32% da cidade. Os operadores de aterros sanitários protegem-se contra a perda de tonelagem extraindo biogás; o CTR Paulínia da Estre bombeia 5,5 MW para a rede elétrica, amortecendo a compressão das taxas de disposição.

Os projetos de reciclagem são agora de grande porte: a planta de reciclagem de baterias da Ascend Elements, de 1 bilhão de USD na Argentina, processará 30.000 toneladas de células usadas anualmente, suficiente para fornecer material catódico para 250.000 novos pacotes de veículos elétricos. Plantas de bio-GNL, como a unidade HAM Chile de 2025, convertem orgânicos em combustível, garantindo contratos de compra com frotas de longa distância que buscam descarbonizar. Os serviços de consultoria e auditoria, embora ainda de nicho, crescem à medida que os municípios buscam a certificação ISO 14001 para estações de transferência a fim de garantir financiamento multilateral. A expansão do tamanho do Mercado de Gestão de Resíduos da América do Sul neste segmento depende da rapidez com que os formuladores de políticas internalizam as externalidades nas tarifas de aterro, direcionando os fluxos de resíduos para canais de recuperação de margens mais elevadas.

Por Tipo de Resíduo: Resíduos Eletrônicos Superam os Resíduos Sólidos Urbanos

Os resíduos sólidos municipais mantiveram uma participação de 57,63% da tonelagem total em 2025, mas a fração de eletrônicos está avançando a um CAGR de 5,08%, impulsionada pela rotatividade de smartphones e pelos programas de renovação de eletrodomésticos. A Lei 20.920 do Chile e a Lei de REP de Buenos Aires 6.407 de 2024 da Argentina obrigam os produtores a financiar pontos de coleta em shoppings, lojas de eletrônicos e depósitos municipais, criando matéria-prima previsível para os recicladores. Como as placas de circuito impresso contêm até 7.000 USD em metais preciosos por tonelada, os refinadores no Atacama e em Jujuy fazem lances agressivos, apoiando pagamentos de recuperação mais elevados.

Os resíduos médicos crescem em linha com a expansão hospitalar; a aquisição da Serquip pela Veolia em 2025 adicionou dois incineradores específicos para saúde que atendem às normas atualizadas de dioxinas. As embalagens plásticas, embora sejam um subconjunto dos resíduos sólidos municipais, são rastreadas separadamente porque a meta de recuperação de 32% do Brasil para 2026 a torna um teste de conformidade. Os resíduos agrícolas permanecem um gigante inexplorado: o digestor in situ da Natura mostra que os processadores de commodities podem reduzir os custos de energia em 20% ao valorizar cascas e bagaço. Em termos líquidos, a dinâmica do tamanho do Mercado de Gestão de Resíduos da América do Sul está se inclinando para fluxos de resíduos especializados onde a pressão regulatória e os preços das commodities se intersectam.

Análise Geográfica

O Brasil reteve 47,19% da participação do Mercado de Gestão de Resíduos da América do Sul em 2025, impulsionado pelos EcoParques financiados pelo BNDES em São Paulo e no Rio de Janeiro e pela série de aquisições da Veolia que elevou seu volume nacional gerenciado para além de 5 milhões de toneladas anuais.[3]CADE, "Decisão de Fusão nº 00254/2025 – Veolia," cade.gov.br As grandes concessões urbanas estipulam controle biométrico de ponto para as equipes de caminhões, incentivando a adoção de tecnologia que se dissemina para os contratantes regionais. O plano de desvio de orgânicos de São Paulo, promulgado em 2025, por si só tem projeção de redirecionar 3.600 toneladas por dia dos aterros sanitários até 2028, catalisando sindicatos privados de compostagem.

A Colômbia, embora menor, é a que avança mais rapidamente, com um CAGR de 5,15% esperado até 2031. A decisão T-291 do Tribunal Constitucional exige que Bogotá integre mais de 15.000 catadores informais em rotas formais, garantindo direitos sobre os materiais e estimulando o investimento cooperativo em enfardadeiras e pontes de pesagem. A Resolução 1407 introduz taxas de REP para embalagens que tiveram média de 22 USD por tonelada nas fases piloto, financiando novas instalações de recuperação de materiais em Medellín e Cali. Como a receita de REP é depositada em fundos fiduciários, os credores concedem dívida de projeto mais barata, acelerando os cronogramas de infraestrutura em comparação com os municípios dependentes de subsídios em outros lugares.

O aperto fiscal da Argentina reduziu os orçamentos de capital municipal, mas a lei de REP de Buenos Aires transfere os custos para os proprietários de marcas e estabelece sobretaxas de aterro que sobem para 34 USD por tonelada até 2028, o dobro da média atual. O Chile se beneficia de um regime de REP já maduro; a MetroRail de Santiago assinou um acordo de cinco anos para comprar combustível derivado de resíduos, criando certeza a jusante para os operadores de instalações de recuperação de materiais. O Decreto Supremo 016-2024-MINAM do Peru obriga os aterros sanitários de cidades secundárias a instalar tratamento de lixiviado até 2027, mas a conformidade de curto prazo depende do cofinanciamento de bancos de desenvolvimento. Nas nações menores dos Andes e do Cone Sul, os fundos estrangeiros pós-COP30 estão selecionando oportunidades de biometano e reciclagem de baterias, tecendo gradualmente uma cadeia de valor regional que eleva o tamanho do Mercado de Gestão de Resíduos da América do Sul acima da soma de suas partes nacionais.

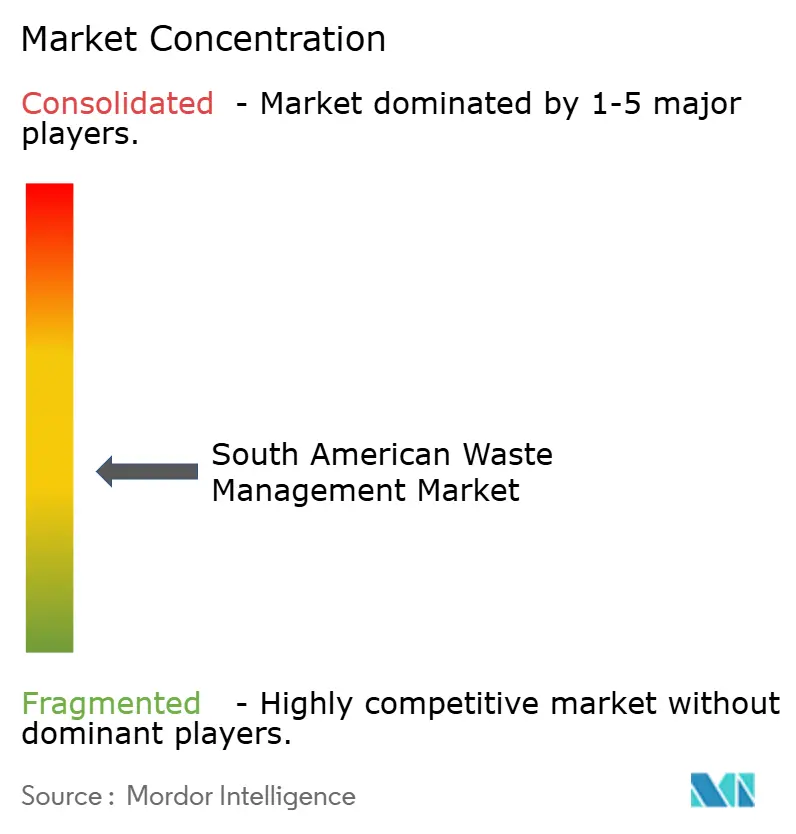

Cenário Competitivo

O campo competitivo é moderadamente fragmentado. A Veolia ampliou sua liderança com a aquisição da Alagoas Ambiental e da Serquip em maio de 2025, adicionando três EcoParques e dois incineradores de saúde que estendem a cobertura a 80 municípios no Nordeste do Brasil. A aquisição da Marca Ambiental pela Estre em 2024 elevou sua presença para 300 cidades e consolidou uma estratégia de monetização de biogás por meio da planta CTR Paulínia de 7,5 MW. O Grupo Solví apoia-se na captura de gás de aterro para receita de base enquanto pilota o agendamento de rotas por inteligência artificial em Salvador e Recife.

Os temas estratégicos giram em torno da integração vertical, desde a coleta domiciliar até a venda de energia, permitindo a recuperação de custos mesmo quando as taxas de disposição se estabilizam. A Ambipar, que registrou 1,24 bilhão de USD em receita em 2024, utiliza unidades de resposta a derramamentos transfronteiriços para vender contratos de resíduos perigosos em corredores de mineração. Disruptores como a Ascend Elements e a HAM Chile visam nichos de alto crescimento, metais de baterias e bio-GNL, onde os transportadores tradicionais carecem de conhecimento de processamento. Os fornecedores de equipamentos, principalmente europeus, incorporam controles de inteligência artificial que aumentam as taxas de captura e ganham bônus vinculados ao desempenho sob contratos de REP.

As licitações municipais cada vez mais agrupam a coleta com cotas de recuperação, penalizando as propostas exclusivas de aterro e favorecendo os operadores que possuem composteiras ou digestores. As cláusulas de integração do setor informal recompensam os licitantes capazes de subcontratar cooperativas e demonstrar métricas de impacto social. Os investidores financeiros veem as concessões de aterros sanitários brownfield como investimentos de rendimento, mas canalizam capital de crescimento para plataformas de reciclagem e biometano cujas receitas dependem do financiamento dos produtores e dos incentivos de descarbonização. No geral, a rivalidade está se intensificando, mas ainda deixa espaço para que os campeões regionais escalem, mantendo o Mercado de Gestão de Resíduos da América do Sul tanto disputado quanto rico em oportunidades.

Líderes do Setor de Gestão de Resíduos da América do Sul

Veolia Latin America

Estre Ambiental

Grupo Solví

Ambipar

Proactiva Medio Ambiente

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: HAM Chile e Lipigas inauguraram a primeira usina de bio-GNL da América do Sul em Ñuble, processando até 16.500 m³ de orgânicos por dia.

- Maio de 2025: A Veolia concluiu a aquisição da Alagoas Ambiental e da Serquip Tratamentos Resíduos AL, adicionando três EcoParques e duas instalações de saúde e elevando a tonelagem gerenciada anualmente em 15%.

- Maio de 2025: A Natura e a Ultragaz inauguraram uma unidade de biometano em Cajamar que agora fornece 45% da energia da fábrica e abastece 28 caminhões.

- Fevereiro de 2025: O BNDES aprovou USD 22,6 milhões para expandir o aterro CTR Seropédica no Rio de Janeiro, adicionando 2,8 MW de eletricidade e produção de biometano.

Escopo do Relatório do Mercado de Gestão de Resíduos da América do Sul

A gestão de resíduos refere-se aos diversos esquemas para gerenciar e descartar resíduos. Pode ser por meio do descarte, destruição, reciclagem, recuperação, reutilização ou controle de resíduos. O principal objetivo da gestão de resíduos é reduzir a quantidade de materiais inutilizáveis e evitar potenciais riscos à saúde e ao meio ambiente. Uma análise completa do contexto do Mercado de Gestão de Resíduos da América do Sul, incluindo a avaliação da economia e a contribuição dos setores na economia, uma visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas, e o impacto da COVID-19, está coberta no relatório.

O Mercado de Gestão de Resíduos da América do Sul é segmentado por tipo de resíduo (resíduo industrial, resíduo sólido municipal, resíduo perigoso, resíduo eletrônico, resíduo plástico e resíduo biomédico) e por métodos de disposição (coleta, aterros sanitários, incineração e reciclagem).

O relatório oferece tamanhos de mercado e previsões em valor (USD) para todos os segmentos acima.

| Residencial |

| Comercial (varejo, escritório, etc.) |

| Industrial |

| Médico (Saúde e Farmacêutico) |

| Construção e Demolição |

| Outros (institucional, agrícola, etc.) |

| Coleta, Transporte, Triagem e Segregação | |

| Disposição / Tratamento | Aterro Sanitário |

| Reciclagem e Recuperação de Recursos | |

| Incineração e Resíduos para Energia | |

| Outros (Tratamento Químico, Compostagem, etc.) | |

| Outros (Consultoria, Auditoria e Treinamento, etc.) |

| Resíduos Sólidos Urbanos |

| Resíduos Industriais Perigosos |

| Resíduos Eletrônicos |

| Resíduos Plásticos |

| Resíduos Biomédicos |

| Resíduos de Construção e Demolição |

| Resíduos Agrícolas |

| Outros Resíduos Especializados (radioativos, etc.) |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Fonte | Residencial | |

| Comercial (varejo, escritório, etc.) | ||

| Industrial | ||

| Médico (Saúde e Farmacêutico) | ||

| Construção e Demolição | ||

| Outros (institucional, agrícola, etc.) | ||

| Por Tipo de Serviço | Coleta, Transporte, Triagem e Segregação | |

| Disposição / Tratamento | Aterro Sanitário | |

| Reciclagem e Recuperação de Recursos | ||

| Incineração e Resíduos para Energia | ||

| Outros (Tratamento Químico, Compostagem, etc.) | ||

| Outros (Consultoria, Auditoria e Treinamento, etc.) | ||

| Por Tipo de Resíduo | Resíduos Sólidos Urbanos | |

| Resíduos Industriais Perigosos | ||

| Resíduos Eletrônicos | ||

| Resíduos Plásticos | ||

| Resíduos Biomédicos | ||

| Resíduos de Construção e Demolição | ||

| Resíduos Agrícolas | ||

| Outros Resíduos Especializados (radioativos, etc.) | ||

| Por Geografia | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Gestão de Resíduos da América do Sul?

Estava em USD 40,03 bilhões em 2025 e tem projeção de atingir USD 51,97 bilhões até 2031, crescendo a uma CAGR de 4,44%.

Qual fluxo de resíduos está se expandindo mais rapidamente na região?

Os resíduos eletrônicos lideram com uma CAGR de 5,08% até 2031, impulsionados pela maior renovação de smartphones e pelos novos mandatos de REP.

Por que a Colômbia é vista como a oportunidade nacional de crescimento mais rápido?

Um sólido arcabouço de REP e a formalização de mais de 15.000 catadores informais devem elevar a Colômbia a uma CAGR de 5,15%, a mais alta da região.

Qual é o papel do biometano nos novos planos de investimento?

As usinas de bio-GNL e os projetos de gás de aterro monetizam o metano e se qualificam para créditos de descarbonização, melhorando os retornos sobre o desvio de orgânicos.

Como as tecnologias de inteligência artificial estão mudando a economia da coleta?

As plataformas de otimização de rotas e triagem óptica estão reduzindo os custos de diesel e mão de obra em até 18%, acelerando o retorno sobre novas frotas.

Qual segmento de serviço os transportadores devem priorizar para o crescimento?

A reciclagem e recuperação de recursos, com previsão de crescimento a uma CAGR de 6,29%, oferece margens mais altas do que a disposição em aterros tradicionais.

Página atualizada pela última vez em: