Dimensão e Quota do Mercado de Gestão de Resíduos em África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

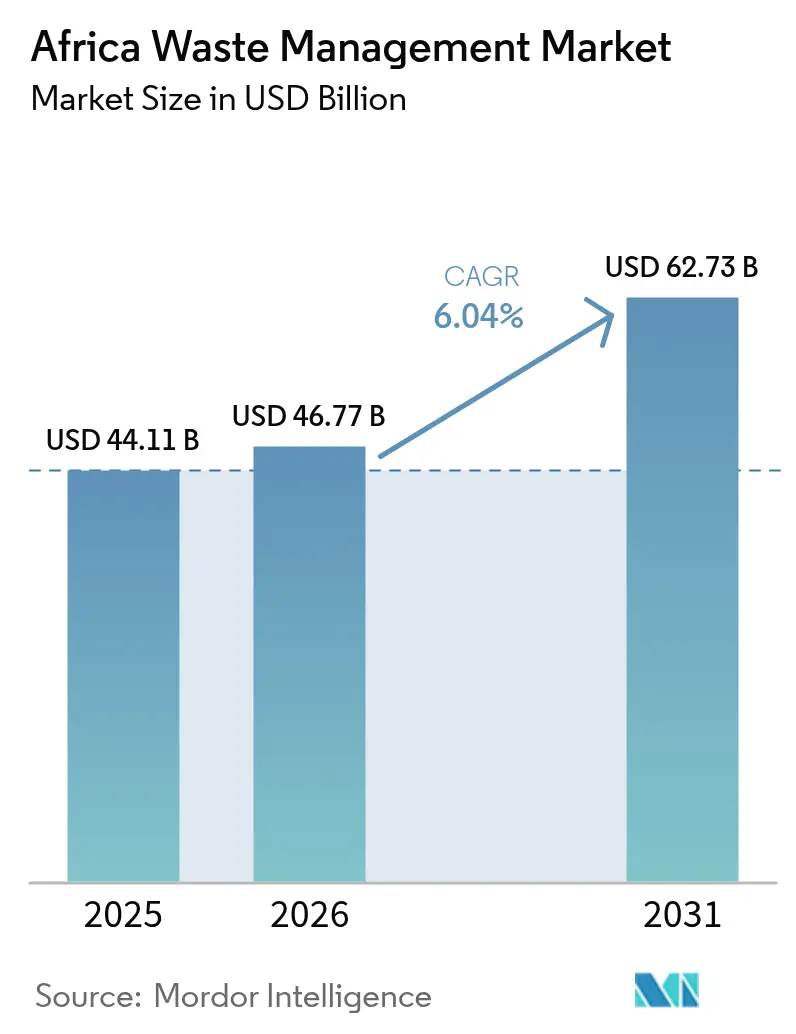

| Tamanho do mercado no ano base (2025) | 44.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 46.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.04% CAGR |

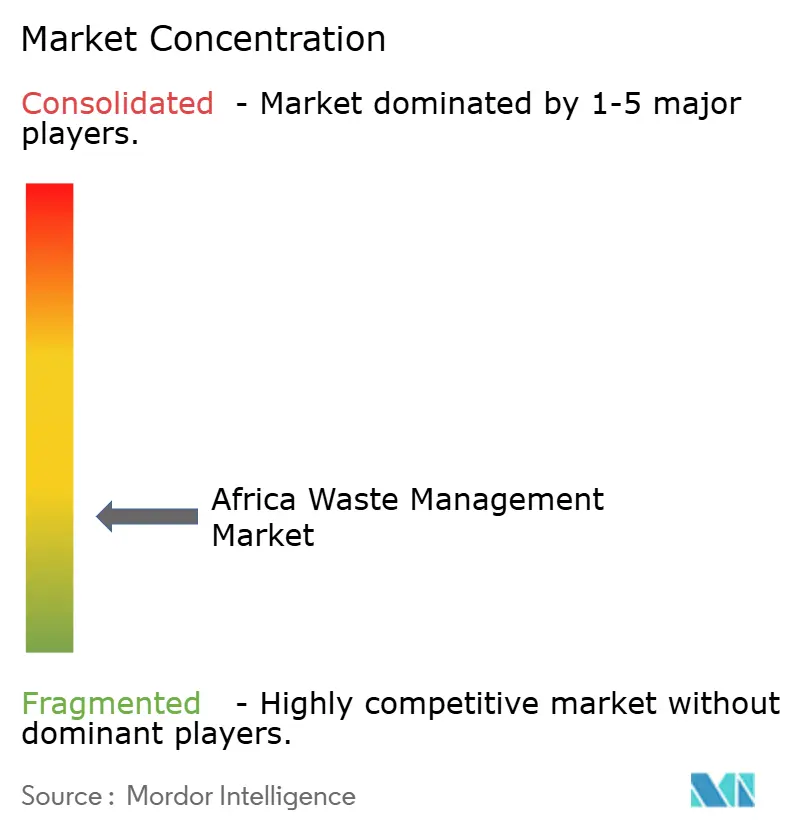

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Resíduos em África pela Mordor Intelligence

A dimensão do Mercado de Gestão de Resíduos em África em 2026 é estimada em 46,77 mil milhões de USD, crescendo a partir do valor de 2025 de 44,11 mil milhões de USD, com projeções para 2031 a indicar 62,73 mil milhões de USD, crescendo a uma CAGR de 6,04% entre 2026 e 2031. A rápida urbanização canaliza volumes de resíduos sem precedentes para sistemas municipais já sobrecarregados, criando espaço para soluções privadas de recolha, tratamento e reciclagem. O apetite dos investidores cresce à medida que os governos adotam regras de responsabilidade alargada do produtor (RAP), enquanto as empresas tecnológicas implementam otimização de rotas com recurso a IA para aumentar as eficiências de recolha. Os promotores de valorização energética de resíduos (VER) estão a garantir financiamento climático, embora persistam lacunas de capital para outros ativos de tratamento de grande escala. A concorrência mantém-se fragmentada, mas o aumento dos custos de conformidade favorece os operadores capazes de integrar os recolhedores informais em cadeias de valor formais.

Principais Conclusões do Relatório

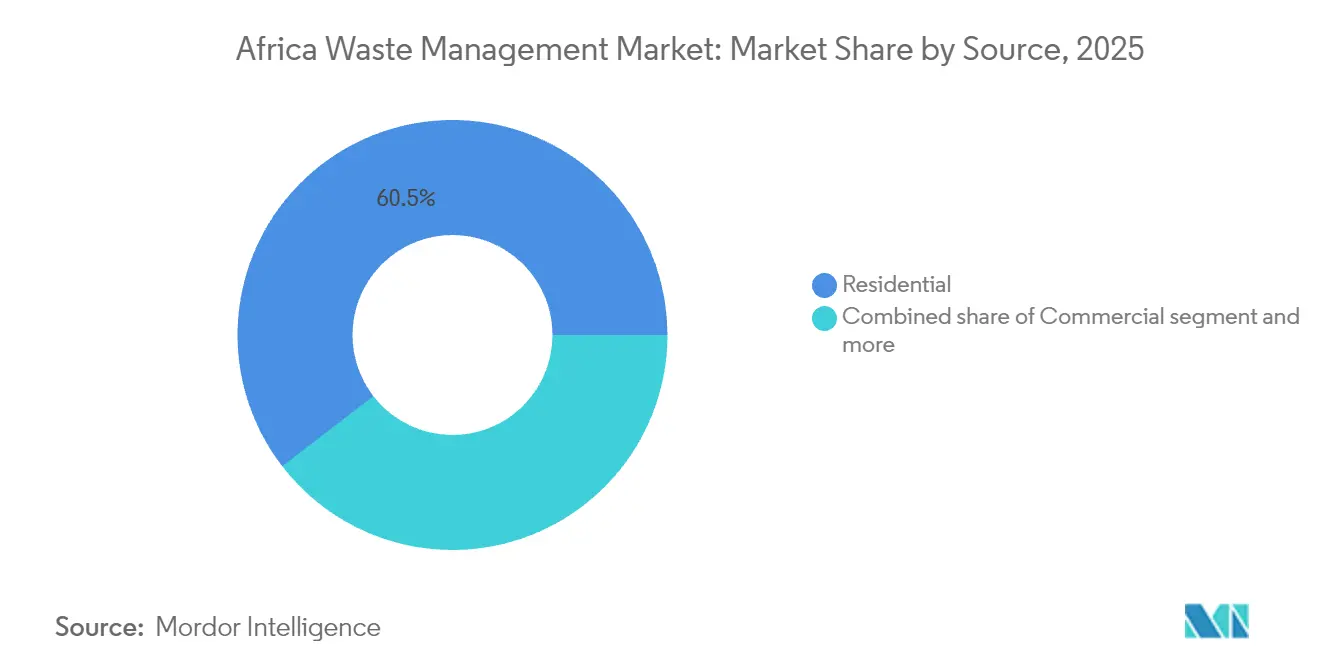

- Por fonte, os fluxos residenciais captaram 60,45% da quota do mercado de gestão de resíduos em África em 2025, enquanto os resíduos comerciais estão a avançar a uma CAGR de 8,52% até 2031.

- Por tipo de serviço, a eliminação e o tratamento representaram 69,83% da dimensão do mercado de gestão de resíduos em África em 2025, enquanto os serviços de reciclagem e valorização de recursos estão a expandir-se a uma CAGR de 8,66% até 2031.

- Por tipo de resíduo, os resíduos sólidos urbanos detinham 55,25% da dimensão do mercado de gestão de resíduos em África em 2025; os resíduos eletrónicos registam a CAGR projetada mais elevada, de 7,45%, até 2031.

- Por geografia, a África do Sul liderou com 40,08% da quota do mercado de gestão de resíduos em África em 2025, mas a região do Resto de África deverá registar uma CAGR de 7,17% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Resíduos em África

Análise do Impacto dos Impulsionadores*

| Impulsionador | Impacto (~ %) na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da população urbana a impulsionar os volumes de resíduos sólidos urbanos | +2.1% | Nigéria, Quénia, Egito | Longo prazo (≥ 4 anos) |

| Pressão governamental para metas de reciclagem mais elevadas e enquadramentos de RAP | +1.8% | África do Sul, Quénia, Egito, Resto de África | Médio prazo (2-4 anos) |

| Crescente interesse dos investidores em projetos de valorização energética de resíduos | +1.3% | África do Sul, Egito, Nigéria | Médio prazo (2-4 anos) |

| Plataformas digitalizadas de recolha e otimização de rotas | +0.7% | Principais centros urbanos | Curto prazo (≤ 2 anos) |

| Micropirolise fora da rede para conversão de plásticos em combustível em minas remotas | +0.3% | Regiões mineiras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Urbana a Impulsionar os Volumes de Resíduos Sólidos Urbanos

As cidades de África ganham cerca de 22 milhões de novos residentes por ano, elevando o consumo doméstico e os fluxos diários de resíduos. Só Lagos gera 13.000-14.000 toneladas de resíduos por dia, mas a reciclagem formal desvia apenas 0,37%, evidenciando lacunas de infraestrutura graves. As frotas de recolha têm dificuldade em acompanhar o ritmo, levando os municípios a externalizar operações e a convidar o investimento privado em estações de transferência e instalações de recuperação de materiais. Os fluxos de resíduos urbanos concentrados reduzem os custos de processamento por tonelada, melhorando a viabilidade económica dos projetos de VER e de unidades de triagem. As tendências demográficas manterão, portanto, os resíduos sólidos urbanos (RSU) como âncora do mercado de gestão de resíduos em África muito além de 2030[1]Victor Okafor, "Práticas de Gestão de Resíduos Sólidos Urbanos em Lagos: Estado Atual e Perspetivas Futuras," Sustainability, mdpi.com.

Pressão Governamental para Metas de Reciclagem Mais Elevadas e Enquadramentos de RAP

Os regulamentos de RAP do Quénia de 2024 obrigam os produtores a financiar a recolha e a reciclagem no fim de vida, espelhando os regimes obrigatórios da África do Sul ao abrigo da Lei Nacional de Gestão Ambiental de Resíduos. O Egito implementou uma iniciativa de reciclagem sustentável que liga os catadores informais a processadores licenciados, melhorando a qualidade do material e preservando os meios de subsistência. Os custos de conformidade estão a converter a reciclagem de programas voluntários em obrigações legalmente impostas, levando os proprietários de marcas a assinar contratos de serviço de longo prazo com operadores certificados. Estes mandatos alargam progressivamente os volumes de matéria-prima para instalações de reciclagem de plástico, metal e resíduos eletrónicos, reforçando as receitas em todo o mercado de gestão de resíduos em África[2]Nancy Too, "Regulamentos de Gestão Sustentável de Resíduos (Responsabilidade Alargada do Produtor) 2024," Autoridade Nacional de Gestão do Ambiente, nema.go.ke.

Crescente Interesse dos Investidores em Projetos de Valorização Energética de Resíduos

A central da Phoenix Edison, no valor de 116 milhões de USD na Nigéria, tratará 270.000 toneladas de resíduos anualmente e eliminará 60.000 toneladas de emissões de CO₂. O Egito identificou a capacidade de gerar 5,6 TWh de eletricidade por ano se as lixeiras existentes forem convertidas em unidades de incineração. Os fundos climáticos internacionais favorecem a VER porque simultaneamente reduz as emissões de metano e fornece energia renovável despachável. No entanto, tarifas de porta robustas e tarifas de injeção na rede continuam a ser pré-requisitos para a bancabilidade, criando um conjunto de oportunidades orientadas por políticas para operadores capazes de navegar pelos ciclos de aprovação governamental[3]Maja Dumitru, "Phoenix Edison Inicia Construção de Central de Valorização Energética de Resíduos de 116 Milhões de USD na Nigéria," Comunicado de Imprensa da Phoenix Edison, phoenixedison.com.

Plataformas Digitalizadas de Recolha e Otimização de Rotas

O mapeamento baseado em IA deteta agora descargas ilegais a partir de imagens de satélite e assinala novos locais para as autoridades fiscalizadoras, conforme foi pioneiramente implementado pela Intelligent Network Solutions com o apoio da UNICEF. As startups sobrepõem estes dados geoespaciais em painéis de controlo de rastreamento de frotas, reduzindo os custos de combustível e aumentando as densidades de recolha em expansivos assentamentos informais. A Autoridade de Gestão de Resíduos do Estado de Lagos planeia integrar este software em estações de transferência de carga para atingir uma meta de reciclagem de 90%. A digitalização desbloqueia, portanto, poupanças imediatas nos custos operacionais e sustenta novos modelos de faturação por volume produzido que reforçam os fluxos de caixa.

Análise do Impacto dos Condicionantes*

| Condicionante | Impacto (~ %) na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentação e fiscalização fraca de aterros sanitários | –1.4% | Nigéria, Quénia, Resto de África | Longo prazo (≥ 4 anos) |

| Escassez de capital para ativos de tratamento de grande escala | –1.1% | A nível continental, aguda no Resto de África | Médio prazo (2-4 anos) |

| Bloqueio do setor informal que desincentiva o investimento privado formal | –0.8% | Nigéria, Quénia, Resto de África | Médio prazo (2-4 anos) |

| Lacunas de seguros relacionadas com o clima para centrais de VER | –0.4% | África do Sul, Egito, Nigéria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentação e Fiscalização Fraca de Aterros Sanitários

Mais de 90% dos resíduos da África Oriental ainda acabam em lixeiras a céu aberto, libertando metano e lixiviados que ameaçam as águas subterrâneas. Só o local de Repi em Adis Abeba recebe resíduos sem controlo, mas apenas 65% do lixo da cidade é recolhido formalmente. A não-fiscalização permite que transportadores não licenciados pratiquem preços inferiores aos dos operadores em conformidade, ao evitarem as tarifas de porta, erodindo a viabilidade económica dos aterros sanitários devidamente construídos. Sem regimes de inspeção uniformes, os municípios não conseguem recuperar os custos operacionais nem fazer cumprir os princípios do poluidor-pagador, atrasando a modernização das infraestruturas de eliminação de resíduos em todo o mercado de gestão de resíduos em África.

Escassez de Capital para Ativos de Tratamento de Grande Escala

A concessão da AMA Senegal em Dakar exigiu 15,7 milhões de USD em garantias de risco político da MIGA, evidenciando a dificuldade de atrair dívida de longo prazo. Os mutuantes locais raramente estendem os prazos de maturidade para além de sete anos, criando um desfasamento em relação aos perfis de reembolso de 15 a 20 anos das instalações de VER ou de instalações avançadas de recuperação de materiais. A volatilidade cambial agrava ainda os custos de cobertura, enquanto os regimes tarifários raramente se ajustam com rapidez suficiente para cobrir a inflação das peças de reposição importadas. As estruturas de financiamento misto estão a emergir, mas continuam a ser complexas, limitando a velocidade com que as novas infraestruturas podem colmatar as lacunas de serviço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Dominância Residencial Impulsiona o Crescimento Comercial

Os fluxos residenciais asseguraram 60,45% da quota do mercado de gestão de resíduos em África em 2025, com o crescimento do consumo doméstico a acompanhar a migração urbana. No entanto, os volumes comerciais deverão registar uma CAGR de 8,52%, impulsionados pela expansão de centros comerciais e escritórios que aumentam a procura de recolhas programadas e destruição segura de documentos. As cadeias de retalho assinam contratos plurianuais para cumprir as obrigações de recolha de RAP, acrescentando tonelagem previsível para os prestadores de serviços integrados. Os geradores industriais enfrentam regulamentações mais rígidas sobre resíduos perigosos, particularmente na África do Sul, empurrando-os para parceiros de eliminação licenciados. Os resíduos médicos também aumentam com o incremento do investimento em saúde, criando um nicho de margens elevadas para empresas de incineração certificadas.

O mercado de gestão de resíduos em África beneficia de matérias-primas diversificadas: os entulhos de construção e demolição aumentam à medida que os orçamentos de infraestrutura crescem, enquanto os resíduos agrícolas apresentam oportunidades de biogás em zonas periurbanas. O modelo de serviço multi-fonte da Veolia em vários países africanos demonstra o valor de agregar contratos residenciais e comerciais para equilibrar o volume com resíduos especiais de maior rendimento. As redes informais continuam a ser fundamentais para a recuperação de plásticos, mas os agregadores formalizados estão a começar a absorvê-las através de esquemas de franquia que proporcionam formação padronizada em matéria de segurança e transparência nos pagamentos móveis.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Serviço: A Evolução do Tratamento Acelera a Recuperação

A eliminação e o tratamento representaram 69,83% da dimensão do mercado de gestão de resíduos em África em 2025, refletindo a dependência do continente de aterros sanitários e lixeiras rudimentares. A pressão das políticas canaliza agora o capital para as operações de reciclagem e valorização de recursos, que apresentam uma CAGR prevista de 8,66%. O software de otimização de rotas reduz os custos de recolha, libertando orçamento para instalações de recuperação de materiais equipadas com triadores óticos e enfardadeiras. As centrais de incineração celebram acordos de compra de energia, enquanto as empresas de compostagem aproveitam a procura de adubos orgânicos entre os agricultores periurbanos. As receitas de consultoria, auditoria e formação aumentam à medida que as empresas procuram auditorias de conformidade com RAP antes da submissão aos reguladores.

As reformas das tarifas de porta são cruciais: os municípios que experimentam tarifas de deposição indexadas à inflação asseguram fluxos de caixa mais estáveis para emitir obrigações verdes destinadas à expansão das células de aterros sanitários. O investimento de 133 milhões de USD (120 milhões de EUR) da SUEZ no complexo de Kenitra, em Marrocos, sublinha o investimento de capital necessário para centros de tratamento totalmente integrados. As aplicações digitais de comprovativo de recolha ligadas a contratos inteligentes de blockchain automatizam agora os pagamentos de incentivos para recicláveis segregados, impulsionando ainda mais a transição da eliminação para a circularidade no mercado de gestão de resíduos em África.

Por Tipo de Resíduo: A Liderança dos Resíduos Urbanos Cede Terreno ao Crescimento dos Resíduos Eletrónicos

Os resíduos sólidos urbanos controlaram 55,25% da dimensão do mercado de gestão de resíduos em África em 2025. No entanto, os resíduos eletrónicos registam a CAGR mais elevada, de 7,45%, com a penetração dos smartphones e as taxas de renovação de eletrodomésticos a acelerar. Os novos regulamentos obrigam as marcas de eletrónica a financiar centros de recolha e linhas de desmontagem certificadas, transformando o que era outrora uma atividade informal de sucata numa vertical de negócio licenciável. Os resíduos plásticos continuam a ser politicamente relevantes; os sistemas de pirólise fora da rede atingem agora uma eficiência de conversão de 60-80%, produzindo combustível que pode ser transacionado por 600-900 USD por tonelada.

Os resíduos industriais perigosos requerem células de aterro com dupla impermeabilização e tratamento de lixiviados, criando barreiras à entrada que favorecem os operadores estabelecidos com certificação ISO 14001. A incineração de resíduos biomédicos ganha volume com a expansão das campanhas de vacinação, enquanto a reciclagem de entulho de construção ganha relevância através de mandatos de substituição de agregados em contratos de obras públicas. Os resíduos orgânicos agrícolas detêm um potencial de biogás amplamente inexplorado, mas os projetos-piloto perto de Nairobi demonstram um retorno positivo do investimento quando as vendas de digestato acompanham a geração de eletricidade. Consequentemente, a diversidade de tipos de resíduos oferece múltiplos patamares de receita em todo o mercado de gestão de resíduos em África.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A África do Sul manteve-se como o pilar do mercado de gestão de resíduos em África em 2025, detendo uma quota de 40,08% sustentada por uma legislação de RAP de longa data e normas maduras de engenharia de aterros sanitários. Os impostos nacionais sobre sacos de plástico e os esquemas de responsabilidade do produtor estão agora a empurrar o setor para metas de reciclagem mais elevadas, criando oportunidades para triagem robótica e projetos de reciclagem química. A maturidade do mercado leva os operadores estabelecidos a privilegiar melhorias operacionais em detrimento de novas construções, como a unidade de purificação de lixiviados da Seche Environnement no Parque de Resíduos Klinkerstene, que processa 43 milhões de litros anualmente.

O crescimento populacional da Nigéria posiciona Lagos como o local de crescimento mais rápido de resíduos do continente. A geração diária de 13.000-14.000 toneladas sobrecarrega as lixeiras existentes, mas uma ambição de reciclagem de 90% galvanizou parcerias público-privadas e startups tecnológicas. A instalação de VER da Phoenix Edison servirá de âncora a um cluster de simbiose industrial ao fornecer vapor aos fabricantes vizinhos. O desafio reside na integração de uma força de trabalho informal de cerca de 45.000 catadores em cadeias de abastecimento regulamentadas sem erodir os seus rendimentos.

O Norte e o Leste de África oferecem sinais políticos estáveis que atraem investidores estratégicos estrangeiros. Os regulamentos de RAP do Quénia de 2024 introduzem planos de conformidade de quatro anos, conferindo aos financiadores visibilidade sobre os volumes de matéria-prima. O Egito quantifica o potencial de VER em 5,6 TWh anuais, mas necessita de tarifas bancáveis e garantias soberanas para desencadear a construção. Marrocos, já líder regional em reciclagem, beneficia do complexo de Kenitra da SUEZ que aumenta em 30% a capacidade de aterros sanitários devidamente construídos no país. Coletivamente, estas dinâmicas reorientam o crescimento futuro para a região do Resto de África, que regista uma CAGR de 7,17% até 2031, superando o mercado sul-africano estabelecido.

Panorama regulatório

A regulamentação está se tornando mais rigorosa em relação à responsabilidade do produtor, metas de reciclagem e relatórios, com estruturas nacionais cada vez mais apoiadas por orientações continentais. No Quênia, a National Environment Management Authority (NEMA) faz cumprir as Sustainable Waste Management (Extended Producer Responsibility) Regulations 2024, exigindo o registro de produtores, registros e esquemas estruturados de devolução. Isso desloca a reciclagem de programas voluntários para uma conformidade obrigatória, fortalecendo a demanda por parceiros certificados de coleta e processamento.

A África do Sul continua a sustentar a conformidade formal sob o National Environmental Management: Waste Act, com esquemas obrigatórios de EPR e uma arquitetura de relatórios que inclui envios via EPR Portal, além de exigências de auditorias externas anuais de desempenho e relatórios financeiros. A coordenação de políticas também está sendo reforçada por meio do Continental Circular Economy Action Plan (2024-2034) da African Union, enquanto o African Union Electronic Waste Management Plan (revisado em agosto de 2025) acrescenta orientação sobre a governança de resíduos eletrônicos, apoiando o desenho de programas transfronteiriços e esforços de harmonização em fluxos prioritários de resíduos.

Análise da cadeia de valor

A cadeia de valor abrange a geração de resíduos (residências, estabelecimentos comerciais, saúde, indústria e construção), a coleta primária (frotas municipais, transportadoras privadas e extensas redes informais), a agregação e triagem (centros de compra reversa, estações de transferência e instalações de recuperação de materiais), o tratamento e descarte (aterros sanitários projetados, compostagem, reciclagem, incineração e valorização energética de resíduos), e os mercados finais para os produtos recuperados (polímeros reciclados, metais, papel, composto, combustível derivado de resíduos e eletricidade). As regras de EPR estão cada vez mais moldando a logística reversa ao pressionar os proprietários de marcas a trabalhar por meio de organizações de responsabilidade do produtor registradas e operadores licenciados, elevando a importância da rastreabilidade, da cadeia de custódia documentada e de canais de destino conformes.

Os principais estrangulamentos estão na cobertura de coleta, na contaminação e no financiamento de infraestrutura de longo prazo, o que eleva o papel dos agregadores capazes de integrar catadores informais em protocolos padronizados de recebimento e qualidade. Ferramentas digitais (rastreamento de frotas, otimização de rotas e sistemas emergentes de rastreabilidade) estão se tornando facilitadores operacionais, particularmente onde a cobrança e a comprovação de coleta precisam se alinhar aos relatórios exigidos pelos reguladores. Do lado da oferta, o crescimento da capacidade de valorização de resíduos depende de contratos estáveis de matéria-prima e de regimes de taxas de descarte exequíveis. A profundidade do mercado final para materiais recuperados então impulsiona as margens dos processadores e a viabilidade de novos investimentos em recuperação.

Panorama Competitivo

A concorrência no mercado de gestão de resíduos em África mantém-se dispersa entre utilities multinacionais, conglomerados regionais e uma extensa base de catadores informais. A Veolia, a SUEZ e a Seche Environnement garantem concessões de longo prazo ao combinar profundidade de engenharia global com estruturas de joint venture locais. A sua vantagem reside nas credenciais de conformidade essenciais no âmbito do aperto das regras de RAP. As empresas locais mantêm laços comunitários que asseguram taxas de recuperação elevadas, mas muitas carecem do capital para escalar além de uma única cidade. À medida que os governos introduzem impostos sobre aterros sanitários e metas de reciclagem, os pipelines de aquisição alargam-se para os compradores estratégicos com capital para ganhar quota de mercado.

A digitalização é uma alavanca competitiva emergente. A parceria da Veolia com a Mistral AI em 2025 visa melhorar a manutenção preditiva e a análise de fluxos de materiais, reduzindo assim o tempo de inatividade não planeado. As startups concentram-se na recuperação de plásticos na última milha utilizando esquemas de incentivo baseados em smartphones, colmatando lacunas de recolha que os grandes transportadores têm dificuldade em servir de forma rentável. Os promotores de VER diferenciam-se pela especialização em financiamento de projetos: garantir a cobertura da Agência Multilateral de Garantia de Investimentos (MAGI) ou obter obrigações verdes reduz o custo médio ponderado do capital, permitindo propostas de tarifas de porta mais agressivas. No entanto, as lacunas de seguros relacionadas com o clima ainda dissuadem alguns participantes, em particular nas zonas costeiras sujeitas a inundações.

A consolidação estratégica está em curso. A aquisição da EnviroServ sul-africana pela SUEZ, seguida da sua reintegração de ativos de resíduos do Reino Unido, sinaliza a sua intenção de criar uma plataforma africana de ponta a ponta. Os escritórios de advocacia especializados em regulamentação ambiental relatam um aumento de três vezes nos mandatos de diligência devida associados a aquisições transfronteiriças de resíduos. Perspetivando o futuro, o processamento de resíduos eletrónicos e os projetos de biogás agrícola representam espaços em branco onde os operadores ágeis podem garantir o estatuto de pioneiros antes que os incumbentes se expandam para estes nichos. Em geral, a harmonização regulatória e a adoção de tecnologia deverão aumentar a concentração do mercado ao longo da próxima década.

Líderes da Indústria de Gestão de Resíduos em África

Averda

Enviroserv

Interwaste

WasteMart

Universal Recycling Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A valorização energética de resíduos e a produção de combustíveis a partir de resíduos estão criando caminhos de investimento de maior capacidade, nos quais municípios e desenvolvedores vinculam soluções de descarte a contratos de fornecimento de energia ou combustível de transporte. Em Gana, a Sekondi-Takoradi Metropolitan Assembly firmou parceria com a SUS Environment (junho de 2026) para reformular o aterro de Sofokrom em um complexo de valorização energética de resíduos de 450 MW, sinalizando uma mudança para grandes ativos integrados de conversão vinculados aos fluxos de resíduos das cidades. Gana também mostra uma via focada em combustíveis para monetização, com a F&B Bio Recyclage Ltd relatando a conclusão da fase FEL-1 (junho de 2026) para uma instalação de conversão de RSU em SAF com capacidade de 2.000 toneladas por dia em Tema, posicionando o processamento de RSU como uma plataforma de matéria-prima industrial em vez de um serviço puramente de descarte.

A coleta em cidades inteligentes e os contratos de serviço orientados por conformidade estão criando espaço em branco para operadores capazes de combinar logística, dados e recuperação a jusante. A Konza Technopolis encomendou um sistema automatizado de gestão de resíduos sólidos por meio pneumático (outubro de 2025) com uma tubulação de 14,8 km e capacidade de 40 toneladas por dia, o que indica demanda por coleta mecanizada e rastreável em empreendimentos planejados. No plano das políticas, o Continental Circular Economy Action Plan (2024-2034) da African Union fornece uma estrutura continental que apoia a replicação de programas em embalagens e eletrônicos. O regime de EPR do Quênia, administrado pela NEMA, formaliza ainda mais a devolução financiada pelo produtor, fortalecendo a demanda de serviços de longo prazo por prestadores auditados de coleta, triagem e reciclagem capazes de atender aos requisitos de relatórios e qualidade dos materiais.

Desenvolvimentos recentes do setor

- Junho de 2026: o Jospong Group confirmou a expansão de suas operações de gestão de resíduos para 29 países africanos. A presença mais ampla fortalece sua capacidade de agrupar serviços de coleta, recuperação e descarte em várias cidades e ajuda a empresa a aproveitar a escala no desenvolvimento de plataformas regionais de recuperação de recursos e valorização energética de resíduos.

- Maio de 2026: o Jospong Group assinou um memorando de entendimento com a empresa de tecnologia belga VYNCKE para desenvolver projetos escaláveis de valorização energética de resíduos na África. A parceria conecta um operador regional estabelecido a um fornecedor especializado em tecnologia, apoiando uma progressão mais rápida de serviços focados em coleta para ativos de tratamento geradores de energia.

- Setembro de 2024: a EnviroServ e outros operadores sul-africanos aumentaram o foco na conversão de operações de aterro em modelos de "aterro verde" de menor emissão, incluindo caminhos de gás de aterro para energia destacados em relatórios do setor. A ênfase na captura de gás e na recuperação de energia elevou o padrão de capacidades de aterros projetados e aumentou a demanda por parceiros de tratamento conformes entre clientes industriais e municipais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange os serviços pagos e financiados publicamente utilizados para coletar, transportar, triar, tratar, reciclar, recuperar energia e descartar resíduos gerados nos países africanos, sendo medido em termos de valor em USD.

Exclusões de escopo: o autodescarte informal e não pago que não passa por sistemas organizados de coleta ou tratamento é excluído quando não pode ser avaliado de forma confiável.

Visão geral da segmentação

- Por Fonte

- Residencial

- Comercial (retalho, escritórios, etc.)

- Industrial

- Médico (Saúde e Farmacêutico)

- Construção e Demolição

- Outros (institucional, agrícola, etc.)

- Por Tipo de Serviço

- Recolha, Transporte, Triagem e Segregação

- Eliminação / Tratamento

- Aterro Sanitário

- Reciclagem e Valorização de Recursos

- Incineração e Valorização Energética de Resíduos

- Outros (Tratamento Químico, Compostagem, etc.)

- Outros (Consultoria, Auditoria e Formação, etc.)

- Por Tipo de Resíduo

- Resíduos Sólidos Urbanos

- Resíduos Industriais Perigosos

- Resíduos Eletrónicos

- Resíduos Plásticos

- Resíduos Biomédicos

- Resíduos de Construção e Demolição

- Resíduos Agrícolas

- Outros Resíduos Especializados (radioativos, etc.)

- Por Geografia

- Nigéria

- África do Sul

- Egito

- Quénia

- Resto de África

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi utilizado para estabelecer o contexto de demanda e políticas antes da finalização de qualquer modelagem, uma vez que os sistemas de resíduos na África podem mudar rapidamente quando regras ou financiamentos se alteram. Consultamos conjuntos de dados públicos e publicações oficiais, como os indicadores de resíduos sólidos do Banco Mundial, referências de serviços urbanos da UN-Habitat, publicações sobre economia circular e plásticos do UNEP, orientações sobre resíduos de saúde da OMS, e portais estatísticos nacionais e leis municipais onde estão abertamente disponíveis.

Para manter os dados realistas, também revisamos relatórios anuais de empresas, apresentações a investidores e demonstrações financeiras auditadas de operadores que divulgam receitas ou adições de capacidade na África, além de portais de imprensa e licitações confiáveis que indicam valores de contratos e escopo de serviço. Em alguns casos, assinaturas pagas foram utilizadas apenas para agilizar a triagem de dados financeiros das empresas, buscas de patentes para tecnologias de tratamento e verificações comerciais em nível de embarque para equipamentos e recicláveis quando as séries públicas eram escassas. Essas fontes documentais são ilustrativas, e muitos documentos públicos adicionais também foram revisados para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

Os dados primários foram coletados por meio de entrevistas com especialistas e pesquisas estruturadas com partes interessadas municipais, operadores privados, recicladores, prestadores de serviços de tratamento e grandes geradores de resíduos, para que as premissas pudessem ser corrigidas onde os dados públicos estivessem atrasados. Para um título regional como este, garantimos que o feedback refletisse diferentes níveis de maturidade em toda a África, e usamos essas discussões para validar as divisões do mix de serviços, os movimentos típicos de preços e o ritmo de formalização (incluindo como a coleta informal se conecta aos fluxos formais).

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos: 13% | |

| Nível intermediário: 51% | Líderes funcionais/de unidade: 29% | |

| Participantes menores: 15% | Gerentes: 58% |

Dimensionamento de mercado e previsão

O dimensionamento começou com uma construção top-down, na qual a cobertura da população urbana, a geração de resíduos per capita, a penetração da coleta e as participações das vias de tratamento foram utilizadas para reconstruir o pool de valor dos serviços organizados de resíduos em toda a África. Para manter a estrutura prática, o modelo então converte a atividade de serviço em valor usando marcadores de preço como taxas de coleta e transporte, taxas de entrada em aterros e a economia típica de triagem e recuperação, com a moeda tratada de forma consistente em USD.

Esses totais foram então verificados com aproximações bottom-up seletivas, como a consolidação de uma amostra de receitas de operadores, a revisão de valores de contratos públicos e o uso de lógica de preço vezes volume amostrado para fluxos de resíduos específicos onde a visibilidade é melhor (por exemplo, manuseio de resíduos sólidos municipais ou recuperação de plásticos). Quando surgiram lacunas de dados para países menores, preenchemos com proporções substitutas vinculadas à urbanização, ao PIB per capita e à presença de instalações formais, e depois ajustamos os resultados com base no feedback das entrevistas.

Para as previsões, a análise de cenários foi preferida porque as adições de infraestrutura e a aplicação de políticas podem se mover em etapas em vez de linhas suaves. Os caminhos de crescimento foram ancorados em variáveis sobre as quais os entrevistados podiam comentar com confiança, incluindo metas de cobertura de coleta urbana, cronogramas de comissionamento de novos aterros e instalações de valorização energética de resíduos, aplicação de políticas de reciclagem (como a prontidão para EPR) e mudanças esperadas nas taxas de descarte e custos de combustível que afetam a economia do transporte.

Validação de dados e ciclo de atualização

Os resultados foram verificados de forma cruzada com sinais independentes, incluindo referências de geração de resíduos, adições de capacidade das instalações e atividade de licitação observada, para que os valores discrepantes pudessem ser contestados desde o início. Quando o total de um país parecia incomumente alto ou baixo, os fatores determinantes eram testados novamente, e ligações de acompanhamento eram acionadas para confirmar se a questão era de preços, penetração ou escopo de serviço.

Antes da aprovação final, o trabalho é revisado em etapas por outro analista, de modo que as premissas, unidades e conversões sejam consistentes em toda a planilha e narrativa. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de política, grandes concessões de contratos ou interrupções em instalações. Imediatamente antes da entrega, fazemos uma revisão final para garantir que as últimas publicações públicas e o feedback dos especialistas estejam refletidos.

Dimensionamento do mercado de gestão de resíduos na África da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para a gestão de resíduos na África podem variar bastante, mesmo quando os títulos parecem semelhantes, porque o limite de serviço e a forma como o valor é contabilizado nem sempre estão alinhados. As diferenças geralmente aparecem em torno do que é tratado como gasto formal, quais partes da cadeia de valor são incluídas e a rapidez com que se assume que os preços e a cobertura mudam.

Ao acompanhar a cobertura de coleta formal, as participações das vias de aterro e tratamento e os marcadores de preço em USD, a Mordor Intelligence mantém o valor de 2025 vinculado a serviços organizados, o que evita misturar o manuseio informal e não pago, difícil de avaliar de forma consistente. As lacunas também podem surgir do fato de um estudo relatar apenas uma atividade mais restrita, como a coleta, de usar um conjunto menor de países, ou de sua previsão usar uma curva de formalização agressiva sem verificá-la em relação à capacidade das instalações e ao ritmo de contratação municipal.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 44,11 bilhões de USD (2025) | |

| Consultoria Regional A | 8,73 bilhões de USD (2023) | Utiliza um ano-base anterior e parece aplicar um perímetro de valor mais restrito, mais próximo de serviços de resíduos e países selecionados, o que pode subestimar as atividades mais amplas de tratamento, reciclagem e recuperação em toda a África. |

| Associação Setorial B | 44,00 bilhões de USD (2025) | Apresenta um valor de destaque arredondado, com visibilidade limitada sobre como o mix de serviços, os preços e o manuseio formal versus informal foram separados, o que torna a estimativa mais difícil de conciliar com insumos repetíveis. |

A dispersão entre as publicadoras é explicada principalmente pelo que é contabilizado como serviços monetizados de resíduos, além do ano utilizado e da transparência das verificações de insumos. Nossa abordagem permanece rastreável porque cada etapa se conecta a coberturas observáveis, volumes de resíduos, participações de tratamento e premissas de preços que podem ser retestadas quando novas políticas ou projetos alteram as perspectivas.

Questões-Chave Respondidas no Relatório

Qual é a dimensão do mercado de gestão de resíduos em África em 2026?

O setor está avaliado em 46,77 mil milhões de USD em 2026 e projeta-se que cresça a uma CAGR de 6,04% para 62,73 mil milhões de USD até 2031.

Qual é o fluxo de resíduos que gera maior receita?

Os resíduos sólidos urbanos continuam a ser o maior fluxo, contribuindo com 55,25% da receita de 2025, embora os resíduos eletrónicos estejam a expandir-se mais rapidamente, a uma CAGR de 7,45%.

O que impulsiona o interesse dos investidores em centrais de valorização energética de resíduos em África?

Os duplos benefícios de capacidade de eliminação e energia renovável, combinados com incentivos de financiamento climático, sustentam os crescentes fluxos de capital para projetos como a instalação de 116 milhões de USD da Phoenix Edison na Nigéria.

Como é que os regulamentos de RAP afetam os operadores privados de gestão de resíduos?

As metas obrigatórias de recolha criam rendimentos de taxas fiáveis para os transportadores certificados, mas também aumentam os custos de conformidade, favorecendo os operadores com capacidades robustas de reporte e logística.

Página atualizada pela última vez em: