南アフリカ廃棄物由来再生可能ガス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

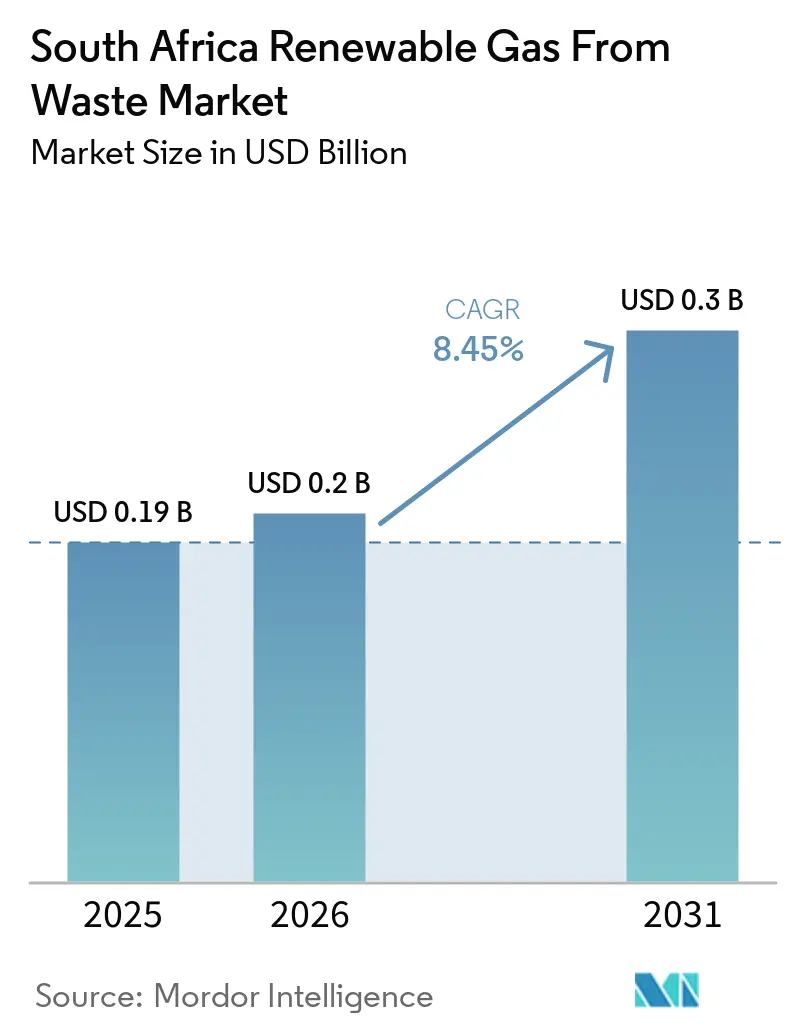

| 基準年の市場規模 (2025) | 0.19 十億米ドル |

| 市場規模 (2026) | 0.2 十億米ドル |

| 市場規模 (2031) | 0.3 十億米ドル |

| 成長率 (2026 - 2031) | 8.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ廃棄物由来再生可能ガス市場分析

南アフリカ廃棄物由来再生可能ガス市場規模は、2025年に0.19 ビリオン 米ドル、2026年に0.2 ビリオン 米ドルと予測され、2026年から2031年にかけてCAGR 8.45%で成長し、2031年までに0.3 ビリオン 米ドルに達する見込みです。

南アフリカ経済は2023年の計画停電(ロードシェディング)により1,683 ビリオン 米ドルの損失を被り、2024年にはその損失が289 ビリオン 米ドルに減少したものの、この経験により多くの産業ユーザーがオンサイトおよびディスパッチャブルな再生可能ガスプロジェクトへの転換を進めました。2024年気候変動法第22号、2025年10月に提出された南アフリカの第2次NDC、および2025年の1トンCO₂eたり14.2米ドルから2026年1月以降18.5米ドルへの炭素税引き上げにより、主要排出者にとって埋立地転換とガス回収の商業的重要性が高まっています。JET-IPおよび2025年10月のIRP承認も、優遇融資へのアクセス拡大と国内再生可能ガスに対するより強力なガス発電需要シグナルの創出を通じて、南アフリカ廃棄物由来再生可能ガス市場の環境を強化しています。こうした支援的な市場環境にもかかわらず、南アフリカ廃棄物由来再生可能ガス市場は、系統注入、REIPPPP(再生可能エネルギー独立発電事業者調達プログラム)へのアクセス、またはホイーリングに依存するプロジェクトにおいて依然として収益化が遅れており、競争は純粋な規模よりも原料確保、自家消費、および相対取引の実行に集中しています。

主要レポートのポイント

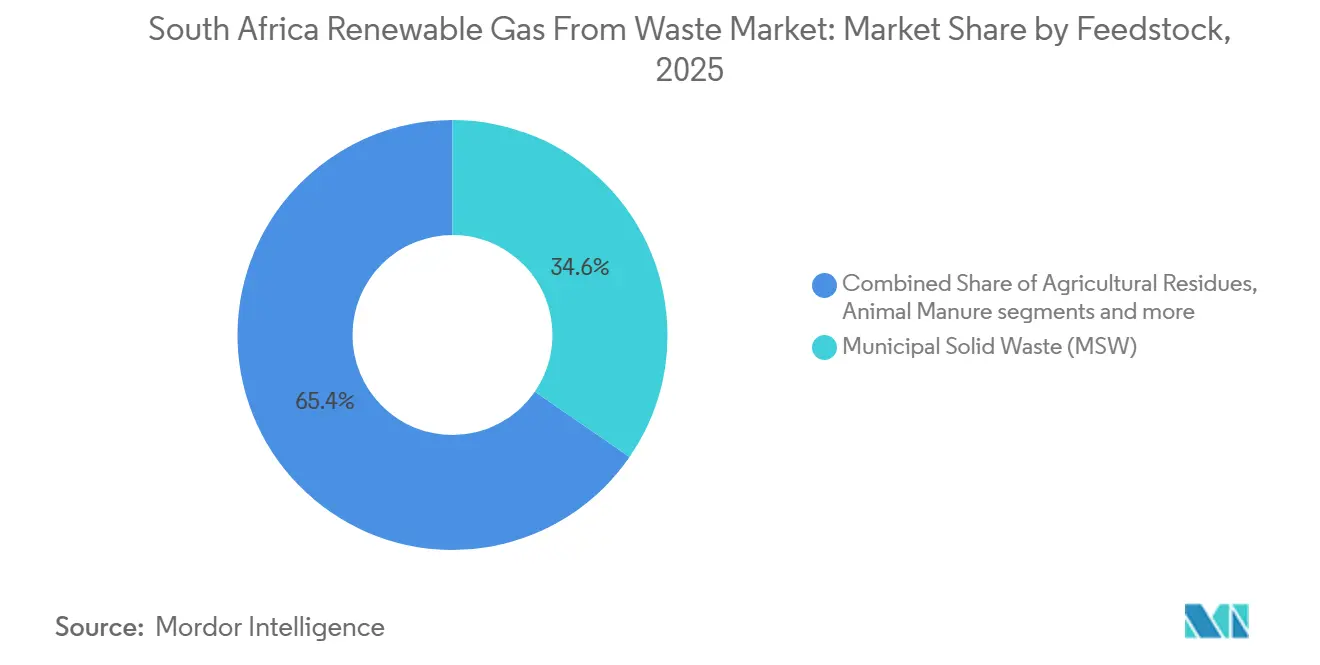

- 原料別では、都市固形廃棄物が2025年の南アフリカ廃棄物由来再生可能ガス市場シェアの34.6%を占め、食品廃棄物は2031年までに9.5%のCAGRで拡大する見込みです。

- 技術別では、埋立地ガス回収が2025年の南アフリカ廃棄物由来再生可能ガス市場規模の38.4%を占め、バイオガスアップグレーディングシステムは2031年までに10.8%のCAGRで成長する見込みです。

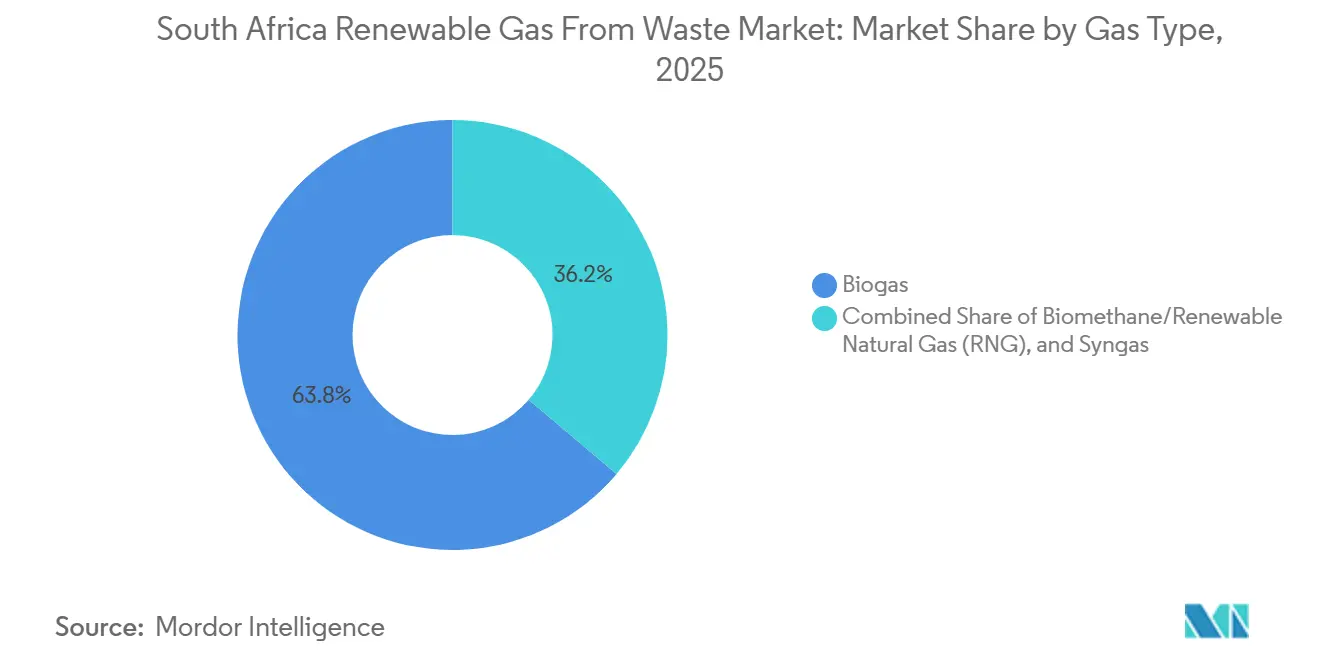

- ガス種別では、バイオガスが2025年に63.8%のシェアを保持し、バイオメタン/再生可能天然ガスは2031年までに11.9%のCAGRで最も速い成長を記録する見込みです。

- 用途別では、発電が2025年の市場の44.2%を占め、輸送用燃料は2031年までに12.5%のCAGRで拡大する見込みです。

- コンポーネント別では、ガス回収システムが2025年に34.7%のシェアでトップとなり、監視・制御システムは2031年まで11.1%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アフリカ廃棄物由来再生可能ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的な計画停電がオンサイト再生可能ガスエネルギーへの緊急需要を創出 | +2.0% | 全国的、特にハウテン州、西ケープ州、クワズール・ナタール州の工業地帯に集中した影響 | 短期(2年以内) |

| REIPPPPの埋立地ガスカテゴリーがエスコムとの長期電力購入契約を可能に | +1.7% | 全国的、ハウテン州および西ケープ州での早期利益(埋立地ガス資産が集中) | 中期(2〜4年) |

| 公正エネルギー移行計画が廃棄物ガス化プロジェクトへの優遇融資を動員 | +1.4% | 全国的、ムプマランガ州およびクワズール・ナタール州の産業移行ゾーンへの波及効果 | 中期(2〜4年) |

| 炭素税の引き上げが化石燃料代替の財務的インセンティブを創出 | +1.1% | 全国的、ハウテン州およびムプマランガ州のエネルギー集約型セクターへの短期的影響 | 中期(2〜4年) |

| 2024年気候変動法が法的拘束力のあるセクター別排出目標を設定 | +0.8% | 全国的、液体燃料および発電サブセクターへの最大の影響 | 短期(2年以内)〜中期(2〜4年) |

| 豊富な農業・工業系有機廃棄物が高収率の自家原料を提供 | +0.6% | 西ケープ州、クワズール・ナタール州、フリーステート州、リンポポ州の農業・工業回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的な計画停電がオンサイト再生可能ガスエネルギーへの緊急需要を創出

南アフリカの長期にわたる計画停電サイクルは、産業ユーザーがオンサイトおよびディスパッチャブルな電力を評価する方法を変えました。エスコムの2025年年次報告書には、2024年3月期の会計年度中に329日間の計画停電が記録されており、同報告書はCSIRの推計として2023年の停電による経済損失が1,683 ビリオン 米ドルに上ると引用しています。エスコムの復旧計画により、2024年3月から2025年1月の間に310日連続で計画停電ゼロが達成され、2025年冬には計画停電がわずか26時間にとどまりました。この改善は以前の投資判断を覆すものではありませんでした。なぜなら、長年にわたる系統の不安定性が多くの産業企業に自家発電と相対供給を中心とした設備投資計画を構築させていたからです。南アフリカ廃棄物由来再生可能ガス市場において、これが重要なのは、バイオガスがディスパッチャブルな出力と太陽光単独よりも安定したベースロード特性を提供するためであり、系統性能が改善しても需要家の関心が維持されています。[1]エスコム SOC リミテッド、「2025年3月31日終了事業年度の年次財務諸表」、エスコム、eskom.co.za

REIPPPPの埋立地ガスカテゴリーがエスコムとの長期電力購入契約を可能に

REIPPPP(再生可能エネルギー独立発電事業者調達プログラム)は、プログラム開始当初から埋立地ガスおよびバイオガスを適格技術として扱っており、南アフリカ廃棄物由来再生可能ガス市場に長期的な引き取り先への早期の制度的ルートを提供しました。入札ウィンドウ7は、有機廃棄物・埋立地ガスグループ内のバイオマスおよびバイオガスを含む適格再生可能技術全体で最大5,000 MWを調達するよう設計されました。2024年12月および2025年7月に発表された優先入札者は主に太陽光の割り当てを反映していましたが、廃棄物ガス化開発者にとってのプログラムの核心的価値は、エスコムとの20年間のPPA(電力購入契約)フレームワークにあります。この構造は、通常の市場型プロジェクトよりも長い回収期間を必要とするガス回収・消化資産の融資リスクを低減します。また、収益の確実性が安定したガス収量と適切な埋立地管理に依存するため、自治体や埋立地事業者がより信頼性の高いガス回収条件を維持するよう促します。[2]南部アフリカ開発銀行、「ITP PQBsおよびREIPPPP BW7サマリー」、DBSA、dbsa.org

公正エネルギー移行計画が廃棄物ガス化プロジェクトへの優遇融資を動員

2023年〜2027年のJET-IPは資金需要を901 ビリオン 米ドルと設定し、最新のJET PMU報告時点で国際的な誓約額は129 ビリオン 米ドルに達していました。この融資プールは南アフリカ廃棄物由来再生可能ガス市場にとって重要です。なぜなら、多くの初期プロジェクトは商業的な貸し手が大規模に支援する前に優遇構造を必要とするからです。2025年10月のIRP 2025の閣議承認は、2030年までに6,000 MWのガス発電容量を割り当てることで、さらなる支援層を加えました。この割り当ては、輸入パイプラインガスへの依存が依然として供給・地政学的リスクを伴う時期に、国内再生可能ガスに対するより強力な需要シグナルを生み出します。メタン回避と化石燃料代替を実証できる廃棄物ガス化開発者は、公正移行アジェンダに沿ったブレンデッドファイナンス手段へのアクセスにおいてより有利な立場にあります。[3]英国政府、「12ヶ月公正エネルギー移行パートナーシップリーダーズアップデート2025」、GOV.UK、gov.uk

炭素税の引き上げが化石燃料代替の財務的インセンティブを創出

南アフリカの炭素税は、2025年のCO₂e 1トン当たりZAR 236(14.2米ドル)から、2026年1月1日付でCO₂e 1トン当たりZAR 308(18.5米ドル)に引き上げられ、産業事業者の排出集約型エネルギー使用の直接コストが増加しました。これは廃棄物由来再生可能ガスにとって重要です。なぜなら、メタン回収と化石燃料代替が、エネルギー生成に加えてより明確なコンプライアンス価値を提供するようになったからです。2026年の歳入法改正および更新された環境税フレームワークも、廃棄物ガス生産者と主要排出者が従うべき排出量計算の基準を明確化しています。埋立地事業者、食品加工業者、その他の有機廃棄物発生者にとって、廃棄物をガス回収に転換する財務的根拠は強化されており、管理されていない排出が現在より高い税負担を伴うようになっています。これにより、南アフリカにおける廃棄物由来再生可能ガスは、任意の持続可能性オプションから、より実践的な操業・コンプライアンス上の意思決定へとシフトしつつあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオメタン系統注入基準およびパイプラインアクセスフレームワークの不在 | -1.8% | 全国的、アップグレーディング規模のプロジェクトが最も実現可能なハウテン州および西ケープ州への最大のペナルティ | 長期(4年以上) |

| 小規模再生可能ガスプロジェクトに対する複雑な規制・プロジェクト開発上の課題 | -1.3% | 全国的、5 MW未満の農業・コミュニティバイオガス開発者に最も深刻 | 中期(2〜4年) |

| 低い既存電力料金と高いホイーリング料金によるプロジェクト実現可能性の制限 | -1.0% | 全国的、クロスネットワークホイーリングに依存する農村プロジェクトに最も顕著 | 短期(2年以内)〜中期(2〜4年) |

| 廃棄物分別の不備と未発達な回収インフラによる原料品質の制約 | -0.7% | 都市圏および小規模自治体、ケープタウンでは比較的影響が低い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオメタン系統注入基準およびパイプラインアクセスフレームワークの不在

南アフリカには、アップグレードされたガスを送電網に注入しようとする生産者向けのバイオメタン系統注入基準がまだ公表されていません。南アフリカ国家エネルギー規制機関(NERSA)がパイプラインガス産業を規制しています。しかし、ROMPCOおよびサソールシステムへのバイオメタン注入に関する明確なガス品質仕様や第三者アクセスルールは発行されていません。閣議は2025年12月に議会提出のためのガス法案2025草案を承認し、同法案はガス輸送・配給の法的枠組みを近代化するものです。それでも、承認された草案はバイオメタン固有の注入ギャップをまだ解決しておらず、アップグレーディングプロジェクトは自家消費またはバーチャルパイプライン配送に縛られたままです。これにより、大型パイプライン連結プロジェクトで実現可能なマージンよりも低い水準に抑えられ、南アフリカ廃棄物由来再生可能ガス市場のより高付加価値層の発展が遅れています。

小規模再生可能ガスプロジェクトに対する複雑な規制・プロジェクト開発上の課題

南アフリカ廃棄物由来再生可能ガス市場は、複雑な規制プロセス、高い初期開発コスト、小規模プロジェクトに対する限られた財務支援メカニズムにより、重大な課題に直面しています。長期にわたる環境承認、複数のライセンス要件、詳細なフィジビリティスタディ、および系統接続手続きにより、プロジェクト開発のタイムラインが延び、初期段階の投資リスクが高まっています。小規模自治体、農業事業者、および新興の独立系開発者は、収益の確実性を達成する前にプロジェクト準備のための資金を確保することに苦労することが多いです。さらに、専用の大規模調達経路の不在と限られた長期引き取り保証が投資家の信頼を低下させています。その結果、南アフリカにおける廃棄物由来再生可能ガスプロジェクトのかなりの割合が、民間商業契約と自家消費モデルに依存し続けており、市場の急速な拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:都市廃棄物が規模を支え、食品廃棄物がリターンを再定義

都市固形廃棄物は2025年の南アフリカ廃棄物由来再生可能ガス市場シェアの34.6%を占め、大都市圏規模の廃棄物量が現在のプロジェクトの商業基盤を依然として支えていることを確認しています。ハウテン州、西ケープ州、クワズール・ナタール州は、より大きな廃棄物流と強力な輸送・処分システムを兼ね備えているため、主要な原料ハブであり続けています。これらの条件により、都市廃棄物は長期引き取りと安定したスループットを必要とする埋立地ガス回収やその他の大型プロジェクトのデフォルト選択肢となっています。農業残渣、動物糞尿、産業系有機廃棄物、下水汚泥、埋立廃棄物、その他の流れは、市場全体でそれぞれ狭いながらも重要な役割を果たしています。

食品廃棄物は2025年から2031年にかけて9.5%のCAGRで成長すると予測されており、南アフリカ廃棄物由来再生可能ガス市場で最も急速に増加する原料となっています。このシフトは、気候変動法および既に施行されている廃棄物規制の下で、生産者、小売業者、加工業者が有機廃棄物を埋立地から転換するよう求める規制・商業的圧力の高まりを反映しています。西ケープ州およびクワズール・ナタール州の食品加工業者は、プロジェクトリターンを改善し直接排出リスクを低減するゲートフィー+エネルギー構造へと移行しています。下水汚泥は、2025年のSpringerレビューが南アフリカには資産プールに対してバイオガス回収が限られた大規模な廃水処理施設基盤があると指摘しているにもかかわらず、依然として十分に活用されていません。共消化やその他のブレンドストリームの小さな役割も、南アフリカ廃棄物由来再生可能ガス市場における原料最適化の余地を残しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

技術別:埋立地ガス回収が支配的、アップグレーディングシステムが次の付加価値層を示す

埋立地ガス回収は2025年の南アフリカ廃棄物由来再生可能ガス市場規模の38.4%を占め、主要大都市圏における南アフリカの既設埋立地基盤と、消化ベースシステムと比較した受動的ガス抽出の低い資本負担を反映しています。この技術はREIPPPP内での長年の適格性からも恩恵を受けており、契約済み引き取りと銀行融資可能な収益への道筋を確立するのに役立ちました。嫌気性消化は次の主要ポジションを占め、特に相対供給契約の下で運営される農業・食品セクタープロジェクトで重要です。ガス化と熱分解は、現在の廃棄物流の多くが対応できる以上の高い資本集約度とより一貫した原料品質を必要とするため、より初期段階にとどまっています。

バイオガスアップグレーディングシステムは2025年から2031年にかけて10.8%のCAGRで拡大すると予測されており、より高付加価値なガス製品への明確な移行を示しています。この変化は、開発者が電力販売のみに焦点を当てるのではなく、より高いマージンを持つ産業ガスユーザーをターゲットにしていることを示唆しています。膜分離、圧力スウィング吸着、または水スクラビングを使用すプロジェクトは、正式な系統注入が未解決のままでも、バーチャルパイプラインモデルを通じて顧客にサービスを提供できます。これにより、パイプラインアクセスルールが完全に整備される前に、アップグレーディングが南アフリカ廃棄物由来再生可能ガス市場で践的な役割を果たします。技術ミックスは、基本的な抽出・フレアリングからより差別化されたガス処理能力へとシフトしています。

ガス種別:バイオガスが量的優位を保つが、バイオメタン/再生可能天然ガス(RNG)が収益上限を書き換える

バイオガスは2025年の市場の63.8%を占め、ほとんどの稼働プロジェクトが回収した埋立地ガスまたは消化槽出力を発電または熱エネルギーに直接使用していることを示しています。この設定は資本コストを低く抑え、運用の複雑さをより管理しやすくするため、ハウテン州および西ケープ州のプロジェクトで広く使用されていることを説明しています。バイオメタン/再生可能天然ガス(RNG)と合成ガスはポートフォリオのより小さな部分を占め、合成ガスは特に本格的な商業展開ではなくパイロット規模のガス化・熱分解に縛られたままです。現在の構造は、ガス価値連鎖のより深い捕捉よりも、よりシンプルな運用モデルを優先しています。

バイオメタン/再生可能天然ガス(RNG)は2025年から2031年にかけて11.9%のCAGRで成長すると予測されており、南アフリカ廃棄物由来再生可能ガス市場で最も急速に成長するガス種となっています。この促進要因は、南アフリカのより広範なガス多様化アジェンダおよびIRP 2025における6,000 MWのガス発電容量割り当てと密接に関連しています。廃棄物由来の国内RNGは、産業ユーザーに輸入依存度の低下と越境パイプラインリスクへのエクスポージャー削減のルートを提供します。このシフトにより、プロジェクト経済性は電力パリティを超え、品質・物流管理においてより高い上限を提供するガス代替へと移行します。これは予測期間中の最も商業的に重要な発展の一つですが、現在の量的基盤は依然として従来のバイオガスよりも小さいです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:発電が収益を支え、輸送用燃料がワイルドカードとなる

発電は2025年の南アフリカ廃棄物由来再生可能ガス市場の44.2%を占め、埋立地ガス発電プロジェクトと企業向けバイオガス電力契約の継続的な優位性を反映しています。コジェネレーション(熱電併給)も重要な役割を果たしており、特に電力と熱の両方を必要とする食品加工、飲料製造、農業施設で重要です。正式なバイオメタン注入基準がまだ存在しないため、系統注入は商業的に限定されており、系統参加に関連する活動の多くは物理的なガス移動ではなくホイールされた電力を中心としています。産業用加熱と小規模加熱用途は、直接燃料代替がコストと信頼性の両面でメリットをもたらす実用的なプロセスニーズに対応しています。

輸送用燃料は2025年から2031年にかけて12.5%のCAGRで成長すると予測されており、南アフリカ廃棄物由来再生可能ガス市場で最も急速に成長する用途となっています。圧縮バイオメタンへの関心は、ディーゼル代替がコストと排出目標の両方を支援できるごみ収集車、農業物流フリート、産業輸送で高まっています。JET実施計画には新エネルギー車ポートフォリオが含まれており、国内廃棄物流から得られる代替燃料の政策適合性を高めています。回収された廃棄物を輸送用燃料に変換できるため、循環経済の価値提案が強化されます。これにより、断続的な電力価格だけでは提供できない、アップグレーディングプロジェクトに対するより強固なアンカー需要が生まれます。

コンポーネント別:回収システムが基盤を形成し、デジタル制御がフロンティアを定義

ガス回収システムは2025年の市場の34.7%を占め、下流の価値を創出する前にまずガスを回収しなければならないという基本的な現実を反映しています。埋立地ガスプロジェクトでは、坑口、配管、ヘッダー、ブロワー、凝縮液システムが初期資本投入の大部分を吸収します。消化槽・発酵システムは次の主要コンポーネントポジションを占め、農業・食品セクターの消化プラントの増加に支えられています。ガス処理ユニット、コンプレッサー、貯蔵システム、発電設備は、プロジェクトが電力、熱、またはアップグレードされたガス販売を目標とするかどうかに応じて、それぞれ異なる役割を果たします。

監視・制御システムは2025年から2031年にかけて11.1%のCAGRで成長すると予測されており、南アフリカ廃棄物由来再生可能ガス市場がより複雑な施設管理へと移行していることを示しています。複数の原料と出力を持つプロジェクトは、ガス収量と契約コンプライアンスを維持するためにより優れたプロセス可視性を必要とします。炭素報告、パフォーマンス検証、および構造化開発融資がより高いデータ品質にますます依存するようになるにつれ、融資の根拠も変化しています。2026年のFrontiers in Climate研究は、南アフリカのバイオガス環境において、監視・報告能力がより強固な融資構造へのアクセスを改善する条件として特定しました。これは、デジタル制御が任意の付加機能ではなく商業インフラとなりつつあることを意味します。

地理的分析

ハウテン州は、大規模な都市固形廃棄物流、産業系有機廃棄物、および財務能力のある需要家を兼ね備えているため、2025年の南アフリカ廃棄物由来再生可能ガス市場において支配的な州クラスターであり続けました。同州はまた、食品加工・製造活動の集積から恩恵を受けており、相対契約と共消化モデルの根拠を強化しています。Bio2WattのBronkhorstspruit Biogasプラントは2015年からハウテン州で稼働しており、国家系統に約100 GWhを供給し、同州を国内で最も目立つ稼働実績の一つとしています。ハウテン州はまた、気候変動法の下でより厳しい炭素予算圧力に直面する可能性が最も高い大規模排出者を多く抱えており、コンプライアンスとエネルギー安全保障の両面からプロジェクト需要を強化しています。

西ケープ州は、南アフリカ廃棄物由来再生可能ガス市場において2番目に大きく、最も急速に成長している州クラスターでした。その地位は、より強力な自治体の実行力、集中した食品・飲料加工基盤、および埋立地ガスと嫌気性消化の両方における実績に基づいています。Fountain Green EnergyのCoastal ParkおよびVissershokでのプロジェクトにより、ケープタウンは意味のある既設基盤を持ち、ステレンボッシュの埋立地ガス抽出システムはRenew Technologiesのコンテナ化設備を使用して2025年4月に稼働しました。同州の酪農、果物加工、食肉処理場の活動は、混合都市廃棄物よりも管理された有機流れを生み出し、プロジェクトの銀行融資可能性を高めています。下水汚泥処理と共設置太陽光発電に関連するEEAS支援の2025年廃水グリーンメタノール投資も、西ケープ州および近隣の価値連鎖が時間をかけてより高度な再生可能ガス用途を受け入れる可能性を示しています。

クワズール・ナタール州、東ケープ州、その他の地域は、南アフリカ廃棄物由来再生可能ガス市場の次の成長フロンティアを形成しています。クワズール・ナタール州は、砂糖事業、食肉処理場、ダーバンのより広範な都市・産業基盤から強い原料ポテンシャルを持っています。それでも、廃棄物分別と回収システムの弱さが、その理論的な供給量がどれだけ銀行融資可能な原料供給になるかを依然として制限しています。他の州でも同様の状況が見られ、資金不足の自治体インフラと低い開発者密度が、強い農業廃棄物ポテンシャルにもかかわらず展開を遅らせています。中期的には、JET連携の移行計画とより広範な州の再生可能エネルギープログラムが、ムプマランガ州、リンポポ州、クワズール・ナタール州での糞尿・残渣ベースのプロジェクトをより多く支援する可能性があります。

競合環境

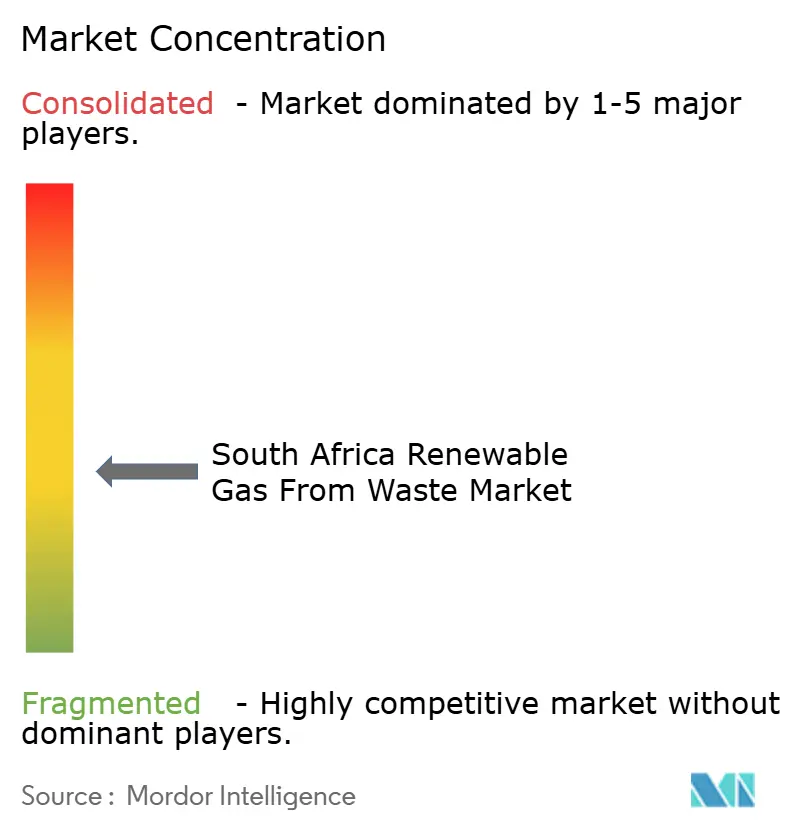

南アフリカ廃棄物由来再生可能ガス市場は中程度に分散しており、すべての原料と技術にわたって支配的な設備ポジションを持つ単一の事業者は存在しません。市場は、プロジェクト開発者、エンジニアリング専門家、埋立地ガス事業者、自家資産を持つ産業ユーザーなど、多様な参加者で構成されています。完全統合型ユーティリティとは異なり、これらのプレーヤーは価値連鎖の特定のセグメントに焦点を当てています。その結果、市場における競争は、原料管理の確保、銀行融資可能な引き取り契約の確立、運用信頼性の確保、および相対契約の効果的な構築などの重要な要素を中心に展開しています。この分散化は市場の発展途上の性質と、専門プレーヤーがニッチを開拓する機会を浮き彫りにしています。

AgriGas Africaは、サソールバーグ周辺でのバイオメタン注入を追求し、2 PJの引き取りコミットメントに向けた顧客パイプラインを構築することで、異なるルートを歩んでいます。この戦略は、南アフリカ廃棄物由来再生可能ガス市場における最も明確なオープンスペースの一つ、すなわち純粋な電力販売ではなく産業ガス代替を反映しています。Bio2Wattの2024年のNijhuis Saur Industriesとのフレームワーク合意も重要な動きです。なぜなら、BEHのアフリカバイオガスパイプラインに外部技術サポートをもたらすからです。アップグレーディング、ガス品質認証、および下流物流が地元市場ではまだ初期段階の能力であるため、このような国際的パートナーシップは重要です。

競争の次の層は、融資規律とデジタル運用能力によって形成されています。より強力な監視システム、より優れたガス品質報告、およびより明確な炭素会計を持つ事業者は、優遇融資を確保し、パフォーマンス連動契約に準拠するためにより有利な立場にあります。NERSAの2025年ホイーリングルールとエスコムの料金変更も、開発者がネットワーク依存型配送よりも自家消費・共設置需要を優先するよう促しています。これは、最も強力なプレーヤーが単に最も多くのプロジェクトを持つ者ではなく、適切な場所で原料確保、信頼性の高い運用、および商業的に実行可能な引き取りを組み合わせることができる者であることを意味します。

南アフリカ廃棄物由来再生可能ガス産業リーダー

Bio2Watt Energy Holdings (Pty) Ltd

AGAMA Biogas (Pty) Ltd

AgriGas Africa (Pty) Ltd

Anaergia Africa (Pty) Ltd

Veolia Services Southern Africa (Pty) Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:2026年予算審査に概説されているように、2026年1月1日付で南アフリカの炭素税率はCO₂e 1トン当たり18.5米ドルとなりました。2019年炭素税法の改正により、排出係数と正味発熱量が更新され、メタン排出に対するペナルティが強化され、廃棄物ガス化プロジェクトが支援されます。

- 2026年4月:2026年4月1日付で有効なエスコムのFY2027標準価格スケジュールは、固定発電容量料金を20%から30%に引き上げ、ホイーリングおよびネットビリングのエネルギークレジットから除外することでホイーリング料金を改定しました。これにより、ホイーリングベースの再生可能ガス電力コストが上昇し、廃棄物ガス化開発者は自家消費・共設置引き取りモデルへの移行を余儀なくされています。

南アフリカ廃棄物由来再生可能ガス市場レポートの範囲

| 都市固形廃棄物(MSW) |

| 農業残渣 |

| 動物糞尿 |

| 産業系有機廃棄物 |

| 下水汚泥 |

| 食品廃棄物 |

| その他 |

| 嫌気性消化 |

| 埋立地ガス回収 |

| ガス化 |

| 熱分解 |

| バイオガスアップグレーディングシステム |

| その他 |

| バイオガス |

| バイオメタン/再生可能天然ガス(RNG) |

| 合成ガス |

| 発電 |

| コジェネレーション(熱電併給)(CHP) |

| 系統注入 |

| 輸送用燃料 |

| 産業用加熱 |

| 住宅・商業用加熱 |

| その他 |

| ガス回収システム |

| 消化槽・発酵システム |

| ガス処理・アップグレーディングユニット |

| コンプレッサー・貯蔵システム |

| 発電設備 |

| 監視・制御システム |

| その他 |

| 原料別 | 都市固形廃棄物(MSW) |

| 農業残渣 | |

| 動物糞尿 | |

| 産業系有機廃棄物 | |

| 下水汚泥 | |

| 食品廃棄物 | |

| その他 | |

| 技術別 | 嫌気性消化 |

| 埋立地ガス回収 | |

| ガス化 | |

| 熱分解 | |

| バイオガスアップグレーディングシステム | |

| その他 | |

| ガス種別 | バイオガス |

| バイオメタン/再生可能天然ガス(RNG) | |

| 合成ガス | |

| 用途別 | 発電 |

| コジェネレーション(熱電併給)(CHP) | |

| 系統注入 | |

| 輸送用燃料 | |

| 産業用加熱 | |

| 住宅・商業用加熱 | |

| その他 | |

| コンポーネント別 | ガス回収システム |

| 消化槽・発酵システム | |

| ガス処理・アップグレーディングユニット | |

| コンプレッサー・貯蔵システム | |

| 発電設備 | |

| 監視・制御システム | |

| その他 |

レポートで回答される主要な質問

南アフリカにおける廃棄物由来再生可能ガスの成長を促進しているものは何ですか?

最も強力な促進要因は、より厳しい気候規制、高い炭素税、豊富な有機廃棄物、および長年の計画停電を経たオンサイトエネルギーへの持続的なシフトです。市場は2026年の0.2 ビリオン 米ドルから2031年までに0.3 ビリオン 米ドルへ、CAGR 8.5%で成長すると予測されています。

現在のプロジェクト展開をリードしている原料はどれですか?

都市固形廃棄物は2025年に34.6%のシェアで現在の展開をリードしています。大都市圏がより強い廃棄物量、輸送システム、および埋立地ベースのプロジェクト機会を提供するためです。

最も急速に成長している技術はどれですか?

バイオガスアップグレーディングシステムは、開発者がより高付加価値なバイオメタンおよび再生可能天然ガス販売をターゲットにするにつれ、2031年までに10.8%のCAGRで最も急速に成長している技術です。

輸送用燃料がより重要になっているのはなぜですか?

輸送用燃料は12.5%のCAGRで成長すると予測されています。なぜなら、圧縮バイオメタンが、ディーゼル代替を求めるごみ収集車、農業物流、産業フリートにとってより関連性が高まっているからです。

プロジェクト開発において最も重要な州はどこですか?

ハウテン州は産業需要と廃棄物量のため主要な州基盤であり続け、西ケープ州はより強力な自治体の実行力と農業加工廃棄物流により2番目に大きく最も急速に成長しているクラスターです。

大型バイオメタンプロジェクトへの主な障壁は何ですか?

最大の構造的障壁は、バイオメタン系統注入基準と明確な第三者パイプラインアクセスフレームワークの不在であり、アップグレードされたガスプロジェクトを自家消費またはバーチャルパイプラインモデルに限定しています。

最終更新日: