Tamanho e Participação do Mercado de Sistemas de Montagem para Energia Solar Fotovoltaica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 43.89 Bilhões de dólares |

| Tamanho do Mercado (2030) | 55.14 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

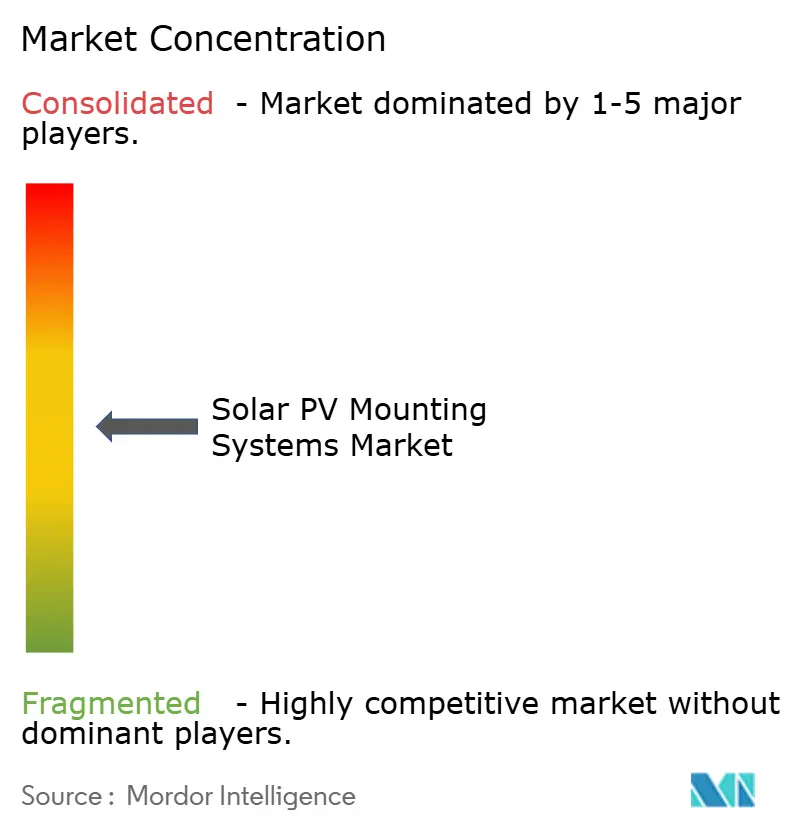

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Montagem para Energia Solar Fotovoltaica pela Mordor Intelligence

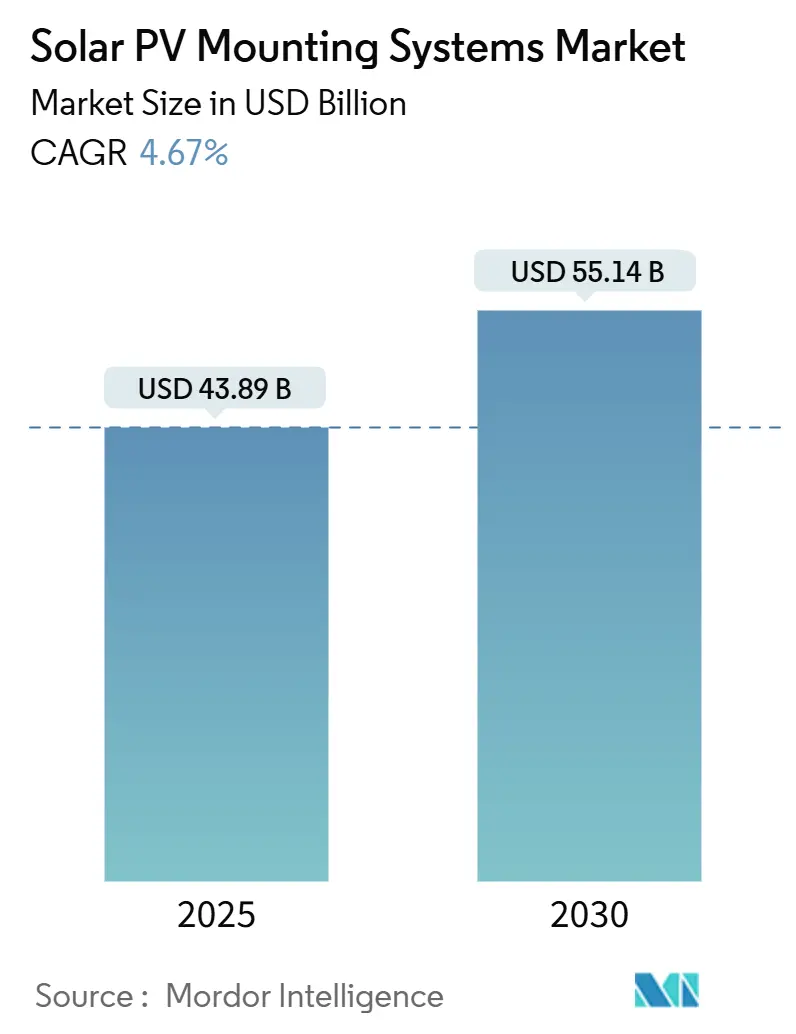

O tamanho do Mercado de Sistemas de Montagem para Energia Solar Fotovoltaica é estimado em USD 43,89 bilhões em 2025, e espera-se que atinja USD 55,14 bilhões até 2030, a um CAGR de 4,67% durante o período de previsão (2025-2030).

As instalações acompanham o ritmo da capacidade solar global, que atingiu 600 GW em 2024, impulsionadas pela queda nos custos de hardware de rastreadores, por incentivos políticos de apoio, como a Lei de Redução da Inflação dos EUA, e pelo mandato da União Europeia para energia solar em telhados de novos edifícios a partir de 2026.[1]Comissão Europeia, "Diretiva sobre Mandato de Energia Solar em Telhados," europa.eu Os sistemas de rastreamento atraem interesse crescente porque podem aumentar a produção anual de energia em até 25% em comparação com arranjos de inclinação fixa. A Ásia-Pacífico mantém a liderança, detendo 46,4% do mercado de sistemas de montagem para energia solar fotovoltaica em 2024 e expandindo-se com base na capacidade solar acumulada de 671,5 GW da China e na meta de 500 GW da Índia para 2030. A energia solar flutuante abre novos horizontes, oferecendo rendimentos até 15% mais elevados por meio dos efeitos de resfriamento pela água e aliviando a escassez de terra, especialmente no Sudeste Asiático

Principais Conclusões do Relatório

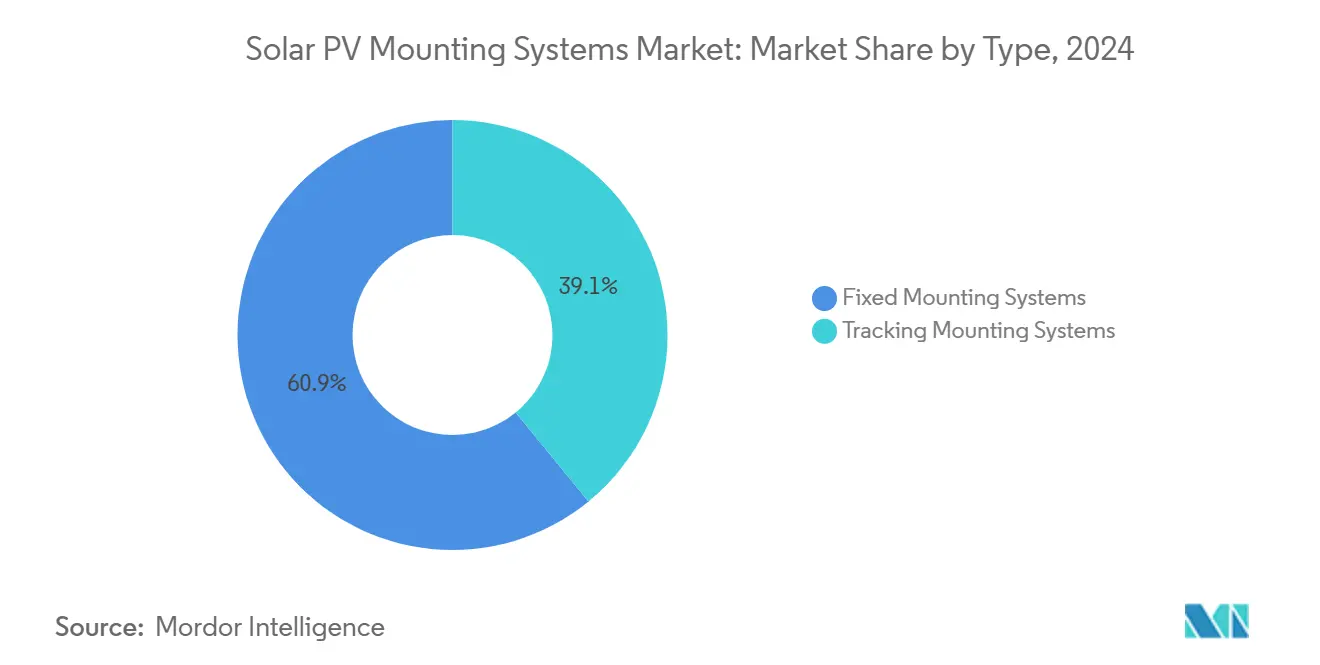

- Por tipo, os sistemas de montagem fixos lideraram com uma participação de receita de 60,9% em 2024, enquanto os sistemas de rastreamento devem registrar o CAGR mais rápido de 5,3% até 2030.

- Por material, o alumínio capturou 71,5% da participação do mercado de sistemas de montagem para energia solar fotovoltaica em 2024; o aço deve crescer mais rapidamente, a um CAGR de 6,2% até 2030.

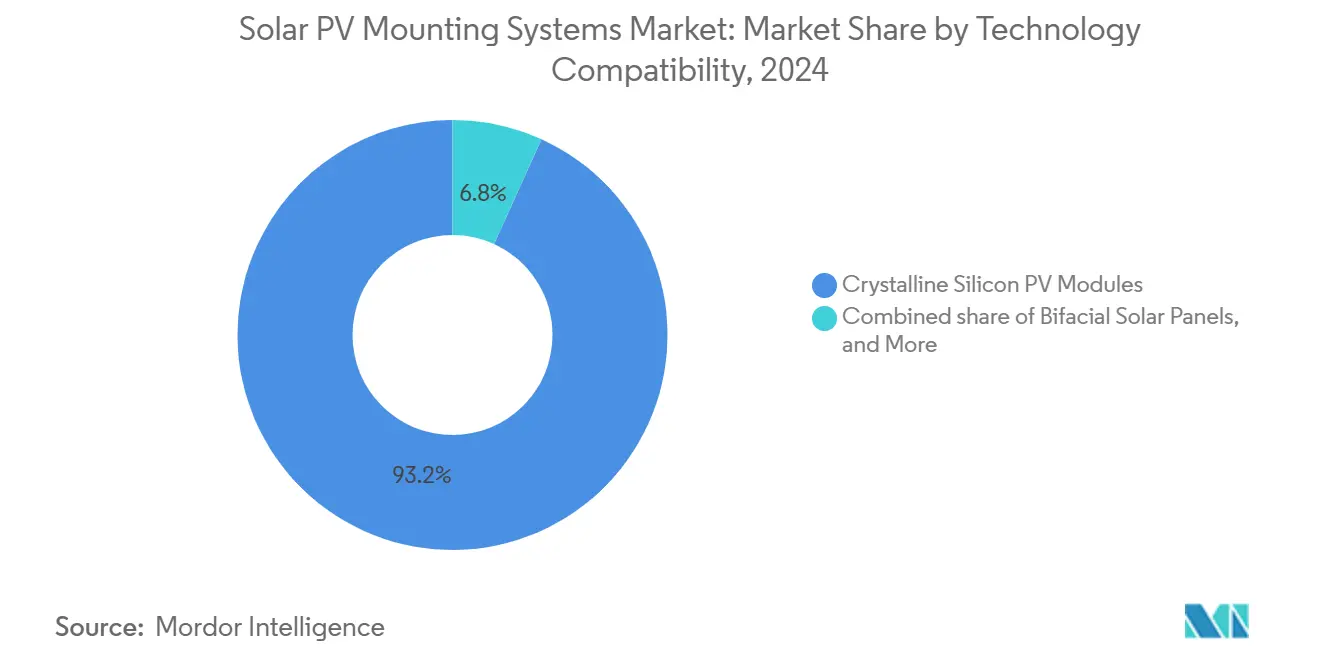

- Por compatibilidade tecnológica, os módulos fotovoltaicos de silício cristalino dominaram com uma participação de 93,2% do mercado em 2024, enquanto os painéis solares bifaciais devem crescer mais rapidamente, a um CAGR de 10,5% até 2030.

- Por aplicação, as instalações em escala utilitária responderam por 54,0% do tamanho do mercado de sistemas de montagem para energia solar fotovoltaica em 2024, mas a energia solar flutuante deve acelerar a um CAGR de 15,7% até 2030.

- Por usuário final, as concessionárias e os Produtores Independentes de Energia (PIEs) representaram 39,8% das instalações de 2024; instaladores e integradores registrarão o CAGR mais forte de 5,9% em meio à consolidação do setor.

- Por geografia, a Ásia-Pacífico deteve 46,4% do mercado de sistemas de montagem para energia solar fotovoltaica em 2024, enquanto a América do Norte deve registrar o maior CAGR regional de 5,4% no período 2025-2030.

Tendências e Perspectivas do Mercado Global de Sistemas de Montagem para Energia Solar Fotovoltaica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos custos de hardware de rastreadores e sistemas de montagem | 1.20% | Global; ganhos iniciais nos EUA, China e Índia | Médio prazo (2 a 4 anos) |

| Incentivos políticos via Lei de Redução da Inflação e Pacto Verde da UE | 1.80% | América do Norte, UE; transbordamento para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento de módulos bifaciais e de grande formato | 0.90% | Global; projetos em escala utilitária | Médio prazo (2 a 4 anos) |

| Estruturas ajustáveis para agrivoltaica | 0.60% | Núcleo na Ásia-Pacífico; expansão para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Sistemas elevados com resistência a tufões | 0.40% | Sudeste Asiático, Caribe, Ilhas do Pacífico | Médio prazo (2 a 4 anos) |

| Mandatos de sustentabilidade corporativa | 0.70% | Global; liderado pela América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Queda nos Custos de Hardware de Rastreadores e Sistemas de Montagem Impulsiona a Expansão do Mercado

As vantagens de escala de fabricação impulsionaram as remessas globais de rastreadores para 92 GW em 2023 e estão no caminho certo para 752 GW de adições acumuladas no período 2024-2030.[2]PV Tech, "Ranking Global de Remessas de Rastreadores 2023," pv-tech.org A GameChange Solar, com sede nos EUA, expandiu a capacidade doméstica para 35 GW anuais, ao mesmo tempo em que introduziu algoritmos de armazenamento de reboque que reduzem o risco operacional. O rastreador de aço de baixo carbono da Nextracker reduz o carbono incorporado em 35%, alinhando-se com os critérios de aquisição emergentes.[3]Nextracker, "Lançamento do Rastreador de Aço de Baixo Carbono," nextracker.com Essas melhorias fortalecem o mercado de sistemas de montagem para energia solar fotovoltaica ao reduzir os custos instalados e aumentar a bancabilidade.

Os Incentivos Políticos Aceleram a Fabricação e a Implantação Domésticas

Os créditos 45X da Lei de Redução da Inflação, somados a um bônus de 10% por conteúdo doméstico, impulsionaram as primeiras entregas de rastreadores 100% fabricados nos EUA em dezembro de 2024. Na Europa, a Lei da Indústria de Zero Emissões Líquidas e a Carta Solar têm como meta 30 GW de fabricação e exigem arranjos em telhados em novos edifícios a partir de 2026, adicionando 150 a 200 GW de demanda. Fornecedores de sistemas de montagem, como IronRidge e PanelClaw, publicam manuais de conteúdo doméstico, reforçando cadeias de suprimentos localizadas que ampliam o mercado de sistemas de montagem para energia solar fotovoltaica.

O Aumento de Módulos Bifaciais e de Grande Formato Reformula os Requisitos de Montagem

A penetração de módulos bifaciais está chegando a 90% em uma década, com ganhos de rendimento energético de até 4,4% em relação aos sistemas monofaciais. As alturas de montagem, o sombreamento do lado traseiro e a otimização do albedo agora ditam o projeto estrutural. As empresas fornecem trilhos reforçados para painéis de grande formato de 715 W, abordando cargas maiores de vento e neve, ao mesmo tempo em que preservam a resistência a microfissuras.

Estruturas Ajustáveis para Agrivoltaica Permitem o Uso Dual da Terra

Os rastreadores elevados permitem o cultivo simultâneo de culturas e a geração solar, adicionando uma receita agrícola anual potencial de USD 142.000 proveniente da venda combinada de produtos agrícolas e eletricidade. Softwares de layout proprietários, como o TopoSmart™ da GameChange Solar, adaptam os projetos a terrenos irregulares, auxiliando o mercado de sistemas de montagem para energia solar fotovoltaica a penetrar em regiões rurais onde as partes interessadas do setor agrícola exigem valor de uso dual.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do aço e do alumínio | −0.8% | Global; mais acentuada em mercados emergentes | Curto prazo (≤ 2 anos) |

| Restrições de aquisição de terrenos | −1.1% | América do Norte, UE, Índia | Longo prazo (≥ 4 anos) |

| Aumento dos prêmios de seguro por falhas em rastreadores | −0.6% | América do Norte, Austrália, zonas de clima severo | Médio prazo (2 a 4 anos) |

| Gargalos no fornecimento de motores de engrenagem e controladores | −0.5% | Global; concentrado no polo de fornecimento da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços do Aço e do Alumínio Pressiona a Economia dos Projetos

As oscilações de commodities impactam diretamente as listas de materiais dos sistemas de montagem, comprimindo as margens apesar das isenções tarifárias da Seção 232 para muitos componentes solares. Os produtores diversificam fornecedores e testam substitutos compostos, mas o hedge de preços permanece limitado, preservando a incerteza de custos no curto prazo para o mercado de sistemas de montagem para energia solar fotovoltaica.

As Restrições de Aquisição de Terrenos Limitam o Desenvolvimento em Grande Escala

Os desenvolvedores na Índia relatam dificuldades em reunir parcelas contíguas acima de 100 MW, enquanto um terço dos pedidos de licenciamento nos EUA foi cancelado por oposição comunitária. Os parques solares com terrenos pré-aprovados ganham popularidade, embora os atrasos no licenciamento ainda prolonguem os cronogramas dos projetos e limitem o tamanho do mercado endereçável de sistemas de montagem para energia solar fotovoltaica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Sistemas de Rastreamento Ganham Impulso Apesar da Dominância dos Fixos

Os sistemas de montagem fixos mantiveram uma participação de 60,9% no setor de sistemas de montagem para energia solar fotovoltaica em 2024, devido à popularidade econômica da inclinação fixa em telhados; os sistemas de montagem com rastreamento registraram a perspectiva de CAGR mais rápida de 5,3%. O crescimento do segmento está vinculado a ganhos de produção de energia de 12 a 20% em climas padrão.[4] As variantes de eixo duplo, embora mais caras, proporcionam aumentos de produção de até 45% em locais de alta irradiância, sustentando a demanda de nicho.

A inovação contínua, como os controles sem fio SkyLink da Array e os protocolos automáticos de armazenamento de reboque, elimina dúvidas sobre confiabilidade, estimulando portfólios híbridos que combinam sistemas fixos e de rastreamento em portfólios de concessionárias. Projetos em terrenos escalonados adotam módulos de ajuste lateral OmniTrack™ para contornar a terraplanagem dispendiosa, reduzindo as obras civis em quase 20%. O mercado de sistemas de montagem para energia solar fotovoltaica se beneficia à medida que os desenvolvedores substituem fileiras fixas por rastreadores em locais com abundância de terra.

Por Material: O Crescimento do Aço Desafia a Supremacia do Alumínio

O alumínio capturou 71,5% das instalações de 2024 devido ao seu baixo peso, resistência à corrosão e limitações estruturais dos telhados. O aço, no entanto, está previsto para um CAGR de 6,2% até 2030, à medida que os megaprojetos de montagem no solo valorizam a resistência à tração e o menor custo inicial por tonelada.

Os conjuntos híbridos combinam fundações de aço com trilhos de alumínio, mesclando economia de peso e resistência sob módulos maiores de 2×1,3 m. O ferro galvanizado permanece uma opção econômica com baixos custos de mão de obra, enquanto os polímeros reforçados com fibra estreiam em mercados costeiros para proteção contra névoa salina. Essas mudanças diversificam as cadeias de suprimentos e ampliam o mercado de sistemas de montagem para energia solar fotovoltaica.

Por Compatibilidade Tecnológica: A Dominância do Silício Cristalino Enfrenta a Disrupção Bifacial

Os painéis de silício cristalino equiparam mais de 93,2% das remessas de sistemas de montagem em 2024, consolidando economias de escala em todo o mercado de sistemas de montagem para energia solar fotovoltaica. No entanto, os projetos bifaciais crescem 10,5% ao ano, levando os fabricantes a aumentar as alturas de folga e minimizar o sombreamento traseiro.

Os módulos de vidro duplo exigem fixação mais suave para evitar microfissuras, o que leva a soluções de fixação pela borda que deixam a parte traseira intocada. O filme fino mantém posições em telhados comerciais leves, onde laminados flexíveis aderem diretamente sem fixação penetrante. O hardware adaptável sustenta a resiliência do setor de sistemas de montagem para energia solar fotovoltaica às mudanças tecnológicas.

Por Aplicação: A Energia Solar Flutuante Perturba a Liderança em Escala Utilitária

Os projetos em escala utilitária detiveram 54,0% da implantação de 2024, apoiados pela queda nos preços dos rastreadores e pela aquisição simplificada. A energia solar flutuante deve crescer a um CAGR de 15,7%, ultrapassando 77 GW até 2033, à medida que reservatórios, cavas de mineração e barragens hidrelétricas hospedam arranjos fotovoltaicos co-localizados.

Os sistemas aquáticos podem reduzir as temperaturas dos módulos em 5 °C, desbloqueando melhorias de rendimento de até 4%. Amarração, ancoragem e fixadores à prova de corrosão tornam-se parâmetros críticos de projeto, estimulando fornecedores especializados e ampliando o tamanho do mercado de sistemas de montagem para energia solar fotovoltaica para ambientes aquáticos.

Por Usuário Final: A Integração de Instaladores Acelera a Consolidação do Mercado

As concessionárias e os PIEs detinham 39,8% do volume de 2024, explorando a escala para garantir garantias bancáveis. Os instaladores e integradores superarão esse ritmo a um CAGR de 5,9%, à medida que a integração vertical e as fusões e aquisições lhes permitem capturar valor em toda a engenharia, aquisição e construção.

As aquisições governamentais e de defesa aplicam padrões de resistência a tufões, abrindo nichos de alta especificação. Os telhados comerciais crescem de forma constante sob compromissos de sustentabilidade, enquanto a adoção residencial se modera em meio a custos de financiamento mais elevados, orientando o mercado de sistemas de montagem para energia solar fotovoltaica em direção a centros de demanda diversificados.

Análise Geográfica

A Ásia-Pacífico manteve uma participação de 46,4% no mercado de sistemas de montagem para energia solar fotovoltaica em 2024 e avança a um CAGR de 5,1% até 2030. Somente a China instalou mais de 240 GW em 2024, contando com pedidos colossais de rastreadores atendidos por fábricas domésticas expandidas. O caminho da Índia para uma capacidade catalítica de 500 GW até 2030 amplia a demanda por sistemas de montagem para agrivoltaica em terras agrícolas áridas. As políticas regionais também estimulam a energia solar flutuante para mitigar a escassez de terra, com projetos na Indonésia e nas Filipinas superando 100 MW cada.

A América do Norte se destaca pela relocalização induzida por políticas. O bônus de conteúdo doméstico da Lei de Redução da Inflação leva fornecedores como a Nextracker a aumentar a capacidade nos EUA para 4 GW anuais. A oposição ao uso da terra e os atrasos na interconexão retardam alguns projetos, mas os acordos de energia solar comunitária e de compra corporativa mantêm as instalações robustas. Os ajustes de medição líquida provincial do Canadá e os ajustes no limite de geração distribuída do México mantêm um crescimento moderado nos segmentos residencial e comercial e industrial.

A Lei da Indústria de Zero Emissões Líquidas da Europa orienta a política em direção à autonomia estratégica, destinando 30 GW de fabricação regional até 2030 e impondo mandatos de telhados a partir de 2026. França, Espanha e Alemanha pivotam para agrivoltaicas baseadas em rastreadores para equilibrar a segurança alimentar e as metas de energia limpa. Os membros da Europa Oriental, por sua vez, adotam esquemas de licenciamento simplificados que aceleram as reformas de telhados e adicionam profundidade ao mercado de sistemas de montagem para energia solar fotovoltaica. América do Sul, Oriente Médio e África contribuem coletivamente com participações crescentes ao atrair fabricação local e projetos de deserto em gigaescala, diversificando as cadeias de suprimentos além de sua base historicamente centrada na Ásia.

Cenário Competitivo

O mercado de sistemas de montagem para energia solar fotovoltaica apresenta concentração moderada. Nextracker, Array Technologies e GameChange Solar coletivamente detêm cerca de 55 a 60% da participação global, aproveitando o design integrado, a escala de fabricação e o robusto software de balanço de sistema. Os algoritmos SmartTrack™ patenteados da Nextracker proporcionam ganhos de energia de até 6%, enquanto seu programa de aço de baixo carbono atrai investidores com metas de emissões de Escopo 3.

A Array Technologies expandiu verticalmente com a aquisição da APA Solar em 2025, adicionando fundações de engenharia que desbloqueiam projetos em solos rochosos e ampliam as ofertas de inclinação fixa. A GameChange Solar mira regiões emergentes, dobrando a capacidade na Arábia Saudita para 6 GW e executando um contrato de 450 MW em Omã vinculado a empreendimentos de amônia verde, enfatizando a eficiência da fabricação em massa.

Participantes de segundo nível, como PV Hardware, Arctech, Soltec e STI Norland, competem por proximidade regional, estruturas flutuantes especializadas ou rastreadores de fileira dupla. As fusões e aquisições persistem à medida que o capital privado apoia consolidações de plataformas como a aquisição da Schletter pela Enstall. No mercado de sistemas de montagem para energia solar fotovoltaica, os requisitos de conteúdo doméstico, relatórios de ESG e resiliência a condições climáticas extremas reformulam os critérios competitivos, passando do fornecimento de menor custo para o desempenho holístico de risco, qualidade e sustentabilidade em todo o setor de sistemas de montagem para energia solar fotovoltaica.

Líderes do Setor de Sistemas de Montagem para Energia Solar Fotovoltaica

Nextracker Inc.

Array Technologies Inc.

Arctech Solar Holding Co., Ltd.

Soltec Power Holdings

PVHardware (PVH)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A GameChange Solar garantiu o fornecimento de 450 MWp do Genius Tracker™ para o projeto de amônia verde de Omã.

- Junho de 2025: A Array Technologies adquiriu a APA Solar Foundations por USD 179 milhões.

- Junho de 2025: A GameChange Solar dobrou sua fábrica de rastreadores na Arábia Saudita para 6 GW.

- Maio de 2025: A Nextracker registrou receita de USD 720 milhões no primeiro trimestre do ano fiscal de 2025 com entregas nos EUA impulsionadas pela Lei de Redução da Inflação.

Escopo do Relatório Global do Mercado de Sistemas de Montagem para Energia Solar Fotovoltaica

| Sistemas de Montagem Fixos |

| Sistemas de Montagem com Rastreamento |

| Alumínio |

| Aço |

| Ferro Galvanizado |

| Outros (Compósitos, Polímeros) |

| Módulos Fotovoltaicos de Silício Cristalino |

| Módulos Fotovoltaicos de Filme Fino |

| Painéis Solares Bifaciais |

| Outros |

| Residencial |

| Comercial e Industrial |

| Escala Utilitária |

| Aplicações Fora da Rede |

| Instalações de Energia Solar Flutuante |

| Empresas de EPC |

| Desenvolvedores de Projetos Solares |

| Instaladores e Integradores |

| Concessionárias e PIEs |

| Governo e Defesa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Sistemas de Montagem Fixos | |

| Sistemas de Montagem com Rastreamento | ||

| Por Material | Alumínio | |

| Aço | ||

| Ferro Galvanizado | ||

| Outros (Compósitos, Polímeros) | ||

| Por Compatibilidade Tecnológica | Módulos Fotovoltaicos de Silício Cristalino | |

| Módulos Fotovoltaicos de Filme Fino | ||

| Painéis Solares Bifaciais | ||

| Outros | ||

| Por Aplicação | Residencial | |

| Comercial e Industrial | ||

| Escala Utilitária | ||

| Aplicações Fora da Rede | ||

| Instalações de Energia Solar Flutuante | ||

| Por Usuário Final | Empresas de EPC | |

| Desenvolvedores de Projetos Solares | ||

| Instaladores e Integradores | ||

| Concessionárias e PIEs | ||

| Governo e Defesa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas de montagem para energia solar fotovoltaica até 2030?

A previsão é que atinja USD 55,14 bilhões, ante USD 43,89 bilhões em 2025.

Qual região lidera a demanda por hardware de sistemas de montagem?

A Ásia-Pacífico deteve 46,4% das instalações globais em 2024 e permanece o motor de crescimento até 2030.

Por que os sistemas de rastreamento estão ganhando participação?

Os rastreadores de eixo único adicionam 12 a 25% de produção de energia e agora se beneficiam de custos de hardware mais baixos e controles avançados.

Com que rapidez a energia solar flutuante crescerá?

O segmento está previsto para um CAGR de 15,7% e deve superar 77 GW de capacidade até 2033.

O que impulsiona a demanda por aço nas estruturas de montagem?

Os grandes projetos de montagem no solo favorecem o aço pela resistência e pelo custo, sustentando um CAGR de 6,2% para o segmento de material.

Como as políticas estão influenciando a produção doméstica?

Os incentivos da Lei de Redução da Inflação dos EUA e da Lei da Indústria de Zero Emissões Líquidas da UE estimulam os fabricantes a abrir plantas locais e se qualificar para créditos fiscais bônus.

Página atualizada pela última vez em: