Tamaño y Participación del Mercado de Plataformas de Seguridad para la Cadena de Suministro de Software

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

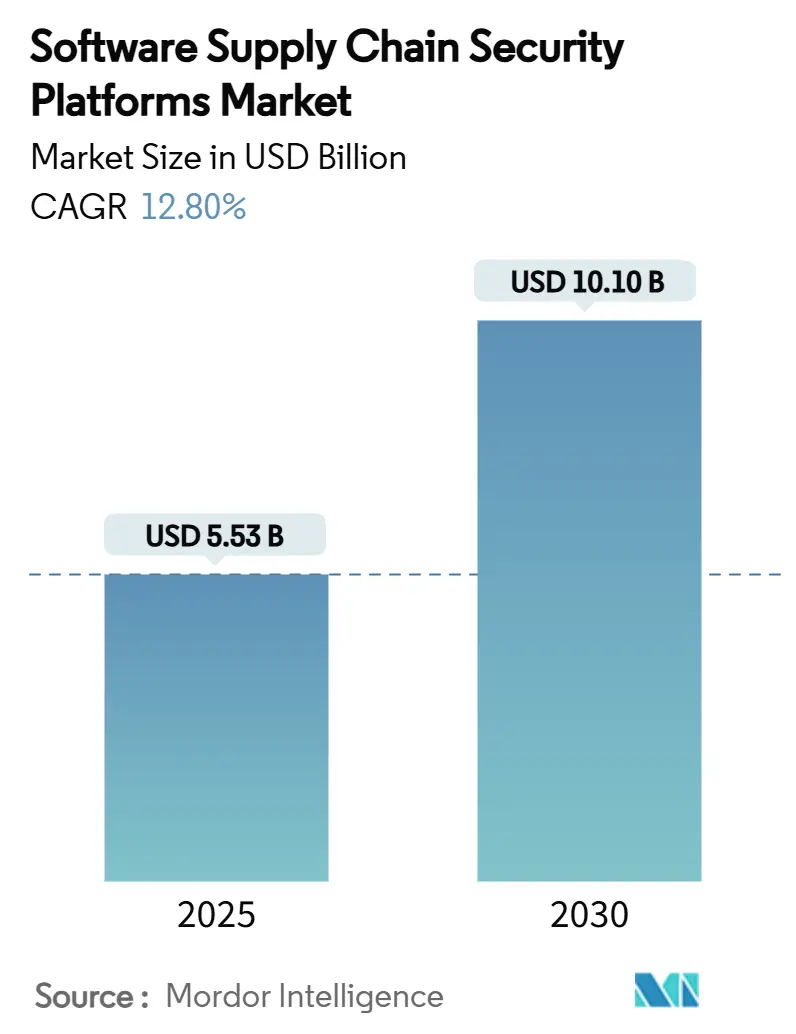

| Tamaño del Mercado (2025) | 5.53 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Seguridad para la Cadena de Suministro de Software por Mordor Intelligence

El tamaño del mercado de Plataformas de Seguridad para la Cadena de Suministro de Software se sitúa en USD 5.530 millones en 2025 y se prevé que alcance los USD 10.100 millones en 2030, lo que refleja una sólida CAGR del 12,8% durante el período. Esta trayectoria de crecimiento refleja la urgencia generada por un aumento del 742% en los ataques a la cadena de suministro de software desde 2020. [1]"Red Hat presenta Red Hat Trusted Software Supply Chain," Red Hat, redhat.com Los mandatos regulatorios que obligan a la divulgación de una Lista de Materiales de Software (SBOM) legible por máquina en las adquisiciones federales de los EE. UU., junto con el hecho de que los componentes de código abierto representan ahora el 75% del código de las aplicaciones modernas, están amplificando las presiones de visibilidad y cumplimiento normativo. Las plataformas basadas en la nube habilitadas por IA que se integran perfectamente con los flujos de trabajo de DevSecOps dominan cada vez más los criterios de compra, mientras que las regulaciones transfronterizas como la Ley de Resiliencia Cibernética de la UE extienden el impulso de adopción más allá de América del Norte. La intensificación de la competencia entre proveedores establecidos y competidores respaldados por capital de riesgo acelera la innovación de funcionalidades, especialmente en torno al triaje automatizado de vulnerabilidades y la verificación de procedencia binaria, ampliando así la oportunidad del mercado de Plataformas de Seguridad para la Cadena de Suministro de Software en todos los segmentos de clientes.

Conclusiones Clave del Informe

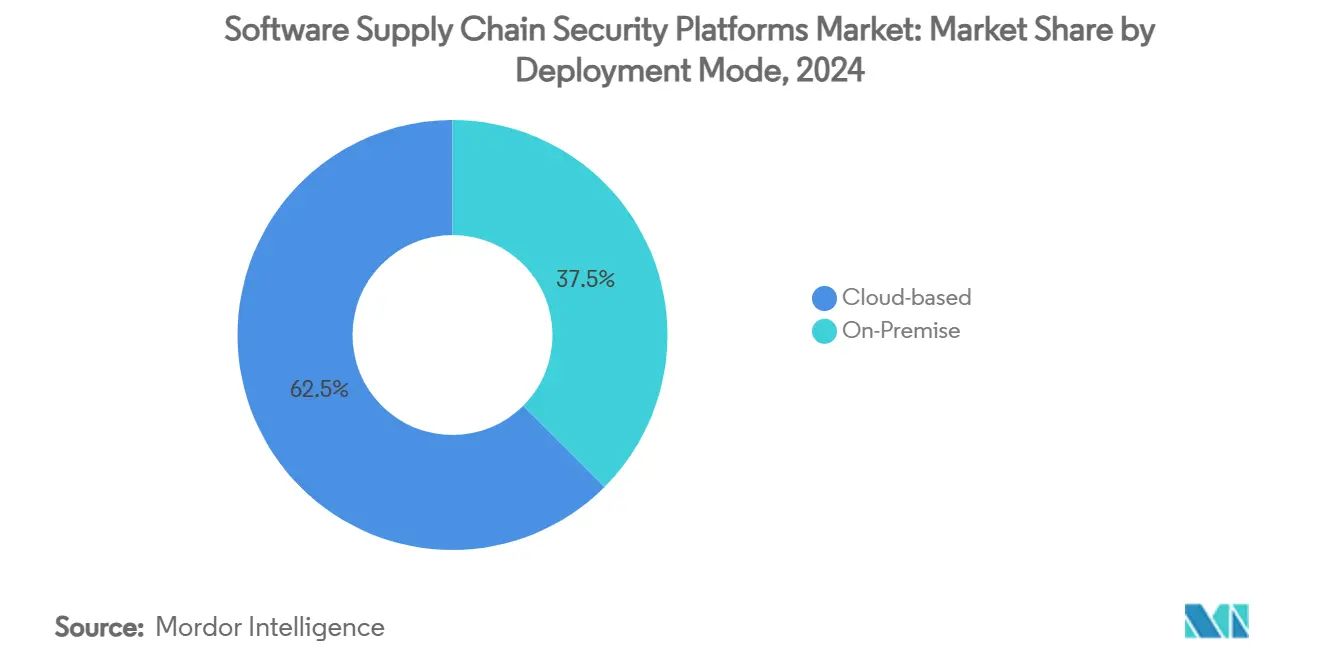

- Por modo de implementación, las soluciones basadas en la nube lideraron con una participación de ingresos del 62,5% del mercado de Plataformas de Seguridad para la Cadena de Suministro de Software en 2024, y se proyecta que el mismo segmento crezca a una CAGR del 14,1% hasta 2030.

- Por tipo de plataforma, el Análisis de Composición de Software capturó el 40,7% de la participación del mercado de Plataformas de Seguridad para la Cadena de Suministro de Software en 2024; se prevé que las herramientas de integridad continua y atestación se expandan a una CAGR del 13,9% hasta 2030.

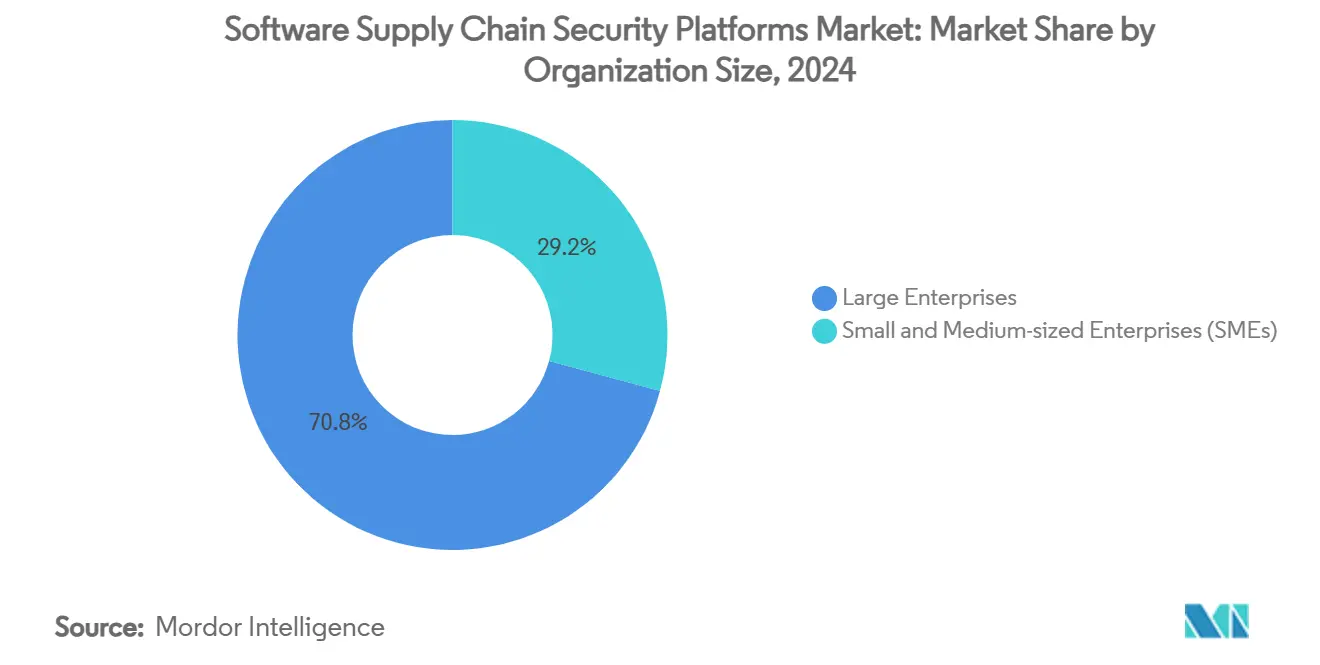

- Por tamaño de organización, las grandes empresas representaron una participación del 70,8% del tamaño del mercado de Plataformas de Seguridad para la Cadena de Suministro de Software en 2024, mientras que las pymes registraron la CAGR proyectada más alta del 14,5% hasta 2030.

- Por industria de usuario final, TI y Telecomunicaciones retuvo una participación de ingresos del 29,3% del mercado de Plataformas de Seguridad para la Cadena de Suministro de Software en 2024, mientras que el comercio minorista y el comercio electrónico avanzan a una CAGR del 14,1% hasta 2030.

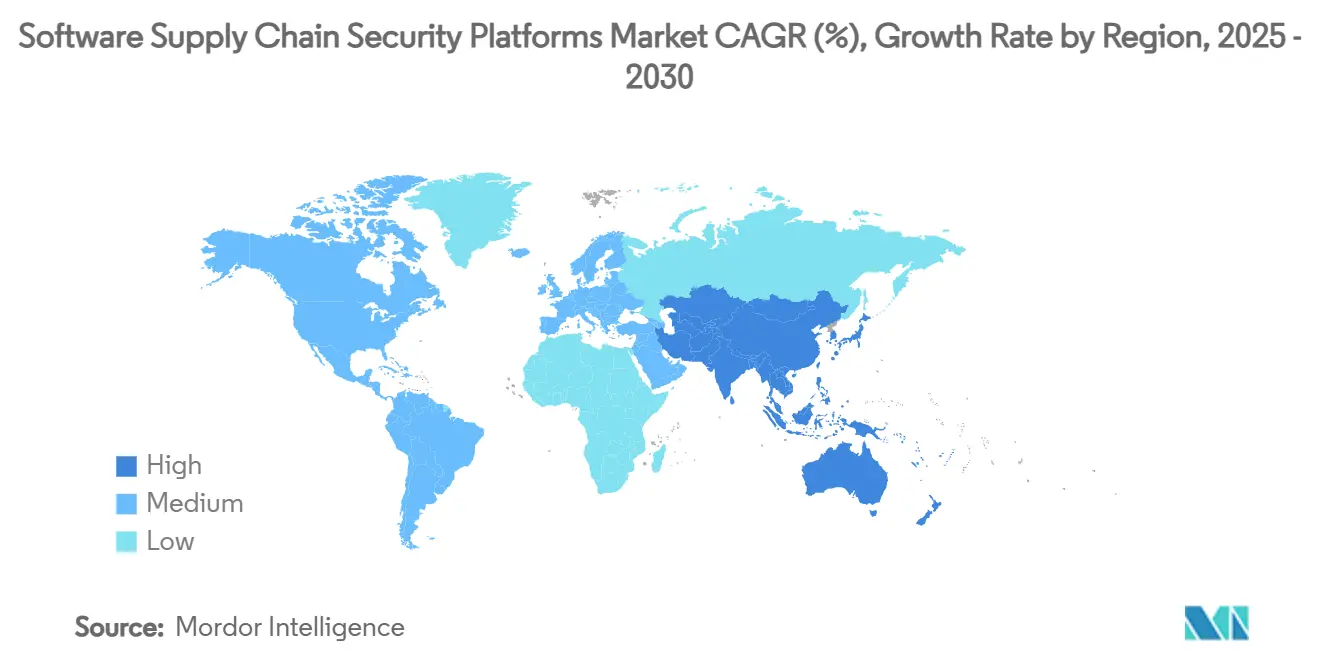

- Por geografía, América del Norte mantuvo una participación del 38,5% del mercado de Plataformas de Seguridad para la Cadena de Suministro de Software en 2024, aunque Asia-Pacífico está preparada para crecer más rápido a una CAGR del 14,2% hasta 2030.

Tendencias e Información del Mercado Global de Plataformas de Seguridad para la Cadena de Suministro de Software

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de componentes de código abierto | +2.5% | Global | Mediano plazo (2-4 años) |

| Divulgación obligatoria de SBOM en adquisiciones federales de EE. UU. | +1.8% | América del Norte, con efecto secundario en la UE | Corto plazo (≤ 2 años) |

| Aumento de ataques a la cadena de suministro en flujos de trabajo de CI/CD | +1.2% | Global (concentrado en América del Norte y Europa) | Corto plazo (≤ 2 años) |

| Adopción de DevSecOps con enfoque preventivo en las pymes | +1.5% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación respaldada por capital de riesgo en procedencia binaria | +0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Triaje de vulnerabilidades asistido por IA | +0.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Componentes de Código Abierto en Aplicaciones Empresariales

El código de fuente abierta constituye ahora el 75% de las aplicaciones empresariales típicas, lo que remodela los perfiles de riesgo y genera una demanda sostenida de soluciones de Análisis de Composición de Software dentro del mercado de Plataformas de Seguridad para la Cadena de Suministro de Software. Las vulnerabilidades introducidas por una sola biblioteca comprometida pueden propagarse en cascada a miles de proyectos posteriores, como se ha visto en el sector sanitario, donde la FDA de los EE. UU. exige la presentación de SBOM para todos los dispositivos médicos. [2]Erez Kaminski, "La FDA introduce un SBOM de cumplimiento de ciberseguridad en 2023," Ketryx, ketryx.com Las instituciones financieras reflejan esta presión; NORD/LB, con sede en Alemania, redujo el tiempo de gestión de claves de días a minutos tras adoptar HashiCorp Vault, lo que refleja cómo la visibilidad de las dependencias de código abierto mejora el cumplimiento normativo y el rendimiento operativo. La tendencia se intensifica a medida que los marcos de IA/ML entran en el desarrollo convencional, lo que lleva a proveedores como JFrog a asociarse con Hugging Face para proteger los artefactos de modelos de aprendizaje automático. El ciclo autorreforzante de mayor uso de código abierto que impulsa una demanda de plataformas más rica promete un crecimiento sostenido para el mercado de Plataformas de Seguridad para la Cadena de Suministro de Software.

Divulgación Obligatoria de SBOM en Adquisiciones Federales de EE. UU.

La Orden Ejecutiva del presidente Biden de enero de 2025 obliga a cada proveedor de software federal a presentar un SBOM legible por máquina, transformando la generación de SBOM de una práctica recomendada en un requisito legal. La norma se propaga de inmediato a través de las cadenas de suministro, porque los contratistas principales ahora exigen que sus proveedores proporcionen una transparencia de componentes idéntica. El papel de Anchore en el "IRON Bank" del Departamento de Defensa de los EE. UU. ilustra el efecto en cadena: las imágenes de contenedores sin SBOM verificables no pueden obtener aprobación de producción. El efecto secundario es evidente en Europa, donde la inminente Ley de Resiliencia Cibernética introduce mandatos de divulgación paralelos, creando una armonización transatlántica que multiplica la demanda potencial. La Ley de Autorización de Defensa Nacional para el año fiscal 2025 consolida aún más la seguridad de la cadena de suministro al insertar obligaciones contractuales para los contratistas de defensa, consolidando el mercado de Plataformas de Seguridad para la Cadena de Suministro de Software como un imperativo de cumplimiento para miles de proveedores.

Aumento de Ataques a la Cadena de Suministro en Flujos de Trabajo de CI/CD

Los atacantes apuntan cada vez más a los flujos de trabajo de compilación, explotando la confianza implícita entre los scripts de automatización y los repositorios de artefactos. Los incidentes basados en GitHub Actions, como los compromisos de "tj-actions" y "reviewdog" en 2024, pusieron de manifiesto cómo el código malicioso inyectado durante la compilación se propaga sin control hasta la producción. Un banco estadounidense de Fortune 500 redujo su ventana de cumplimiento de DevOps de 30 días a pocas horas mediante la introducción de una gobernanza basada en eventos que señala los pasos de compilación anómalos, lo que demuestra el caso de negocio para la seguridad de flujos de trabajo en tiempo real. Las organizaciones manufactureras han registrado un aumento interanual del 26% en las brechas de la cadena de suministro, con un promedio de 4,16 incidentes por empresa, lo que refuerza la urgencia de salvaguardas integradas que supervisen todo el ciclo de vida del desarrollo. Los minoristas sintieron el impacto financiero cuando una importante marca del Reino Unido sufrió pérdidas de nueve cifras tras una intrusión habilitada por el flujo de trabajo, acelerando la adopción en las plataformas de comercio electrónico. El mercado de Plataformas de Seguridad para la Cadena de Suministro de Software, por tanto, pivota del análisis pasivo de vulnerabilidades hacia la verificación continua de integridad que protege los entornos de compilación de extremo a extremo.

Adopción de DevSecOps con Enfoque Preventivo en el Segmento de Pymes

Las organizaciones pequeñas y medianas ahora incorporan la seguridad en etapas más tempranas de los ciclos de codificación para reducir los costos totales de corrección. Sin embargo, solo el 17% de estas empresas califica sus habilidades de ciberseguridad como efectivas, lo que amplía el apetito por plataformas de SaaS fáciles de implementar. El manual de la cadena de suministro de la CISA destaca las brechas de experiencia y la visibilidad de los proveedores como los principales riesgos que las prácticas de enfoque preventivo mitigan mediante pruebas automatizadas y políticas como código. Minder de Stacklok, nativo de la nube, ejemplifica la adopción generalizada, ofreciendo aplicación continua de políticas para proyectos de código abierto sin una configuración compleja. Los incentivos financieros, como los créditos fiscales y las subvenciones de los EE. UU., reducen las restricciones presupuestarias, mientras que las herramientas impulsadas por IA como SBOM360 de Lineaje reducen la carga de trabajo de los desarrolladores hasta en un 40% mediante el triaje automatizado. En conjunto, estos desarrollos extienden el mercado de Plataformas de Seguridad para la Cadena de Suministro de Software más allá de las grandes empresas hacia el terreno de alto crecimiento de las pymes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de formatos y estándares de SBOM universalmente aceptados | -0.8% | Global | Mediano plazo (2-4 años) |

| Escasez de talento cualificado en AppSec y DevSecOps | -1.1% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Proliferación de herramientas que genera complejidad de integración | -0.7% | Global, concentrado en grandes empresas | Mediano plazo (2-4 años) |

| Riesgo percibido de filtración de propiedad intelectual con escáneres nativos de la nube | -0.5% | Global, agudo en industrias reguladas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Falta de Formatos y Estándares de SBOM Universalmente Aceptados

A pesar del impulso normativo, el intercambio de SBOM sigue siendo fragmentado porque no existe un formato global obligatorio. El NIST SP 800-161 ofrece una guía integral sobre la cadena de suministro, pero no impone un esquema único, lo que lleva a los proveedores a crear resultados propietarios que dificultan la interoperabilidad. Los grandes fabricantes que operan redes de múltiples niveles deben ejecutar varios generadores de SBOM para satisfacer las diversas demandas de los clientes, lo que infla los costos y la complejidad. La cadena de bloques Trust Your Supplier de IBM acortó la incorporación de proveedores de 60 días a 3 días, pero requirió conectores a medida para reconciliar datos de SBOM incompatibles. La Ley de Resiliencia Cibernética de la UE promete una plantilla armonizada, pero es poco probable que la adopción práctica se produzca antes de 2027, lo que perpetúa la fricción a corto plazo. Estas ineficiencias moderan el crecimiento general del mercado de Plataformas de Seguridad para la Cadena de Suministro de Software hasta que surjan estándares más claros.

Escasez de Talento Cualificado en AppSec y DevSecOps

La demanda global de profesionales con fluidez en prácticas de desarrollo seguro supera con creces la oferta, especialmente en América del Norte y Europa. Las empresas, por tanto, dependen en gran medida de la automatización, aunque aún necesitan personal cualificado para interpretar los hallazgos y priorizar la corrección. Una cooperativa de crédito federal de los EE. UU. implementó Skybox Network Assurance para agilizar la gestión de vulnerabilidades, pero retuvo a especialistas para evaluar la postura de riesgo estratégico. Las crecientes primas salariales inflan los presupuestos de los proyectos y retrasan los despliegues a gran escala, especialmente entre las empresas con recursos limitados. Las universidades están ampliando los planes de estudio, pero la profunda fusión de la ingeniería de software y la seguridad significa que los ciclos de formación siguen siendo plurianuales, lo que prolonga el cuello de botella del talento y frena el crecimiento del mercado de Plataformas de Seguridad para la Cadena de Suministro de Software.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Implementación en la Nube Extiende su Dominio

Las soluciones alojadas en la nube representaron el 62,5% del tamaño del mercado de Plataformas de Seguridad para la Cadena de Suministro de Software en 2024 y se prevé que crezcan a una CAGR del 14,1%, impulsadas por la escalabilidad instantánea y las actualizaciones continuas de productos. [3]OpenText, "Gran Organización Internacional de Servicios Financieros," opentext.com Las instituciones financieras validan la propuesta de valor: un banco europeo integró Voltage SecureData en Microsoft Azure y cumplió los objetivos del RGPD en ocho semanas mientras habilitaba análisis seguros. La elasticidad de la nube también reduce las barreras de entrada para las pymes, permitiendo modelos de suscripción sin desembolsos de capital.

Las implementaciones locales persisten donde la soberanía de datos o los controles de aislamiento de red son obligatorios, especialmente en defensa e infraestructura crítica. Sin embargo, la sobrecarga de mantenimiento y las cargas de gestión de parches obstaculizan su trayectoria de crecimiento. Los proveedores ofrecen cada vez más arquitecturas híbridas que sincronizan los escáneres locales con los análisis basados en la nube, superando las restricciones regulatorias mientras se sostiene el cambio más amplio hacia el consumo centrado en la nube en el mercado de Plataformas de Seguridad para la Cadena de Suministro de Software.

Por Tipo de Plataforma: El Análisis de Composición de Software Lidera pero las Soluciones de Integridad se Aceleran

Las plataformas de Análisis de Composición de Software poseen el 40,7% de la participación del mercado de Plataformas de Seguridad para la Cadena de Suministro de Software, gracias a sus capacidades maduras de gestión de vulnerabilidades y licencias. Sin embargo, las herramientas de integridad continua y atestación registran la CAGR más rápida del 13,9%, ya que las organizaciones buscan defensas proactivas que validen la procedencia de los artefactos antes de la implementación. La evolución de Anchore dentro del IRON Bank del Departamento de Defensa demuestra cómo los motores de políticas y las comprobaciones de cumplimiento personalizadas reducen los falsos positivos y automatizan la generación de SBOM.

Los nichos especializados se expanden en paralelo: los conjuntos de gestión de SBOM agilizan los inventarios de componentes, los complementos de gestión de dependencias protegen los registros de paquetes y los cortafuegos de repositorios protegen los almacenes binarios. Los análisis asistidos por IA, encarnados por los flujos de trabajo de corrección agéntica de Lineaje, catalizan la convergencia entre segmentos, lo que indica que los conjuntos de funcionalidades multicapa definirán la futura ventaja competitiva dentro del mercado de Plataformas de Seguridad para la Cadena de Suministro de Software.

Por Tamaño de Organización: El Impulso de las Pymes Señala la Democratización

Las grandes empresas representaron el 70,8% de los ingresos de 2024 debido a los complejos parques de software y las estrictas presiones de cumplimiento normativo. Sin embargo, el gasto de las pymes crece a una CAGR del 14,5% a medida que las consolas en la nube intuitivas y la facturación de pago por crecimiento eliminan las barreras históricas. Los manuales e incentivos gubernamentales impulsan esta democratización, mientras que productos como Stacklok Minder agrupan políticas de seguridad predeterminadas que minimizan la sobrecarga de configuración.

A medida que los equipos con recursos limitados se apoyan en el triaje impulsado por IA para compensar la escasez de talento, los proveedores que atienden a las pymes incorporan asistentes de flujo de trabajo y tutoriales contextuales, ampliando la demanda total potencial. En consecuencia, el mercado de Plataformas de Seguridad para la Cadena de Suministro de Software trata ahora a las pymes como motores de crecimiento, no como clientes marginales.

Por Industria de Usuario Final: El Comercio Minorista y el Comercio Electrónico Superan a TI y Telecomunicaciones

TI y Telecomunicaciones retuvo el 29,3% de los ingresos de 2024 debido a la profunda madurez de DevOps y los requisitos de tiempo de actividad de misión crítica. Sin embargo, el comercio minorista y el comercio electrónico exhiben la CAGR más alta del 14,1%, ya que las brechas de alto perfil exponen riesgos directos sobre los ingresos. Los SBOM detallados y el endurecimiento de los flujos de trabajo mitigan las vulnerabilidades de complementos de terceros comunes en los escaparates omnicanal, impulsando una inversión acelerada.

Los sectores de BFSI, sanidad, gobierno, manufactura y energía continúan con una adopción constante. La sanidad sigue influenciada por los requisitos de SBOM de la FDA para dispositivos médicos, mientras que los contratos de defensa estipulan el endurecimiento de contenedores que impulsa las mejoras de plataformas alineadas con el Departamento de Defensa. Estos desencadenantes específicos del sector diversifican la demanda y estabilizan el crecimiento del mercado de Plataformas de Seguridad para la Cadena de Suministro de Software.

Análisis Geográfico

América del Norte contribuyó con el 38,5% de la participación del mercado de Plataformas de Seguridad para la Cadena de Suministro de Software en 2024, impulsada por las amplias directivas federales de los EE. UU. que exigen la presentación de SBOM legibles por máquina y atestaciones de la cadena de suministro. El maduro panorama de proveedores de la región, junto con iniciativas como el IRON Bank del Departamento de Defensa que incorpora Anchore Enterprise, fomenta una rápida replicación en el sector privado. Las empresas canadienses y mexicanas alinean cada vez más sus posturas de seguridad con los estándares de los EE. UU. para preservar los flujos comerciales transfronterizos, consolidando aún más el dominio regional.

Asia-Pacífico emerge como la geografía de más rápido crecimiento con una CAGR del 14,2% hasta 2030, respaldada por programas de gobierno digital a gran escala, una agresiva adopción de la nube y centros de desarrollo offshore que deben satisfacer los mandatos de cumplimiento occidentales. Los programas de recompensas por errores financiados por el CERT de India y el plan Smart Nation de Singapur galvanizan la demanda local, mientras que los fabricantes de automóviles japoneses incorporan la verificación de SBOM en los flujos de trabajo de firmware. La región suministra simultáneamente innovación rentable, inyectando dinamismo competitivo en el mercado de Plataformas de Seguridad para la Cadena de Suministro de Software.

Europa mantiene una expansión constante respaldada por la Ley de Resiliencia Cibernética de la UE, además de las normas establecidas de soberanía de datos. Los bancos alemanes, británicos y franceses unifican la gestión de claves a través de plataformas como HashiCorp Vault, asegurando activos criptográficos mientras cumplen con las obligaciones de PSD2 y el RGPD. Los centros de software de Europa del Este adoptan herramientas de atestación para cumplir con las licitaciones de exportación, lo que subraya el efecto de propagación panregional de la legislación unificada. Las iniciativas de estándares coordinados posicionan a Europa como un catalizador fundamental para la alineación global en los formatos de SBOM, un tema central para el mercado de Plataformas de Seguridad para la Cadena de Suministro de Software.

Panorama Competitivo

El mercado de Plataformas de Seguridad para la Cadena de Suministro de Software está moderadamente fragmentado, con proveedores de ciberseguridad consolidados y nuevos participantes respaldados por capital de riesgo que compiten por automatizar el triaje de vulnerabilidades y verificar la procedencia de los artefactos. Synopsys, Sonatype y Snyk aprovechan amplias carteras de productos y presencias de ventas empresariales, mientras que especialistas nativos de la nube como Chainguard, Endor Labs y Lineaje apuntan a nichos emergentes de confianza cero y atestación. El respaldo gubernamental amplifica la credibilidad de los competidores; Chainguard recibió una subvención del Departamento de Seguridad Nacional de los EE. UU. de USD 200.000 para avanzar en las herramientas de SBOM. [4]Chainguard, "Chainguard se une al grupo del Departamento de Seguridad Nacional," chainguard.dev

La consolidación avanza mediante inversiones estratégicas: la participación de Wipro en Lineaje, tras su Serie A de USD 20 millones, ejemplifica el interés de los integradores en las ofertas llave en mano de la cadena de suministro. La diferenciación de plataformas gira en torno a la IA; la Plataforma de Confianza en IA de Snyk superó los USD 100 millones de ingresos recurrentes anuales en meses, lo que demuestra el apetito de los compradores por la priorización automatizada de correcciones. Los proveedores de nube intensifican la rivalidad: la Cadena de Suministro de Software de Confianza de Red Hat agrupa el endurecimiento de flujos de trabajo y la verificación de firmas, presionando a los independientes a interoperar o arriesgarse al desplazamiento. A medida que los ecosistemas de proveedores fusionan el análisis, las políticas y la corrección, la ventaja competitiva dependerá de flujos de trabajo unificados e informes de nivel de cumplimiento que aborden la regulación en expansión, sosteniendo una competencia vibrante dentro del mercado de Plataformas de Seguridad para la Cadena de Suministro de Software.

Líderes de la Industria de Plataformas de Seguridad para la Cadena de Suministro de Software

Synopsys, Inc.

Sonatype, Inc.

Snyk Ltd.

GitLab Inc.

JFrog Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Snyk lanzó su Plataforma de Confianza en IA, superando los USD 100 millones de ingresos recurrentes anuales en meses, lo que subraya la demanda de corrección impulsada por IA.

- Marzo de 2025: JFrog se asoció con Hugging Face para proteger los modelos de aprendizaje automático en las cadenas de suministro.

- Marzo de 2025: Sonatype amplió la detección de vulnerabilidades de IA/ML en toda su familia de productos.

- Febrero de 2025: Chainguard obtuvo una subvención del Departamento de Seguridad Nacional de los EE. UU. de USD 200.000 para avanzar en las herramientas de composición de SBOM.

- Enero de 2025: La Orden Ejecutiva de los EE. UU. exigió SBOM legibles por máquina para los proveedores federales.

- Diciembre de 2024: OPSWAT introdujo MetaDefender Software Supply Chain para infraestructura crítica.

Alcance del Informe Global del Mercado de Plataformas de Seguridad para la Cadena de Suministro de Software

| Basado en la Nube |

| Local |

| Plataformas de Análisis de Composición de Software (ACS) |

| Plataformas de Gestión de Lista de Materiales de Software (SBOM) |

| Plataformas de Seguridad para Gestores de Dependencias y Paquetes |

| Plataformas de Integridad Continua y Atestación |

| Plataformas de Seguridad para Flujos de Trabajo de CI/CD |

| Plataformas de Seguridad para Repositorios de Binarios y Artefactos |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| TI y Telecomunicaciones |

| BFSI |

| Sanidad y Ciencias de la Vida |

| Gobierno y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Energía y Servicios Públicos |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Modo de Implementación | Basado en la Nube | ||

| Local | |||

| Por Tipo de Plataforma | Plataformas de Análisis de Composición de Software (ACS) | ||

| Plataformas de Gestión de Lista de Materiales de Software (SBOM) | |||

| Plataformas de Seguridad para Gestores de Dependencias y Paquetes | |||

| Plataformas de Integridad Continua y Atestación | |||

| Plataformas de Seguridad para Flujos de Trabajo de CI/CD | |||

| Plataformas de Seguridad para Repositorios de Binarios y Artefactos | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Sanidad y Ciencias de la Vida | |||

| Gobierno y Defensa | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Energía y Servicios Públicos | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Plataformas de Seguridad para la Cadena de Suministro de Software?

El mercado está valorado en USD 5.530 millones en 2025.

¿A qué velocidad se espera que crezca el mercado de Plataformas de Seguridad para la Cadena de Suministro de Software?

Se proyecta que se expanda a una CAGR del 12,8% entre 2025 y 2030.

¿Qué modo de implementación tiene la mayor participación?

Las plataformas basadas en la nube capturaron el 62,5% de los ingresos en 2024.

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 14,2% hasta 2030.

¿Por qué son importantes los SBOM en la seguridad de la cadena de suministro de software?

Los SBOM proporcionan un inventario legible por máquina de los componentes de software, lo que permite el seguimiento de vulnerabilidades y el cumplimiento normativo.

¿Cuál es la mayor restricción que enfrenta este mercado?

La escasez de profesionales cualificados en AppSec y DevSecOps restringe el despliegue y la optimización generalizados de las plataformas.

Última actualización de la página el: