Marktgröße und Marktanteil der Softwarelieferketten-Sicherheitsplattformen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

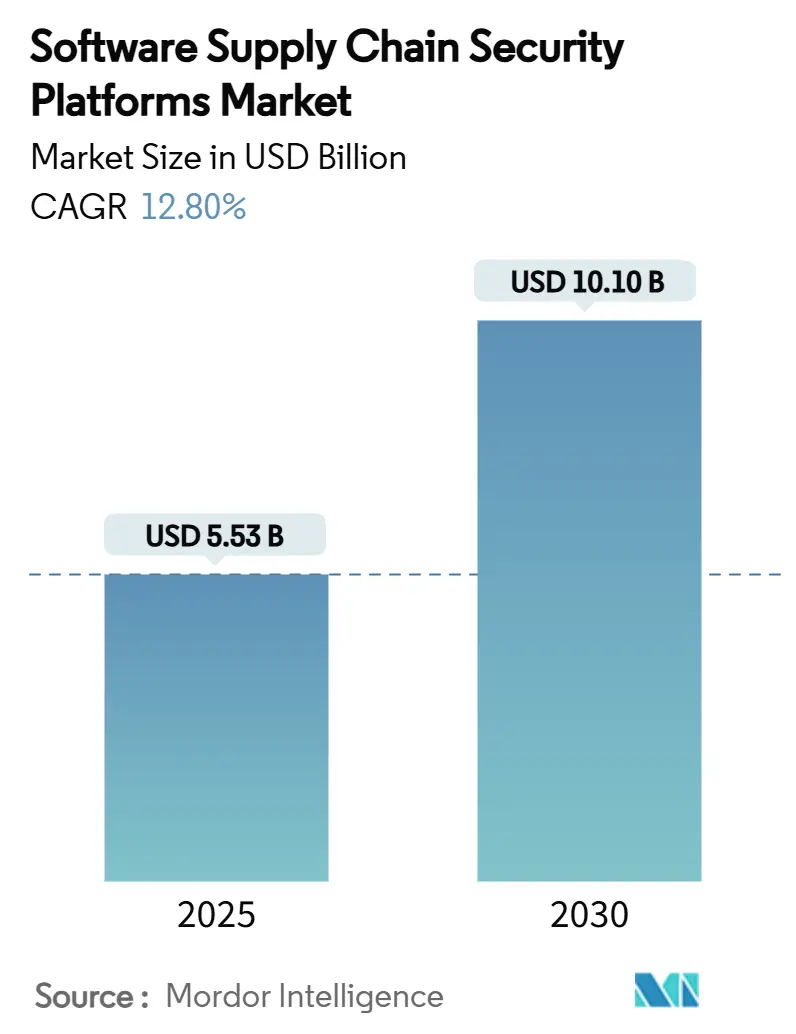

| Marktgröße (2025) | 5.53 Milliarden US-Dollar |

| Marktgröße (2030) | 10.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.80% CAGR |

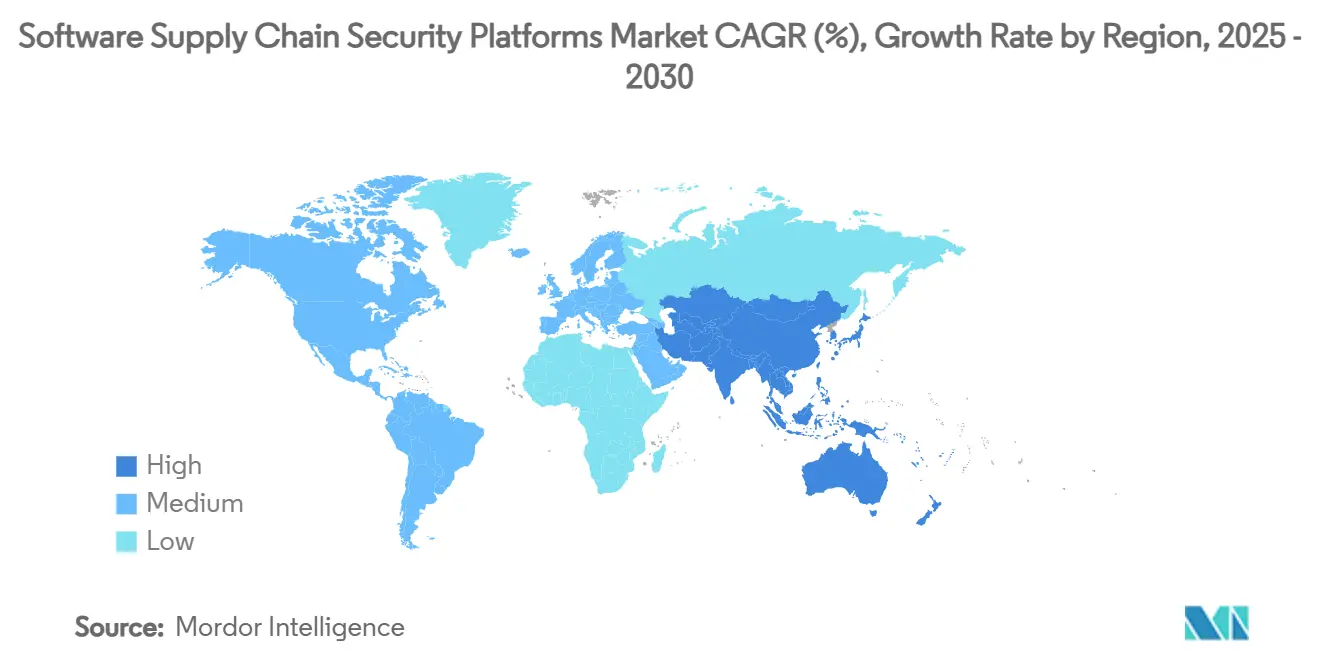

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Softwarelieferketten-Sicherheitsplattformen von Mordor Intelligence

Die Marktgröße für Softwarelieferketten-Sicherheitsplattformen beläuft sich im Jahr 2025 auf 5,53 Milliarden USD und wird bis 2030 voraussichtlich 10,10 Milliarden USD erreichen, was einer robusten CAGR von 12,8 % über den Zeitraum entspricht. Diese Wachstumsdynamik spiegelt die Dringlichkeit wider, die durch einen Anstieg der Angriffe auf Softwarelieferketten um 742 % seit 2020 entstanden ist. [1]„Red Hat stellt Red Hat Trusted Software Supply Chain vor,” Red Hat, redhat.com Regulatorische Vorgaben, die die Offenlegung einer maschinenlesbaren Software-Stückliste (SBOM) bei US-amerikanischen Bundesbeschaffungen vorschreiben, sowie die Tatsache, dass Open-Source-Komponenten mittlerweile 75 % des Codes moderner Anwendungen ausmachen, verstärken den Druck in Bezug auf Transparenz und Compliance. Cloud-basierte, KI-gestützte Plattformen, die sich nahtlos in DevSecOps-Pipelines integrieren lassen, dominieren zunehmend die Kaufentscheidungskriterien, während grenzüberschreitende Regulierungen wie der EU-Cyberresilienzakt die Akzeptanz über Nordamerika hinaus ausweiten. Der zunehmende Wettbewerb zwischen etablierten Anbietern und durch Risikokapital finanzierten Herausforderern beschleunigt die Funktionsinnovation, insbesondere im Bereich der automatisierten Schwachstellentriage und der Überprüfung der binären Herkunft, und erweitert dadurch die Marktchancen für Softwarelieferketten-Sicherheitsplattformen in allen Kundensegmenten.

Wesentliche Erkenntnisse des Berichts

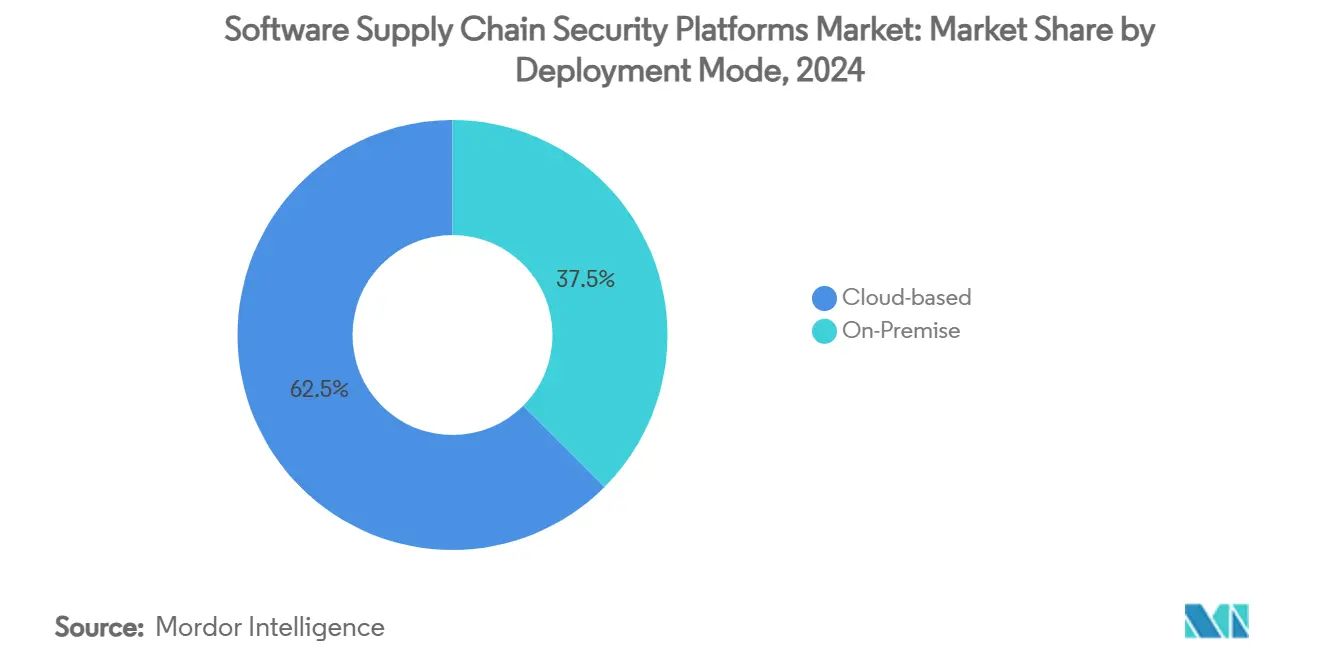

- Nach Bereitstellungsmodus führten Cloud-basierte Lösungen im Jahr 2024 mit einem Umsatzanteil von 62,5 % am Markt für Softwarelieferketten-Sicherheitsplattformen, und dasselbe Segment wird bis 2030 voraussichtlich mit einer CAGR von 14,1 % wachsen.

- Nach Plattformtyp erfasste die Analyse der Softwarezusammensetzung im Jahr 2024 einen Marktanteil von 40,7 % am Markt für Softwarelieferketten-Sicherheitsplattformen; kontinuierliche Integritäts- und Attestierungswerkzeuge werden bis 2030 voraussichtlich mit einer CAGR von 13,9 % wachsen.

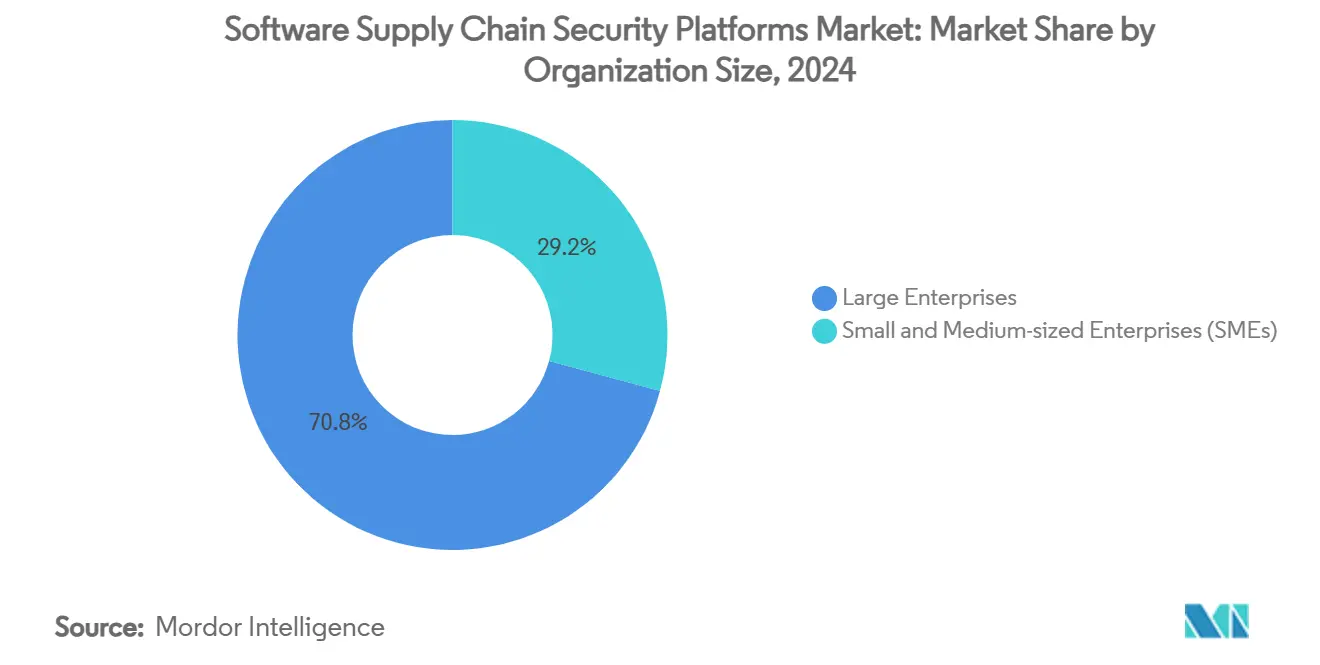

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 70,8 % an der Marktgröße für Softwarelieferketten-Sicherheitsplattformen, während kleine und mittlere Unternehmen (KMU) die höchste prognostizierte CAGR von 14,5 % bis 2030 verzeichneten.

- Nach Endnutzerbranche behielt IT und Telekommunikation im Jahr 2024 einen Umsatzanteil von 29,3 % am Markt für Softwarelieferketten-Sicherheitsplattformen, während Einzel- und E-Commerce mit einer CAGR von 14,1 % bis 2030 voranschreiten.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 38,5 % am Markt für Softwarelieferketten-Sicherheitsplattformen, obwohl der asiatisch-pazifische Raum mit einer CAGR von 14,2 % bis 2030 am schnellsten wachsen wird.

Globale Markttrends und Erkenntnisse zu Softwarelieferketten-Sicherheitsplattformen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Open-Source-Komponenten | +2.5% | Global | Mittelfristig (2–4 Jahre) |

| Verpflichtende SBOM-Offenlegung bei US-amerikanischen Bundesbeschaffungen | +1.8% | Nordamerika, Ausstrahlungseffekte auf die EU | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Lieferkettenangriffen auf CI/CD-Pipelines | +1.2% | Global (konzentriert in Nordamerika und Europa) | Kurzfristig (≤ 2 Jahre) |

| Einführung von Shift-Left-DevSecOps bei kleinen und mittleren Unternehmen | +1.5% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Durch Risikokapital finanzierte Innovation im Bereich binärer Herkunft | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-gestützte Schwachstellentriage | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Open-Source-Komponenten in Unternehmensanwendungen

Open-Source-Code macht mittlerweile 75 % typischer Unternehmensanwendungen aus, verändert Risikoprofile grundlegend und schafft eine anhaltende Nachfrage nach Lösungen zur Analyse der Softwarezusammensetzung im Markt für Softwarelieferketten-Sicherheitsplattformen. Schwachstellen, die durch eine einzige kompromittierte Bibliothek eingeführt werden, können sich auf Tausende nachgelagerter Projekte ausbreiten, wie im Gesundheitswesen zu beobachten ist, wo die US-amerikanische FDA SBOM-Einreichungen für alle Medizinprodukte verlangt. [2]Erez Kaminski, „Die FDA veröffentlicht 2023 eine Cybersicherheits-Compliance-SBOM,” Ketryx, ketryx.com Finanzinstitute stehen unter ähnlichem Druck; das in Deutschland ansässige NORD/LB reduzierte die Zeit für das Schlüsselmanagement von Tagen auf Minuten, nachdem es HashiCorp Vault eingeführt hatte, was zeigt, wie die Transparenz über Open-Source-Abhängigkeiten Compliance und betriebliche Leistung verbessert. Der Trend verstärkt sich, da KI/ML-Frameworks in die Mainstream-Entwicklung einziehen, was Anbieter wie JFrog dazu veranlasst, mit Hugging Face zusammenzuarbeiten, um Artefakte von Modellen des maschinellen Lernens zu sichern. Der sich selbst verstärkende Kreislauf aus höherem Open-Source-Einsatz, der eine reichhaltigere Plattformnachfrage antreibt, verspricht nachhaltiges Wachstum für den Markt für Softwarelieferketten-Sicherheitsplattformen.

Verpflichtende SBOM-Offenlegung bei US-amerikanischen Bundesbeschaffungen

Die Executive Order von Präsident Biden vom Januar 2025 verpflichtet jeden Softwarelieferanten des Bundes zur Einreichung einer maschinenlesbaren SBOM und wandelt die SBOM-Erstellung von einer bewährten Praxis in eine gesetzliche Anforderung um. Die Regelung wirkt sich unmittelbar auf die gesamten Lieferketten aus, da Hauptauftragnehmer nun darauf bestehen, dass ihre Lieferanten dieselbe Komponenttransparenz gewährleisten. Die Rolle von Anchore in der „IRON Bank” des US-amerikanischen Verteidigungsministeriums veranschaulicht den Kaskadeneffekt: Container-Images ohne überprüfbare SBOMs können keine Produktionsgenehmigung erhalten. Ausstrahlungseffekte sind in Europa erkennbar, wo der bevorstehende Cyberresilienzakt parallele Offenlegungspflichten einführt und eine transatlantische Harmonisierung schafft, die die adressierbare Nachfrage vervielfacht. Das Nationale Verteidigungsermächtigungsgesetz für das Haushaltsjahr 2025 verankert die Lieferkettensicherheit weiter, indem es vertragliche Verpflichtungen für Verteidigungsauftragnehmer einführt, und festigt den Markt für Softwarelieferketten-Sicherheitsplattformen als Compliance-Gebot für Tausende von Lieferanten.

Anstieg von Lieferkettenangriffen auf CI/CD-Pipelines

Angreifer zielen zunehmend auf Build-Pipelines ab und nutzen das implizite Vertrauen zwischen Automatisierungsskripten und Artefakt-Repositories aus. Auf GitHub Actions basierende Vorfälle wie die Kompromittierungen von „tj-actions” und „reviewdog” im Jahr 2024 verdeutlichten, wie bösartiger Code, der während der Kompilierung eingeschleust wird, unkontrolliert in die Produktion gelangt. Eine Fortune-500-US-amerikanische Bank reduzierte ihr DevOps-Compliance-Fenster von 30 Tagen auf wenige Stunden, indem sie ereignisgesteuerte Governance einführte, die anomale Build-Schritte kennzeichnet, und demonstrierte damit den Geschäftsnutzen von Echtzeit-Pipeline-Sicherheit. Fertigungsunternehmen verzeichneten einen Anstieg der Lieferkettenverletzungen um 26 % im Jahresvergleich, mit durchschnittlich 4,16 Vorfällen pro Unternehmen, was die Dringlichkeit integrierter Schutzmaßnahmen unterstreicht, die den gesamten Entwicklungslebenszyklus überwachen. Einzelhändler spürten die finanziellen Folgen, als eine große britische Marke nach einem durch eine Pipeline ermöglichten Einbruch einen neunstelligen Verlust erlitt, was die Einführung auf E-Commerce-Plattformen beschleunigte. Der Markt für Softwarelieferketten-Sicherheitsplattformen verlagert sich daher von passivem Schwachstellen-Scanning hin zur kontinuierlichen Integritätsüberprüfung, die Build-Umgebungen von Anfang bis Ende schützt.

Einführung von Shift-Left-DevSecOps im KMU-Segment

Kleine und mittelgroße Unternehmen betten Sicherheit nun früher in Codierungszyklen ein, um die Gesamtkosten der Behebung zu senken. Dennoch stufen nur 17 % dieser Unternehmen ihre Cybersicherheitsfähigkeiten als effektiv ein, was den Bedarf an einfach einzusetzenden SaaS-Plattformen erhöht. Das Lieferketten-Handbuch der CISA hebt Kompetenzlücken und mangelnde Lieferantentransparenz als die größten Risiken hervor, die Shift-Left-Praktiken durch automatisiertes Testen und Policy-as-Code mindern. Stackloks cloud-natives Minder ist ein Beispiel für die Mainstream-Einführung und bietet kontinuierliche Richtliniendurchsetzung für Open-Source-Projekte ohne aufwendige Konfiguration. Finanzielle Anreize wie US-amerikanische Steuergutschriften und Zuschüsse reduzieren Budgetbeschränkungen, während KI-gestützte Werkzeuge wie Lineajes SBOM360 den Entwickleraufwand durch automatisierte Triage um bis zu 40 % reduzieren. Insgesamt erweitern diese Entwicklungen den Markt für Softwarelieferketten-Sicherheitsplattformen über Großunternehmen hinaus in das wachstumsstarke KMU-Terrain.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende universell akzeptierte SBOM-Formate und -Standards | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten AppSec- und DevSecOps-Fachkräften | -1.1% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Werkzeugwildwuchs, der Integrationskomplexität erzeugt | -0.7% | Global, konzentriert in Großunternehmen | Mittelfristig (2–4 Jahre) |

| Wahrgenommenes Risiko des geistigen Eigentumsverlusts bei Cloud-nativen Scannern | -0.5% | Global, akut in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende universell akzeptierte SBOM-Formate und -Standards

Trotz des politischen Schwungs bleibt der SBOM-Austausch fragmentiert, da kein verbindliches globales Format existiert. NIST SP 800-161 bietet umfassende Leitlinien zur Lieferkettensicherheit, schreibt jedoch kein einheitliches Schema vor, sodass Anbieter proprietäre Ausgaben erstellen, die die Interoperabilität behindern. Große Hersteller, die mehrstufige Netzwerke betreiben, müssen mehrere SBOM-Generatoren einsetzen, um unterschiedliche Kundenanforderungen zu erfüllen, was Kosten und Komplexität erhöht. IBMs „Trust Your Supplier”-Blockchain verkürzte das Onboarding von Lieferanten von 60 Tagen auf 3 Tage, erforderte jedoch maßgeschneiderte Konnektoren, um inkompatible SBOM-Daten abzugleichen. Der EU-Cyberresilienzakt verspricht eine harmonisierte Vorlage, aber eine praktische Einführung ist vor 2027 unwahrscheinlich, was kurzfristige Reibungsverluste aufrechterhält. Diese Ineffizienzen dämpfen das Gesamtwachstum des Marktes für Softwarelieferketten-Sicherheitsplattformen, bis klarere Standards entstehen.

Mangel an qualifizierten AppSec- und DevSecOps-Fachkräften

Die globale Nachfrage nach Fachkräften, die mit sicheren Entwicklungspraktiken vertraut sind, übersteigt das Angebot bei weitem, insbesondere in Nordamerika und Europa. Unternehmen verlassen sich daher stark auf Automatisierung, benötigen aber dennoch qualifiziertes Personal, um Ergebnisse zu interpretieren und Behebungsmaßnahmen zu priorisieren. Eine US-amerikanische Bundesgenossenschaft implementierte Skybox Network Assurance zur Optimierung des Schwachstellenmanagements, behielt jedoch Spezialisten bei, um die strategische Risikolage zu bewerten. Steigende Gehaltsprämien erhöhen Projektbudgets und verzögern vollständige Einführungen, insbesondere bei ressourcenbeschränkten Unternehmen. Universitäten erweitern ihre Lehrpläne, doch die tiefe Verflechtung von Software-Engineering und Sicherheit bedeutet, dass Ausbildungszyklen mehrere Jahre dauern, was den Talentengpass verlängert und das Wachstum des Marktes für Softwarelieferketten-Sicherheitsplattformen hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Bereitstellung festigt ihre Dominanz

Cloud-gehostete Lösungen machten im Jahr 2024 62,5 % der Marktgröße für Softwarelieferketten-Sicherheitsplattformen aus und werden voraussichtlich mit einer CAGR von 14,1 % wachsen, angetrieben durch sofortige Skalierbarkeit und kontinuierliche Produktaktualisierungen. [3]OpenText, „Große internationale Finanzdienstleistungsorganisation,” opentext.com Finanzinstitute bestätigen das Wertversprechen: Eine europäische Bank integrierte Voltage SecureData auf Microsoft Azure und erfüllte die DSGVO-Ziele in acht Wochen, während sie sichere Analysen ermöglichte. Die Cloud-Elastizität senkt auch die Einstiegshürden für KMU und ermöglicht Abonnementmodelle ohne Kapitalaufwand.

On-Premise-Bereitstellungen bleiben dort bestehen, wo Datensouveränität oder Air-Gap-Kontrollen zwingend erforderlich sind, insbesondere in der Verteidigung und kritischen Infrastruktur. Doch Wartungsaufwand und Patch-Management-Belastungen behindern ihre Wachstumsdynamik. Anbieter bieten zunehmend hybride Architekturen an, die On-Premise-Scanner mit Cloud-basierter Analytik synchronisieren, regulatorische Einschränkungen überbrücken und gleichzeitig die breitere Verlagerung hin zu Cloud-zentriertem Konsum im Markt für Softwarelieferketten-Sicherheitsplattformen aufrechterhalten.

Nach Plattformtyp: Analyse der Softwarezusammensetzung führt, Integritätslösungen beschleunigen sich

Plattformen zur Analyse der Softwarezusammensetzung halten 40,7 % des Marktanteils für Softwarelieferketten-Sicherheitsplattformen, dank ausgereifter Schwachstellen- und Lizenzverwaltungsfunktionen. Kontinuierliche Integritäts- und Attestierungswerkzeuge verzeichnen jedoch mit 13,9 % CAGR das schnellste Wachstum, da Unternehmen proaktive Abwehrmaßnahmen suchen, die die Artefaktherkunft vor der Bereitstellung validieren. Anchores Weiterentwicklung innerhalb der IRON Bank des Verteidigungsministeriums zeigt, wie Richtlinien-Engines und benutzerdefinierte Compliance-Prüfungen Fehlalarme reduzieren und die SBOM-Generierung automatisieren.

Spezialisierte Nischen expandieren gleichzeitig: SBOM-Verwaltungssuiten optimieren Komponenteninventare, Abhängigkeitsmanager-Erweiterungen sichern Paket-Registries, und Repository-Firewalls schützen binäre Speicher. KI-gestützte Analytik, verkörpert durch Lineajes agentische Behebungsworkflows, katalysiert die segmentübergreifende Konvergenz und deutet darauf hin, dass mehrschichtige Funktionssets den zukünftigen Wettbewerbsvorteil im Markt für Softwarelieferketten-Sicherheitsplattformen definieren werden.

Nach Unternehmensgröße: KMU-Dynamik signalisiert Demokratisierung

Großunternehmen machten 70,8 % der Umsätze im Jahr 2024 aus, bedingt durch komplexe Software-Bestände und strenge Compliance-Anforderungen. Dennoch steigen die KMU-Ausgaben mit einer CAGR von 14,5 %, da intuitive Cloud-Konsolen und nutzungsbasierte Abrechnung historische Barrieren beseitigen. Regierungshandbücher und Anreize fördern diese Demokratisierung, während Produkte wie Stacklok Minder standardmäßige Sicherheitsrichtlinien bündeln, die den Konfigurationsaufwand minimieren.

Da ressourcenbeschränkte Teams auf KI-gestützte Triage setzen, um Talentmangel auszugleichen, betten Anbieter, die KMU ansprechen, Workflow-Assistenten und kontextbezogene Tutorials ein und erweitern so die gesamte adressierbare Nachfrage. Folglich behandelt der Markt für Softwarelieferketten-Sicherheitsplattformen KMU nun als Wachstumsmotoren und nicht als Randkunden.

Nach Endnutzerbranche: Einzel- und E-Commerce überholen IT und Telekommunikation

IT und Telekommunikation behielten 29,3 % des Umsatzes im Jahr 2024 aufgrund tiefer DevOps-Reife und unternehmenskritischer Verfügbarkeitsanforderungen. Dennoch weisen Einzel- und E-Commerce mit 14,1 % CAGR das höchste Wachstum auf, da aufsehenerregende Sicherheitsverletzungen direkte Umsatzrisiken aufzeigen. Detaillierte SBOMs und Pipeline-Härtung mindern Schwachstellen durch Drittanbieter-Plugins, die in Omnichannel-Storefronts verbreitet sind, und treiben beschleunigte Investitionen an.

BFSI, Gesundheitswesen, Regierung, Fertigung und Energiesektor setzen die Einführung stetig fort. Das Gesundheitswesen bleibt von den FDA-SBOM-Anforderungen für Medizinprodukte beeinflusst, während Verteidigungsverträge Container-Härtung vorschreiben, die DoD-konforme Plattformverbesserungen vorantreibt. Diese sektorspezifischen Auslöser diversifizieren die Nachfrage und stabilisieren das Wachstum für den Markt für Softwarelieferketten-Sicherheitsplattformen.

Geografische Analyse

Nordamerika trug im Jahr 2024 38,5 % des Marktanteils für Softwarelieferketten-Sicherheitsplattformen bei, angetrieben durch weitreichende US-amerikanische Bundesrichtlinien, die maschinenlesbare SBOM-Einreichungen und Lieferkettenattestierungen vorschreiben. Die ausgereifte Anbieterlandschaft der Region sowie Initiativen wie die DoD IRON Bank, die Anchore Enterprise einbettet, fördern eine rasche Replikation im privaten Sektor. Kanadische und mexikanische Unternehmen passen ihre Sicherheitspositionen zunehmend an US-amerikanische Standards an, um grenzüberschreitende Handelsströme aufrechtzuerhalten, was die regionale Dominanz weiter festigt.

Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 14,2 % bis 2030 zur am schnellsten wachsenden Region, unterstützt durch groß angelegte digitale Regierungsprogramme, aggressiven Cloud-Einsatz und Offshore-Entwicklungszentren, die westliche Compliance-Vorgaben erfüllen müssen. Indiens durch CERT finanzierte Bug-Bounty-Programme und Singapurs Smart-Nation-Konzept stärken die lokale Nachfrage, während japanische Automobilhersteller SBOM-Verifizierung in Firmware-Pipelines einbetten. Die Region liefert gleichzeitig kosteneffektive Innovation und bringt wettbewerbsdynamische Impulse in den Markt für Softwarelieferketten-Sicherheitsplattformen ein.

Europa verzeichnet ein stetiges Wachstum auf der Grundlage des EU-Cyberresilienzakts sowie etablierter Datensouveränitätsnormen. Deutsche, britische und französische Banken vereinheitlichen das Schlüsselmanagement über Plattformen wie HashiCorp Vault, sichern kryptografische Assets und erfüllen gleichzeitig PSD2- und DSGVO-Verpflichtungen. Osteuropäische Software-Hubs übernehmen Attestierungswerkzeuge, um Exportangebote zu erfüllen, was den panregionalen Welleneffekt einheitlicher Gesetzgebung unterstreicht. Koordinierte Standardisierungsinitiativen positionieren Europa als entscheidenden Katalysator für die globale Harmonisierung von SBOM-Formaten, einem zentralen Thema für den Markt für Softwarelieferketten-Sicherheitsplattformen.

Wettbewerbslandschaft

Der Markt für Softwarelieferketten-Sicherheitsplattformen ist mäßig fragmentiert, wobei etablierte Cybersicherheitsanbieter und durch Risikokapital finanzierte Neueinsteiger darum wetteifern, die Schwachstellentriage zu automatisieren und die Artefaktherkunft zu verifizieren. Synopsys, Sonatype und Snyk nutzen breite Produktsuiten und Unternehmensvertriebsnetzwerke, während Cloud-native Spezialisten wie Chainguard, Endor Labs und Lineaje aufkommende Zero-Trust- und Attestierungsnischen anvisieren. Staatliche Unterstützung stärkt die Glaubwürdigkeit von Herausforderern; Chainguard erhielt einen DHS-Zuschuss in Höhe von 200.000 USD zur Weiterentwicklung von SBOM-Werkzeugen. [4]Chainguard, „Chainguard tritt DHS-Kohorte bei,” chainguard.dev

Die Konsolidierung schreitet durch strategische Investitionen voran – Wipros Beteiligung an Lineaje nach dessen Serie-A-Finanzierung in Höhe von 20 Millionen USD ist ein Beispiel für das Interesse von Integratoren an schlüsselfertigen Lieferkettenangeboten. Die Plattformdifferenzierung dreht sich um KI; Snyks KI-Trust-Plattform überschritt innerhalb von Monaten 100 Millionen USD ARR und zeigt die Kaufbereitschaft für automatisierte Priorisierung von Behebungsmaßnahmen. Cloud-Anbieter verschärfen den Wettbewerb: Red Hats Trusted Software Supply Chain bündelt Pipeline-Härtung und Signaturverifizierung und setzt unabhängige Anbieter unter Druck, zu interoperieren oder das Risiko der Verdrängung einzugehen. Da Anbieter-Ökosysteme Scanning, Richtlinien und Behebung zusammenführen, wird der Wettbewerbsvorteil von einheitlichen Workflows und Compliance-gerechten Berichten abhängen, die die zunehmende Regulierung adressieren und einen lebhaften Wettbewerb im Markt für Softwarelieferketten-Sicherheitsplattformen aufrechterhalten.

Marktführer der Branche für Softwarelieferketten-Sicherheitsplattformen

Synopsys, Inc.

Sonatype, Inc.

Snyk Ltd.

GitLab Inc.

JFrog Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Snyk startete seine KI-Trust-Plattform und überschritt innerhalb von Monaten 100 Millionen USD ARR, was die Nachfrage nach KI-gesteuerter Behebung unterstreicht.

- März 2025: JFrog kooperierte mit Hugging Face, um Modelle des maschinellen Lernens in Lieferketten zu sichern.

- März 2025: Sonatype erweiterte die KI/ML-Schwachstellenerkennung in seiner gesamten Produktfamilie.

- Februar 2025: Chainguard sicherte sich einen DHS-Zuschuss in Höhe von 200.000 USD zur Weiterentwicklung von SBOM-Kompositionswerkzeugen.

- Januar 2025: Eine US-amerikanische Executive Order schrieb maschinenlesbare SBOMs für Bundeslieferanten vor.

- Dezember 2024: OPSWAT führte MetaDefender Software Supply Chain für kritische Infrastruktur ein.

Globaler Berichtsumfang des Marktes für Softwarelieferketten-Sicherheitsplattformen

| Cloud-basiert |

| On-Premise |

| Plattformen zur Analyse der Softwarezusammensetzung (SCA) |

| Plattformen zur Verwaltung der Software-Stückliste (SBOM) |

| Sicherheitsplattformen für Abhängigkeits- und Paketmanager |

| Plattformen für kontinuierliche Integrität und Attestierung |

| Sicherheitsplattformen für CI/CD-Pipelines |

| Sicherheitsplattformen für binäre Artefakt-Repositories |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Regierung und Verteidigung |

| Einzel- und E-Commerce |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premise | |||

| Nach Plattformtyp | Plattformen zur Analyse der Softwarezusammensetzung (SCA) | ||

| Plattformen zur Verwaltung der Software-Stückliste (SBOM) | |||

| Sicherheitsplattformen für Abhängigkeits- und Paketmanager | |||

| Plattformen für kontinuierliche Integrität und Attestierung | |||

| Sicherheitsplattformen für CI/CD-Pipelines | |||

| Sicherheitsplattformen für binäre Artefakt-Repositories | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Regierung und Verteidigung | |||

| Einzel- und E-Commerce | |||

| Fertigung | |||

| Energie und Versorgungsunternehmen | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Softwarelieferketten-Sicherheitsplattformen?

Der Markt wird im Jahr 2025 auf 5,53 Milliarden USD geschätzt.

Wie schnell wird der Markt für Softwarelieferketten-Sicherheitsplattformen voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2025 und 2030 mit einer CAGR von 12,8 % wächst.

Welcher Bereitstellungsmodus hält den größten Anteil?

Cloud-basierte Plattformen erfassten im Jahr 2024 62,5 % des Umsatzes.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 14,2 % prognostiziert.

Warum sind SBOMs für die Sicherheit der Softwarelieferkette wichtig?

SBOMs bieten ein maschinenlesbares Inventar von Softwarekomponenten und ermöglichen die Verfolgung von Schwachstellen sowie die Einhaltung regulatorischer Anforderungen.

Was ist das größte Hemmnis für diesen Markt?

Ein Mangel an qualifizierten AppSec- und DevSecOps-Fachkräften schränkt die weitverbreitete Plattformbereitstellung und -optimierung ein.

Seite zuletzt aktualisiert am: