Tamanho e Participação do Mercado de Soluções de Vigilância de Infecções

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.69 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.23% CAGR |

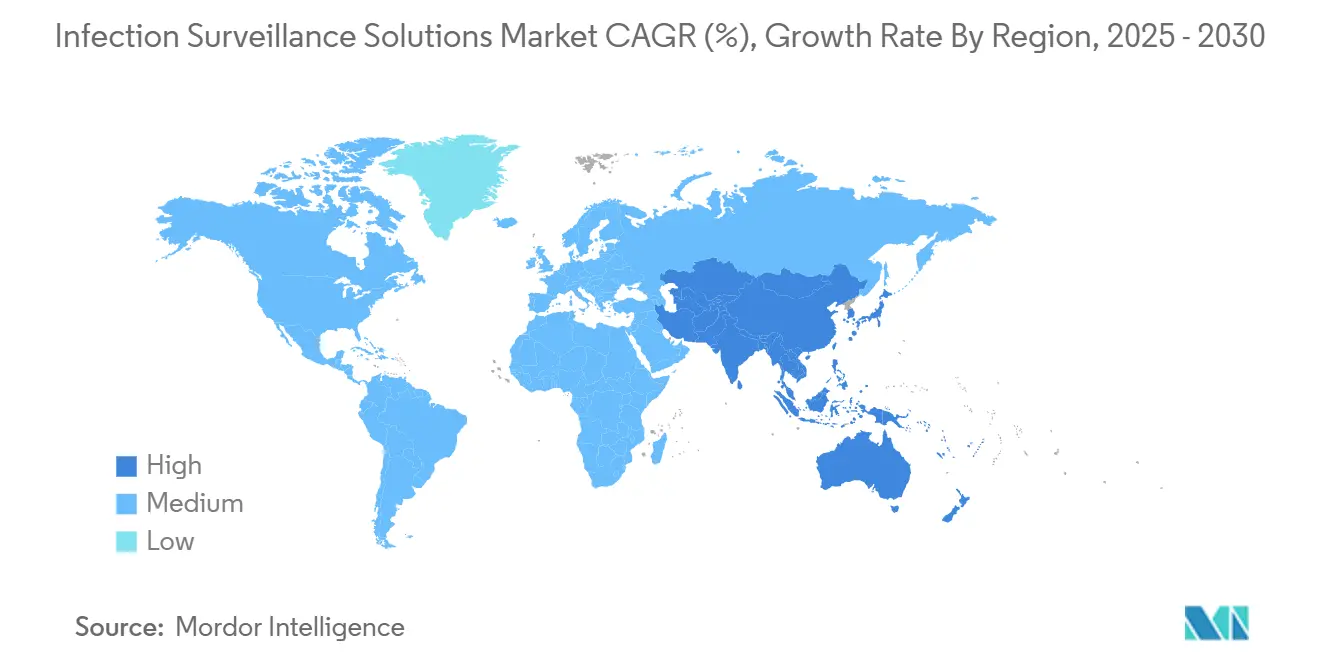

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Soluções de Vigilância de Infecções pela Mordor Intelligence

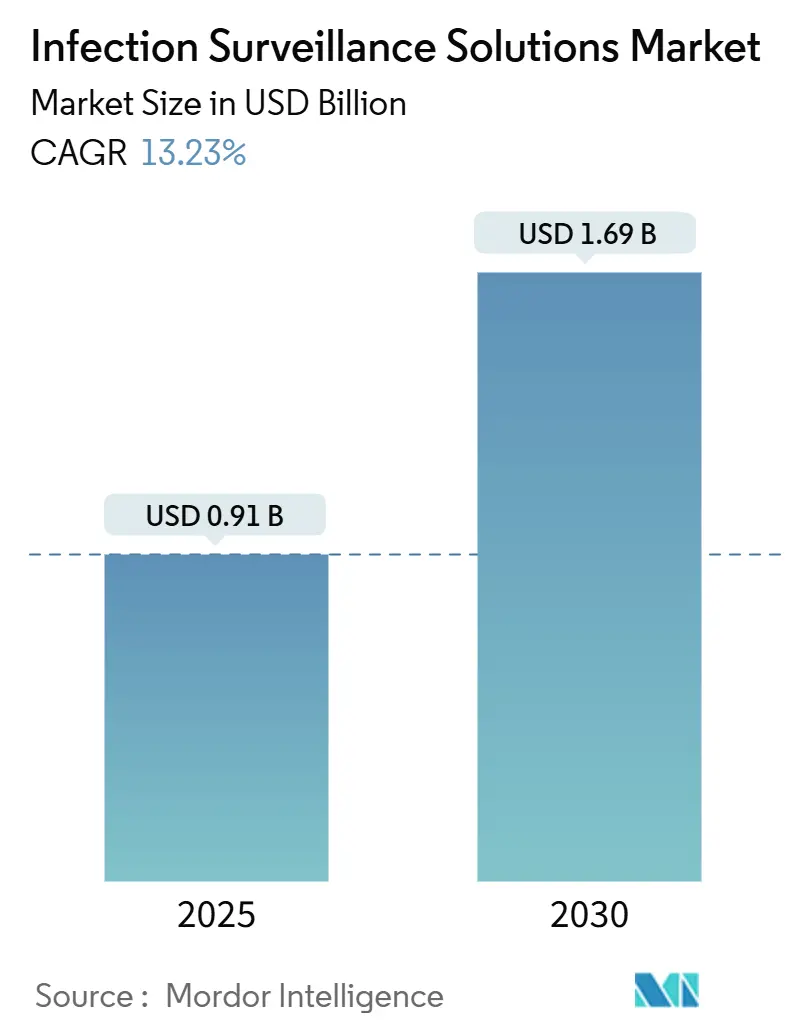

O tamanho do mercado de soluções de vigilância de infecções situa-se em USD 0,91 bilhão em 2025 e está projetado para atingir USD 1,69 bilhão até 2030, entregando uma TCAC de 13,2% à medida que os provedores de saúde institucionalizam os fluxos de trabalho digitais de controle de infecção aprendidos durante a pandemia. A expansão é impulsionada por novas regras dos EUA e UE que obrigam a submissão eletrônica de dados de infecções associadas aos cuidados de saúde (IACS), reembolso mais rigoroso baseado em valor, e rápida adoção de algoritmos de alerta precoce baseados em IA que reduzem os tempos de detecção de sepse. Os hospitais aceleram os gastos para evitar penalidades do CMS vinculadas ao relato de doenças respiratórias, enquanto instalações menores gravitam em direção a assinaturas na nuvem que reduzem orçamentos de capital, apesar dos temores persistentes de cibersegurança após a violação da Change Healthcare em 2024. Os fornecedores se diferenciam na interoperabilidade com RES, prontidão HL7-FHIR e análise preditiva incorporada, e a maioria está adicionando serviços gerenciados sobre o software principal para aliviar as restrições de pessoal. De modo geral, o mercado de soluções de vigilância de infecções beneficia-se de uma convergência de regulamentação, economia e tecnologia que transforma a vigilância digital de um "desejável" em infraestrutura clínica obrigatória.

Principais Conclusões do Relatório

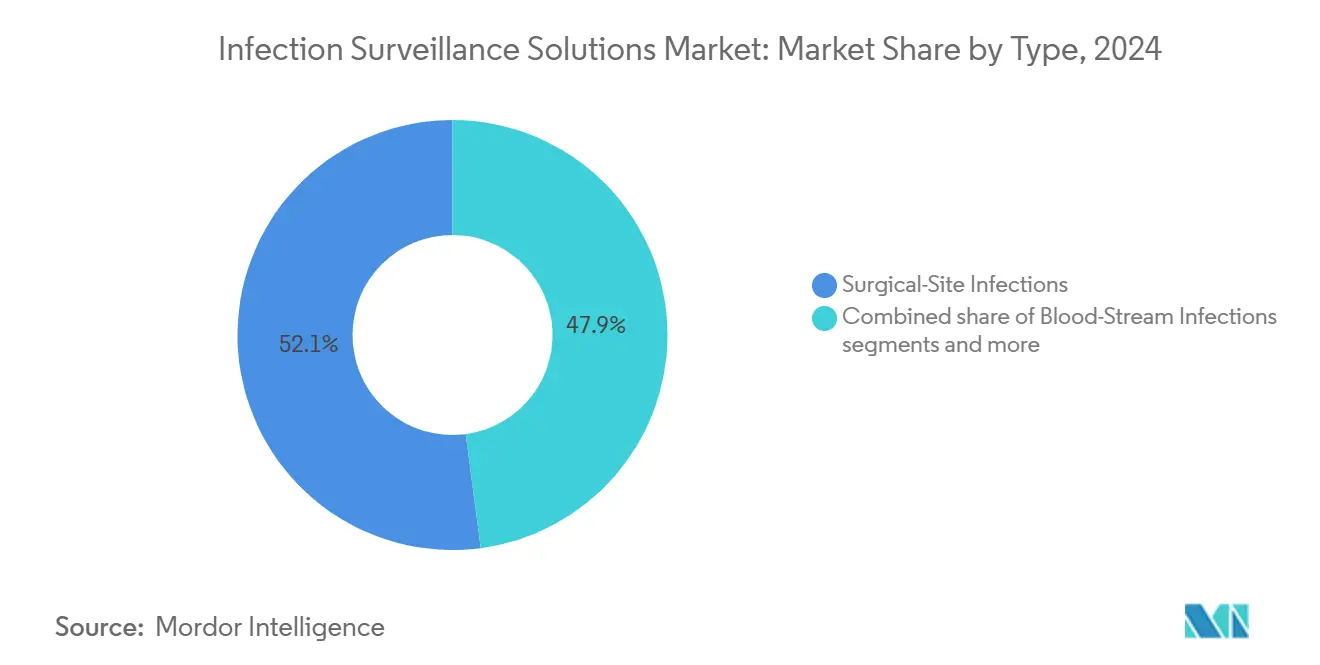

- Por tipo de infecção, infecções do sítio cirúrgico lideraram com 52,1% da participação do mercado de soluções de vigilância de infecções em 2024, enquanto infecções da corrente sanguínea são previstas para apresentar a maior TCAC de 13,8% até 2030.

- Por oferta, software representou 67,8% do tamanho do mercado de soluções de vigilância de infecções em 2024; serviços estão expandindo mais rapidamente a 14,7% TCAC até 2030.

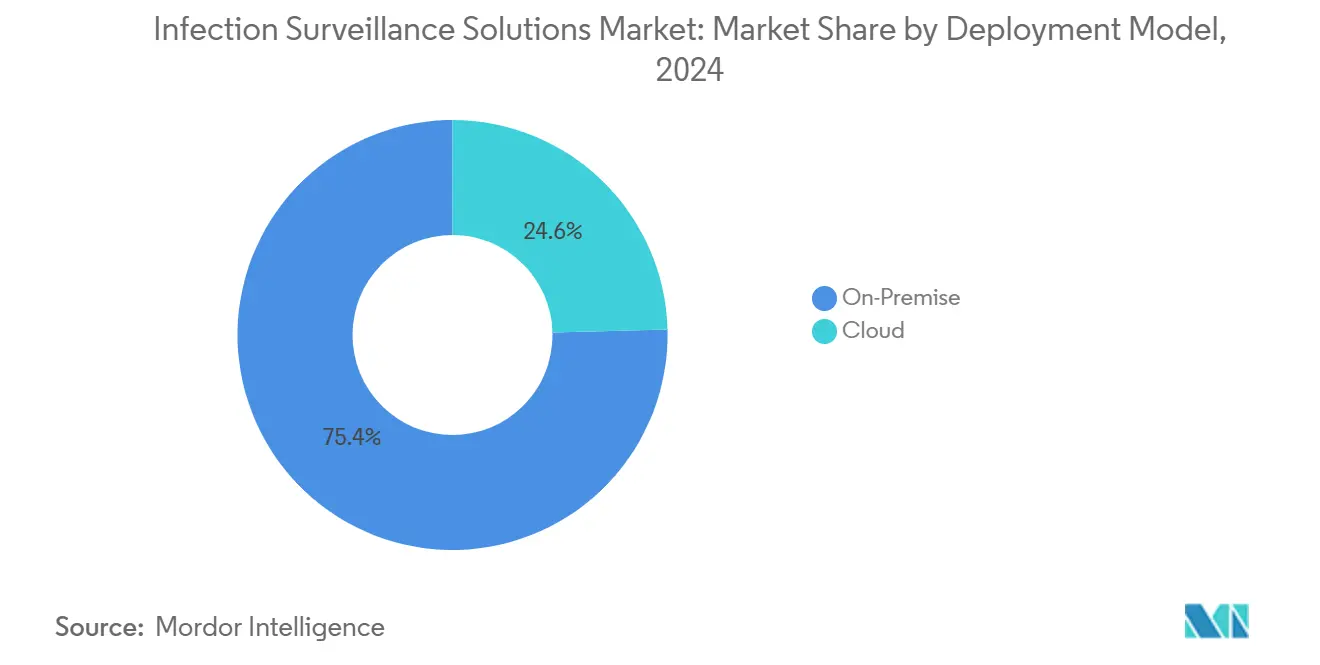

- Por modelo de implantação, plataformas on-premise detiveram 75,4% da participação do mercado de soluções de vigilância de infecções em 2024, enquanto implantações na nuvem estão avançando a uma TCAC de 15,0%.

- Por usuário final, hospitais comandaram 56,4% da receita de 2024; instituições de cuidados de longa duração estão definidas para crescer a 14,3% TCAC até 2030.

- Por geografia, América do Norte garantiu 38,1% da receita de 2024; Ásia-Pacífico registra a TCAC regional mais acentuada de 13,5% até 2030.

Tendências e Insights do Mercado Global de Soluções de Vigilância de Infecções

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente incidência de IACS e regulamentação rigorosa | +2.8% | Global (América do Norte, UE mais forte) | Médio prazo (2-4 anos) |

| Penalidades governamentais e reformas de reembolso | +2.1% | América do Norte primeiro, expandindo para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rápida adoção de RES permitindo feeds de dados contínuos | +1.9% | Global, liderada por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Migração para plataformas de vigilância baseadas em nuvem | +1.7% | Global, acelerando na Ásia-Pacífico e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Análise preditiva baseada em IA para administração | +1.4% | América do Norte e UE núcleo, expansão global | Longo prazo (≥ 4 anos) |

| Capacidades de vigilância sindrômica em tempo real | +1.3% | Global, mais forte em regiões propensas a pandemias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de IACS e Regulamentação Rigorosa

Infecções associadas aos cuidados de saúde custam aos hospitais americanos USD 25-45 bilhões por ano, tornando o investimento em vigilância um imperativo econômico. O CMS finalizou novas medidas de qualidade para ITUs associadas a cateter e infecções de linha central em seu conjunto de regras do AF 2025, e o Espaço Europeu de Dados de Saúde exigirá relatórios padronizados de infecção em 27 estados membros até 2029[1]Comissão Europeia, "Regulamentação do Espaço Europeu de Dados de Saúde," ec.europa.eu. Instalações alemãs ilustram o retorno: prevenir um único episódio nosocomial pode evitar 12 dias-leito adicionais e gerar EUR 390-650 em receita incremental. À medida que as penalidades se intensificam, o mercado de soluções de vigilância de infecções torna-se infraestrutura não discricionária.

Penalidades Governamentais e Reformas de Reembolso

O Programa de Redução de Condições Adquiridas em Hospital do CMS impõe cortes de pagamento de 1% no quartil de pior desempenho dos hospitais, vinculando receita diretamente às métricas de infecção. Novas regras de participação efetivas em novembro de 2024 estendem uploads obrigatórios semanais de doenças respiratórias, forçando instituições a automatizar relatórios ou perder dólares do Medicare. Estruturas paralelas no Japão vinculam aumentos de reembolso à conectividade certificada de RES e vigilância. A dinâmica de penalidade-ou-pagamento gera demanda previsível por implantações do mercado de soluções de vigilância de infecções em configurações agudas e pós-agudas.

Rápida Adoção de RES Permitindo Feeds de Dados Contínuos

A Epic adicionou 176 instalações americanas em 2024, enquanto a Oracle Health perdeu participação após problemas de integração do Cerner, sublinhando o valor competitivo da troca limpa de dados. As medidas de qualidade digital do CDC construídas em FHIR agora aceitam uploads em tempo real na Rede Nacional de Segurança de Cuidados de Saúde, eliminando entrada manual duplicada. Os roll-outs de RES na Ásia-Pacífico crescem 7,29% anualmente, com Japão e China incorporando ganchos de vigilância em programas nacionais de digitalização. Esta maturidade de infraestrutura acelera a penetração do mercado de soluções de vigilância de infecções porque os módulos de vigilância podem simplesmente "conectar-se" aos feeds clínicos ao vivo.

Migração para Plataformas de Vigilância Baseadas em Nuvem

Ataques cibernéticos na Change Healthcare e Ascension em 2024 abalaram a confiança, mas propostas federais subsequentes destinando USD 800 milhões para cibersegurança hospitalar viraram o sentimento em direção a provedores de nuvem endurecidos. Plataformas na nuvem reduzem desembolsos de implementação em até 60% e auto-escalam durante surtos-uma funcionalidade premium após o COVID-19 sobrecarregar servidores on-premise. Reguladores da UE endossam explicitamente ambientes certificados de processamento seguro sob EHDS, dando aos compradores europeus clareza legal para mover dados de infecção para a nuvem.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos iniciais para instalações menores | -2.0% | Global, agudo em mercados em desenvolvimento e rurais | Curto prazo (≤ 2 anos) |

| Resistência do fluxo de trabalho clínico a novos sistemas de TI | -1.3% | Global, mais forte em sistemas de saúde tradicionais | Médio prazo (2-4 anos) |

| Lacunas de interoperabilidade entre padrões díspares | -1.1% | Global, especialmente redes de saúde fragmentadas | Médio prazo (2-4 anos) |

| Preocupações elevadas de cibersegurança e privacidade | -0.8% | Global, mais visível em jurisdições altamente regulamentadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais para Instalações Menores

Implantações básicas de RES ainda demandam USD 13.100 por provedor e vigilância completa pode adicionar USD 50.000 anualmente-números difíceis para hospitais rurais[2]Agência para Pesquisa e Qualidade em Saúde, "Custos e Benefícios dos Registros Eletrônicos de Saúde," ahrq.gov. No entanto, os benefícios líquidos de cinco anos atingem USD 86.400 via IACS evitadas e captura de cobrança. Legislação americana pendente visa subsidiar a adoção rural, enquanto ofertas de Software-como-Serviço na nuvem alinham gastos com uso, facilitando a entrada no mercado de soluções de vigilância de infecções.

Resistência do Fluxo de Trabalho Clínico a Novos Sistemas de TI

Pesquisas mostram que 60% dos clínicos veem a complexidade tecnológica como a maior barreira da IA, e a fadiga de alertas permanece um risco quando motores de vigilância notificam em excesso. Implementações de melhores práticas agora alocam até 75% dos orçamentos de projeto para treinamento e gestão de mudança. Interfaces emergentes habilitadas por voz prometem incorporar vigilância passivamente no registro de rotina, reduzindo toques de tecla e resistência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Infecções do Sítio Cirúrgico Mantêm a Liderança

Infecções do sítio cirúrgico contribuíram com USD 0,47 bilhão em 2024, representando a maior fatia do mercado de soluções de vigilância de infecções. Estruturas de penalidade do CMS e relatórios públicos mantêm métricas cirúrgicas nos painéis executivos, sustentando investimento em módulos de vigilância perioperatória. Analisadores de imagem e sinais vitais aumentados por IA agora sinalizam deterioração de ferida em horas, melhorando conformidade e reduzindo riscos de readmissão. Em contraste, infecções da corrente sanguínea geraram uma base menor mas registram a maior TCAC de 13,8% graças a fluxos contínuos de dados fisiológicos que alimentam preditores de sepse de aprendizado de máquina. O tamanho do mercado de soluções de vigilância de infecções para monitoramento da corrente sanguínea está projetado para atingir USD 0,41 bilhão até 2030 conforme estudos de validação provam redução de mortalidade de 26%. Outras categorias como ITUs associadas a cateter e pneumonia associada a ventilador beneficiam-se de auditorias de uso de dispositivos e painéis à beira do leito que empurram lembretes de aderência em tempo real.

Diferenças de prioridade clínica dirigem roteiros de fornecedores. Módulos de sítio cirúrgico enfatizam links de agendamento de sala de operação e cronômetros de profilaxia antimicrobiana, enquanto módulos de corrente sanguínea giram em torno de culturas laboratoriais em tempo real e ferramentas de administração de antibióticos. Tie-ins emergentes de sequenciamento de genoma completo provavelmente borrarão fronteiras, permitindo painéis unificados que sobrepõem linhagem de patógenos no tipo de infecção. Ainda assim, espera-se que hospitais licenciem pacotes analíticos separados até 2030, garantindo que o mercado de soluções de vigilância de infecções continue a gerar fluxos de receita específicos por tipo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Oferta: Domínio do Software com Ascensão dos Serviços

Plataformas de software entregaram 67,8% da receita geral em 2024 e continuam a ancorar a maioria dos RFPs devido à preferência dos sistemas de saúde por plug-ins integrados de RES. Líderes de mercado investem em configurações de baixo código para que equipes de controle de infecção possam ajustar limites de alerta sem suporte de programador. No entanto, a receita de serviços sobe a um ritmo mais rápido de 14,7% conforme instalações terceirizam ajuste de regras, geração de relatórios e retreinamento de modelos de IA. Provedores de serviços gerenciados empacotam monitoramento 24/7, atualizações regulamentares e talento de análise, apelando para hospitais de rede de segurança com recursos limitados. Como resultado, o tamanho do mercado de soluções de vigilância de infecções atribuível a serviços pode se aproximar de USD 0,62 bilhão até 2030, borrando a distinção clássica produto-versus-serviços.

Estratégias de fornecedores crescentemente agrupam contratos baseados em resultados nos quais taxas mensais flexionam com desempenho em benchmarks de IACS. Essa mudança move risco dos balanços hospitalares enquanto garante receita recorrente para fornecedores. Espere migração adicional em direção a assinaturas plataforma-mais-serviço, solidificando captura de valor de cauda longa através do mercado de soluções de vigilância de infecções.

Por Modelo de Implantação: Nuvem Ganha Apesar da Maioria On-Premise

Instalações on-premise ainda representaram três quartos da receita de 2024 conforme grandes redes integradas de entrega se agarram a centros de dados existentes e interfaces personalizadas. No entanto, assinaturas na nuvem crescem 15,0% anualmente, impulsionadas pela adoção de provedores pequenos a médios e expansões híbridas entre sistemas empresariais buscando resiliência de recuperação de desastre. Provedores relatam custos iniciais 40-60% menores e go-lives mais rápidos-frequentemente sob 90 dias-ao usar modelos SaaS multilocatário. A participação do mercado de soluções de vigilância de infecções para nuvem está prevista para subir além de 40% até 2030 conforme clareza regulamentária em torno de ambientes de processamento criptografados amadurece.

Cibersegurança permanece o ponto de resistência. Fornecedores agora incluem camadas de segurança gerenciadas ponta-a-ponta, trilhas de auditoria e segmentação de confiança zero como SLAs padrão. Essas garantias técnicas, apoiadas por subsídios federais pendentes, corroem resistência e espera-se que inclinem aquisição decisivamente em direção à nuvem na segunda metade da janela de previsão.

Por Usuário Final: Hospitais Ancoram Demanda, Cuidados de Longa Duração Aceleram

Hospitais produziram 56,4% das vendas de 2024, refletindo alinhamento apertado entre penalidades de qualidade de pacientes internados e gastos em vigilância. Sistemas terciários implantam painéis empresariais que correlacionam conformidade de higiene das mãos com tendências de IACS, alimentando scorecards de nível de conselho. Instalações de cuidados de longa duração, no entanto, registram a TCAC mais rápida de 14,3% conforme CMS estende Precauções de Barreira Aprimoradas e relatórios de patógenos respiratórios em casas de repouso. O tamanho do mercado de soluções de vigilância de infecções para cuidados de longa duração está projetado para subir de USD 0,11 bilhão em 2025 para USD 0,22 bilhão até 2030.

Centros de cirurgia ambulatorial e operadores de saúde domiciliar representam nichos emergentes conforme procedimentos migram para fora dos hospitais. Fornecedores reagindo rapidamente com interfaces leves e mobile-first capturarão participação incremental dado suporte limitado de TI nessas configurações descentralizadas.

Análise de Geografia

América do Norte gerou 38,1% da receita de 2024, sustentada por relatórios obrigatórios NHSN e alavancas de reembolso CMS que compelem cada instalação de cuidados agudos a manter vigilância eletrônica certificada. Regras federais efetivas em novembro de 2024 agora requerem que hospitais façam upload de contagens semanais de COVID-19, influenza e VSR, cimentando demanda por plataformas automatizadas[3]Centros para Serviços Medicare e Medicaid, "Condições de Participação Hospitalar para Relatórios de Doenças Respiratórias Agudas," cms.gov. Pilotos de IA de alto perfil através de IDNs americanos líderes estimulam adoção por pares e validam cálculos de ROI para comitês de orçamento.

Ásia-Pacífico registra a maior TCAC de 13,5% até 2030 conforme Japão, China e Coreia do Sul saltam arquiteturas legadas com implantações nativas da nuvem. Demografia super-envelhecida do Japão amplifica a proposta de valor para vigilância economizadora de trabalho, enquanto digitalização top-down da China financia nós de RES mesmo em cidades de segundo nível. Fluxos de private equity em telessaúde e modelos hospital-em-casa expandem ainda mais o mercado de soluções de vigilância de infecções porque fluxos de trabalho de cuidado remoto ainda requerem supervisão de risco de infecção.

Europa avança constantemente nas costas do Espaço Europeu de Dados de Saúde. EHDS obriga RES interoperáveis e relatórios de infecção transfronteiriços até 2029, um prazo acelerando ciclos de aquisição. Regras rigorosas GDPR elevam demanda por plataformas com anonimização incorporada e zonas de processamento seguro, e pilotos de água residual-mais-genômica através de 10 nações da UE mostram a abordagem integrada e multimodal da região para monitoramento de patógenos.

Cenário Competitivo

O mercado permanece moderadamente fragmentado: principais players de RES, gigantes de diagnósticos e especialistas de análise de nicho coexistem. Epic aproveita sua pegada de RES para incorporar painéis de infecção nativos, ganhando velocidade de integração sobre rivais independentes. BD empurra caminhos ponta-a-ponta ao emparelhar diagnósticos rápidos com análises HealthSight, reforçado por aprovações FDA recentes e um programa de manufatura doméstica de USD 2,5 bilhões. Wolters Kluwer capitaliza seus ativos de conhecimento clínico, integrando conteúdo baseado em evidência via sua iniciativa AI Labs de 2025 para melhorar explicabilidade de modelo.

Disruptores como a plataforma open-source BEACON da Universidade de Boston mostram vigilância de modelo de linguagem grande, atraindo subsídios de saúde global que compensam desvantagens de escala comercial. Enquanto isso, VigiLanz da Inovalon ganha classificações KLAS #1 para vigilância de farmácia, sublinhando o peso que compradores colocam na usabilidade validada por pares. Atividade de fusões e aquisições centra-se na aquisição de equipes de IA e ferramentas de orquestração na nuvem, sugerindo consolidação eventual mas nenhum shakeout de curto prazo dadas preferências diversas de compradores e idiossincrasias de conformidade regional.

Líderes da Indústria de Soluções de Vigilância de Infecções

-

IBM Corporation (Truven Health Analytics)

-

Gojo Industries Inc

-

VigiLanz Corporation

-

Cerner Corporation

-

RL Datix Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio 2025: BD lançou o Analisador de Células FACSDiscover A8 apresentando imagem espectral em tempo real para 50+ biomarcadores, melhorando throughput de pesquisa de infecção.

- Maio 2025: BD relatou receita Q2 AF 2025 de USD 5,3 bilhões e anunciou investimentos de manufatura americana de USD 2,5 bilhões ao lado da aprovação FDA de um diagnóstico integrado de resistência antimicrobiana.

- Março 2025: Epic revelou IA agêntica com 125 funcionalidades generativas; 66% dos provedores citam economia de tempo administrativo.

- Março 2025: Wolters Kluwer introduziu AI Labs alimentado por UpToDate através de 100 hospitais, priorizando conteúdo clínico validado em IA generativa.

Escopo do Relatório Global do Mercado de Soluções de Vigilância de Infecções

A demanda por vigilância de infecções tem estado em ascensão conforme a necessidade de controlar infecções adquiridas em hospital e outras epidemias está se intensificando. Soluções de vigilância de infecções são projetadas para monitorar continuamente e interpretar dados de saúde para garantir implementação precisa de medidas preventivas. Os principais fatores contribuindo para o crescimento deste mercado incluem um aumento na incidência de IACS e um crescimento no número de cirurgias acoplado com protocolos governamentais para prevenção de IACS.

O mercado de soluções de vigilância de infecções é segmentado por oferta (software e serviços), usuário final (hospitais, instalações de cuidados de longa duração e outros usuários finais), e geografia (Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Infecções do Sítio Cirúrgico |

| Infecções da Corrente Sanguínea |

| ITUs Associadas a Cateter |

| Pneumonia Associada a Ventilador |

| Software |

| Serviços |

| On-Premise |

| Nuvem |

| Hospitais |

| Instalações de Cuidados de Longa Duração |

| Centros de Cirurgia Ambulatorial |

| Laboratórios de Saúde Pública e Referência |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Resto da África | ||

| Por Tipo | Infecções do Sítio Cirúrgico | ||

| Infecções da Corrente Sanguínea | |||

| ITUs Associadas a Cateter | |||

| Pneumonia Associada a Ventilador | |||

| Por Oferta | Software | ||

| Serviços | |||

| Por Modelo de Implantação | On-Premise | ||

| Nuvem | |||

| Por Usuário Final | Hospitais | ||

| Instalações de Cuidados de Longa Duração | |||

| Centros de Cirurgia Ambulatorial | |||

| Laboratórios de Saúde Pública e Referência | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de soluções de vigilância de infecções?

Totaliza USD 0,91 bilhão em 2025 e está a caminho de atingir USD 1,69 bilhão até 2030 a uma TCAC de 13,2%.

Qual tipo de infecção gera mais demanda por software de vigilância?

Infecções do sítio cirúrgico representam 52,1% da receita de 2024 devido a mandatos rigorosos de qualidade do CMS.

Implantações baseadas em nuvem estão superando sistemas on-premise?

Ainda não; on-premise ainda detém 75,4% de participação, mas plataformas na nuvem são o segmento de crescimento mais rápido a uma TCAC de 15,0%.

Por que instalações de cuidados de longa duração estão subitamente investindo em vigilância?

CMS expandiu Precauções de Barreira Aprimoradas e relatórios de patógenos respiratórios para casas de repouso, impulsionando uma TCAC de 14,3% para este segmento.

Como IA melhora resultados de vigilância de infecções?

Plataformas equipadas com IA reduzem tempos de detecção de sepse em horas, aumentam precisão de registro em 55%, e podem gerar USD 18,74 em benefícios para cada dólar investido através de infecções prevenidas.

Qual região verá a adoção mais rápida até 2030?

Ásia-Pacífico lidera em crescimento a uma TCAC de 13,5% conforme Japão e China financiam infraestrutura de vigilância nativa da nuvem e pronta para IA.

Página atualizada pela última vez em: