Tamanho e Participação do Mercado de Tecnologias de Comunicação Sem Fio em Saúde

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

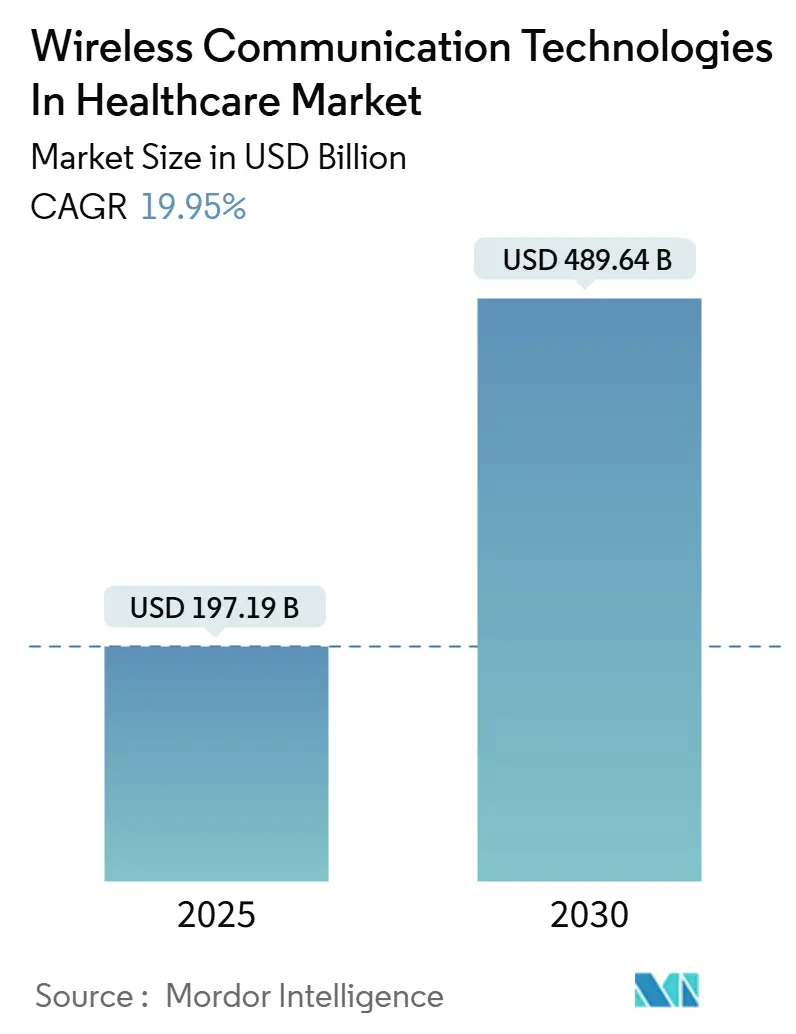

| Tamanho do Mercado (2025) | 197.19 Bilhões de dólares |

| Tamanho do Mercado (2030) | 489.64 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 19.95% CAGR |

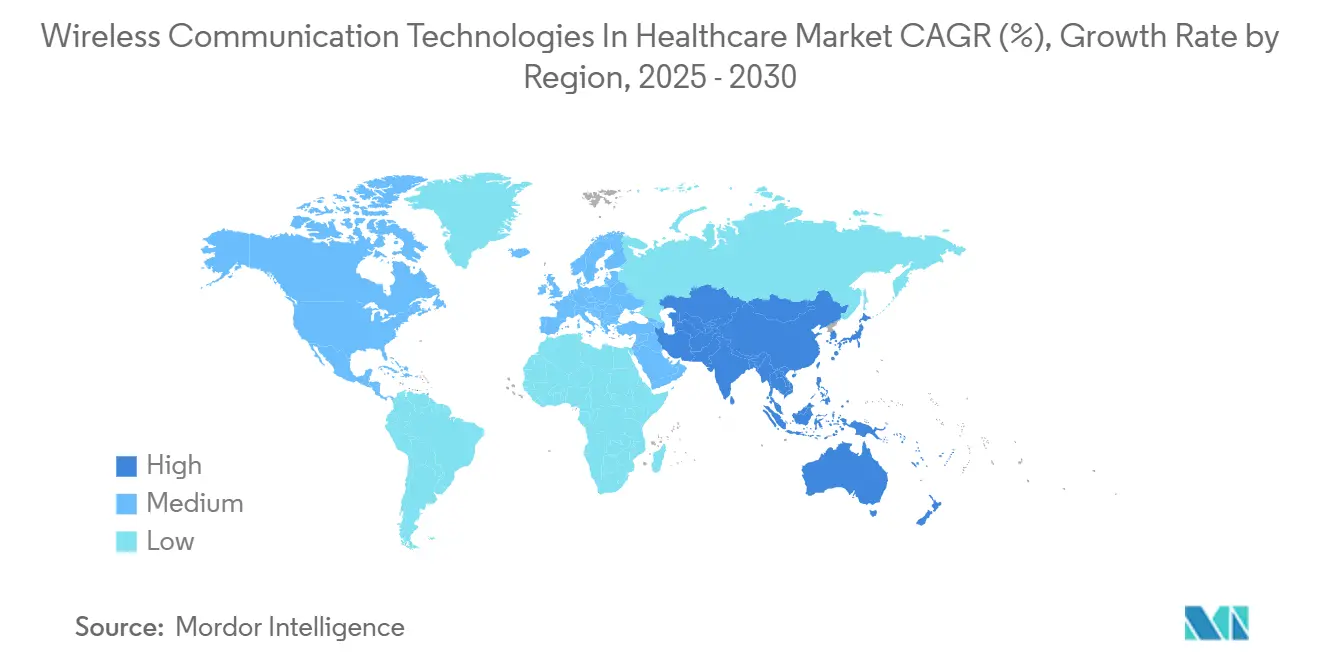

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

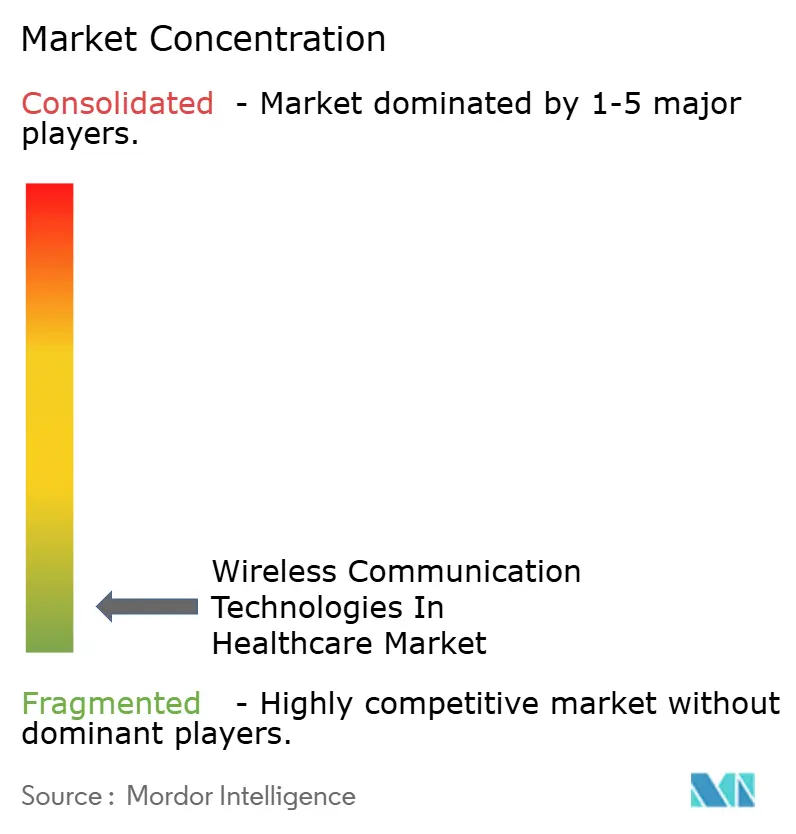

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologias de Comunicação Sem Fio em Saúde por Mordor Intelligence

O tamanho do mercado de tecnologias de comunicação sem fio em saúde atingiu USD 197,19 bilhões em 2025 e está projetado para alcançar USD 489,64 bilhões até 2030, expandindo-se a um CAGR de 19,95% ao longo do período de previsão. A rápida migração do atendimento episódico em instalações para o monitoramento contínuo domiciliar, combinada com mandatos soberanos de saúde digital, está acelerando a demanda por redes privadas 5G, retrofits de Wi-Fi 6E e plataformas de orquestração de dispositivos nativas em nuvem. A queda nos preços dos sensores, a expansão do reembolso baseado em valor e regras de interoperabilidade mais rígidas estão atraindo investimentos de hospitais, seguradoras e fabricantes de dispositivos. A intensidade competitiva está aumentando à medida que operadoras de telecomunicações, fabricantes de dispositivos médicos e provedores de nuvem em hiperescala buscam monetizar dados de dispositivos. Ao mesmo tempo, lacunas de pessoal em cibersegurança e congestionamento de espectro em campi mais antigos moderam o ritmo das atualizações de infraestrutura.

Principais Conclusões do Relatório

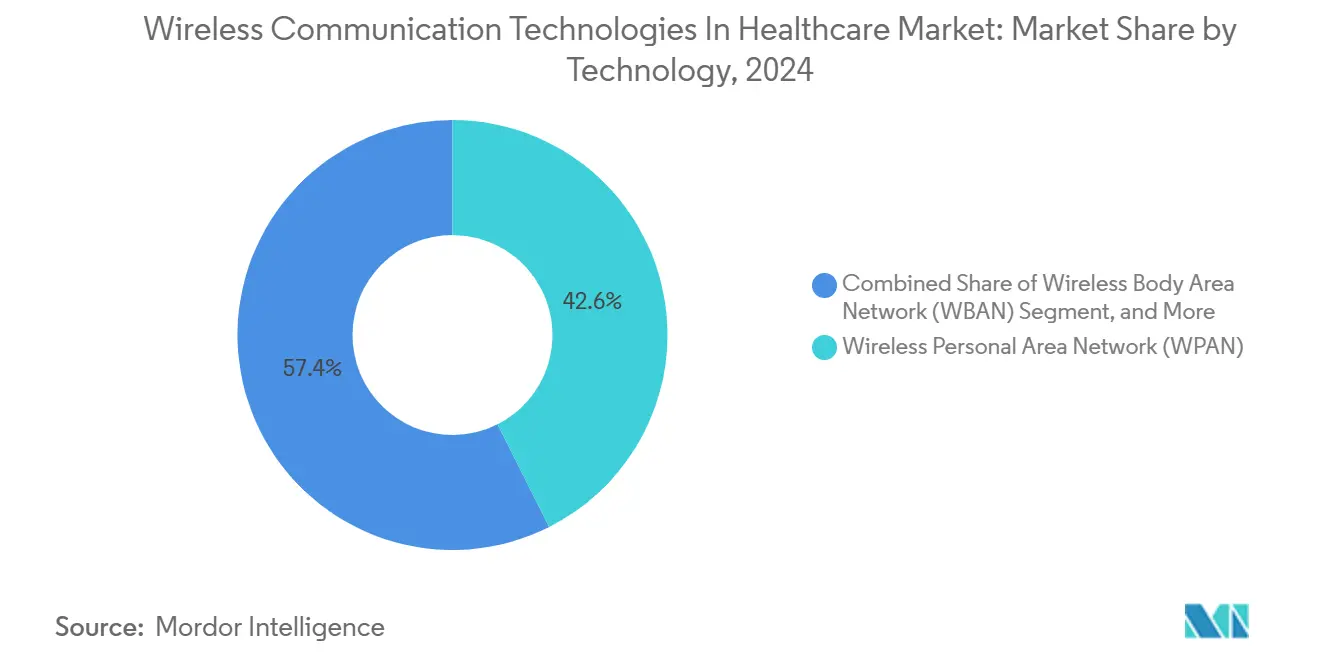

- Por tecnologia, a rede de área pessoal sem fio deteve 42,57% da participação do mercado de tecnologias de comunicação sem fio em saúde em 2024, enquanto a Rede de Área Corporal Sem Fio avança a um CAGR de 20,42% até 2030.

- Por componente, o hardware representou 48,52% do tamanho do mercado de tecnologias de comunicação sem fio em saúde em 2024, enquanto as plataformas de software estão se expandindo a um CAGR de 21,77%.

- Por aplicação, as plataformas de monitoramento remoto de pacientes lideraram com 37,75% de participação na receita em 2024; os cuidados domiciliares estão previstos para liderar o campo com um CAGR de 22,31% até 2030.

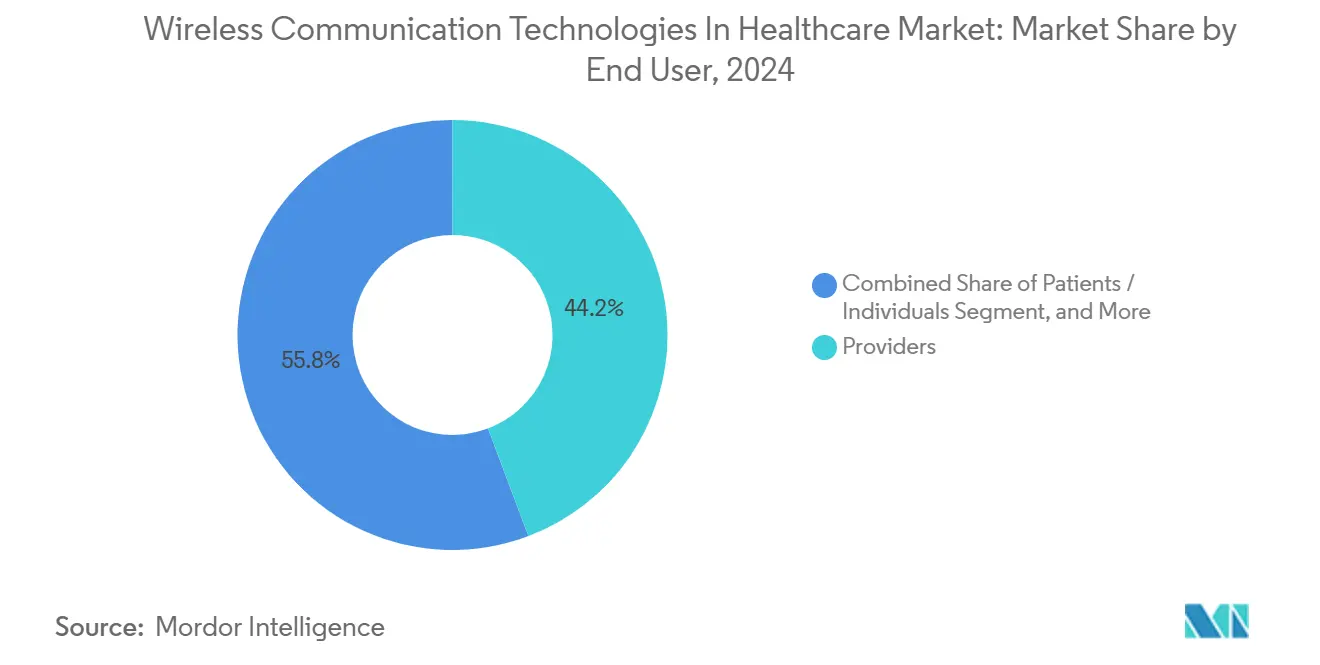

- Por usuário final, os prestadores representaram 44,24% dos gastos de 2024; no entanto, o segmento de pacientes e indivíduos está crescendo mais rapidamente, a um CAGR de 20,87%.

- Por conectividade de dispositivos, Wi-Fi e WLAN comandaram uma participação de 38,45% em 2024, enquanto os links celulares crescem a um CAGR de 21,63% à medida que o fatiamento 5G ganha tração.

- Por geografia, a América do Norte capturou 40,12% da receita em 2024; a Ásia-Pacífico está projetada para registrar o maior CAGR de 22,56% até 2030.

Tendências e Perspectivas do Mercado Global de Tecnologias de Comunicação Sem Fio em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no Monitoramento Remoto de Pacientes Habilitado por 5G | +4.2% | América do Norte, núcleo da Ásia-Pacífico, transbordamento para a Europa | Médio prazo (2 a 4 anos) |

| Proliferação de Sensores Vestíveis e Implantáveis | +3.8% | Global, com ganhos iniciais nos Estados Unidos, Alemanha e Japão | Curto prazo (≤ 2 anos) |

| Expansão das Atualizações de Wi-Fi 6E e Wi-Fi 7 em Hospitais | +3.1% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Integração Nativa em Nuvem de Dados de Dispositivos Conectados | +2.9% | Global, liderado pelos Estados Unidos, Reino Unido e Austrália | Longo prazo (≥ 4 anos) |

| Incentivos de Cuidados Baseados em Valor para Tele-Cuidado Domiciliar | +2.7% | Estados Unidos, Canadá, mercados selecionados da União Europeia | Curto prazo (≤ 2 anos) |

| Gastos Nacionais em Infraestrutura de Saúde Digital | +2.3% | China, Índia, União Europeia, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Monitoramento Remoto de Pacientes Habilitado por 5G

As redes 5G privadas agora entregam latência inferior a 20 ms, suportando consoles de cirurgia robótica e navegação por realidade aumentada. Mais de 200 sistemas de saúde dos EUA implantaram núcleos do Serviço de Rádio de Banda Larga para Cidadãos em instalações próprias, permitindo o fatiamento de largura de banda que separa a telemetria crítica do tráfego administrativo. [1]Comissão Federal de Comunicações, "Espectro Não Licenciado de 6 GHz," fcc.govO mandato da China de que todos os novos hospitais terciários instalem estações 5G até 2026 está acelerando as implantações nas províncias costeiras. O modem Snapdragon X75 da Qualcomm Technologies, Inc., certificado em 2025, incorpora recursos do Release 18, incluindo sincronização de tempo verificada pela rede, que os fabricantes de dispositivos cardíacos usam para registrar eventos de arritmia com precisão de sub-microssegundo. [2]Qualcomm Technologies, "Sistema de Modem-RF 5G Snapdragon X75," qualcomm.com A NTT Docomo e a Nihon Kohden do Japão pilotaram patches de eletrocardiograma 5G que transmitem formas de onda de 12 derivações a cada 10 segundos para mecanismos de IA em nuvem. Os ganhos de eficiência energética de 30% em comparação com os modems 4G prolongam a vida útil da bateria e permitem o monitoramento ininterrupto de pacientes com doenças respiratórias crônicas.

Proliferação de Sensores Vestíveis e Implantáveis

Os monitores contínuos de glicose registraram um crescimento unitário de 40% ano a ano em 2024, impulsionado pela aprovação do Dexcom G7 e do Abbott FreeStyle Libre 3. Monitores cardíacos implantáveis, como o Medtronic Reveal LINQ II, captam energia cinética, eliminando a necessidade de cirurgias de substituição de bateria. A nova orientação da UE exige que implantáveis Classe IIb suportem atualizações de firmware via rede, acelerando assim a adoção do Bluetooth 5.4. Os patches vestíveis de monitoramento de feridas integram etiquetas NFC, permitindo que os clínicos recuperem dados de temperatura e umidade com um simples toque do smartphone, reduzindo assim a necessidade de rondas manuais. O aumento da precisão e da miniaturização dos sensores, aliado à expansão do reembolso, move o mercado do piloto para o mainstream.

Expansão das Atualizações de Wi-Fi 6E e Wi-Fi 7 em Hospitais

O Wi-Fi 6E desloca o tráfego de dispositivos médicos para a banda de 6 GHz, triplicando os canais disponíveis e reduzindo a interferência. Os pontos de acesso Cisco Catalyst 9166 suportam canais de 160 MHz que lidam com vídeo cirúrgico de alta resolução. A Europa harmonizou 500 MHz do espectro de 6 GHz no final de 2024, impulsionando pilotos no Charité Berlin que alcançaram 2,4 Gbps de throughput para 300 bombas e monitores simultâneos. O Wi-Fi 7 introduz a operação de múltiplos links, que une os rádios de 2,4, 5 e 6 GHz, eliminando assim a perda de pacotes durante as transferências de enfermagem. A Extreme Networks, Inc. oferece pontos de acesso com firmware atualizável, reduzindo o custo total de propriedade e facilitando os caminhos de transição. Os hospitais estão desativando sistemas de chamada de enfermagem díspares e unificando telemetria, voz e dados em uma única malha sem fio.

Integração Nativa em Nuvem de Dados de Dispositivos Conectados

O Amazon HealthLake, o Microsoft Azure IoT Hub e a API de Saúde do Google agora ingerem observações de dispositivos nativamente em FHIR, reduzindo a sobrecarga de integração personalizada. [3]Amazon Web Services, "Amazon HealthLake," aws.amazon.com Os mandatos de interoperabilidade na Lei de Curas dos Estados Unidos e o regulamento pendente do Espaço Europeu de Dados de Saúde exigem que os fornecedores exponham APIs padronizadas. Os gateways de borda da Hewlett Packard Enterprise habilitam inferência no dispositivo, que filtra alarmes falsos antes de encaminhar alertas, resultando em uma redução de 40% nos custos de saída de rede. Os padrões híbridos de nuvem e borda equilibram latência, residência de dados e custo. A receita de assinatura para análises e manutenção preditiva está deslocando as vendas únicas de hardware, remodelando os modelos de negócios dos fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Profissionais de Cibersegurança nas Equipes de TI dos Prestadores | -1.8% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Congestionamento de Espectro em Campi Hospitalares Legados | -1.3% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Requisitos de Troca de Bateria para Sensores de Alto Uso | -0.9% | Global, com maior impacto em ambientes com recursos limitados | Longo prazo (≥ 4 anos) |

| Reembolso Fragmentado para Monitoramento Remoto de Pacientes Contínuo | -1.1% | Estados Unidos, mercados europeus selecionados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais de Cibersegurança nas Equipes de TI dos Prestadores

As vagas excedem 60% para funções de centros de operações de segurança, deixando os dispositivos sem fio vulneráveis a ransomware. A pesquisa HIMSS 2024 constatou que 73% dos hospitais citam a escassez de pessoal como a principal barreira para a segmentação de IoT de confiança zero. A orientação preliminar da FDA agora exige uma lista de materiais de software e evidências de segurança por design, mas muitas bombas legadas carecem de capacidade para criptografia moderna. A adoção de serviços gerenciados de segurança permanece abaixo de 30% devido a preocupações com o compartilhamento de dados e orçamentos apertados. As instalações rurais enfrentam o maior risco porque os salários do setor de tecnologia superam as escalas salariais hospitalares, ampliando a lacuna de competências.

Congestionamento de Espectro em Campi Hospitalares Legados

Os hospitais construídos antes de 2010 dependem de Wi-Fi de 2,4 GHz, que oferece apenas três canais não sobrepostos. Um estudo da Associação Americana de Hospitais constatou que a perda de pacotes acima de 5% ocorreu durante o pico de ocupação em 68% das instalações pesquisadas, acionando alarmes de telemetria falsos. A modernização de alas de concreto com cabeamento de 6 GHz exige remoção de amianto e conformidade com o código de incêndio, aumentando assim os custos de atualização. Os sistemas de paginação persistem em VHF porque a cobertura celular é frequentemente não confiável em porões e escadarias. As alocações limitadas de 6 GHz no Japão congestionam ainda mais as LANs hospitalares. A lenta transição para smartphones com voz sobre Wi-Fi atrasa a aposentadoria completa dos pagers unidirecionais, nos quais os clínicos ainda confiam para alertas instantâneos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Adoção de WBAN Acelera com o Crescimento de Implantáveis

A tecnologia de Rede de Área Pessoal Sem Fio representou 42,57% da base de receita de 2024, refletindo o uso generalizado de oxímetros, termômetros e esfigmomanômetros habilitados para Bluetooth em ambientes ambulatoriais e domiciliares. As soluções de Rede de Área Corporal Sem Fio estão crescendo a um CAGR de 20,42% à medida que monitores de ritmo implantáveis e sensores contínuos de glicose adotam links de banda ultralarga e acoplados ao corpo, que reduzem o consumo de energia. O Wi-Fi continua seu avanço constante à medida que o Wi-Fi 6E substitui o hardware 802.11ac em salas cirúrgicas, e as atualizações 5G sustentam ambulâncias que requerem backhaul contínuo. A Interoperabilidade Mundial para Acesso por Micro-ondas permanece uma tecnologia de nicho, usada principalmente em quiosques de telemedicina rurais. A norma de compatibilidade eletromagnética IEC 60601-1-8, publicada em 2024, harmoniza os protocolos de Rede de Área Corporal Sem Fio, facilitando a implantação de múltiplos fornecedores.

O Bluetooth Low Energy 5.4 reduz pela metade o consumo de energia do ciclo de trabalho por meio de publicidade periódica com respostas, estendendo o tempo de uso do sensor e reduzindo o tamanho das baterias. O IEEE 802.15.4z de banda ultralarga permite o alcance em nível de centímetros, que a Zebra Technologies Corporation pilota para rastreamento de ativos em tempo real. A comunicação acoplada ao corpo aproveita a condutividade do tecido humano, mitigando assim a interferência em salas de ressonância magnética. Os reguladores orientam o uso do espectro; a alocação de 6 GHz da FCC e a harmonização de 60 GHz da ETSI canalizam capital para links de alta largura de banda e baixa latência.

Por Componente: Plataformas de Software Monetizam Dados de Dispositivos

O hardware ainda entregou 48,52% da receita de 2024, impulsionado por gateways, modems e módulos de sensores. O software, no entanto, está se expandindo a um CAGR de 21,77% à medida que os prestadores licenciam middleware que traduz protocolos diversos em Observações FHIR, alimentando painéis de análise e modelos de saúde populacional. Os serviços que abrangem instalação, treinamento e segurança gerenciada completam o mix. O preço por assinatura está substituindo as vendas únicas de caixas; o Philips HealthSuite agora cobra taxas por leito que incluem armazenamento, atualizações de algoritmos e patches de segurança cibernética. A GE HealthCare Technologies Inc. adicionou conectividade com o Apple HealthKit em 2025, sinalizando a convergência entre conjuntos de dados de consumidores e clínicos.

Mandatos de interoperabilidade, como o Quadro de Intercâmbio Confiável e Acordo Comum dos Estados Unidos e o iminente Espaço Europeu de Dados de Saúde, obrigam os fornecedores a abrir APIs. Os prontuários eletrônicos de saúde de código aberto estão adicionando conectores de dispositivos, reduzindo as barreiras de entrada para pequenas clínicas em economias emergentes. O software de cibersegurança adaptado para IoT médica registra crescimento de dois dígitos à medida que os hospitais adotam varredura sem agente para sinalizar endpoints não autorizados sem tocar em dispositivos regulamentados.

Por Aplicação: Cuidados Domiciliares Crescem com Ventos Favoráveis de Reembolso

As plataformas de monitoramento remoto de pacientes detinham 37,75% de participação em 2024, agregando sinais vitais de dispositivos domiciliares para supervisão de doenças crônicas. Os cuidados domiciliares são o caso de uso de crescimento mais rápido, com um CAGR de 22,31%, após a expansão dos reembolsos do Medicare Advantage para monitoramento fisiológico e terapêutico remoto sob os códigos CPT 99453-58. Os hospitais e casas de repouso continuam a depender da telemetria à beira do leito; no entanto, as penalidades por reinternações estão direcionando os orçamentos para a vigilância pós-alta. As farmacêuticas implantam inaladores conectados e frascos de comprimidos em ensaios descentralizados para verificar a adesão. Os serviços médicos de emergência transmitem eletrocardiogramas de ambulâncias, permitindo que os laboratórios de cateterismo se mobilizem antes da chegada.

As seguradoras privadas seguem os movimentos de política dos pagadores públicos. A Humana agora cobre o monitoramento contínuo de glicose para todos os usuários de insulina, adicionando aproximadamente 2 milhões de beneficiários. A Lei de Saúde Digital da Alemanha obriga as seguradoras estatutárias a reembolsar aplicações digitais, e estruturas semelhantes estão surgindo na França e na Espanha. A alta penetração de banda larga nos Estados Unidos, Canadá e Escandinávia apoia a rápida adoção entre populações envelhecidas que preferem envelhecer em casa a cuidados institucionais. Os requisitos de conformidade com HIPAA e GDPR impulsionam a criptografia e o processamento no dispositivo para satisfazer os princípios de minimização de dados.

Por Usuário Final: A Adoção pelo Consumidor Supera as Atualizações dos Prestadores

Os prestadores representaram 44,24% dos gastos de 2024, investindo em Wi-Fi 6E, núcleos 5G e integrações com prontuários eletrônicos de saúde. O segmento de pacientes e indivíduos está crescendo na taxa mais rápida, com um CAGR de 20,87%, impulsionado pela validação clínica de smartwatches e patches que geram dados reembolsáveis. O Apple Watch Series 9 adicionou detecção de apneia do sono, obtendo autorização De Novo da FDA. O Samsung Galaxy Watch 6 obteve a marcação CE para suas métricas de composição corporal. Os pagadores ingerem dados de dispositivos vestíveis para estratificar riscos, mas as compras de dispositivos ainda fluem pelos canais de consumo.

Os obstáculos de interoperabilidade persistem porque as plataformas de consumo mantêm nuvens proprietárias. O projeto Sync for Science lançou caminhos de doação baseados em FHIR, permitindo que os pacientes transfiram facilmente observações de dispositivos vestíveis para fluxos de trabalho de pesquisa e cuidados. A Fitbit Health Solutions habilita a exportação em massa de dados para programas de bem-estar de empregadores. Os monitores de glicose diretos ao consumidor, como o Abbott Lingo, expandem o mercado além dos usuários de insulina, borrando os limites entre saúde médica e bem-estar.

Por Conectividade de Dispositivos: O Fatiamento 5G Impulsiona o Momentum Celular

Wi-Fi e WLAN representaram 38,45% da receita de 2024, suportando redes hospitalares e gateways domiciliares. Os links celulares estão escalando a um CAGR de 21,63% à medida que os módulos SIM incorporados simplificam a logística e o fatiamento 5G garante a latência. O Bluetooth permanece o link de curto alcance dominante para sensores corporais, enquanto NB-IoT e LoRa atendem implantações rurais que precisam de vida útil de bateria de vários anos. O 5G Edge da Verizon Communications Inc. oferece fatias de saúde com preços acima dos planos de consumo, mas entrega desempenho quase em tempo real para cirurgia robótica. A AT&T Inc. opera redes 5G privadas no espectro do Serviço de Rádio de Banda Larga para Cidadãos para isolar dispositivos médicos do tráfego de visitantes.

As medidas regulatórias aceleram a migração; a FCC encerrou o 3G em 2023, levando os fabricantes a atualizar a telemetria legada para LTE-M1 com diagnósticos via rede. O provisionamento remoto de SIM reduz os custos de serviço de campo quando os dispositivos cruzam fronteiras, e os chipsets 5G otimizados para bateria estendem os ciclos de vida dos dispositivos vestíveis.

Análise Geográfica

A América do Norte liderou com 40,12% de participação em 2024, pois os códigos de monitoramento fisiológico remoto do CMS canalizam USD 60 por paciente por mês para os clínicos, criando receita recorrente previsível. Mais de 200 hospitais operam redes privadas do Serviço de Rádio de Banda Larga para Cidadãos, e a adoção do Wi-Fi 6E acelerou após a FCC abrir 1.200 MHz do espectro de 6 GHz. O Canadá financia a telessaúde com backhaul via satélite para comunidades indígenas remotas, enquanto o instituto de seguridade social do México equipa dezenas de milhares de pacientes diabéticos com glicômetros celulares.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 22,56%. O plano Healthy China 2030 da China destina CNY 200 bilhões (USD 28 bilhões) para ambulâncias 5G e enfermarias inteligentes. A Missão Digital Ayushman Bharat da Índia exige trocas baseadas em Recursos de Interoperabilidade Rápida de Saúde em todo o país. O Japão reembolsa a reabilitação cardíaca remota, a Coreia do Sul investe KRW 500 bilhões (USD 375 milhões) em cobertura hospitalar 5G, e a Austrália reduz pela metade o tempo de aprovação para plataformas de software como dispositivo médico.

A Europa detém uma participação considerável sob o Regulamento de Dispositivos Médicos e as regras do GDPR, que canalizam fundos para computação de borda em instalações próprias e arquiteturas de aprendizado federado. A Alemanha reembolsa terapêuticas digitais, o Reino Unido exige avaliações de cibersegurança nas aquisições, e o Hub de Dados de Saúde da França se expande para ingerir fluxos de dispositivos vestíveis. O Oriente Médio e a África ganham impulso à medida que os fundos soberanos do Golfo constroem hospitais inteligentes e os pilotos de LoRa da Nigéria escalam o monitoramento de saúde materna.

Cenário Competitivo

A concorrência é fragmentada à medida que operadoras de telecomunicações, fabricantes de dispositivos e gigantes da nuvem se sobrepõem. A AT&T Inc. e a Verizon Communications Inc. implantam fatias 5G de ondas milimétricas, mas dependem de integradores para preencher as lacunas nos fluxos de trabalho clínicos. A Cisco Systems, Inc. e a Extreme Networks, Inc. dominam o mercado de Wi-Fi, mas enfrentam pressão do software de código aberto que reduz as despesas de capital. A Qualcomm Technologies, Inc. licencia propriedade intelectual de modem para fabricantes de dispositivos, mesmo enquanto a Apple Inc. aperta a integração vertical com silício de rádio personalizado.

A cibersegurança como serviço para IoT médica é uma lacuna promissora; os provedores de serviços gerenciados podem compensar o déficit de 60% de pessoal nos centros de operações de segurança hospitalares. Startups como a Particle Health agregam dados de dispositivos vestíveis via APIs de Recursos de Interoperabilidade Rápida de Saúde e vendem insights para pagadores, enquanto a Claroty adapta a segurança industrial de OT para os andares hospitalares.

Os serviços de localização por banda ultralarga da Zebra Technologies Corporation substituem o RFID legado, e as ferramentas sem fio System 8 da Stryker Corporation incorporam análises Bluetooth para manutenção preventiva. A liberalização do espectro nas bandas do Serviço de Rádio de Banda Larga para Cidadãos e de 6 GHz reduz as barreiras de entrada para integradores regionais, permitindo-lhes estabelecer redes privadas sem parcerias com operadoras.

Líderes do Setor de Tecnologias de Comunicação Sem Fio em Saúde

Cisco Systems, Inc.

Apple Inc.

Honeywell International Inc.

Samsung Electronics Co., Ltd.

AT&T Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O modem 5G Qualcomm Snapdragon X75 recebeu aprovação do Fórum Global de Certificação para os recursos do Release 18, permitindo que dispositivos cardíacos registrem eventos com precisão de sub-microssegundo.

- Fevereiro de 2025: A Medtronic lançou o monitor implantável Reveal LINQ II alimentado por um coletor piezoelétrico, eliminando as cirurgias de substituição de bateria enquanto envia dados Bluetooth 5.2 para smartphones.

- Janeiro de 2025: A Agência Europeia de Medicamentos e a MHRA do Reino Unido exigiram suporte a firmware via rede para todos os implantáveis Classe IIb, acelerando as transmissões criptografadas Bluetooth 5.4.

- Dezembro de 2024: A API de Saúde do Google Cloud adicionou streaming DICOM via HTTPS de sondas sem fio para arquivos PACS, reduzindo a latência de imagens em ambientes de cuidados no ponto de atendimento.

Escopo do Relatório Global do Mercado de Tecnologias de Comunicação Sem Fio em Saúde

O Mercado de Tecnologias de Comunicação Sem Fio em Saúde refere-se à integração de sistemas e tecnologias de comunicação sem fio no setor de saúde, permitindo a transferência contínua de dados, o monitoramento remoto e a conectividade aprimorada entre dispositivos, pacientes e prestadores de saúde. Essas tecnologias desempenham um papel crucial no aprimoramento da prestação de cuidados de saúde, na melhoria dos resultados dos pacientes e no aumento da eficiência operacional.

O Relatório do Mercado de Tecnologias de Comunicação Sem Fio em Saúde é Segmentado por Tecnologia (Rede de Área Pessoal Sem Fio, Wi-Fi, Rede de Área Ampla Sem Fio, Interoperabilidade Mundial para Acesso por Micro-ondas, Rede de Área Corporal Sem Fio), Componente (Hardware, Software, Serviços), Aplicação (Hospitais e Casas de Repouso, Cuidados Domiciliares, Farmacêuticas, Plataformas de Monitoramento Remoto de Pacientes, Outras Aplicações), Usuário Final (Prestadores, Pagadores, Pacientes e Indivíduos), Conectividade de Dispositivos (Bluetooth, Wi-Fi e WLAN, Celular, LPWAN) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Rede de Área Pessoal Sem Fio (WPAN) |

| Wi-Fi |

| Rede de Área Ampla Sem Fio (WWAN) |

| Interoperabilidade Mundial para Acesso por Micro-ondas (WiMAX) |

| Rede de Área Corporal Sem Fio (WBAN) |

| Hardware |

| Software |

| Serviços |

| Hospitais e Casas de Repouso |

| Cuidados Domiciliares |

| Farmacêuticas |

| Plataformas de Monitoramento Remoto de Pacientes |

| Outras Aplicações |

| Prestadores |

| Pagadores |

| Pacientes / Indivíduos |

| Bluetooth |

| Wi-Fi / WLAN |

| Celular (3G/4G/5G) |

| LPWAN (NB-IoT, LoRa) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Tecnologia | Rede de Área Pessoal Sem Fio (WPAN) | ||

| Wi-Fi | |||

| Rede de Área Ampla Sem Fio (WWAN) | |||

| Interoperabilidade Mundial para Acesso por Micro-ondas (WiMAX) | |||

| Rede de Área Corporal Sem Fio (WBAN) | |||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Aplicação | Hospitais e Casas de Repouso | ||

| Cuidados Domiciliares | |||

| Farmacêuticas | |||

| Plataformas de Monitoramento Remoto de Pacientes | |||

| Outras Aplicações | |||

| Por Usuário Final | Prestadores | ||

| Pagadores | |||

| Pacientes / Indivíduos | |||

| Por Conectividade de Dispositivos | Bluetooth | ||

| Wi-Fi / WLAN | |||

| Celular (3G/4G/5G) | |||

| LPWAN (NB-IoT, LoRa) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tecnologias de comunicação sem fio em saúde?

O mercado atingiu USD 197,19 bilhões em 2025 e está no caminho para se aproximar de USD 489,64 bilhões até 2030.

Qual tipo de conectividade está crescendo mais rapidamente no uso hospitalar?

Os links celulares, especialmente o 5G com fatiamento de rede, estão se expandindo a um CAGR de 21,63% à medida que os hospitais implantam núcleos privados e dispositivos com SIM incorporado.

O que está impulsionando a adoção do monitoramento remoto domiciliar?

A expansão do reembolso sob os códigos CPT 99453-58 do CMS e a cobertura de pagadores privados para dispositivos como monitores contínuos de glicose estão impulsionando um CAGR de 22,31% no segmento de cuidados domiciliares.

Por que os hospitais estão investindo em Wi-Fi 6E e Wi-Fi 7?

A banda de 6 GHz triplica os canais disponíveis, reduz a interferência e suporta vídeo e telemetria de alta largura de banda, resolvendo problemas de congestionamento em implantações legadas de 2,4 GHz.

Quais regiões registrarão o crescimento mais forte até 2030?

A Ásia-Pacífico lidera com um CAGR projetado de 22,56%, impulsionado pelo financiamento em larga escala de saúde digital na China, Índia, Japão e Coreia do Sul.

Qual é o principal desafio de cibersegurança para dispositivos médicos sem fio?

Uma escassez global de 60% de analistas qualificados de centros de operações de segurança limita a capacidade dos hospitais de implementar a segmentação de confiança zero e o monitoramento contínuo.

Página atualizada pela última vez em: