Tamanho e Participação do Mercado de IA em Imagem Médica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 30.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Imagem Médica pela Mordor Intelligence

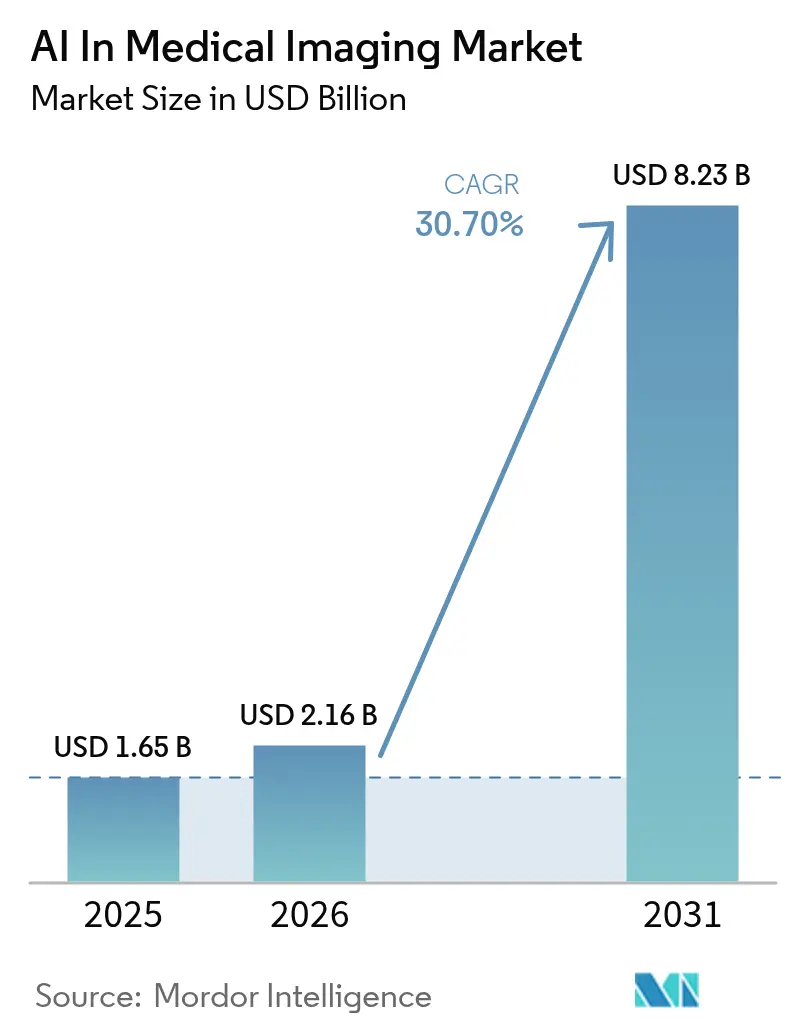

O tamanho do Mercado de IA em Imagem Médica deve crescer de USD 1,65 bilhão em 2025 para USD 2,16 bilhões em 2026 e tem previsão de atingir USD 8,23 bilhões até 2031, a uma CAGR de 30,7% no período 2026-2031.

Este salto evidencia uma transição de projetos-piloto para o uso rotineiro em radiologia, oncologia e medicina de emergência. Aprovações mais rápidas pela FDA, arquivos de imagens hospedados na nuvem e incentivos de pagamento por desempenho estão encurtando os ciclos de compra. Os padrões de interoperabilidade multifornecedor permitem que algoritmos se integrem aos Sistemas de Arquivamento e Comunicação de Imagens (PACS) existentes, reduzindo os custos de integração. Os prestadores de serviços de saúde também enxergam a IA como uma resposta prática ao aumento do volume de exames e à crescente escassez de radiologistas, que deverá atingir 19.500 profissionais nos Estados Unidos até 2034. Os mandatos de rastreamento oncológico na Ásia, as regras de compartilhamento transfronteiriço de imagens na Europa e as bolsas nacionais de IA nos Estados Unidos e no Reino Unido estão criando novos segmentos de demanda que os fornecedores correm para atender.

Principais Conclusões do Relatório

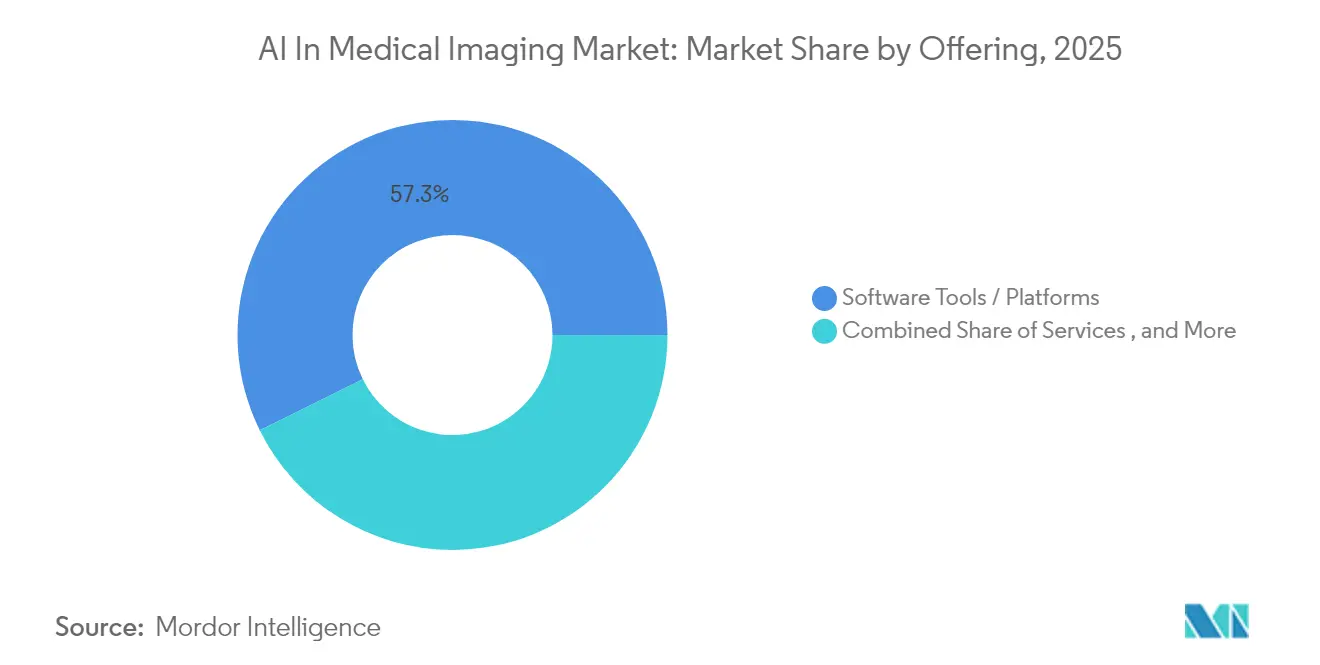

- Por oferta, as plataformas de software lideraram com 57,30% da participação do mercado de IA em imagem médica em 2025, enquanto os serviços devem expandir a uma CAGR de 31,4% até 2031.

- Por modalidade de imagem, a TC contribuiu com 27,60% da participação na receita em 2025, enquanto o ultrassom deve crescer a uma CAGR de 31,0% até 2031.

- Por aplicação, a oncologia representou 30,40% do tamanho do mercado de IA em imagem médica em 2025, e a pneumologia avança a uma CAGR de 33,5% no período 2026-2031.

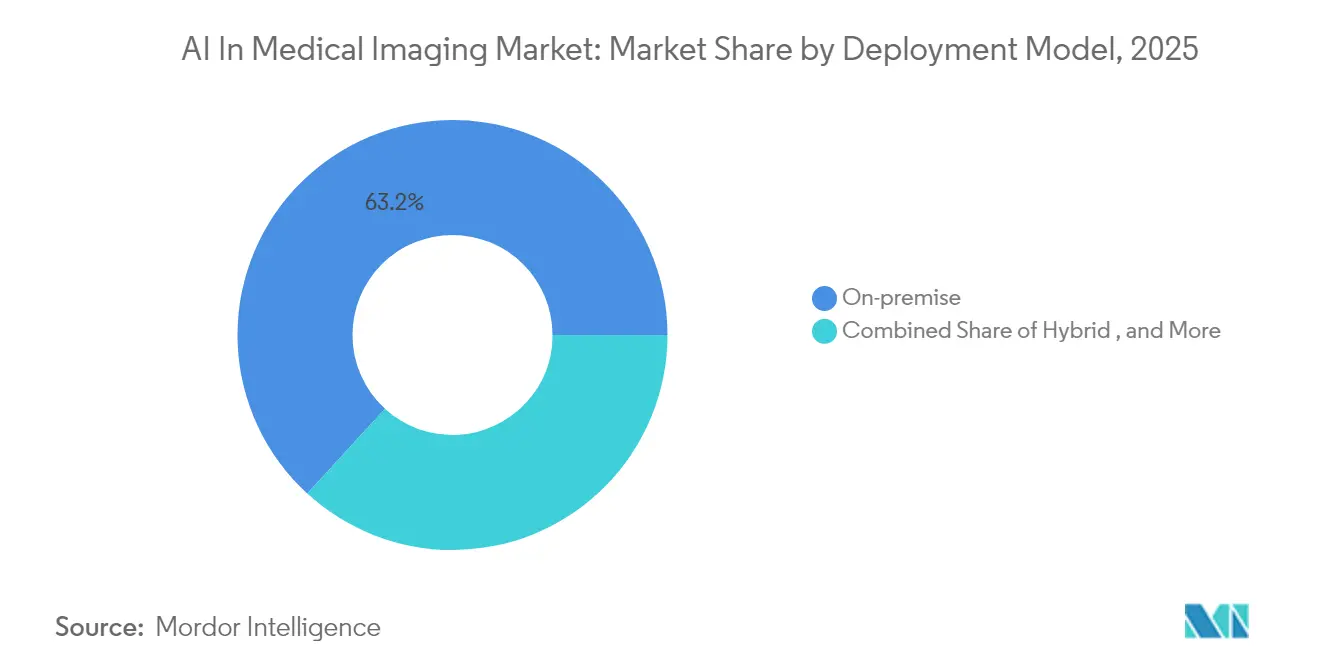

- Por modelo de implementação, os sistemas locais detinham 63,20% do tamanho do mercado de IA em imagem médica em 2025, mas as soluções em nuvem devem crescer a uma CAGR de 35,4% até 2031.

- Por utilizador final, hospitais e clínicas responderam por 70,30% da receita de 2025, enquanto os prestadores de teleradiologia registraram a maior CAGR prevista, de 34,9%.

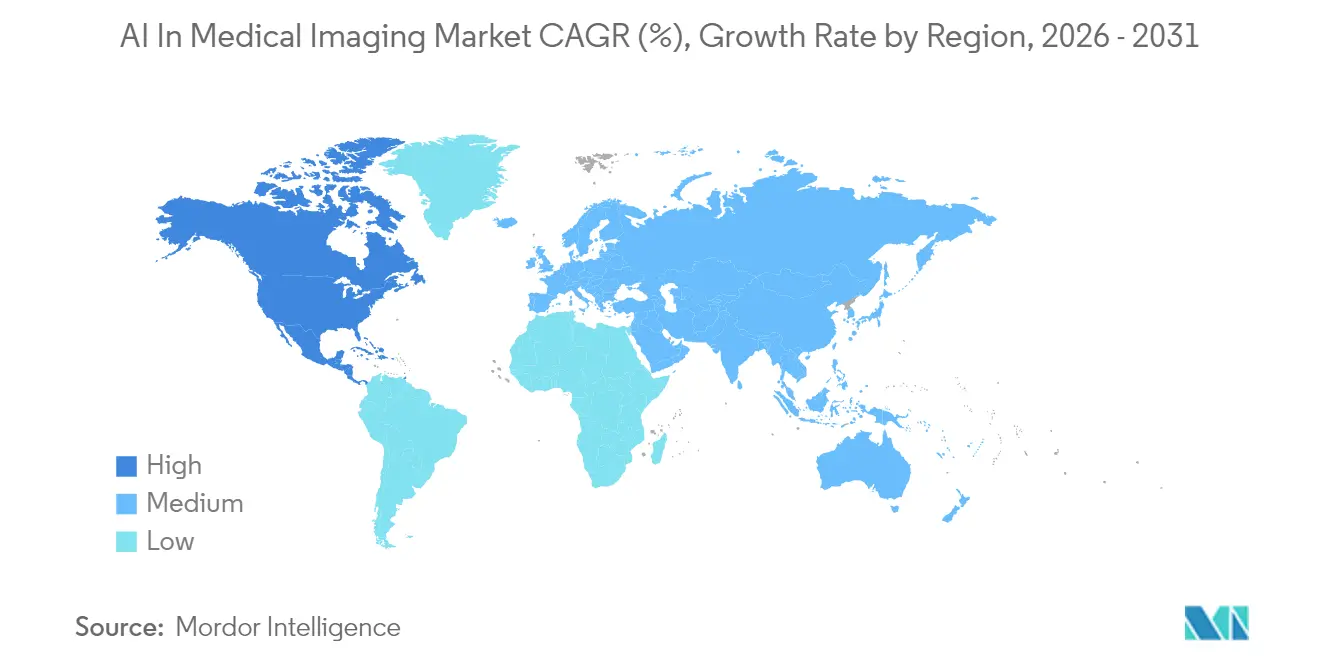

- Por geografia, a América do Norte liderou com 40,60% de participação na receita em 2025; a Ásia é a região de crescimento mais rápido, com previsão de CAGR de 32,5% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de IA em Imagem Médica

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão dos padrões de interoperabilidade PACS multifornecedor | +6.20% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Aceleração dos mandatos de rastreamento oncológico na Ásia | +5.80% | Ásia | Médio prazo (2–4 anos) |

| Bolsas nacionais de diagnóstico por IA em larga escala | +4.70% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Crescente escassez de radiologistas impulsionando a teleradiologia | +5.30% | Europa e Oriente Médio | Curto prazo (≤ 2 anos) |

| Migração para a Nuvem em Nível Empresarial de Arquivos de Imagens por Redes Integradas de Prestadores de Saúde dos EUA | +4.30% | Estados Unidos, com expansão para o Canadá e Europa Ocidental | Médio prazo (2–4 anos) |

| Lançamento Comercial de Algoritmos SaMD Aprovados pela FDA e pelo Marcação CE para Triagem de AVC | +3.70% | América do Norte e Europa; adoção emergente na Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida expansão dos padrões de interoperabilidade PACS multifornecedor nos EUA e na UE

As regras de troca de imagens transfronteiriça da Rede eHealth da UE e as futuras disposições de interoperabilidade dos EUA permitem que algoritmos leiam exames armazenados em qualquer PACS certificado. Os primeiros pilotos utilizando estruturas federadas baseadas em FHIR alcançaram 95% de precisão na recuperação de dados e reduziram a latência em 38%, viabilizando triagem mais rápida em ambientes de urgência e preservando a soberania dos dados.

Aceleração dos mandatos de rastreamento oncológico na Ásia (China, Japão, Coreia do Sul)

Os programas financiados pelo governo estão adicionando milhões de exames de TC e endoscopia a cada ano. A iniciativa nacional de rastreamento de câncer gástrico da Coreia do Sul demonstra índices favoráveis de custo-utilidade, e o Japão atualmente detecta 70% dos cânceres de pulmão no Estágio I ou II quando a IA sinaliza nódulos incidentais.

Bolsas nacionais de diagnóstico por IA em larga escala

Programas como o NIH Bridge2AI estão financiando o desenvolvimento de algoritmos, treinamento da força de trabalho e pesquisa de mitigação de vieses. No Reino Unido, os pilotos de IA do Serviço Nacional de Saúde (NHS) com o e-Stroke elevaram as taxas de trombectomia mecânica em 62% e reduziram os tempos de transferência de pacientes, convertendo o investimento em pesquisa em melhorias mensuráveis no atendimento.

Crescente escassez de radiologistas impulsionando a adoção de teleradiologia nos Países Nórdicos e no Conselho de Cooperação do Golfo (CCG)

O aumento do volume de exames e a limitada disponibilidade de especialistas pressionam os sistemas de saúde a terceirizar as leituras. As plataformas de teleradiologia aprimoradas por IA oferecem triagem automatizada, relatórios estruturados e painéis de controle de qualidade, ajudando os prestadores a cumprir as metas de tempo de retorno sem ampliar o quadro de pessoal.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leis fragmentadas de governança de dados dificultam o treinamento transfronteiriço de modelos | –3.2% | UE e Ásia | Médio prazo (2–4 anos) |

| Elevados custos de inferência por exame em GPUs de borda em clínicas de baixo volume | –2.8% | Global (mercados emergentes) | Curto prazo (≤ 2 anos) |

| Ambiguidade de Responsabilidade em Torno do Diagnóstico Assistido por IA no Regulamento de Dispositivos Médicos da UE | –2.3% | UE | Médio prazo (2–4 anos) |

| Congelamento de CAPEX em Hospitais Pequenos e Rurais Após Esgotamento de Capital Pós-COVID | –1.7% | América do Norte e Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Leis fragmentadas de governança de dados dificultam o treinamento transfronteiriço de modelos de IA

A Lei de IA da UE classifica os algoritmos de diagnóstico como de alto risco, exigindo avaliações de conformidade rigorosas. As regras de consentimento divergentes na Ásia limitam ainda mais o uso de conjuntos de dados multinacionais, o que reduz a capacidade de generalização dos modelos e retarda as aprovações, especialmente para coortes de doenças raras.[2]Comissão Europeia, "Lei de Inteligência Artificial – Dispositivos Médicos de Alto Risco," ec.europa.eu

Elevados custos de inferência por exame em GPUs de borda em clínicas de baixo volume

O hardware de GPU permite inferência em menos de um segundo, mas permanece caro. Testes de referência mostram que modelos de determinação de idade óssea saltam de 1,4 para 267 imagens por segundo em GPUs; no entanto, os investimentos em capital e manutenção restringem a adoção a centros de maior porte. Os kits de ferramentas otimizados para CPU da Intel oferecem alívio, mas ainda estão em fase de implementação.[1] Intel, "Desempenho de Imagem Médica Orientada por IA na Arquitetura Xeon e Arc," intel.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Plataformas Consolidam Fluxos de Trabalho Empresariais

O segmento de ferramentas de software e plataformas capturou 57,30% da receita de 2025, evidenciando seu papel como camada operacional para a orquestração de algoritmos e o gerenciamento do ciclo de vida em redes hospitalares. Os serviços agregam valor por meio do redesenho de fluxos de trabalho e monitoramento pós-implementação, com previsão de registrar a CAGR mais rápida, de 31,4%, durante 2026-2031. Os fornecedores agora oferecem pacotes que incluem implementação, validação clínica e suporte de cibersegurança, refletindo a preferência dos prestadores por contratações completas que minimizem as interrupções. Os dispositivos habilitados para borda permanecem um nicho, mas estão ganhando tração em centros de AVC e trauma onde cada segundo é vital. Os hospitais valorizam os mercados neutros a fornecedores que hospedam dezenas de algoritmos aprovados por trás de um único logon. A plataforma Genesis da GE HealthCare permite que os radiologistas selecionem aplicações à la carte e implementem atualizações sem revalidação manual, reduzindo o custo total de propriedade e acelerando o tempo para obtenção de benefícios da GE HealthCare. Tais arquiteturas ancoram o mercado de IA em imagem médica e moldarão as aquisições pelo restante da década.

Por Modalidade de Imagem: TC Mantém Liderança, Ultrassom Cresce Rapidamente

A TC manteve 27,60% de participação no mercado de IA em imagem médica em 2025, graças à sua ubiquidade em protocolos de trauma, tórax e neurologia. A triagem algorítmica no tratamento de AVC é agora padrão em muitos centros urbanos de AVC, reduzindo os tempos entre a chegada e o início do tratamento. A TC por contagem de fótons, recém-comercializada, promete imagens cardíacas mais nítidas, abrindo terreno fértil para modelos de próxima geração. O ultrassom deve superar todas as outras modalidades com uma CAGR de 31,0% até 2031. Sondas portáteis associadas a orientação de IA em tempo real ajudam a equipe de emergência a localizar sangramentos internos e auxiliam parteiras em exames de crescimento fetal. A portabilidade dos dispositivos modernos aumenta a frequência dos exames, alimentando conjuntos de dados cada vez maiores nos pipelines de treinamento. A ressonância magnética e a PET continuam a ver avanços algorítmicos na redução de ruído e mapeamento quantitativo, mas seu crescimento permanece vinculado às restrições de capacidade do equipamento e às complexidades de reembolso.

Por Aplicação: Oncologia Permanece como Âncora, Pneumologia Acelera

A oncologia representou 30,40% da receita de 2025, consolidando sua posição como o maior cluster de casos de uso no mercado de IA em imagem médica. Os algoritmos agora delineiam tumores, atribuem estadiamentos TNM e estimam a resposta à terapia, auxiliando equipes multidisciplinares no planejamento do tratamento. Os recursos de radiômica extraídos pela IA também subsidiam os ensaios clínicos em fase inicial, encurtando os ciclos de descoberta para parceiros farmacêuticos. A pneumologia será o segmento de crescimento mais rápido, com uma CAGR de 33,5% durante 2026-2031. A COVID-19 deixou os sistemas de saúde com maior vigilância sobre as condições respiratórias, estimulando o investimento em ferramentas que detectam doença pulmonar intersticial, embolia pulmonar e padrões obstrutivos crônicos. Plataformas de IA que analisam radiografias de tórax em clínicas comunitárias identificam anomalias rapidamente e encaminham casos suspeitos para TC confirmatória, apoiando intervenções mais precoces.

Por Modelo de Implementação: Adoção da Nuvem Ganha Impulso

As instalações locais ainda representam 63,20% das implementações atuais, herança de políticas rigorosas de segurança de dados e necessidades de desempenho em tempo real. No entanto, a economia de escala agora favorece os modelos hospedados. Os arquivos prontos para a nuvem reduzem drasticamente os custos de atualização da infraestrutura e permitem grupos de leitura entre unidades, algo essencial para redes que lidam com escassez de pessoal. O segmento de nuvem deve registrar uma CAGR de 35,4% até 2031, tornando-se o segmento de implementação de crescimento mais rápido no mercado de IA em imagem médica. As arquiteturas híbridas oferecem armazenamento local em cache para estudos urgentes e elasticidade da nuvem para análises longitudinais. O Philips HealthSuite Imaging na Amazon Web Services ilustra como os fornecedores combinam a capacidade de resposta local com a governança centralizada, entregando listas de trabalho unificadas aos radiologistas independentemente da localização.

Por Utilizador Final: Hospitais Dominam, Prestadores de Teleradiologia Crescem Rapidamente

Hospitais e clínicas detinham 70,30% da participação na receita em 2025, refletindo sua propriedade de equipamentos de imagem avançados, sistemas de arquivamento de imagens e expertise especializada. Os dados de pesquisas mostram que quase metade dos grandes hospitais já utiliza pelo menos uma ferramenta de IA em imagem na prática regular. Eles buscam painéis unificados que destacam casos críticos, automatizam medições e alimentam os resultados estruturados nos registros eletrônicos de saúde. Os prestadores de teleradiologia registrarão uma CAGR de 34,9%, a mais alta entre os grupos de utilizadores finais. Os centros regionais redistribuem a carga de trabalho entre fusos horários para que os laudos cheguem antes das visitas matinais. A IA acelera as leituras preliminares, permitindo que subespecialistas escassos se concentrem em estudos complexos enquanto mantêm um retorno rápido. Os centros cirúrgicos ambulatoriais e os institutos acadêmicos adotam a IA principalmente para eficiência do fluxo de trabalho, garantia de qualidade e pesquisa de validação de algoritmos.

Análise Geográfica

A América do Norte liderou o mercado de IA em imagem médica com 40,60% de participação em 2025. A robusta infraestrutura de tecnologia da informação em saúde, as aprovações proativas pela FDA e as vias de reembolso impulsionam a adoção. As Redes Integradas de Prestadores de Saúde migram rapidamente seus arquivos para a nuvem a fim de reunir radiologistas e viabilizar análises preditivas. A recente aprovação no Canadá de aplicações de IA para tórax e neurologia sinaliza uma adoção regional mais ampla. A Ásia é a geografia de crescimento mais rápido, com projeção de CAGR de 32,5% até 2031. A China conta com dezenas de dispositivos aprovados de fabricação nacional, e o Japão financia o rastreamento nacional de câncer de pulmão com forte apoio da triagem por IA. Os programas nacionais da Coreia do Sul demonstram custo-efetividade que incentiva iniciativas semelhantes. A Índia avança com ferramentas focadas em tuberculose para clínicas de baixos recursos, destacando a versatilidade da IA em diferentes faixas de renda. A Europa equilibra oportunidade e cautela. O Regulamento de Dispositivos Médicos eleva os requisitos de conformidade, mas as diretrizes pan-europeias de troca de imagens desbloqueiam um conjunto de dados mais amplo que beneficia a robustez dos algoritmos. Os Países Nórdicos são pioneiros na teleradiologia para atender regiões remotas, enquanto a França embarca em parcerias de longo prazo em valor de imagem que incorporam cláusulas de sustentabilidade e financiamento de pesquisa.

Cenário Competitivo

A concorrência é vibrante e fragmentada. Os fornecedores de modalidades já estabelecidos aproveitam suas bases instaladas para inserir IA em equipamentos de imagem, estações de trabalho e suítes em nuvem. A GE HealthCare lista 72 aplicações aprovadas pela FDA, a Siemens Healthineers tem 64 e a Philips detém 27, sinalizando uma crescente corrida por funcionalidades. Aquisições como a compra do MIM Software pela GE HealthCare ampliam as capacidades de integração multimodalidade e fortalecem o efeito de vinculação.

Empresas especializadas, como Aidoc, RapidAI e Qure.ai, inovam rapidamente em casos de uso de AVC, trauma e doenças pulmonares. Elas licenciam módulos por meio de mercados neutros a fornecedores e estabelecem parcerias com fabricantes de equipamentos para encurtar os ciclos de implementação. No entanto, apenas um punhado de algoritmos possui códigos de pagamento claramente definidos, evidenciando a imaturidade dos marcos de reembolso. As startups, portanto, diversificam-se em pacotes de suporte à decisão que entregam ganhos mensuráveis no tempo de retorno, uma métrica que os hospitais podem monetizar internamente.

Os hiperescaladores de nuvem influenciam a pilha tecnológica a partir da base, oferecendo camadas de armazenamento otimizadas para IA e serviços de aprendizado federado. Esses movimentos reduzem as barreiras de entrada para desenvolvedores de nicho e intensificam a pressão de preços sobre os arquivos proprietários, adicionando mais uma camada à dinâmica competitiva no mercado de IA em imagem médica.

Líderes do Setor de IA em Imagem Médica

Siemens Healthineers AG

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

NVIDIA Corporation

Aidoc Medical Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A GE HealthCare e a FPT inauguraram um centro no Vietnã para codesenvolver ferramentas de diagnóstico por IA para mercados emergentes.

- Março de 2025: A GE HealthCare apresentou o portfólio de nuvem Genesis construído sobre a Amazon Web Services, combinando processamento de borda, arquivamento neutro a fornecedor e mercados de algoritmos.

- Fevereiro de 2025: A Philips lançou seu serviço de imagem empresarial em nuvem na Europa, adicionando relatórios de voz com IA generativa para aliviar as cargas de documentação.

- Janeiro de 2025: A suíte Rayvolve da AZmed ultrapassou 2.500 instalações hospitalares em todo o mundo, equiparando o desempenho de radiologistas na detecção de fraturas e reduzindo os tempos de elaboração de laudos.

Escopo do Relatório Global do Mercado de IA em Imagem Médica

A imagem médica pode ser descrita como o procedimento diagnóstico que envolve a criação de auxílios visuais e representações imagéticas do corpo humano, bem como o monitoramento do desempenho e funcionamento dos órgãos do corpo humano. Com a integração da inteligência artificial (IA) na área da saúde e na imagem médica, há uma mudança na forma como os diagnósticos e todo o procedimento são realizados. A IA auxilia os cirurgiões na execução do processo de captura de imagens e em como diagnosticar essas imagens para obter conclusões e tratamentos personalizados para cada indivíduo e paciente.

O Mercado de IA em Imagem Médica é segmentado por Oferta (Ferramentas de Software/Plataforma e Serviços), Tecnologia de Aquisição de Imagens (Raio-X, Tomografia Computadorizada, Ressonância Magnética, Ultrassom e Imagem Molecular), Utilizador Final (Hospitais, Clínicas, Laboratórios de Pesquisa e Centros de Diagnóstico) e Geografia. Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Ferramentas de Software / Plataformas |

| Serviços |

| Hardware / Soluções Integradas |

| Raio-X |

| Tomografia Computadorizada (TC) |

| Ressonância Magnética (RM) |

| Ultrassom |

| Tomografia por Emissão de Pósitrons (PET) / SPECT |

| Oncologia |

| Neurologia |

| Cardiologia |

| Musculoesquelético e Ortopedia |

| Imagem da Mama |

| Pneumologia |

| Local |

| Baseado em Nuvem / Web |

| Híbrido |

| Hospitais e Clínicas |

| Centros de Imagem Diagnóstica |

| Centros Cirúrgicos Ambulatoriais (CCA) |

| Institutos de Pesquisa e Acadêmicos |

| Prestadores de Teleradiologia |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Países Nórdicos (Suécia, Noruega, Finlândia, Dinamarca) | |

| Restante da Europa | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico |

| Por Oferta | Ferramentas de Software / Plataformas | |

| Serviços | ||

| Hardware / Soluções Integradas | ||

| Por Modalidade de Imagem | Raio-X | |

| Tomografia Computadorizada (TC) | ||

| Ressonância Magnética (RM) | ||

| Ultrassom | ||

| Tomografia por Emissão de Pósitrons (PET) / SPECT | ||

| Por Aplicação | Oncologia | |

| Neurologia | ||

| Cardiologia | ||

| Musculoesquelético e Ortopedia | ||

| Imagem da Mama | ||

| Pneumologia | ||

| Por Modelo de Implementação | Local | |

| Baseado em Nuvem / Web | ||

| Híbrido | ||

| Por Utilizador Final | Hospitais e Clínicas | |

| Centros de Imagem Diagnóstica | ||

| Centros Cirúrgicos Ambulatoriais (CCA) | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Prestadores de Teleradiologia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos (Suécia, Noruega, Finlândia, Dinamarca) | ||

| Restante da Europa | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de IA em imagem médica?

O tamanho do mercado de IA em imagem médica é de USD 2,16 bilhões em 2026 e tem previsão de atingir USD 8,23 bilhões até 2031.

Qual segmento lidera o mercado por oferta?

As plataformas de software detêm a maior participação, de 57,30%, graças ao seu papel na orquestração de algoritmos em PACS e arquivos em nuvem.

Qual modalidade está crescendo mais rapidamente?

O ultrassom deve registrar uma CAGR de 31,0% de 2026 a 2031, impulsionado por aplicações no ponto de atendimento e orientação de IA em tempo real.

Por que a Ásia é a região de crescimento mais rápido?

Os programas de rastreamento de câncer mandatados pelo governo e as aprovações aceleradas de dispositivos estão impulsionando a Ásia para uma CAGR regional de 32,5%.

Qual região detém a maior participação no Mercado de IA em Imagem Médica?

Em 2025, a América do Norte responde pela maior participação de mercado no Mercado de IA em Imagem Médica.

Como a implementação em nuvem beneficia os prestadores de serviços de saúde?

Os arquivos em nuvem reduzem os custos de infraestrutura e permitem que os radiologistas colaborem entre unidades, sustentando uma CAGR de 35,4% para o modelo de implementação.

As ferramentas de IA são reembolsadas atualmente?

Apenas um punhado de algoritmos possui códigos de pagamento explícitos, mas os prestadores justificam os investimentos por meio de ganhos de produtividade e redução dos tempos de retorno.

Página atualizada pela última vez em: