Tamanho e Participação do Mercado de Eletrólito para Baterias

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.84 Bilhões de dólares |

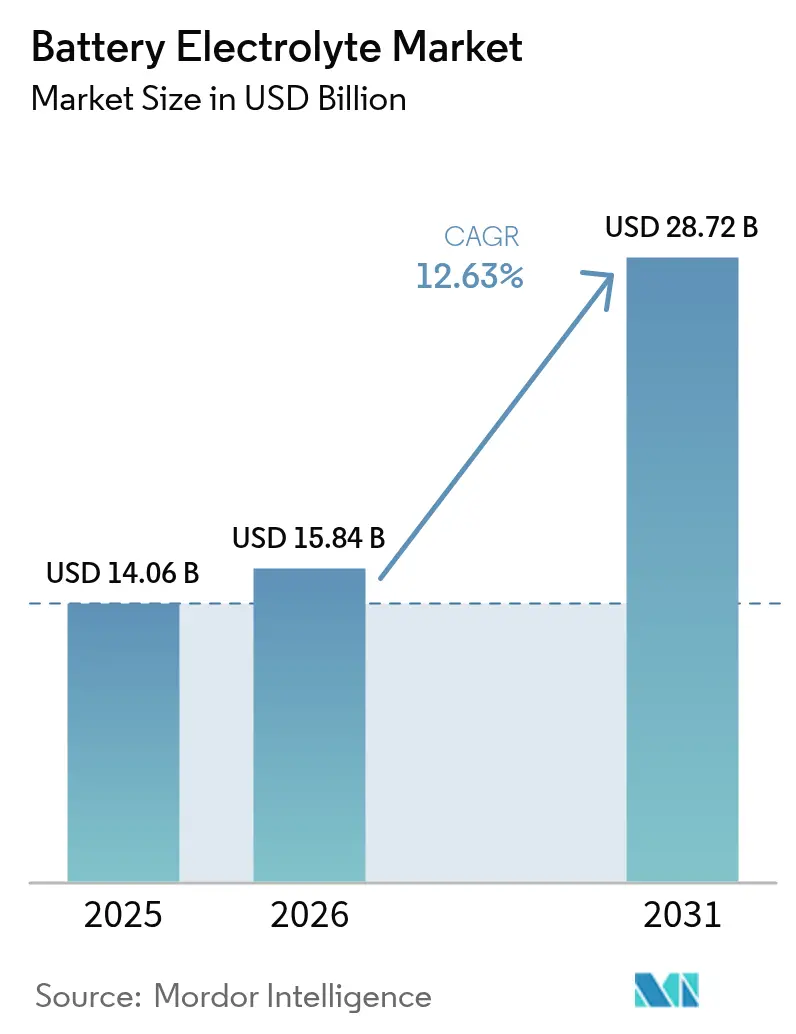

| Tamanho do Mercado (2031) | 28.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrólito para Baterias por Mordor Intelligence

O tamanho do Mercado de Eletrólito para Baterias foi avaliado em USD 14,06 bilhões em 2025 e estima-se que cresça de USD 15,84 bilhões em 2026 para atingir USD 28,72 bilhões até 2031, a um CAGR de 12,63% durante o período de previsão (2026-2031).

As melhorias contínuas na química, a eletrificação do transporte e a localização da cadeia de suprimentos impulsionada por políticas são as principais forças que ampliam as curvas de adoção. As formulações de íon-lítio atualmente dominam as receitas, mas os sistemas de íon-sódio, zinco-ar e fluxo de vanádio estão escalando rapidamente à medida que os fabricantes diversificam sua exposição a matérias-primas. Regionalmente, o ecossistema de produção de baixo custo da Ásia-Pacífico mantém sua liderança em volume, enquanto a América do Norte e a Europa aceleram a construção de capacidade local para se qualificar para as regras de conteúdo doméstico. A inovação em torno das químicas de estado sólido e gel, o aumento das implantações de armazenamento de energia e a expansão da economia de reciclagem estão juntos redefinindo as estratégias competitivas, apesar dos ventos contrários de curto prazo provenientes das restrições a PFAS e da volatilidade dos preços do lítio.

Principais Conclusões do Relatório

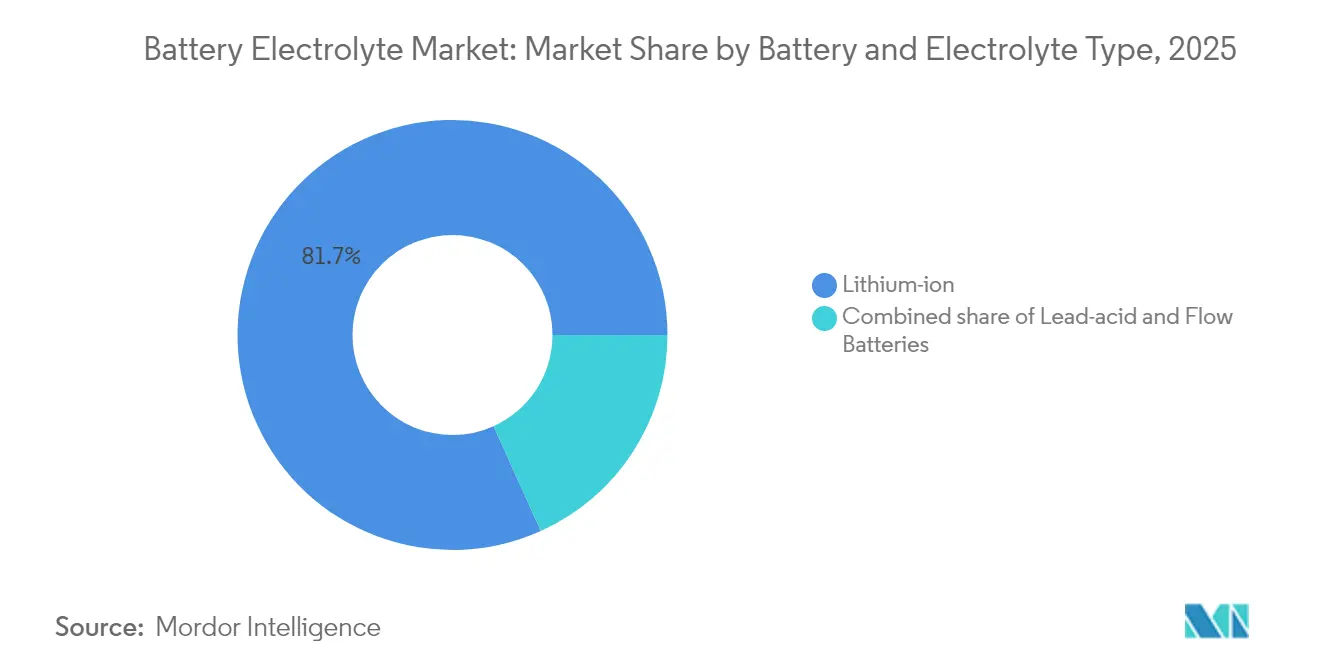

- Por tipo de bateria e eletrólito, o íon-lítio capturou 81,74% da participação do mercado de eletrólito para baterias em 2025; espera-se que as químicas alternativas registrem um CAGR de 22,1% até 2031.

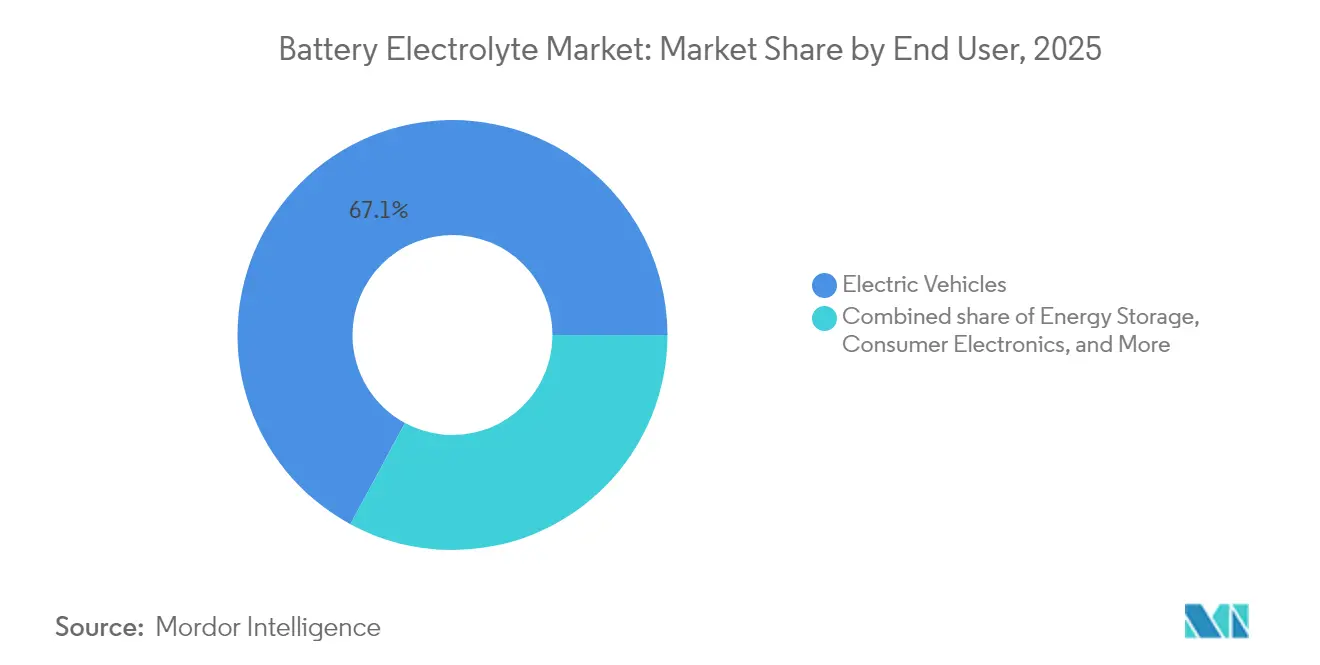

- Por usuário final, os veículos elétricos responderam por 67,12% do tamanho do mercado de eletrólito para baterias em 2025, enquanto o setor de armazenamento de energia deve avançar a um CAGR de 17,25% até 2031.

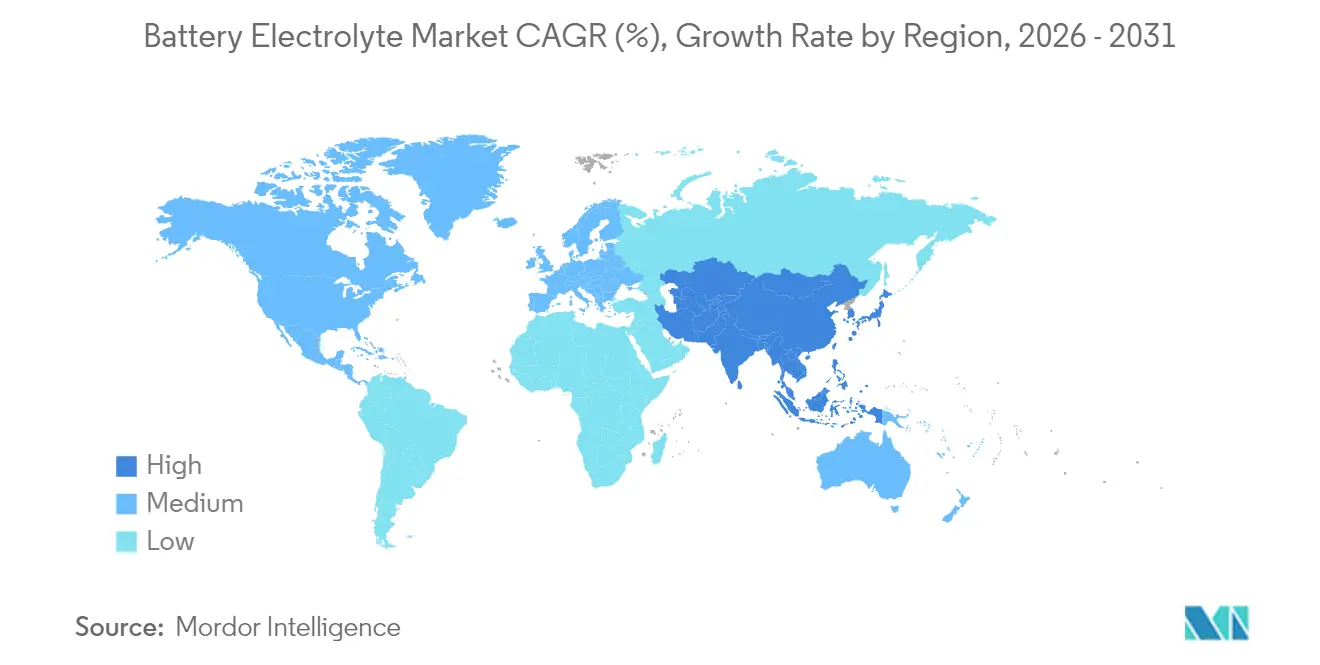

- Por geografia, a região Ásia-Pacífico deteve uma participação de receita de 69,65% do mercado de eletrólito para baterias em 2025 e deve se expandir a um CAGR de 13,97% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Eletrólito para Baterias

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente vinculada a VEs na China e na Europa | +3.20% | China, Europa | Curto prazo (≤ 2 anos) |

| Lei de Redução da Inflação impulsionando as cadeias de suprimentos dos EUA | +2.60% | América do Norte | Médio prazo (2-4 anos) |

| Transição para químicas de estado sólido e gel de alta tensão | +1.90% | Global | Longo prazo (≥ 4 anos) |

| Implantação de BESS em escala de rede | +2.30% | Global | Médio prazo (2-4 anos) |

| P&D em íon-sódio reduzindo restrições de matérias-primas | +1.50% | China, global | Longo prazo (≥ 4 anos) |

| Economia de reciclagem de eletrólito de íon-lítio tornando-se positiva | +1.30% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente vinculada a VEs na China e na Europa

A produção de VEs da China cresceu 70% em 2024, e as gigafábricas apoiadas pelo IPCEI da Europa visam atingir 400 GWh de capacidade anual de células até 2030, concentrando a demanda de eletrólito em duas regiões. As regras de fornecimento local sob o Regulamento de Baterias da UE 2023/1542 motivam os fabricantes de células europeus a contratar diretamente com fornecedores regionais de eletrólito, como o acordo plurianual de USD 676 milhões da Capchem, que troca custos de curto prazo mais elevados por visibilidade da cadeia de suprimentos. A escala resultante cria eficiências de custo, mas também eleva o risco geopolítico quando as perturbações comerciais afetam os fluxos de precursores.

Lei de Redução da Inflação impulsionando as cadeias de suprimentos locais dos EUA

Os critérios de conteúdo doméstico da Lei desencadearam mais de USD 150 bilhões em compromissos na cadeia de valor de baterias desde 2024. A UBE Corporation iniciou as obras de uma planta de USD 500 milhões na Louisiana que produzirá 50.000 t anuais de solventes carbonatados até 2026, reduzindo a dependência de importações asiáticas, ao mesmo tempo que expõe os produtores a custos mais elevados de conformidade e mão de obra na América do Norte. A viabilidade a longo prazo depende da continuação dos incentivos fiscais além de 2032 e da simplificação do licenciamento para empreendimentos de processamento de lítio, como a parceria de extração de argila GM-Lithium Americas.

Transição para químicas de estado sólido e gel de alta tensão

Os roteiros dos OEMs para células acima de 4,5 V exigem eletrólitos que resistam à corrosão do coletor de corrente de alumínio e suprimam o crescimento de dendritos. Vinte grandes fabricantes divulgaram cronogramas de comercialização de estado sólido até 2030, com sistemas de sulfeto oferecendo alta condutividade iônica, mas exigindo fabricação cara em sala seca. A Mercedes-Benz visa um aumento de 25% na autonomia por meio de ânodos de lítio metálico, mas atingir a paridade de custo com eletrólitos líquidos (USD 50/kWh) ainda é distante, pois as variantes de estado sólido ainda excedem USD 200/kWh. A viabilidade comercial depende de avanços na produção em massa que reduzam os preços dos precursores cerâmicos e poliméricos.

Implantação de BESS em escala de rede

Os EUA projetam um aumento de seis vezes na implantação de armazenamento de baterias até 2035 para equilibrar fontes de energia renovável intermitentes. As aplicações de longa duração favorecem as baterias de fluxo redox de vanádio, cujos eletrólitos podem ser reutilizados por décadas. Os projetos chineses ultrapassaram 100 MW/600 MWh em 2024.(1)Vanitec, "Implantações Globais de Baterias de Fluxo de Vanádio 2024," vanitec.org A volatilidade dos preços do vanádio e as limitações em baixas temperaturas incentivam a P&D em químicas de fluxo de zinco-ferro e orgânicas com operação em condições ambientes, posicionando os fornecedores que dominam portfólios de múltiplas químicas para benefícios de diversificação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de eliminação progressiva de PFAS em solventes fluorados | -1.00% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Preços à vista voláteis do carbonato de lítio | -1.50% | Global | Curto prazo (≤ 2 anos) |

| Recalls de segurança relacionados a incidentes de fuga térmica | -0.80% | Global | Médio prazo (2-4 anos) |

| Emaranhados de patentes em torno de eletrólitos sólidos de próxima geração | -0.50% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de eliminação progressiva de PFAS em solventes fluorados

A proposta de restrição de PFAS da UE pode proibir o carbonato de fluoroetileno até 2026, potencialmente forçando a reformulação de eletrólitos usados em aproximadamente 60% das baterias de íon-lítio.(2)Agência Europeia de Produtos Químicos, "Proposta de Restrição de PFAS no âmbito do REACH," europa.euAs investigações da EPA dos EUA estão impulsionando transições preventivas para aditivos sem flúor; no entanto, os substitutos reduzem a condutividade iônica e aumentam os custos em até 30%. Os fornecedores japoneses investiram em misturas à base de éter proprietárias, mas os ciclos de requalificação se estendem por dois anos, atrasando o lançamento completo no mercado.

Preços à vista voláteis do carbonato de lítio

Os preços despencaram de USD 80.000/t no início de 2024 para USD 12.000/t no final do ano, à medida que a capacidade de refino chinesa superou a demanda. O descasamento de contratos eliminou as margens de produtores de médio porte vinculados a acordos de offtake a preço fixo. Movimentos de integração, como a aquisição da Arcadium Lithium pela Rio Tinto por USD 5,85/ação, fortalecem o controle a montante, mas também concentram o poder de precificação, potencialmente elevando os pisos de custo de longo prazo uma vez que a capacidade excedente seja racionalizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria e Eletrólito: Dominância do Íon-Lítio Enfrenta Desafio das Químicas Alternativas

As formulações de íon-lítio controlaram 81,74% do mercado de eletrólito para baterias em 2025, refletindo a infraestrutura de gigafábricas consolidada e o desempenho comprovado em VEs. Os cátodos de alto teor de níquel exigem aditivos que suprimam a corrosão do coletor de alumínio e estabilizem tensões elevadas, sustentando a demanda por solventes de grau premium. Enquanto isso, o grupo de outras químicas — incluindo íon-sódio e zinco-ar — registra um CAGR de 22,1% até 2031, impulsionado por vantagens de disponibilidade de materiais que isolam as cadeias de suprimentos das restrições de lítio. Os eletrólitos de fluxo de vanádio visam o armazenamento em rede com requisitos de descarga de 10 horas ou mais, e os laboratórios chineses aumentaram a densidade de potência do stack em 70 kW, reduzindo os custos do sistema em 40%. As variantes em gel permanecem relevantes para substituições de chumbo-ácido em ambientes internos, onde a operação à prova de derramamento e os baixos custos iniciais continuam sendo fatores decisivos.

Os fabricantes estão ampliando seus portfólios para se proteger contra um futuro dominado por uma única química. Os sistemas de lítio de estado sólido prometem ganhos de 30% na densidade de energia, mas enfrentam gargalos de escala em torno do manuseio de pó de sulfeto e dos rendimentos de sinterização de óxido. Os protótipos de íon-sódio passaram dos laboratórios de P&D para as linhas comerciais em 2024, com pacotes piloto alimentando micro-VEs e armários de armazenamento residencial. Neste cenário matizado, os fornecedores capazes de alternar de forma flexível entre as famílias de carbonato, éter e líquido iônico fortalecem seu posicionamento de longo prazo no mercado de eletrólito para baterias.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Veículos Elétricos Lideram Enquanto o Armazenamento de Energia Acelera

Os veículos elétricos responderam por 67,12% das remessas de eletrólito em 2025, à medida que os tamanhos médios das baterias atingiram 75 kWh, impulsionados pelo aumento das expectativas de autonomia. As formulações de grau automotivo devem combinar mobilidade em baixas temperaturas com estabilidade em altas temperaturas ao longo de garantias de produto de 10 anos, impulsionando a demanda por solventes de alta pureza e pacotes de múltiplos aditivos. No entanto, as instalações de armazenamento de energia são o canal de crescimento mais rápido, registrando um CAGR de 17,25% até 2031. Os sistemas residenciais de energia solar combinada com armazenamento e o BESS em escala de utilidade exigem eletrólitos ajustados para durabilidade em ciclos profundos e janelas de temperatura de operação mais amplas, ampliando a diversidade de especificações. Os eletrônicos de consumo representam uma fatia menor, mas exercem uma influência desproporcional na adoção de aditivos de carregamento rápido, que posteriormente migram para os pacotes de VEs. Os nichos industrial, marítimo e aeroespacial criam demanda de baixo volume e alta margem por misturas personalizadas com tolerâncias para ambientes extremos.

A crescente diversidade de perfis de aplicação fragmenta os pools de volume. Os produtores de commodities se concentram na demanda de VEs de alto rendimento, enquanto os formuladores especializados criam soluções diferenciadas para armazenamento estacionário e verticais de uso severo. Essa bifurcação eleva as barreiras de troca e consolida relacionamentos de longo prazo com clientes, moldando a dinâmica competitiva no mercado de eletrólito para baterias.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico capturou 69,65% da receita de 2025 e está crescendo a um CAGR de 13,97%, apoiada por cadeias de suprimentos densas, incentivos estatais e proximidade com plantas de cátodo e separador. A China sozinha controla mais de 60% da capacidade global de eletrólito por meio de empresas como Tinci e Capchem, possibilitando estratégias de exportação que inundam os compradores internacionais com produtos a preços competitivos. O Japão e a Coreia do Sul se concentram em graus de alto desempenho para baterias premium, enquanto a Índia atrai produtores sensíveis a custos com esquemas de Incentivo Vinculado à Produção. A liderança tecnológica em protótipos de íon-sódio e estado sólido permanece concentrada no Leste Asiático, indicando que a região continuará a definir os roteiros de química mesmo à medida que outros continentes localizam volumes.

A América do Norte está correndo para construir capacidade doméstica após a aprovação da Lei de Redução da Inflação. Os compromissos de capital incluem a planta de 50.000 t da UBE na Louisiana e várias expansões de solventes carbonatados no Texas e em Ohio. O Canadá contribui para os emergentes centros de refino de lítio, e o México oferece proximidade de montagem que reduz os custos logísticos para os fabricantes de automóveis dos EUA. O sucesso depende de reduzir as lacunas de custo — atualmente de 15-25% — com os incumbentes asiáticos, ao mesmo tempo que se cumprem rigorosas métricas de qualidade automotiva. O Departamento de Energia dos EUA projeta um aumento de seis vezes na implantação de armazenamento até 2035, uma onda de demanda que as plantas domésticas devem estar preparadas para suprir.

A Europa ancora sua estratégia na sustentabilidade. O Regulamento de Baterias da UE 2023/1542 exige cotas de conteúdo reciclado e divulgações do ciclo de vida, levando os fabricantes de produtos químicos a investir em processos de circuito fechado e produção de baixo carbono alimentada por energia renovável. Espera-se que as gigafábricas apoiadas pelo IPCEI atinjam 400 GWh de capacidade anual de células até 2030, o que se traduz em uma demanda de eletrólito de várias centenas de quilotoneladas. BASF, Solvay e a recém-chegada FUCHS-E-Lyte estão escalando plantas regionais com foco em misturas especiais de alto valor que podem comandar prêmios de margem apesar dos elevados custos de utilidades. Os mandatos de economia circular facilitam metas agressivas de reciclagem de eletrólito — 80% de recuperação de lítio até 2031 — abrindo fluxos de receita auxiliares para fornecedores de química que integram verticalmente as operações de reciclagem.

Cenário Competitivo

O mercado de eletrólito para baterias apresenta concentração moderada. Os cinco maiores produtores — Tinci, Capchem, Mitsubishi Chemical Group, Mitsui Chemicals e Shenzhen Capchem — respondem coletivamente por quase 60% do volume global. A integração vertical em precursores de solventes e produção de sal de lítio sustenta a liderança em custos. Os incumbentes maiores aproveitam amplas equipes de P&D para personalizar pacotes de aditivos, criando alta fidelidade de serviço técnico com os fabricantes de células. Os entrantes especializados se diferenciam por meio da propriedade de PI em formulações de estado sólido, sem flúor ou de baixa viscosidade, frequentemente monetizando a tecnologia por meio de acordos de desenvolvimento conjunto.

A intensidade da corrida tecnológica está aumentando. A propriedade intelectual em torno de aditivos de alta tensão e pós de sulfeto concede vantagem ao pioneiro, mas também estimula o licenciamento cruzado e litígios. A atividade corporativa sublinha essa tendência: a aquisição da Arcadium Lithium pela Rio Tinto fortalece a segurança de recursos a montante, a instalação de solventes carbonatados da UBE nos EUA conecta o acesso a matérias-primas com a demanda regional, e o centro de baterias de fluxo de vanádio da VRB Energy consolida uma posição no armazenamento de longa duração. O financiamento governamental, especialmente do consórcio de Baterias Avançadas do Departamento de Energia dos EUA, acelera o desenvolvimento de linhas piloto em eletrólitos de estado sólido, reduzindo os limites de barreira de capital para startups domésticas.

O posicionamento competitivo está mudando da vantagem de volume em massa para a sofisticação de formulação. Os fornecedores que dominam portfólios de múltiplas químicas, processos de qualificação rápidos e reciclagem em circuito fechado comandarão posições de mercado premium à medida que os clientes buscam parceiros de fornecimento regionalmente conformes e completos.

Líderes do Setor de Eletrólito para Baterias

Targray Industries Inc.

3M Co.

Shenzhen Capchem Technology Co. Ltd

Ube Industries Ltd.

Mitsubishi Chemical Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Rio Tinto finalizou a aquisição da Arcadium Lithium por $5,85 por ação, totalizando aproximadamente $6,7 bilhões.

- Janeiro de 2025: A UBE Corporation está construindo uma planta de solventes carbonatados de $500 milhões na Louisiana com capacidade de 50.000 toneladas métricas por ano (tpa), com conclusão prevista para 2026.

- Dezembro de 2024: FUCHS e E-Lyte inauguraram conjuntamente a primeira planta de produção de soluções de eletrólito da Alemanha em Kaiserslautern, com capacidade anual de 20.000 toneladas.

- Outubro de 2024: A VRB Energy iniciou a construção de uma instalação de bateria de fluxo de vanádio de 3 GWh em Changzhi, China, para atender à crescente demanda por armazenamento de energia em escala de rede.

Escopo do Relatório do Mercado Global de Eletrólito para Baterias

O eletrólito para baterias é uma solução dentro das baterias. Dependendo do tipo de bateria, pode ser uma substância líquida ou pastosa. No entanto, independentemente do tipo de bateria, o eletrólito serve ao mesmo propósito, ou seja, transporta íons carregados positivamente entre os terminais do cátodo e do ânodo. O mercado de eletrólito para baterias é segmentado por tipo de bateria e tipo de eletrólito, usuário final e geografia. Por tipo de bateria e tipo de eletrólito, o mercado é segmentado em chumbo-ácido (eletrólito líquido e eletrólito em gel), íon-lítio (eletrólito sólido, eletrólito em gel e eletrólito líquido), bateria de fluxo (vanádio e brometo de zinco) e outros tipos de bateria e eletrólito. Por usuário final, o mercado é segmentado em veículos elétricos, armazenamento de energia, eletrônicos de consumo e outros usuários finais. O relatório também abrange o tamanho e as previsões do mercado de eletrólito para baterias nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD Bilhões).

| Chumbo-ácido | Líquido |

| Gel | |

| Íon-lítio | Líquido |

| Gel | |

| Sólido | |

| Baterias de Fluxo | Vanádio |

| Brometo de zinco | |

| Outras Químicas (íon-Na, Zn-ar, etc.) |

| Veículos Elétricos |

| Armazenamento de Energia (Rede, C&I, Residencial) |

| Eletrônicos de Consumo |

| Industrial e Especialidade |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Bateria e Eletrólito | Chumbo-ácido | Líquido |

| Gel | ||

| Íon-lítio | Líquido | |

| Gel | ||

| Sólido | ||

| Baterias de Fluxo | Vanádio | |

| Brometo de zinco | ||

| Outras Químicas (íon-Na, Zn-ar, etc.) | ||

| Por Usuário Final | Veículos Elétricos | |

| Armazenamento de Energia (Rede, C&I, Residencial) | ||

| Eletrônicos de Consumo | ||

| Industrial e Especialidade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de eletrólito para baterias?

O tamanho do mercado de eletrólito para baterias atingiu USD 14,06 bilhões em 2025 e deve mais que dobrar para USD 28,72 bilhões até 2031.

Qual tipo de química domina a demanda de eletrólito atualmente?

Os eletrólitos de íon-lítio detinham 81,74% da participação do mercado de eletrólito para baterias em 2025, devido à capacidade consolidada de gigafábricas e aos benchmarks de desempenho automotivo estabelecidos.

Por que os sistemas de íon-sódio e zinco-ar estão ganhando interesse?

Essas químicas dependem de matérias-primas abundantes, aliviando as pressões na cadeia de suprimentos e sustentando um CAGR de 22,1% para eletrólitos não baseados em lítio até 2031.

Como as políticas estão influenciando as cadeias de suprimentos de eletrólito?

A Lei de Redução da Inflação dos EUA e o Regulamento de Baterias da UE 2023/1542 exigem conteúdo local e transparência, impulsionando novas plantas regionais e acelerando iniciativas de reciclagem.

Qual é o impacto das restrições a PFAS nas formulações de eletrólito?

As regras pendentes da UE e dos EUA podem eliminar progressivamente os principais solventes fluorados até 2026, provocando reformulações custosas e impulsionando a P&D em aditivos sem flúor.

Quem são as principais empresas no mercado de eletrólito para baterias?

Os principais players incluem Tinci, Capchem, Mitsubishi Chemical Group e UBE Corporation, todos combinando produção em larga escala com capacidades de formulação especializadas.

Página atualizada pela última vez em: