Tamanho e Participação do Mercado de Sensores, Detectores e Analisadores de Gás

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

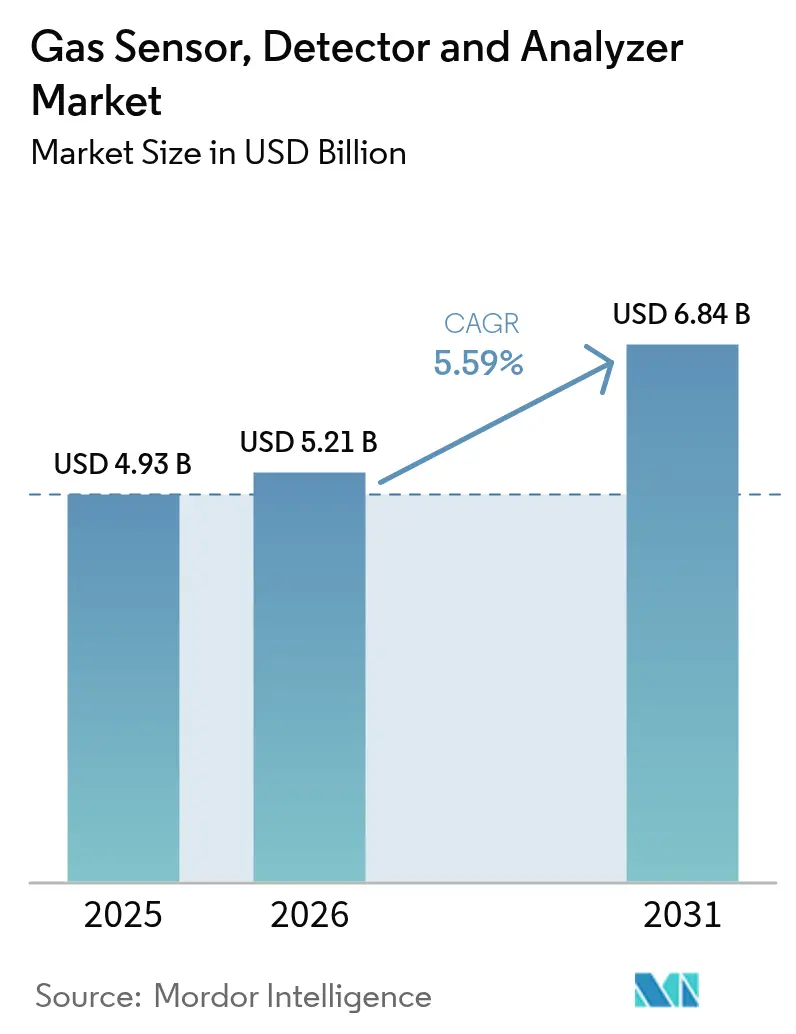

| Tamanho do Mercado (2026) | 5.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.59% CAGR |

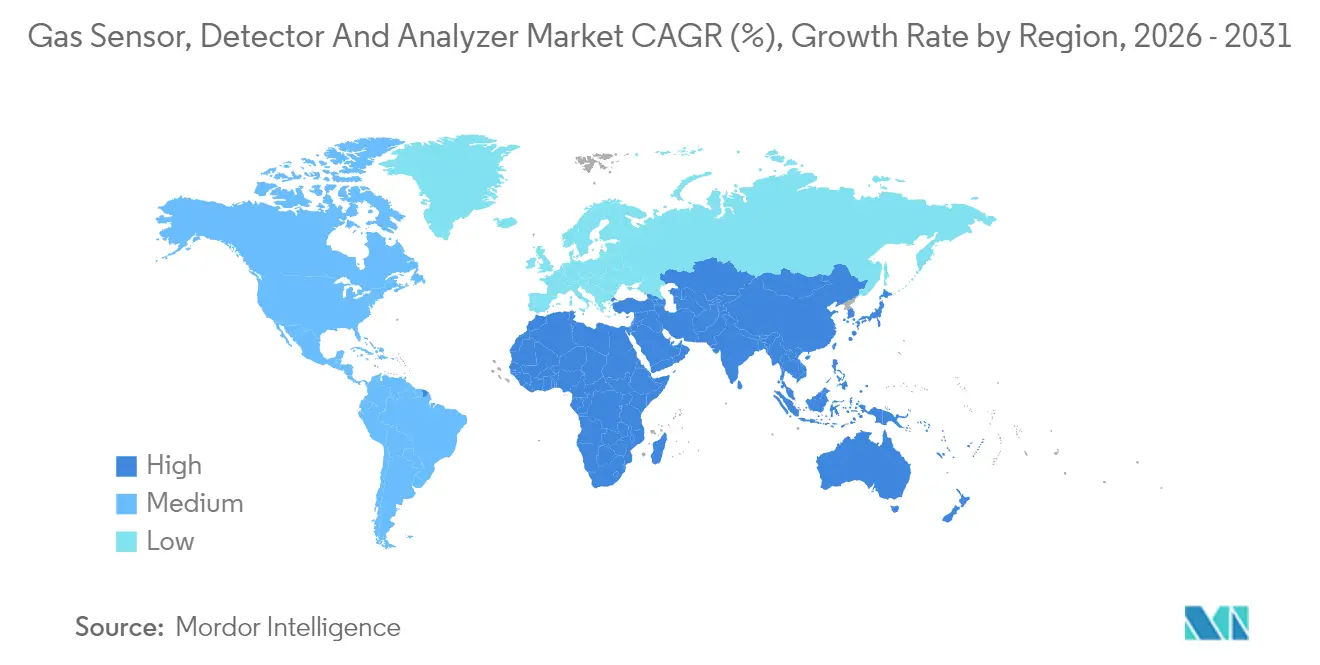

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

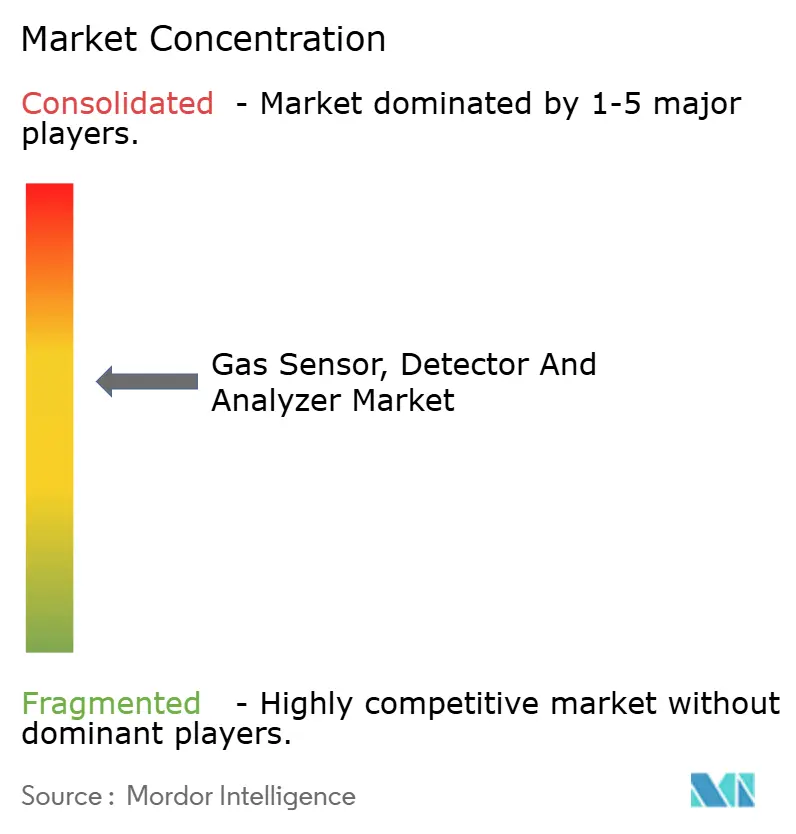

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores, Detectores e Analisadores de Gás por Mordor Intelligence

O tamanho do Mercado de Sensores, Detectores e Analisadores de Gás deve crescer de USD 4,93 bilhões em 2025 para USD 5,21 bilhões em 2026 e está previsto para atingir USD 6,84 bilhões até 2031 a um CAGR de 5,59% no período 2026-2031. A aplicação rigorosa de estatutos de segurança ocupacional, a expansão das infraestruturas de hidrogênio verde e as arquiteturas de monitoramento centradas em IoT sustentam coletivamente essa trajetória estável. O impulso está migrando de detectores convencionais para sensores miniaturizados e multiparamétricos capazes de transmitir dados contínuos para plataformas de análise. Os compradores industriais estão cada vez mais favorecendo pacotes integrados de hardware e software que convertem leituras brutas em inteligência de segurança acionável, o que está acelerando a substituição de sistemas independentes. A concorrência pelo lado da oferta, portanto, gira em torno da seletividade do sensor, eficiência energética e conectividade segura, em vez da capacidade básica de detecção. A Ásia-Pacífico, liderada pela China e pela Índia, permanece o principal motor de demanda à medida que os reguladores alinham os códigos domésticos às melhores práticas globais, enquanto a América do Norte e a Europa sustentam a demanda por meio de ciclos de atualização e limites de emissões cada vez mais rigorosos.

Principais Conclusões do Relatório

- Por categoria de produto, os sensores lideraram com uma participação de 47,33% do mercado de sensores, detectores e analisadores de gás em 2025, enquanto os detectores estão projetados para registrar o crescimento mais rápido, com um CAGR de 6,78% até 2031.

- Por tecnologia, os módulos eletroquímicos detinham 37,08% do tamanho do mercado de sensores, detectores e analisadores de gás em 2025, e os dispositivos semicondutores estão previstos para expandir a um CAGR de 5,66% durante 2026-2031.

- Por tipo de comunicação, as instalações com fio responderam por 68,72% da receita em 2025; as arquiteturas sem fio devem crescer a um CAGR de 6,95% à medida que o 5G e o LoRaWAN superam as preocupações anteriores com latência e segurança.

- Por indústria do usuário final, o setor de petróleo e gás respondeu por 24,31% do tamanho do mercado de sensores, detectores e analisadores de gás em 2025, enquanto a indústria farmacêutica está posicionada para um CAGR de 5,73%, impulsionada por regras rigorosas de validação de salas limpas.

- Por geografia, a Ásia-Pacífico capturou 35,42% de participação em 2025 e está projetada para registrar o CAGR mais rápido de 5,86% até 2031, à medida que a manufatura regional escala sob mandatos de segurança harmonizados.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores, Detectores e Analisadores de Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Conscientização sobre Segurança em Relação a Riscos Ocupacionais | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Proliferação de Detectores Portáteis Multigás | +0.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Crescente Rigor das Regulamentações de Controle de Emissões | +1.5% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Soluções de Monitoramento de Gás Habilitadas para IoT | +1.1% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Rápida Expansão de Instalações de Produção de Hidrogênio Verde | +0.7% | Europa e Ásia-Pacífico, emergindo na América do Norte | Longo prazo (≥ 4 anos) |

| Miniaturização de Sensores de Espectroscopia Fotoacústica | +0.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização sobre Segurança em Relação a Riscos Ocupacionais

O crescente escrutínio público sobre mortes no local de trabalho levou os operadores industriais a incorporar a detecção contínua em seus procedimentos operacionais padrão. A OSHA registrou 5.190 mortes de trabalhadores em 2024, com a exposição a gases respondendo por 8% desses incidentes. As seguradoras agora oferecem descontos de até 25% nos prêmios quando redes de detecção certificadas são instaladas, tornando a conformidade uma medida direta de redução de custos. Os mandatos ampliados também alcançam ambientes "não tradicionais", como plantas de processamento de alimentos, forçando compradores de primeira vez a ingressar no mercado de sensores, detectores e analisadores de gás. A demanda, portanto, migra de ciclos de compra episódicos para implementações programáticas vinculadas a KPIs de segurança em toda a empresa.

Proliferação de Detectores Portáteis Multigás

As unidades portáteis multigás fizeram a transição de equipamentos especializados para itens essenciais de primeira resposta após o endosso da Associação Internacional de Chefes de Bombeiros em 2024 para todas as equipes de emergência.[1]Associação Internacional de Chefes de Bombeiros, "Normas de Equipamentos de Resposta a Emergências," iafc.org Os dispositivos atuais apresentam matrizes de seis gases com sensibilidade cruzada reduzida a menos de 2%, permitindo que bombeiros e equipes de manutenção validem riscos em tempo real. A autonomia da bateria agora se estende a 72 horas, eliminando paralisações durante o turno, enquanto o rastreamento por GPS e a transmissão celular convertem cada trabalhador em um nó de sensoriamento móvel. Essa mudança comportamental sustenta volumes de unidades de dois dígitos, especialmente nos setores de construção de rápido crescimento no Sudeste Asiático.

Crescente Rigor das Regulamentações de Controle de Emissões

As reformas de política climática estão sendo diretamente traduzidas em orçamentos de linha de item para sensores. A Diretiva de Emissões Industriais de 2024 da Comissão Europeia reduziu os limites permitidos de NOx em 40%, obrigando as usinas de energia a instalar sistemas de amostragem contínua com 99% de disponibilidade.[2]Comissão Europeia, "Emenda à Diretiva de Emissões Industriais," ec.europa.eu A regra paralela de metano da EPA exige levantamentos trimestrais de ativos de petróleo e gás usando sensores ópticos ou equivalentes. Como as multas por não conformidade nos Estados Unidos têm uma média de USD 15.625 por violação, os operadores priorizam analisadores certificados capazes de resolução em partes por bilhão e trilhas de auditoria automatizadas.

Adoção Crescente de Soluções de Monitoramento de Gás Habilitadas para IoT

Setenta e sete por cento dos sites de manufatura em todo o mundo agora transmitem dados de detecção para painéis em nuvem, acima de 52% há dois anos, de acordo com o Consórcio Industrial da Internet.[3]Consórcio Industrial da Internet, "Relatório de Pesquisa sobre Manufatura Conectada," iiconsortium.org A análise de borda reduz os falsos alarmes em 45% e diminui as chamadas de manutenção, enquanto os protocolos IEC 62443 criptografados aliviam as preocupações com segurança cibernética. Os fornecedores que agrupam sensores, gateways e análises de software, portanto, obtêm receita recorrente mais elevada, e esse modelo integrativo está orientando movimentos de consolidação entre fornecedores de primeiro nível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Instalação e Calibração | -0.9% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Seletividade Limitada do Sensor Levando a Erros de Sensibilidade Cruzada | -0.6% | Global, afetando particularmente aplicações multigás | Médio prazo (2-4 anos) |

| Escassez de Técnicos de Calibração Qualificados em Economias Emergentes | -0.4% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Preocupações com Segurança de Dados em Redes de Detecção Conectadas à Nuvem | -0.3% | Global, concentrado em setores de infraestrutura crítica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Instalação e Calibração

Uma grade de detecção com fio para toda a planta pode custar entre USD 25.000 e USD 75.000, e os contratos anuais de calibração acrescentam de 20% a 30% aos custos de propriedade. Quarenta por cento das fábricas na Ásia emergente adiam atualizações porque os orçamentos são esgotados por outros projetos de capital. Os modelos de assinatura estão ganhando força, reduzindo os custos de entrada em até 70%, mas muitos pequenos operadores ainda tratam o monitoramento de gás como discricionário até que os reguladores intervenham.

Seletividade Limitada do Sensor Levando a Erros de Sensibilidade Cruzada

As células eletroquímicas frequentemente classificam incorretamente os gases quando a umidade e a temperatura variam, gerando de 8% a 12% de falsos positivos de acordo com os testes de campo do NIST. Cada leitura incorreta força uma paralisação do trabalho, de modo que os operadores permanecem cautelosos em adotar matrizes em rede em plantas químicas complexas. Os filtros de aprendizado de máquina melhoram a precisão, mas aumentam o custo e o consumo de energia do dispositivo, restringindo a implantação em setores de baixa margem, como o tratamento municipal de águas residuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: Sensores Impulsionam a Flexibilidade de Integração

Em termos de valor, os sensores capturaram 47,33% da participação do mercado de sensores, detectores e analisadores de gás em 2025, refletindo sua compatibilidade plug-and-play em arquiteturas distribuídas. Espera-se que o segmento cresça a um CAGR de 6,62% até 2031, impulsionado pela miniaturização de detectores MEMS que podem ser incorporados diretamente em painéis de máquinas sem exigir reformas estruturais. Os detectores mantêm relevância para alertas em espaços confinados e kits de bombeiros, enquanto os analisadores dominam contextos laboratoriais e de relatórios de emissões que exigem precisão em partes por milhão. Os fabricantes agora estão eliminando essas fronteiras, oferecendo módulos híbridos sob a norma IEC 62990 para uso universal em slot, um movimento que deve reforçar as abordagens de design com prioridade para sensores.

As plataformas de segunda geração integram alarmes, análises e gateways em nuvem em um único invólucro, reduzindo as horas de instalação em 35%. Fornecedores menores agora podem explorar protocolos de padrão aberto para vender analisadores de nicho que se integram perfeitamente com sistemas de supervisão de primeiro nível, reduzindo assim as preocupações com dependência de fornecedor. Essa interoperabilidade orienta as aquisições para longe de pedidos pontuais de detectores em direção a acordos de estrutura em toda a empresa, e o mercado de sensores, detectores e analisadores de gás, portanto, avança em direção a valores médios de contrato mais elevados.

Por Tecnologia: Inovação em Semicondutores Perturba a Dominância Eletroquímica

As pilhas eletroquímicas ainda detêm 37,08% do tamanho do mercado de sensores, detectores e analisadores de gás porque sua relação custo-desempenho permanece favorável em implantações convencionais. No entanto, as matrizes de semicondutores estão impulsionando a inovação de curto prazo, com um CAGR de 5,66% em durabilidade operacional e orçamentos de energia abaixo de um miliwatt. As cabeças de infravermelho não dispersivo mantêm um nicho consolidado para detecção de traços de CO₂ em embalagens de alimentos, enquanto os circuitos paramagnéticos protegem a pureza do oxigênio em sistemas de inertização. Os catalisadores de pérola perduram em ambientes de hidrocarbonetos, onde as classificações intrinsecamente seguras superam as preocupações com seletividade.

As células fotoacústicas avançadas, embora atualmente mais caras, oferecem capacidades multigás com dimensões compactas; os depósitos de patentes para essa classe aumentaram 45% em 2024, sublinhando os maiores investimentos em P&D. Os órgãos reguladores estão percebendo: a EPA aprovou várias novas químicas de sensores para levantamentos de vazamentos obrigatórios no ano passado. Os consórcios esperam que os usuários finais adotem gradualmente essas variantes de estado sólido à medida que as metas de vida útil da bateria se estendam além de cinco anos e os ciclos de calibração se ampliem para intervalos anuais.

Por Tipo de Comunicação: Sem Fio Avança Apesar das Preocupações com Segurança

As redes com fio ainda transmitem 68,72% dos dados de detecção, um número enraizado na desconfiança industrial em relação a links de rádio para serviços críticos à vida. Mesmo assim, os nós sem fio estão crescendo a um CAGR de 6,95% à medida que as redes determinísticas 5G e os perfis de baixo consumo LoRaWAN demonstram latência inferior a 100 ms. A Comissão Federal de Comunicações (FCC) dobrou o espectro não licenciado para IoT industrial em 2024, ampliando assim a disponibilidade de canais para clusters densos de sensores. Baterias e coleta de energia permitem instrumentação em zonas Classe I, Divisão 1, onde a fiação de energia é economicamente inviável.

Os organismos de normalização mitigaram os riscos cibernéticos por meio de autenticação baseada em certificados nos conjuntos WirelessHART e ISA100.11a. Os fornecedores adicionam chips de computação de borda que isolam o loop de medição da rede corporativa, satisfazendo as auditorias de CISO. Consequentemente, o mercado endereçável de sensores, detectores e analisadores de gás se expande para sites de campo marrom que anteriormente eram considerados impossíveis de cabeamento, particularmente em extensos dutos de transporte intermediário.

Por Indústria do Usuário Final: Farmacêutica Acelera Além dos Mercados Tradicionais

O petróleo e gás permaneceu o maior grupo de compradores, respondendo por 24,31% dos gastos de 2025, impulsionado principalmente por levantamentos de vazamentos de metano e paradas de refinaria. No entanto, as plantas farmacêuticas agora registram um CAGR de 5,73% à medida que as regras de validação de processos da FDA prescrevem monitoramento contínuo para proteger a esterilidade dos medicamentos. Os contratos de salas limpas frequentemente agrupam centenas de nós em uma única instalação, direcionando receita de alta margem para fornecedores familiarizados com a documentação de Boas Práticas de Fabricação.

Os complexos químicos e petroquímicos mantêm volumes de base para matrizes de gás combustível, enquanto as concessionárias de água implementam monitoramento de H₂S e cloro para cumprir as regulamentações de segurança dos trabalhadores. As mineradoras incorporam kits em veículos elétricos a bateria subterrâneos, equilibrando os riscos de explosões com a necessidade de ventilação eficiente. Os processadores de alimentos utilizam sondas de CO₂ para verificar embalagens em atmosfera modificada, um mercado de nicho que cresce em conjunto com a expansão da fabricação de carne à base de plantas. Cada aplicação amplia incrementalmente o mercado de sensores, detectores e analisadores de gás, deslocando-o de um monopólio da indústria pesada para um mercado principal multissetorial.

Análise Geográfica

A Ásia-Pacífico controlou 35,42% da receita de 2025 e está avançando a um CAGR de 5,86%. A China aplica a norma GB/T 50493-2024, que obriga os produtores químicos a instalar redes de detecção multiponto, enquanto a Lei de Fábricas emendada da Índia exige monitoramento em tempo real em unidades perigosas. Os fabricantes de equipamentos originais japoneses, como a Figaro Engineering, exportam sensores MEMS que reduzem o consumo de energia em 30%, acelerando assim a adoção entre as PMEs do Sudeste Asiático sensíveis a custos. Os estaleiros da Coreia do Sul implantam detectores de grau marinho resistentes à névoa salina, e as minas subterrâneas da Austrália optam por redes de malha de longo alcance para superar a atenuação de RF pela massa rochosa.

A América do Norte apresenta estabilidade impulsionada por substituições em vez de adoção pela primeira vez. O código de espaços confinados da OSHA garante a saúde dos volumes de detectores portáteis, e os operadores de areias betuminosas do Canadá exigem analisadores robustecidos capazes de operar a -40 °C. A próxima legislação de metano dos EUA imporá levantamentos trimestrais de vazamentos, garantindo pedidos sustentados para imageadores ópticos e analisadores de alta precisão. Os crescentes clusters automotivos do México também estão instalando matrizes de CO e NO₂ na ventilação de cabines de pintura, adicionando vendas incrementais de unidades.

A Europa enfatiza o monitoramento de emissões quase contínuo. Os geradores de energia equipados com lavadores de NOx devem verificar os níveis de exaustão abaixo de 15 ppm sob a Diretiva de Emissões Industriais de 2024. A Alemanha integra as saídas dos sensores em plataformas da Indústria 4.0, alimentando algoritmos de manutenção preditiva que evitam paradas de fornos. Os parques eólicos offshore do Reino Unido exigem monitoramento de H₂S durante a injeção de calda em monoestacas, enquanto as minas de cobre da Polônia adotam detectores à prova de chama à medida que a produção se volta para metais para baterias. A América do Sul, o Oriente Médio e a África completam o panorama, com a primeira impulsionada por projetos de cobre e lítio, e os últimos por expansões de refinarias e plantas de dessalinização movidas a gás.

Panorama regulatório

Os requisitos de conformidade para sensores, detectores e analisadores de gás situam-se dentro de regimes de segurança e emissões que especificam desempenho certificado, rastreabilidade e adequação para atmosferas explosivas. Na União Europeia, a Diretiva ATEX 2014/34/UE continua a regular equipamentos usados em ambientes potencialmente explosivos, junto com a Diretiva EMC 2014/30/UE e a Diretiva de Baixa Tensão 2014/35/UE para conformidade elétrica e eletromagnética. Na América do Norte, a norma ANSI/UL 2075 (Detectores e Sensores de Gás e Vapor) foi revisada e finalizada em março de 2025, refletindo requisitos de segurança atualizados para detectores e sensores usados em locais não perigosos, e os esforços de alinhamento de certificação também fazem referência ao trabalho focado no Canadá sobre a ULC-S588.

Atualizações de padronização estão restringindo os métodos de teste e acelerando a harmonização entre jurisdições, o que alimenta os roteiros de produtos dos fornecedores e os ciclos de certificação. A norma EN IEC 60079-29-0:2026 (publicada sob a estrutura IEC/CENELEC no início de 2026) atualiza os requisitos gerais e os métodos de teste para equipamentos de detecção de gás em atmosferas explosivas, reforçando a conformidade com a série IEC 60079-29 como um requisito de aquisição para implantações em áreas classificadas. No Sudeste Asiático, estruturas nacionais como a da Tailândia (TISI) e a de Singapura fazem referência crescente a expectativas alinhadas à IECEx para equipamentos industriais perigosos, levando os fabricantes a projetos globalmente testáveis em vez de variantes específicas de região.

Análise da cadeia de valor

A cadeia de valor começa com materiais e componentes de detecção (químicas de células eletroquímicas, chips MEMS/semicondutores, fontes de infravermelho e óptica, módulos fotoacústicos). Em seguida, avança para a montagem de módulos e instrumentos (detectores fixos e portáteis, analisadores e nós de sensores integrados), seguida pela integração de sistemas nas camadas de segurança e controle de plantas (gateways com fio e sem fio, protocolos como WirelessHART/ISA100.11a e software em nuvem para painéis, trilhas de auditoria e gestão de frotas). Gases de calibração, acessórios e redes de serviço (comissionamento, testes periódicos de resposta, contratos de calibração e manutenção) fornecem receita recorrente a jusante, especialmente em indústrias regulamentadas que exigem tempo de atividade documentado e validação.

Duas forças estão remodelando o posicionamento dos fornecedores em toda a cadeia: a harmonização regulatória e a expansão de mercados finais de missão crítica. No lado regulatório, os caminhos de adoção nacional da IEC 60079-29-0 estão avançando, incluindo o Standards Council of Canada, que iniciou trabalhos de desenvolvimento em maio de 2026, e a BSI, que publicou a BS EN IEC 60079-29-0:2026 em janeiro de 2026, o que apoia o design multimercado e reduz o esforço de certificação duplicado. No lado do mercado final, grandes fornecedores de gases industriais estão expandindo modelos de fornecimento no local e de alta pureza que estão adjacentes à demanda de sensoriamento a jusante em semicondutores e hidrogênio. A Air Liquide anunciou um investimento de mais de 170 milhões de dólares em julho de 2026 para construir unidades de produção em Indiana para fornecer gases ultrapuros à SK hynix, a Air Products foi selecionada em abril de 2026 para fornecer nitrogênio, oxigênio, argônio e hidrogênio à Samsung Electronics em Pyeongtaek, e a Messer alcançou um marco em julho de 2026 com um contrato de hidrogênio renovável de 10 anos e uma participação acionária de 30% em quatro locais de produção de hidrogênio com a Lhyfe. Esses projetos aumentam a base instalada de infraestrutura de manuseio de gás, onde o monitoramento contínuo e a detecção certificada estão incorporados aos procedimentos operacionais e contratos de serviço dos fornecedores.

Cenário Competitivo

O campo permanece moderadamente fragmentado apesar das aquisições de destaque. Honeywell, Siemens e Emerson respondem coletivamente por aproximadamente 38% da receita de 2024, mas mais de 200 empresas menores atendem a nichos regionais ou específicos de aplicação. Os players de grande escala utilizam fusões e aquisições para incorporar químicas avançadas em suítes de automação mais amplas; a aquisição pela Siemens em 2025 da divisão industrial da Sensirion adicionou matrizes MEMS que conectam os canais de vendas de controle de processos e automação predial. O investimento de USD 180 milhões da Honeywell em expansão de planta reserva capacidade para sensores semicondutores, sublinhando uma mudança estratégica para longe de catálogos puramente eletroquímicos.

A capacidade de software agora diferencia os vencedores. O detector Rosemount 6888 da Emerson agrupa análises de borda para sinalizar eventos de deriva antes que a calibração expire, e a aliança Draeger-Microsoft com o Azure une frotas de detectores com modelos preditivos baseados em IA. Inovadores menores aproveitam a interoperabilidade da norma IEC 62990 para integrar células fotoacústicas especializadas sem recriar pilhas completas de monitoramento, permitindo-lhes focar na propriedade intelectual central de sensoriamento. Os depósitos de patentes em torno de designs fotoacústicos de baixo consumo destacam a crescente rivalidade em P&D, com um aumento de 45% em 2024, sinalizando um salto iminente no desempenho de dispositivos portáteis multigás.

A pressão de preços persiste nos SKUs de nível básico, mas as unidades de alta especificação mantêm margens premium graças a rigorosos obstáculos de certificação. A resiliência da cadeia de suprimentos também molda a participação: as empresas que possuem fábricas MEMS verticalmente integradas podem superar as escassezes de componentes que afetam os concorrentes dependentes de fundições contratadas. No geral, o mercado de sensores, detectores e analisadores de gás recompensa os fornecedores que equilibram excelência em hardware com software de nível de nuvem, presença global de serviços e credenciais confiáveis de segurança cibernética.

Líderes do Setor de Sensores, Detectores e Analisadores de Gás

Emerson Electric Company

Teledyne Technologies Incorporated

Siemens Aktiengesellschaft

Spectris plc (Servomex Group Limited)

Honeywell Analytics Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo espaço em branco em torno de medições de gás traço de maior sensibilidade e menor custo, e em torno de arquiteturas de produto que incorporam análises próximas ao sensor, mantendo a prontidão para certificação. Em junho de 2026, o Fraunhofer IPM divulgou um conceito compacto de sensor de gás fotoacústico ressonante posicionado para detecção de traços altamente sensível a aproximadamente um décimo do custo dos equipamentos convencionais, o que sustenta o potencial de comercialização da miniaturização fotoacústica além de nichos premium. A direção da pesquisa também aponta para uma seletividade multi-gás mais forte, incluindo a demonstração de nariz eletrônico da KRISS em fevereiro de 2026 (relatada com detecção em nível de partes por trilhão e estabilidade de longo prazo), o que se alinha com as preocupações dos usuários finais sobre sensibilidade cruzada e falsos positivos em ambientes complexos.

No lado do sistema, a aquisição está migrando de detectores autônomos para frotas conectadas que combinam hardware robusto com software para documentação, fluxos de trabalho de conformidade e gestão do ciclo de vida, em consonância com a adoção mais amplo de monitoramento habilitado para IoT em locais industriais. Isso cria uma oportunidade para fornecedores que conseguem entregar nós de sensores certificados junto com conectividade segura e tratamento de dados pronto para auditoria, particularmente onde atualizações de regulamentações e normas (alinhamento ATEX/IECEx e a atualização da IEC 60079-29-0:2026) impulsionam programas de substituição e padronização. Há também espaço para reduzir o custo total de propriedade para plantas menores que enfrentam altos custos de instalação e calibração por meio de suporte de calibração em pacote, diagnósticos remotos e serviços no estilo de assinatura, preservando ao mesmo tempo os controles de rastreabilidade e tempo de atividade exigidos em aplicações de monitoramento de emissões e de segurança crítica.

Desenvolvimentos recentes do setor

- Junho de 2026: a Emerson expandiu a linha Rosemount 928 Wireless Gas Monitor para adicionar detecção de gás combustível usando WirelessHART para locais onde a fiação e o acesso são limitados. A medida estende o monitoramento sem fio além dos casos de uso de gás tóxico e apoia implantações mais amplas de frotas em ativos industriais de difícil acesso.

- Março de 2025: a Emerson apresentou o detector fixo de gás Rosemount 625IR, que usa fontes duplas de IR de estado sólido para oferecer detecção rápida enquanto reduz falsos alarmes. A atualização do produto visa operações de segurança crítica que buscam menos desligamentos por incômodo e cobertura de ponto fixo mais confiável.

- Abril de 2024: a Valmet concluiu a aquisição do negócio de cromatografia de gás de processo e integração da Siemens por 102,5 milhões de euros. A transação transferiu ativos de cromatografia para um portfólio focado em análises de processo, influenciando o posicionamento competitivo nas ofertas de analisadores ligadas ao monitoramento de emissões e de processo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas de sensores, detectores e analisadores de gás usados para detectar, medir e monitorar a presença ou concentração de gás em ambientes industriais, comerciais e ambientais. A receita é registrada no ponto de venda do equipamento.

Exclusões de escopo: serviços, mão de obra de instalação, gases de calibração e contratos de manutenção estendida não são contabilizados, a menos que estejam incluídos e precificados dentro do valor de venda do equipamento.

Visão geral da segmentação

- Por Categoria de Produto

- Analisadores de Gás

- Sensores de Gás

- Detectores de Gás

- Por Tecnologia

- Eletroquímica

- Paramagnética

- Zircônia

- Infravermelho Não Dispersivo

- Semicondutor

- Fotoionização

- Catalítica

- Fotoacústica

- Outra Tecnologia

- Por Tipo de Comunicação

- Com Fio

- Sem Fio

- Por Indústria do Usuário Final

- Petróleo e Gás

- Produtos Químicos e Petroquímicos

- Tratamento de Água e Águas Residuais

- Metais e Mineração

- Serviços Públicos e Geração de Energia

- Farmacêutica

- Alimentos e Bebidas

- Outra Indústria do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando onde os equipamentos de sensoriamento e detecção de gás são realmente implantados, e então vinculando essas áreas de uso a séries de dados mensuráveis. Para verificações de intensidade de uso final e fluxo de equipamentos, fontes públicas como as orientações de segurança da OSHA e da NIOSH, os programas de ar e emissões da EPA dos EUA, os conjuntos de dados da Agência Europeia do Ambiente, a Agência Internacional de Energia e as estatísticas comerciais da UN Comtrade são usadas para apoiar suposições sobre categorias de equipamentos relevantes.

Também nos baseamos na documentação de produtos dos fabricantes, relatórios anuais públicos, apresentações a investidores e comunicados de imprensa confiáveis para entender o posicionamento do produto e os padrões típicos de substituição. Quando necessário, assinaturas pagas para dados financeiros de empresas e inteligência de negócios, bases de dados de patentes e verificações no nível de embarque de importação-exportação são usadas para confirmar mudanças tecnológicas e a direção dos embarques. Esses exemplos não são exaustivos, e outras fontes públicas foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

Discussões primárias foram realizadas com fabricantes de dispositivos, parceiros de canal e compradores usuários finais em setores de maior uso, como petróleo e gás, produtos químicos, serviços públicos e manufatura. Essa combinação ajuda a testar suposições-chave em termos simples, incluindo como as equipes de compras diferenciam detectores de analisadores, como sistemas fixos versus portáteis são orçados, e como as práticas de substituição e calibração diferem por região, antes que o modelo seja finalizado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 19% | APAC: 42% |

| Nível médio: 44% | Líderes funcionais/de unidade: 31% | EMEA: 35% |

| Pequenos players: 19% | Gerentes: 50% | Américas: 23% |

Dimensionamento e previsão de mercado

A lógica de dimensionamento é construída a partir de um pool de demanda de cima para baixo, no qual a atividade industrial e as necessidades de monitoramento impulsionadas por regulamentações são traduzidas em adoção provável de equipamentos, e depois filtradas por ciclos típicos de substituição. Para verificar os totais de forma cruzada, adicionamos aproximações seletivas de baixo para cima, incluindo preços médios de venda amostrados multiplicados por volumes de embarque estimados em aplicações-chave, além de feedback de canal sobre mudanças no mix.

As entradas do modelo incluem padrões de renovação da base instalada para sistemas fixos e portáteis, faixas de preço médio de venda por tecnologia (eletroquímica, infravermelho e catalítica), intensidade de conformidade de segurança por uso final, o ritmo de adições de capacidade industrial em indústrias de processo e a parcela de implantações vinculadas ao monitoramento de emissões e à qualidade do ar interior. Onde a visibilidade de baixo para cima é mais fraca, as lacunas são tratadas usando faixas conservadoras de preço-volume, e essas faixas são revisitadas durante as entrevistas até que o intervalo se estreite.

Para a previsão, a análise de cenários é executada com um caso central, e os fatores são projetados usando uma combinação de suavização de tendência e pontos de inflexão validados por especialistas. A previsão final é ajustada quando os sinais de adoção e a direção de preços não se movem juntos, o que ajuda a evitar que saltos de curto prazo sejam levados para a visão de longo prazo.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas passagens que comparam a saída do modelo com sinais independentes, como direção comercial, momento da produção industrial e padrões de gastos de uso final coletados em entrevistas. Se uma região ou tecnologia mostrar um salto inusual, as suposições subjacentes são revisadas, e respondentes específicos são recontatados para confirmar se a mudança é real ou está ligada a um limite de classificação.

Antes da aprovação final, o conjunto de dados e as fórmulas são revisados por um segundo analista, seguido por uma verificação final de variação nas taxas de crescimento, movimento de preços e participações regionais. O relatório é atualizado anualmente, com atualizações provisórias quando mudanças regulatórias importantes, paralisações de plantas ou movimentos acentuados de custos de insumos afetam materialmente a demanda. Uma revisão final é concluída pouco antes da entrega, para que a visão atualizada seja refletida na saída para o cliente.

Dimensionamento do mercado global de sensores e detectores de analisadores de gás da Mordor Intelligence comparado com outras estimativas publicadas

Os números publicados para este mercado podem diferir mesmo quando o nome do tópico parece o mesmo, já que as equipes podem aplicar limites de equipamento diferentes, tratar sistemas portáteis e fixos de forma diferente, e usar anos-base diferentes para conversão de moeda. As variações também podem vir de como a demanda de substituição é modelada em comparação com a demanda de novos projetos, e se os preços são mantidos fixos ou permitidos variar com o mix tecnológico.

A tabela de referência mostra uma variação para o mesmo mercado geral, e no modelo da Mordor Intelligence o escopo se concentra na receita de equipamentos para sensores, detectores e analisadores de gás, excluindo serviços e atividades de calibração não incluídas. Outras estimativas podem tender para mais alto ou mais baixo quando expandem o limite para sistemas de detecção de gás mais amplos, usam uma progressão de preço médio de venda mais agressiva para tecnologias de sensoriamento mais novas, ou aplicam uma cadência de atualização diferente que captura oscilações de ciclo industrial mais cedo ou mais tarde.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,93 bilhões de dólares (2025) | |

| Consultoria Global A | 4,37 bilhões de dólares (2024) | Usa um ano-base diferente e pode ponderar o mix de aplicação e os preços por tecnologia de sensor de forma mais intensa, o que pode alterar o valor quando detectores mais antigos e de baixo preço dominam o mix de embarques. |

| Editora do Setor B | 4,84 bilhões de dólares (2025) | Frequentemente mistura sistemas fixos e portáteis com um conjunto mais amplo de tecnologias e usos finais, e pode tratar software agrupado e recursos de monitoramento como parte do valor do sistema, o que pode elevar o total em comparação com a contagem apenas de equipamentos. |

No geral, a comparação aponta para o escopo e o tratamento de preços como os principais motivos por trás da diferença. Quando o mercado está ligado a definições claras de equipamentos, padrões de substituição e indicadores de demanda por região, o resultado é mais fácil de rastrear, atualizar e explicar em uma chamada com o cliente, sem depender de suposições ocultas.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sensores de gás?

Está avaliado em USD 5,21 bilhões em 2026 e está projetado para atingir USD 6,84 bilhões até 2031.

Qual categoria de produto detém a maior participação?

Os sensores detêm 47,33% da receita de 2025 graças à sua flexibilidade de integração no monitoramento distribuído.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está avançando a um CAGR de 5,86%, impulsionada pela expansão industrial e por leis de segurança mais rigorosas.

Por que os sensores semicondutores estão ganhando força?

Eles oferecem confiabilidade de estado sólido, menor consumo de energia e suporte para designs compactos multigás.

O que dificulta uma adoção mais ampla em pequenas plantas?

Os altos custos iniciais de instalação e calibração permanecem a principal barreira, especialmente em mercados emergentes.

Como as regulamentações estão moldando a demanda?

Mandatos mais rigorosos de emissões e segurança nos Estados Unidos, na União Europeia e na Ásia estão tornando o monitoramento contínuo uma despesa de capital não discricionária.

Página atualizada pela última vez em: