Tamanho e Participação do Mercado de Detectores de Raios X

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

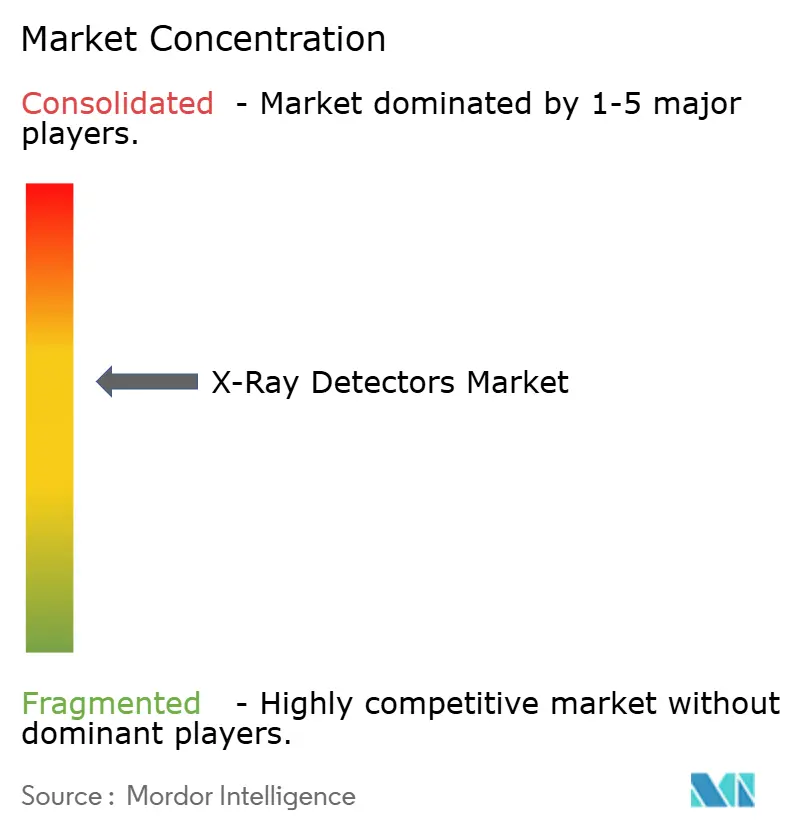

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Detectores de Raios X por Mordor Intelligence

O tamanho do mercado de detectores de raios X é avaliado em USD 4,56 bilhões em 2026 e deve atingir USD 6,23 bilhões até 2031, avançando a um CAGR de 6,44%. A demanda concentra-se em torno da tecnologia de painel plano de conversão direta, portabilidade no ponto de atendimento e programas de localização de semicondutores que reduzem os prazos de entrega para substratos de selênio amorfo e telureto de cádmio. Os hospitais priorizam detectores eficientes em termos de dose que se alinham com as campanhas Image Gently, enquanto os departamentos de emergência aceleram a adoção de tecnologia sem fio para reduzir o transporte de pacientes. Os governos da Índia, dos Estados Unidos e da União Europeia vinculam incentivos de fabricação de chips à autossuficiência em dispositivos médicos, fortalecendo assim a segurança do fornecimento. A dinâmica competitiva depende de integração vertical, firmware preparado para IA e certificação de cibersegurança, à medida que os fornecedores defendem margens contra concorrentes asiáticos de menor preço.

Principais Conclusões do Relatório

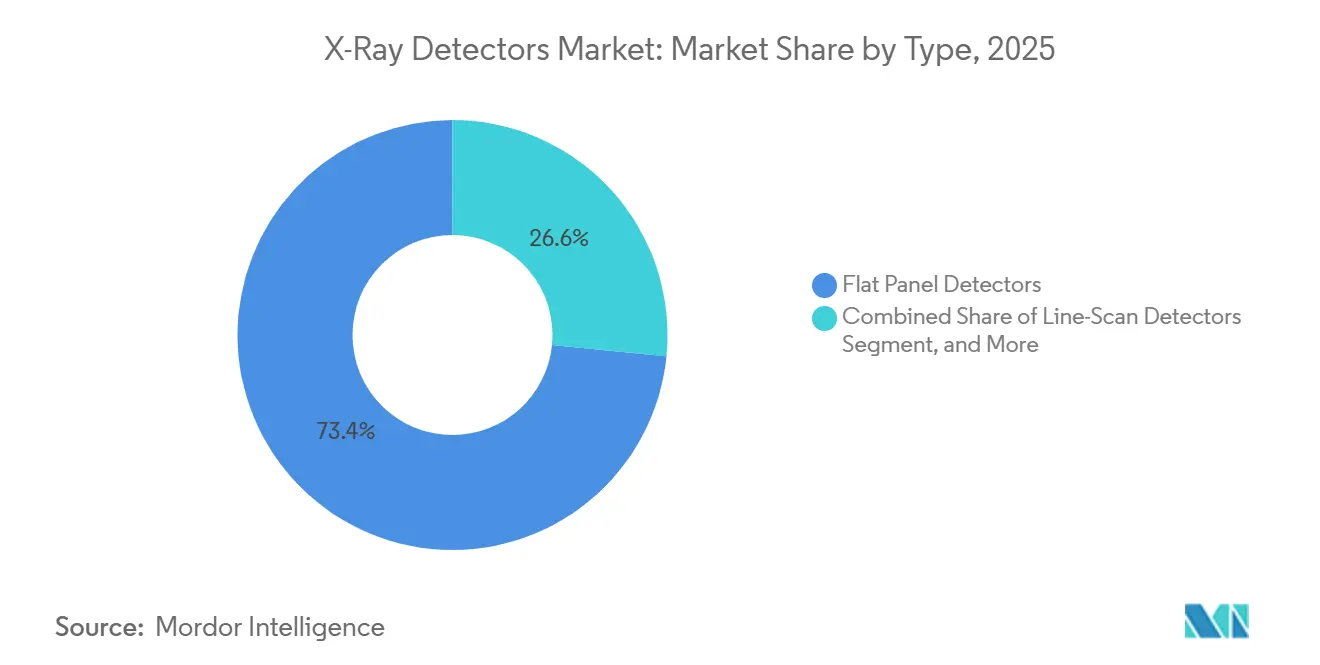

- Por tipo, os detectores de painel plano comandaram 73,42% da participação na receita em 2025, e as unidades de painel plano direto têm previsão de expansão a um CAGR de 7,49% até 2031.

- Por portabilidade, os painéis fixos detinham 62,38% da demanda de 2025, enquanto os painéis portáteis têm projeção de registrar um CAGR de 6,83% até 2031.

- Por aplicação, a imagem médica contribuiu com 68,13% da receita em 2025, e a imagem veterinária tem projeção de crescer a um CAGR de 7,61% ao longo do período de previsão.

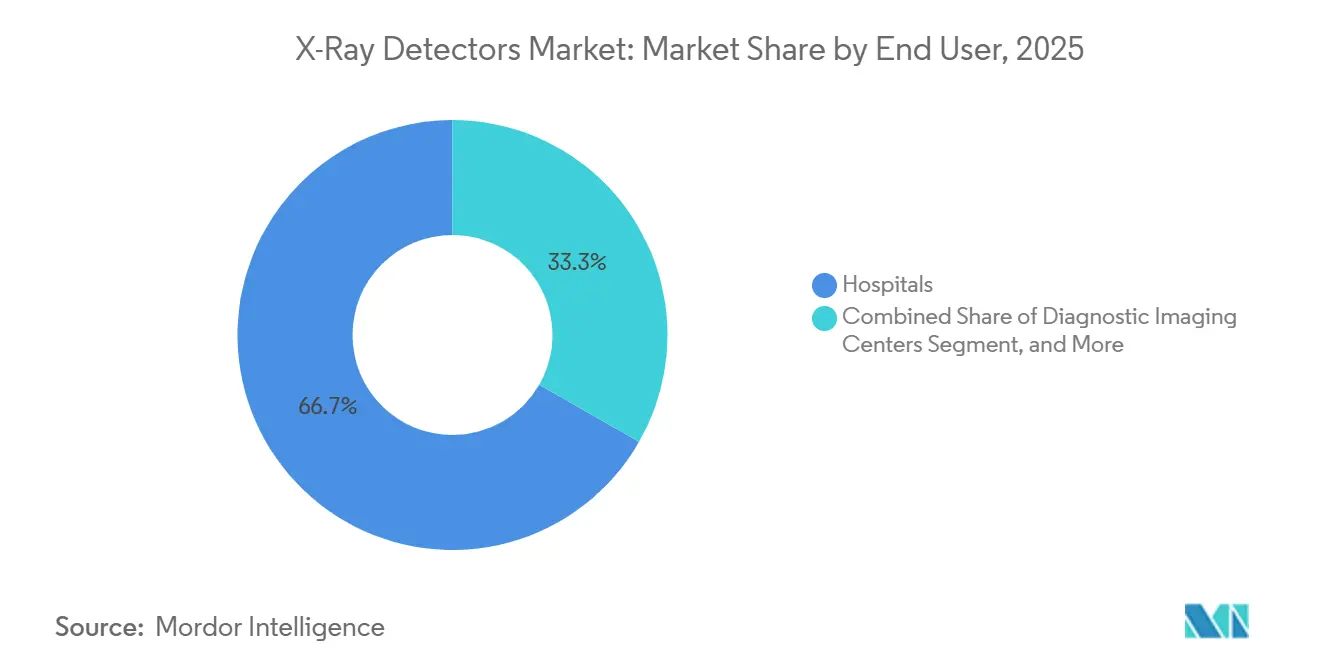

- Por usuário final, os hospitais geraram 66,73% das vendas de 2025, enquanto os centros de imagem diagnóstica devem crescer a um CAGR de 7,69%.

- Por tamanho de painel, os formatos de grande área capturaram uma participação de 56,71% em 2025, e os detectores de pequena área devem crescer mais rapidamente a um CAGR de 6,96%.

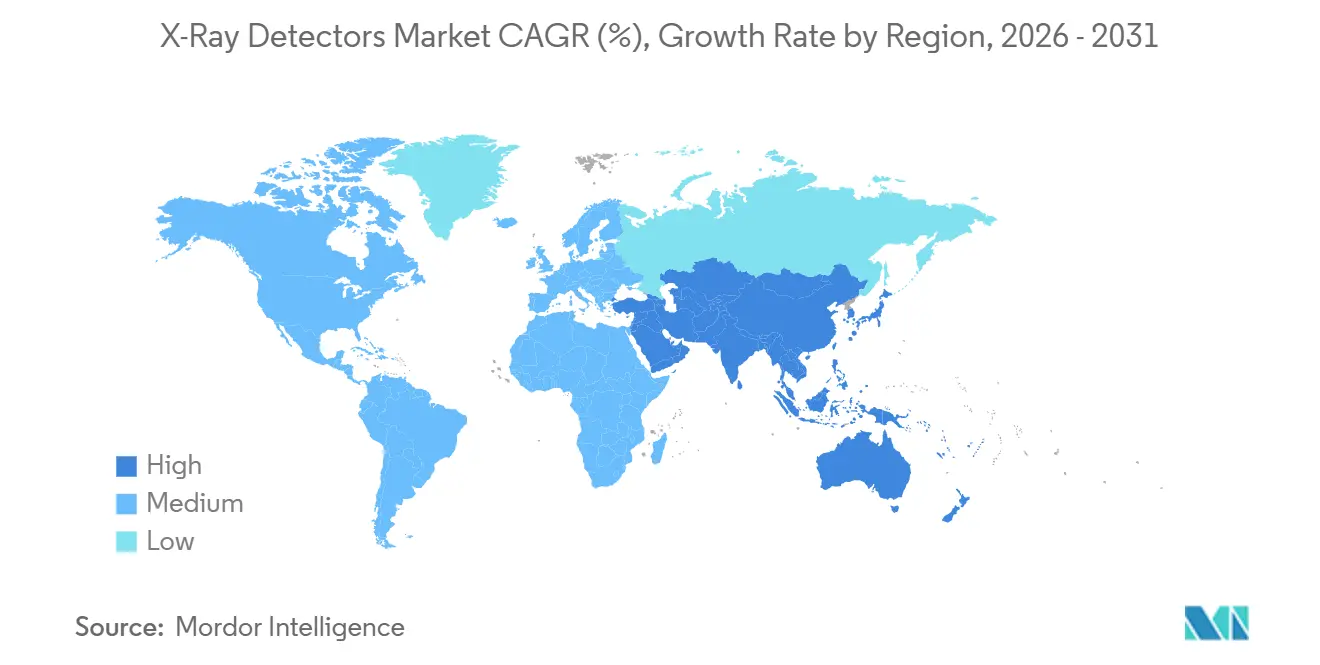

- Por geografia, a América do Norte liderou com 38,92% da receita de 2025, e a região Ásia-Pacífico deve avançar a um CAGR de 7,41%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Detectores de Raios X

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Crescente de Detectores de Painel Plano de Conversão Direta | +2.1% | América do Norte, Europa, hospitais terciários urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão Rápida da Demanda por Imagem Portátil e no Ponto de Atendimento | +1.4% | Departamentos de emergência e UTIs em todo o mundo | Curto prazo (≤ 2 anos) |

| Integração de Fluxos de Trabalho de Processamento de Imagem Aprimorados por IA | +0.9% | Liderança da América do Norte e Europa, seguimento da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescentes Necessidades de Ensaios Não Destrutivos nas Indústrias de Veículos Elétricos e Aeroespacial | +0.7% | China, Coreia do Sul, Alemanha, América do Norte | Longo prazo (≥ 4 anos) |

| Reembolsos Governamentais Favorecendo Atualizações de Radiografia Digital | +0.8% | Estados Unidos, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Incentivos de Localização da Cadeia de Suprimentos de Semicondutores | +0.5% | Estados Unidos, União Europeia, Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Detectores de Painel Plano de Conversão Direta

Os painéis de conversão direta utilizam selênio amorfo ou telureto de cádmio para converter diretamente fótons de raios X em carga elétrica, eliminando a camada cintiladora que tipicamente introduz uma perda de sinal de 30 a 40%.[1]Agfa, "Agfa lança nova solução de Radiografia Digital XF+," agfa.com A eficiência quântica de detecção supera 0,7 a 1 par de linhas por milímetro (lp/mm), possibilitando uma redução de dose de 20 a 25% para radiografia torácica e imagem ortopédica. Os hospitais agora estipulam tecnologia de conversão direta em 60% dos documentos de licitação porque a menor exposição do paciente está alinhada com as campanhas globais de redução de dose. Os fornecedores se diferenciam por meio de avanços no passo de pixel até 150 µm e conversão de 16 bits a bordo, o que aumenta o contraste de tecidos moles. À medida que o rendimento de semicondutores melhora, o preço dos painéis está caindo para o nível da radiografia computadorizada, acelerando a substituição.

Expansão Rápida da Demanda por Imagem Portátil e no Ponto de Atendimento

Os departamentos de emergência realizam 40% das radiografias hospitalares; no entanto, o transporte de pacientes pode atrasar o diagnóstico e aumentar o risco de infecção. Painéis sem fio com menos de 3 kg transmitem imagens de 14 × 17 polegadas via Wi-Fi de 5 GHz em menos de 4 segundos, permitindo estudos à beira do leito sem desconectar os circuitos de suporte de vida. A resolução WHA78.13 da OMS designou a radiografia portátil como uma classe de dispositivo essencial, obrigando os ministérios da saúde a destinar orçamento para frotas móveis. As remessas anuais sobem, portanto, em dois dígitos em hospitais de campanha da Ásia-Pacífico e enfermarias de cuidados intensivos dos Estados Unidos. O menor custo de capital em relação à construção de salas fixas amplia o acesso em ambientes de recursos limitados.

Integração de Fluxos de Trabalho de Processamento de Imagem Aprimorados por IA

Redes neurais convolucionais incorporadas no firmware dos detectores agora centralizam automaticamente as exposições, avaliam a qualidade da imagem e sinalizam erros de posicionamento em 2 segundos.[2]Integrating the Healthcare Enterprise, "Fluxo de Trabalho de IA para Imagem," ihe.net Os departamentos de radiologia documentam uma economia de 40% no tempo dos técnicos e 15% menos exames repetidos. As diretrizes de 2024 do Colégio Americano de Radiologia exigem verificações mensais de sensibilidade para garantir que os algoritmos permaneçam precisos ao longo do tempo. A computação de borda contorna preocupações de latência e soberania de dados na Europa. A prontidão para IA está rapidamente se tornando um critério-chave de avaliação, favorecendo fornecedores com APIs abertas.

Crescentes Necessidades de Ensaios Não Destrutivos nas Indústrias de Veículos Elétricos e Aeroespacial

As plantas de baterias de veículos elétricos inspecionam cada solda para evitar fuga térmica, impulsionando a demanda por conjuntos de varredura linear que imageiam módulos de 400 mm a uma resolução de 50 µm em menos de 90 segundos.[3]Instituto Fraunhofer EZRT, "XXL-CT," ezrt.fraunhofer.de As principais empresas aeroespaciais insistem na tomografia computadorizada de pás fabricadas por manufatura aditiva, gerando pedidos de arcos de detectores de 5 m capazes de visões de toda a fuselagem. O avanço de contraste de fase da NASA em 2024 aprimora a detecção de delaminação em compósitos sem o uso de agentes de contraste, e a transferência de tecnologia para fabricantes de equipamentos está em andamento. Os requisitos de rendimento industrial estão, portanto, sendo sincronizados com a qualidade de imagem de nível médico, expandindo assim a oportunidade endereçável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo Inicial dos Sistemas de Radiografia Digital e Contratos de Serviço | -0.6% | Mercados emergentes e hospitais rurais em todo o mundo | Curto prazo (≤ 2 anos) |

| Conformidade Regulatória Complexa em Múltiplas Regiões para Materiais de Detectores | -0.4% | Fabricantes globais que vendem nos EUA, UE e China | Médio prazo (2 a 4 anos) |

| Longos Ciclos de Substituição em Salas de Radiografia Hospitalar | -0.3% | Instalações maduras na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescentes Riscos de Cibersegurança para Detectores Conectados | -0.3% | América do Norte e Europa sob escrutínio intensificado | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial dos Sistemas de Radiografia Digital e Contratos de Serviço

Uma sala de radiografia digital completa custa entre USD 150.000 e 300.000, o que representa o triplo do preço da radiografia computadorizada. Os contratos anuais de serviço acrescentam de 8 a 12% ao custo total. Os hospitais rurais que operam com uma margem mediana de 1,5% adiam as atualizações por mais de uma década. Os aumentos de reembolso no âmbito do Sistema de Pagamento Prospectivo Ambulatorial de 2025 ficam atrás da inflação dos equipamentos, limitando os cálculos de retorno sobre o investimento. Instalações com capital restrito, portanto, mantêm placas de fósforo legadas apesar das doses mais elevadas e do fluxo de trabalho mais lento.

Conformidade Regulatória Complexa em Múltiplas Regiões para Materiais de Detectores

Os fabricantes devem conciliar os trâmites 510(k) da FDA, os arquivos técnicos do Regulamento de Dispositivos Médicos da UE e os testes de tipo da NMPA da China, cada um com requisitos distintos de rotulagem e documentação de segurança. Os históricos de projeto paralelos elevam os custos de engenharia não recorrentes em USD 0,2 milhão por modelo e estendem os prazos de lançamento em até 12 meses. Inovadores menores consideram o ônus proibitivo, retardando a difusão de tecnologia nos mercados internacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Painéis Planos de Conversão Direta Ganham Protagonismo

A participação de mercado dos detectores de raios X para tecnologia de painel plano atingiu 73,42% em 2025, e o segmento tem projeção de crescer a um CAGR de 7,49% até 2031. Os painéis de conversão direta estão ganhando popularidade porque suprimem a dispersão de luz e atingem uma função de transferência de modulação acima de 0,5 a 5 lp/mm. Os painéis indiretos continuam populares onde as restrições orçamentárias favorecem um menor custo inicial, mas os avanços no iodeto de césio de estrutura acicular estão reduzindo a diferença de qualidade. A radiografia computadorizada tem projeção de recuar a um CAGR de 2,1% à medida que o processamento de filme é eliminado dos orçamentos hospitalares, embora 18% da base instalada em regiões de baixa renda ainda dependa de placas de fósforo. Os dispositivos de carga acoplada dominam canais odontológicos de nicho, enquanto os conjuntos de varredura linear estão crescendo em instalações de segurança aeroportuária que adotam tomografia computadorizada de dupla energia. A demanda resiliente nos segmentos industriais e veterinários mantém os formatos legados lucrativos, porém em declínio.

Um fluxo constante de lançamentos de conversão direta está recalibrando a economia de aquisição. Os fornecedores relatam que 55% dos novos pedidos de painel plano agora especificam fotocondutores de selênio amorfo. O aumento dos rendimentos e a fabricação localizada ao amparo da Lei CHIPS devem reduzir o custo unitário do painel direto de 14 × 17 polegadas para aproximadamente USD 12.000 até 2028, catalisando assim a adoção em centros de imagem comunitários. Enquanto isso, os painéis indiretos servem como uma faixa de valor para mercados sensíveis ao preço, com roteiros de fornecedores centrados em cintiladores mais finos e eliminação de ruído por IA para prolongar sua relevância.

Por Portabilidade: A Mobilidade Sem Fio se Consolida

Os sistemas fixos retiveram 62,38% das vendas de 2025; no entanto, a categoria portátil está registrando um CAGR de 6,83%, graças aos ganhos no fluxo de trabalho clínico. Os hospitais que equipam as UTIs com detectores alimentados por bateria reduzem o tempo de realização de exames à beira do leito de 45 minutos para menos de 10 minutos, liberando a capacidade dos técnicos. O tamanho do mercado de detectores de raios X para unidades portáteis tem projeção de expandir em quase USD 0,5 bilhão ao longo do horizonte de previsão. Protocolos sem fio que suportam 200 exposições por carga e transferência de imagem em menos de 4 segundos atendem às expectativas dos radiologistas para revisão em tempo real. As clínicas veterinárias estão adotando painéis portáteis a um CAGR de 8,1% para evitar sedação durante a imagem de animais de estimação agitados.

Os detectores fixos ainda dominam as salas de fluoroscopia de alto rendimento, onde a conectividade por fibra garante aquisição a 30 fps, e os painéis de grande área atendem aos requisitos de membro inteiro e coluna completa sem costura. No entanto, a classificação da OMS da radiografia móvel como dispositivo essencial e as aquisições financiadas por doadores nas economias emergentes estão inclinando o volume incremental para produtos portáteis, erodindo gradualmente a participação dos equipamentos fixos.

Por Aplicação: A Imagem Veterinária Registra o Crescimento Mais Rápido

A imagem médica contribuiu com 68,13% da receita de 2025, ancorada em 1,2 bilhão de procedimentos anuais. No entanto, a imagem veterinária está liderando o campo com um CAGR de 7,61% à medida que a posse de animais de estimação cresce globalmente e a penetração de seguros sobe para 25% na América do Norte. As regras atualizadas de blindagem exigem que as clínicas migrem do filme, e os fornecedores de painel plano agrupam geradores compactos e software otimizado para anatomia animal. Os consultórios odontológicos estão migrando do filme para sensores intraorais digitais a um CAGR de 5,9%, impulsionados pelos resultados imediatos e pela redução do desperdício químico.

A triagem de segurança representa 12% da demanda atual, impulsionada pela implantação de tomografia computadorizada de dupla energia, que reduz os falsos alarmes em 35%. Os ensaios não destrutivos industriais adicionam um impulso de CAGR de 6,9% à medida que as linhas de baterias de veículos elétricos e os locais de manufatura aditiva aeroespacial exigem inspeção de 100%. Outros usos emergentes, desde a inspeção de alimentos até a análise de testemunhos geológicos, evidenciam uma absorção modesta, porém resiliente, à medida que a qualidade da imagem melhora e os preços dos detectores diminuem.

Por Usuário Final: Centros Ambulatoriais Superam os Demais

Os hospitais geraram 66,73% do faturamento de 2025, mas os centros de imagem diagnóstica devem superá-los, avançando a um CAGR de 7,69% à medida que os pagadores redirecionam o volume para ambientes de menor custo. O tamanho do mercado de detectores de raios X para centros ambulatoriais tem projeção de aumentar em quase USD 0,7 bilhão até 2031, à medida que os diferenciais de reembolso se ampliam. As clínicas especializadas, notadamente os consultórios de ortopedia e quiropraxia, investem em radiografia própria para garantir o diagnóstico na mesma visita. As instalações industriais sustentam 11% da demanda, impulsionadas por inspeções obrigatórias em montagem de baterias e aeroespacial. Os institutos de pesquisa detêm uma participação pequena, porém estável, por meio de atualizações de contagem de fótons para trabalhos com síncrotron e animais de pequeno porte.

As clínicas veterinárias representam apenas 3% das entregas hoje, mas estão expandindo a um CAGR de 8,1%, impulsionadas pelos gastos com cuidados premium para animais de estimação e pelos mandatos das seguradoras para envio digital de estudos. Os nichos restantes, incluindo consultórios odontológicos e agências de segurança, somam 7% e mostram conversão consistente de filme e intensificadores de imagem.

Por Tamanho de Painel: Formatos Compactos Ganham Impulso

Os detectores de grande área detinham uma participação de 56,71% em 2025, continuando a dominar os mercados de radiografia geral e fluoroscopia. No entanto, os formatos de pequena área estão crescendo a um CAGR de 6,96%, impulsionados pela adoção odontológica, pediátrica e veterinária. Os painéis médios, abrangendo de 8 × 10 a 11 × 14 polegadas, são usados em salas de trauma, onde designs leves facilitam o posicionamento do paciente. A participação de mercado dos detectores de raios X para unidades de pequena área deve aumentar à medida que os sensores intraorais superam o filme, oferecendo diagnóstico no local de atendimento e eliminando a necessidade de descarte de produtos químicos.

Os fornecedores agora oferecem detectores de 17 × 34 polegadas com exposição única que eliminam artefatos de costura na imagem de escoliose, enquanto os avanços na tecnologia de bateria reduzem o peso dos painéis portáteis para abaixo de 2,5 kg. Os painéis de grande área permanecem insubstituíveis para uso em coluna completa e intervencionista, mas a composição da receita inclina-se progressivamente para tamanhos compactos e de médio porte à medida que as aplicações especializadas florescem.

Análise Geográfica

A América do Norte reteve 38,92% da receita de 2025 e crescerá a um CAGR de 6,1% até 2031. A penetração instalada de radiografia digital supera 85%, de modo que a substituição, e não a compra pela primeira vez, impulsiona o volume. O reembolso federal aumentou apenas 2,9% em 2025, ficando atrás da inflação dos equipamentos e estendendo os ciclos de atualização. As agências de segurança adicionam demanda incremental: a Administração de Segurança no Transporte instalou 300 unidades de tomografia computadorizada em pontos de controle em 2024 e tem como meta 2.218 até 2030. A Alfândega e Proteção de Fronteiras implantará 153 scanners de grande escala até 2028.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,41%, impulsionada pelo esforço da Índia de construir um setor de dispositivos médicos de USD 50 bilhões e reduzir a dependência de importações para 60% até 2030. Os incentivos vinculados à produção cobrem a montagem de painéis planos, enquanto plantas greenfield expandem a capacidade local de substratos. Os 8.300 hospitais do Japão estão se aproximando da conversão digital completa sob os estatutos atualizados de dispositivos farmacêuticos, e a parceria do Vietnã em hospitais públicos com a Konica Minolta está acelerando a penetração rural. O ciclo de aprovação da NMPA da China protege os fornecedores domésticos, permitindo que iRay e Vieworks exportem painéis a preços competitivos para todo o Sudeste Asiático.

A Europa contribuiu com 26% das vendas globais em 2025. O financiamento da Lei de Chips da UE de EUR 43 bilhões está construindo linhas de semicondutores continentais, reduzindo os prazos de entrega de 16 semanas que afligiram as escassez de 2022. Os sistemas nacionais de saúde da Alemanha, do Reino Unido e da França estão migrando para doses mais baixas para os pacientes e exigindo conformidade com o Regulamento de Dispositivos Médicos da UE. O Oriente Médio e a África detinham uma participação de 6%, impulsionada pela construção de hospitais na Arábia Saudita e nos Emirados Árabes Unidos sob a Visão 2030. A participação de 5% da América do Sul deve crescer à medida que o Brasil equipa as clínicas da região amazônica com unidades portáteis e a Argentina almeja uma taxa de penetração digital de 60% até 2028.

Panorama regulatório

A comercialização de detectores de raios X é moldada por controles multirregionais para dispositivos médicos e produtos emissores de radiação, e os fabricantes normalmente alinham suas submissões com padrões internacionais referenciados pelos reguladores. Nos Estados Unidos, a FDA fornece um caminho de conformidade para dispositivos de imagem por raios X médicos usando normas IEC, enquanto os requisitos de desempenho para produtos emissores de radiação ionizante são tratados no 21 CFR Part 1020. O FDA Quality Management System Regulation (QMSR) entrou em vigor em 2 de fevereiro de 2026, atualizando as expectativas de CGMP e colocando maior ênfase na documentação padronizada de sistemas de qualidade em portfólios de dispositivos.

A verificação de segurança e desempenho geralmente parte da norma-base IEC 60601-1, utilizando normas colaterais e particulares que cobrem proteção radiológica e requisitos específicos de modalidade (incluindo IEC 60601-1-3 e IEC 60601-2-54). O controle de qualidade na implantação clínica é reforçado por estruturas de teste como a IEC 61223-3-8:2024 para testes de aceitação e constância em toda a cadeia de imagem, com referências mais recentes de condições de radiação, como a EN IEC 61267:2026, apoiando a caracterização e a comparabilidade de testes. O Canadá adiciona supervisão paralela por meio do Radiation Emitting Devices (RED) Act para classes relevantes de equipamentos, o que aumenta o trabalho de documentação, rotulagem e alinhamento de testes para fornecedores que atendem a América do Norte.

Análise da cadeia de valor

A cadeia de valor começa com materiais a montante e insumos semicondutores, incluindo fotocondutores (selênio amorfo e CdTe), cintiladores (CsI), substratos de vidro, backplanes TFT/CMOS, ASICs, e blindagem e embalagem. Em seguida, passa pela fabricação de wafers e processamento de painéis ou backplanes, revestimento de cintiladores ou deposição de conversão direta, montagem do módulo detector (invólucro mais bateria e subsistemas sem fio para portáteis), calibração e caracterização da cadeia de imagem, e, por fim, integração de software abrangendo firmware, redução de ruído, conectividade e controles de cibersegurança.

A demanda a jusante se divide entre OEMs médicos e integradores de sistemas que abastecem hospitais e centros de imagem, e OEMs industriais e de segurança que abastecem instalações de END e inspeção. Em ambos os caminhos, serviços, calibração e peças de reposição ao longo do ciclo de vida estendem a receita além dos envios iniciais. A dinâmica de fornecimento continua a favorecer players verticalmente integrados que conseguem controlar etapas críticas, reduzir o risco de prazo de entrega e agrupar hardware com processamento proprietário. A iRay Group destacou uma cadeia de componentes de CT verticalmente integrada na RSNA 2025, mostrando como o controle interno em múltiplos nós da cadeia pode reduzir a dependência de fornecedores terceirizados. A cadeia também está sendo puxada em direção a arquiteturas avançadas baseadas em semicondutores, com a GE HealthCare recebendo a autorização FDA 510(k) (março de 2026) para uma oferta de CT com contagem de fótons usando tecnologia de detector de silício, e a Sony Semiconductor Solutions anunciando o sensor CMOS de raios X de conversão direta IMX711 (junho de 2026) para inspeção de alta velocidade.

Cenário Competitivo

O mercado de detectores de raios X exibe concentração moderada, com os cinco maiores players controlando aproximadamente 52% da receita em 2025. A propriedade vertical da Varex Imaging, Canon, Siemens Healthineers, GE HealthCare e Fujifilm de cintiladores, fotodiodos e linhas de montagem gera uma vantagem de margem de 8 a 12 pontos percentuais sobre os montadores que dependem de componentes de terceiros. Os concorrentes asiáticos, incluindo iRay Technology, Vieworks, Rayence e DRTECH, alavancam a arbitragem de mão de obra e os subsídios de exportação para praticar preços até 20% menores que os dos titulares nos mercados em desenvolvimento.

A tecnologia é o principal campo de batalha. Canon e Siemens investem em arquiteturas de contagem de fótons que permitem imagem espectral intrínseca. Agfa e Carestream refinam os painéis de selênio amorfo com passo de 150 µm para a precisão da mamografia. Startups como a KA Imaging obtêm aprovações para detectores portáteis de dupla energia que geram vistas com supressão de osso a partir de uma única exposição, reduzindo a dose em 30%.

A regulamentação forma uma barreira duradoura. A manutenção simultânea de aprovações da FDA, do Regulamento de Dispositivos Médicos da UE e da NMPA pode custar entre USD 0,5 e 1,2 milhão por família de detectores e se estender por 24 meses, desencorajando novos entrantes. O escrutínio de cibersegurança sob as diretrizes de pré-mercado da FDA e a Lei de Resiliência Cibernética da UE eleva ainda mais as barreiras de conformidade, elevando o valor das plataformas certificadas.

Líderes do Setor de Detectores de Raios X

Varex Imaging Corporation

Thales Group

Canon Inc.

iRay Technology Co. Ltd

Vieworks Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco claro é a sobreposição entre localização da cadeia de suprimentos e melhorias de desempenho na fabricação de detectores de painel plano. A Varex Imaging inaugurou uma instalação na Andhra Pradesh MedTech Zone (AMTZ) em Visakhapatnam (dezembro de 2025) que inclui capacidade doméstica de revestimento de CsI, enquanto a Vieworks concluiu uma grande expansão em seu site de Hwaseong (novembro de 2025) para aumentar a capacidade de fabricação de detectores de painel plano e câmeras industriais. Esses movimentos ampliam as opções de fornecimento regional para OEMs e provedores que buscam prazos de entrega mais curtos e resiliência de múltiplas fontes, especialmente em programas de aquisição da Ásia-Pacífico que priorizam a adoção de radiografia portátil e digital.

Uma segunda oportunidade é a mudança de painéis convencionais de integração de energia para arquiteturas de detectores espectrais e de próxima geração, incluindo CT com contagem de fótons e sistemas de materiais emergentes voltados para melhorar a sensibilidade e a eficiência de dose. A Canon apresentou o Ultimion, descrito como o primeiro CT com contagem de fótons produzido domesticamente no Japão (abril de 2026), e a autorização do detector de CT com contagem de fótons da GE HealthCare (março de 2026) indica uma plataformização mais ampla de tipos avançados de detectores além dos ambientes de pesquisa. Paralelamente, a atividade de pesquisa de 2026 descreve roteiros de translação para detectores de raios X baseados em perovskita e novas arquiteturas voltadas para a supressão de corrente de escuridão e melhoria da estabilidade, apoiando um pipeline para futuros formatos de painel em imagem de baixa dose e necessidades de maior resolução tanto em inspeção médica quanto industrial.

Desenvolvimentos recentes do setor

- Abril de 2026: A Canon lançou o Ultimion, descrito como o primeiro scanner de CT com contagem de fótons produzido domesticamente no Japão, usando tecnologia de detector de contagem de fótons para imagem espectral de alta resolução. O lançamento destaca o investimento contínuo em plataformas de detectores espectrais que podem diferenciar ofertas premium de CT e elevar os requisitos de desempenho de detectores a montante.

- Novembro de 2025: A Vieworks concluiu uma grande expansão de seu site de fabricação em Hwaseong, na Coreia do Sul, dobrando a capacidade de produção de detectores digitais de raios X e câmeras industriais de alta resolução. A capacidade adicional fortalece a garantia de fornecimento para clientes OEM em canais médicos e industriais e apoia o escalonamento mais rápido de novas gerações de detectores.

- Maio de 2024: O American College of Radiology emitiu orientações de 2024 que incluem verificações mensais de sensibilidade para fluxos de trabalho de imagem apoiados por IA. Isso aumenta a fiscalização operacional sobre sistemas de detectores conectados e reforça a necessidade de os fornecedores entregarem desempenho estável e testável à medida que os recursos de IA se aproximam da cadeia de detectores e aquisição.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de detectores de raios X abrange a receita obtida com detectores usados para captar imagens de raios X em usos médicos, odontológicos, de inspeção industrial, triagem de segurança e veterinários. Os valores são medidos em USD e refletem a demanda por sistemas de detectores vendidos para esses usos finais.

Exclusões de escopo: excluímos geradores de raios X autônomos, salas de imagem completas e software de imagem mais amplo, a menos que seja agrupado e precificado como parte da oferta do detector.

Visão geral da segmentação

- Por Tipo

- Detectores de Painel Plano

- Detectores de Painel Plano Indireto

- Detectores de Painel Plano Direto

- Detectores de Radiografia Computadorizada

- Detectores de Dispositivo de Carga Acoplada

- Detectores de Varredura Linear

- Outros Tipos

- Detectores de Painel Plano

- Por Portabilidade

- Detectores Fixos

- Detectores Portáteis

- Por Aplicação

- Imagem Médica

- Imagem Odontológica

- Triagem de Segurança

- Ensaios Não Destrutivos Industriais

- Imagem Veterinária

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros de Imagem Diagnóstica

- Clínicas Especializadas

- Instalações Industriais

- Institutos de Pesquisa

- Clínicas Veterinárias

- Por Tamanho de Painel

- Detectores de Grande Área

- Detectores de Média Área

- Detectores de Pequena Área

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do mapa de demanda para imagem e inspeção por raios X, para depois vinculá-lo a envios de detectores, ciclos de substituição e precificação. Baseamo-nos em fontes públicas como bancos de dados de dispositivos da FDA dos EUA, referências de normas da International Electrotechnical Commission (IEC), publicações de acesso à imagem da Organização Mundial da Saúde e estatísticas de saúde da OCDE para ancorar sinais de adoção.

Para conectar o mercado a padrões reais de gastos, também revisamos estatísticas de alfândega e comércio para componentes relevantes de detectores e imagem, periódicos revisados por pares sobre materiais e desempenho de detectores, e portais de aquisições públicas e licitações para equipamentos de radiologia e segurança. Relatórios anuais de empresas, apresentações a investidores e catálogos de produtos foram usados para confirmar posicionamento de produto, faixas de preço médio de venda e disponibilidade regional, e uma assinatura paga cobrindo dados financeiros de empresas e outra cobrindo atividade de patentes foram usadas seletivamente para preencher lacunas em divulgações financeiras e tendências de inovação. Essas fontes documentais são apenas ilustrativas, e muitas outras referências também foram verificadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

Os dados primários foram coletados por meio de entrevistas com especialistas e pesquisas estruturadas com fornecedores de detectores, parceiros de canal e usuários finais de grande volume, para que as suposições da pesquisa documental pudessem ser testadas em termos práticos. Como este é um mercado global, as respostas foram equilibradas entre APAC, EMEA e Américas, com foco adicional em mudanças de preço, prazos de entrega, frequência de substituição e a divisão entre demanda fixa e portátil.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 18% | APAC: 43% |

| Nível médio: 45% | Líderes funcionais/de unidade: 40% | EMEA: 31% |

| Players menores: 18% | Gerentes: 42% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, em que a atividade de imagem e inspeção, a direção da base instalada e a intensidade de aquisição são usadas para reconstruir os gastos endereçáveis com detectores por região. Isso é então cruzado com aproximações seletivas bottom-up, como preços médios de venda amostrados multiplicados por volumes estimados de envio para os principais formatos de detectores, além de verificações de canal para ajustar mudanças no mix.

No modelo, algumas entradas práticas carregam a maior parte do peso, incluindo a divisão entre a demanda de detectores de painel plano e de radiografia computadorizada, o mix de compra portátil versus fixo, os ciclos de substituição típicos em hospitais e instalações industriais, e a diferença de preço entre painéis pequenos e grandes. Sinais de utilização e adoção, como o crescimento de procedimentos de imagem diagnóstica e programas de renovação de equipamentos de triagem de segurança, são usados para manter os totais realistas quando as taxas de crescimento por segmento são aplicadas. Quando surgem lacunas de divulgação para fornecedores menores ou aplicações de nicho, interpolamos usando pontos de preço próximos e uma parcela conservadora da base instalada, e então validamos que os volumes implícitos não contradizem as tendências de capacidade e importação.

As previsões são construídas usando análise de cenários apoiada por uma lista curta de fatores compartilhados acordados durante as discussões primárias, e o suavizamento ano a ano é aplicado quando a precificação ou os ciclos de substituição criam picos temporários. O resultado é um conjunto de valores de mercado em USD que permanece rastreável a um número limitado de etapas repetíveis e indicadores observáveis.

Validação de dados e ciclo de atualização

A validação é feita triangulando os resultados do modelo com sinais independentes, incluindo a direção regional de procedimentos e aquisições, fluxos comerciais de componentes relevantes e o volume implícito de substituição de detectores. Se uma estimativa parecer fora do padrão, as suposições são reverificadas, e chamadas de acompanhamento são acionadas para reconfirmar precificação, mix e timing antes que os totais sejam finalizados.

É seguida uma revisão em múltiplas etapas, em que um segundo analista testa os principais fatores, e então os números finais são verificados quanto à variação ano a ano e à consistência lógica entre regiões e usos finais. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais impactam preços, fornecimento ou demanda. Antes da entrega, uma nova revisão é concluída para que as informações mais recentes disponíveis publicamente sejam refletidas na visão final.

Tamanho do mercado de detectores de raios X da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para detectores de raios X frequentemente diferem porque o escopo nem sempre está alinhado, e o mesmo ano pode ser medido usando diferentes pontos de preço, suposições de envio e timing cambial. As diferenças também vêm de como cada publicador trata itens agrupados, substituição versus novas instalações, e a cadência de atualização dos dados subjacentes.

Algumas estimativas se inclinam para uma visão de porta de fábrica que pode incluir serviços relacionados, e outras misturam hardware de imagem adjacente que fica fora da lista de materiais do detector. A dispersão na tabela é explicada principalmente pelo que é contabilizado em torno do detector, como o mix de tamanho de painel e portabilidade é precificado, e se o ano-base está ancorado a sinais de demanda verificados, como crescimento de procedimentos e ciclos de aquisição, que a Mordor Intelligence usa para manter o total de 2026 vinculado apenas à receita de detectores, com verificações no nível de aplicação.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,56 bilhões de USD (2026) | |

| Editora do Setor A | 4,02 bilhões de USD (2026) | Usa uma construção de caso-base diferente em que a adoção e o timing de substituição são tratados de forma mais conservadora, o que pode subestimar a demanda de curto prazo em aplicações de renovação mais rápida, como sistemas portáteis. |

| Editora Global B | 5,76 bilhões de USD (2026) | Reporta uma visão de receita estilo porta de fábrica que pode incluir serviços relacionados e captura de valor mais ampla, o que eleva o total acima de um modelo de gasto exclusivo com detectores. |

Em conjunto, a comparação mostra que o escopo e a lógica de precificação impulsionam a maior parte da diferença, não uma única suposição de crescimento. Ao manter os dados vinculados a fatores de demanda observáveis, e então validar os volumes e a precificação implícitos com múltiplos sinais, o tamanho final do mercado permanece fácil de auditar e consistente para atualizar ano após ano.

Principais Questões Respondidas no Relatório

Qual é o valor global atual do mercado de detectores de raios X?

O tamanho do mercado de detectores de raios X está em USD 4,56 bilhões em 2026 e tem projeção de atingir USD 6,23 bilhões até 2031.

Qual tecnologia de detector está crescendo mais rapidamente?

Os detectores de painel plano de conversão direta têm previsão de expandir a um CAGR de 7,49% até 2031, à medida que os hospitais priorizam imagem de baixa dose e alta eficiência quântica de detecção.

Por que os detectores portáteis estão ganhando espaço nos hospitais?

Os painéis sem fio reduzem o tempo de realização de exames à beira do leito para menos de 10 minutos, reduzem os riscos de infecção associados ao transporte de pacientes e estão alinhados com as diretrizes da OMS que priorizam a radiografia móvel para cuidados essenciais.

Qual região registrará o maior crescimento?

A Ásia-Pacífico deve registrar um CAGR de 7,41% até 2031, impulsionada pelos esquemas de incentivos vinculados à produção da Índia e pela ampliação das aquisições de equipamentos em todo o Sudeste Asiático.

Qual é o grau de concentração da concorrência entre os fornecedores?

O mercado é moderadamente concentrado, com os cinco maiores fornecedores controlando cerca de 52% da receita, resultando em uma pontuação de concentração de 6.

O que está impulsionando a adoção da radiografia digital nas clínicas veterinárias?

O aumento da posse de animais de estimação e as normas atualizadas de blindagem estão levando as clínicas a trocar o filme por detectores de painel plano, resultando em um CAGR de 7,61% para a demanda de imagem veterinária.

Página atualizada pela última vez em: