Tamanho e Participação do Mercado de Sensores de Radar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.44% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Radar por Mordor Intelligence

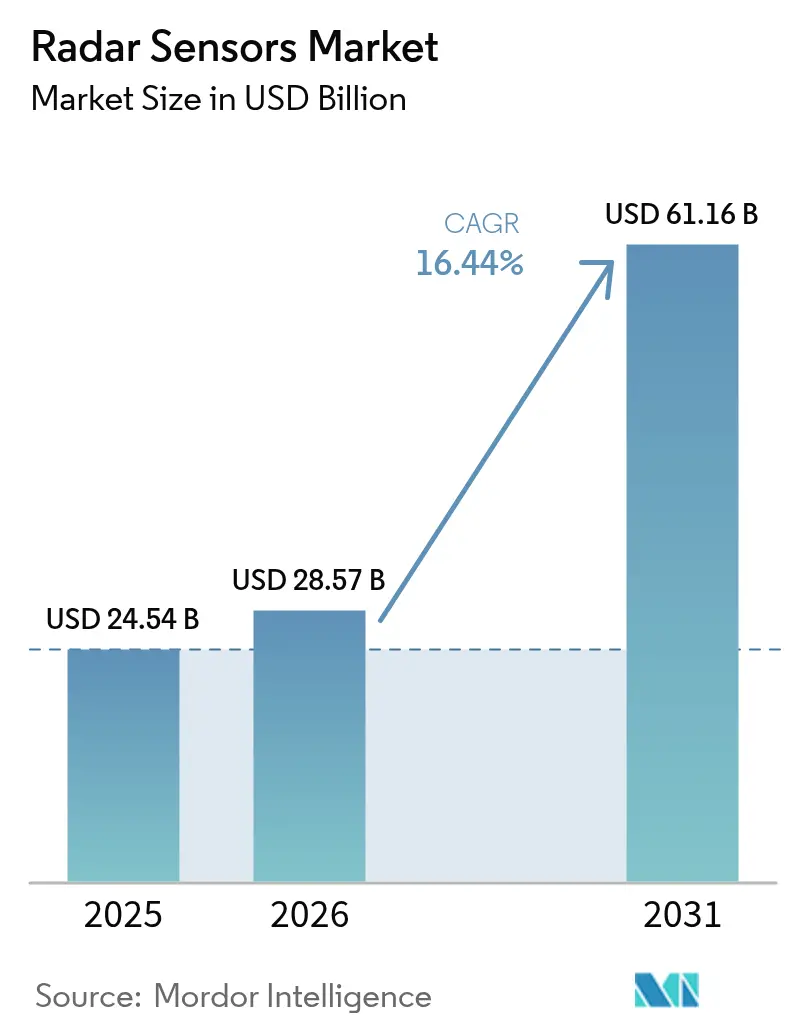

O tamanho do mercado de sensores de radar deve aumentar de USD 24,54 bilhões em 2025 para USD 28,57 bilhões em 2026 e atingir USD 61,16 bilhões até 2031, crescendo a um CAGR de 16,44% no período de 2026-2031. A demanda está se acelerando porque as regulamentações de segurança automotiva agora exigem pelo menos um sensor de imageamento voltado para a frente, os ministérios da defesa estão financiando atualizações de sistemas de matriz de varredura eletrônica ativa em frotas da Ásia-Pacífico, e as fábricas estão incorporando dispositivos de prevenção de colisões em onda milimétrica em robôs colaborativos. Os fabricantes de plataformas estão migrando de arquiteturas de 24 GHz para 77-81 GHz para obter resolução de alcance dez vezes mais fina, mantendo as dimensões das antenas reduzidas. Os fabricantes de chips responderam integrando front-ends de radiofrequência, processamento de sinais e inferência de aprendizado de máquina em um único chip, reduzindo o custo da lista de materiais de um módulo de curto alcance para menos de USD 20 em grandes volumes. Contratos vinculados a pacotes avançados de assistência ao condutor de Nível 2+ na China e classificações de cinco estrelas do Euro NCAP na Europa estão garantindo aumentos de volume plurianuais, enquanto o mapeamento de terreno por drones e a modernização de radares meteorológicos acrescentam impulsos adicionais.

Principais Conclusões do Relatório

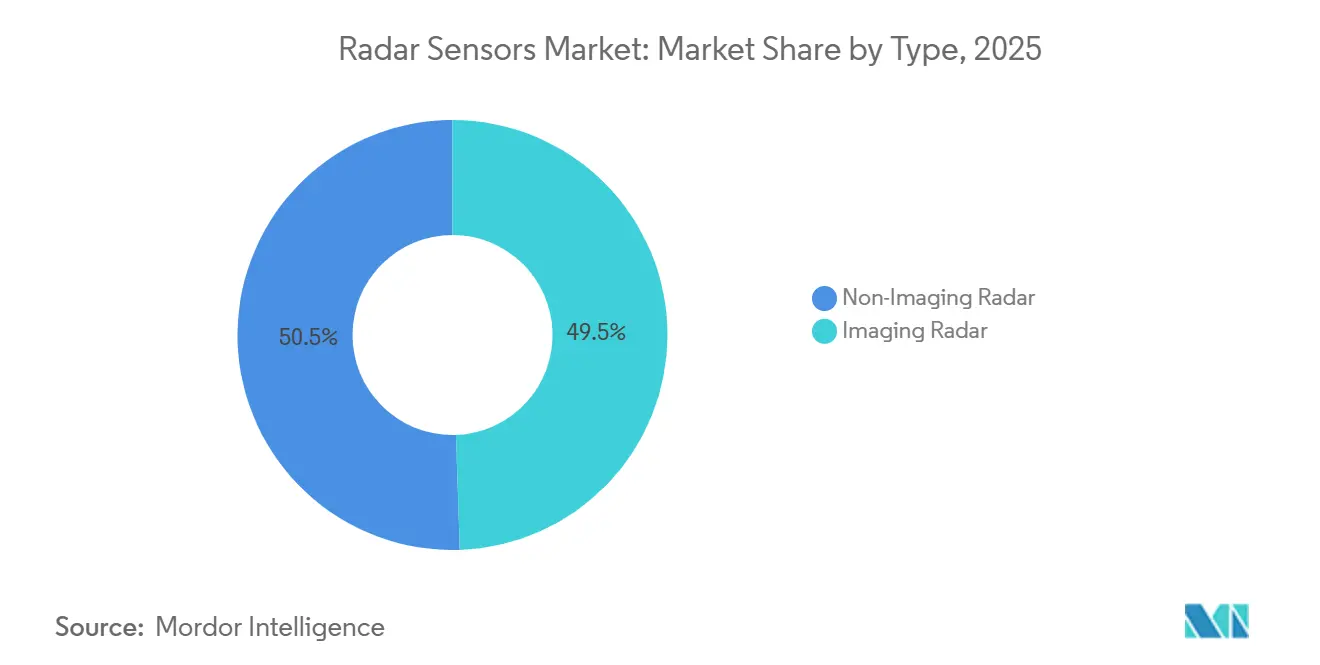

- Por tipo, o radar de imageamento liderou com 49,46% da participação do mercado de sensores de radar em 2025, e está projetado para avançar a um CAGR de 16,83% até 2031.

- Por banda de frequência, o segmento de 77-81 GHz capturou 43,89% da participação do mercado de sensores de radar em 2025, enquanto a banda de 94 GHz e acima está prevista para crescer a um CAGR de 17,41% até 2031.

- Por alcance, os módulos de curto alcance representaram 38,71% da participação do mercado de sensores de radar em 2025, enquanto as unidades de médio alcance devem expandir a um CAGR de 17,07% no mesmo período.

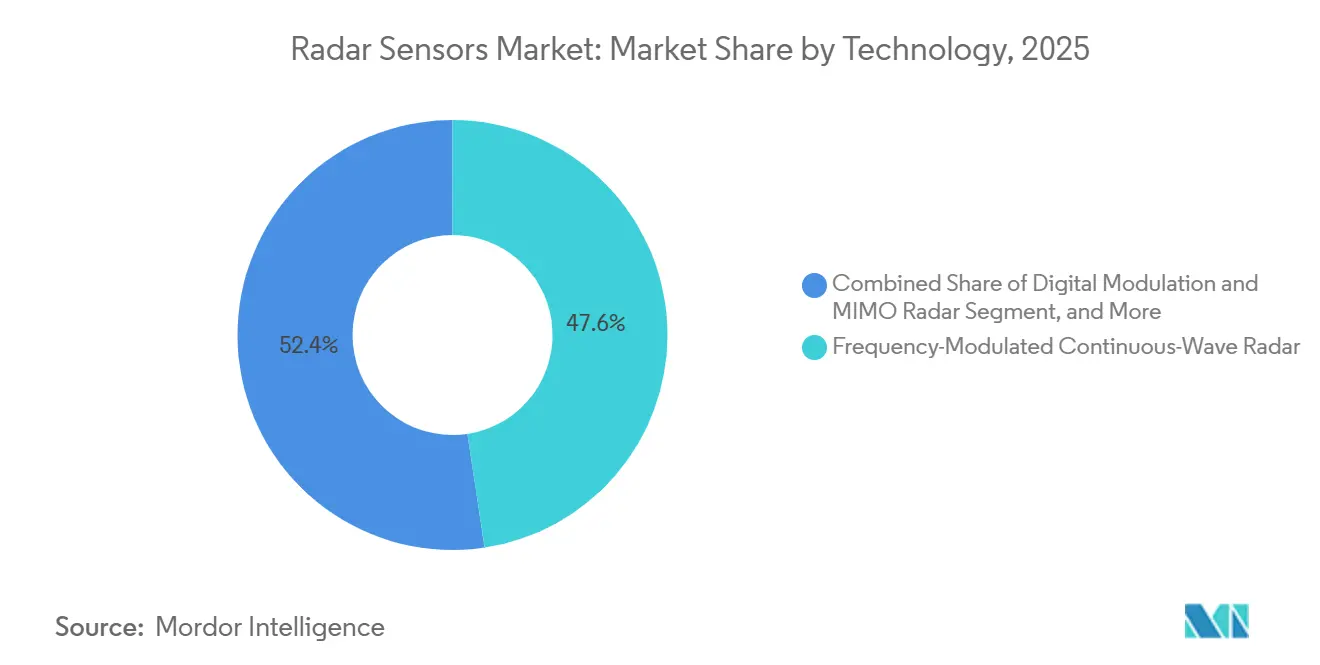

- Por tecnologia, os dispositivos de onda contínua com modulação de frequência representaram 47,62% da receita de 2025, e o radar digital MIMO é a categoria de crescimento mais rápido, com um CAGR de 17,23% até 2031.

- Por usuário final, o setor automotivo comandou 59,83% da demanda de 2025, enquanto as aplicações de monitoramento de tráfego e infraestrutura inteligente estão projetadas para registrar um CAGR de 18,11% até 2031.

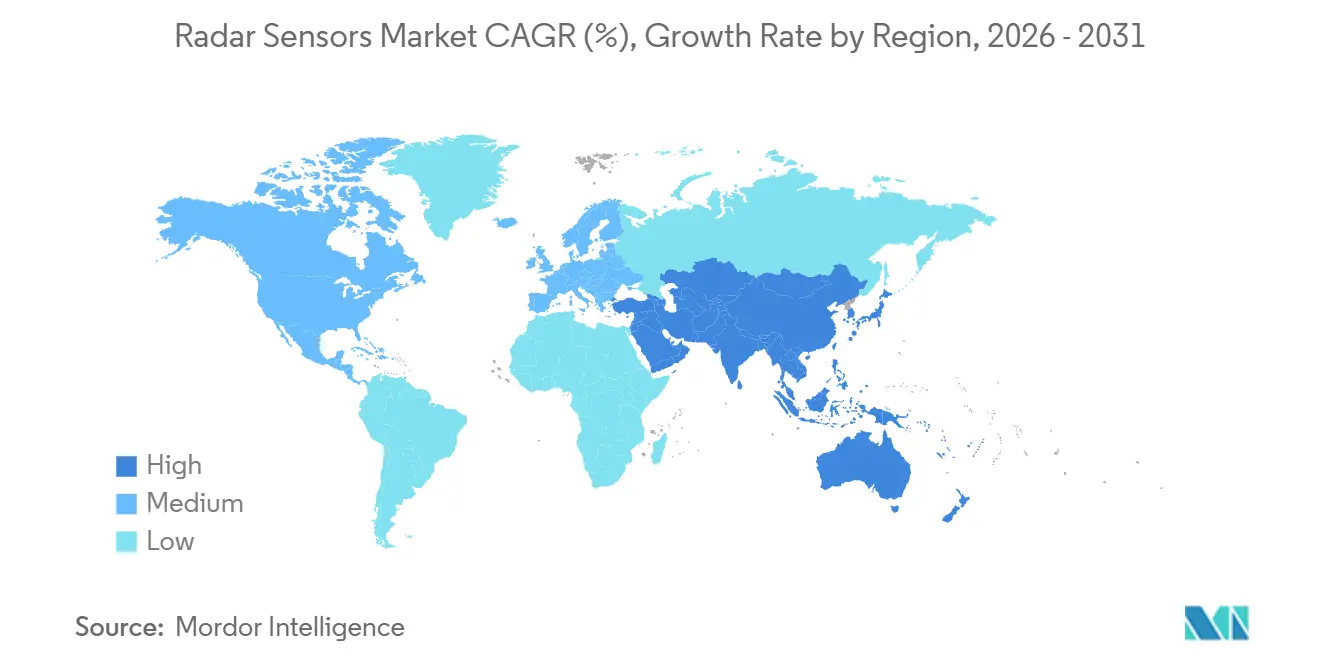

- Por geografia, a Ásia-Pacífico representou 34,59% da receita global em 2025, enquanto o Oriente Médio é a região de crescimento mais rápido, com um CAGR de 17,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Radar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Radares de 77-81 GHz em Sistemas de Segurança Automotiva | +4.2% | Europa, América do Norte, China | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Radares de Imageamento Compactos no Mapeamento de Terreno por Drones | +2.8% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Aumento dos Gastos Militares em Radares AESA na Ásia-Pacífico | +3.5% | Índia, Japão, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| Necessidade Crescente de Sensores em Onda Milimétrica para Prevenção de Colisões em Robôs Industriais | +2.1% | Europa, América do Norte, China, Japão | Médio prazo (2-4 anos) |

| Impulso de Infraestrutura para Rodovias Inteligentes e Radares de Monitoramento de Tráfego na Europa | +2.3% | Alemanha, França, Países Baixos, Oriente Médio | Longo prazo (≥ 4 anos) |

| Adoção de Radares Meteorológicos Doppler em Regiões Costeiras Impulsionada pelas Mudanças Climáticas | +1.5% | Zonas costeiras globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Radares de 77-81 GHz em Sistemas de Segurança Automotiva

O protocolo 2025 do Euro NCAP recompensa veículos que detectam usuários vulneráveis da via pública à noite, um cenário que exige radar com resolução de elevação inferior a um grau. Os fabricantes de componentes padronizaram, portanto, em projetos de onda contínua com modulação de frequência de 77-81 GHz que oferecem resolução de alcance dez vezes mais fina do que os conjuntos legados de 24 GHz.[1]Texas Instruments, "Sensor de Radar Automotivo MIMO de 77 GHz a 81 GHz," ti.com O mandato da China de janeiro de 2026 para frenagem de emergência automática obriga cada novo carro de passeio a incluir pelo menos três radares de canto e uma unidade de imageamento voltada para a frente, desencadeando produção em escala imediata. A alocação global consistente da banda de 76-81 GHz pela União Internacional de Telecomunicações oferece certeza regulatória, incentivando investimentos em fábricas de wafers e reduzindo os custos por unidade. O acordo multimodelo da Mobileye com uma importante montadora europeia sinaliza ainda mais a consolidação de dados de radar, lidar e câmera em uma única plataforma de software. Coletivamente, essas forças estão projetadas para elevar a penetração automotiva de 1,8 para 2,6 sensores por veículo leve entre 2025-2027.

Demanda Crescente por Radares de Imageamento Compactos no Mapeamento de Terreno por Drones

O radar de imageamento quadridimensional montado em pequenas aeronaves não tripuladas pode atravessar fumaça, folhagem densa e chuva intensa para criar modelos de elevação em nível centimétrico que o lidar não consegue fornecer nas mesmas condições. O módulo LRR615 da HiRain gera 2.000 detecções por quadro a 30 fps, fornecendo classificação de terreno em tempo real para missões de pouso autônomo e avaliação de incêndios florestais. Os contratos do Serviço Geológico dos Estados Unidos emitidos em 2025 reduziram os custos de levantamento em mais de 90% em comparação com o lidar baseado em helicóptero, abrindo um fluxo de receita recorrente de serviços governamentais.[2]Serviço Geológico dos Estados Unidos, "Mapeamento de Áreas Queimadas por Incêndios Florestais com Drones Equipados com Radar," usgs.gov A técnica de abertura virtual da Ambarella reduz a massa da carga útil do drone em 40%, estendendo os tempos de voo para além de 40 minutos com baterias de polímero de lítio padrão. Os projetos Horizon da Europa financiam cargas úteis adicionais voltadas para a agricultura que monitoram a umidade do solo e o estresse das culturas, sugerindo que os provedores comerciais de serviços com drones adotarão o radar de imageamento como sensor padrão ao lado de câmeras multiespectrais.

Aumento dos Gastos Militares em Radares de Matriz de Varredura Eletrônica Ativa na Ásia-Pacífico

Índia, Japão, Coreia do Sul e Austrália orçaram coletivamente mais de USD 132 bilhões para programas de modernização em 2025-2026, com uma parcela significativa dedicada à produção doméstica de AESA. O radar Uttam instalado nos caças Tejas e as atualizações J/APG-2 da Mitsubishi Electric elevam o tempo médio entre falhas de 200 horas para acima de 10.000 horas, reduzindo os custos de suporte ao longo da vida útil em aproximadamente 35%. O contrato de KRW 2,1 trilhões da Hanwha para o sistema superfície-ar Cheongung-II inclui radares de banda S de 360 graus que rastreiam simultaneamente 100 ameaças. A implantação pela Austrália do AN/SPY-7 da Lockheed Martin estende a detecção de mísseis balísticos de 1.000 km para 2.000 km, melhorando os níveis de confiança de interceptação. Essas aquisições também estimulam linhas domésticas de semicondutores para amplificadores de potência de nitreto de gálio, que eventualmente se difundem em projetos civis de sensores de radar.

Necessidade Crescente de Sensores em Onda Milimétrica para Prevenção de Colisões em Robôs Industriais

As normas ISO 13849-1 e IEC 61496 exigem que os robôs colaborativos utilizem sensores com classificação de segurança que permaneçam confiáveis em ambientes empoeirados, oleosos ou úmidos; o radar em onda milimétrica atende a esses requisitos sem ser afetado por oclusões ópticas.[3]Secretaria de Imprensa do Governo da Índia, "Orçamento de Defesa 2025-26," pib.gov.in Fonte: ISO, "ISO 13849-1 Segurança de Máquinas," iso.org O microScan3 Core da Sick AG detecta membros a 3 m com uma taxa de falsos alarmes abaixo de 0,01%, permitindo que robôs móveis autônomos se movam a 2 m/s sem gaiolas. O chip IWRL6432 da Texas Instruments integra toda a pilha de rádio e processador em um quadrado de 10,4 mm, reduzindo o custo do módulo para USD 8,50 em volumes de 100.000 unidades. A implantação da ABB em 2025 em 14 plantas de veículos eliminou 120 horas de tempo de inatividade anual por linha ao remover os ciclos de manutenção de scanners a laser. À medida que a fabricação avança para produção flexível de alto mix, as zonas de segurança baseadas em radar substituirão as cortinas de luz instaladas no piso em pelo menos 12.000 fábricas europeias até 2028.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Alocação de Espectro em Bandas Abaixo de 10 GHz | -1.8% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Alto Custo de Calibração e Manutenção de Matrizes de Radar de Imageamento | -1.5% | Automotivo e industrial global | Médio prazo (2-4 anos) |

| Desafios de Gestão Térmica em Chipsets de Onda Milimétrica de Alta Potência | -1.2% | Automotivo e defesa globalmente | Médio prazo (2-4 anos) |

| Preocupações com Privacidade de Dados em Radares de Rastreamento Tridimensional de Pessoas no Varejo | -0.9% | Europa, alguns estados dos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Alocação de Espectro em Bandas Abaixo de 10 GHz

Os reguladores de redes móveis reatribuíram 3,3-3,8 GHz para o 5G, forçando os radares meteorológicos legados de banda S a aceitar possíveis interferências ou migrar para frequências mais altas. A proposta da FCC de 2025 restringe o radar automotivo abaixo de 10 GHz a veículos de emergência, após reclamações marítimas de que os sistemas de caminhões de 9,3 GHz corrompem os displays de banda X a bordo de navios. O ETSI limita o radar de curto alcance de 24 GHz a 20 dBm, restringindo o alcance efetivo a 30 m e empurrando os fornecedores para chips de 77 GHz mais caros. O leilão de espectro da Índia em 2025 reduziu a largura de banda para vigilância aeroportuária, obrigando atualizações no valor de INR 4.200 crore (USD 500 milhões). Regras divergentes: o Japão oferece 4 GHz de largura de banda a 79 GHz, enquanto a Coreia do Sul concede apenas 1 GHz, forçando as montadoras a manter versões de hardware específicas por região.

Alto Custo de Calibração e Manutenção de Matrizes de Radar de Imageamento

O radar quadridimensional requer alinhamento de fase dentro de 0,5° e correspondência de amplitude dentro de 0,2 dB em quase 200 canais, uma precisão que se deteriora com temperatura e estresse mecânico. A plataforma Gen 8 de autocalibragem da Aptiv adiciona 12 ms de latência e 1,8 W de consumo para comparações com alvos de referência. A Continental relata custos de garantia de EUR 47 por unidade ao longo de ciclos de vida de cinco anos, quase quatro vezes os módulos não imageadores, devido à delaminação de antenas e à infiltração de umidade no radome. Os reparadores independentes não dispõem das câmaras de teste de RF necessárias para a recalibração, deixando os consumidores a pagar mais de USD 800 por módulo nas concessionárias, um problema agora citado em petições de direito ao reparo. Atender ao desempenho de temperatura AEC-Q100 Grau 2 acrescenta USD 15-22 à lista de materiais, limitando a adoção a curto prazo em classes de veículos sensíveis ao custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Radar de Imageamento se Aproxima da Adoção Majoritária

O radar de imageamento representou 49,46% da participação do mercado de sensores de radar em 2025, expandindo a um CAGR de 16,83% até 2031, à medida que as montadoras adotam percepção de nuvem de pontos comparável ao lidar a um décimo do custo. A aquisição da Fusionride pela Zadar Labs em janeiro de 2026 sublinha o crescente investimento em pilhas definidas por software que permitem atualizações de algoritmos via rede sem alterações de hardware. Os sistemas não imageadores retiveram 50,54% em 2025 porque os sistemas pulsados Doppler de longa comprovação permanecem o padrão para monitoramento meteorológico e controle de tráfego aéreo, onde os dados de elevação são desnecessários. No entanto, as arquiteturas híbridas de veículos agora combinam uma unidade de imageamento com quatro módulos não imageadores para satisfazer o protocolo de cinco estrelas do Euro NCAP, mantendo as listas de materiais de sensores abaixo de USD 180 por veículo. Consequentemente, a receita do radar de imageamento está projetada para superar os projetos legados até 2028, à medida que os preços de volume caem abaixo de USD 45 por módulo voltado para a frente.

O impulso de crescimento também decorre da inovação em chipsets. A síntese de abertura virtual da Arbe Robotics produz mais de 2.000 detecções por quadro, em comparação com 64 nos sistemas clássicos de onda contínua com modulação de frequência, permitindo a classificação confiável de pedestres à noite. As montadoras monetizam essa resolução por meio de recursos de assinatura que desbloqueiam níveis mais altos de autonomia após a venda, transformando o radar de um custo de hardware único em uma plataforma de software recorrente. No entanto, a vantagem do radar de imageamento diminui além de 250 m porque a atenuação atmosférica a 77-81 GHz degrada a relação sinal-ruído, de modo que os fabricantes de equipamentos originais de caminhões de carga ainda preferem módulos de longo alcance não imageadores para ciclos de trabalho de controle de cruzeiro adaptativo que excedem 5 horas diárias. No geral, as soluções de imageamento estão definidas para capturar a maior participação do mercado de sensores de radar até o final do período de previsão.

Por Banda de Frequência: 77-81 GHz Permanece Central enquanto a Banda W Acelera

A banda de 77-81 GHz representou 43,89% da receita de 2025, pois a União Internacional de Telecomunicações a designa como padrão global para radar automotivo de curto alcance, apoiando economias de escala na produção de chips de silício-germânio. A família AWR2944 da Texas Instruments demonstra um roteiro para operação a 94 GHz com largura de banda instantânea de 10 GHz, catalisando um CAGR de 17,41% para o segmento de banda W até 2031. O radar abaixo de 10 GHz, importante para imageamento de penetração no solo e através de paredes, está crescendo a um CAGR de 15,2%, mas enfrenta interferência dos serviços 5G em expansão, reduzindo sua participação apesar da demanda em levantamentos de engenharia civil. As mudanças regulatórias já forçaram os fornecedores a migrar os projetos automotivos de 24 GHz ou aceitar alcances de detecção limitados a 30 m, acelerando a transição para plataformas de 77-81 GHz.

Além do setor automotivo, os dispositivos não licenciados de 60-64 GHz estão crescendo rapidamente na detecção de ocupação em edifícios inteligentes. O BGT60TR13C da Infineon detecta respiração através de paredes de drywall a até 10 m, reduzindo o consumo de energia de sistemas de climatização em 18% em retrofits piloto. Os integradores de defesa estão de olho nos 94 GHz para cabeças de busca compactas porque larguras de varredura maiores fornecem a resolução subcentimétrica necessária para missões de contramedidas a sistemas aéreos não tripulados. Nesse contexto, os preços do silício de banda W estão previstos para cair 35% até 2029, à medida que as fundições ampliam os processos de nitreto de gálio, posicionando os 94 GHz para reivindicar mais de 12% do tamanho do mercado de sensores de radar até 2031.

Por Alcance: Módulos de Médio Alcance Ganham Ritmo com a Automação de Estacionamento

Os sensores de curto alcance capturaram 38,71% das vendas de 2025 porque os auxiliares de ponto cego, tráfego cruzado e ré são agora padrão na maioria dos SUVs compactos, com custos unitários próximos a USD 18. Os dispositivos de médio alcance cobrindo 50-100 m estão projetados para liderar o crescimento a um CAGR de 17,07%, à medida que os assistentes de estacionamento automatizado e de mudança de faixa proliferam em veículos de segmento médio. O radar codesenvolvido pela Valeo e Mobileye estende a detecção a 120 m, mantendo-se abaixo de USD 85 por módulo, atendendo aos requisitos europeus urbanos de Nível 3. O radar de longo alcance deteve 29,1% em 2025, mas enfrenta restrições térmicas, pois a potência de transmissão acima de 12 dBm eleva as temperaturas de junção para acima de 150 °C em alojamentos compactos.

Os reguladores reforçam ainda mais a combinação. A regra FMVSS 111 dos EUA exige detecção de pedestres dentro de 3 m atrás dos veículos, uma métrica atendida pelo radar de curto alcance a preços de commodity, garantindo dezenas de milhões de remessas anuais de unidades até 2031. Enquanto isso, o Regulamento Geral de Segurança 2 da Europa obriga sistemas de detecção de marcha à ré em caminhões pesados, canalizando a demanda para módulos de médio alcance de 77 GHz com campos de visão de 120 graus. À medida que as taxas de estacionamento municipais aumentam, as montadoras promovem assinaturas de estacionamento sem mãos que dependem de quatro sensores de médio alcance nos cantos, consolidando a liderança desta categoria na receita incremental por veículo.

Por Tecnologia: MIMO Digital Rouba Participação do FMCW Clássico

O radar de onda contínua com modulação de frequência liderou com 47,62% do faturamento de 2025 porque mede alcance e velocidade em um único ciclo de chirp a baixo custo computacional. A Infineon e a NXP agora fornecem soluções de chip único que incorporam formação de feixe MIMO e aceleração de aprendizado de máquina no chip, impulsionando a modulação digital a um CAGR de 17,23%. O radar pulsado permanece o padrão para vigilância aérea e meteorológica de longo alcance, onde a potência de pico excede 1 MW e os ciclos de trabalho permanecem abaixo de 1%, mantendo o consumo médio de energia gerenciável. As arquiteturas de arranjo em fase e AESA capturaram 12,1% em 2025 e podem crescer mais rapidamente, pois a matriz de metamaterial de USD 120 da Echodyne mostra paridade de custo com varreduras mecânicas para envoltórias de segurança automotiva.

A ascensão do MIMO digital está enraizada na flexibilidade do software. O chipset da Arbe Robotics sintetiza uma abertura virtual superior a 30 cm, fornecendo precisão angular inferior a um grau sem ampliar o tamanho físico da antena, uma vantagem que os sistemas somente com câmera não conseguem replicar em neblina ou chuva intensa. As atualizações de firmware via rede permitem ainda que as montadoras monetizem novos recursos de percepção após a venda, transformando o radar em um ativo atualizável em vez de um dispositivo de função fixa. À medida que essas capacidades se difundem para os modelos de mercado de massa, espera-se que o MIMO digital eclipse 35% da participação do mercado de sensores de radar até 2031, enquanto o FMCW clássico cai abaixo de 40%.

Por Usuário Final: Projetos de Infraestrutura Geram Novas Avenidas de Crescimento

As aplicações automotivas representaram 59,83% da demanda de 2025 porque Europa, China e Estados Unidos impõem mandatos de sistemas avançados de assistência ao condutor que normalmente exigem três a cinco sensores por veículo. As implantações de monitoramento de tráfego e infraestrutura inteligente são as de crescimento mais rápido, com um CAGR de 18,11%, à medida que a União Europeia e a Administração Federal de Rodovias dos EUA financiam sistemas de transporte inteligente cooperativo com radares à beira da estrada para detecção de sentido errado e fiscalização de velocidade variável. Aeroespacial e defesa detiveram 14,2%, pois as atualizações de AESA de vários bilhões de dólares prolongam os ciclos de vida das plataformas e melhoram a fidelidade do rastreamento de alvos. A automação industrial e a robótica representaram 5,4%, mas estão se aproximando de participação de dois dígitos, à medida que as fábricas substituem scanners a laser por radar que opera sem manutenção por 36 meses.

Saúde e assistência a idosos, embora apenas 2,9% em 2025, estão se expandindo rapidamente após radares de prevenção de quedas aprovados pela FDA reduzirem as taxas de hospitalização em 31% em programas piloto, incentivando o reembolso por seguradoras. O monitoramento ambiental e meteorológico permanece estável em 4,1% porque os orçamentos das agências meteorológicas nacionais estão sendo atualizados para sistemas Doppler de dupla polarização, em vez de expandir a contagem de radares. As aplicações de segurança e vigilância, particularmente a defesa de perímetro para instalações de energia, acrescentam demanda constante, enquanto a análise de varejo enfrenta ventos contrários de regras rígidas de privacidade biométrica que restringem o rastreamento tridimensional sem consentimento explícito. No geral, os segmentos não automotivos estão projetados para elevar sua parcela combinada do tamanho do mercado de sensores de radar acima de 45% até 2031, reduzindo a volatilidade vinculada aos ciclos de produção de veículos leves.

Análise Geográfica

A Ásia-Pacífico comandou 34,59% da participação do mercado de sensores de radar em 2025 e está se expandindo a um CAGR de 16,8%, pois o mandato de Nível 2+ da China exige pelo menos 4 sensores em cada novo carro de passeio e a Índia reserva USD 72,6 bilhões para atualizações de radar de defesa. A China gerou mais da metade da demanda regional em 2025 porque os fornecedores domésticos precificam os módulos de imageamento 25% abaixo dos concorrentes ocidentais, acelerando a instalação em veículos elétricos de mercado de massa. A Índia permanece o país de crescimento mais rápido, com um CAGR de 18,3%, impulsionado por regras de aviso de colisão para caminhões comerciais e grandes pedidos para conjuntos AESA Uttam indígenas. Uma base de produção automotiva em encolhimento modera o CAGR de 15,6% do Japão, mas a Denso e a Hitachi Astemo estão escalando radares de estacionamento de 94 GHz para híbridos premium. A Coreia do Sul se beneficia de KRW 12 trilhões em subsídios do Novo Acordo 2.0 que subsidiam sistemas de Nível 3 nos modelos Hyundai e Kia, elevando as previsões de remessa regional até 2031.

A Europa entregou 26,1% da receita global em 2025 e está sustentando um CAGR de 16,2%, sustentado pelo Regulamento Geral de Segurança 2, que exige assistência inteligente de velocidade, manutenção de faixa e frenagem de emergência em todas as novas plataformas após julho de 2024. A Alemanha representou 38% do mercado de sensores de radar do continente em 2025, pois Volkswagen, BMW e Mercedes-Benz padronizaram unidades de imageamento em arquiteturas de veículos elétricos. O Reino Unido está superando a região com um CAGR de 17,1% porque GBP 850 milhões em testes públicos de ônibus de Nível 4 exigem pilhas de sensores redundantes, incluindo dois radares de imageamento por veículo de teste. França e Itália registram crescimento de meados dos dois dígitos, mas ficam atrás dos líderes devido à adoção mais lenta de veículos elétricos e orçamentos de incentivos limitados. Os limites de potência revisados da EN 302 858, aumentando de 55 dBm para 58 dBm em setembro de 2025, agora permitem que uma única unidade de 77 GHz atenda às metas de controle de cruzeiro adaptativo antes tratadas por pares de sensores duplos.

A América do Norte representou 28,3% da receita de 2025 e está acompanhando um CAGR de 15,9%, pois a Administração Nacional de Segurança no Tráfego Rodoviário propõe um mandato de frenagem de emergência automática cobrindo 17 milhões de veículos leves anualmente. O Fundo de Inovação Estratégica de CAD 1,2 bilhão do Canadá coloca a primeira linha de módulos norte-americanos da Infineon em operação em Ottawa no terceiro trimestre de 2026, melhorando a resiliência do fornecimento continental. As plantas mexicanas em Guadalajara e Monterrey já montam 18% da produção regional, aproveitando preços de mão de obra 40% abaixo das médias dos EUA e a proximidade com os centros de montagem do Texas e Michigan. A América do Sul representa 4,2% da receita global, com o Brasil respondendo por 68% desse total, mas a penetração de radar está abaixo de 12% porque os preços médios de transação deixam pouco orçamento para sistemas avançados de assistência ao condutor. O Oriente Médio e a África contribuem juntos com 6,9%, embora o Oriente Médio registre o CAGR regional mais rápido de 17,46%, pois o projeto NEOM da Arábia Saudita e os programas de infraestrutura crítica dos Emirados Árabes Unidos exigem radares de tráfego e perímetro em cada novo corredor.

Panorama regulatório

A conformidade dos sensores de radar é moldada pelas regras de espectro para dispositivos de curto alcance e pelos requisitos de segurança funcional para implementações automotivas e industriais. Para radares automotivos externos, a faixa de 76-81 GHz é uma referência fundamental, pois se alinha globalmente por meio da International Telecommunication Union, apoiando plataformas de hardware comuns entre regiões. A Índia reforçou essa direção por meio de regras do Department of Telecommunications que entraram em vigor em 11 de junho de 2026, isentando radares automotivos de curto alcance na faixa de 77-81 GHz de licenciamento sob restrições técnicas definidas, incluindo limites de EIRP especificados. Paralelamente, os Estados Unidos mantêm vias de autorização de equipamentos e limites de emissão específicos por faixa sob as regras da FCC para radares veiculares, incluindo o 47 CFR 15.515 para dispositivos de 22-29 GHz. Atualizações do Federal Register em janeiro de 2026 refletem ajustes contínuos nas alocações de espectro e requisitos técnicos relacionados.

As estruturas de segurança e interoperabilidade também estão se tornando mais rígidas. O radar automotivo incorporado em pilhas ADAS é regido pelas práticas de segurança funcional da ISO 26262, e o padrão está em processo de migração para uma terceira edição, com rascunhos de trabalho ativos em meados de 2026, o que afeta os processos de desenvolvimento de SoCs de radar, algoritmos de percepção e validação no nível do sistema. Para automação industrial e robótica, a seleção de sensores e o design de sistemas se baseiam em normas de segurança de máquinas, como ISO 13849-1 e IEC 61496, apoiando a transição para radares de ondas milimétricas em ambientes onde sensores ópticos enfrentam problemas de obstrução e contaminação.

Análise da cadeia de valor

A cadeia de valor dos sensores de radar abrange semicondutores de RF e embalagem, passando pela integração de módulos por fabricantes Tier 1, até a implantação por OEMs ou integradores de sistemas. No segmento upstream, os fabricantes de chips fornecem transceptores de radar e front ends de RF, com projetos automotivos e industriais comumente utilizando plataformas SiGe BiCMOS/CMOS, enquanto sistemas de defesa e de alta potência dependem mais de componentes especializados de GaN sobre SiC. No segmento midstream, tecnologias de antena e embalagem, incluindo soluções de antena embutida em pacote e baseadas em guia de onda, além de infraestrutura de teste e calibração de RF, atuam como etapas de controle para o aumento de volume, particularmente para arranjos de radar de imagem com muitos canais e requisitos de alinhamento de fase mais rígidos.

No segmento downstream, fabricantes Tier 1 e de módulos integram o RFIC/MMIC, antenas e processamento em unidades sensoriais qualificadas, e então fornecem para OEMs automotivos, provedores de automação industrial e grandes empresas de defesa. Ações recentes na cadeia de suprimentos destacam tanto o aumento de escala quanto a segurança do fornecimento. A Infineon iniciou a produção em massa de seu MMIC de radar de imagem RASIC CTRX8188F 8Tx8Rx em junho de 2026, sinalizando maior disponibilidade de arquiteturas de radar centralizadas no nível de componente. A Hensoldt assinou um acordo de fornecimento de longo prazo com a United Monolithic Semiconductors em março de 2026 para garantir peças de GaN sobre SiC para a produção de radares até 2030, reforçando a importância estratégica da continuidade de semicondutores em programas de defesa. A China também continua sendo um importante mercado paralelo para módulos e integração de sistemas, com fornecedores locais se expandindo para atender à demanda automotiva doméstica e às metas de custo.

Cenário Competitivo

O mercado de sensores de radar exibe concentração moderada: Bosch, Continental, Infineon Technologies, NXP Semiconductors e Denso responderam por cerca de 58% da receita de 2025, mas sua participação de mercado combinada está diminuindo à medida que os disruptores de radar de imageamento conquistam novas plataformas. A Bosch aproveita suas fábricas internas de GaAs e SiGe para garantir prazos de entrega de 12 semanas, um buffer estratégico contra gargalos de fundição que estendem a entrega para rivais sem fábrica para 20 semanas. A Continental escala seu radar de canto de quinta geração para 14 milhões de unidades europeias enviadas em 2025, crescendo 22% ano a ano, enquanto incorpora firmware de autocalibragem que reduz as reclamações de garantia em 11%. A compra da Infineon em fevereiro de 2026 dos sensores não ópticos da ams Osram reduz a área do módulo em 30%, abrindo posicionamentos em maçanetas de portas e espelhos que os alojamentos legados não conseguiam acomodar.

As startups estão reduzindo as barreiras de entrada por meio de arquiteturas definidas por software. O chipset de abertura virtual da Arbe Robotics suporta 2.000 detecções por quadro e garantiu seis vitórias de design com fabricantes de veículos elétricos chineses em 2025, gerando sua primeira carteira de pedidos de USD 100 milhões. A Uhnder enviou 500.000 unidades de modulação de código digital que alcançam desempenho angular inferior a um grau sem blindagem cara, permitindo que o fornecedor Tier 1 Valeo cotar um módulo de médio alcance a USD 75, queda de 15% em relação às gerações anteriores. O IP de processamento de sinais da Oculii, agora incorporado nos SoCs da Ambarella, expandiu-se para duas frotas de caminhões norte-americanas que precisavam de detecção de 300 metros para comboios em rodovias, demonstrando o valor dos retrofits de software em hardware de RF modesto.

Os campeões regionais acrescentam maior fragmentação. A HiRain detém uma participação de 12% na China após integrar chips da Arbe em sua unidade LRR615, enquanto a Mando e a HL Klemove fornecem 80% do conteúdo de radar da Hyundai e Kia na Coreia do Sul. A Denso e a Hitachi Astemo do Japão colaboram em módulos de assistência ao estacionamento de 94 GHz, visando uma lista de materiais de USD 60 bilhões até 2028 para se defender contra importações chinesas de menor custo. O processo de silício sobre isolante totalmente depletado de 22 nm da Indie Semiconductor reduz o consumo de energia em 40% e está sendo amostrado com três fabricantes de equipamentos originais europeus que buscam radares frontais abaixo de USD 50 para carros do segmento B. A matriz AESA de metamaterial de USD 120 da Echodyne mostra que os feixes direcionados eletronicamente estão se aproximando da paridade de custo com as varreduras mecânicas, colocando pressão de margem em meados da década sobre os fornecedores legados de FMCW. No geral, a concorrência de preços e os modelos de receita de atualização via rede devem reduzir a participação de receita dos cinco principais para cerca de 51% até 2031, redefinindo o equilíbrio entre a titularidade de hardware e a agilidade de software.

Líderes do Setor de Sensores de Radar

Robert Bosch GmbH

Continental AG

Infineon Technologies AG

NXP Semiconductors N.V.

Denso Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está ligada à ampliação da escala de fabricação de módulos de radar automotivo e à localização do fornecimento, à medida que os OEMs migram da instalação de um pequeno número de sensores para configurações de cobertura de 360 graus e imagens de maior resolução. Em 2026, ações de capacidade apoiam esse espaço em aberto. A Bosch anunciou um investimento de EUR 25-30 milhões em sua unidade em Braga, Portugal, para dobrar a produção para 10 milhões de unidades de radar por ano (abril de 2026), adicionando fornecimento incremental para plataformas de 77-81 GHz que se adequam a protocolos de segurança cada vez mais rígidos, incluindo cenários focados em usuários vulneráveis da via do Euro NCAP e conteúdo de AEB impulsionado por exigências regulatórias da China. Ao mesmo tempo, a maior integração no nível do silício, combinando front end de RF e processamento em arquiteturas de radar centralizadas, é sustentada por evidências de componentes, incluindo o início da produção em massa pela Infineon de um MMIC de radar de imagem 8Tx8Rx em junho de 2026. Isso cria espaço para plataformas que reduzem o footprint dos módulos e simplificam a fiação do veículo, ao mesmo tempo em que aumentam a densidade da nuvem de pontos.

Fora dos veículos de passeio, oportunidades de diversificação são visíveis em defesa e contra-UAS, e em sensoriamento de processos industriais, onde o radar atende a restrições ambientais que os sensores ópticos não conseguem superar. A Echodyne inaugurou uma nova instalação de fabricação no estado de Washington, apoiada por um investimento de USD 40 milhões (julho de 2026), para aumentar a produção de painéis de radar, alinhando-se com a intensificação das atividades de aquisição para aplicações de contra-drones e perímetro que priorizam sensoriamento eletronicamente direcionado e de alta taxa de atualização. Em ambientes industriais, novos produtos de sensoriamento de nível FMCW de 80 GHz lançados em junho de 2026 (como a série Senator H80 da Hawk Measurement Systems) e sistemas de monitoramento de alta temperatura (como o OndoSense FurnaceProtect) mostram produtização ativa para verticais de processos severos, incluindo metais, produtos químicos e materiais a granel. Essas implementações ampliam a demanda por radar além do setor automotivo, seguindo o mesmo ecossistema em maturação de componentes e embalagem de ondas milimétricas.

Desenvolvimentos recentes do setor

- Junho de 2026: A Infineon Technologies iniciou a produção em massa do RASIC CTRX8188F, posicionando-o como um MMIC de radar de imagem 8Tx8Rx para aplicações automotivas. O silício pronto para produção, com múltiplos transmissores e receptores, apoia arquiteturas de radar centralizadas em que múltiplos sensores transmitem dados mais ricos para uma plataforma de computação veicular, elevando o teto de desempenho do radar de imagem, ao mesmo tempo em que torna mais rígidos os requisitos de integração para embalagem e design térmico.

- Setembro de 2025: A Robert Bosch GmbH apresentou a família de system-on-chip de sensores de radar SX600 e SX601 para aplicações automotivas, destacando o processamento de sinal assistido por IA voltado para funções de nível SAE 2+. Isso acelera a transição do processamento de radar discreto para maior integração, permitindo módulos menores e criando mais margem para recursos de percepção definidos por software dentro dos limites de custo e potência.

- Maio de 2025: A Continental AG anunciou ter alcançado o marco cumulativo de 200 milhões de sensores de radar produzidos, em comparação com 100 milhões em 2021. Esse marco de escala reflete a aceleração do conteúdo de radar por veículo e reforça o papel das redes de produção estabelecidas de fabricantes Tier 1 no atendimento aos aumentos de plataformas ADAS em vários anos, em diversas regiões.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

O mercado de sensores de radar é definido como a receita gerada por dispositivos e módulos de sensoriamento de radar usados para detectar, rastrear e medir objetos e movimento em aplicações civis e de defesa. Isso inclui vendas nos canais de OEM e de pós-venda, e os valores são reportados em dólares americanos.

Exclusões de escopo: essa mensuração não contabiliza sistemas de radar completos, receita apenas de software, ou contratos de instalação e serviços de longo prazo, a menos que estejam agrupados e precificados como parte da venda de hardware do sensor de radar.

Visão geral da segmentação

- Por Tipo

- Radar de Imageamento

- Radar Não Imageador

- Por Banda de Frequência

- Menos de 10 GHz

- 24 GHz

- 60-64 GHz

- 77-81 GHz

- 94 GHz e Acima

- Por Alcance

- Sensor de Radar de Curto Alcance

- Sensor de Radar de Médio Alcance

- Sensor de Radar de Longo Alcance

- Por Tecnologia

- Radar Pulsado

- Radar de Onda Contínua com Modulação de Frequência

- Radar de Arranjo em Fase / AESA

- Modulação Digital e Radar MIMO

- Por Usuário Final

- Automotivo

- Aeroespacial e Defesa

- Segurança e Vigilância (Fixo e Móvel)

- Automação Industrial e Robótica

- Monitoramento Ambiental e Meteorológico

- Monitoramento de Tráfego e Infraestrutura Inteligente

- Saúde e Assistência a Idosos

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com dados públicos para mapear os pools de demanda e formar suposições iniciais seguras. Consultamos fontes como as regulamentações de espectro e rádio da ITU, documentação de segurança da NHTSA e do Euro NCAP para funções lideradas por radar, comunicados de orçamento e aquisições do US DoD, estatísticas comerciais do Eurostat e do UN Comtrade para categorias eletrônicas, e artigos técnicos revisados por pares do IEEE ou similares para entender a direção da adoção e as arquiteturas de sensores.

Para transformar esses sinais em cálculos de mercado, também analisamos relatórios anuais de empresas, arquivamentos no estilo 10-K, apresentações a investidores e briefings de produtos que indicam momentum de embarques, faixas de preço e adições de capacidade. Quando útil, uma assinatura paga para dados financeiros de empresas e inteligência de notícias apoiou verificações cruzadas sobre o mix de receita e o momento de grandes aumentos de programas. Também usamos uma visualização de banco de dados de patentes para confirmar onde a intensidade de P&D parecia mudar por frequência e caso de uso. As fontes documentais listadas aqui são ilustrativas, e referências públicas adicionais foram usadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que a pesquisa documental não pode confirmar com clareza, especialmente taxas de adesão, movimentos de ASP e mudanças de mix por frequência e alcance. Conversamos com executivos do lado da oferta, líderes de engenharia e produto, distribuidores e usuários do lado da demanda em automotivo, aeroespacial e defesa, automação industrial, segurança e vigilância, e tráfego e infraestrutura. Quando as respostas iniciais eram conflitantes, perguntas de acompanhamento foram usadas para reconciliar as suposições de adesão e precificação.

Como este é um mercado global, os pontos de vista foram coletados em APAC, EMEA e Américas, para que os footprints de produção regionais e o momento da regulamentação não fossem médios de forma não intencional.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 14% | APAC: 51% |

| Nível médio: 40% | Líderes funcionais/de unidade: 28% | EMEA: 31% |

| Participantes menores: 22% | Gerentes: 58% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado utilizou uma construção top-down, na qual indicadores de produção, adoção de recursos impulsionada por regulamentação e dados de implantação de plataformas foram reconstruídos em um pool de demanda anual, e então convertidos em valor usando faixas realistas de ASP por frequência e alcance. Para manter os totais práticos, cruzamos o resultado com aproximações bottom-up seletivas, incluindo amostragem de volumes de unidades por principais usos finais e aplicação de faixas de ASP, e então validando a precificação de canais e prazos de entrega.

As entradas com maior peso incluíram a adoção de radar por veículo para funções ADAS, ciclos de aquisição de defesa e segurança nacional, padrões de migração de 24 GHz para 77-81 GHz, contagens típicas de sensores por classe de alcance (curto, médio, longo) e tendências de integração que alteram o conteúdo e o preço dos módulos ao longo do tempo. Quando as verificações bottom-up geraram lacunas, usamos suposições conservadoras de proxy a partir de indicadores públicos adjacentes e então as testamos sob estresse usando feedback primário.

Para a previsão, usamos análise de cenários, pois a adoção e o momento dos programas podem mudar rapidamente com atualizações regulatórias e atrasos no lançamento de plataformas. Os cenários foram ancorados no consenso de especialistas sobre crescimento de unidades e erosão de preços, e então combinados para produzir um único caso base para a linha final de previsão.

Validação de dados e ciclo de atualização

A validação se baseou na triangulação entre sinais independentes, de modo que o modelo não fosse guiado por uma única fonte de dados. Verificamos os resultados ano a ano em relação a indicadores relacionados, como tendências de produção de veículos, direção publicada de gastos com defesa e marcos de transição de faixa de frequência. Quando observamos saltos abruptos que não correspondiam aos aumentos conhecidos dos programas, investigamos o fator subjacente antes de transportar os valores adiante.

Antes da aprovação final, o trabalho foi revisado em múltiplas etapas, incluindo verificações internas de analistas sobre aritmética, lógica de unidades e conversões de moeda. Também realizamos uma verificação de consistência entre regiões e usos finais. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, incluindo mudanças regulatórias, grandes vitórias de plataformas ou interrupções no fornecimento. Imediatamente antes da entrega, realizamos uma verificação final de atualização para que os clientes recebam a visão mais atual disponível.

Estimativa do mercado de sensores de radar da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para sensores de radar podem diferir porque as equipes nem sempre usam o mesmo limite de produto, ano-base e sinais de demanda. As diferenças também vêm de como a precificação é tratada, se o estudo é apenas de hardware ou inclui sistemas adjacentes, e com que frequência o modelo é atualizado quando novas plataformas de veículos e programas de defesa são anunciados.

Os principais fatores de disparidade neste mercado costumam ser a inclusão de sistemas de radar completos versus módulos sensores, se os números apenas automotivos são combinados com usos de defesa, industriais e de infraestrutura, e como a migração de frequência (24 GHz para 77-81 GHz) é traduzida em mudança de ASP. Algumas estimativas se ancoram em um único ano e depois projetam adiante sem revalidar as taxas de adesão ou o momento dos programas por região, o que pode deslocar a curva de forma perceptível quando a moeda e o momento dos embarques são atualizados.

Os principais fatores de disparidade neste mercado costumam ser a inclusão de sistemas de radar completos versus módulos sensores, se os números apenas automotivos são combinados com usos de defesa, industriais e de infraestrutura, e como a migração de frequência (24 GHz para 77-81 GHz) é traduzida em mudança de ASP. Algumas estimativas também se ancoram em um valor de um único ano e depois projetam adiante sem revalidar as taxas de adesão ou o momento dos programas por região, o que pode mover a curva de forma perceptível quando a moeda e o momento dos embarques são atualizados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 24,54 bilhões de USD (2025) | |

| Editora do setor A | 21,30 bilhões de USD (2024) | Usa um ano-base anterior e frequentemente aplica categorias amplas de aplicação, o que pode subestimar os aumentos automotivos e de defesa em fase tardia do ciclo que aparecem após o ano-base. |

| Editora global B | 16,74 bilhões de USD (2025) | Comumente aplica um escopo contabilizado mais restrito e suposições de adoção mais lentas ao longo de um horizonte mais longo, o que pode reduzir o valor de curto prazo onde o conteúdo de 77-81 GHz está em ascensão. |

A tabela mostra uma dispersão razoavelmente ampla, e a maior parte dela se explica pelo que é contabilizado como venda de sensor, o ano-base escolhido e como a taxa de adesão e o ASP são atualizados à medida que as plataformas migram para projetos de frequência mais alta. Por esse motivo, essas verificações foram tratadas como etapas obrigatórias na Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de sensores de radar em 2031?

O mercado de sensores de radar está projetado para atingir USD 61,16 bilhões até 2031.

Com que rapidez o mercado deve crescer após 2026?

Está previsto para expandir a um CAGR de 16,44% de 2026 a 2031.

Qual banda de frequência atualmente domina os sensores de radar comerciais?

A banda de 77-81 GHz deteve 43,89% da receita de 2025 devido à sua fina resolução e aprovação regulatória global.

Por que os radares de imageamento estão ganhando espaço em relação às versões não imageadoras?

As unidades de imageamento fornecem nuvens de pontos tridimensionais que classificam usuários vulneráveis da via pública, enquanto correspondem à resolução do lidar a menor custo.

Qual setor de uso final está crescendo mais rapidamente?

Os projetos de monitoramento de tráfego e infraestrutura inteligente estão avançando a um CAGR de 18,11% até 2031.

O que está dificultando a adoção rápida de matrizes de radar de imageamento?

Os altos custos de calibração e manutenção, incluindo serviços exclusivos em concessionárias com preços acima de USD 800 por módulo, permanecem uma barreira.

Página atualizada pela última vez em: