Tamanho e Participação do Mercado de Superfícies Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Superfícies Inteligentes por Mordor Intelligence

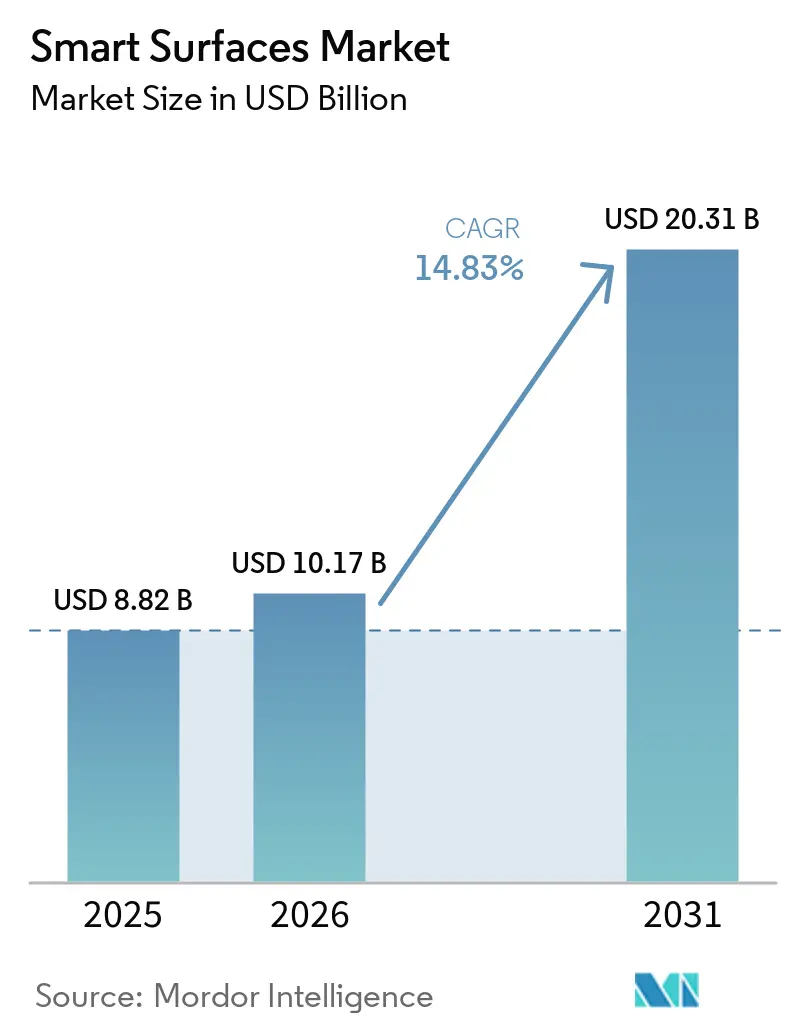

O tamanho do mercado de superfícies inteligentes foi avaliado em USD 8,82 bilhões em 2025 e estima-se que cresça de USD 10,17 bilhões em 2026 para atingir USD 20,31 bilhões até 2031, a uma CAGR de 14,83% durante o período de previsão (2026-2031). Os robustos gastos de capital em revestimentos de engenharia nos setores médico, de mobilidade e de ativos de energia renovável estão se traduzindo diretamente em impulso de receita para os fornecedores. Os fabricantes estão priorizando a funcionalidade de superfície em detrimento da substituição de materiais a granel, pois a nanofabricação, a manufatura digital e a pressão regulatória para a redução de resíduos, em conjunto, reduzem o custo total de propriedade. Os formuladores estão comercializando camadas multifuncionais que oferecem desempenho de autolimpeza, antimicrobiano e anticorrosão em uma única estrutura, uma capacidade raramente viável em escala comercial antes de 2024. A Ásia-Pacífico permanece a geografia âncora, à medida que a China expande linhas de deposição camada por camada (LbL) por pulverização, a Índia vincula incentivos de produção às exportações médicas e o Japão explora a óptica adaptativa para headsets de realidade aumentada. Enquanto isso, fornecedores com químicas de uso duplo estão compensando a eliminação gradual das plataformas de PFAS ao integrar projetos de defesa que exigem revestimentos nanotexturizados para furtividade de radar.

Principais Conclusões do Relatório

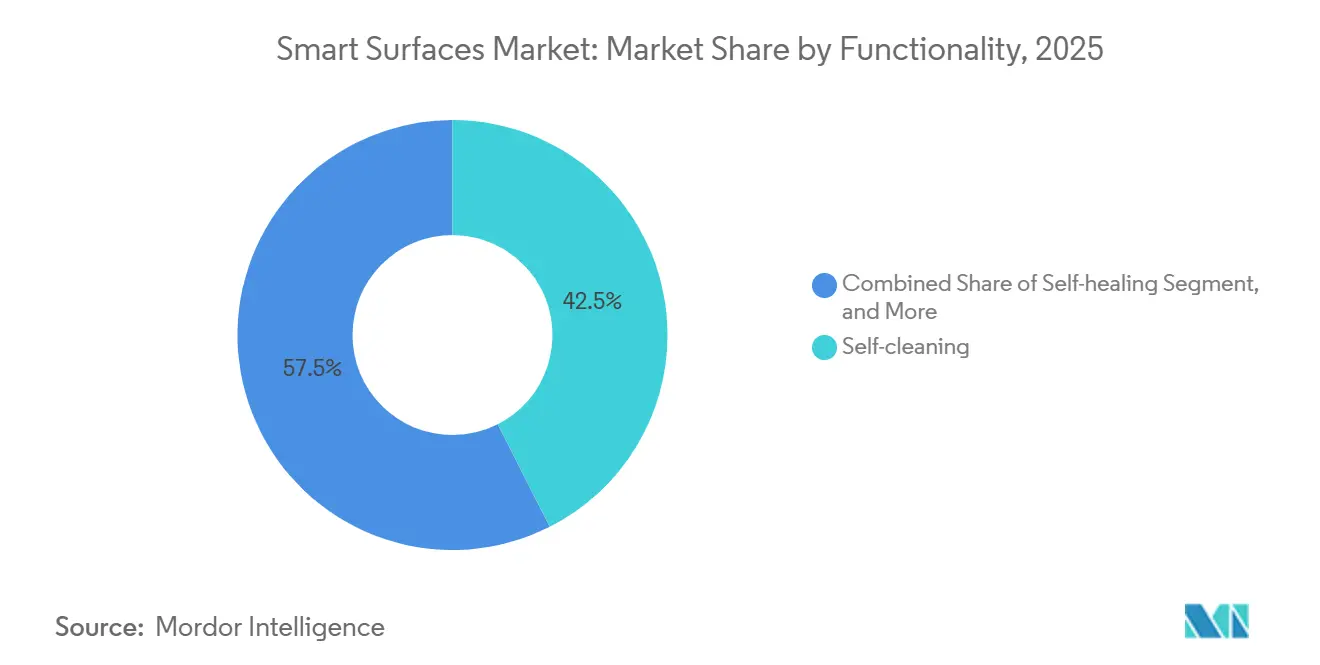

- Por funcionalidade, as formulações de autolimpeza lideraram com 42,54% da participação do mercado de superfícies inteligentes em 2025, enquanto os sistemas de autocura devem se expandir a uma CAGR de 15,63% até 2031.

- Por material, os polímeros responderam por 34,11% do tamanho do mercado de superfícies inteligentes em 2025, e os nanocompósitos estão avançando a uma CAGR de 15,71% entre 2026-2031.

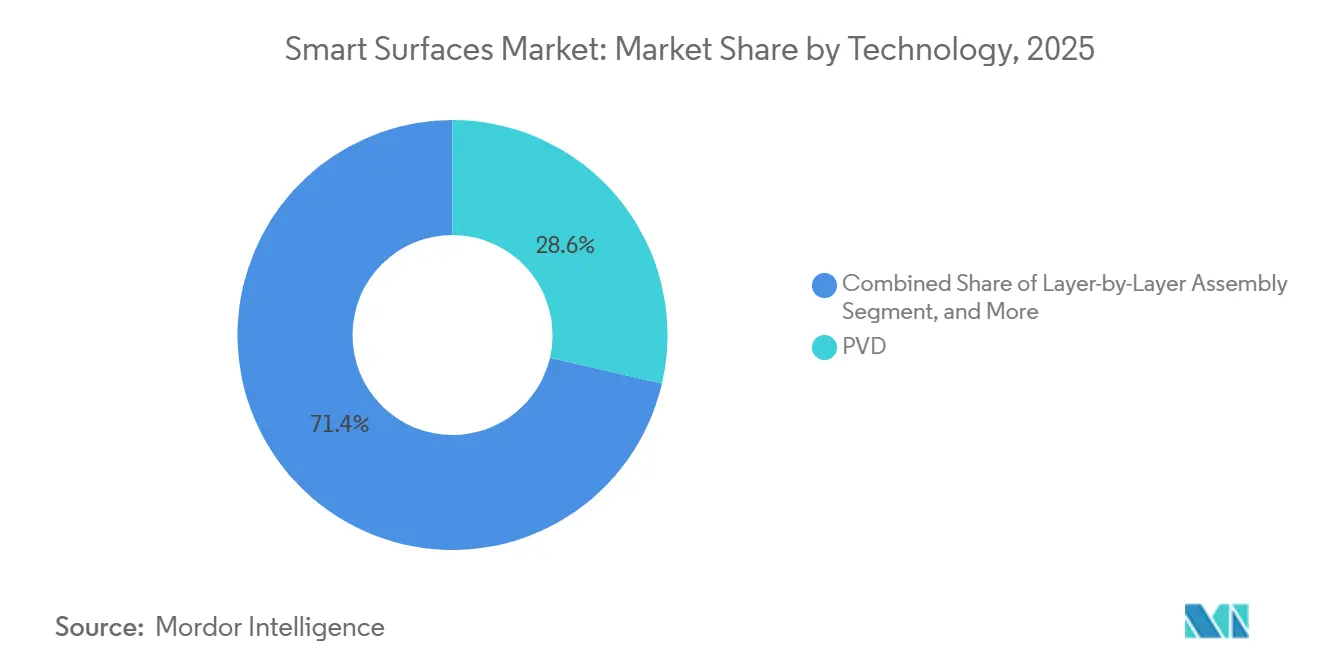

- Por tecnologia, a deposição física de vapor deteve 28,64% da participação do mercado de superfícies inteligentes em 2025, e a montagem LbL por pulverização é a técnica de crescimento mais rápido, com CAGR de 15,66% até 2031.

- Por indústria de uso final, a construção civil representou 37,29% do tamanho do mercado de superfícies inteligentes em 2025, enquanto as aplicações médicas e de saúde devem crescer a uma CAGR de 15,94% no mesmo horizonte.

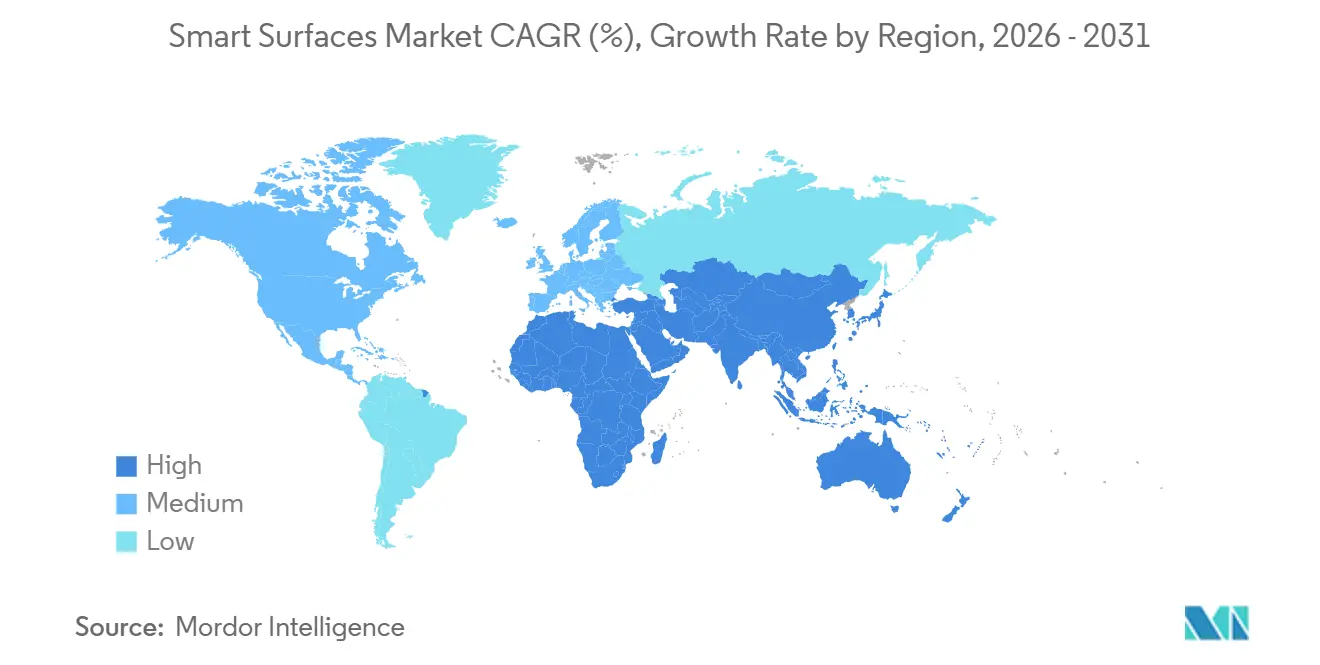

- Por geografia, a Ásia-Pacífico comandou 33,42% da participação do mercado de superfícies inteligentes em 2025 e prevê-se que registre uma CAGR de 15,99% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Superfícies Inteligentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento na Demanda por Superfícies Hospitalares Antimicrobianas Pós-COVID-19 | +3.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Acelerada de Revestimentos Arquitetônicos de Autolimpeza | +2.8% | Núcleo Ásia-Pacífico, expansão para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Expansão Rápida da Infraestrutura de Carregamento de Veículos Elétricos Exigindo Superfícies Anticorrosão | +2.1% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Revestimentos Icofóbicos em Turbinas Eólicas | +1.9% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento de Óptica Adaptativa Habilitada por Superfícies Inteligentes em Headsets de AR/RV | +1.6% | Global, liderado pelos Estados Unidos, Japão e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Financiamento de Defesa para Revestimentos Nanotexturizados para Furtividade de Radar | +1.4% | Estados Unidos, Europa, nações selecionadas do Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Superfícies Hospitalares Antimicrobianas Pós-COVID-19

Os hospitais estão incorporando camadas antimicrobianas em maçanetas de portas, grades de camas e acessórios de salas cirúrgicas para reduzir as taxas de infecção que historicamente afetavam 7% dos pacientes internados. O aço inoxidável ligado à clorexidina elimina 99,9% do Staphylococcus aureus resistente à meticilina sob os protocolos ISO 22196 em duas horas, atendendo aos critérios de aquisição que priorizam a eliminação rápida de patógenos sem degradação da superfície. Filmes de cobre transparentes depositados por deposição física de vapor (PVD) preservam a estética do design enquanto igualam a eficácia do cobre em massa, ampliando a adoção em alas pediátricas e de oncologia. Os revestimentos de zinco por pulverização estão se expandindo em clínicas ambulatoriais porque os equipamentos arquitetônicos existentes podem aplicá-los sem necessidade de readaptação. O Regulamento de Dispositivos Médicos da União Europeia agora exige durabilidade antimicrobiana após 10.000 ciclos de limpeza com pano desinfetante, canalizando a demanda para formulações de alto padrão que mantêm a eficácia sob limpeza rigorosa. Sensores de pressão monitorados sem fio com interfaces de hidrogel antimicrobiano entraram em ensaios clínicos em dezembro de 2025, demonstrando como a saúde digital e a ciência de superfícies juntas reformulam os protocolos de controle de infecções.[1]Parlamento Europeu, "Projeto de Lei 1817 e Restrições de PFAS," europarl.europa.eu

Adoção Acelerada de Revestimentos Arquitetônicos de Autolimpeza

Os revestimentos fotocatalíticos de dióxido de titânio (TiO₂) reduzem a frequência de limpeza de fachadas de anual para uma vez a cada três anos, reduzindo os custos do ciclo de vida em até 40% para proprietários de imóveis comerciais. Variantes ativadas por luz visível lançadas em 2025 estendem a fotocatálise para cânions urbanos sombreados, desbloqueando mercados de retrofit densos. O padrão de eficiência energética KfW 40 Plus da Alemanha exige revestimentos de autolimpeza em sistemas de isolamento externo, garantindo uma demanda regulatória para construtores que renovam o estoque habitacional envelhecido. Nanopartículas de sílica hidrofóbicas em paredes de vidro atingem ângulos de contato com a água acima de 150°, evitando manchas minerais em cidades do Oriente Médio propensas a depósitos de água dura. No setor solar, as camadas de autolimpeza reduzem o acúmulo de poeira, elevando a produção dos painéis em 2-5% e encurtando os períodos de retorno em grandes instalações de montagem no solo. A linguagem contratual está evoluindo, com proprietários de edifícios solicitando garantias de desempenho quantificadas, uma mudança que recompensa fornecedores ricos em dados capazes de certificar durabilidade e reduções de custos de limpeza.

Expansão Rápida da Infraestrutura de Carregamento de Veículos Elétricos Exigindo Superfícies Anticorrosão

As redes nacionais planejam centenas de milhares de pontos de carregamento de veículos elétricos até 2030, mas os locais costeiros e industriais relatam vida útil das carcaças de apenas 5-7 anos sem revestimentos avançados. Os nanocompósitos de poliamida 6 e poliamida 66 reforçam os postes de carregamento, oferecendo 25% de economia de peso e imunidade à névoa salina em comparação com o aço galvanizado. Os eletrorrevestimentos de zinco-níquel nas carcaças dos conectores mitigam a corrosão galvânica que gerou 18% das reclamações iniciais de garantia. As camadas anticorrosão de autocura, em que as microcápsulas se rompem ao sofrer danos para liberar inibidores, estão agora em implantação piloto e restauram a integridade da barreira em 24 horas. O Departamento de Energia dos Estados Unidos especifica resistência à corrosão de 15 anos sob os testes ASTM B117 para projetos financiados pelo programa Nacional de Infraestrutura de Veículos Elétricos de USD 5 bilhões, fornecendo aos formuladores um parâmetro de referência claro. Os fornecedores estão otimizando processos de pulverização compatíveis com linhas de fabricação de alta velocidade para atender ao ritmo de grandes implantações público-privadas.

Incentivos Governamentais para Revestimentos Icofóbicos em Turbinas Eólicas

O acúmulo de gelo pode reduzir à metade a produção de turbinas eólicas e aumentar as cargas nas pás, levando os operadores nos mercados nórdicos e canadenses a buscar soluções passivas. As camadas de polidimetilsiloxano (PDMS) com resistências de adesão ao gelo abaixo de 100 quilopascais desprendem o gelo naturalmente, evitando as cargas de aquecimento de 200-500 quilowatts dos sistemas resistivos. Os revestimentos de fluoropolímero atingem adesão ainda menor, mas enfrentam eliminações rápidas sob as propostas europeias de PFAS, acelerando a migração para híbridos de poliuretano-epóxi que apresentam desempenho semelhante sem o ônus regulatório. Pilhas de revestimento de acabamento-primer híbridas testadas offshore na Noruega estenderam os intervalos de reaplicação de 3 anos para 7 anos, reduzindo a manutenção do ciclo de vida em EUR 60.000 (USD 67.000) por turbina ao longo de uma década. A próxima revisão da IEC 61400-1 incorpora testes icofóbicos, padronizando a qualificação e desbloqueando subsídios transfronteiriços que cobrem até 50% dos custos de aplicação em zonas de clima frio designadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de COV e PFAS que Restringem as Químicas Fluoradas | -2.4% | Global, mais agudo na Europa e na Califórnia | Curto prazo (≤ 2 anos) |

| Altos Custos de Fabricação de Nanorrevestimentos Multifuncionais | -1.8% | Global, com impacto particular em segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Gargalos de Expansão de Escala para Processos de Montagem Camada por Camada | -1.3% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Dados Limitados de Durabilidade de Longo Prazo em Condições do Mundo Real | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de COV e PFAS que Restringem as Químicas Fluoradas

O Projeto de Lei 1817 da Califórnia removeu as substâncias per e polifluoroalquílicas da maioria dos revestimentos a partir de janeiro de 2025, obrigando os fornecedores a retirar formulações que ofereciam desempenho hidrofóbico e oleofóbico por duas décadas. A proibição pendente de PFAS da Agência Europeia de Produtos Químicos pode eliminar 15-20% das químicas atuais de superfícies inteligentes até 2027, desencadeando reformulações de emergência. Ao mesmo tempo, os limites de compostos orgânicos voláteis (COV) dos Estados Unidos e da Europa restringem o teor de solvente a 250 gramas por litro, estreitando a janela de processamento para pilhas multifuncionais que dependem do controle de viscosidade por solvente. Os grandes fabricantes de equipamentos originais agora incorporam cláusulas de evitação de PFAS nos contratos de compra, bloqueando a entrada no mercado de produtos não conformes bem antes dos prazos legais. A transição para sistemas sem flúor adiciona USD 2-5 milhões de P&D por linha de produto e atrasa a comercialização em até dois anos, restringindo a receita de curto prazo e desacelerando o mercado geral de superfícies inteligentes.

Altos Custos de Fabricação de Nanorrevestimentos Multifuncionais

Os métodos de deposição capazes de multifuncionalidade, como a montagem camada por camada e a deposição química de vapor, frequentemente requerem dezenas de ciclos individuais ou câmaras de vácuo que elevam os custos de capital acima de USD 500.000 por linha. Os prêmios de materiais se inflam ainda mais quando os insumos de óxido de grafeno ou nanotubos de carbono custam três a cinco vezes mais do que as resinas padrão, um obstáculo para os segmentos de construção, eletrodomésticos e consumo de baixa margem. Os primeiros adotantes frequentemente investem outros USD 100.000-300.000 em cabines de pulverização personalizadas porque não existe uma plataforma universal para as químicas emergentes. As perdas de rendimento por defeitos de nanotexturização podem exceder 20% até que a capacidade estatística do processo se estabilize, comprimindo as margens durante os anos de expansão de escala. Coletivamente, essas barreiras moderam a adoção fora de nichos de alto valor e limitam o ritmo de penetração do mercado de superfícies inteligentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Funcionalidade: A Demanda Médica Impulsiona o Avanço da Autocura

Os revestimentos de autocura estão avançando a uma CAGR de 15,63% até 2031, superando o mercado geral de superfícies inteligentes, à medida que os construtores automotivos e aeroespaciais integram sistemas de microcápsulas que selam autonomamente microfissuras. O tamanho do mercado de superfícies inteligentes vinculado a essas formulações está crescendo mais rapidamente em carcaças de baterias de veículos elétricos e painéis compostos de aeronaves, onde os ciclos de garantia dependem da integridade da superfície. As camadas de autolimpeza ainda comandaram 42,54% da receita de 2025, dominadas por pilhas fotocatalíticas de TiO₂ em vidro e módulos solares que reduzem os custos de mão de obra em 30-40% ao longo de uma década.

Os operadores de saúde agora especificam revestimentos antimicrobianos em unidades de terapia intensiva, aproveitando ligas ligadas à clorexidina e filmes de cobre transparentes que demonstram eliminação de 99,9% de patógenos sob a norma ISO 22196. As camadas de PDMS anti-gelo reduzem o tempo de inatividade de turbinas eólicas nórdicas em até 50%, e os sistemas de silicone anti-incrustação reduzem a resistência ao avanço do casco em 5-10% para frotas de navegação global. Os nanocompósitos de poliamida anticorrosão quase triplicam a vida útil dos equipamentos de carregamento de veículos elétricos costeiros, enquanto os programas aeroespaciais avaliam polímeros com memória de forma para recuperação de danos por granizo. Coletivamente, essas vias funcionais diversificam a receita e estabilizam o mercado de superfícies inteligentes contra a volatilidade de aplicação única.

Por Material: Os Nanocompósitos Redefinem os Limites de Desempenho

Os nanocompósitos construídos com óxido de grafeno ou nanotubos de carbono estão crescendo a 15,71% porque ampliam a resistência à tração em até 200% e aumentam a condutividade térmica em cinco vezes em relação às resinas puras. Embora os polímeros tenham retido 34,11% da demanda de 2025, os nanocompósitos de alto desempenho estão os substituindo em implantes médicos e aeroestruturas de defesa, onde o custo é secundário à durabilidade da missão.

Os polímeros reforçados com sílica atingem ângulos de contato com a água acima de 150°, mantendo as paredes de vidro do Oriente Médio livres de manchas apesar das condições de água dura. As placas metálicas de zinco-níquel selam os conectores de carregamento contra ataques galvânicos, enquanto o vidro e as cerâmicas sustentam coberturas solares de baixa reflexão que elevam a eficiência dos módulos em 2-5%. Os híbridos de plaquetas de argila retardam a entrada de oxigênio em até 60%, estendendo a vida útil de sensores eletrônicos enviados ao mundo todo. Os construtores sensíveis ao preço ainda recorrem a acrílicos de commodities, mas os compradores orientados ao desempenho continuam migrando para soluções de nanocompósitos, sustentando o crescimento de dois dígitos no mercado de superfícies inteligentes.

Por Tecnologia: A Montagem Camada por Camada Supera as Barreiras de Escala

Os processos LbL por pulverização introduzidos em 2025 reduziram os ciclos de deposição de horas para minutos, impulsionando a tecnologia em direção à produção em massa e sustentando uma CAGR de 15,66% até 2031. A deposição física de vapor manteve 28,64% da receita em 2025, favorecida para óptica, tecnologia médica e revestimentos para furtividade de radar que exigem uniformidade subnanométrica.

A deposição química de vapor ainda domina os revestimentos duros de carbono tipo diamante para implantes e ferramentas de corte, enquanto as rotas sol-gel fornecem camadas de vidro de autolimpeza econômicas sem câmaras de vácuo. A gravação a laser e por íons reativos cria microtexturas de pele de tubarão que reduzem a bioincrustação em 70-80% em cascos marítimos. Os equipamentos tradicionais de revestimento por pulverização garantem eficiência de volume na construção e maquinário industrial, dando aos titulares uma vantagem de depreciação de capital. A convergência de precisão e velocidade no LbL permite pilhas multifuncionais nos tempos de ciclo de linhas automotivas, marcando uma mudança estrutural no mercado de superfícies inteligentes.

Por Indústria de Uso Final: A Saúde Supera a Construção

A construção civil ainda controlou 37,29% do faturamento de 2025 por meio de projetos de fachadas, coberturas e envidraçamento, mas a demanda médica e de saúde está crescendo a 15,94% impulsionada por melhorias no controle de infecções e implantes sensorializados. Os hospitais que adquirem cateteres de autocura e painéis de parede antimicrobianos estão ampliando o funil de receita para revestimentos qualificados sob a norma ISO 10993.

Os programas automotivos agora integram carcaças de bateria autorreparáveis, para-choques e acabamentos interiores que estendem as garantias de 8 anos para 12 anos. Os fabricantes de equipamentos originais de eletrônicos incorporam camadas anti-impressão digital em telas sensíveis ao toque com energias de superfície abaixo de 20 mN/m para garantir clareza visual. As empresas de energia especificam coberturas solares anti-sujeira e revestimentos eólicos icofóbicos para estabilizar a produção em climas adversos. Os adotantes nos setores marítimo, aeroespacial e de equipamentos industriais focam na redução de resistência ao avanço, gerenciamento de assinatura de radar e resistência ao desgaste. A diversidade de setores verticais isola o mercado de superfícies inteligentes dos gastos cíclicos em qualquer setor único e sustenta o crescimento de longo prazo.

Análise Geográfica

A Ásia-Pacífico registrou a maior presença regional com 33,42% da receita de 2025 e prevê-se que cresça a 15,99% até 2031. A IMR Technology da China investiu CNY 551 milhões (USD 76 milhões) em Guangdong em linhas LbL por pulverização que suportam pedidos automotivos e eletrônicos a partir de 2025. A Índia destinou INR 3.420 crore (USD 410 milhões) sob seu esquema de Incentivo Vinculado à Produção para expandir os revestimentos de dispositivos médicos, catalisando o fornecimento doméstico. Os líderes de eletrônicos do Japão implantam óptica de elastômero de cristal líquido em produtos de realidade aumentada, destacando a profundidade de inovação da região. Os estaleiros sul-coreanos implementam camadas de liberação de incrustações de silicone para atender às proibições da Organização Marítima Internacional sobre tributilestanho, e os mineradores australianos especificam tratamentos anticorrosão para caminhões de transporte costeiros.

A América do Norte e a Europa estão recalibrando portfólios em torno das eliminações de PFAS. A proibição da Califórnia em 2025 força mudanças imediatas de produtos, e a proposta de restrição da Agência Europeia de Produtos Químicos aperta ainda mais os prazos. A subvenção SafeTouch de EUR 4 milhões (USD 4,4 milhões) do Horizonte Europa acelera as superfícies antimicrobianas de transporte público, enquanto o padrão KfW 40 Plus da Alemanha exige revestimentos de autolimpeza em reformas que representam 60% da atividade de construção atual. O orçamento de USD 5 bilhões do Departamento de Energia dos Estados Unidos para estações de carregamento incorpora requisitos de resistência à névoa salina de 15 anos, criando uma demanda previsível para pilhas anticorrosão.[2]Agência de Proteção Ambiental dos Estados Unidos, "Regras de COV da 40 CFR Parte 59," epa.gov

O Oriente Médio, a África e a América do Sul apresentam adjacências crescentes. A Arábia Saudita e os Emirados Árabes Unidos demandam módulos solares de autolimpeza para conter a perda de eficiência mensal de 5-10% causada pela poeira. Os operadores de mineração sul-africanos triplicam o tempo de atividade dos equipamentos com revestimentos resistentes ao desgaste, enquanto as plataformas offshore do Brasil adotam pacotes anticorrosão e anti-incrustação para suportar a perda anual de 0,5-1,5 mm de aço nas agressivas águas do Atlântico. Os fabricantes de maquinário agrícola da Argentina pulverizam camadas de autolimpeza em colheitadeiras, aumentando o rendimento em 10-15% durante a temporada de pico. Coletivamente, essas iniciativas sustentam a expansão global do mercado de superfícies inteligentes.

Cenário Competitivo

O mercado permanece moderadamente fragmentado: os cinco principais fornecedores detêm bem menos de 50% da receita combinada, permitindo que players regionais ágeis prosperem. A retirada do PFAS comprime as margens dos titulares vinculados a catálogos de fluoropolímeros, enquanto os novos entrantes oferecem hidrofóbicos de poliuretano-epóxi e sílica-nano que contornam a regulamentação. As empresas de uso duplo aproveitam os orçamentos de pesquisa em furtividade de radar para cofinanciar pipelines de produtos comerciais, uma vantagem estrutural sobre os especialistas de segmento único.

A P2i exemplifica essa mudança ao lançar revestimentos de barreira líquida sem PFAS para dispositivos médicos em dezembro de 2025 e ao introduzir camadas de gerenciamento térmico para placas de circuito impresso automotivas um mês antes. A empresa garantiu EUR 8 milhões (USD 8,7 milhões) da Jolt Capital para expandir uma instalação na Índia, refletindo o apetite dos investidores por químicas conformes. Os depósitos de patentes em torno de polímeros reversíveis de Diels-Alder aumentaram 40% entre 2024 e 2025, sublinhando a intensificação da concorrência em propriedade intelectual.[3]P2i Limited, "Lançamento de Revestimento Sem PFAS," p2i.com

A bifurcação tecnológica é visível: as linhas de PVD e CVD com uso intensivo de capital dominam os contratos de alto valor em medicina, óptica e defesa, enquanto as plataformas escaláveis de pulverização e sol-gel vencem licitações na construção, consumo e indústria. Os fornecedores que dominam a pulverização LbL rápida desbloqueiam a compatibilidade com os tempos de ciclo automotivos, posicionando-se para contratos de alto volume à medida que os veículos elétricos e a eletrônica de consumo demandam superfícies multifuncionais e sem defeitos.

Líderes do Setor de Superfícies Inteligentes

P2i Limited

Aculon, Inc.

NEI Corporation

Tesla NanoCoatings, Inc.

Abrisa Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A P2i lançou revestimentos de barreira líquida sem PFAS para dispositivos médicos, aprovados na biocompatibilidade ISO 10993 e atingindo ângulos de contato com a água de 140°.

- Novembro de 2025: A P2i introduziu revestimentos de gerenciamento térmico para conjuntos de placas de circuito impresso automotivas que mantêm a resistência dielétrica acima de 20 kV/mm de -40 °C a 125 °C.

- Junho de 2025: A União Europeia, por meio do Horizonte Europa, concedeu EUR 4 milhões (USD 4,4 milhões) ao projeto SafeTouch para superfícies antimicrobianas de transporte público, com ensaios de campo planejados em Paris e Berlim.

- Janeiro de 2025: O Projeto de Lei 1817 da Califórnia entrou em vigor, eliminando o PFAS da maioria dos revestimentos arquitetônicos e automotivos e acelerando os ciclos de reformulação em todo o país.

Escopo do Relatório Global do Mercado de Superfícies Inteligentes

O mercado de superfícies inteligentes abrange materiais avançados e tecnologias de engenharia projetadas para responder a estímulos externos, como luz, temperatura e pressão. Essas superfícies, integradas com sensores, atuadores e revestimentos responsivos, fornecem funcionalidades incluindo autocura, coleta de energia e controle dinâmico. São amplamente utilizadas em setores como automotivo, aeroespacial, construção civil, saúde, eletrônicos e bens de consumo.

O Relatório do Mercado de Superfícies Inteligentes é Segmentado por Funcionalidade (Autolimpeza, Autocura, Anti-Gelo, Anti-Incrustação, Anticorrosão, Antimicrobiano e Outra Funcionalidade), Material (Polímeros, Metais e Ligas, Vidro e Cerâmicas, Nanocompósitos e Outro Material), Tecnologia (Deposição Física de Vapor (PVD), Deposição Química de Vapor (CVD), Sol-Gel, Montagem Camada por Camada, Revestimento por Pulverização, Microtexturização/Nanotexturização e Outra Tecnologia), Indústria de Uso Final (Construção Civil, Automotivo e Transporte, Médico e Saúde, Eletrônicos e Dispositivos de Consumo, Energia, Marítimo e Aeroespacial, Maquinário Industrial e Outra Indústria de Uso Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Autolimpeza |

| Autocura |

| Anti-Gelo |

| Anti-Incrustação |

| Anticorrosão |

| Antimicrobiano |

| Outra Funcionalidade |

| Polímeros |

| Metais e Ligas |

| Vidro e Cerâmicas |

| Nanocompósitos |

| Outro Material |

| Deposição Física de Vapor (PVD) |

| Deposição Química de Vapor (CVD) |

| Sol-Gel |

| Montagem Camada por Camada |

| Revestimento por Pulverização |

| Microtexturização/Nanotexturização |

| Outra Tecnologia |

| Construção Civil |

| Automotivo e Transporte |

| Médico e Saúde |

| Eletrônicos e Dispositivos de Consumo |

| Energia (Solar e Eólica) |

| Marítimo e Aeroespacial |

| Maquinário Industrial |

| Outra Indústria de Uso Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Funcionalidade | Autolimpeza | |

| Autocura | ||

| Anti-Gelo | ||

| Anti-Incrustação | ||

| Anticorrosão | ||

| Antimicrobiano | ||

| Outra Funcionalidade | ||

| Por Material | Polímeros | |

| Metais e Ligas | ||

| Vidro e Cerâmicas | ||

| Nanocompósitos | ||

| Outro Material | ||

| Por Tecnologia | Deposição Física de Vapor (PVD) | |

| Deposição Química de Vapor (CVD) | ||

| Sol-Gel | ||

| Montagem Camada por Camada | ||

| Revestimento por Pulverização | ||

| Microtexturização/Nanotexturização | ||

| Outra Tecnologia | ||

| Por Indústria de Uso Final | Construção Civil | |

| Automotivo e Transporte | ||

| Médico e Saúde | ||

| Eletrônicos e Dispositivos de Consumo | ||

| Energia (Solar e Eólica) | ||

| Marítimo e Aeroespacial | ||

| Maquinário Industrial | ||

| Outra Indústria de Uso Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual nível de receita as superfícies inteligentes devem atingir até 2031?

As vendas globais devem atingir USD 20,31 bilhões até 2031, refletindo uma CAGR de 14,83% de 2026-2031, conforme a Mordor Intelligence.

Qual região lidera atualmente a adoção de revestimentos multifuncionais de engenharia?

A Ásia-Pacífico deteve 33,42% de participação em 2025 e permanece a geografia de crescimento mais rápido até 2031, impulsionada por grandes adições de capacidade na China e exportações médicas incentivadas na Índia, conforme a Mordor Intelligence.

Com que rapidez as formulações de autocura estão se expandindo em comparação com outras funcionalidades?

Os revestimentos de autocura estão avançando a uma CAGR de 15,63% até 2031, superando a taxa de crescimento geral e reduzindo a diferença em relação ao segmento dominante de autolimpeza, conforme a Mordor Intelligence.

Qual método de deposição está registrando o maior impulso de crescimento?

A montagem camada por camada por pulverização é a líder em velocidade, com projeção de crescimento a uma CAGR de 15,66%, à medida que os sistemas automatizados reduzem os tempos de ciclo de horas para minutos.

Por que os hospitais estão demonstrando maior interesse em superfícies inteligentes?

As camadas antimicrobianas certificadas sob a norma ISO 22196 reduzem a carga de patógenos em 99,9%, ajudando as instalações a conter as infecções adquiridas em ambiente hospitalar que ainda afetam cerca de 7% dos pacientes internados em todo o mundo.

Como o endurecimento das regras de PFAS e COV influencia as estratégias dos fornecedores?

As regulamentações na Califórnia e na União Europeia estão eliminando gradualmente as químicas fluoradas, forçando investimentos em reformulação de USD 2-5 milhões por linha de produto e acelerando a transição para sistemas hidrofóbicos sem flúor.

Página atualizada pela última vez em: