Tamanho e Participação do Mercado de Sistemas de Aprendizagem Inteligente

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

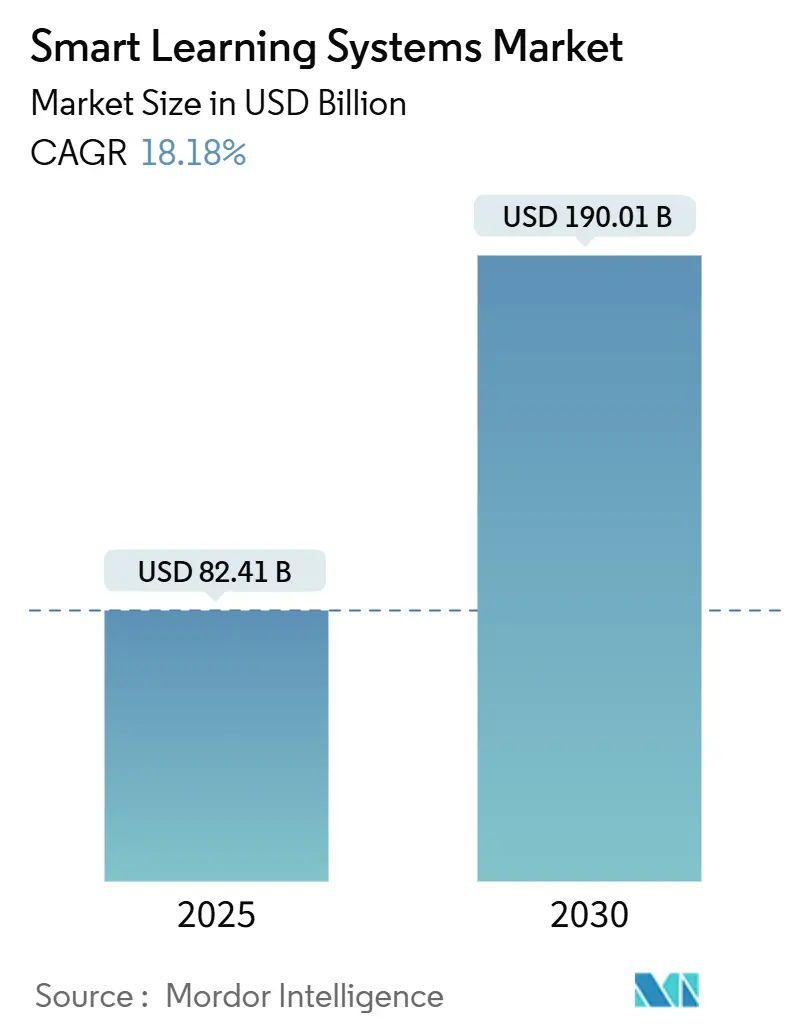

| Tamanho do Mercado (2025) | 82.41 Bilhões de dólares |

| Tamanho do Mercado (2030) | 190.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.18% CAGR |

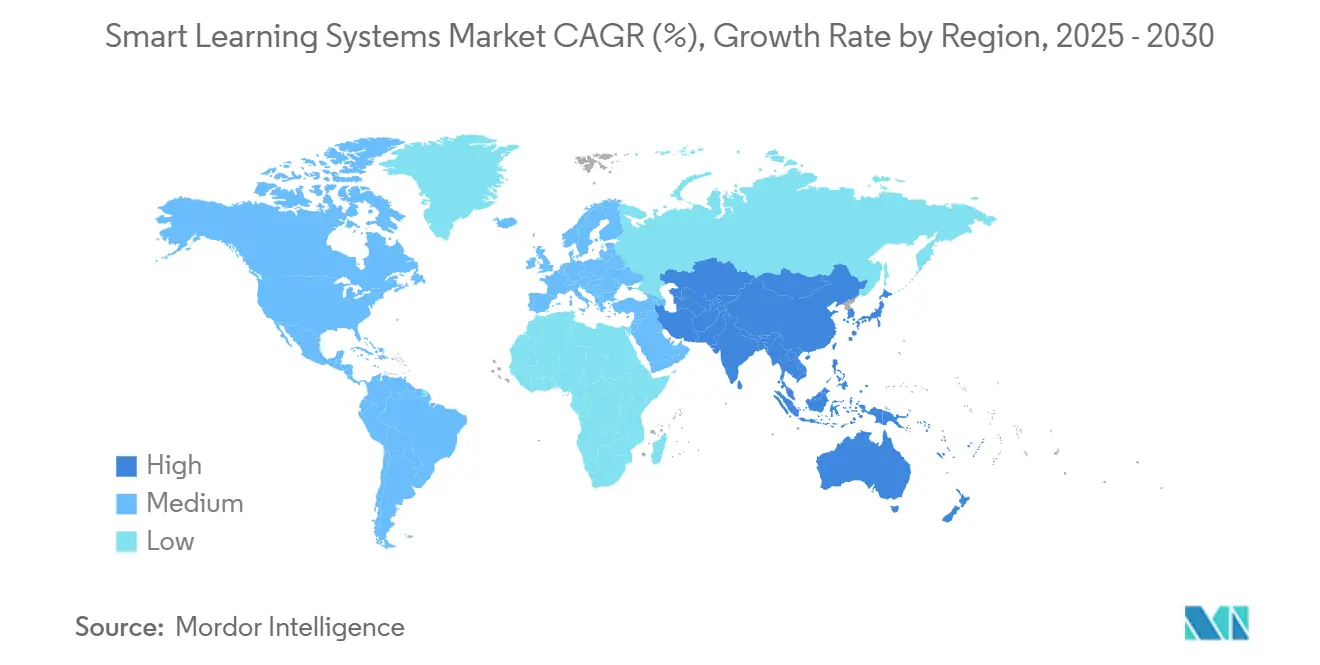

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Aprendizagem Inteligente por Mordor Intelligence

O tamanho do mercado de sistemas de aprendizagem inteligente atingiu USD 82,41 bilhões em 2025 e está previsto para avançar para USD 190,01 bilhões até 2030, expandindo-se a uma CAGR de 18,18%. A aceleração reflete uma mudança estrutural da instrução centrada em sala de aula para plataformas nativas em nuvem curadas por IA que personalizam conteúdo, apresentam análises de progresso e encurtam os ciclos de domínio. As instituições estão deslocando capital das grandes salas de aula para assinaturas de salas de aula virtuais, mecanismos adaptativos e simulações imersivas que escalam sem limites geográficos. As equipes corporativas de aprendizagem e desenvolvimento (L&D) estão aderindo à migração, atraídas por uma integração mais rápida, rastreamento mensurável de conformidade e a possibilidade de uma taxonomia única de competências que alimenta painéis de planejamento da força de trabalho. Os fornecedores que conseguem combinar entrega de baixa latência, interfaces multilíngues e APIs modulares continuam a ganhar participação de mercado entre os compradores, que agora avaliam as plataformas com base em certificações de privacidade de dados e conformidade de acessibilidade, e não apenas na contagem de recursos.

Principais Conclusões do Relatório

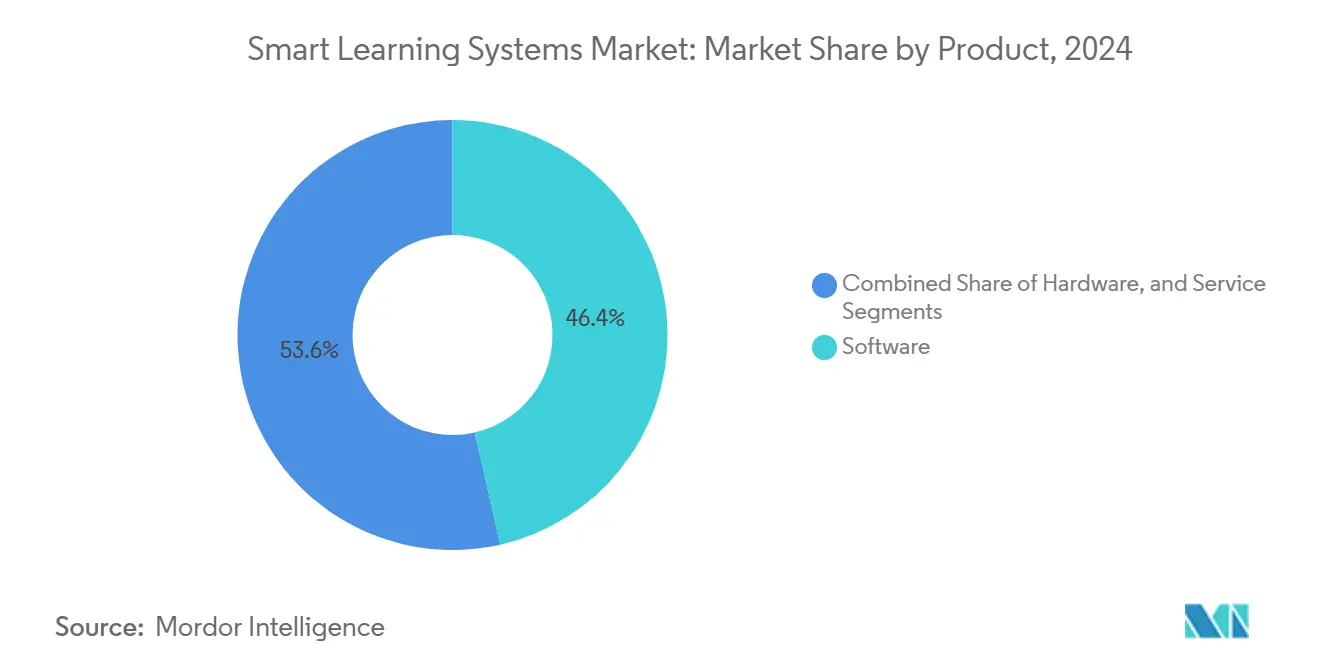

- Por categoria de produto, o software capturou 46,44% da participação do mercado de sistemas de aprendizagem inteligente em 2024 e está projetado para crescer a uma CAGR de 20,98% até 2030.

- Por usuário final, as instituições acadêmicas responderam por 70,12% da receita em 2024. No entanto, o segmento corporativo está previsto para expandir a uma CAGR de 19,67% até 2030.

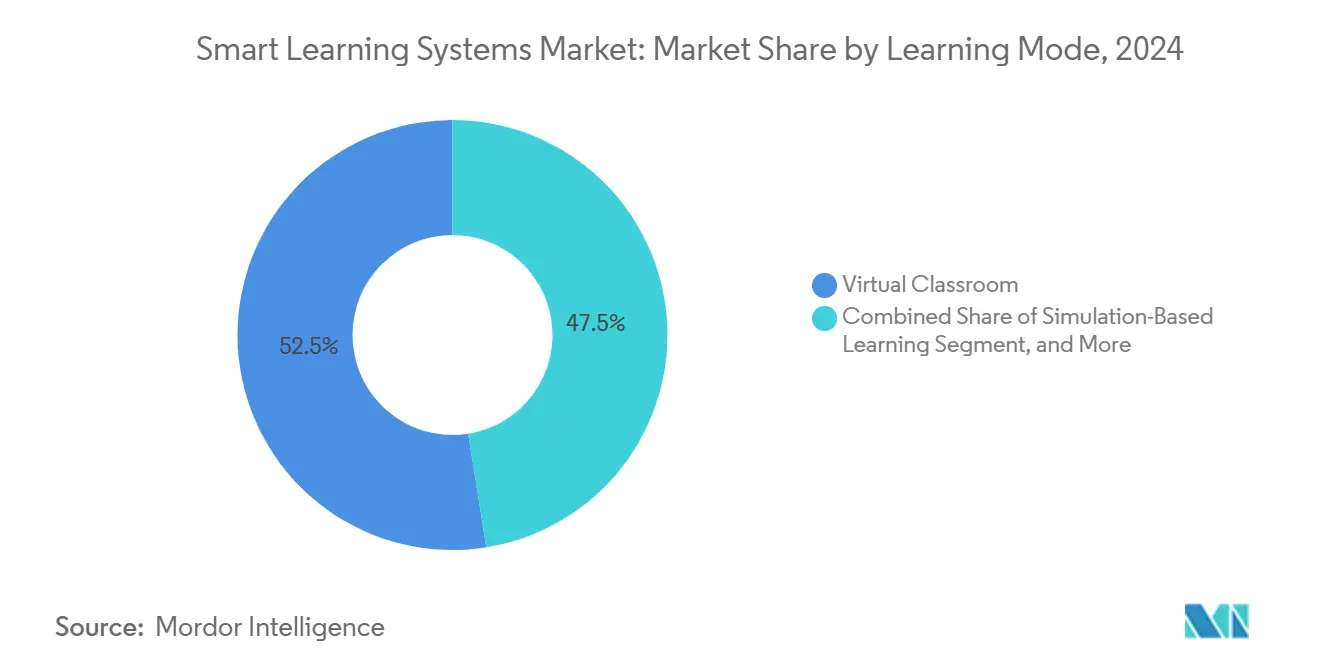

- Por modo de aprendizagem, as salas de aula virtuais responderam por 52,45% do tamanho do mercado de sistemas de aprendizagem inteligente em 2024. Em contraste, a aprendizagem baseada em simulação está avançando a uma CAGR de 21,78% até 2030.

- Por tipo de implantação, as soluções em nuvem comandaram 63,32% da receita em 2024. No entanto, as soluções em nuvem estão definidas para crescer a uma CAGR de 19,98% até 2030.

- Por geografia, a América do Norte gerou 39,5% da receita de 2024, enquanto a região Ásia-Pacífico está projetada para registrar uma CAGR de 21,34% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Sistemas de Aprendizagem Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Soluções de Aprendizagem Digital | +3.2% | Global, com aceleração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Expansão das Políticas de Uso de Dispositivo Próprio | +2.1% | América do Norte, Europa, Austrália e Nova Zelândia | Curto prazo (≤ 2 anos) |

| Financiamento Governamental Impulsionando a Infraestrutura de Tecnologia Educacional | +3.8% | Núcleo da Ásia-Pacífico, com extensão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Curadoria de Conteúdo Potencializada por IA Melhorando as Taxas de Conclusão | +2.9% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fluxo de Capital Orientado por ESG para Tecnologia Educacional Inclusiva | +1.4% | América do Norte e Europa, emergindo na América Latina | Longo prazo (≥ 4 anos) |

| Banda Larga por Satélite de Baixa Órbita Habilitando o Aprendizado Remoto | +2.3% | África Subsaariana, América Latina, Ásia-Pacífico rural | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Soluções de Aprendizagem Digital

Instituições em todo o mundo estão reposicionando orçamentos em direção a currículos digitais escaláveis que compensam a volatilidade de matrículas e o aumento das taxas de custo por aluno. Universidades que estão reduzindo sua infraestrutura física agora oferecem diplomas totalmente online, o que reduz os custos gerais em até metade, canalizando as economias para mecanismos adaptativos que identificam alunos em risco em tempo real. Os distritos de ensino básico e médio utilizam repositórios centralizados de cursos para equalizar o acesso entre escolas urbanas e rurais, enquanto os departamentos corporativos de L&D substituem seminários de uma semana por módulos de microaprendizagem que se encaixam nos intervalos de trabalho, reduzindo custos de viagem e locação. O cenário político é especialmente favorável na região Ásia-Pacífico, onde a Política Nacional de Educação 2020 da Índia determina a implementação de infraestrutura digital em todas as escolas até 2030. [1]Ministério da Educação da Índia, "Metas de Infraestrutura Digital da Política Nacional de Educação 2020," education.gov.in

Financiamento Governamental Impulsionando a Infraestrutura de Tecnologia Educacional

O investimento soberano tornou-se o catalisador mais previsível para o crescimento dos mercados de sistemas de aprendizagem inteligente. A proposta de extensão do Pacto Digital da Alemanha de EUR 2,5 bilhões (USD 2,61 bilhões) modernizaria displays interativos e expandiria o treinamento de professores. [2]Ministério Federal de Educação e Pesquisa da Alemanha, "Proposta de Extensão do Pacto Digital," bmbf.de O Programa GIGA School do Japão alocou JPY 318 bilhões (USD 2,1 bilhões) para tablets e banda larga, garantindo que cada aluno do ensino fundamental receba um dispositivo. A Coreia do Sul alocou KRW 225 bilhões (USD 167 milhões) para pilotar mecanismos de livros didáticos com IA que se adaptam às trajetórias individuais de domínio. Tais itens de linha plurianuais fornecem aos fornecedores maior visibilidade de receita do que as compras discricionárias de campus e recompensam as plataformas certificadas sob mandatos locais de residência de dados.

Curadoria de Conteúdo Potencializada por IA Melhorando as Taxas de Conclusão

Sistemas adaptativos que empregam processamento de linguagem natural e análise preditiva agora personalizam os percursos de aprendizagem interpretando pontuações de questionários, tempo na tarefa e dados de fluxo de cliques. Uma metanálise de 42 ensaios clínicos randomizados relatou um aumento de 23 pontos percentuais na conclusão de cursos quando o feedback adaptativo foi utilizado no lugar de módulos estáticos. [3]Jornal de Psicologia Educacional, "Metanálise de Resultados de Aprendizagem Adaptativa," apa.org A Coursera, atendendo a 168 milhões de alunos registrados, aplica algoritmos semelhantes para mapear lacunas de competências dos funcionários em relação às ofertas do catálogo, acelerando assim o aprimoramento da força de trabalho. Além do uso corporativo, as universidades integram avaliadores de IA que revisam redações de resposta aberta em escala, reduzindo os ciclos de feedback de semanas para minutos e liberando o corpo docente para orientação de maior valor.

Banda Larga por Satélite de Baixa Órbita Habilitando o Aprendizado Remoto

A chegada das constelações de órbita baixa terrestre para o mercado de massa está eliminando os gargalos de última milha que historicamente excluíam as regiões rurais dos ecossistemas de aprendizagem inteligente. O Cazaquistão ativou terminais de satélite em 447 escolas, fornecendo conectividade simétrica de 100 Mbps, enquanto a Jamaica conectou 150 campi rurais sob um esquema semelhante. As estações de pesquisa em ilhas australianas agora transmitem aulas síncronas, graças ao mesmo serviço, permitindo que estudantes de biologia marinha permaneçam próximos aos locais de campo. Para os distritos da África Subsaariana que carecem de fibra ou 4G, o satélite torna-se o caminho mais rápido para a paridade, habilitando avaliações adaptativas hospedadas na nuvem que antes eram impossíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conectividade Deficiente em Distritos Rurais | -2.1% | África Subsaariana, Ásia-Pacífico rural, América Latina | Médio prazo (2-4 anos) |

| Competência Digital Limitada dos Professores | -1.6% | Global, aguda em mercados emergentes | Curto prazo (≤ 2 anos) |

| Atrasos de Aquisição Motivados pela Privacidade de Dados | -1.3% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Conformidade com Resíduos Eletrônicos para Hardware de Tecnologia Educacional | -0.9% | Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Conectividade Deficiente em Distritos Rurais

Em toda a África Subsaariana, menos de 30% das escolas possuem largura de banda confiável capaz de transmitir conteúdo interativo, uma estatística espelhada em segmentos montanhosos da América Latina, onde a implantação de fibra óptica é economicamente inviável. [4]UNESCO, "Relatório de Monitoramento Global da Educação - Estatísticas de Conectividade," unesco.org Mesmo nos Estados Unidos, os condados rurais dependem de links DSL desatualizados que caem durante o uso de pico, forçando os professores a reverter para PDFs estáticos. Até que os custos de banda larga diminuam ou as implantações de satélite atinjam escala, o mercado de sistemas de aprendizagem inteligente capturará a demanda urbana mais prontamente do que a demanda remota, ampliando assim as desigualdades educacionais que a tecnologia visa abordar.

Competência Digital Limitada dos Professores

Uma auditoria global de competências revelou que dois terços dos educadores do ensino básico e médio não receberam instrução formal em pedagogia assistida por IA, deixando-os inseguros sobre como interpretar painéis de análise de aprendizagem ou configurar percursos de aulas adaptativas. Alocações orçamentárias inferiores a 2% para desenvolvimento profissional frequentemente levam à subutilização de plataformas caras. Os fornecedores fornecem vídeos tutoriais e integração gamificada, mas o treinamento prático permanece insubstituível. Superar essa lacuna de competências é crucial para realizar o pleno potencial instrucional dos sistemas de aprendizagem inteligente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Software Liderado por Plataformas Aprimoradas por IA

O software detinha uma participação de 46,44% em 2024 e está previsto para crescer a uma CAGR de 20,98%, superando os ciclos de atualização de hardware e os compromissos de serviço. O tamanho do mercado de sistemas de aprendizagem inteligente para assinaturas de software se beneficia de renovações anuais que se acumulam de forma previsível ano após ano. Sistemas de gestão de aprendizagem, aplicativos de tutoria adaptativa e painéis de análise formam o núcleo da aquisição, enquanto os conjuntos de criação de conteúdo permitem que o corpo docente construa módulos interativos sem programação. O hardware de display interativo, atualizado aproximadamente a cada oito anos, agora serve principalmente como um terminal para aplicações em nuvem. Smartphones e tablets são cada vez mais adquiridos por meio de políticas de uso de dispositivo próprio, transferindo a aquisição para as famílias e reduzindo as despesas de capital dos distritos. Os serviços gerenciados que cobrem integração, migração de dados e suporte de Nível 2 se expandem em conjunto, porque as equipes de TI internas raramente dominam a federação de identidade, o login único e o mapeamento de privacidade de dados por conta própria. Os complementos de IA generativa do Microsoft Copilot e do Google Gemini automatizam a criação de questionários e a elaboração de resumos, reforçando a vantagem do software enquanto aumentam os custos de migração.

Os compradores institucionais avaliam o software não apenas por seus recursos, mas também pela conformidade com padrões como ISO 27001, SOC 2 Tipo II e WCAG 2.1 Nível AA, especialmente após processos judiciais de acessibilidade de alto perfil que obrigaram alguns distritos a relicitar contratos. As plataformas agora enfatizam arquiteturas de confiança zero, residência regional de dados e anonimização com um clique para atender tanto ao GDPR quanto ao FERPA. A crescente prevalência de microcredenciais impulsiona a demanda por portabilidade de registros de aprendizes, empurrando os fornecedores em direção a camadas de transcrição protegidas por blockchain. Como resultado, os orçamentos de software estão crescendo ainda mais rapidamente do que o já acelerado mercado geral de sistemas de aprendizagem inteligente.

Por Usuário Final: A Demanda Corporativa Fecha a Lacuna

As instituições acadêmicas geraram 70,12% da receita em 2024, mas a adoção corporativa está avançando a uma taxa anual de 19,67%, estreitando a divisão. As empresas integram mecanismos de aprendizagem com SAP SuccessFactors, Oracle HCM e Workday, inscrevendo automaticamente os funcionários em treinamentos obrigatórios e capturando registros de conclusão para auditorias ISO 9001. O tamanho do mercado de sistemas de aprendizagem inteligente vinculado a módulos de conformidade corporativa se beneficia dessas integrações, especialmente em setores regulamentados como saúde, aviação e serviços financeiros. A aprendizagem baseada em simulação ressoa com fabricantes e empresas de logística que buscam exercícios mais seguros de operação de empilhadeiras ou treinamento de navegação em armazéns. O Walmart sozinho treinou mais de 1 milhão de associados usando módulos de RV que replicam cenários de pico de temporada sem interromper as operações da loja.

As universidades, por sua vez, implantam sistemas de aprendizagem inteligente para acomodar o crescimento das matrículas sem contratações proporcionais de docentes. Os modelos de aula híbrida liberam espaço em auditórios e permitem que alunos em tempo parcial transmitam de forma assíncrona. As faculdades de medicina e engenharia pilotam laboratórios de RV para cirurgia laparoscópica ou inspeção de CAD 3D, preenchendo a lacuna de requisitos práticos deixada pelas aulas online. O apagamento das fronteiras — empresas oferecendo credenciais empilháveis e universidades entrando na educação executiva — força os fornecedores a arquitetar plataformas modulares capazes de atender tanto a campi quanto a intranets corporativas a partir de uma base de código compartilhada.

Por Modo de Aprendizagem: As Simulações Ganham Participação

As salas de aula virtuais dominaram com uma participação de 52,45% em 2024, um legado das implantações de vídeo da era pandêmica. No entanto, a aprendizagem baseada em simulação está avançando a uma CAGR de 21,78%, a mais rápida entre os modos. O crescimento das simulações é impulsionado pela queda nos custos dos headsets e pela crescente aceitação da aprendizagem experiencial, que se traduz diretamente em melhor desempenho no trabalho. O tamanho do mercado de sistemas de aprendizagem inteligente alocado para módulos de RV agora abrange residências médicas, horas de voo na aviação e exercícios de segurança industrial. A aprendizagem adaptativa, o terceiro modo principal, adapta o ritmo e a dificuldade, especialmente nos currículos de matemática e idiomas do ensino básico e médio. Um metaestudo estimou seu tamanho de efeito em g = 0,70, equivalente a mover um aluno mediano do 50º percentil para o 76º percentil.

As plataformas de aprendizagem social, principalmente Teams e Classroom, mantêm alto uso diário ativo ao incorporar discussão entre pares, projetos em grupo e círculos de mentoria. Elas apoiam as comunidades do campus mesmo após a retomada das atividades presenciais, apontando para um futuro híbrido duradouro. Ao longo do período de previsão, muitas instituições combinarão aulas síncronas com laboratórios de simulação para atender aos requisitos dos órgãos de acreditação para aquisição demonstrável de habilidades práticas.

Por Tipo de Implantação: A Nuvem Acelera sob a Clareza de Conformidade

As implantações em nuvem detinham 63,32% de participação em 2024 e estão a caminho de registrar uma CAGR de 19,98%. Os modelos SaaS abordam os pontos problemáticos relacionados a patches, escalabilidade e velocidade de recursos; os fornecedores lançam atualizações semanais que incorporam funcionalidades de IA sem exigir a reimagem de servidores locais. As faculdades norte-americanas citam o custo total de propriedade simplificado, enquanto os compradores europeus priorizam a soberania, escolhendo fornecedores que hospedam dados de aprendizes em clusters de Frankfurt, Dublin ou Amsterdã para permanecer dentro das fronteiras do GDPR. Na China, a Lei de Cibersegurança leva as multinacionais a fazer parceria com operadores de nuvem domésticos antes de acessar contratos de escolas públicas.

As soluções locais ainda comandam lealdade de nicho em defesa, aeroespacial e em certos ambientes de serviços financeiros onde a conformidade com isolamento de rede é inegociável. As arquiteturas híbridas estão aparecendo com mais frequência, armazenando vídeo localmente para resolver escassez de largura de banda enquanto sincronizam análises de avaliação com a nuvem quando as conexões permitem. À medida que a banda larga de órbita baixa terrestre expande a cobertura, até mesmo os distritos remotos podem contemplar o aprendizado em nuvem, ampliando ainda mais o mercado endereçável de sistemas de aprendizagem inteligente.

Análise Geográfica

A América do Norte respondeu por 39,5% da receita de 2024, apoiada pelo financiamento federal do Título IV e pelo programa E-Rate de USD 4,46 bilhões que subsidia a conectividade do ensino básico e médio. Os grandes distritos exploram esses recursos para subsidiar licenças de sistemas de gestão de aprendizagem e ciclos de atualização de dispositivos, enquanto os campi corporativos aproveitam a infraestrutura de banda larga madura para implantar laboratórios de RV em escala. A região Ásia-Pacífico, avançando a 21,34% até 2030, é a região de crescimento mais rápido, graças a mandatos nacionais abrangentes. A Plataforma Nacional de Educação Inteligente da China atende a 1,05 bilhão de usuários, integrando conteúdo de aprendizagem do ensino básico e médio, profissional e de adultos em um único portal. O Programa GIGA School do Japão investiu JPY 318 bilhões (USD 2,1 bilhões) em dispositivos universais individuais, combinando hardware com repositórios de conteúdo em nuvem para evitar armadilhas de subutilização anteriores. O piloto de livros didáticos com IA da Coreia do Sul de KRW 225 bilhões (USD 167 milhões) abrange 500 escolas, com expansão condicionada a melhorias mensuráveis nos resultados dos alunos.

A Europa avança mais lentamente sob a sobrecarga de conformidade com o GDPR, que adiciona de seis a nove meses às aquisições. No entanto, o Fundo Social Europeu Plus de EUR 99,3 bilhões (USD 106 bilhões) destina subsídios substanciais para educação e competências, amortecendo os pipelines dos fornecedores. A prospectiva extensão do Pacto Digital da Alemanha de EUR 2,5 bilhões busca tanto atualizações de hardware quanto treinamento de professores, uma demanda dupla que favorece propostas integradas de nuvem mais serviços. O Reino Unido está testando tutoria com IA em 100 escolas como parte das métricas de recuperação pós-pandemia, com a implantação nacional dependendo de comparações de custo por aluno em relação a tutores humanos.

O Oriente Médio e a África detêm a menor participação, mas registram alto crescimento nos países do Conselho de Cooperação do Golfo, onde os fundos soberanos de riqueza implantam tecnologia educacional para diversificar as economias para além dos hidrocarbonetos. Os Emirados Árabes Unidos padronizaram o Microsoft Teams nas escolas públicas, garantindo uniformidade de plataforma que simplifica o desenvolvimento profissional. As implantações na África Subsaariana dependem de satélite de baixa órbita ou atualizações de redes móveis para superar as lacunas crônicas de última milha. As restrições fiscais da América Latina retardam as aquisições em grande escala, mas pilotos direcionados no Brasil, Chile e Colômbia demonstram mecanismos adaptativos que reduzem as desigualdades regionais na qualidade dos professores. A Austrália e a Nova Zelândia, já maduras, concentram-se em camadas de IA generativa e atualizações de conformidade de acessibilidade, produzindo uma expansão constante, mas de menor velocidade.

Cenário Competitivo

O mercado de sistemas de aprendizagem inteligente permanece fragmentado, com os cinco principais fornecedores detendo coletivamente uma participação de aproximadamente 28%. A fusão da Anthology com a Blackboard consolidou as posições de sistemas de gestão de aprendizagem, gerando uma base de usuários superior a 150 milhões, mas os rivais de código aberto Moodle e Canvas da Instructure continuam a vencer licitações por meio de ecossistemas de plugins que interoperam com sistemas legados de informações de alunos. O Microsoft Teams para Educação e o Google Classroom dominam a aprendizagem social ao capitalizar os footprints existentes de suítes de produtividade, reduzindo assim os custos de migração para o corpo docente já familiarizado com os fluxos de trabalho do Office 365 ou Workspace. Fornecedores especializados, como Udemy Business e Coursera, visam o aprimoramento corporativo e os modelos de parceria universitária, respectivamente, combinando credenciamento acadêmico e profissional de maneiras que os fornecedores tradicionais de sistemas de gestão de aprendizagem têm mais dificuldade em replicar.

A competição tecnológica agora se concentra na personalização impulsionada por IA. Os fornecedores correm para integrar modelos de linguagem generativa que montam automaticamente questionários, resumem transcrições de aulas e geram painéis de desempenho alinhados com trilhas de auditoria ISO 9001. SAP e Oracle agrupam módulos de aprendizagem em pilhas de gestão de capital humano, oferecendo um registro contínuo de desenvolvimento de funcionários desde a contratação até a aposentadoria. Cisco e Dell combinam videoconferência com frotas de Chromebooks robustecidos, apresentando pacotes holísticos de hardware e software para distritos que carecem de habilidades profundas de TI. As certificações de segurança — ISO 27001 e SOC 2 Tipo II — são cada vez mais pré-requisitos em licitações públicas, pressionando os fornecedores menores a investir em auditorias caras de terceiros ou a fazer parceria com provedores de infraestrutura certificados.

A diferenciação competitiva está mudando da paridade de recursos para o bloqueio de ecossistema. Os líderes de mercado oferecem gateways de API e marketplaces de aplicativos que incentivam o desenvolvimento de terceiros, tornando mais difícil para as instituições migrarem após a construção de integrações personalizadas. Essa dinâmica mantém a concentração de mercado moderada, mas estável, à medida que as plataformas líderes continuam a ampliar suas vantagens por meio de incentivos para desenvolvedores e expansões de centros de dados regionais.

Líderes do Setor de Sistemas de Aprendizagem Inteligente

Microsoft Corporation

Google LLC

Adobe Inc.

Cisco Systems Inc.

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Google incorporou o Gemini 2.0 no Workspace para Educação, habilitando feedback de IA multimodal em apresentações de vídeo de alunos e integrando-se perfeitamente ao Google Classroom.

- Setembro de 2025: O Ministério da Educação da Índia alocou INR 12.000 crore (USD 1,44 bilhão) para estender a infraestrutura digital a 250.000 escolas rurais até 2027 sob a Política Nacional de Educação 2020.

- Agosto de 2025: A Coursera reportou receita do segundo trimestre de 2025 de USD 189,7 milhões, alta de 19% em relação ao ano anterior, citando contratos corporativos de aprimoramento em IA e cibersegurança.

- Julho de 2025: A Comissão Europeia lançou o Plano de Ação para a Educação Digital 2025-2027, destinando EUR 1,2 bilhão (USD 1,29 bilhão) a plataformas adaptativas em conformidade com o GDPR e treinamento de competência digital de professores.

Escopo do Relatório Global do Mercado de Sistemas de Aprendizagem Inteligente

Um sistema de aprendizagem inteligente refere-se a uma plataforma educacional avançada que utiliza tecnologia, como inteligência artificial, aprendizado de máquina e análise de dados, para oferecer experiências de aprendizagem personalizadas e eficientes.

O Relatório do Mercado de Sistemas de Aprendizagem Inteligente segmenta o mercado por Produto (Hardware, Software, Serviço), Usuário Final (Acadêmico, Corporativo), Modo de Aprendizagem (Aprendizagem Adaptativa, Sala de Aula Virtual, Aprendizagem Baseada em Simulação, Plataformas de Aprendizagem Social), Tipo de Implantação (Baseado em Nuvem, Local) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Displays Interativos | |

| Sistemas de Resposta de Alunos | ||

| Dispositivos Móveis | Smartphones | |

| Tablets | ||

| Software | ||

| Serviço | ||

| Acadêmico |

| Corporativo |

| Aprendizagem Adaptativa |

| Sala de Aula Virtual |

| Aprendizagem Baseada em Simulação |

| Plataformas de Aprendizagem Social |

| Baseado em Nuvem |

| Local |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Nigéria | ||

| Restante da África | ||

| Por Produto | Hardware | Displays Interativos | |

| Sistemas de Resposta de Alunos | |||

| Dispositivos Móveis | Smartphones | ||

| Tablets | |||

| Software | |||

| Serviço | |||

| Por Usuário Final | Acadêmico | ||

| Corporativo | |||

| Por Modo de Aprendizagem | Aprendizagem Adaptativa | ||

| Sala de Aula Virtual | |||

| Aprendizagem Baseada em Simulação | |||

| Plataformas de Aprendizagem Social | |||

| Por Tipo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de aprendizagem inteligente em 2025?

O mercado atingiu USD 82,41 bilhões em 2025 e está projetado para crescer rapidamente até 2030.

Qual é a CAGR esperada para plataformas de aprendizagem inteligente entre 2025 e 2030?

O mercado está previsto para expandir a uma CAGR de 18,18% ao longo do período.

Qual segmento de produto está crescendo mais rapidamente?

O software, incluindo mecanismos adaptativos e painéis de análise, está definido para crescer a uma CAGR de 20,98% até 2030.

Qual região está projetada para registrar o maior crescimento?

Espera-se que a Ásia-Pacífico ofereça a expansão regional mais rápida a uma CAGR de 21,34%.

Por que as empresas estão adotando sistemas de aprendizagem inteligente rapidamente?

As empresas integram plataformas com suítes de gestão de capital humano para automatizar o treinamento de conformidade, encurtar a integração e rastrear análises de competências, impulsionando uma CAGR de 19,67% no segmento corporativo.

Como as regras de privacidade de dados estão influenciando as escolhas de implantação?

As instituições na Europa e na América do Norte escolhem cada vez mais provedores de nuvem que oferecem centros de dados regionais e certificações ISO 27001 para satisfazer os requisitos do GDPR e do FERPA.

Página atualizada pela última vez em: