Tamanho e Participação do Mercado de Sistema de Gestão de Informações Escolares

Visão Geral do Mercado

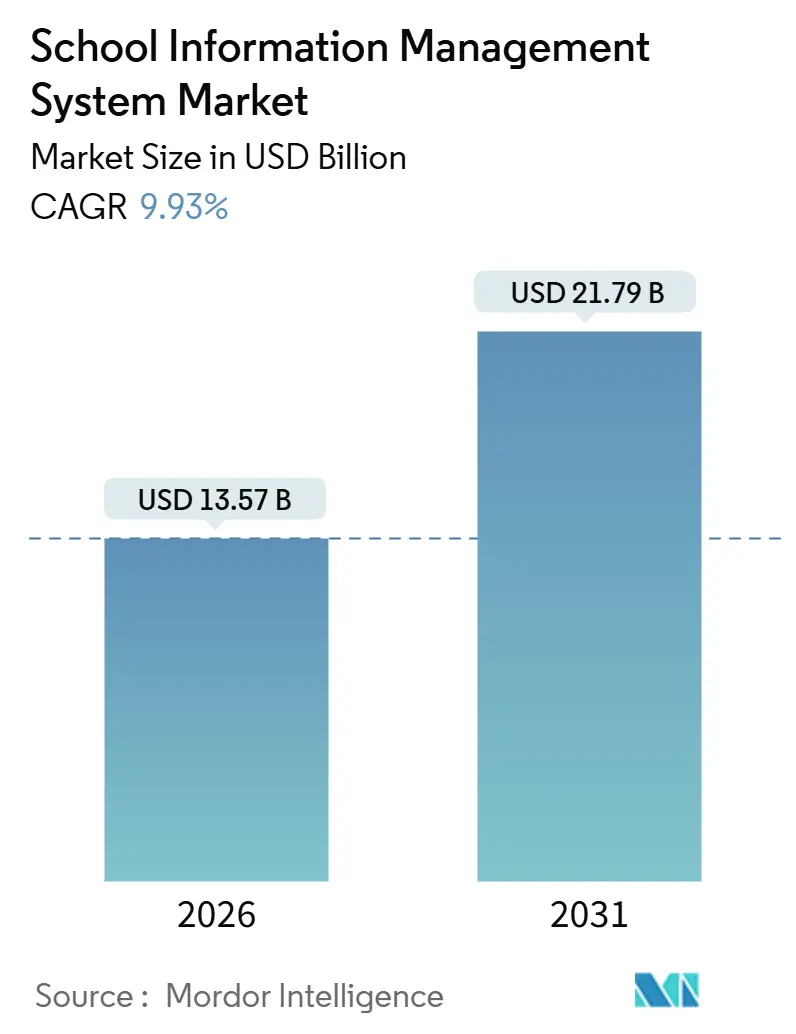

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gestão de Informações Escolares por Mordor Intelligence

O tamanho do mercado de Sistema de Gestão de Informações Escolares é avaliado em USD 13,57 bilhões em 2026 e está projetado para atingir USD 21,79 bilhões até 2031, refletindo uma CAGR de 9,93%. Estruturas obrigatórias de prestação de contas digital, vínculos mais estreitos entre financiamento público e transparência de dados e a necessidade de reduzir a responsabilidade em matéria de cibersegurança estão a redefinir as prioridades de aquisição. As instituições em todo o mundo agora classificam a interoperabilidade perfeita acima da profundidade de funcionalidades, privilegiando plataformas capazes de disponibilizar registros em tempo real para reguladores e pais igualmente. Os modelos de implantação em nuvem dominam porque os distritos preferem infraestrutura elástica a grandes despesas de capital; no entanto, o crescimento mais acentuado surge nos módulos de análise acadêmica que ajudam as escolas a reter alunos, em vez de simplesmente automatizar tarefas administrativas internas. A receita de serviços está a expandir-se mais rapidamente do que as assinaturas de software, à medida que as instituições percebem que implementação, treinamento e integrações personalizadas consomem aproximadamente metade dos custos totais de propriedade. Regionalmente, a América do Norte detém atualmente a maior participação, mas a Ásia-Pacífico lidera os gráficos de crescimento à medida que as escalas demográficas encontram mandatos de digitalização assertivos.

Principais Conclusões do Relatório

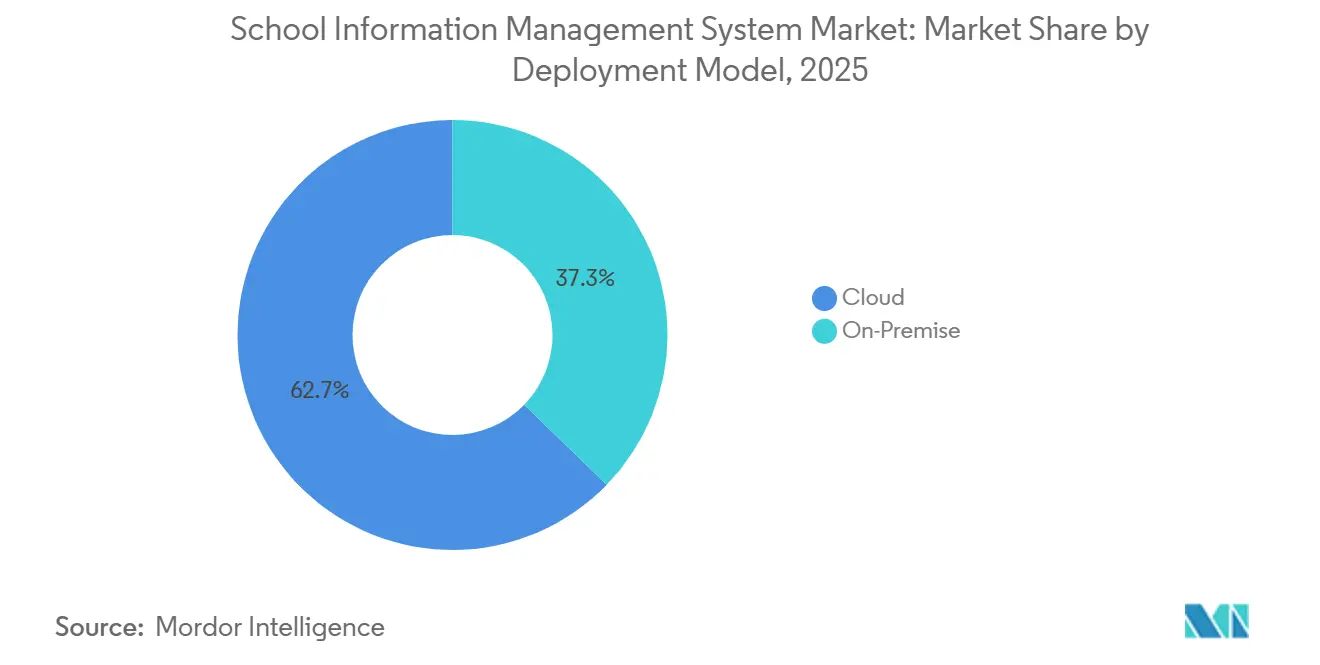

- Por modelo de implantação, a nuvem capturou 62,73% da participação de mercado do Sistema de Gestão de Informações Escolares em 2025, mantendo uma CAGR de 10,16% até 2031.

- Por aplicação, a administração liderou com uma participação de receita de 39,26% em 2025, enquanto o segmento acadêmico avança a uma CAGR de 10,67% até 2031.

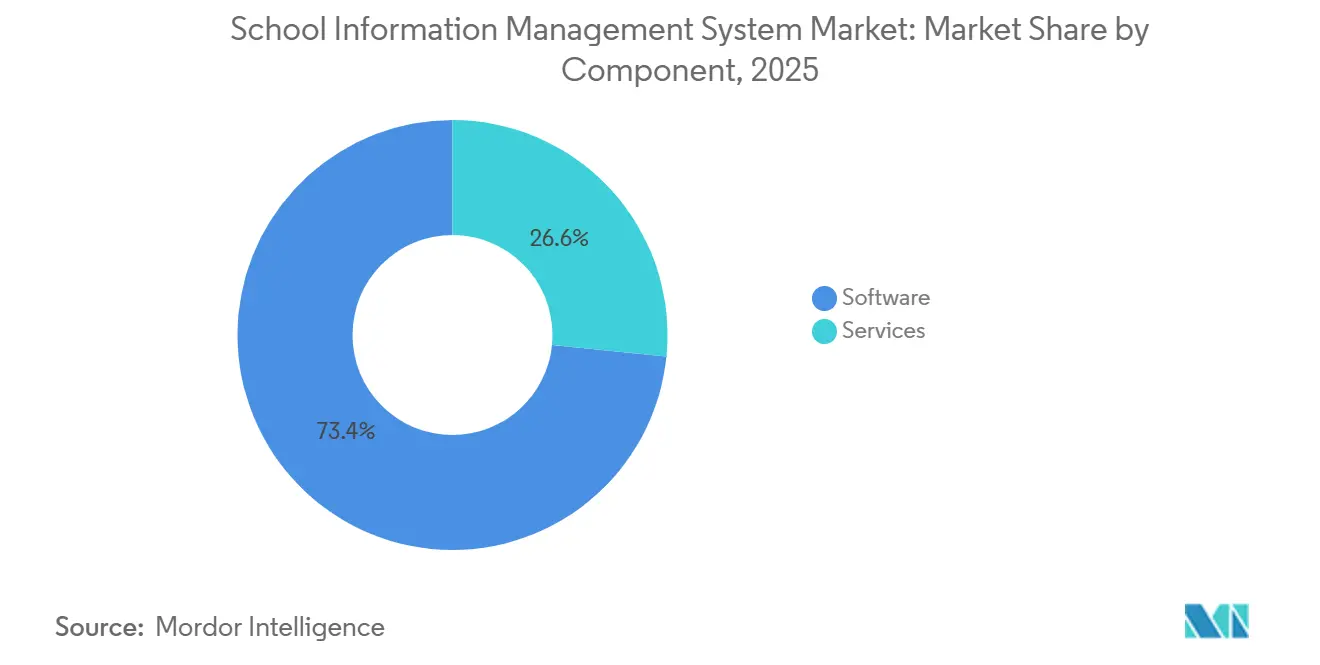

- Por componente, o software respondeu por 73,41% do tamanho do mercado de Sistema de Gestão de Informações Escolares em 2025, embora os serviços estejam crescendo mais rapidamente a uma CAGR de 10,21%.

- Por usuário final, as escolas K-12 detinham uma participação de 53,82% em 2025, enquanto o ensino superior deverá expandir-se a uma CAGR de 10,44% até 2031.

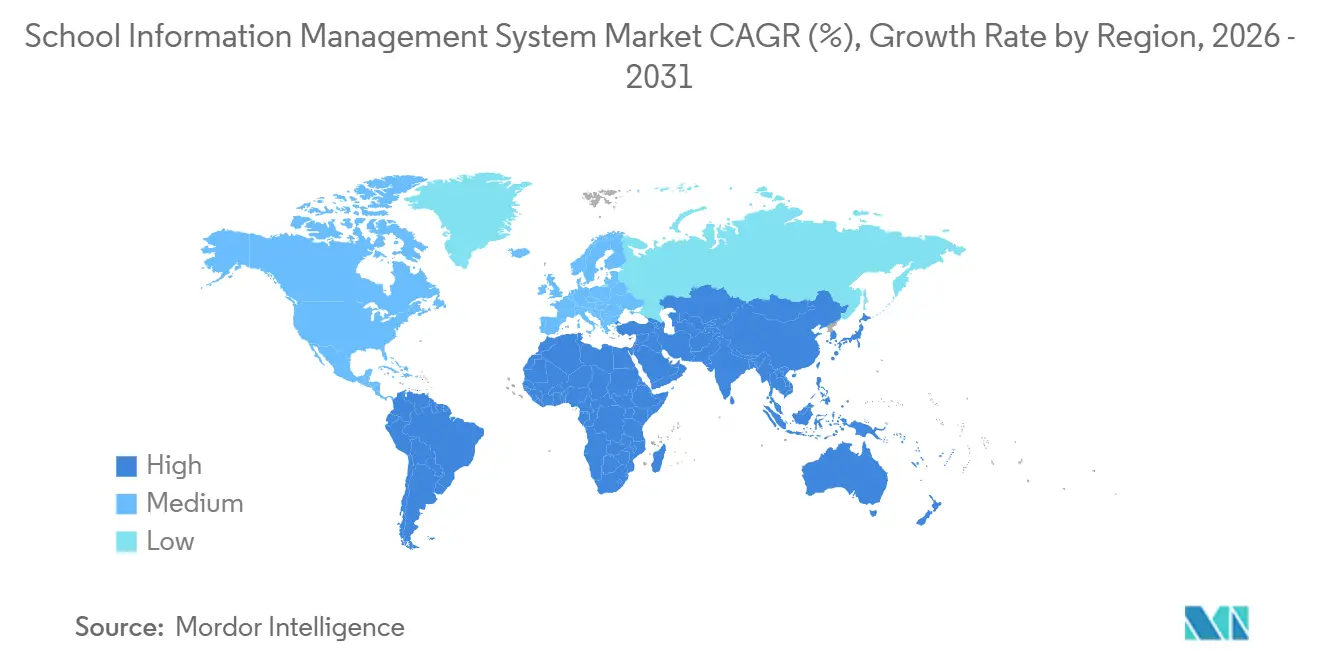

- Por geografia, a América do Norte dominou com uma participação de receita de 37,89% em 2025; a Ásia-Pacífico está projetada para crescer a uma CAGR de 10,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Sistema de Gestão de Informações Escolares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Maior Ênfase em Ferramentas Digitais para Monitorar a Atividade dos Alunos | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescentes Investimentos Governamentais na Digitalização Escolar | +2.3% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Soluções Baseadas em Nuvem | +2.1% | Global, liderada pela América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Necessidade Crescente de Automação Administrativa Centralizada | +1.6% | Global, mais forte em distritos urbanos | Longo prazo (≥ 4 anos) |

| Integração de Análise Preditiva Baseada em IA para Retenção | +1.4% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Emergência de Ecossistemas de EdTech que Requerem APIs Abertas | +1.2% | Global, concentrada em mercados de EdTech maduros | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Ênfase em Ferramentas Digitais para Monitorar a Atividade dos Alunos

O risco de litígios, e não a pedagogia, está a impulsionar a procura por plataformas que registam frequência, comportamento e intervenções em tempo real. Os distritos dos Estados Unidos enfrentaram 47% mais processos judiciais relacionados com a segurança dos alunos em 2024 do que em 2019, o que obrigou os administradores a garantir trilhas de auditoria que resistam em tribunal.[1]Associação Nacional de Conselhos Escolares, "Tendências de Litigiosidade em Segurança Escolar," Nsba.org A Lei AB 1432 da Califórnia exige análises de alerta precoce para o absentismo crónico em 420 distritos, desencadeando a aquisição imediata de módulos SIS interoperáveis. No nível pós-secundário, as novas regras do Título IX exigem fluxos de trabalho eletrónicos de gestão de casos, pelo que 1.800 faculdades reformularam os seus sistemas existentes ou transitaram para suites em nuvem com modelos de conformidade incorporados. Os fornecedores que oferecem fluxos de trabalho regulatórios prontos a usar capturam uma quota desproporcionalmente elevada porque as instituições não têm capacidade para desenvolver soluções à medida.

Crescentes Investimentos Governamentais na Digitalização Escolar

O capital do setor público orientou-se decisivamente para o software. A Índia direcionou INR 32 bilhões (USD 384 milhões) em 2024-2025 para equipar 650.000 escolas com plataformas SIS e de aprendizagem interoperáveis. Os Emirados Árabes Unidos reservaram AED 1,2 bilhão (USD 327 milhões) até 2025 para unificar os registos de alunos a nível dos emirados, substituindo sete sistemas legados. A Fase 2 da Revolução da Educação Digital da Austrália, no valor de AUD 500 milhões (USD 335 milhões), depende da adoção de SIS compatíveis com um quadro nacional de identificador único. Os longos contratos plurianuais criam dependência, favorecendo os fornecedores incumbentes após a conclusão das implantações iniciais.

Adoção Crescente de Soluções Baseadas em Nuvem

Os distritos continuam a migrar para SaaS, mesmo que os custos de propriedade a cinco anos sejam 18-22% superiores aos das implantações locais, após contabilizar as taxas de migração e integração.[2]Consórcio para Redes Escolares, "Inquérito sobre Liderança em TI 2024," Cosn.org As preocupações com a segurança superam a hesitação quanto aos custos, dado que os incidentes de ransomware em escolas K-12 aumentaram 34% em termos homólogos em 2024. As novas regras da UE classificam as escolas como entidades essenciais, obrigando à notificação de ciberincidentes e empurrando 28.000 instituições para fornecedores de nuvem com painéis de conformidade geridos. As leis nacionais de residência de dados, no entanto, obrigam os fornecedores a criar nuvens regionais, diluindo as economias de escala globais.

Necessidade Crescente de Automação Administrativa Centralizada

As soluções pontuais fragmentadas dificultam a supervisão em tempo real de matrículas, finanças e pessoal. Os distritos urbanos com mais de 50.000 alunos geralmente operam oito bases de dados separadas; a sua consolidação num único SIS reduz o trabalho de reconciliação de dados em 30-40% no primeiro ano, de acordo com estudos de caso de distritos de 2025. As economias emergentes fazem eco desta prioridade: o mandato de «campus inteligente» da China abrange 210.000 instituições K-12 e elenca explicitamente a automação centralizada como um objetivo de conformidade. O impacto a mais longo prazo decorre da integração de módulos de folha de pagamento, transporte e refeitório, que dependem de identificadores comuns de alunos para evitar a entrada duplicada de dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Orçamentos de TI Limitados nas Escolas Públicas | -1.9% | Global, agudo nas zonas rurais da América do Norte, Europa e mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com Privacidade e Segurança de Dados | -1.4% | Global, acentuado na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Resistência do Corpo Docente Devido à Complexidade da Interface de Utilizador | -0.8% | Global, elevada onde a média de idade dos educadores é alta | Médio prazo (2 a 4 anos) |

| Restrições Regulatórias sobre Dados Transfronteiriços | -0.7% | Ásia-Pacífico, Europa e Oriente Médio com leis de localização rigorosas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Orçamentos de TI Limitados nas Escolas Públicas

A estagnação das despesas nominais desde 2019, aliada a uma inflação de 18%, reduziu o poder de compra tecnológico real em 15% nos distritos norte-americanos. Os sistemas rurais gastam 38% menos por aluno em TI do que os seus congéneres urbanos, o que dificulta a penetração dos fornecedores onde os custos de migração para a nuvem são mais elevados. A austeridade europeia após os choques nos preços da energia obrigou a França a adiar EUR 180 milhões (USD 203 milhões) em atualizações de SIS para 2026. A fadiga de assinaturas agrava o aperto, com 17% dos distritos a avaliar o regresso a instalações locais para limitar as taxas recorrentes.

Preocupações com Privacidade e Segurança de Dados

Um ataque de ransomware em 2024 ao Distrito Escolar Unificado de Los Angeles expôs 540.000 registos de alunos e custou USD 18 milhões em remediação, levando a Califórnia a impor responsabilidade objetiva aos distritos por violações dos fornecedores. A conformidade com o RGPD acrescenta fricção inicial: sessenta e dois por cento das escolas europeias inquiridas adiaram a implementação do SIS até nove meses para concluírem as avaliações de impacto sobre a proteção de dados.[3]Comité Europeu para a Proteção de Dados, "Avaliações de Impacto sobre a Proteção de Dados na Educação," Edpb.europa.eu Os fornecedores de menor dimensão têm dificuldade em cumprir os requisitos de indemnização e auditoria mais exigentes, o que reduz o leque de escolha dos distritos e abranda a velocidade global de substituição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: O Domínio da Nuvem Dissimula a Resiliência das Instalações Locais

As plataformas em nuvem detinham uma participação de mercado de 62,73% no mercado de Sistema de Gestão de Informações Escolares em 2025 e estão projetadas para crescer a uma CAGR de 10,16%, impulsionadas por distritos ansiosos por libertar-se da infraestrutura e do risco cibernético. O tamanho do mercado de Sistema de Gestão de Informações Escolares ligado às assinaturas de nuvem está projetado para mais do que duplicar até 2031, apesar de o custo total a cinco anos frequentemente superar os custos de propriedade dos sistemas legados. As regras obrigatórias de notificação de incidentes ao abrigo da diretiva NIS2 da UE inclinam ainda mais a adoção para fornecedores que operam centros de segurança geridos.

Ainda assim, as implantações locais persistem onde as leis de soberania de dados proíbem o armazenamento em nuvem estrangeira, particularmente na China, na Rússia e em partes do Oriente Médio. As instituições K-12 chinesas devem armazenar os registos dos alunos domesticamente, pelo que os fornecedores globais ou cedem o mercado ou estabelecem parcerias com fornecedores locais. Um inquérito de 2024 a 200 distritos norte-americanos revelou que as instalações locais com mais de uma década apresentavam custos anuais de TI 23% inferiores, dado que as taxas de assinatura estavam ausentes e as taxas de saída de dados eram negligenciáveis. As arquiteturas híbridas — onde os registos centrais permanecem no local e os portais para pais funcionam na nuvem — estão a ganhar terreno, mas introduzem complexidade de integração que alimenta a procura de serviços.

Por Aplicação: O Segmento Acadêmico Ascende à Medida que a Retenção Supera a Administração

Os módulos de administração ainda detinham a maior participação de receita de 39,26% em 2025, refletindo necessidades de longa data em termos de agendamento, avaliação e fluxos de trabalho de matrículas. No entanto, o segmento acadêmico está a expandir-se a uma CAGR de 10,67%, a mais rápida entre todos os casos de utilização, à medida que as universidades implementam análises de aprendizagem para reduzir o abandono. O tamanho do mercado de Sistema de Gestão de Informações Escolares associado à análise acadêmica está, portanto, a crescer mais rapidamente do que qualquer outra família de módulos, sublinhando uma mudança do cumprimento normativo para os resultados de sucesso dos alunos.

As evidências práticas são convincentes: a Universidade Estadual da Geórgia reduziu as taxas de abandono no primeiro ano em 11 pontos percentuais após a incorporação de alertas preditivos no seu SIS. Resultados semelhantes do sistema da Universidade da Califórnia desencadearam uma expansão de USD 25 milhões em 2025. As aplicações financeiras e auxiliares permanecem estratégicas para a conformidade de auditoria, mas o seu crescimento fica aquém à medida que os distritos redirecionam fundos para recomendações de currículo habilitadas por IA e mapeamento de competências que prometem receitas diretas ou vantagens em subsídios.

Por Componente: Os Serviços Crescem à Medida que a Complexidade Aumenta

As licenças de software representaram 73,41% da receita de 2025, enquanto os serviços crescem a uma taxa mais rápida de CAGR de 10,21%, à medida que as instituições enfrentam dificuldades de migração de dados, lacunas de integração e fadiga de gestão de mudanças. Em muitos contratos, o gasto com serviços no primeiro ano iguala ou excede o valor da licença, porque 15-25% dos registos de alunos legados contêm inconsistências que requerem limpeza manual. Os parceiros de implementação agora agrupam trabalho extensivo de API, ligando os núcleos de SIS a sistemas de gestão de aprendizagem, sistemas de videoconferência e sistemas de biblioteca.

O mercado de Sistema de Gestão de Informações Escolares está assim a inverter o modelo tradicional de criação de valor. Os fornecedores que lideram com equipas de consultoria fixam marcos de serviço recorrentes plurianuais, enquanto os fornecedores de software independentes arriscam a compressão de margens. Os esforços de padronização, como o OneRoster, ajudam, mas são interpretados de forma inconsistente: quarenta por cento dos fornecedores de SIS desviam-se do protocolo, o que obriga os distritos a contratar especialistas em middleware.

Por Usuário Final: O Ensino Superior Acelera Além do K-12 em Termos de Crescimento

As escolas K-12 geraram 53,82% da receita em 2025 devido à sua enorme escala; no entanto, os gastos no ensino superior estão a aumentar a uma CAGR de 10,44%. As universidades investem em média USD 1.840 por aluno em TI, em comparação com USD 276 no ensino K-12, libertando orçamentos para planeamento de graus habilitado por IA e sistemas de alerta precoce. A participação de mercado do Sistema de Gestão de Informações Escolares atribuível ao ensino superior está, portanto, destinada a aumentar de forma constante até 2031.

A contração demográfica amplifica a urgência. Espera-se que a população norte-americana em idade universitária diminua 15% entre 2025 e 2035, levando as instituições a deslocar o foco do crescimento da receita bruta para a otimização da retenção. A Universidade Estadual do Arizona exemplifica os benefícios, retendo USD 14 milhões em propinas ao encurtar o tempo até à conclusão do grau após uma reformulação do SIS em 2024. A adoção pelo segmento K-12 permanece orientada para a conformidade, ancorada por mandatos federais de interoperabilidade que afetam 18.000 escolas do Título I dos Estados Unidos.

Análise Geográfica

A América do Norte reteve uma participação de receita de 37,89% em 2025, à medida que os ciclos de renovação e os padrões federais continuaram a manter um ritmo de substituição estável. No entanto, as lacunas de financiamento impõem tetos de crescimento; as subvenções de implementação ao abrigo do Plano Nacional de Tecnologia Educacional de 2024 cobrem apenas uma fração dos custos projetados de atualização do SIS. O Canadá apresenta divergências provinciais: Ontario centralizou a aquisição em setenta e dois conselhos escolares em 2024, ao passo que Alberta continua a permitir que 379 escolas escolham de forma independente.

A Ásia-Pacífico lidera em crescimento, avançando a uma CAGR de 10,89% à medida que os governos exigem infraestrutura de campus inteligente. O abrangente prazo de 2025 da China afeta 210.000 escolas K-12. A Índia está a canalizar INR 57 bilhões (USD 685 milhões) para a implementação de SIS a nível estadual. O programa GIGA do Japão equipa 10 milhões de alunos com dispositivos em nuvem, todos ligados a um SIS interoperável para monitorização da utilização. No entanto, os estatutos de localização de dados fragmentam o panorama, obrigando os fornecedores ativos a nível global a investir em infraestruturas dispendiosas e específicas de cada país.

A Europa apresenta perspetivas moderadas, pois os orçamentos de austeridade colidem com a complexidade da aquisição. Os dezasseis estados federais da Alemanha operam quarenta e sete plataformas separadas, o que limita as economias de escala. As avaliações de impacto impostas pelo RGPD acrescentam atrasos de seis a nove meses em dois terços dos novos projetos. Entretanto, os ganhos no Oriente Médio e em África emanam do programa de consolidação de AED 1,2 bilhão dos Emirados Árabes Unidos, enquanto os da América do Sul dependem do lançamento municipal plurianual do Brasil, que agora se estende até 2027.

Panorama regulatório

A governança de dados de estudantes atua como um filtro de aquisição para sistemas de gestão de informação escolar, abrangendo controles de privacidade, acesso a registros e obrigações relativas a incidentes cibernéticos. Nos Estados Unidos, o Family Educational Rights and Privacy Act (FERPA, 20 U.S.C. 1232g) rege a divulgação e os direitos de pais e estudantes de inspecionar e revisar registros educacionais, exigindo práticas anuais de notificação que cada vez mais requerem consentimento configurável, acesso baseado em funções e trilhas de auditoria dentro dos fluxos de trabalho do SIS. A Protection of Pupil Rights Amendment (PPRA, 20 U.S.C. 1232h) adiciona exigências sobre pesquisas sensíveis e tratamento de opt-out, reforçando a necessidade de permissões granulares e registro defensável do uso de dados em ferramentas integradas.

Na Europa, controles operacionais impulsionados pelo GDPR, como divulgações de transparência e atividades de processamento documentadas, empurram os fornecedores para recursos padronizados de proteção de dados e suporte à implementação. O European Data Protection Board destacou os deveres de transparência e informação como prioridade de fiscalização para 2026, o que aumenta a necessidade de avisos claros, fluxos de trabalho acessíveis para titulares de dados e processamento rastreável em portais para pais, módulos de análise e integrações com terceiros. Além da privacidade, expectativas mais recentes sobre entidades essenciais e cibersegurança citadas em RFPs de compradores, incluindo expectativas de notificação de incidentes no contexto da UE, continuam a aumentar a ênfase em garantias de fornecedores, documentação de segurança e capacidades de conformidade gerenciada.

Análise da cadeia de valor

A cadeia de valor começa com os editores de software SIS que cobrem os registros centrais de estudantes, agendamento, finanças e módulos de análise. Depois se estende por meio de provedores de infraestrutura em nuvem e ferramentas de segurança que suportam a entrega SaaS e operações em nível de conformidade. Os parceiros de implementação e integração formam uma camada substancial de captura de valor, já que os distritos precisam conectar os núcleos do SIS com plataformas de aprendizagem, sistemas de identidade e ferramentas de comunicação, além de limpar e migrar registros legados. Em redes educacionais maiores, empresas de transformação corporativa e ecossistemas de ERP (incluindo implantações focadas em SAP) influenciam escolhas de arquitetura, modelos de dados e padrões de integração, transformando a seleção do SIS em parte de um programa mais amplo de núcleo digital.

Canais de aquisição e grupos de compra cooperativa também afetam quais fornecedores e integradores de sistemas são identificáveis e pré-aprovados para instituições públicas. Em 2025, a E&I Cooperative Services expandiu seu ecossistema de fornecedores preferenciais para serviços de aquisição e implementação amparados por contrato, refletindo como as escolas cada vez mais compram software e serviços complexos por meio de estruturas cooperativas estabelecidas em vez de licitações isoladas. As parcerias entre fornecedores também estão remodelando os fluxos de trabalho, com o planejamento de intervenção e a análise MTSS migrando para módulos adjacentes ao SIS, como a Skyward alinhando-se à Panorama Education para soluções integradas nos Estados Unidos. Restrições na cadeia de suprimentos de hardware e dispositivos, incluindo pressões de custo e prazo de entrega impulsionadas por tarifas relatadas em 2025 para dispositivos escolares comuns, podem alterar indiretamente os orçamentos e cronogramas de implantação do SIS ao afetar programas mais amplos de digitalização que dependem de dispositivos conectados.

Panorama Competitivo

O mercado de Sistema de Gestão de Informações Escolares está moderadamente concentrado. Os cinco principais fornecedores capturam aproximadamente 35-40% da receita global, deixando amplo espaço para especialistas regionais e novos entrantes com foco vertical. Desafiantes nativos da nuvem, como Infinite Campus e Skyward, utilizam modelos pré-configurados para conquistar distritos norte-americanos de médio porte, ao passo que os incumbentes de planeamento de recursos empresariais (ERP), como Oracle e SAP, permanecem entrincheirados em grandes sistemas universitários que privilegiam a integração profunda do back-office. A consolidação de plataformas é a estratégia dominante: a aquisição da Schoology pela PowerSchool em 2024 integrou a gestão de aprendizagem no núcleo do seu SIS, oferecendo uma suite K-12 de balcão único que compete diretamente com o Google Classroom.

Os espaços de crescimento não explorados concentram-se em distritos rurais sub-servidos, faculdades de formação profissional que necessitam de fluxos de trabalho de conformidade de nicho e escolas internacionais que gerem múltiplos currículos. A disruptora europeia Classter conquistou programas internacionais ao fornecer predefinições para os quadros do Bacharelato Internacional e de Cambridge, reduzindo os tempos de configuração em 40%. A diferenciação técnica depende da IA incorporada e de uma abordagem de design orientada para dispositivos móveis. A Ellucian patenteou em 2025 um motor de aprendizagem automática que prevê a procura de cursos com dezoito meses de antecedência, possibilitando uma alocação mais inteligente do corpo docente. As certificações de segurança, como a ISO/IEC 27001, e a adesão às normas de interoperabilidade IMS surgem agora em quase todos os cadernos de encargos, restringindo o campo competitivo aos fornecedores que conseguem cumprir esses requisitos.

O investimento sustentado em centros de dados específicos de cada região é outro campo de batalha. A expansão de USD 150 milhões da Oracle na Índia e nos Emirados Árabes Unidos visa superar os obstáculos de residência de dados e desbloquear o acesso a 45.000 escolas nesses mercados. Os fornecedores incapazes de amortizar tais despesas de capital provavelmente procurarão parcerias de canal ou abandonarão as geografias regidas por estatutos rigorosos de localização.

Líderes do Setor de Sistema de Gestão de Informações Escolares

XIPHIAS Software Technologies

Foradian Technologies

Tribal Group PLC

Technology One Corporation

Jenzabar Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Mandatos nacionais e estaduais para centralizar dados educacionais criam espaço em branco para fornecedores de SIS e prestadores de serviços que possam entregar identidade escalável, matrícula e relatórios vinculados a financiamento com forte governança. Em junho de 2026, o Quênia exigiu o registro no Kenya Education Management Information System (KEMIS) como condição para o processamento de capitação, e a Nigéria lançou um Digital National Education Management Information System (DNEMIS) para consolidar dados de escolas e alunos. Ambas as iniciativas apontam para demanda por sistemas de registro interoperáveis, serviços de qualidade de dados e integrações seguras em escala sistêmica. A pressão de centralização também aparece em estruturas de aquisição orientadas por políticas, incluindo o Department for Education do Reino Unido delineando um caminho para as escolas adquirirem MIS com uma transição a começar em setembro de 2027, e nos Estados Unidos, onde a HB 407 (2026) de Utah estabelece um programa estadual de adoção de SIS com marcos de implantação em fases.

As oportunidades estão se concentrando em torno de recursos de automação incorporados que reduzem a carga de trabalho administrativa e melhoram o engajamento, particularmente para instituições que buscam ganhos mensuráveis de fluxo de trabalho sem construir integrações sob medida. Em julho de 2026, a Blackbaud introduziu recursos com tecnologia de IA para escolas particulares K-12 (incluindo um Admissions Agent e uma abordagem de registros comuns), e a Zoho anunciou uma oferta Classes 2.0 com IA e licenciamento gratuito para instituições financiadas pelo governo na Índia. Esses movimentos elevam as expectativas de diferenciação em torno da profundidade de implementação, ferramentas de conformidade e ecossistemas de integração. Grandes programas municipais de digitalização também expandem as implantações endereçáveis além das vendas para escolas individuais; em julho de 2026, a Municipal Corporation of Delhi lançou o portal EduLife 2.0 para digitalizar a administração e os registros de alunos em 1.500 escolas primárias, reforçando a demanda por serviços de implantação, gestão de mudanças e camadas de padronização de dados, além das assinaturas principais do SIS.

Desenvolvimentos recentes do setor

- Julho de 2026: a Foradian Technologies introduziu um módulo de gestão de biblioteca digital para sua plataforma de ERP educacional Fedena, para automatizar fluxos de trabalho de empréstimo, devolução e inventário de livros. O lançamento expande a presença modular do Fedena para uma função de campus especializada, aumentando a fidelidade ao pacote para escolas que preferem consolidar ferramentas administrativas em uma única plataforma.

- Março de 2026: a Tribal Group PLC revelou que foi contratada para um contrato de três anos de inspeção escolar com a Sharjah Private Education Authority nos Emirados Árabes Unidos. A conquista reforça a demanda por sistemas e serviços que apoiam conformidade, preparação para inspeções e relatórios padronizados em redes de escolas privadas.

- Agosto de 2025: o IMS Global Learning Consortium relatou que 450 instituições haviam adotado o padrão de interoperabilidade OneRoster. A adoção mais ampla fortalece o argumento comercial para ecossistemas orientados por API e reduz o atrito de integração para distritos que desejam conectar plataformas SIS com aplicativos de aprendizagem, análise e engajamento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange a receita gerada por sistemas de gestão de informação escolar que ajudam instituições educacionais a gerenciar dados de estudantes, fluxos de trabalho acadêmicos e administrativos, e relatórios exigidos por meio de software e serviços relacionados.

Exclusões de escopo: excluímos ferramentas de escritório genéricas e aplicativos básicos de comunicação que não funcionam como um sistema de registro para as operações escolares.

Visão geral da segmentação

- Por Modelo de Implantação

- Local

- Nuvem

- Por Aplicação

- Administração

- Finanças

- Acadêmico

- Outras Aplicações

- Por Componente

- Software

- Serviços

- Por Usuário Final

- Escolas K-12

- Instituições de Ensino Superior

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Resto da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Resto do Oriente Médio

- África

- África do Sul

- Egito

- Resto de África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para estabelecer os limites do mercado e construir insumos iniciais, começamos com pesquisa documental que explica tendências de matrícula, direção do gasto público e prioridades de escolarização digital. Pontos de referência comuns incluem estatísticas públicas de educação do National Center for Education Statistics, do UNESCO Institute for Statistics, os indicadores de educação da OCDE e conjuntos de dados de educação do Banco Mundial, que nos ajudam a verificar a base endereçável de instituições por região.

Também revisamos sinais de aquisição e conformidade por meio de portais governamentais de licitação, orientações de departamentos de educação e regulamentações de privacidade de dados que influenciam os ciclos de substituição e os requisitos do sistema. O contexto no nível de fornecedores é obtido de relatórios anuais, registros na SEC quando disponíveis, apresentações a investidores e comunicados de imprensa confiáveis, e então verificado com uma assinatura paga usada para dados financeiros de empresas e triagem de notícias, além de uma base de dados de patentes para indicações direcionais. As fontes de pesquisa documental mencionadas aqui são ilustrativas e não exaustivas, e consultamos documentos públicos adicionais para apoiar a coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário é usado para confirmar o que escolas e instituições de ensino superior realmente compram, como os contratos são estruturados e como a migração para a nuvem está mudando os padrões de precificação e renovação. Conversamos com fornecedores de soluções, parceiros de implementação e funções do lado comprador (TI, administração e finanças) em regiões-chave, para que o comportamento de aquisição e o momento orçamentário sejam refletidos nas premissas. Onde as fontes documentais deixam lacunas, o feedback das entrevistas é usado para ajustar as taxas de adoção, os módulos típicos adquiridos e a intensidade de serviço, e depois para triangular os totais finais de mercado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 14% | APAC: 48% |

| Nível médio: 48% | Líderes funcionais/de unidade: 29% | EMEA: 33% |

| Players menores: 16% | Gerentes: 57% | Américas: 19% |

Dimensionamento e previsão de mercado

Nosso dimensionamento começa com uma construção top-down, na qual o conjunto global de instituições de ensino K-12 e superior é combinado com a penetração estimada do uso de SIMS, e então convertido em valor usando o gasto anual típico por instituição (licença ou assinatura, além de implementação e suporte contínuo). Como o comportamento de gastos difere por região e tipo de instituição, ajustamos as premissas usando sinais como níveis de matrícula, programas de digitalização escolar, direção do gasto em TI e ciclos de aquisição observados.

Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas, incluindo a amostragem de valores típicos de contrato e anexos de serviço, e então consolidamos esses valores em uma contagem representativa de instituições ou distritos. Em áreas onde a divulgação dos fornecedores é limitada, lidamos com as lacunas usando intervalos de entrevistas, aplicando taxas de adesão conservadoras para módulos adicionais, e verificando que a receita implícita por instituição permaneça dentro de restrições orçamentárias plausíveis.

Para a previsão, usamos análise de cenários apoiada por insumos de especialistas, já que a adoção e a precificação dependem do ritmo de migração para a nuvem, do momento de substituição de ferramentas legadas on-premise e das necessidades de relatórios impulsionadas por conformidade. Construímos primeiro um caso-base, depois aplicamos casos alternativos para conversão mais rápida para a nuvem ou aprovações orçamentárias mais lentas, e reverificamos esses casos com o feedback das entrevistas antes de finalizar as perspectivas.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações para que o número final reflita o conjunto real de demanda do mercado. Comparamos os totais modelados com sinais independentes, como a direção do gasto em TI educacional, atividade de licitações e durações típicas de contrato, e investigamos saltos acentuados por região, modo de implantação ou área de aplicação.

Antes da aprovação final, o modelo é revisado em etapas, com premissas, cálculos e variações ano a ano verificadas por outro analista e revisadas quando as variações não se alinham com a narrativa apoiada pelas fontes. Os relatórios são atualizados anualmente, e atualizações intermediárias são adicionadas quando eventos relevantes afetam a adoção, a precificação ou a regulamentação, seguidas de uma revisão final antes da entrega para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado de sistemas de gestão de informação escolar da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para sistemas de gestão de informação escolar geralmente diferem porque cada publicador define o escopo de maneira diferente e depois aplica suas próprias premissas para cobertura de módulos, anexação de serviços e precificação de assinatura em nuvem.

A principal lacuna vem do fato de se o software educacional adjacente, como sistemas de gestão de aprendizagem ou ferramentas de aprendizagem digital, é contabilizado junto com o SIMS. Na Mordor Intelligence, contamos esses itens apenas quando o gasto está vinculado a fluxos de trabalho de administração, finanças ou registro acadêmico dentro do ambiente SIMS.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 13,57 bilhões de USD (2026) | |

| Revista Especializada A | 12,56 bilhões de USD (2025) | Usa um ano-base diferente e pode tratar apenas as funções centrais de estudantes e frequência como SIMS, o que pode subestimar módulos de finanças e acadêmicos, além da receita de serviços anexados. |

| Consultoria Regional B | 15,20 bilhões de USD (2025) | Parece aplicar um escopo mais amplo que pode misturar categorias de software de gestão escolar e premissas mais fortes de crescimento de gastos, o que pode elevar o total do ano corrente em relação a uma definição mais restrita de SIMS. |

A tabela mostra que a dispersão é explicada em grande parte pelo alinhamento de escopo e ano, seguido de como os serviços e a cobertura de módulos são tratados. Mantemos os insumos vinculados a contagens de instituições, taxas de adoção e verificações de precificação no nível de contrato, para que a estimativa final permaneça rastreável a etapas claras que podem ser repetidas e revisadas.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de Sistema de Gestão de Informações Escolares?

O tamanho do mercado de Sistema de Gestão de Informações Escolares situa-se em USD 13,57 bilhões em 2026.

Com que rapidez se espera que o mercado cresça nos próximos cinco anos?

O mercado está projetado para registar uma CAGR de 9,93%, atingindo USD 21,79 bilhões até 2031.

Qual modelo de implantação lidera em adoção?

As implantações em nuvem detêm uma participação de mercado de 62,73% e continuam a expandir-se rapidamente devido às vantagens em matéria de cibersegurança e escalabilidade.

Qual segmento de aplicação está a crescer mais rapidamente?

A análise acadêmica está prevista para crescer a uma CAGR de 10,67%, à medida que as instituições se concentram em ferramentas de retenção de alunos.

Qual é a relevância dos serviços em comparação com o software no total de gastos?

Os serviços estão a crescer a uma CAGR de 10,21%, pois a implementação, personalização e integração frequentemente igualam ou superam as taxas de licença do primeiro ano.

Qual região contribuirá com a maior receita incremental até 2031?

A Ásia-Pacífico, impulsionada por mandatos governamentais de digitalização em larga escala, deverá acrescentar o maior crescimento absoluto a uma CAGR de 10,89%.

Página atualizada pela última vez em: