Tamanho e Participação do Mercado de Medidores Inteligentes de Eletricidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

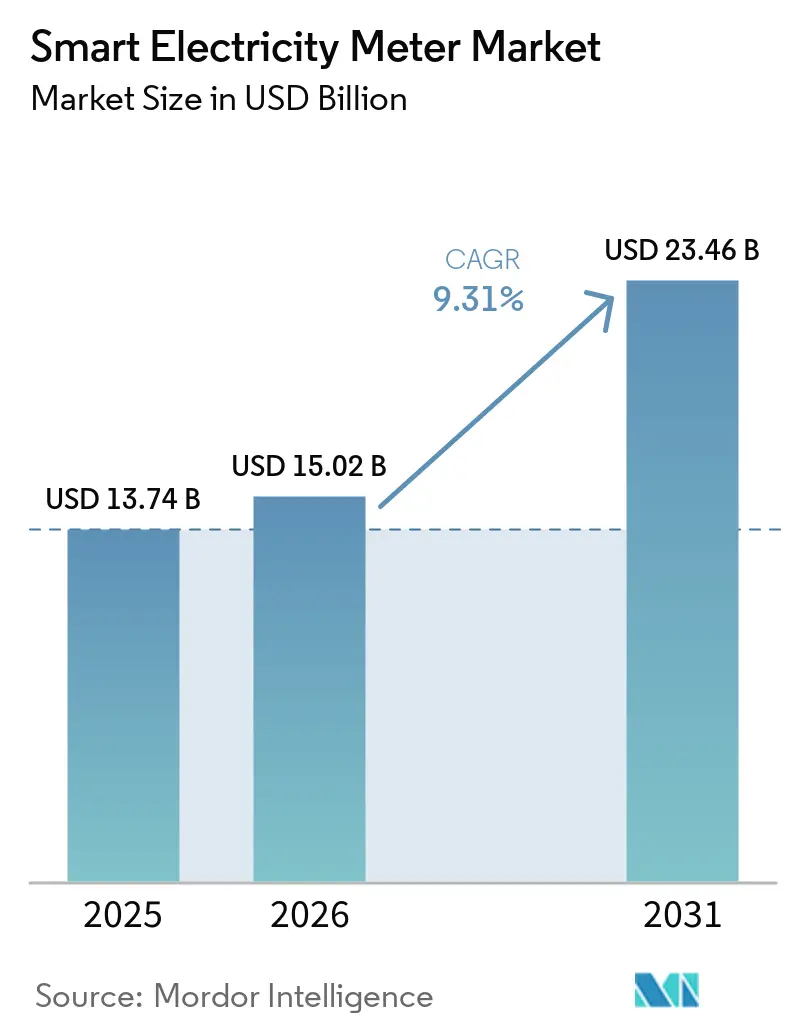

| Tamanho do Mercado (2026) | 15.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.31% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medidores Inteligentes de Eletricidade pela Mordor Intelligence

O tamanho do Mercado de Medidores Inteligentes de Eletricidade em 2026 é estimado em USD 15,02 bilhões, crescendo a partir do valor de 2025 de USD 13,74 bilhões, com projeções para 2031 mostrando USD 23,46 bilhões, crescendo a um CAGR de 9,31% entre 2026 e 2031. O mercado de medidores inteligentes de eletricidade está avançando com base em mandatos de modernização da rede, metas agressivas de integração de energias renováveis e uma queda constante nos custos de conectividade. As concessionárias estão reformulando os medidores como nós de inteligência na borda da rede que suportam gerenciamento de interrupções, análise de qualidade de energia e orquestração de recursos de energia distribuída. A conectividade celular e NB-IoT está quebrando a barreira de custo-desempenho antes mantida pelo PLC, encorajando concessionárias de adoção tardia a superar os sistemas AMR de primeira geração. Enquanto isso, a miniaturização de componentes e a IA embarcada estão permitindo a captura de dados de alta resolução, o que suporta programas de preços flexíveis e usinas virtuais de energia. As economias de escala da Ásia continuam a reduzir os preços médios de venda, permitindo que concessionárias menores na América Latina, África e Sudeste Asiático desbloqueiem novos orçamentos de implantação.

Principais Conclusões do Relatório

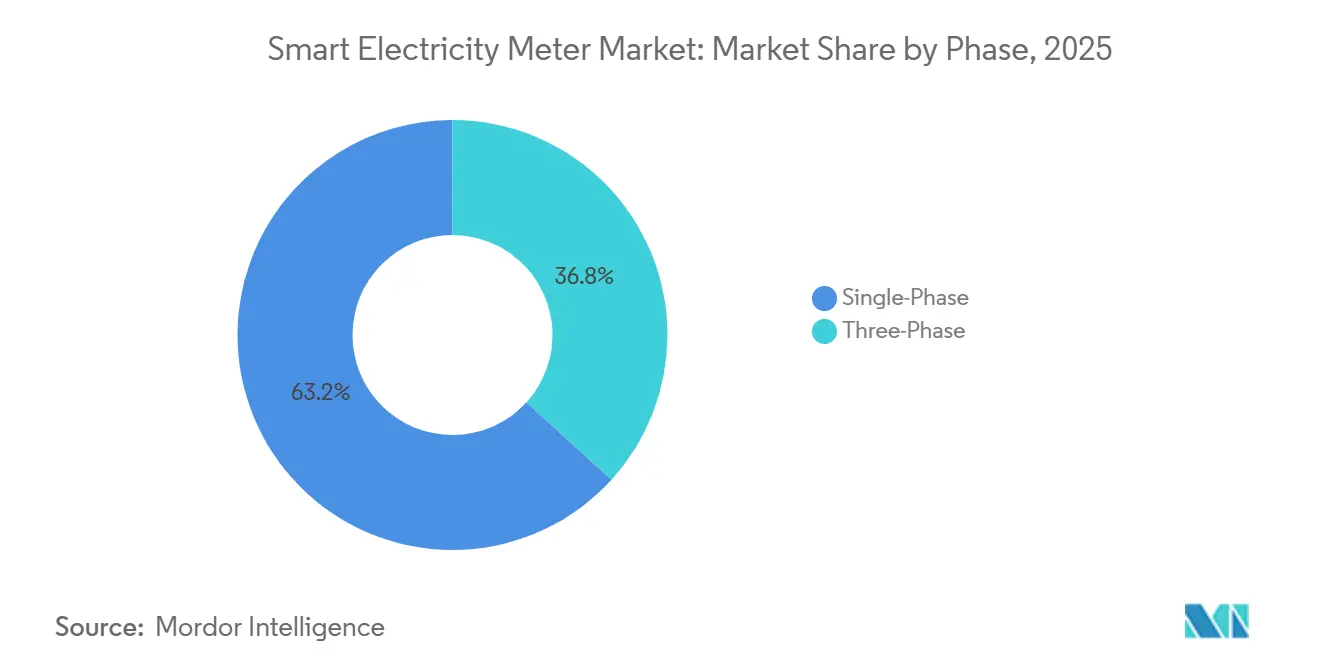

- Por fase, os medidores monofásicos lideraram com uma participação de receita de 63,25% em 2025; os dispositivos trifásicos têm projeção de crescimento a um CAGR de 9,05% até 2031.

- Por tecnologia de comunicação, o PLC deteve 44,10% da participação do mercado de medidores inteligentes de eletricidade em 2025, enquanto o segmento celular/NB-IoT tem previsão de registrar um CAGR de 11,62% entre 2026 e 2031.

- Por tecnologia, espera-se que a AMI domine o mercado de medidores inteligentes de eletricidade com uma participação de 67,20% do tamanho do mercado em 2025, com projeção de avançar a um CAGR de 11,28% até 2031.

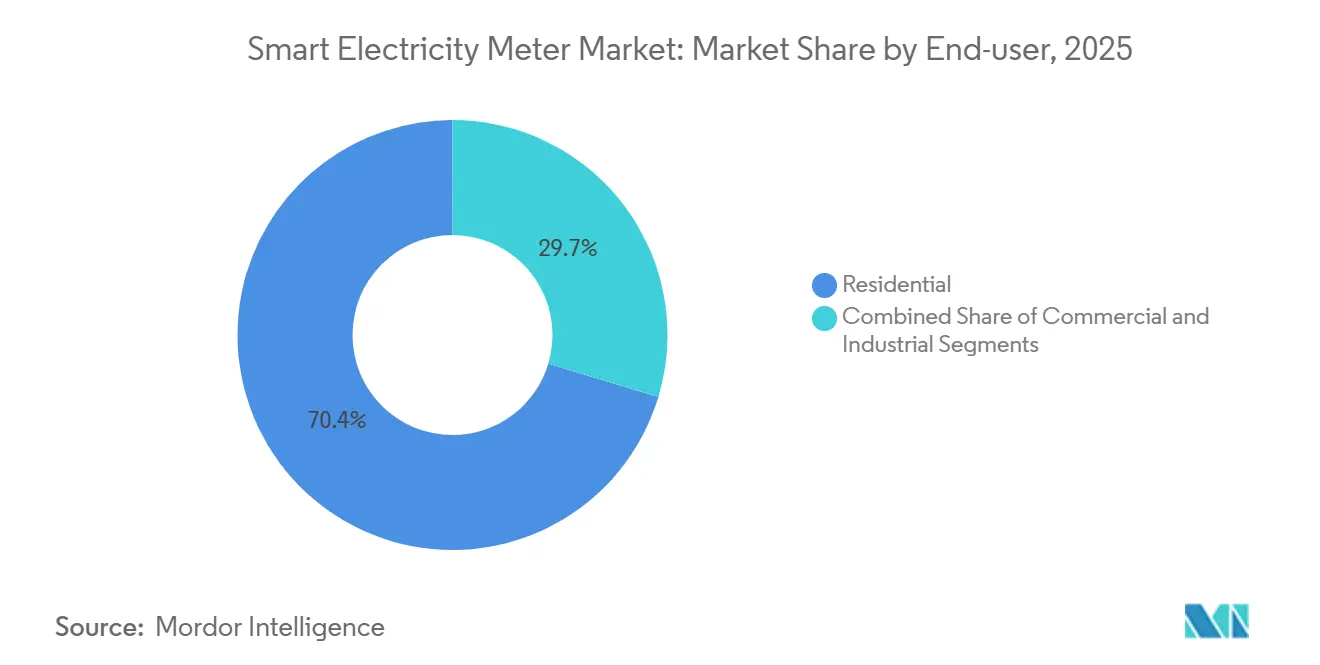

- Por usuário final, o segmento residencial respondeu por 70,35% das receitas de 2025, enquanto o segmento industrial deve registrar um CAGR de 9,88% de 2026 a 2031.

- Por modo de instalação, as novas implantações responderam por 57,35% das remessas em 2025; os projetos de retrofit têm expectativa de crescer a um CAGR de 8,62% até 2031.

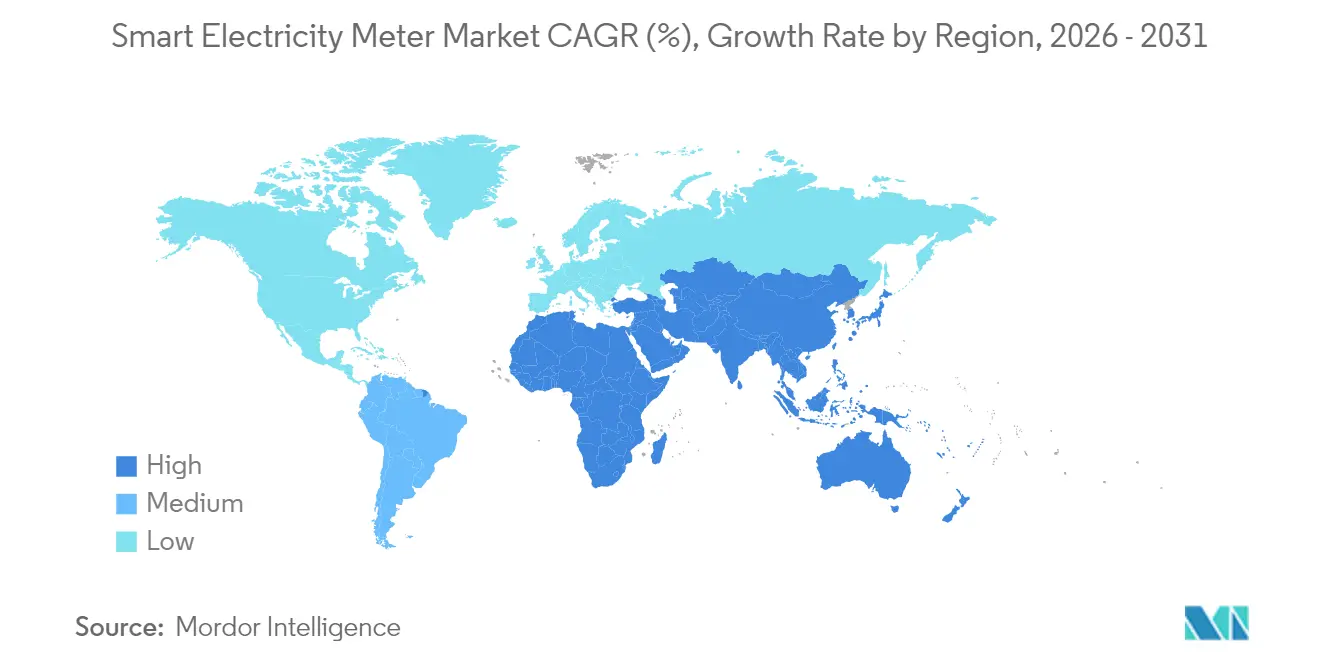

- Por geografia, a Ásia-Pacífico deteve 47,55% da participação do mercado de medidores inteligentes de eletricidade em 2025, enquanto o Oriente Médio tem previsão de registrar um CAGR de 10,18% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medidores Inteligentes de Eletricidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos obrigatórios de substituição trifásica da UE-2025 | +2.50% | União Europeia, Reino Unido, Suíça, Noruega | Médio prazo (2 a 4 anos) |

| Mega-licitações de medidores inteligentes NB-IoT da China | +2.20% | China, repercussão no Sudeste Asiático | Curto prazo (até 2 anos) |

| Implantações de AMI de resposta à demanda nos EUA e no Japão | +1.80% | EUA, Japão; influência na Coreia do Sul e em Taiwan | Médio prazo (2 a 4 anos) |

| Aumento do faturamento de prosumidores na Oceania | +1.50% | Austrália, Nova Zelândia; adoção na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Estímulo à modernização da rede no Cone Sul | +1.30% | Chile, Argentina, Brasil (repercussão) | Médio prazo (2 a 4 anos) |

| Introdução de tarifas por horário de uso no CCG | +1.60% | Arábia Saudita, Emirados Árabes Unidos, Omã; CCG mais amplo | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Mandatos Obrigatórios de Substituição Trifásica da UE-2025

O cronograma juridicamente vinculante da Europa para substituir medidores trifásicos legados obriga as concessionárias a substituir milhões de unidades comerciais e industriais antes de 2027. As concessionárias estão aproveitando a janela para implantar plataformas AMI que capturam dados de intervalo granulares e suportam serviços de submedição. Os fornecedores de medidores se beneficiam de um preço médio de venda mais elevado, aproximadamente o triplo do das unidades monofásicas, enquanto os provedores de software obtêm receita recorrente por meio de contratos de gerenciamento de dados. Os gastos de capital destinados à conformidade também estão acelerando o investimento em hubs de dados que sustentarão a inovação tarifária e os programas de flexibilidade do lado da demanda.

Mega-Licitações de Medidores Inteligentes NB-IoT da China

A licitação de 2025 da State Grid Corporation para 6 milhões de medidores NB-IoT de modo duplo consolida a conectividade celular como uma opção competitiva em termos de preço. A aquisição em massa comprime os custos dos componentes para compradores globais e acelera os ciclos de certificação para fornecedores de modems. O design de banda dupla dos medidores protege as implantações contra o encerramento do 2G, enquanto os sistemas de cabeça de rede nativos da nuvem simplificam as atualizações de software. Esses ganhos operacionais ressoam junto às concessionárias do Sudeste Asiático que enfrentam desafios semelhantes de densidade urbana, reforçando o modelo de design da China como um padrão de fato.

Implantações de AMI de Resposta à Demanda nos EUA e no Japão

As concessionárias norte-americanas e japonesas estão sobrepondo sinais de preços em tempo real à AMI de segunda geração, deslocando grandes eletrodomésticos e carregadores de veículos elétricos para fora dos horários de pico de carga. Essa mudança desloca o valor em direção a medidores capazes de computação de borda e atualizações rápidas de firmware. Os fornecedores capturam margens premium ao agrupar aplicações de inteligência distribuída que desbloqueiam receitas não relacionadas a commodities para as concessionárias, como serviços de suporte à rede. Os projetos-piloto colaborativos em andamento na Coreia do Sul e em Taiwan dependem fortemente das lições aprendidas com a experiência dos EUA e do Japão, propagando as melhores práticas pelo Pacífico.[1] Smart Energy International, "O Japão Supera 100 Milhões de Medidores Inteligentes," smart-energy.com

Aumento do Faturamento de Prosumidores na Oceania

A alta penetração de energia solar em telhados na Austrália e na Nova Zelândia exige medidores capazes de registrar entradas e saídas a cada poucos segundos. Os órgãos reguladores estão incentivando os varejistas a adotarem tarifas que reflitam os custos reais, criando uma justificativa comercial para medidores com recursos avançados. As implantações bem-sucedidas estão alimentando o debate sobre design tarifário na Europa Ocidental, especialmente em mercados com adoção acelerada de bombas de calor. Os fornecedores com forte capacidade de medição de desequilíbrio de fase e capacidades de registro em frações de segundo estão bem posicionados para capitalizar essa oportunidade.[2]Comissão do Mercado de Energia da Austrália, "Plano de Medidores Inteligentes 2030," aemc.gov.au

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez na cadeia de suprimentos de ASIC eleva os custos da lista de materiais | -1.50% | Global; aguda na América do Norte e na Europa | Curto prazo (até 2 anos) |

| Atrasos na certificação cibernética CPA do Reino Unido / RED da UE | -1.20% | Europa; efeitos cascata em mercados alinhados | Médio prazo (2 a 4 anos) |

| Resistência a emissões de radiofrequência na França e no Canadá | -1.00% | França, Canadá; influência em mercados selecionados da UE | Médio prazo (2 a 4 anos) |

| Incompatibilidade com SCADA legado em concessionárias da África Subsaariana | -1.40% | Concessionárias e redes municipais da África Subsaariana | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Escassez na Cadeia de Suprimentos de ASIC Eleva os Custos da Lista de Materiais

A escassez persistente de processadores especializados continua a elevar as despesas de fabricação de medidores em 15 a 25%. Fornecedores menores estão redesenhando placas para usar microcontroladores de uso geral, estendendo os ciclos de validação e inflando o capital de giro. Várias concessionárias municipais norte-americanas adiaram as implantações da segunda fase até 2027, na esperança de que as fábricas de wafers que entrarão em operação em 2026 aliviem a escassez. A pressão é mais aguda para os medidores AMI que exigem aceleração criptográfica e núcleos de análise de borda.

Atrasos na Certificação Cibernética CPA do Reino Unido / RED da UE

O regulamento de cibersegurança em evolução da Europa obriga os fornecedores a produzir firmware específico por país e a se submeter a testes laboratoriais prolongados. Os prazos para aprovação da Garantia de Produto Comercial (CPA) agora excedem 14 meses, perturbando os cronogramas de adjudicação de licitações. As concessionárias na Irlanda e na Escandinávia estão inserindo atrasos opcionais nos contratos-quadro para se proteger contra novas mudanças de política. A sobrecarga adicional de conformidade está corroendo as margens de lucro dos fornecedores de médio porte e complicando os roteiros de produtos para múltiplos países.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fase: Impulso Trifásico Industrial

Os medidores monofásicos lideraram com uma participação de receita de 63,25% em 2025, enquanto os dispositivos trifásicos têm projeção de crescimento a um CAGR de 9,05% até 2031. As concessionárias os preferem para alimentadores de média tensão, inversores de energia renovável e carregadores rápidos de veículos elétricos que exigem perfis de carga ricos em harmônicos. Em contraste, as unidades monofásicas, embora ainda numericamente dominantes, estão migrando para ciclos de substituição impulsionados por requisitos de cibersegurança e atualização de firmware. A precisão comprovada em campo em ambientes de carga não linear removeu uma barreira histórica de adoção para usuários de automação industrial, aumentando os pedidos em carteira entre os fabricantes de medidores na Alemanha, Itália e Polônia.

O segmento se beneficia do mandato da UE que impõe funções trifásicas avançadas, como registro de afundamentos de tensão e relés de desconexão integrados. Como resultado, o mercado de medidores inteligentes de eletricidade está experimentando uma clara mudança de valor em direção a contratos industriais de maior margem. As remessas trifásicas comandam preços médios de venda aproximadamente 2,8 vezes superiores aos das unidades residenciais, ampliando assim o tamanho do mercado de medidores inteligentes de eletricidade para aplicações comerciais e industriais. Os fornecedores estão agrupando módulos de qualidade de energia e relatórios de intensidade de carbono para se diferenciar, e as concessionárias estão respondendo com o lançamento de análises baseadas em assinatura que monetizam o novo fluxo de dados.

Por Tecnologia de Comunicação: A Conectividade Celular Acelera

A Comunicação por Linha de Energia (PLC) manteve uma participação de 44,10% em 2025, sustentada pela profunda penetração nas redes de baixa tensão da Europa. No entanto, os módulos celulares NB-IoT e LTE-M estão fechando a lacuna de custo e estão no caminho para um CAGR de 11,62% até 2031. As mega-licitações chinesas bem-sucedidas demonstram cronogramas de implantação que superam o PLC em seis meses em corredores urbanos densos. O mercado de medidores inteligentes de eletricidade está migrando para arquiteturas híbridas, onde a malha de radiofrequência cobre as periferias enquanto a tecnologia celular cobre os agrupamentos de arranha-céus, garantindo cobertura contígua sem a necessidade de fazendas de repetidores.

A adoção de eSIM simplifica o provisionamento porque as concessionárias podem trocar de operadora sem deslocamentos de técnicos, reduzindo os custos operacionais em até 35%. Testes de campo no Brasil confirmam que a penetração do NB-IoT em porões e salas de medidores supera a malha legada em 22 pontos percentuais. A tendência de crescimento celular expande a participação de mercado de medidores inteligentes de eletricidade dos fornecedores centrados em telecomunicações que agrupam conectividade gerenciada com hardware. À medida que os custos de roaming diminuem, as concessionárias africanas estão utilizando acordos celulares transfronteiriços para padronizar os formatos AMI, reduzindo assim as tarifas de importação associadas a rádios de malha proprietários.

Por Tecnologia: AMI como Espinha Dorsal da Inteligência da Rede

A Infraestrutura de Medição Avançada respondeu por 67,20% da receita de 2025 e deve registrar um CAGR de 11,28%, elevando a receita de AMI a um nível proeminente até 2031. O salto da AMR de primeira geração para a AMI 2.0 bidirecional desbloqueia a detecção de perdas no nível do alimentador, reconexão remota e troca de tarifas em menos de 5 segundos. A IA de borda no medidor agora sinaliza falhas neutras e eventos de adulteração de medidores localmente, reduzindo as visitas de campo em 18%. Landis+Gyr e Itron enviaram mais de 13 milhões de medidores de inteligência distribuída, consolidando sua liderança em infraestrutura definida por software.

Espera-se que a participação da AMR encolha para 19% até 2031, à medida que os kits de retrofit convertem registros legados em dispositivos de borda de baixo custo, preservando o capital investido enquanto adicionam funções AMI. O tamanho do mercado de medidores inteligentes de eletricidade para AMI está se expandindo mais rapidamente onde os reguladores destinam estímulos para a digitalização da rede, notadamente no Programa Pró-Medidor do Brasil. Os sistemas de cabeça de rede nativos da nuvem que escalam elasticamente durante os ciclos de faturamento melhoram ainda mais a economia, incentivando as concessionárias cooperativas com orçamentos apertados a adotar implantações de AMI imediatamente.

Por Usuário Final: A Adoção Industrial Ganha Ritmo

As implantações residenciais permaneceram como o segmento líder, respondendo por 70,35% das remessas de 2025, refletindo as implantações nacionais na China, Índia e UE. No entanto, o subsegmento industrial tem previsão de crescer a um CAGR de 9,88%, à medida que os fabricantes priorizam a visibilidade da qualidade de energia e as auditorias de pegada de carbono. As tarifas por horário de uso combinadas com painéis de consumo em tempo real proporcionam economias diretas nos custos de produção, levando grandes plantas automotivas no México e na Turquia a pilotar esquemas de redução de pico impulsionados por medidores.

Propriedades comerciais, como redes de varejo e centros de dados, estão adicionando submedição à AMI existente para alocar custos internos com precisão. Essa convergência de tecnologia operacional e serviços de TI expande o mercado de medidores inteligentes de eletricidade. À medida que as regras de relatórios ESG se tornam mais rígidas, os medidores inteligentes estão evoluindo para registradores de dados de energia e carbono, um recurso que está impulsionando um aumento nas licitações de aquisição nas zonas de livre comércio do Sudeste Asiático.

Por Modo de Instalação: Os Retrofits Expandem a Base Endereçável

As novas instalações dominaram os ciclos iniciais de adoção do mercado de medidores inteligentes de eletricidade com 57,35% em 2025, mas os projetos de retrofit e substituição têm projeção de crescimento a um CAGR de 8,62%. As concessionárias com frotas AMR de primeira geração estão optando por módulos de comunicação de encaixe que permitem downloads de firmware e desconexão remota sem trocar todo o invólucro do medidor. Essa abordagem reduz o custo médio de atualização em até 60%, liberando orçamento para software de análise.

Painéis de consumidores indicam que 62% dos domicílios preferem um retrofit não invasivo que preserve as tomadas existentes, acelerando assim a aceitação em mercados sensíveis ao preço. Projetos-piloto de campo na África do Sul demonstraram que os medidores com retrofit reduzem as perdas não técnicas em 23% dentro de 12 meses. À medida que a economia do retrofit amadurece, o mercado de medidores inteligentes de eletricidade experimenta novos bolsões de crescimento, mesmo em territórios com penetração quase saturada, estendendo os ciclos de receita dos fornecedores.

Análise Geográfica

A Ásia-Pacífico deteve uma participação de receita de 47,55% no mercado de medidores inteligentes de eletricidade em 2025 e contribuiu com uma parcela significativa das remessas globais em 2025, continuando a ser o motor de volume do mercado de medidores inteligentes de eletricidade. Somente a China implantou 590 milhões de endpoints AMI em 26 províncias, conferindo aos fornecedores locais vantagens de escala incomparáveis. O impulso federal da Índia em direção a 250 milhões de medidores inteligentes pré-pagos até 2027 está estimulando joint ventures público-privadas e desbloqueando estruturas de financiamento de terceiros. Os nós urbanos de alta densidade no Japão e na Coreia do Sul estão implantando a AMI 2.0 para capturar dados de eventos em frações de segundo, aprimorando assim a supervisão da qualidade de energia em meio ao aumento das instalações de energia solar em telhados.

De 2026 a 2031, o mercado de medidores inteligentes de eletricidade do Oriente Médio deve crescer a uma taxa robusta de 10,18%. Esse aumento é amplamente impulsionado pelas concessionárias do Conselho de Cooperação do Golfo (CCG) que buscam a digitalização da rede, implementam tarifas por horário de uso e enfatizam o gerenciamento do lado da demanda. Em países como Arábia Saudita, Emirados Árabes Unidos e Omã, as extensas implantações de Infraestrutura de Medição Avançada (AMI) estão aprimorando a precisão do faturamento e a visibilidade durante interrupções de energia. Além disso, o impulso da região é reforçado pela crescente adoção de energia solar em telhados, atualizações regulatórias e metas ambiciosas de eficiência.

A América do Norte atingiu 77% de penetração até 2024, com as concessionárias agora substituindo as unidades AMI de primeira onda por dispositivos que integram algoritmos de detecção de interrupções e previsão de carga de veículos elétricos. O esquema de subsídios de USD 10,5 bilhões para resiliência da rede do Departamento de Energia dos EUA ajuda as municipalidades de médio porte a justificar atualizações que incluem rotinas de isolamento de falhas centradas em medidores. A insistência da região em padrões abertos como o Wi-SUN cultiva um ecossistema de fornecedores de software interoperáveis, aumentando assim a tensão competitiva e reduzindo os custos do ciclo de vida.

O cenário orientado por políticas da Europa se destaca por seus rígidos mandatos de cibersegurança e privacidade de dados. Com 56% dos clientes já utilizando medidores inteligentes até o final de 2022, o continente pivota em direção à harmonização do acesso a dados para que os varejistas possam oferecer tarifas flexíveis além das fronteiras. Um fundo de inovação de EUR 5 bilhões visa 90% de cobertura até 2027 e destina a previsão de carga habilitada por IA como uma entrega crítica. A substituição trifásica obrigatória a partir de 2025 está acelerando a adoção industrial, especialmente na Alemanha, Espanha e no bloco nórdico.

Cenário Competitivo

Os cinco principais fornecedores capturaram uma parcela significativa das remessas em 2024, refletindo uma concentração moderada. Landis+Gyr lidera por meio de gastos agressivos em P&D em inteligência distribuída, enquanto Itron aproveita uma carteira crescente de serviços gerenciados. Sagemcom consolida a participação europeia ao combinar hardware com software de resposta à demanda, e a linha Elster da Honeywell mantém uma forte franquia de retrofit. Especialistas regionais como Wasion Group e Jiangsu Linyang têm sucesso por meio de designs competitivos em custo ajustados aos padrões domésticos, reduzindo as lacunas de preço em relação às multinacionais.

As aquisições estratégicas ilustram uma mudança em direção a receitas recorrentes de software. A compra em 2025 pela Macquarie da frota de medidores inteligentes da Iberdrola no Reino Unido garante renda de aluguel de longo prazo e uma plataforma para serviços de valor agregado. A parceria da Conlog com a Plentify visa as restrições únicas da rede africana ao incorporar lógica de controle de carga em medidores pré-pagos. A Tata Consultancy Services colabora com a Landis+Gyr para agrupar análises em migrações de nuvem de concessionárias, fortalecendo o potencial de venda cruzada.

Os roteiros de produtos convergem para silício com IA embarcada que realiza detecção de anomalias no próprio medidor, reduzindo o tráfego de dados e a latência. Os recursos de proteção cibernética em conformidade com o RED da UE e o CPA do Reino Unido são agora requisitos básicos para licitações. Os fornecedores capazes de entregar em escala enquanto atendem a regimes de cibersegurança divergentes têm uma vantagem clara. A ascensão do software de cabeça de rede de código aberto está reduzindo as barreiras de entrada para integradores, injetando nova pressão competitiva nos contratos de serviços.

Líderes do Setor de Medidores Inteligentes de Eletricidade

Landis+Gyr Group AG

Itron Inc.

Sagemcom SAS

Wasion Group Holdings

Sensus USA Inc. (Xylem Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Macquarie adquiriu o negócio de medidores inteligentes da Iberdrola no Reino Unido por cerca de GBP 900 milhões, adicionando 2,7 milhões de endpoints e elevando seu portfólio para além de 13 milhões de medidores Macquarie Group.

- Maio de 2025: A Conlog fez parceria com a Plentify para fornecer gerenciamento de energia residencial de nível de concessionária nos mercados africanos, integrando algoritmos de controle em medidores pré-pagos ESI Africa.

- Dezembro de 2024: A Tata Consultancy Services e a Landis+Gyr iniciaram um programa de três anos para integrar o TCS Clever Energy ao portfólio AMI da Landis+Gyr Tata Consultancy Services.

- Dezembro de 2024: A Intellihub e a Smart lançaram um Kit de Energia Residencial agrupando serviços de energia solar, armazenamento e otimização para domicílios australianos Intellihub.

Escopo do Relatório Global do Mercado de Medidores Inteligentes de Eletricidade

O Relatório do Mercado de Medidores Inteligentes de Eletricidade é Segmentado por Fase (Monofásico e Trifásico), Tecnologia de Comunicação (Comunicação por Linha de Energia (PLC), Malha de Radiofrequência, Celular (NB-IoT / LTE-M) e Híbrido / Outros), Tecnologia (Infraestrutura de Medição Avançada (AMI) e Leitura Automática de Medidores (AMR)), Usuário Final (Residencial, Comercial e Industrial), Modo de Instalação (Novas Instalações e Retrofits / Substituições) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Monofásico |

| Trifásico |

| Comunicação por Linha de Energia (PLC) |

| Malha de Radiofrequência |

| Celular (NB-IoT / LTE-M) |

| Híbrido / Outros |

| Infraestrutura de Medição Avançada (AMI) |

| Leitura Automática de Medidores (AMR) |

| Residencial |

| Comercial |

| Industrial |

| Novas Instalações |

| Retrofits / Substituições |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Chile | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Países Nórdicos | |

| Benelux | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | CCG |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Tecnologia de Comunicação | Comunicação por Linha de Energia (PLC) | |

| Malha de Radiofrequência | ||

| Celular (NB-IoT / LTE-M) | ||

| Híbrido / Outros | ||

| Por Tecnologia | Infraestrutura de Medição Avançada (AMI) | |

| Leitura Automática de Medidores (AMR) | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Modo de Instalação | Novas Instalações | |

| Retrofits / Substituições | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Países Nórdicos | ||

| Benelux | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | CCG | |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medidores inteligentes de eletricidade?

O tamanho do mercado de medidores inteligentes de eletricidade é de USD 15,02 bilhões em 2026 e tem projeção de atingir USD 23,46 bilhões até 2031.

Qual segmento de fase está se expandindo mais rapidamente?

Os medidores trifásicos têm previsão de crescimento a um CAGR de 9,05% de 2026 a 2031, superando as unidades monofásicas impulsionadas pelo mandato de substituição da Europa.

Por que as concessionárias estão migrando para a conectividade celular NB-IoT?

A queda nos custos dos módulos, a ampla cobertura e a implantação mais simples tornam o NB-IoT e o LTE-M atrativos, possibilitando um crescimento de CAGR de 11,62% no segmento celular.

Como a escassez de ASIC afeta as implantações de medidores inteligentes?

A escassez de chips especializados elevou as listas de materiais dos medidores em até 25% e atrasou várias implantações na América do Norte e na Europa.

Qual região registra a maior taxa de penetração?

A Ásia-Pacífico lidera com 47,55% de penetração em 2025, impulsionada por forte suporte regulatório e atualizações de AMI de segunda geração.

Quais são as principais empresas do setor?

Landis+Gyr, Itron, Sagemcom, Honeywell (Elster), Wasion Group e Jiangsu Linyang são os principais players, detendo juntos uma participação significativa das remessas globais.

Página atualizada pela última vez em: