Tamanho e Participação do Mercado de Tecnologia de EPI Inteligente dos EUA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

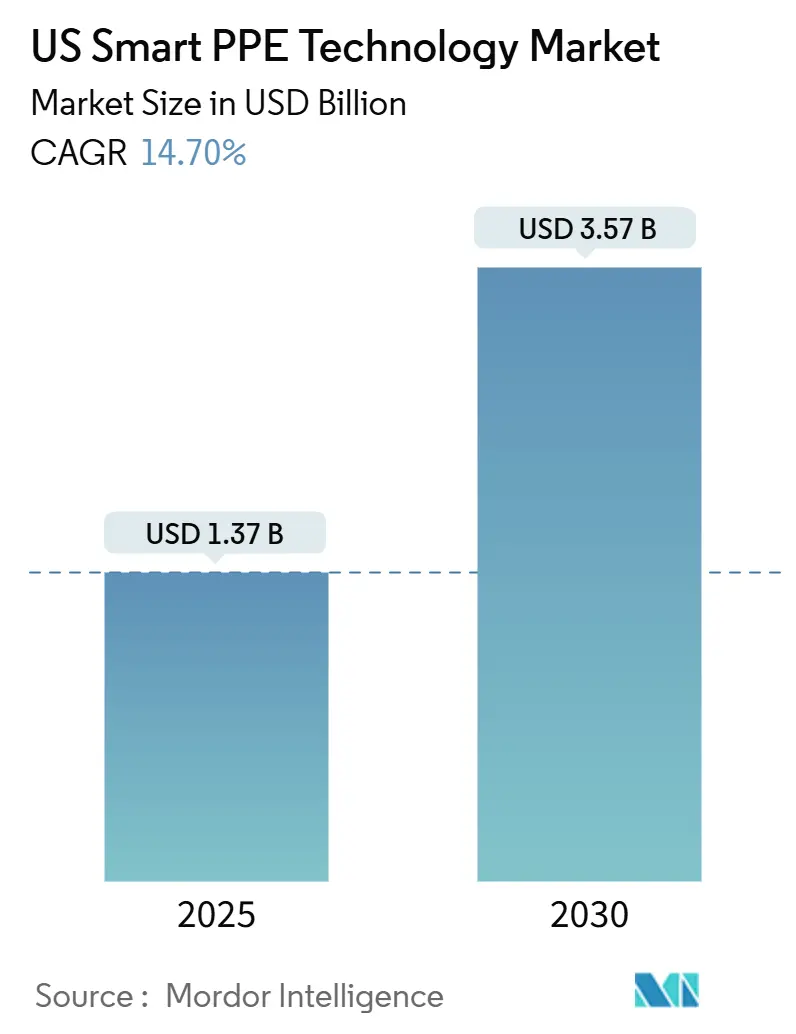

| Tamanho do Mercado (2025) | 1.37 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.57 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.70% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de EPI Inteligente dos EUA por Mordor Intelligence

O tamanho do mercado de Tecnologia de EPI Inteligente dos Estados Unidos foi de USD 1,37 bilhão em 2025 e está projetado para atingir USD 3,57 bilhões até 2030, registrando um CAGR de 14,7%. O crescente escrutínio regulatório, o aumento das taxas de mortalidade em indústrias de alto risco e os incentivos de seguros estão acelerando a adoção de soluções de segurança nas aplicações de construção, petróleo e gás e armazenagem. O financiamento federal de infraestrutura está estimulando a demanda por soluções de trabalhadores conectados em projetos de estradas e pontes, enquanto empresas da Fortune 500 integram métricas de segurança vestíveis em relatórios de ESG. A rápida inovação em sensores, a queda nos preços de hardware e a computação de borda estão impulsionando o mercado de Tecnologia de EPI Inteligente dos EUA em direção a modelos de segurança preditiva que minimizam o tempo de inatividade e reduzem os custos de compensação dos trabalhadores. A intensidade competitiva está se expandindo à medida que os líderes tradicionais de EPI fazem parcerias com especialistas em IoT, criando um ecossistema repleto de plataformas de múltiplos fornecedores que disputam ganhos de interoperabilidade. As operações de petróleo e gás na região Sul, os projetos de energia renovável na região Oeste e os densos canteiros de obras do Nordeste mantêm juntos o mercado de Tecnologia de EPI Inteligente dos Estados Unidos em uma trajetória de crescimento acentuado ao longo do período de previsão.

Principais Conclusões do Relatório

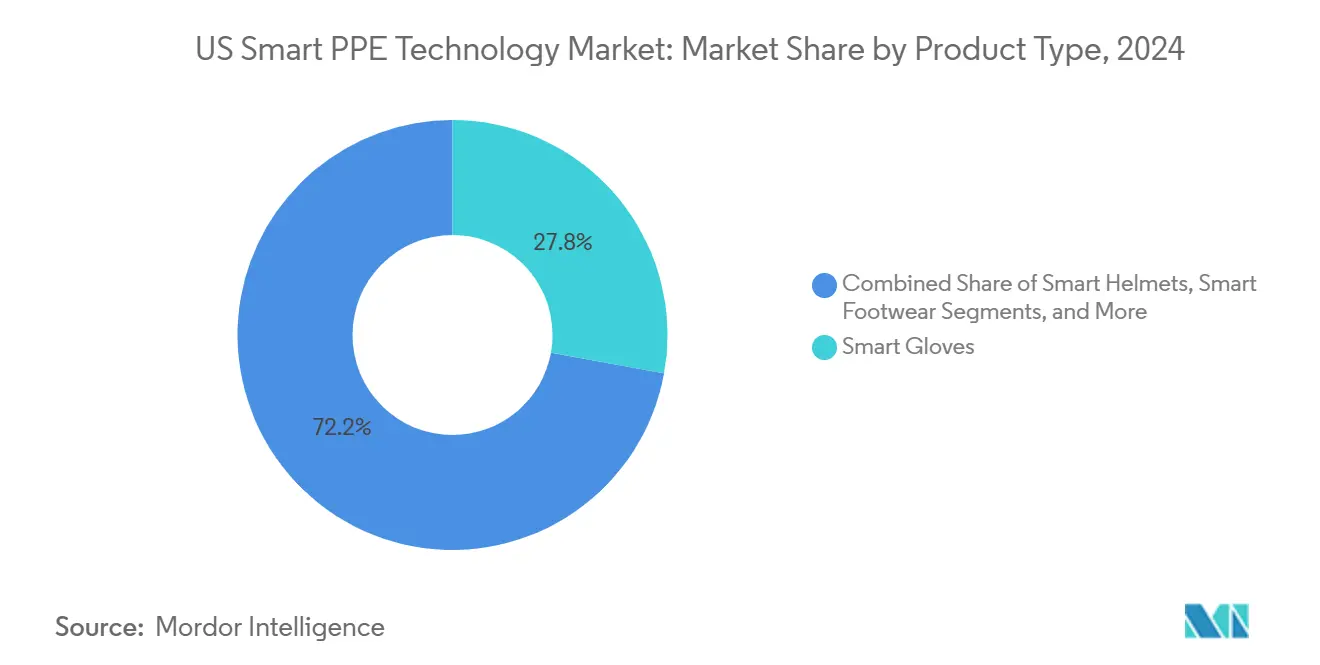

- Por categoria de produto, as luvas inteligentes lideraram com uma participação de receita de 27,84% em 2024 no mercado de Tecnologia de EPI Inteligente dos EUA, enquanto os capacetes inteligentes têm previsão de expansão a um CAGR de 15,22% até 2030.

- Por tipo de sensor, os sensores de proximidade e movimento responderam por uma participação de 30,83% do tamanho do mercado de Tecnologia de EPI Inteligente dos EUA em 2024, e os sensores biométricos estão avançando a um CAGR de 15,44% até 2030.

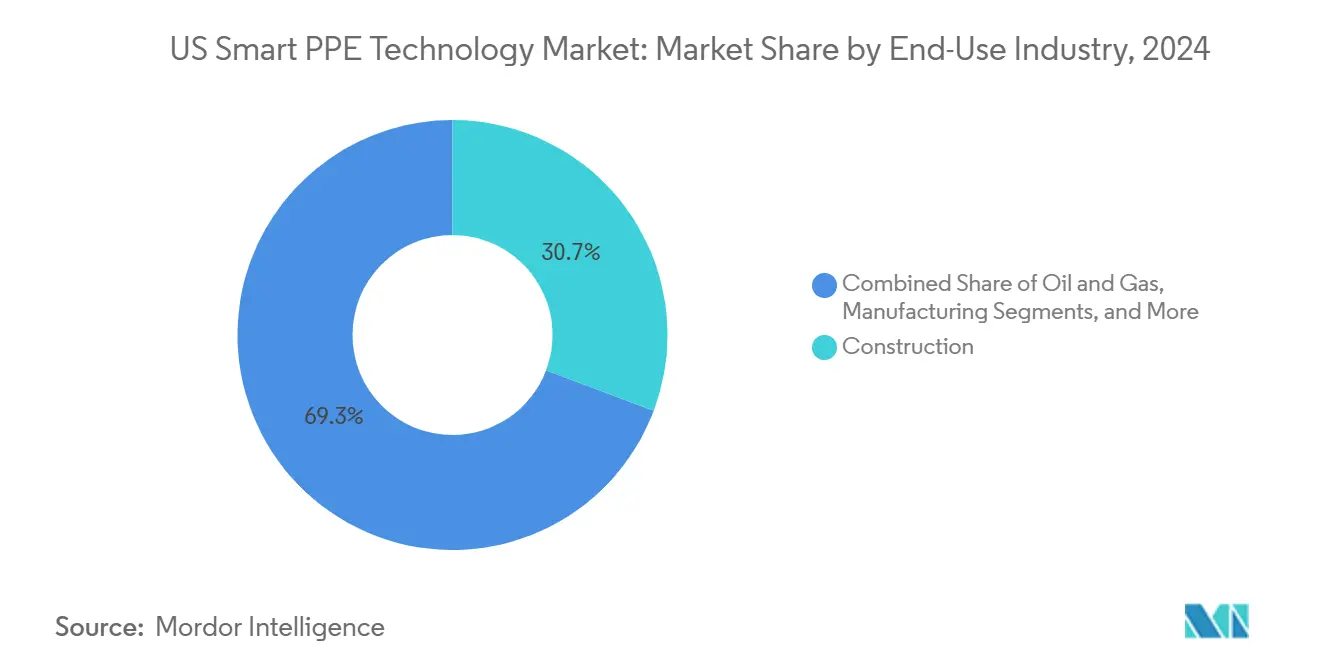

- Por indústria de uso final, a construção comandou 30,73% da participação do mercado de Tecnologia de EPI Inteligente dos EUA em 2024, enquanto a armazenagem e logística está crescendo a um CAGR de 15,47% até 2030.

- Por canal de distribuição, as vendas diretas B2B retiveram uma participação de 43,84% em 2024 no mercado de Tecnologia de EPI Inteligente dos EUA, mas as plataformas de comércio eletrônico estão crescendo a um CAGR de 15,88% à medida que a aquisição digitalizada ganha preferência.

Tendências e Perspectivas do Mercado de Tecnologia de EPI Inteligente dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ênfase da OSHA na conformidade de segurança do trabalhador conectado | +3.2% | Nacional, concentrado em estados de alto risco | Médio prazo (2 a 4 anos) |

| Aumento de fatalidades no local de trabalho em construção e petróleo/gás | +2.8% | Regiões Sul e Oeste principalmente | Curto prazo (≤ 2 anos) |

| Integração de IoT e IA permitindo alertas de risco em tempo real | +3.5% | Global, adoção antecipada em estados com foco em tecnologia | Longo prazo (≥ 4 anos) |

| Descontos em prêmios de seguro para adotantes de EPI inteligente | +2.1% | Nacional, varia conforme regulamentações estaduais | Médio prazo (2 a 4 anos) |

| Pressão de relatórios de ESG por métricas de segurança vestíveis | +1.8% | Nacional, concentração nas empresas da Fortune 500 | Longo prazo (≥ 4 anos) |

| Estímulo federal de infraestrutura para projetos de estradas e pontes | +1.4% | Corredores do Nordeste e do Meio-Oeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ênfase da OSHA na Conformidade de Segurança do Trabalhador Conectado

O mandato de relatório eletrônico de lesões da OSHA de 2025 migra a conformidade do papel para o digital, direcionando as empresas para EPI inteligente que automatiza a captura de dados.[1]Administração de Segurança e Saúde Ocupacional, "Requisitos de Relatório Eletrônico de Lesões," osha.gov Representantes de terceiros agora participam de inspeções, de modo que os empregadores implantam monitoramento vestível para prevenir violações. Equipes de construção em projetos financiados pelo governo federal adotam vestíveis com sensores de temperatura para satisfazer os novos padrões de lesões por calor, enquanto contratantes que enfrentam riscos de penalidades veem o EPI conectado como essencial, não opcional. O alcance da norma em toda a indústria pesada torna o mercado de Tecnologia de EPI Inteligente dos EUA um canal primário para o cumprimento das obrigações de conformidade.

Aumento de Fatalidades no Local de Trabalho em Construção e Petróleo/Gás

As mortes na construção totalizaram 1.069 em 2022, mais de um quinto de todas as fatalidades no local de trabalho nos EUA, e a extração de petróleo e gás registrou uma taxa de fatalidade 6,8 vezes acima da média nacional.[2]Departamento de Estatísticas do Trabalho, "Censo de Lesões Ocupacionais Fatais 2022," bls.gov Quedas e incidentes de colisão dominam os registros de ocorrências, incentivando o uso generalizado de capacetes inteligentes, sensores de proximidade e vestíveis de detecção de gás. Oitenta e quatro por cento das empresas de construção pretendem investir em EPI conectado até 2026, ilustrando que os motivos de prevenção complementam a regulamentação.[3]Conselho Nacional de Segurança, "Pesquisa de Adoção Work to Zero," nsc.org Essas dinâmicas mantêm o mercado de Tecnologia de EPI Inteligente dos EUA consolidado nos orçamentos de projetos de capital, apesar da volatilidade macroeconômica mais ampla.

Integração de IoT e IA Permitindo Alertas de Risco em Tempo Real

Os nós de IoT habilitados para borda processam dados de sensores em milissegundos, concedendo aos trabalhadores da linha de frente alertas instantâneos sem latência de nuvem. O aprendizado de máquina prevê estresse térmico e fadiga correlacionando fluxos biométricos, impulsionando as estratégias de segurança de reativas para preditivas. A implantação da Chevron de patches de hidratação conectados valida a eficácia no mundo real e demonstra como a IA converte feeds de sensores em insights acionáveis. O resultado é um mercado de Tecnologia de EPI Inteligente dos EUA rico em dados, pronto para sobrepor análises a cada tarefa de alto risco.

Descontos em Prêmios de Seguro para Adotantes de EPI Inteligente

As seguradoras de compensação de trabalhadores agora oferecem reduções de prêmio de 5% a 15% quando os empregadores fornecem programas verificados de EPI conectado. As plataformas de pontuação de risco dinâmico ajustam os prêmios em tempo real, transformando o investimento em segurança em um benefício de fluxo de caixa em vez de um custo de conformidade. Esse mecanismo subsidia uma parte dos orçamentos de EPI inteligente, permitindo que os diretores financeiros conectem os desembolsos de capital às economias de seguro. À medida que mais seguradoras incorporam dados de IoT em modelos atuariais, o mercado de Tecnologia de EPI Inteligente dos EUA ganha um catalisador financeiro duradouro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de dispositivos | -2.3% | Nacional, agudo em segmentos de PMEs | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e segurança cibernética | -1.7% | Nacional, varia por setor industrial | Médio prazo (2 a 4 anos) |

| Vida útil limitada da bateria e problemas de confiabilidade | -1.4% | Global, foco em ambientes extremos | Médio prazo (2 a 4 anos) |

| Lacunas de interoperabilidade em ecossistemas de múltiplos fornecedores | -1.1% | Nacional, implantações empresariais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Dispositivos

Capacetes inteligentes com preço próximo a USD 1.000 superam as unidades convencionais por uma margem de dez vezes, limitando a adoção entre pequenos contratantes. O custo total de propriedade aumenta com taxas de software e serviços de dados, estendendo os períodos de retorno para 18 a 36 meses. As assinaturas de aluguel da United Rentals suavizam o impacto e mantêm os equipamentos atualizados, mas a sensibilidade ao preço continua sendo um obstáculo para a metade inferior da base endereçável. A queda nos custos de hardware está moderando a barreira, mas a paridade de preços com o EPI padrão permanece fora do horizonte de curto prazo.

Preocupações com Privacidade de Dados e Segurança Cibernética

Fluxos biométricos como frequência cardíaca, dados de movimento e rastreamento de localização geram temores de vigilância entre as forças de trabalho sindicalizadas.[4]Instituto Nacional de Padrões e Tecnologia, "Estrutura de Segurança Cibernética para IoT," nist.gov Os dispositivos de IoT adicionam superfícies de ataque que adversários poderiam explorar para interromper operações ou exfiltrar propriedade intelectual. Os primeiros adotantes implantam arquiteturas de confiança zero e processamento no dispositivo para restringir a exposição à nuvem, mas a conformidade com as leis emergentes de proteção de dados em nível estadual aumenta a complexidade da implantação. Por ora, a ansiedade com a privacidade modera a velocidade de adoção em indústrias sensíveis, como defesa e farmacêutica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Luvas Inteligentes Ancoram o Impulso Inicial

As luvas inteligentes detinham uma participação de 27,84% do tamanho do mercado de Tecnologia de EPI Inteligente dos EUA em 2024, posicionando a categoria como a espinha dorsal das implantações em manufatura e construção. Arrays robustos de sensores dentro das luvas emitem alertas de vibração, mas preservam a destreza, o que gera retorno imediato sobre o investimento em segurança para tarefas intensivas com as mãos.

O crescimento adicional dependerá da adoção de capacetes inteligentes, avançando a um CAGR de 15,22% à medida que as empresas buscam cobertura de múltiplos sensores a partir de um único vestível. Trajes, óculos, calçados e respiradores inteligentes atendem a riscos específicos, como exposição química e contaminantes aéreos, mas os fatores de forma consolidados provavelmente dominarão os ciclos de aquisição. Os fabricantes de dispositivos agora incorporam sensores térmicos, de gás e de proximidade em um único invólucro, o que reduz a contagem de dispositivos, minimiza a fadiga do usuário e sustenta o mercado de Tecnologia de EPI Inteligente dos EUA como um todo.

Por Tipo de Sensor: Módulos de Proximidade Protegem Canteiros Congestionados

Os sensores de proximidade e movimento lideraram com uma participação de 30,83% do mercado de Tecnologia de EPI Inteligente dos EUA em 2024, protegendo os trabalhadores de colisões e acidentes com veículos em canteiros de obras movimentados. O geofencing em tempo real cria zonas de amortecimento dinâmicas, interrompendo os equipamentos antes do impacto.

A demanda por sensores biométricos está crescendo a um CAGR de 15,44%, impulsionada por indicadores-chave de desempenho de bem-estar corporativo e mandatos de estresse térmico. Sensores de gás, químicos, de temperatura e de pressão diversificam as linhas de produtos para cenários de petróleo e gás, mineração e serviços de combate a incêndio. A fusão de múltiplos sensores minimiza os alarmes falsos, reforçando a confiança e garantindo que o mercado de Tecnologia de EPI Inteligente dos EUA continue progredindo de dispositivos de função única para redes de segurança holísticas.

Por Indústria de Uso Final: Construção Lidera, Logística Acelera

A construção capturou 30,73% da demanda de 2024 após a OSHA intensificar a fiscalização da proteção contra quedas em projetos federais. Contratantes de grandes alturas e infraestrutura exigem rastreamento de localização, detecção de quedas e alarmes de calor intenso em uma única plataforma.

A armazenagem e logística apresenta o ritmo mais rápido, com um CAGR de 15,47%, impulsionado pelas metas de rendimento do comércio eletrônico e pelas operações com robôs colaborativos. As empresas de petróleo e gás enfatizam a certificação para atmosferas explosivas, enquanto as plantas de manufatura incorporam análises de ergonomia em programas enxutos. Os segmentos de saúde e socorristas aplicam controle de infecções e rastreamento situacional, mantendo o mercado de Tecnologia de EPI Inteligente dos EUA diversificado ao longo dos ciclos econômicos.

Por Canal de Distribuição: Vendas Diretas Prevalecem em Implantações Complexas

Os canais diretos B2B conquistaram uma participação de 43,84% em 2024, pois os compradores empresariais preferem o suporte de engenharia do fornecedor para integrações e treinamento. Os distribuidores nacionais fornecem carrinhos combinados de EPI padrão e inteligente, atendendo às necessidades de reposição do dia a dia.

O crescimento de 15,88% de CAGR do comércio eletrônico demonstra que os compradores agora testam equipamentos conectados em pequenos lotes antes de escalar para o nível empresarial. Integradores especializados agrupam vestíveis, plataformas de análise e serviços de gestão de mudanças, criando um nicho orientado a consultoria dentro do crescente mercado de Tecnologia de EPI Inteligente dos EUA.

Análise Geográfica

O Sul lidera as remessas, impulsionado por projetos de petróleo e gás centrados no Texas que exigem vestíveis intrinsecamente seguros adequados a atmosferas explosivas. As regras estaduais de estresse térmico incentivam a adoção de sensores de temperatura, e o crescimento populacional mantém os pipelines de construção ativos. Os capacetes inteligentes conectados à borda, portanto, recebem pedidos repetidos constantes, reforçando o mercado de Tecnologia de EPI Inteligente dos EUA como um todo.

O Oeste está se expandindo rapidamente com base na construção de fazendas solares e eólicas na Califórnia, Arizona e Nevada, onde os trabalhadores espalhados por locais remotos dependem do rastreamento de localização com suporte de 5G. O código Cal/OSHA rigoroso da Califórnia acelera os mandatos de monitoramento em tempo real, enquanto o financiamento de capital de risco do Vale do Silício nutre startups locais que enriquecem as cadeias de suprimentos locais e encurtam os ciclos de inovação.

Os corredores do Nordeste e do Meio-Oeste absorvem os desembolsos federais de infraestrutura destinados à reabilitação de pontes e modernização ferroviária. Os projetos urbanos densos exigem detecção de proximidade para gerenciar zonas de múltiplos contratantes, e as plantas de manufatura do Meio-Oeste integram vestíveis ergonômicos para apoiar a colaboração com robôs. Os ecossistemas de seguros estabelecidos em ambas as regiões impulsionam os programas de desconto em prêmios, garantindo uma expansão consistente para o mercado de Tecnologia de EPI Inteligente dos EUA como um todo.

Cenário Competitivo

A arena competitiva combina gigantes tradicionais de EPI e entrantes ágeis de IoT, deixando o campo moderadamente fragmentado. Honeywell, 3M e MSA Safety incorporam conectividade em linhas de produtos confiáveis, concedendo-lhes alcance de distribuição e valor de marca. Jogadores menores, como Jarsh Safety e StrongArm Technologies, conquistam posições com capacetes de resfriamento habilitados por IA e sensores ergonômicos que resolvem pontos de dor específicos.

As alianças estratégicas definem os manuais de entrada no mercado. O conjunto de software como serviço da Honeywell conecta sensores de terceiros, enquanto o gateway de borda da MSA Safety ingere dados de múltiplos fornecedores para painéis centralizados. Provedores de telecomunicações como a Verizon fornecem 5G privado para conectar as camadas de dispositivos e nuvem, incorporando serviços de rede na cadeia de valor do mercado de Tecnologia de EPI Inteligente dos EUA.

A diferenciação se inclina para o gerenciamento de energia, precisão de sensores e análise de dados. As empresas correm para alcançar um dia de vida útil da bateria com transmissão contínua e para oferecer plataformas prontas para API para software de segurança empresarial. À medida que as equipes de aquisição se voltam para a padronização de plataformas, os fornecedores que comprovarem interoperabilidade e menor custo total de propriedade consolidarão participação no mercado de Tecnologia de EPI Inteligente dos EUA.

Líderes da Indústria de Tecnologia de EPI Inteligente dos EUA

Honeywell International Inc.

3M Company

MSA Safety Incorporated

Ansell Limited

Vuzix Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Guardio lançou o Quin Armet PRO, um capacete inteligente com comunicações integradas, detecção ambiental e detecção de impacto para trabalhadores da construção.

- Outubro de 2024: A Innovative Eyewear lançou óculos inteligentes com certificação ANSI Z87.1, permitindo sobreposições de dados mãos-livres durante inspeções industriais.

- Setembro de 2024: A Chevron expandiu os patches de hidratação da Epicore Biosystems em refinarias para reduzir o risco de estresse térmico.

- Agosto de 2024: A i.safe MOBILE e a RealWear codesenvolveram o Navigator Z1, um computador vestível intrinsecamente seguro para zonas explosivas.

Escopo do Relatório do Mercado de Tecnologia de EPI Inteligente dos EUA

| Capacetes Inteligentes |

| Óculos Inteligentes e Protetores Faciais |

| Roupas e Trajes de Proteção Inteligentes |

| Luvas Inteligentes |

| Calçados Inteligentes |

| Respiradores Inteligentes |

| Sensores de Temperatura |

| Sensores de Proximidade e Movimento |

| Sensores de Gás e Químicos |

| Sensores de Pressão |

| Sensores de Localização e Ambientais |

| Sensores Biométricos e de Monitoramento de Saúde |

| Construção |

| Petróleo e Gás |

| Manufatura |

| Mineração |

| Saúde |

| Combate a Incêndio e Socorristas |

| Serviços Públicos e Energia |

| Armazenagem e Logística |

| Outras Indústrias de Uso Final |

| Vendas Diretas (B2B) |

| Distribuidores Industriais |

| Plataformas de Comércio Eletrônico |

| Integradores de Equipamentos de Segurança |

| Por Tipo de Produto | Capacetes Inteligentes |

| Óculos Inteligentes e Protetores Faciais | |

| Roupas e Trajes de Proteção Inteligentes | |

| Luvas Inteligentes | |

| Calçados Inteligentes | |

| Respiradores Inteligentes | |

| Por Tipo de Sensor | Sensores de Temperatura |

| Sensores de Proximidade e Movimento | |

| Sensores de Gás e Químicos | |

| Sensores de Pressão | |

| Sensores de Localização e Ambientais | |

| Sensores Biométricos e de Monitoramento de Saúde | |

| Por Indústria de Uso Final | Construção |

| Petróleo e Gás | |

| Manufatura | |

| Mineração | |

| Saúde | |

| Combate a Incêndio e Socorristas | |

| Serviços Públicos e Energia | |

| Armazenagem e Logística | |

| Outras Indústrias de Uso Final | |

| Por Canal de Distribuição | Vendas Diretas (B2B) |

| Distribuidores Industriais | |

| Plataformas de Comércio Eletrônico | |

| Integradores de Equipamentos de Segurança |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Tecnologia de EPI Inteligente dos EUA em 2025?

O tamanho do mercado de Tecnologia de EPI Inteligente dos EUA é de USD 1,37 bilhão em 2025.

Qual taxa de crescimento é esperada até 2030?

O mercado tem previsão de registrar um CAGR de 14,7% e atingir USD 3,57 bilhões até 2030.

Qual categoria de produto domina atualmente as compras?

As luvas inteligentes comandam a participação líder com 27,84% da receita de 2024.

Qual opção de conectividade é mais comum em ambientes industriais?

O Bluetooth de Baixa Energia detém uma participação de 31,73% graças à sua capacidade de malha de baixo consumo de energia.

Qual setor de uso final está crescendo mais rapidamente?

A armazenagem e logística está avançando a um CAGR de 15,47% à medida que o comércio eletrônico se expande.

Página atualizada pela última vez em: