Tamanho e Participação do Mercado de Sistemas de Gestão de Energia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

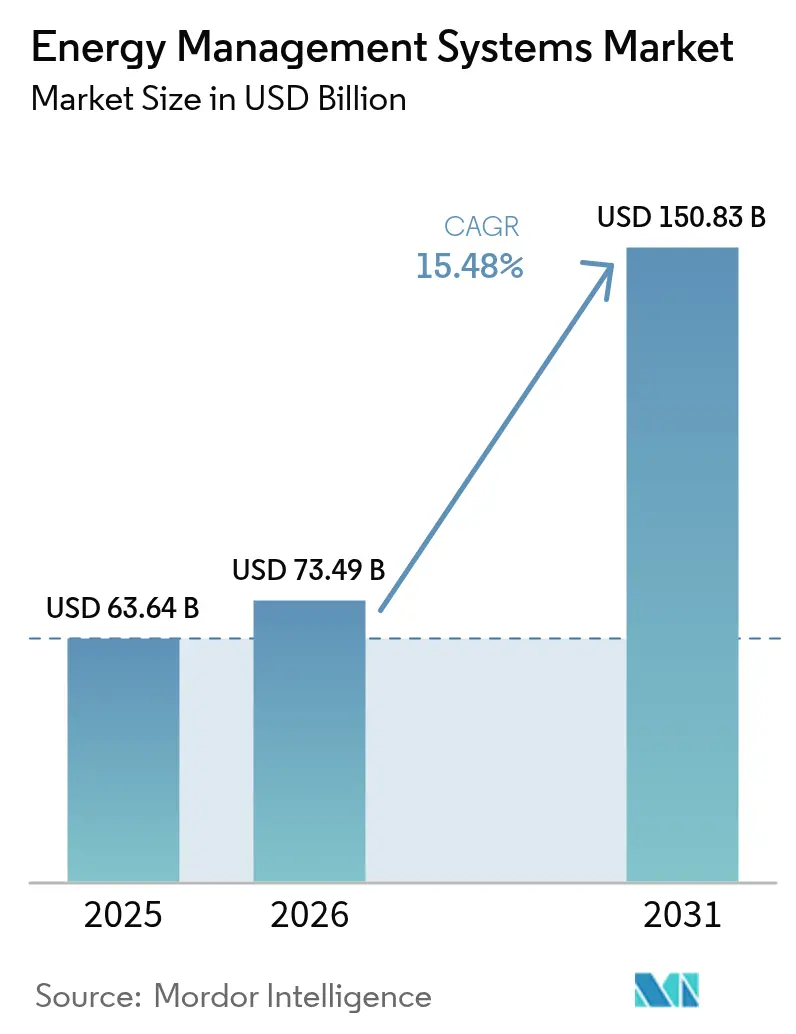

| Tamanho do Mercado (2026) | 73.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 150.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.48% CAGR |

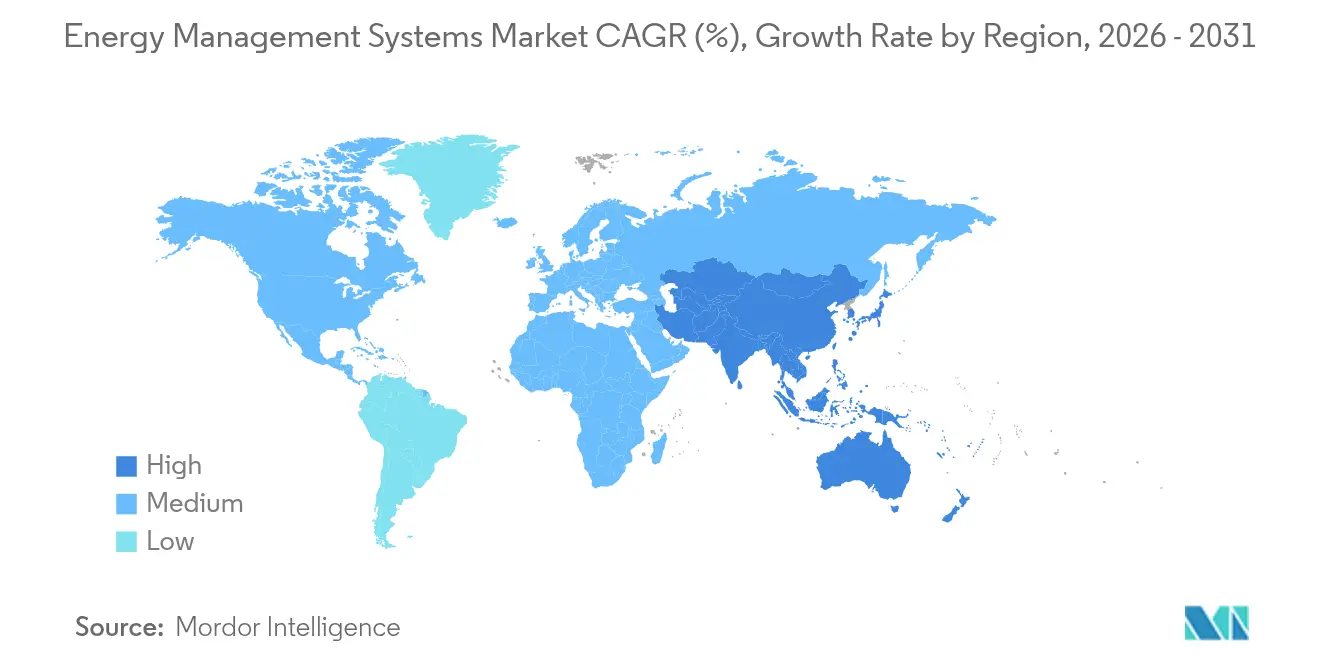

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Gestão de Energia por Mordor Intelligence

O tamanho do mercado de Sistemas de Gestão de Energia foi avaliado em USD 63,64 bilhões em 2025 e estima-se que cresça de USD 73,49 bilhões em 2026 para atingir USD 150,83 bilhões até 2031, a um CAGR de 15,48% durante o período de previsão (2026-2031). O crescimento reflete regras de descarbonização mais rígidas, a rápida implantação de redes inteligentes e as crescentes metas corporativas de emissões líquidas zero, que elevam a otimização energética em tempo real de opcional a indispensável. As concessionárias estão implementando infraestrutura de medição avançada (IMA) em larga escala, fornecendo aos operadores os dados granulares necessários para combinar com análises baseadas em IA para funções de rede autocorretiva e menores custos operacionais. Os proprietários de imóveis comerciais enfrentam códigos obrigatórios de construção com emissões líquidas zero a partir de 2026, impulsionando um salto na demanda por plataformas conectadas de HVAC, iluminação e controles. Enquanto isso, as empresas que assinam grandes acordos de compra de energia renovável exigem sistemas integrados capazes de rastreamento por hora, gestão de certificados e contabilidade de carbono. Além da política climática, os preços voláteis das commodities e os crescentes custos de carbono reforçam o argumento econômico para o mercado de Sistemas de Gestão de Energia, à medida que as empresas buscam economias de dois dígitos e resiliência contra choques do lado da oferta.

Principais Conclusões do Relatório

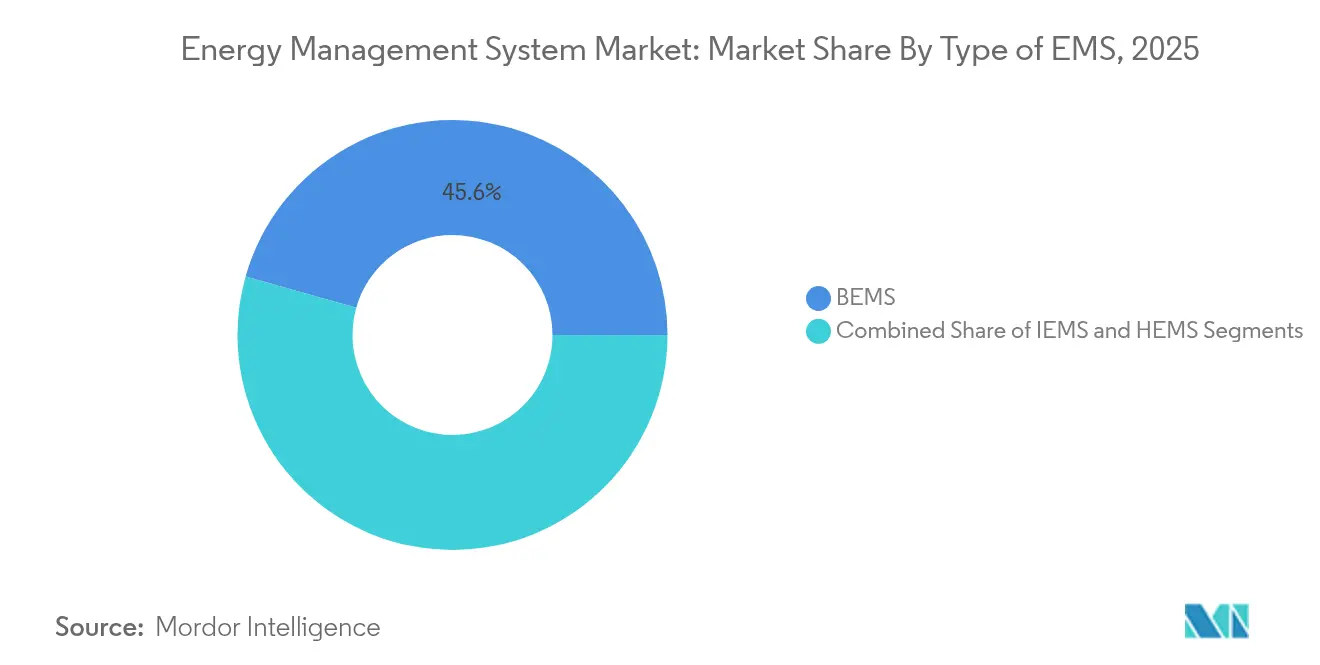

- Por tipo de SGE, os Sistemas de Gestão de Energia de Edifícios lideraram com 45,62% da participação do mercado de Sistemas de Gestão de Energia em 2025, enquanto os Sistemas de Gestão de Energia Residencial devem expandir a um CAGR de 16,85% até 2031.

- Por usuário final, o segmento de manufatura deteve 31,05% da participação do tamanho do mercado de Sistemas de Gestão de Energia em 2025; as instalações de saúde registram o maior CAGR projetado de 16,02% até 2031.

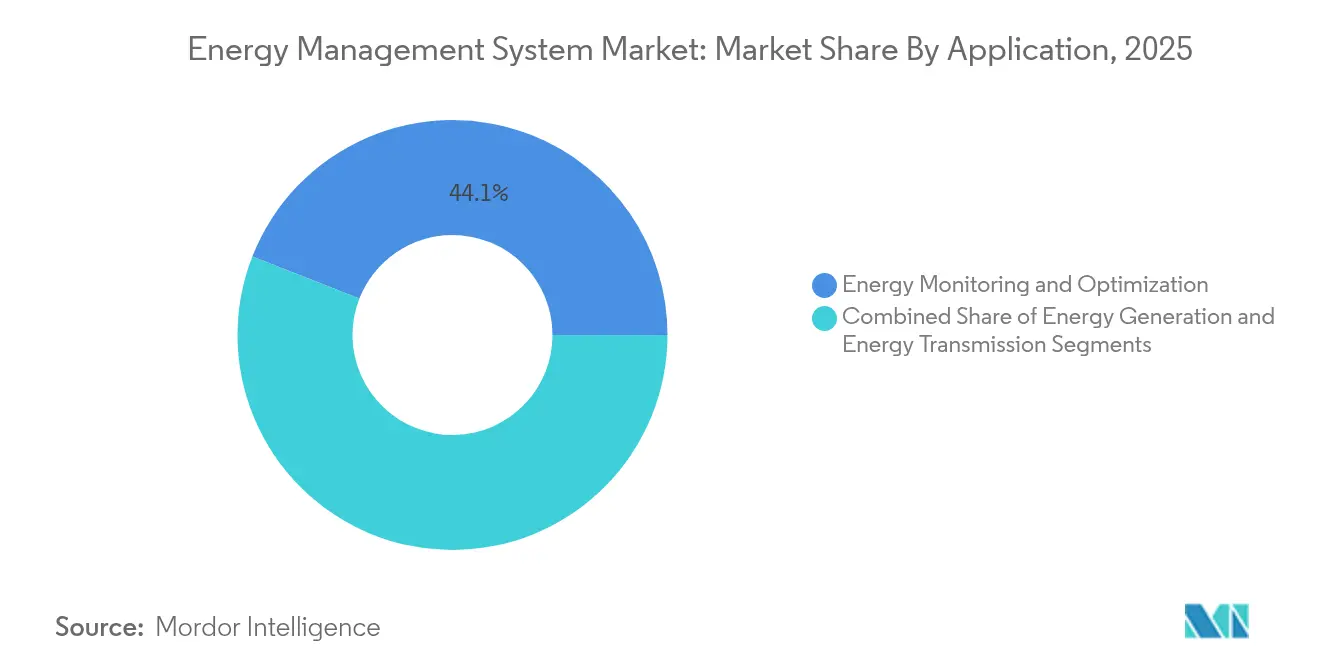

- Por aplicação, o monitoramento e a otimização de energia comandaram uma participação de 44,05% do tamanho do mercado de Sistemas de Gestão de Energia em 2025 e avança a um CAGR de 15,60% até 2031.

- Por componente, as soluções de software capturaram 50,72% da participação de receita em 2025, enquanto os serviços exibem o crescimento mais rápido a um CAGR de 15,61% até 2031.

- Por região, a América do Norte manteve uma participação de 35,18% no mercado de Sistemas de Gestão de Energia em 2025; a Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 15,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Sistemas de Gestão de Energia*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida implantação de IMA | +3.2% | Global (América do Norte, UE na vanguarda) | Médio prazo (2-4 anos) |

| Códigos obrigatórios de construção com emissões líquidas zero a partir de 2026 | +2.8% | América do Norte, UE; APAC em seguida | Curto prazo (≤ 2 anos) |

| Manutenção preditiva baseada em IA | +2.1% | Global; adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| PPAs corporativos que exigem dados granulares | +1.9% | Global; concentrado na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Projetos-piloto de negociação de energia P2P em blockchain | +1.4% | UE, APAC; América do Norte limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Rápida Implantação de Infraestrutura de Medição Avançada Transforma a Inteligência da Rede

As concessionárias nas economias maduras aceleraram os programas de IMA em 2024, instalando milhões de medidores inteligentes que transmitem dados de intervalo para mecanismos de análise em nuvem. A Eversource concluiu um projeto de 1,3 milhão de medidores abrangendo Massachusetts e Connecticut, enquanto a National Grid conectou 3,4 milhões de pontos de extremidade no Nordeste. O fluxo de dados sustenta a resposta automatizada à demanda, a autocorreção de interrupções e a previsão preditiva de carga, todos módulos centrais nas plataformas modernas do mercado de Sistemas de Gestão de Energia.[1]Eversource, "Infraestrutura de Medição Avançada," eversource.com Os algoritmos de IA redirecionam a energia em segundos, reduzindo os tempos de restauração e diminuindo as perdas de distribuição. À medida que os operadores de distribuição monetizam os serviços de rede e acomodam as energias renováveis, a IMA forma a camada essencial que liga os ativos de campo à otimização baseada em nuvem.

Códigos Obrigatórios de Construção com Emissões Líquidas Zero Aceleram a Adoção Comercial de SGE

Jurisdições como a Cidade de Nova York, o Estado de Washington e a Califórnia promulgaram regras que impulsionam grandes edifícios em direção a operações com emissões líquidas zero, a partir de 2026. A Lei Local 97 exige que instalações com mais de 25.000 pés quadrados reduzam as emissões em 40% até 2030, com multas elevadas pelo não cumprimento. As atualizações do Título 24 da Califórnia estipulam controles avançados e medição, transformando as implantações do mercado de Sistemas de Gestão de Energia de atualizações voluntárias em necessidades de conformidade.[2]Gabinete do Prefeito de Nova York, "Guia de Conformidade com a Lei Local 97," nyc.gov Mandatos semelhantes se propagam pelo Canadá e pela UE, expandindo a demanda endereçável por plataformas integradas de HVAC, iluminação e prontas para energias renováveis.

A Manutenção Preditiva Baseada em IA Revoluciona as Operações das Concessionárias

Pesquisas da Universidade do Texas em Dallas demonstraram um modelo de aprendizado por reforço em grafos que reconfigura redes de distribuição em microssegundos, prevenindo interrupções e reduzindo o OPEX em 15-25%. Aliado à crescente penetração de sensores IoT, as concessionárias e os locais de indústria pesada podem passar da manutenção baseada em tempo para a manutenção baseada em condição, prolongando a vida útil dos ativos e adiando o capex. O mercado de Sistemas de Gestão de Energia utiliza esses algoritmos para programar a manutenção de equipamentos, alocar mão de obra e equilibrar as cargas da rede, entregando ROI quantificável que justifica implantações em toda a empresa.

Os Acordos de Compra de Energia Corporativos Impulsionam Requisitos Granulares de Dados de Energia

Os PPAs corporativos de energia renovável ultrapassaram 46 GW em 2024. Os compradores comprometidos com Metas Baseadas em Ciência agora exigem correspondência horária do consumo com energia limpa, bem como relatórios automatizados para divulgações climáticas do CDP e da SEC. Os fornecedores do mercado de Sistemas de Gestão de Energia respondem integrando registros de certificados, modelos de despacho de baterias e mecanismos tarifários em painéis unificados que harmonizam as operações e a contabilidade de sustentabilidade para multinacionais como Microsoft e Google.

Análise de Impacto das Restrições do Mercado de Sistemas de Gestão de Energia*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de integração de sistemas | -2.4% | Global; agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade entre OT/TI legados | -1.8% | América do Norte, UE; instalações antigas | Médio prazo (2-4 anos) |

| Responsabilidade em cibersegurança | -1.2% | Global; rigoroso em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Escassez de técnicos especializados em SGE | -0.9% | APAC, MEA; LATAM limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Altos Custos Iniciais de Integração de Sistemas Restringem a Penetração no Mercado de PMEs

As implantações abrangentes ainda exigem entre USD 50.000 e USD 500.000, um obstáculo para instalações com restrições de caixa. Hardware, integração e treinamento estendem o retorno do investimento para 18 a 36 meses, atrasando a adoção em pequenas empresas. As assinaturas de Energia como Serviço agora redefinem o capex como opex, reduzindo as barreiras de entrada; o lançamento em 2025 da suíte de nuvem ENEverse pela Iris Ohyama exemplifica essa mudança, agrupando sensores, análises e operações remotas em um modelo sem hardware.

As Lacunas de Interoperabilidade entre OT/TI Legados Complicam as Implantações em Instalações Existentes

As plantas mais antigas dependem de protocolos proprietários e historiadores de dados isolados. A integração, portanto, exige gateways, controladores de borda e tradução de protocolos, inflando o custo e o risco do projeto. A ABB e outros grandes fabricantes de automação fornecem kits de E/S universais e ferramentas de mapeamento de baixo código que reduzem os prazos de retrofit, mas a complexidade das instalações existentes continua sendo um obstáculo para o ritmo de implantação do mercado de Sistemas de Gestão de Energia.[3]ABB, "Documento Técnico de Integração de Gateway de Borda," abb.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sistemas de Gestão de Energia

Por Tipo de SGE:

Sistemas de Edifícios Lideram Enquanto o Residencial AceleraOs Sistemas de Gestão de Energia de Edifícios capturam a maior fatia do mercado de Sistemas de Gestão de Energia, com 45,62% em 2025. Códigos mais rígidos, relatórios de sustentabilidade dos inquilinos e o prêmio por ambientes internos saudáveis mantêm os campi comerciais investindo em controles avançados que reduzem de 25% a 40% dos gastos com serviços públicos. As soluções residenciais registram a trajetória mais rápida, crescendo a um CAGR de 16,85%, à medida que o aumento das tarifas de eletricidade, a penetração de eletrodomésticos inteligentes e os incentivos de resposta à demanda das concessionárias levam os domicílios a termostatos controlados por voz e agendamento automatizado de carregadores de veículos elétricos. As plataformas integradas agora fundem sensores de ocupação, inversores fotovoltaicos e despacho de baterias para criar nanorredes de autoequilíbrio. Os fornecedores diferem na arquitetura — hubs de borda versus nuvem em primeiro lugar — mas todos encaminham os dados para mecanismos de IA para otimização em tempo real, ampliando a base endereçável do mercado de Sistemas de Gestão de Energia.

Os avanços recentes ilustram a mudança da automação baseada em regras para a orquestração preditiva. Os modelos da C3.ai combinam bibliotecas de equipamentos baseadas em física com aprendizado de máquina para antecipar picos de carga e pré-condicionar o HVAC para intensidade energética mínima. O Centro de Comando BluEdge da Carrier transmite dados no nível do resfriador para engenheiros remotos que ajustam os pontos de ajuste em minutos, alcançando economias de dois dígitos sem equipe no local. O resultado é um ciclo de retroalimentação: as economias verificadas financiam retrofits adicionais, consolidando contratos de serviço de longo prazo que ancoram a receita dos fornecedores.

Por Usuário Final:

Domínio da Manufatura Desafiado pelo Crescimento da SaúdeAs instalações de manufatura responderam por 31,05% da participação do mercado de Sistemas de Gestão de Energia em 2025, devido às contas de energia que rotineiramente atingem 20% dos custos operacionais. Setores como cimento, aço e produtos químicos utilizam sensores de alta velocidade e gêmeos digitais para orquestrar fornos, compressores e linhas de processo, buscando cada quilowatt de produtividade. No entanto, o segmento de saúde está se expandindo a um CAGR de 16,02%. Os hospitais operam 24 horas por dia, 7 dias por semana, com limites rigorosos de umidade e temperatura, tornando-os candidatos ideais para HVAC e sequenciamento de caldeiras guiados por IA. O Apollo Hospitals relata 30% de economia em serviços públicos após implantar um SGE em nuvem que integra o agendamento de equipamentos médicos e controles de cogeração.

As concessionárias de energia, o segundo maior usuário final, dependem de módulos de SGE para previsão de demanda e integração de energias renováveis. Os operadores de TI e telecomunicações aplicam lógica semelhante dentro dos data centers, onde as cargas de resfriamento se aproximam de 40% do consumo total. À medida que as densidades de servidores aumentam com as cargas de trabalho de IA, a modelagem avançada de fluxo de ar e a otimização de resfriamento líquido entram nos roteiros principais das instalações. Os complexos residenciais e comerciais de uso misto completam a demanda, impulsionados pelas políticas de medição líquida e pelo desejo de monetizar a energia solar nos telhados.

Por Aplicação:

O Domínio do Monitoramento Reflete a Prioridade de OtimizaçãoO monitoramento e a otimização de energia ocuparam 44,05% do tamanho do mercado de Sistemas de Gestão de Energia em 2025 e está previsto para crescer a um CAGR de 15,60%, à medida que as empresas adotam ciclos de melhoria contínua. Os sensores alimentam perfis de consumo segundo a segundo em painéis de análise que comparam instalações, sinalizam anomalias e despacham controles automaticamente. Os módulos de SGE do lado da geração coordenam energia solar nos telhados, baterias e geradores a diesel para reduzir picos e maximizar o autoconsumo. Os recursos orientados à transmissão, como localização de falhas e comutação automatizada, apoiam as concessionárias que buscam métricas de confiabilidade e reduções nos minutos de interrupção.

A convergência está se acelerando. O One Digital Grid da Schneider Electric combina planejamento, operações e engajamento do cliente em uma única plataforma. As concessionárias podem modelar a capacidade de hospedagem de DER, simular impactos de tempestades e enviar sinais tarifários para ativos atrás do medidor em um ciclo fechado. A pilha de nuvem híbrida garante a continuidade dos dados desde os relés de subestação até os aplicativos móveis, ajudando os reguladores a aceitar evidências digitais para relatórios de interrupção.

Por Componente:

A Liderança do Software Impulsiona o Crescimento dos ServiçosO software manteve 50,72% da participação de receita em 2025, porque os algoritmos e a experiência do usuário ditam a criação de valor. Os gateways de borda, os sensores IoT e os controladores estão se tornando commodities, mas os modelos de aprendizado de máquina que preveem, diagnosticam e prescrevem ações permanecem como diferenciais proprietários. Os serviços, no entanto, estão ganhando mais rapidamente, a um CAGR de 15,61%, à medida que os clientes terceirizam não apenas a instalação, mas também a otimização contínua. Os pacotes de assinatura combinam licenças de plataforma com centros de operações de rede 24 horas por dia, 7 dias por semana, que ajustam parâmetros, respondem a alarmes e verificam economias, resolvendo a escassez de mão de obra qualificada fora dos mercados da OCDE.

Os líderes de mercado avançam em direção a contratos baseados em resultados. A Iris Ohyama oferece modelos de economias garantidas pagas a partir de cortes realizados nos serviços públicos, enquanto o Energia como Serviço de Eficiência Energética da ABB tem como alvo multinacionais industriais que preferem taxas mensais previsíveis em vez de capex esporádico. Essas mudanças expandem o mercado de Sistemas de Gestão de Energia ao atrair clientes anteriormente dissuadidos por restrições de capital.

Análise Geográfica

Mercado de Sistemas de Gestão de Energia na América do Norte

A América do Norte mantém sua posição de liderança com 35,18% da receita do mercado de Sistemas de Gestão de Energia em 2025. O financiamento federal por meio da Lei de Redução da Inflação e os créditos fiscais estaduais catalisam projetos de medição, carregamento de veículos elétricos e retrofit de edifícios. Concessionárias como Eversource e National Grid adicionaram milhões de pontos de extremidade inteligentes em 2024, estabelecendo a infraestrutura de dados que sustenta análises avançadas. A Schneider Electric respondeu com uma expansão de 700 milhões de USD em plantas nos EUA para localizar a produção de painéis elétricos, controladores de microrredes e P&D de software, sinalizando confiança na estabilidade das políticas e na demanda dos clientes.

Mercado de Sistemas de Gestão de Energia na Europa

A Europa segue de perto, impulsionada pelo Pacto Ecológico Europeu e pelo pacote Fit-for-55, que estipulam cortes de 55% nas emissões em relação a 1990 até 2030. Os Estados-membros incorporam requisitos de edifícios digitais nos códigos locais, fomentando uma demanda robusta por análises integradas de edifícios. O lançamento de sandboxes de negociação P2P na Alemanha e os agressivos incentivos para bombas de calor nos Países Baixos demonstram a amplitude regulatória. O apetite por investimentos ficou evidente quando a TPG pagou 6,7 bilhões de EUR pela Techem, atraída pelas receitas recorrentes de submedição e serviços de eficiência. As concessionárias aceleram a digitalização da borda da rede para lidar com os fluxos variáveis de energia renovável, ampliando ainda mais o mercado de Sistemas de Gestão de Energia.

Mercado de Sistemas de Gestão de Energia na Ásia-Pacífico

A Ásia-Pacífico é o motor de crescimento, com uma CAGR projetada de 15,88%. A China investe em transmissão de ultra-alta tensão e centros de despacho aprimorados por inteligência artificial para equilibrar sua capacidade de 1.200 GW de energia eólica e solar planejada para 2030. Os subsídios do Japão para Sistemas de Gestão de Energia Residencial e Sistemas de Gestão de Energia Predial, respaldados por 4 bilhões de JPY reservados em 2025, fortalecem os pipelines dos fornecedores. A Missão Cidades Inteligentes da Índia incorpora requisitos de Sistemas de Gestão de Energia em licitações para edifícios públicos e redes de iluminação pública, enquanto as economias do Sudeste Asiático buscam soluções de estabilidade da rede para lidar com a rápida adoção de energia solar em telhados. Multinacionais que instalam hubs de manufatura regionais especificam Sistemas de Gestão de Energia desde o início, acelerando a demanda em projetos greenfield.

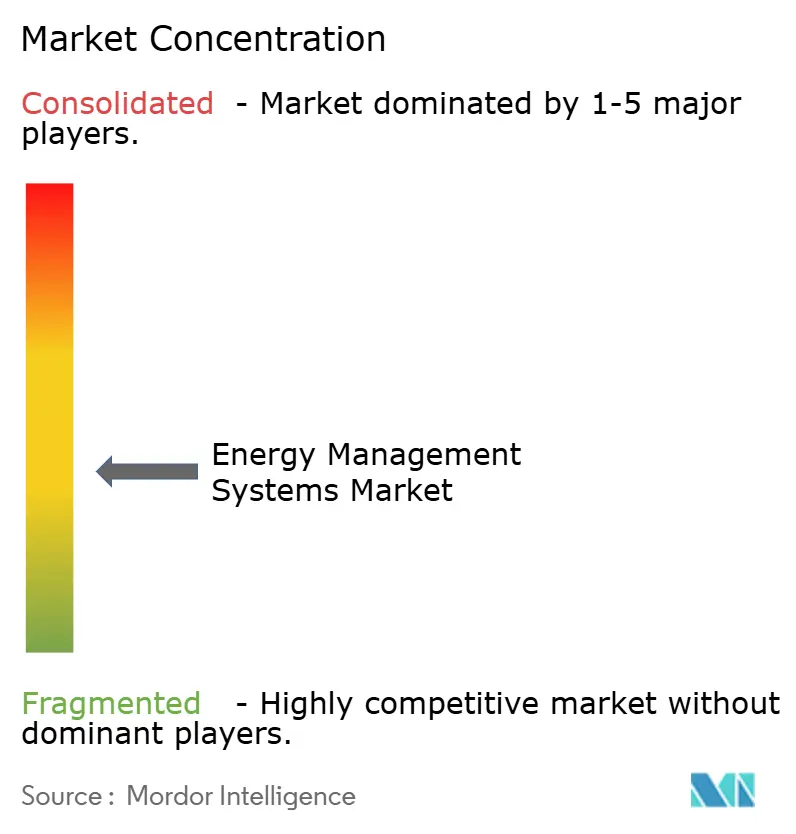

Cenário Competitivo

O mercado de Sistemas de Gestão de Energia permanece moderadamente fragmentado, com os cinco principais fornecedores controlando aproximadamente 45% da receita global. As empresas de automação estabelecidas — Schneider Electric, Siemens, ABB e Honeywell — agrupam hardware, software e serviços em ofertas de ponta a ponta, aproveitando canais globais e balanços patrimoniais para conquistar contratos multirregionais. Os pipelines de aquisição são robustos: a ABB comprou a divisão de acessórios de fiação da Siemens na China para aprofundar sua pilha de edifícios inteligentes, e a Trane adicionou a BrainBox AI para incorporar controle de HVAC com autoaprendizagem em sua frota de resfriadores. Esses movimentos ilustram uma corrida para infundir IA em portfólios legados e garantir acesso a dados na borda.

Os entrantes especializados visam nichos. A Edgecom Energy aplica IA generativa para nivelar picos industriais, enquanto startups de blockchain pilotam camadas de liquidação segura para micronegociações de energia solar nos telhados. Fabricantes de dispositivos como a Tesla registram patentes em redes de distribuição de energia hierárquicas que automatizam a orquestração de DER, prenunciando arquiteturas de próxima geração. A intensidade competitiva, portanto, gira de recursos puros para ecossistemas: os fornecedores que gerenciam APIs abertas, marketplaces de aplicativos e comunidades de desenvolvedores tendem a fidelizar parceiros e expandir casos de uso.

Os modelos de precificação também estão mudando. Os contratos de assinatura, baseados em resultados e de compartilhamento de receita distribuem o risco entre o fornecedor e o cliente, atraindo os CFOs avessos ao capex. Os fornecedores se diferenciam pela postura em cibersegurança, dado o aumento da responsabilidade por incidentes em infraestruturas críticas. As empresas capazes de certificar-se conforme a ISA/IEC 62443 e manter centros de operações de segurança 24 horas por dia, 7 dias por semana, ganham vantagem, especialmente nos segmentos de saúde, finanças e concessionárias, onde as tolerâncias a tempo de inatividade são mínimas. Coletivamente, essas dinâmicas ancoram um mercado de Sistemas de Gestão de Energia vibrante, porém em consolidação.

Líderes do Setor de Sistemas de Gestão de Energia

IBM Corporation

Rockwell Automation, Inc.

General Electric

Schneider Electric

Eaton

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sistemas de Gestão de Energia

- Schneider Electric

- Siemens AG

- Honeywell International Inc.

- ABB Ltd.

- General Electric

- Eaton Corporation

- Rockwell Automation Inc.

- Johnson Controls

- IBM Corporation

- Oracle Corporation

- SAP SE

- Cisco Systems

- Enel X

- Autogrid Systems

- Itron Inc.

- Honeywell Smart Energy

- Mitsubishi Electric

- Yokogawa Electric

- Tendril (Uplight)

- WAGO Kontakttechnik

Desenvolvimento Recente do Setor no Mercado de Sistemas de Gestão de Energia

- Junho de 2025: A Schneider Electric lançou a Plataforma One Digital Grid, afirmando 40% de redução em interrupções e 25% de interconexão de DER mais rápida por meio de análises de IA.

- Maio de 2025: A Iris Ohyama apresentou o ENEverse, um SGE em nuvem que elimina o hardware inicial ao agrupar sensores, análises e serviços de controle remoto.

- Março de 2025: A ABB adquiriu a unidade de acessórios de fiação da Siemens na China por mais de USD 150 milhões, adicionando alcance de distribuição em 230 cidades.

- Janeiro de 2025: A ABB investiu na Edgecom Energy, uma startup de IA de Toronto focada na otimização de picos de demanda industrial.

Escopo do Relatório Global do Mercado de Sistemas de Gestão de Energia

Um sistema de gestão de energia (SGE) é uma ferramenta para monitorar, analisar e otimizar a operação do sistema de transmissão elétrica. O sistema é amplamente utilizado em vários setores, e a implementação do SGE inclui SCADA, Controle Automático de Geração (CAG) e alarmes, entre outros. O mercado estudado é segmentado por tipos de SGE, como SGEE, SGEI e SGERE, entre vários setores de usuários finais, como manufatura, energia e eletricidade, TI e telecomunicações, saúde, residencial e comercial, em várias aplicações, como geração de energia, transmissão de energia e monitoramento de energia.

O sistema de gestão de energia é categorizado pelo tipo de segmentação de SGE (SGEE, SGEI e SGERE), usuário final (manufatura, energia e eletricidade, TI e telecomunicações, saúde e residencial e comercial), aplicação (geração de energia, transmissão de energia e monitoramento de energia), componente (hardware, software e serviços) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

Visão Geral da Segmentação

| SGE de Edifícios (SGEE) |

| SGE Industrial (SGEI) |

| SGE Residencial (SGERE) |

| Manufatura |

| Energia e Eletricidade |

| TI e Telecomunicações |

| Saúde |

| Residencial e Comercial |

| Geração de Energia |

| Transmissão de Energia |

| Monitoramento e Otimização de Energia |

| Hardware |

| Software |

| Serviços |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG (Arábia Saudita, EAU, Catar, etc.) |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tipo de SGE | SGE de Edifícios (SGEE) | ||

| SGE Industrial (SGEI) | |||

| SGE Residencial (SGERE) | |||

| Por Usuário Final | Manufatura | ||

| Energia e Eletricidade | |||

| TI e Telecomunicações | |||

| Saúde | |||

| Residencial e Comercial | |||

| Por Aplicação | Geração de Energia | ||

| Transmissão de Energia | |||

| Monitoramento e Otimização de Energia | |||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Baixos | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG (Arábia Saudita, EAU, Catar, etc.) | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Sistemas de Gestão de Energia?

O tamanho do mercado de Sistemas de Gestão de Energia é de USD 73,49 bilhões em 2026 e está projetado para atingir USD 150,83 bilhões até 2031.

Qual tipo de SGE detém a maior participação atualmente?

Os Sistemas de Gestão de Energia de Edifícios lideram com 45,62% da participação do mercado de Sistemas de Gestão de Energia em 2025.

Qual região está crescendo mais rapidamente para os fornecedores de SGE?

A Ásia-Pacífico está prevista para expandir a um CAGR de 15,88% até 2031, superando todas as outras regiões.

Por que os serviços estão crescendo mais rapidamente do que o software ou o hardware?

As empresas preferem modelos de assinatura que convertem capex em opex, impulsionando um CAGR de 15,61% em serviços gerenciados e pacotes de Energia como Serviço.

O que restringe a adoção de SGE entre instalações menores?

Os altos custos de integração, a incompatibilidade de equipamentos legados e o acesso limitado a técnicos qualificados continuam sendo barreiras-chave, embora as assinaturas em nuvem estejam reduzindo as barreiras de entrada.

Como as plataformas de SGE baseadas em IA melhoram as operações das concessionárias?

Os modelos de IA preveem a demanda, detectam falhas e redirecionam a energia automaticamente, proporcionando uma redução de OPEX de 15% a 25% e uma recuperação mais rápida de interrupções para as concessionárias.

Página atualizada pela última vez em: