Tamanho e Participação do Mercado de Sistemas de Gestão de Energia da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

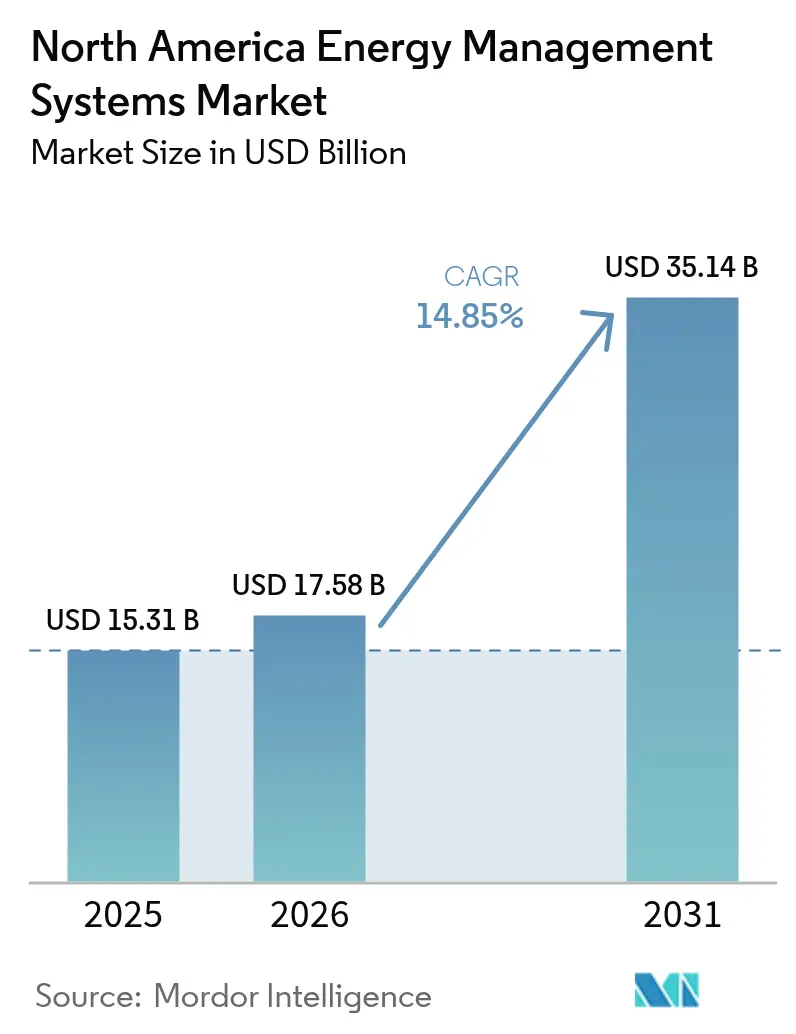

| Tamanho do mercado no ano base (2025) | 15.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.85% CAGR |

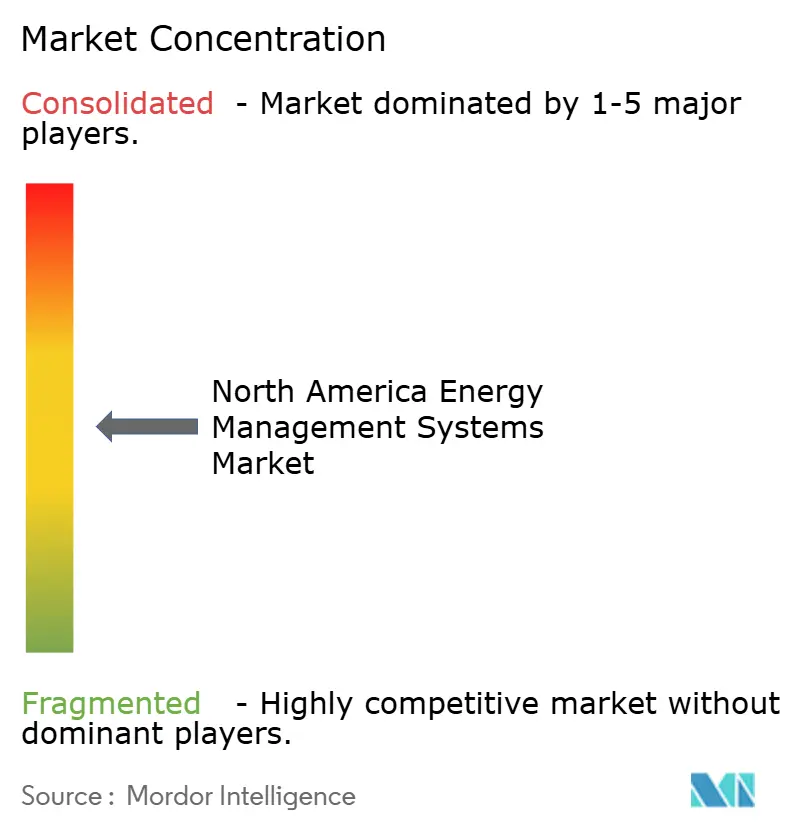

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Gestão de Energia da América do Norte por Mordor Intelligence

O tamanho do mercado de sistemas de gestão de energia da América do Norte em 2026 é estimado em USD 17,58 bilhões, crescendo a partir do valor de 2025 de USD 15,31 bilhões, com projeções para 2031 mostrando USD 35,14 bilhões, crescendo a um CAGR de 14,85% no período 2026-2031. A duplicação do valor em apenas cinco anos ressalta a rápida transição da região em direção a uma infraestrutura inteligente e definida por software que reduz emissões e otimiza o uso de energia. Incentivos federais, mandatos corporativos de emissões líquidas zero e avanços rápidos em ferramentas de otimização habilitadas por IA são as principais forças por trás desse crescimento. A dominância dos EUA, a migração para a nuvem e a conectividade sem fio aceleram a adoção ao reduzir os períodos de retorno do investimento. Ao mesmo tempo, empresas de médio porte e instituições públicas desbloqueiam novas economias por meio de contratos baseados em desempenho que transferem o risco para os prestadores de serviços. O aumento das cargas de centros de dados, códigos de construção mais rigorosos e tarifas dinâmicas de concessionárias ampliam ainda mais o mercado endereçável para o mercado de sistemas de gestão de energia da América do Norte.

Principais Conclusões do Relatório

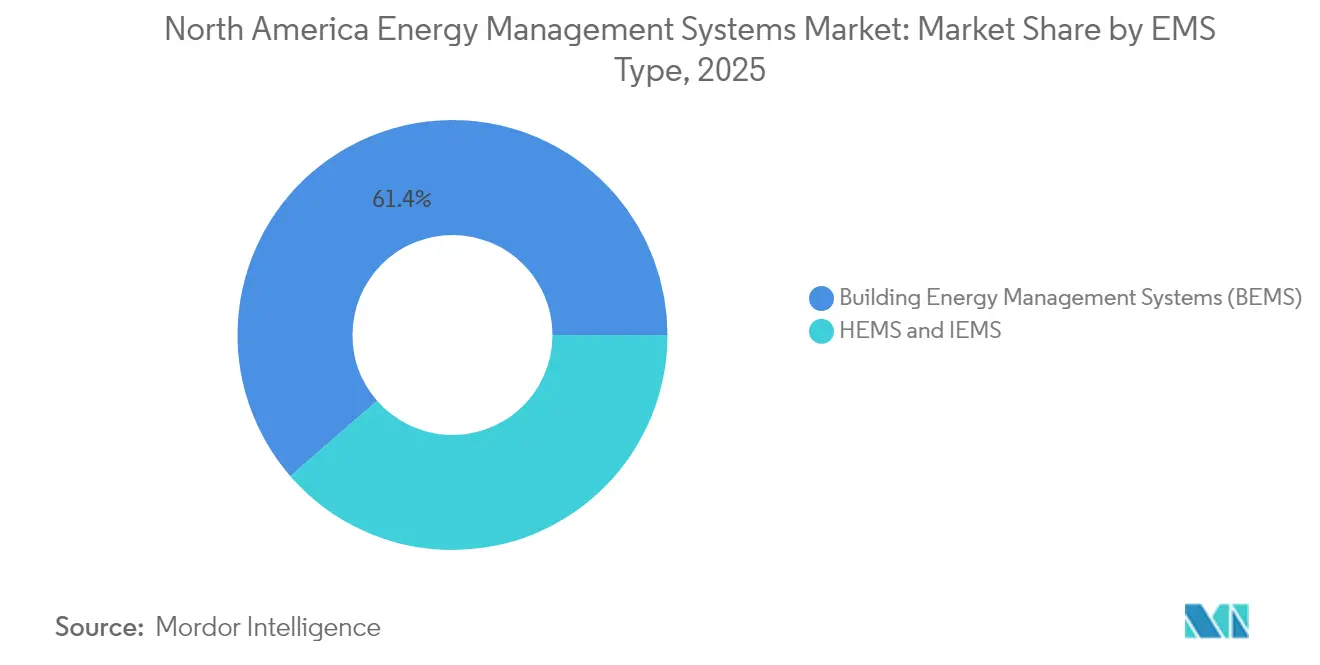

- Por tipo de SGE, os Sistemas de Gestão de Energia de Edifícios lideraram com 61,40% de participação na receita em 2025, enquanto os Sistemas de Gestão de Energia Residencial estão no caminho para o CAGR mais rápido de 16,72% até 2031.

- Por componente, os serviços detiveram a maior participação de 42,60% do tamanho do mercado de sistemas de gestão de energia da América do Norte em 2025 e estão se expandindo a um CAGR de 16,55%.

- Por modo de implantação, as soluções locais representaram 67,20% de participação em 2025; os modelos em nuvem registram o CAGR mais forte de 16,30% até 2031.

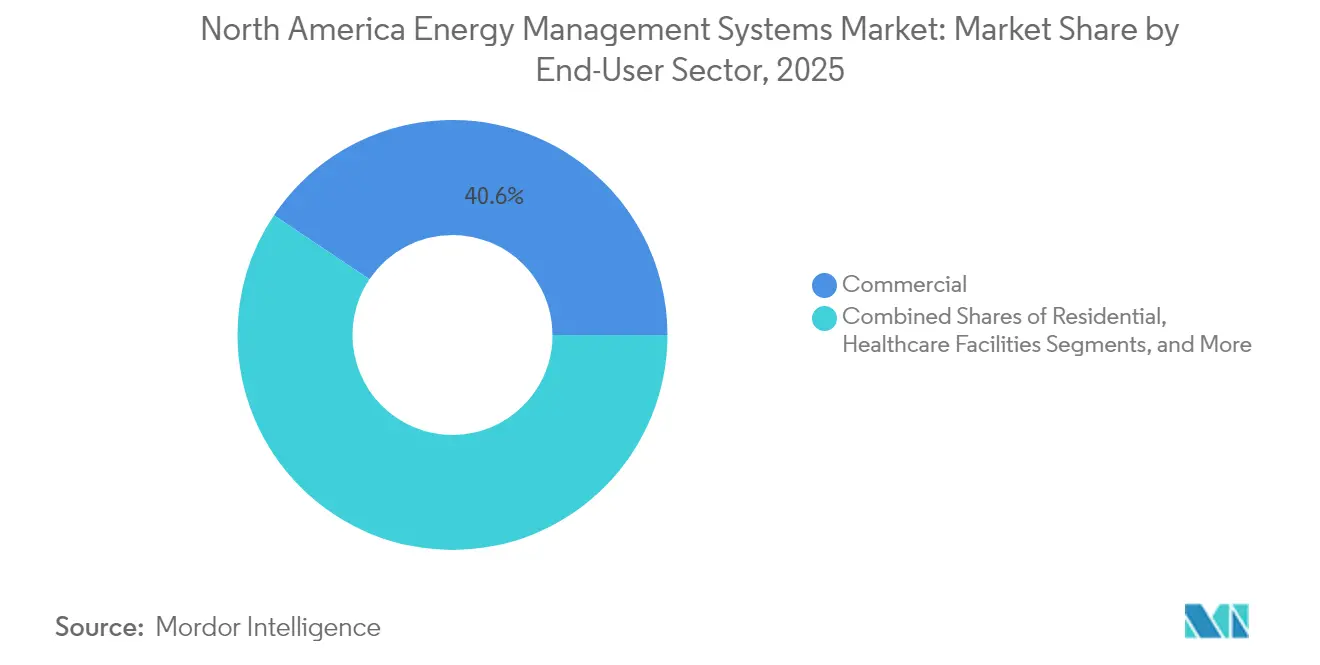

- Por setor de usuário final, as instalações comerciais comandaram 40,60% da participação do mercado de sistemas de gestão de energia da América do Norte em 2025, enquanto o segmento residencial apresenta uma perspectiva robusta de CAGR de 15,74%.

- Por tecnologia de comunicação, os protocolos com fio retiveram 56,40% de participação em 2025; as opções sem fio avançam a um CAGR de 15,98%.

- Por país, os Estados Unidos contribuíram com uma participação de 87,50% em 2025, enquanto o Canadá tem previsão de entregar um CAGR de 15,92% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistemas de Gestão de Energia da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos preços de eletricidade e compromissos de sustentabilidade | +2.8% | América do Norte, mais forte na Califórnia e no Nordeste | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de eficiência energética e códigos de construção | +2.1% | Níveis federal e estadual dos EUA; mandatos provinciais canadenses | Longo prazo (≥ 4 anos) |

| Implantações de redes inteligentes e penetração de infraestrutura de medição avançada | +3.2% | EUA em âmbito nacional; centros urbanos canadenses; zonas de modernização mexicanas | Médio prazo (2-4 anos) |

| Incentivos de retrofit da Lei de Redução da Inflação dos EUA | +4.1% | EUA em âmbito nacional; transbordamento em regiões de fronteira | Curto prazo (≤ 2 anos) |

| Estratégias corporativas de usina virtual e aquisição de emissões líquidas zero | +1.9% | América do Norte, concentrada em centros de tecnologia e manufatura | Médio prazo (2-4 anos) |

| Tarifas dinâmicas de concessionárias em tempo real | +1.4% | Califórnia, Texas, Nordeste dos EUA, Ontário no Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos de Retrofit da Lei de Redução da Inflação dos EUA

Generosos créditos fiscais e reembolsos no âmbito da Lei de Redução da Inflação de USD 370 bilhões reduzem os períodos de retorno de retrofit e estimulam a aquisição imediata de controles em rede e plataformas de análise. Edifícios comerciais agora podem deduzir até USD 5,00 por metro quadrado de melhorias qualificadas, enquanto estados como a Califórnia garantiram USD 291 milhões para fornecer reembolsos para residências inteiras com meta de 20-35% de economia.[1]Receita Federal dos EUA, "Dedução Fiscal de Eficiência Energética em Edifícios Comerciais - Seção 179D," irs.gov Os créditos de produção doméstica incentivam a produção local de hardware de SGE e protegem as cadeias de suprimentos. Como evidência, a Johnson Controls reporta USD 8,4 bilhões em economias para clientes geradas por contratos de desempenho que se apoiam em pilhas de incentivos federais e estaduais.

Implantações de Redes Inteligentes e Penetração de Infraestrutura de Medição Avançada

As concessionárias investiram USD 320 bilhões em atualizações de rede durante 2023, incluindo USD 50,9 bilhões para ativos de distribuição que hospedam infraestrutura de medição avançada.[2]Administração de Informações de Energia dos EUA, "Anuário de Energia Elétrica 2023," eia.gov Os dados de infraestrutura de medição avançada alimentam curvas de carga granulares em motores de IA incorporados em plataformas modernas e permitem a participação em usinas virtuais. O Departamento de Energia dos EUA projeta 80-160 GW de capacidade de usinas virtuais até 2030. A análise de borda reduz os tempos de resposta em até 92%, permitindo que os edifícios monetizem a flexibilidade enquanto preservam o conforto dos ocupantes. O programa de rede de USD 23 bilhões do México adiciona demanda transfronteiriça por soluções compatíveis.

Estratégias Corporativas de Usina Virtual e Aquisição de Emissões Líquidas Zero

As empresas assinaram 67 GW de contratos de compra de energia limpa em 2024, no valor de USD 115 bilhões. Frotas de recursos energéticos distribuídos agregados gerenciados por plataformas de SGE desbloqueiam novas receitas e protegem contra o risco de preço. O NYU Langone Health, por exemplo, implanta 20.600 sensores e economizou USD 76 milhões em energia desde 2008, reduzindo as emissões em 16% mesmo com a expansão de sua área. Configurações de SGE integradas a baterias geram economias anuais acima de USD 900 onde as tarifas por tempo de uso prevalecem.[3]arXiv, "Arquitetura Edge2LoRa para Monitoramento Industrial," mdpi.com

Tarifas Dinâmicas de Concessionárias em Tempo Real

Tarifas variáveis no tempo que se atualizam a cada 30 minutos recompensam o deslocamento automatizado de carga. O programa de precificação dinâmica para grandes consumidores da Califórnia destaca o potencial positivo à medida que os edifícios otimizam o aquecimento, ventilação e ar-condicionado, a iluminação e o despacho de armazenamento em relação a curvas de preços ao vivo. Estruturas complexas com prêmios de pico superam as tarifas fixas na captura do valor das energias renováveis, desde que as plataformas de SGE possuam controles sub-minuto e previsão por IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais e de operação e manutenção | -1.8% | América do Norte, afetando particularmente a adoção por pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Preocupações com segurança de dados e privacidade | -1.2% | EUA e Canadá, intensificadas em infraestrutura crítica | Médio prazo (2-4 anos) |

| Escassez de qualificações de integradores | -0.9% | América do Norte, aguda em mercados rurais e secundários | Longo prazo (≥ 4 anos) |

| Protocolos legados fragmentados e lacunas de interoperabilidade | -0.7% | Estoque de edifícios legados; instalações industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais e de Operação e Manutenção

Sistemas completos para escritórios de médio porte podem ultrapassar USD 50.000 antes das taxas de manutenção, e os custos do ciclo de vida frequentemente chegam a cinco vezes o investimento inicial. Os compradores residenciais sentem o impacto ainda mais intensamente quando os incentivos locais são limitados. Os contratos de energia como serviço mitigam o risco: o acordo de USD 7,1 milhões do Condado de Cobb garante USD 2 milhões em economias de concessionárias ao longo de 20 anos. Ainda assim, a escassez de semicondutores e as demandas de capital da fabricação de chips mais limpos inflacionam os preços de hardware no curto prazo.

Preocupações com Segurança de Dados e Privacidade

As concessionárias registraram mais de 1.100 ataques cibernéticos por semana em 2022, forçando os operadores a reforçar as defesas. Endpoints de IoT, gateways em nuvem e controladores de recursos energéticos distribuídos ampliam a superfície de ataque. Arquiteturas de confiança zero, segmentação de rede e autenticação baseada em blockchain estão se tornando padrão, mas os custos de implementação e as lacunas de qualificações continuam sendo obstáculos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de SGE: Plataformas Residenciais Aceleram as Economias Domésticas

Os Sistemas de Gestão de Energia de Edifícios mantiveram uma participação dominante de 61,40% no mercado de sistemas de gestão de energia da América do Norte em 2025, ancorados por grandes portfólios comerciais que valorizam a transparência operacional e o conforto dos ocupantes. No entanto, os Sistemas de Gestão de Energia Residencial estão escalando rapidamente com base na ubiquidade de alto-falantes inteligentes, reembolsos de concessionárias e padrões de interoperabilidade em maturação. O CAGR de 16,72% do segmento até 2031 o torna o nicho mais disruptivo do mercado de sistemas de gestão de energia da América do Norte.

Dados anuais mostram que as instalações de sistemas de gestão de energia residencial reduzem o consumo doméstico em mais de 20% quando algoritmos de aprendizado de máquina ajustam os cronogramas de aquecimento, ventilação e ar-condicionado e eletrodomésticos. A adoção do protocolo Matter simplifica o emparelhamento de dispositivos e impulsiona o apelo ao mercado de massa. As ofertas de sistemas de gestão de energia industrial ocupam um nicho intermediário, fornecendo análises específicas de processos e painéis de conformidade para clientes de manufatura pesada. Coletivamente, essas dinâmicas mantêm o mercado de sistemas de gestão de energia da América do Norte diversificado e resiliente.

Por Componente: Serviços Ancoram Modelos Baseados em Resultados

Os serviços capturaram 42,60% de participação em 2025 e entregaram o maior CAGR de 16,55% até 2031, sublinhando uma inclinação decisiva para longe de negócios pontuais de hardware em direção a acordos de otimização contínua. Os fluxos de receita recorrente cobrem monitoramento, análise e contratos de economias garantidas que transferem o risco de desempenho para os fornecedores. O hardware é indispensável, mas cada vez mais comoditizado, enquanto as camadas de software em nuvem criam valor por meio de controles preditivos.

Os compromissos liderados por serviços frequentemente agrupam financiamento, recomissionamento e treinamento de operadores, formando um caminho integrado para a entrega de energia como serviço. A Limbach Holdings usa revisões orientadas por dados para descobrir centenas de insights acionáveis por local, ilustrando como as habilidades analíticas superam o conhecimento puro de equipamentos. Esses desenvolvimentos sustentam o impulso do mercado de sistemas de gestão de energia da América do Norte mesmo quando os orçamentos de capital se contraem.

Por Modo de Implantação: A Nuvem Ganha Terreno sobre o Local Legado

As implantações locais detiveram 67,20% do mercado de sistemas de gestão de energia da América do Norte em 2025 para instalações críticas que exigem controle máximo de dados. Os modelos em nuvem crescem a um CAGR de 16,30% à medida que as empresas reconhecem a escalabilidade e o poder de IA oferecidos por servidores centralizados. Os híbridos habilitados por borda combinam o melhor dos dois mundos, executando loops sensíveis à latência localmente enquanto enviam análises em massa para a nuvem.

A adoção da nuvem reduz os desembolsos de capital e acelera as atualizações de software. O piloto PHOENIX reduziu o pico de energia em 86% em locais gregos por meio de previsões de aprendizado de máquina. Os nós de borda, por sua vez, mantêm os tempos de resposta dentro dos limites operacionais mesmo quando a conectividade falha, mantendo a resiliência do sistema em todo o mercado de sistemas de gestão de energia da América do Norte.

Por Setor de Usuário Final: O Impulso Residencial Desafia a Supremacia Comercial

Os edifícios comerciais geraram 40,60% da receita em 2025 devido a grandes portfólios gerenciados e governança rigorosa de retorno do investimento. Os clientes residenciais, no entanto, registram o CAGR mais rápido de 15,74%, impulsionados pela integração de eletrodomésticos inteligentes e programas agressivos de resposta à demanda. As plantas industriais adotam SGE principalmente para estabilidade de processos e conformidade regulatória, enquanto saúde e educação criam demanda de nicho com base em cronogramas de operação contínua.

Os modelos preditivos de casas inteligentes agora atingem taxas de Erro Percentual Absoluto Médio abaixo de 5% nas previsões de energia, tornando a automação confiável para usuários cotidianos. Hospitais como o Klickitat Valley Health adotam sistemas de backup de hidrogênio integrados à automação predial para equilibrar resiliência e metas de carbono. Esses casos de uso diversificam a demanda dentro do mercado de sistemas de gestão de energia da América do Norte e o protegem de oscilações específicas do setor.

Por Tecnologia de Comunicação: O Sem Fio Avança nas Reformas

Protocolos com fio como BACnet e Modbus mantiveram uma sólida participação de 56,40% em 2025 graças à confiabilidade comprovada em instalações de missão crítica. Ainda assim, as soluções sem fio registram um CAGR de 15,98% ao reduzir drasticamente a mão de obra de instalação e permitir maior densidade de sensores em reformas onde a passagem de eletrodutos é impraticável. As opções LoRaWAN e outras de rede de área ampla de baixa potência ampliam a cobertura em armazéns e campi enquanto consomem pouca energia.

As demonstrações Edge2LoRa relatam 91,60% menos uso de largura de banda e 92% de processamento local mais rápido em comparação com estruturas exclusivamente em nuvem. À medida que o 5G é implantado, loops de controle de latência ultrabaixa se tornam viáveis, abrindo caminhos para detecção autônoma de falhas em todo o mercado de sistemas de gestão de energia da América do Norte.

Análise Geográfica

Os Estados Unidos formam o centro gravitacional do mercado de sistemas de gestão de energia da América do Norte, comandando 87,50% dos gastos em 2025. Os investimentos iniciais em redes inteligentes, um estímulo federal de USD 370 bilhões para energia limpa e um boom na construção de centros de dados fornecem demanda constante. Os gastos de capital do setor elétrico atingiram USD 320 bilhões em 2023, canalizando recursos para implantações de infraestrutura de medição avançada e programas de edifícios interativos com a rede. A Califórnia lidera em precificação dinâmica, enquanto o Nordeste aplica rigorosas portarias de desempenho de edifícios que desencadeiam atualizações de sistemas. A Vertiv sozinha divulgou USD 5,5 bilhões em pedidos vinculados à eficiência de centros de dados, ilustrando como a expansão da economia digital sustenta o crescimento do SGE.

O Canadá emerge como o escalador mais rápido no mercado de sistemas de gestão de energia da América do Norte, graças a CAD 92 bilhões destinados a projetos de geração, transmissão e tecnologia limpa. O pipeline abrange 223 iniciativas planejadas avaliadas em CAD 294 bilhões e outras 120 em construção no valor de CAD 180 bilhões. Os programas provinciais em Ontário, Alberta e Colúmbia Britânica incorporam requisitos de SGE nos códigos de construção, proporcionando um impulso previsível de conformidade. O aumento da penetração de energias renováveis e as necessidades de balanceamento da rede reforçam a demanda por plataformas de controle sofisticadas.

O México completa o panorama regional com impulso político orientado por reformas. A Estratégia Nacional 2024-2030 aloca USD 23 bilhões para 51 projetos que adicionam 22 GW de capacidade e visam 45% de energia limpa até 2030. As atualizações planejadas de transmissão e distribuição no valor de USD 11 bilhões exigem controles inteligentes capazes de lidar com fluxos bidirecionais. O Código de Rede 2.0 pressiona os locais industriais a adotar monitoramento em tempo real e soluções de qualidade de energia, injetando volume adicional no mercado de sistemas de gestão de energia da América do Norte.

Cenário Competitivo

O mercado de sistemas de gestão de energia da América do Norte apresenta concentração moderada, com os maiores participantes estabelecidos aproveitando redes de serviços profundas enquanto novos entrantes nativos da nuvem avançam com expertise em software. Johnson Controls, Honeywell, Siemens e Schneider Electric ancoram o nível superior, cada um combinando extensas bases instaladas com kits de ferramentas de IA em evolução. A Johnson Controls registrou 10% de crescimento orgânico de vendas no primeiro trimestre do exercício fiscal 2025 e possui uma carteira de pedidos de USD 13,2 bilhões, prova de que contratos focados em resultados ressoam com os proprietários.

A Schneider Electric está investindo USD 700 milhões na fabricação nos EUA até 2027 para fortalecer seu portfólio de centros de dados e concessionárias, adicionando mais de 1.000 empregos domésticos. A Honeywell enfatiza temas de automação e transição energética em seu último relatório de procuração, sinalizando jogo contínuo em controles prediais. A Siemens investe em análise de borda e ecossistemas de protocolo aberto para defender participação contra desafiantes ágeis de software como serviço. Os depósitos de patentes se concentram em algoritmos de resposta à demanda, esquemas de controle de múltiplas energias e gestão térmica para sistemas de armazenamento de energia, marcando pontos de inovação críticos para a competitividade da próxima geração.

As startups se concentram em pontos de dor específicos, como precisão no faturamento de inquilinos, análise em nível de ativos ou integração segura de dispositivos contra ataques cibernéticos. As parcerias entre concessionárias e empresas de software se multiplicam à medida que a agregação de usinas virtuais se torna mainstream. No geral, a diferenciação estratégica se inclina para a profundidade da IA, a robustez da cibersegurança e a capacidade de envolver financiamento em torno de economias garantidas — características que decidem as vitórias no mercado de sistemas de gestão de energia da América do Norte.

Líderes do Setor de Sistemas de Gestão de Energia da América do Norte

Johnson Controls International PLC

Honeywell International Inc.

Siemens AG

Schneider Electric SE

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Schneider Electric comprometeu USD 700 milhões em atualizações de fábricas nos EUA e expansão de serviços digitais, criando 1.000 empregos em seis estados.

- Janeiro de 2025: O Departamento de Energia dos EUA emitiu a Atualização de Usinas Virtuais 2025, traçando um caminho em direção a 80-160 GW de capacidade agregada de recursos energéticos distribuídos até 2030.

- Novembro de 2025: O México introduziu sua Estratégia Nacional para o Setor Elétrico 2024-2030 de USD 23 bilhões, desbloqueando oportunidades significativas de SGE em geração e modernização da rede.

- Novembro de 2025: A Johnson Controls reportou 16% de crescimento de vendas em Soluções de Edifícios para a América do Norte para USD 3,2 bilhões e uma carteira de pedidos de USD 13,1 bilhões, sublinhando a forte demanda por serviços digitais.

Escopo do Relatório do Mercado de Sistemas de Gestão de Energia da América do Norte

Um sistema de gestão de energia (SGE) é uma ferramenta assistida por computador utilizada pelos operadores de redes de concessionárias de energia elétrica para monitorar e otimizar o desempenho dos sistemas de geração e/ou transmissão. O mercado de Sistemas de Gestão de Energia da América do Norte é segmentado por tipo de SGE (Sistemas de Gestão de Energia de Edifícios (SGEE), Sistema de Gestão de Energia Residencial (SGER)), por Usuários Finais de SGEE (Comercial, Industrial, Saúde, Educação, Outros Usuários Finais) e Por País.

| Sistemas de Gestão de Energia de Edifícios (SGEE) |

| Sistemas de Gestão de Energia Residencial (SGER) |

| Sistemas de Gestão de Energia Industrial (SGEI) |

| Hardware |

| Software |

| Serviços |

| Local |

| Baseado em Nuvem |

| Borda / Híbrido |

| Comercial |

| Industrial e Manufatura |

| Residencial |

| Instalações de Saúde |

| Campi Educacionais |

| Concessionárias e Fornecedores de Energia |

| Com Fio (BACnet, Modbus, etc.) |

| Sem Fio (Zigbee, Wi-Fi, Bluetooth, Z-Wave) |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de SGE | Sistemas de Gestão de Energia de Edifícios (SGEE) |

| Sistemas de Gestão de Energia Residencial (SGER) | |

| Sistemas de Gestão de Energia Industrial (SGEI) | |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Modo de Implantação | Local |

| Baseado em Nuvem | |

| Borda / Híbrido | |

| Por Setor de Usuário Final | Comercial |

| Industrial e Manufatura | |

| Residencial | |

| Instalações de Saúde | |

| Campi Educacionais | |

| Concessionárias e Fornecedores de Energia | |

| Por Tecnologia de Comunicação | Com Fio (BACnet, Modbus, etc.) |

| Sem Fio (Zigbee, Wi-Fi, Bluetooth, Z-Wave) | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de gestão de energia da América do Norte?

O mercado é avaliado em USD 17,58 bilhões em 2026 e tem previsão de atingir USD 35,14 bilhões até 2031 a um CAGR de 14,85%.

Qual segmento de SGE está se expandindo mais rapidamente?

Os Sistemas de Gestão de Energia Residencial apresentam o CAGR mais rápido de 16,72% até 2031, impulsionados pela adoção de dispositivos de casa inteligente e programas de resposta à demanda de concessionárias.

Por que os serviços estão conquistando uma parcela tão grande dos gastos?

Os serviços capturam 42,60% da receita de 2025 porque os proprietários preferem contratos baseados em resultados que garantem economias e incluem otimização contínua.

Como a Lei de Redução da Inflação influencia a adoção de SGE?

Os créditos fiscais e reembolsos da Lei reduzem os custos de retrofit e permitem que edifícios residenciais e comerciais acelerem as instalações, adicionando até +4,1% ao CAGR previsto.

Qual país é o mercado de SGE de crescimento mais rápido na América do Norte?

O Canadá lidera com uma perspectiva de CAGR de 15,92%, apoiado por CAD 92 bilhões em investimentos em energia e uma meta de rede elétrica com emissões líquidas zero em 2035.

Quais são os principais riscos que os projetos de SGE enfrentam hoje?

Altos custos iniciais, restrições no fornecimento de semicondutores e ameaças à cibersegurança são as barreiras mais significativas, cada uma reduzindo pontos da trajetória de crescimento.

Página atualizada pela última vez em: