Tamanho e Participação do Mercado de Gestão de Energia Residencial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Energia Residencial por Mordor Intelligence

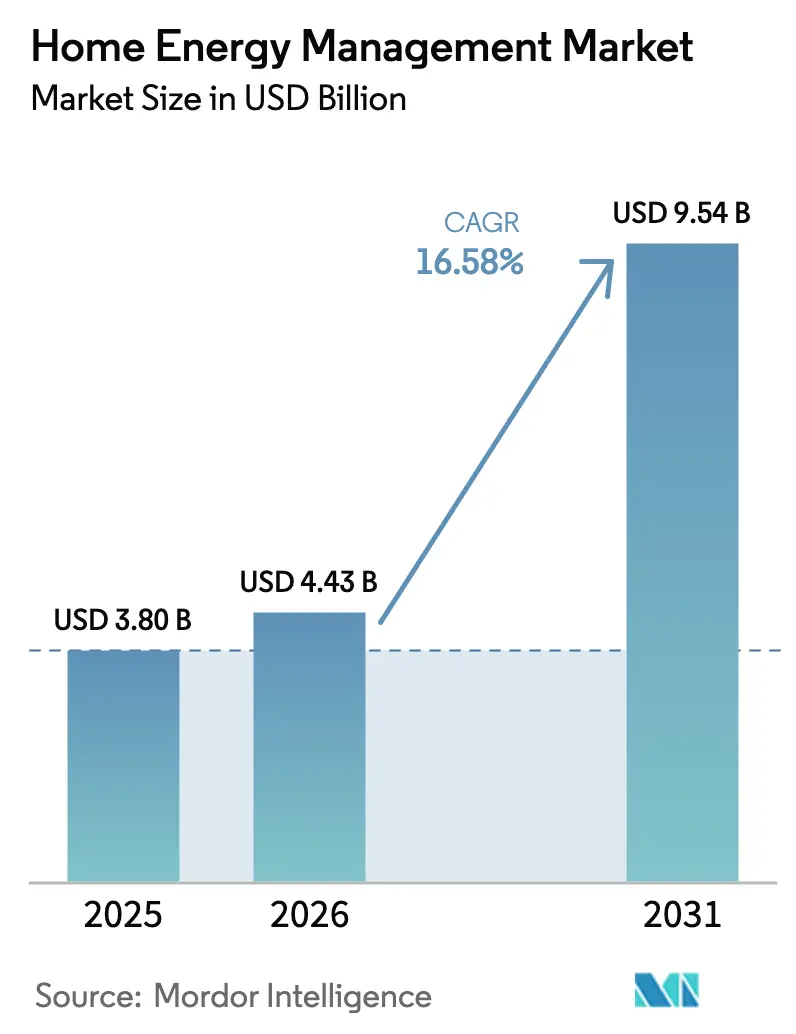

O tamanho do mercado de gestão de energia residencial em 2026 é estimado em USD 4,43 bilhões, crescendo a partir do valor de 2025 de USD 3,80 bilhões, com projeções para 2031 mostrando USD 9,54 bilhões, crescendo a um CAGR de 16,58% no período de 2026 a 2031. A queda nos preços dos sensores IoT e módulos de conectividade, códigos de eficiência energética em edificações mais rigorosos e tarifas de eletricidade no varejo mais elevadas são as forças centrais que expandem a demanda residencial por controle inteligente de carga e insights de consumo. Incentivos apoiados por concessionárias que recompensam a resposta automática à demanda, juntamente com a maior implantação de energia solar em telhados e armazenamento residencial, estão posicionando plataformas conectadas como a camada operacional que harmoniza ativos distribuídos com o conforto doméstico. Os principais fornecedores continuam a combinar hardware com análises em nuvem na busca por criar fluxos de receita baseados em serviços, enquanto iniciativas de protocolo aberto buscam reduzir o bloqueio de ecossistema. A intensidade competitiva também está aumentando à medida que fabricantes de eletrodomésticos, fabricantes de equipamentos elétricos tradicionais e empresas de software especializadas disputam participação de mercado em uma base endereçável que agora inclui tanto novas construções quanto propriedades de retrofit.

Principais Conclusões do Relatório

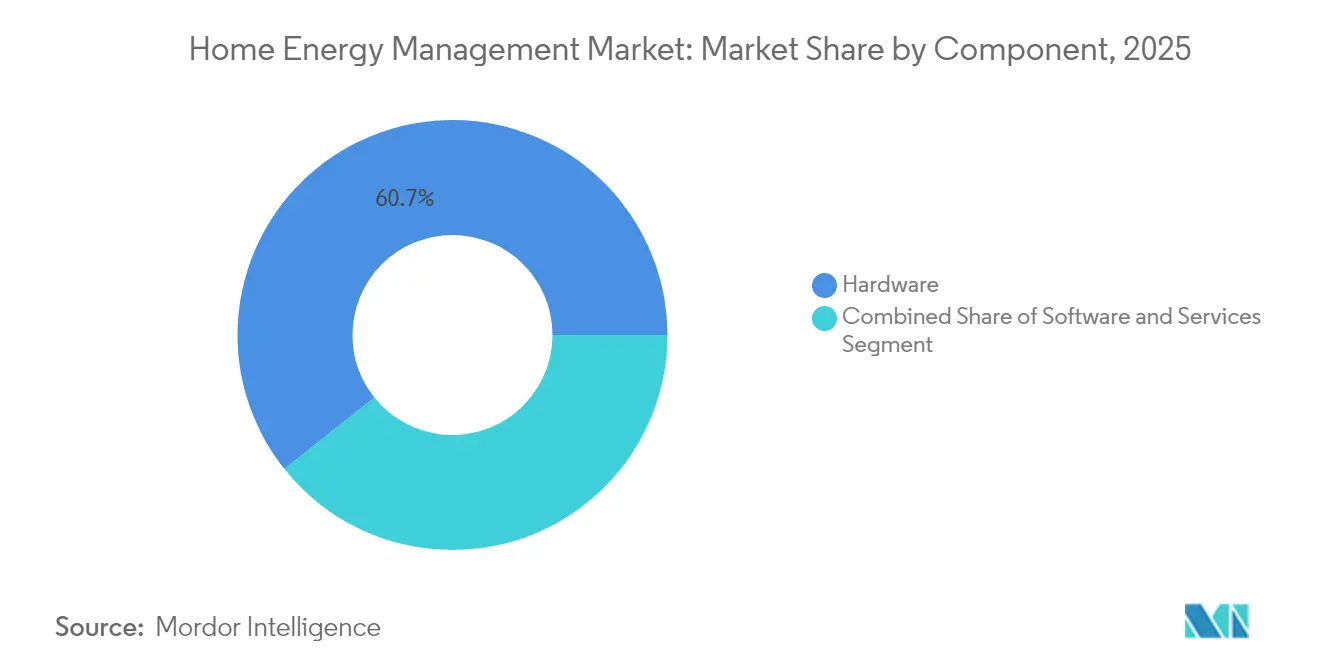

- Por componente, o hardware capturou 60,72% da participação do mercado de gestão de energia residencial em 2025, enquanto o software deve registrar o CAGR mais rápido de 15,95% até 2031.

- Por tecnologia, o Wi-Fi liderou com 35,92% de participação na receita em 2025; o Z-Wave deve avançar a um CAGR de 11,68% até 2031.

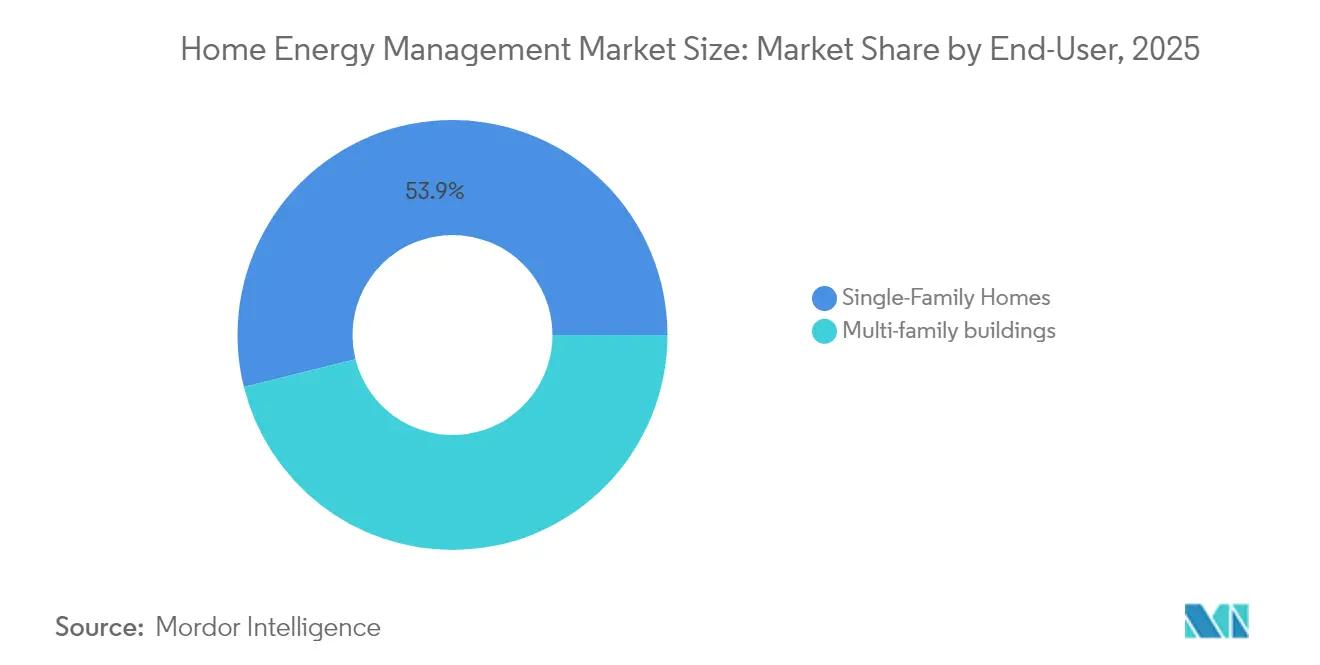

- Por usuário final, as residências multifamiliares detinham 46,12% do tamanho do mercado de gestão de energia residencial em 2025, enquanto as residências unifamiliares devem se expandir a um CAGR de 21,35% até 2031.

- Por tipo de instalação, as novas construções representaram 62,64% do tamanho do mercado de gestão de energia residencial em 2025; a atividade de retrofit está crescendo a um CAGR de 9,96%.

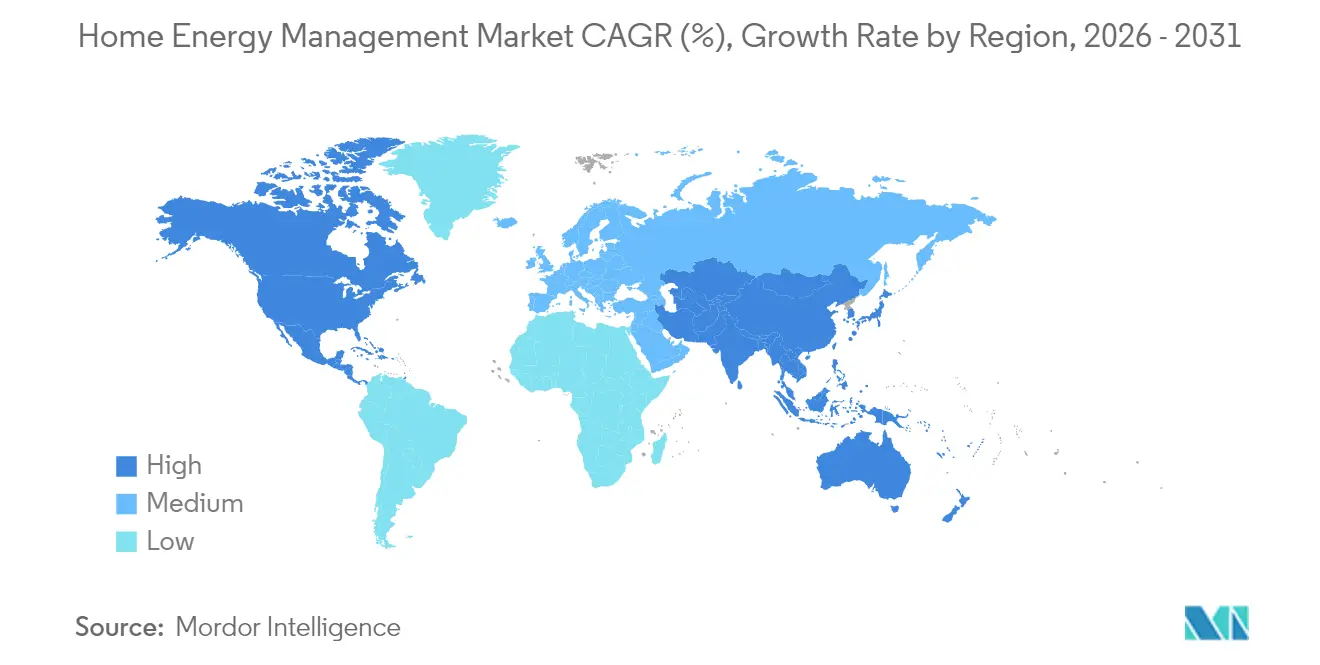

- Por geografia, a América do Norte comandou 39,48% da participação do mercado de gestão de energia residencial em 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 16,26%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Gestão de Energia Residencial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Tecnologias de Casa Inteligente | 3.2% | Global, com América do Norte e Europa liderando | Médio prazo (2 a 4 anos) |

| Foco Crescente em Eficiência Energética e Sustentabilidade | 2.8% | Global, particularmente a UE e a Califórnia | Longo prazo (≥ 4 anos) |

| Queda nos preços de sensores IoT, módulos de conectividade e serviços em nuvem | 4.1% | Global, com vantagens de fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Códigos de construção nos principais mercados agora exigem recursos de eficiência energética | 2.9% | América do Norte, UE, mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| A ampla adoção de energia solar em telhados impulsiona a demanda por sistemas integrados de gestão de energia residencial | 2.4% | Global, concentrado em regiões de alta incidência solar | Longo prazo (≥ 4 anos) |

| O aumento das tarifas de eletricidade e a precificação por horário de uso motivam os consumidores a gerenciar ativamente os eletrodomésticos e transferir cargas para períodos de menor custo | 1.4% | Global, com variações regionais nas estruturas de preços | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Tecnologias de Casa Inteligente

A penetração de dispositivos inteligentes continua crescendo à medida que os domicílios buscam conveniência e controle. A residência conectada típica nos Estados Unidos opera atualmente cerca de 8 dispositivos inteligentes, fornecendo às plataformas conjuntos de dados ricos para orquestrar sistemas de climatização, iluminação e eletrodomésticos. Grandes fornecedores integrados, como a Vivint, superaram 2 milhões de clientes em 2024, validando ofertas de ponta a ponta que combinam segurança, automação e gestão de energia. Softwares baseados em IA otimizam cargas antes das janelas de pico, produzindo reduções de consumo de 10 a 30% sem sacrificar o conforto. Os altos níveis de satisfação entre os proprietários de dispositivos sustentam atualizações contínuas para a orquestração de toda a residência.

Foco Crescente em Eficiência Energética e Sustentabilidade

Os edifícios respondem por um terço da demanda global de energia e das emissões de carbono, impulsionando políticas que veem a eficiência como o "primeiro combustível" para a mitigação. Códigos avançados podem reduzir o consumo de energia em até 70%, e os países que adotaram padrões obrigatórios já ultrapassam 88. Os compromissos corporativos acrescentam mais peso, ilustrados pelos clientes da Schneider Electric que relatam emissões evitadas substanciais por meio de seu portfólio de economia de energia. A ampliação dos créditos fiscais para energia solar e armazenamento reforça o caso de negócios para a gestão integrada, transformando objetivos de sustentabilidade em compras no nível doméstico.

Queda nos Preços de Sensores IoT, Módulos de Conectividade e Serviços em Nuvem

As economias de escala na fabricação da Ásia-Pacífico estão impulsionando quedas anuais de custo de 15 a 20% em sensores e módulos de rádio. Ao mesmo tempo, a infraestrutura de nuvem comoditizada reduziu a despesa operacional de ingestão e análise de dados granulares de consumo. Microcontroladores prontos para edge agora lidam com análises no dispositivo, reduzindo taxas de largura de banda e latência. Esses ventos favoráveis reduzem os preços iniciais dos sistemas, desbloqueando segmentos sensíveis ao preço e acelerando a viabilidade de retrofit em estoques habitacionais maduros.

Códigos de Construção que Exigem Recursos de Eficiência Energética

Os reguladores estão incorporando a eficiência em padrões obrigatórios. O Código Internacional de Conservação de Energia de 2024 aumenta as economias de energia no local de novas construções em 7,8% e reconhece formalmente os controles inteligentes como um caminho de conformidade. As agências federais também adotaram códigos atualizados para habitações financiadas, e o Código de Conduta da UE de abril de 2024 para Eletrodomésticos Inteligentes em Energia estipula recursos de flexibilidade de demanda interoperáveis[2]Centro de Pesquisa Conjunta, "Código de Conduta da UE para Eletrodomésticos Inteligentes em Energia," ec.europa.eu. Tais políticas garantem demanda de base e simplificam o design de produtos ao convergir em torno de limites de desempenho comuns.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos iniciais de compra e instalação profissional | -2.1% | Global, particularmente mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados sobre padrões granulares de consumo doméstico | -1.8% | Global, com maior sensibilidade na UE e na Califórnia | Médio prazo (2 a 4 anos) |

| Falta de padrões de interoperabilidade entre Zigbee, Z-Wave, Wi-Fi e protocolos proprietários | -1.4% | Global, afetando o desenvolvimento do ecossistema | Médio prazo (2 a 4 anos) |

| Baixa conscientização do consumidor em economias emergentes | -1.2% | Ásia-Pacífico, América Latina, mercados emergentes do Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Iniciais de Compra e Instalação Profissional

Sistemas abrangentes para toda a residência frequentemente exigem orçamentos de vários milhares de dólares que cobrem hardware, atualizações elétricas e comissionamento profissional. A mão de obra de instalação pode acrescentar 20 a 40% à fatura, estendendo os períodos de retorno para domicílios com perfis de consumo modestos. Estimativas recentes de conformidade com códigos sugerem custos incrementais de construção de até USD 31.000 em certos mercados, sublinhando os obstáculos de acessibilidade. Modelos de assinatura e a queda nos custos de componentes estão começando a comprimir as barreiras, mas o acesso permanece desigual em demografias de menor renda.

Preocupações com Privacidade de Dados sobre Padrões Granulares de Consumo Doméstico

Medidores inteligentes e dispositivos de submedição expõem dados detalhados de ocupação e estilo de vida, gerando temores de uso indevido e intrusão cibernética. Pesquisas mostram que a maioria dos consumidores ainda é cautelosa em compartilhar perfis de carga em tempo real. Regras rigorosas como o GDPR da UE impõem obrigações explícitas de consentimento e tratamento de dados, elevando os custos de conformidade. A adoção pela indústria de análises que preservam a privacidade e estruturas de governança transparentes é essencial para fortalecer a confiança e desbloquear a aceitação em massa do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância do Hardware Encontra Aceleração do Software

O hardware contribuiu com 60,72% da participação do mercado de gestão de energia residencial em 2025, ancorado por medidores inteligentes, centros de carga conectados, termostatos e baterias residenciais que formam a espinha dorsal física de cada implantação. A receita de hardware continuará a crescer à medida que os códigos de novas construções incorporam controles inteligentes nas especificações de base; no entanto, a taxa de crescimento do segmento é mais lenta do que o mercado agregado de gestão de energia residencial porque muitos dispositivos já estão se tornando comoditizados e os preços continuam caindo. O software, em contraste, está escalando a um CAGR de 15,95% até 2031, impulsionado por painéis em nuvem, análises preditivas e integrações de programas de concessionárias que estendem o valor muito além da instalação inicial. Os fornecedores agora agrupam mecanismos de IA que preveem curvas de carga e automatizam o agendamento com consciência tarifária, levando os clientes a optar por contratos de assinatura que garantem receita recorrente de serviços.

Os dois segmentos estão convergindo à medida que os fornecedores buscam obter controle de ponta a ponta da pilha de clientes. Os fabricantes de dispositivos incorporam firmware seguro que desbloqueia funções premium por meio de atualizações remotas, enquanto especialistas em software lançam sensores com marca própria para capturar dados de maior resolução. Essa tendência de integração vertical está ampliando o tamanho do mercado de gestão de energia residencial porque os domicílios obtêm mais recursos de uma única compra, encurtando os períodos de retorno e incentivando atualizações. Plataformas como o EcoStruxure da Schneider Electric ilustram a combinação, acoplando termostatos, inversores e painéis inteligentes com uma camada SaaS que reporta a intensidade de carbono em tempo real e alerta os usuários sobre eventos de resposta à demanda.

Por Tecnologia: Wi-Fi lidera, mas Z-Wave ganha terreno

O Wi-Fi representou 35,92% da receita de 2025, aproveitando a penetração quase universal de roteadores e a alta largura de banda que suporta diagnósticos de vídeo e streaming de firmware. Os proprietários preferem o Wi-Fi porque evita hubs adicionais, e os instaladores podem solucionar problemas remotamente por meio de ferramentas de rede padrão. A desvantagem é o maior consumo de energia em modo de espera e possível congestionamento nas faixas de 2,4 GHz lotadas, o que pode degradar os sensores alimentados por bateria. O Z-Wave está fechando a lacuna com um CAGR de 11,68%, usando links abaixo de 1 GHz que percorrem distâncias maiores através de paredes e criptografia obrigatória Security 2 que acalma as ansiedades de privacidade.

Os designers de produtos adotam cada vez mais chips multiprotocolo para que os gateways possam traduzir Zigbee, Thread e rádios proprietários legados em uma única interface, reduzindo os riscos de bloqueio de ecossistema. Esses híbridos suavizam a experiência do usuário e expandem o mercado de gestão de energia residencial porque os compradores não temem mais ativos obsoletos ao adicionar novos eletrodomésticos. Padrões como o Matter incentivam ainda mais a compatibilidade entre marcas, um passo crítico para residências densas e ricas em sensores que podem hospedar dezenas de nós. O resultado é um cenário de rádio em camadas onde o Wi-Fi alimenta dispositivos de borda com alta demanda de largura de banda, protocolos de baixa energia lidam com sensoriamento de rotina e Z-Wave ou Thread formam espinhas dorsais autocorretivas para automação de toda a residência.

Por Usuário Final: Escala multifamiliar encontra autonomia unifamiliar

Os edifícios multifamiliares comandaram 46,12% do tamanho do mercado de gestão de energia residencial em 2025, à medida que os incorporadores imobiliários aproveitaram compras em volume e comissionamento centralizado para reduzir os custos por unidade. Painéis de áreas comuns permitem que os gerentes de instalações avaliem e otimizem sistemas de climatização, iluminação e carregamento de veículos elétricos em centenas de apartamentos, produzindo economias de utilidade em todo o portfólio e certificações de construção verde mais elevadas. A aquisição em volume também simplifica os contratos de garantia e manutenção, alinhando-se com as expectativas dos investidores por menores despesas operacionais e melhores pontuações ESG.

As residências unifamiliares são a história de impulso, expandindo-se a um CAGR de 21,35% até 2031, à medida que os proprietários buscam economias na conta e resiliência ao combinar energia solar em telhados com armazenamento em baterias. Aplicativos móveis fáceis de usar e a queda nos preços de hardware nivelam a curva de aprendizado, enquanto modelos de financiamento que agrupam equipamentos, instalação e serviços em um único pagamento mensal eliminam o choque do preço inicial. Juntas, essas forças ampliam o mercado de gestão de energia residencial porque exploram a maior fatia do estoque habitacional e cultivam a adoção boca a boca em bairros suburbanos.

Por Instalação: Novas construções impulsionadas por códigos estimulam a inovação em retrofit

As novas construções representaram 62,64% da participação do mercado de gestão de energia residencial em 2025, refletindo códigos de construção que agora tratam os controles inteligentes como um caminho de conformidade. Os incorporadores integram painéis com medição nativa em nível de circuito e pré-fiação para inversores solares, reduzindo os custos incrementais e eliminando futuras reformas. Os credores e seguradoras também estão começando a favorecer residências de alto desempenho, reforçando a demanda por inteligência energética incorporada.

Os projetos de retrofit estão crescendo a um CAGR de 9,96% porque aproximadamente 80% das residências existentes são anteriores aos padrões modernos e desperdiçam eletricidade diariamente. Os fabricantes respondem com adaptadores de colar de medidor, sensores de circuito plug-and-play e sobreposições de centros de carga que evitam a recabeação invasiva. Os subsídios das concessionárias e os créditos federais cobrem uma parcela considerável dos materiais, reduzindo os períodos de retorno para bem menos de 10 anos para muitos domicílios. Essa dinâmica de canal duplo amplia o setor de sistemas de gestão de energia residencial ao garantir que tanto os novos compradores quanto os proprietários de longa data possam acessar o gerenciamento inteligente de carga.

Análise Geográfica

A América do Norte continua a ancorar as receitas globais, impulsionada por canais de distribuição maduros, implantações generalizadas de medidores inteligentes e créditos fiscais federais que favorecem pacotes integrados de energia solar mais armazenamento. Os usuários residenciais estão demonstrando um apetite crescente por sistemas de backup para toda a residência alimentados por controladores inteligentes que gerenciam circuitos durante interrupções. A adoção estado por estado do Código Internacional de Conservação de Energia de 2024 está criando demanda de base consistente por controles conectados.

A Ásia-Pacífico é o motor de impulso, auxiliada por programas governamentais que priorizam o gerenciamento flexível de carga para equilibrar o crescente aumento da energia solar em telhados e a rápida adoção de veículos elétricos. A ambiciosa meta de armazenamento de 100 GW da China e a Estratégia de Crescimento Verde do Japão estão catalisando implantações locais de sistemas de gestão de energia residencial alinhadas com recursos de energia distribuída. As vantagens de custo da produção regional de hardware encurtam os períodos de retorno e aceleram a adoção mainstream em corredores urbanos de rápido crescimento.

A Europa está experimentando uma expansão constante, impulsionada por mandatos rigorosos de eficiência e altas tarifas de eletricidade. O Código de Conduta de abril de 2024 para Eletrodomésticos Inteligentes em Energia formaliza as expectativas de interoperabilidade, facilitando os lançamentos de produtos transfronteiriços. Os mercados do norte aproveitam a maturidade digital e a alta penetração de energias renováveis, enquanto as nações do sul implantam sistemas de gestão de energia residencial para maximizar o autoconsumo da abundante geração solar. A conformidade com o GDPR permanece um diferenciador, favorecendo plataformas com credenciais demonstráveis de proteção de dados.

Cenário Competitivo

O mercado de gestão de energia residencial é caracterizado por fragmentação moderada e uma inclinação gradual em direção à concentração de plataformas. Líderes globais em equipamentos elétricos, como Schneider Electric, Siemens, Eaton e Honeywell, combinam centros de carga conectados, disjuntores inteligentes e inversores de bateria com painéis habilitados por IA e módulos de resposta à demanda de nível de concessionária. Os participantes de software especializados competem por meio de análises independentes de dispositivos, buscando monetizar insights de consumo em vez de depender de margens de hardware.

A integração vertical está ganhando ritmo. Os fabricantes de equipamentos originais estão adquirindo ou fazendo parcerias com empresas de software para garantir a fidelidade ao ecossistema e gerar receitas recorrentes de serviços. Movimentos notáveis incluem a participação da Schneider Electric na Planon para fortalecer a profundidade do software de edificações e a aliança da Eaton com a Lunar Energy para fornecer kits modulares de controlador de energia solar mais armazenamento. A diferenciação competitiva agora depende de comissionamento contínuo, interoperabilidade de protocolos e interfaces móveis amigáveis ao consumidor.

Oportunidades inexploradas persistem em pacotes de retrofit acessíveis, programas de sistemas de gestão de energia residencial orquestrados por concessionárias e serviços de monetização de dados que compartilham economias de eficiência com os proprietários. À medida que os códigos regionais convergem em metas comuns de interoperabilidade e segurança cibernética, os fornecedores vencedores precisarão demonstrar certificações enquanto ainda inovam em facilidade de uso e recursos de valor agregado.[3]Schneider Electric, "Relatório de Impacto de Sustentabilidade 2024," se.com

Líderes do Setor de Gestão de Energia Residencial

Schneider Electric

Siemens AG

Honeywell International Inc.

General Electric Company

Panasonic Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Trane Technologies adquiriu a BrainBox AI, reforçando as capacidades de inteligência artificial para otimização de sistemas de climatização residencial e comercial.

- Outubro de 2024: A Eaton fez parceria com a Lunar Energy para lançar ecossistemas modulares de energia residencial integrando energia solar, armazenamento e centros de carga inteligentes.

- Setembro de 2024: A Eaton apresentou a solução AbleEdge, convertendo centros de carga convencionais em painéis inteligentes interoperáveis que encurtam o tempo de instalação e reduzem a contagem de componentes.

- Setembro de 2024: A Mitsubishi Electric introduziu o recurso de Monitoramento de Energia de Bomba de Calor Wi-Fi por meio de seu Aplicativo de Controle Wi-Fi, permitindo o rastreamento do consumo de energia em tempo real e potenciais economias de energia de 10% por meio da otimização de temperatura.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de gestão de energia residencial como o conjunto de controladores conectados, sensores, displays residenciais, software em nuvem e aplicativos móveis que permitem a uma residência monitorar, programar e otimizar os fluxos de eletricidade entre cargas, energia solar em telhados, baterias e carregadores de veículos elétricos. A medição começa quando os dados saem do painel de serviço principal ou do medidor inteligente e se estende até as análises em nível de dispositivo entregues pela plataforma.

Exclusão de Escopo: Lâmpadas inteligentes independentes e termostatos programáveis básicos vendidos sem um gateway de rede estão fora desta avaliação.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Medidores Inteligentes

- Termostatos Inteligentes

- Sistemas de Armazenamento de Energia

- Tomadas e Plugues Inteligentes

- Displays Residenciais (IHDs)

- Outros Hardwares

- Software

- Serviços

- Hardware

- Por Tecnologia de Comunicação

- ZigBee

- Wi-Fi

- Z-Wave

- Bluetooth

- HomePlug

- Outras Tecnologias

- Por Usuário Final

- Residencial

- Residências Unifamiliares

- Habitação Multifamiliar

- Comercial

- Pequeno Escritório / Escritório Doméstico

- Varejo e Hotelaria

- Residencial

- Por Modo de Implantação

- Plataformas Hospedadas em Nuvem

- On-Premises / Gateway Local

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram gerentes de programas de concessionárias, integradores de energia solar mais armazenamento, fornecedores de chipsets de gateway e startups de serviços de energia na América do Norte, Europa e Ásia-Pacífico. Essas discussões validaram as premissas de penetração, os preços típicos de hardware e os gatilhos de adoção dos clientes antes de serem incorporadas ao modelo.

Pesquisa Documental

Nossa equipe começou com fontes primárias disponíveis publicamente, como a Pesquisa de Consumo de Energia Residencial do Departamento de Energia dos Estados Unidos, os Indicadores de Eficiência da Agência Internacional de Energia, os arquivos de tarifas domésticas do Eurostat e as estatísticas da Agência para Recursos Naturais e Energia do Japão. Os dados de associações comerciais da Aliança de Energia Elétrica Inteligente, volumes de patentes obtidos por meio da Questel, além de instantâneos de receita de empresas da D&B Hoovers nos ajudaram a avaliar a difusão tecnológica e a escala dos fornecedores. Também revisamos apresentações para investidores e relatórios de gestão do lado da demanda de concessionárias que divulgam inscrições em programas e contagens de gateways instalados. Esta lista é ilustrativa; muitos repositórios adicionais apoiaram a coleta e o esclarecimento de dados.

Dimensionamento de Mercado e Previsão

Ancoramos o modelo de cima para baixo nos gastos domésticos com eletricidade e no estoque de medidores inteligentes por país, que são então multiplicados pelas taxas de penetração observadas de sistemas de gestão de energia residencial e pelos preços médios ponderados dos sistemas. Verificações selecionadas de baixo para cima, totalizações de remessas dos principais fornecedores de hardware e feedback do canal de instaladores, são aplicadas para reconciliar os totais. As variáveis-chave incluem penetração de medidores inteligentes, preços de kWh no varejo, instalações de energia fotovoltaica em telhados mais baterias, deflação do preço médio de venda de hardware e cobertura de tarifas dinâmicas de concessionárias. Uma regressão multivariada captura como esses impulsionadores movem a adoção, enquanto a análise de cenários calcula o efeito dos incentivos propostos. Onde os dados dos fornecedores estão ausentes, os preenchimentos de lacunas seguem análogos regionais conservadores verificados por meio de chamadas com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão analítica em duas etapas que compara os resultados com indicadores externos, sinaliza anomalias e aciona novos contatos quando as variações excedem os limites predefinidos. Os relatórios são atualizados anualmente; atualizações intermediárias ocorrem após mudanças regulatórias ou tecnológicas relevantes, garantindo que os clientes sempre recebam nossa visão mais recente.

Por que a Linha de Base de Gestão de Energia Residencial da Mordor Permanece Confiável

Os números publicados frequentemente diferem porque as empresas escolhem escopos de dispositivos diferentes, pilhas de preços e cadências de atualização. Ao manter uma definição consistente, atualizar os insumos anualmente e verificar os totais de cima para baixo com evidências de remessas, a Mordor fornece uma linha de base equilibrada e transparente.

Os principais impulsionadores de lacunas incluem cestas de dispositivos mais amplas usadas por alguns editores, curvas agressivas de compressão de preços ou dependência de extrapolação de crescimento histórico em vez de previsões baseadas em variáveis.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 3,80 B (2025) | ||

| USD 4,81 B (2024) | Consultoria Global A | Inclui controles de iluminação inteligente e termostatos legados; aplica CAGR em linha reta sem normalização de preços |

| USD 5,80 B (2024) | Associação do Setor B | Contabiliza as implantações de medidores inteligentes de concessionárias como instalações completas de sistemas de gestão de energia residencial; validação limitada de baixo para cima |

| USD 4,18 B (2023) | Publicação Comercial C | Ano base mais antigo, extrapolado para frente com fator de crescimento fixo, sem ajuste para queda do preço médio de venda |

Em suma, o escopo disciplinado da Mordor, a modelagem baseada em impulsionadores e a cadência de atualização anual fornecem aos tomadores de decisão um ponto de partida confiável e reproduzível, ao mesmo tempo em que destacam com precisão onde e por que outros números publicados divergem.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de energia residencial?

O mercado atingiu USD 4,43 bilhões em 2026 e está no caminho certo para continuar se expandindo até 2031.

Com que rapidez o mercado de gestão de energia residencial crescerá entre 2026 e 2031?

Os analistas projetam uma taxa de crescimento anual composta de 16,58%, elevando as receitas para USD 9,54 bilhões até 2031.

Qual região lidera o mercado de gestão de energia residencial atualmente?

A América do Norte detém a maior participação regional de 39,48% em 2025, graças à infraestrutura madura de casa inteligente e aos generosos incentivos federais.

Qual segmento tem previsão de crescimento mais rápido?

O software é o segmento de destaque, avançando a um CAGR de 15,95% à medida que os fornecedores migram para análises em nuvem e serviços de assinatura.

Como os códigos de construção recentes afetam a demanda por sistemas de gestão de energia residencial?

Padrões atualizados, como o Código Internacional de Conservação de Energia de 2024, tornam os controles inteligentes um caminho de conformidade, garantindo demanda constante em novas construções residenciais.

Quais são as principais barreiras para uma adoção mais ampla?

Os altos custos iniciais de instalação e as preocupações com a privacidade dos dados domésticos permanecem os dois obstáculos mais significativos, embora a queda nos preços de hardware e práticas de segurança mais robustas estejam aliviando cada desafio.

Página atualizada pela última vez em: